BAB I

PENDAHULUAN

1.1Latar Belakang

Di Indonesia perkembangan bank berbasis prinsip syariah kini sedang mengalami kemajuan yang pesat. Hal ini juga menunjukkan bahwa perkembangan ekonomi Islam di Indonesia sebagai gerakan kemasyarakatan telah mulai

menunjukkan keberhasilan yang nyata telah menjadi pengetahuan umum bahwa perkembangan ekonomi Islam identik dengan berkembangnya lembaga keuangan syariah. Bank syariah sebagai motor utama lembaga keuangan telah menjadi lokomotif bagi berkembangnya teori dan praktik ekonomi Islam secara mendalam (Karim, 2004).

Undang-cabang, membuat perkembangan jumlah kantor layanan bank syariah bertambah dengan pesat.

Perkembangan dan pertumbuhan perbankan syariah yang pesat juga dapat dilihat dari tingkat pertumbuhan sebesar 40% pertahun sejak tahun 2002. Sampai akhir Desember 2010, aset perbankan syariah sudah menembus angka Rp 100 triliun lebih. Saat ini, market share perbankan syariah sudah mencapai 3,2% dengan tingkat pertumbuhan rata-rata di atas 40% dalam sepuluh tahun terakhir. Jika market share

perbankan syariah 5%, dibutuhkan setidaknya 40.000 sumber daya manusia yang memiliki basis keterampilan ekonomi keuangan syariah yang kompeten sehingga bank syariah bisa berjalan sesuai prinsip syariah dan dapat dimanfaatkan masyarakat luas sebagai bagian dari sistem keuangan yang rahmatan lil alamin (Agustianto, 2011).

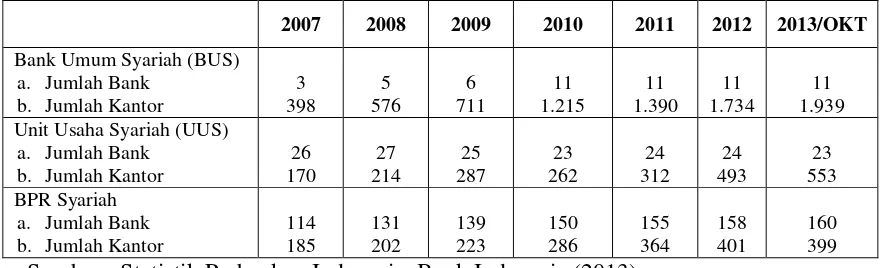

Tabel 1.1

Perkembangan Jaringan Perbankan Syariah di Indonesia

2007 2008 2009 2010 2011 2012 2013/OKT

Bank Umum Syariah (BUS) a. Jumlah Bank Unit Usaha Syariah (UUS)

a. Jumlah Bank

Sumber : Statistik Perbankan Indonesia, Bank Indonesia (2013)

Dalam krisis ekonomi global yang melanda perekonomian dunia pada semester kedua periode 2008, sektor perbankan turut terkena imbas dari krisis ini. Namun demikian, selama krisis ekonomi tersebut perbankan syariah tidak mengalami

kepastian seluruh kegiatan yang dijalankan oleh bank syariah sesuai dengan prinsip syariah (Hameed et al.,2004).

Menurut PBI No.6/10/2004, peraturan kinerja perusahaan ada enam aspek kinerja yang harus diukur untuk menyatakan bank tersebut sehat atau dengan kata lain mempunyai kinerja yang baik. Enam aspek ini adalah permodalan, kualitas asset, kualitas manajemen, profiatbilitas, likuiditas, dan sensitivitas terhadap pasar yang dikenal dengan CAMEL.

Berikut adalah perkembangan NPM dan LDR Perbankan Syariah di Indonesia tahun 2008-2012.

Tabel 1.2

Gambaran NPM dan LDR Perbankan Syariah di Indonesia

(Go Public dan Non Go Public) Tahun 2008 - 2012

Go Public

Tahun NPM

(%)

LDR (%)

2008 6.00 73.00

2009 6.37 70.19

2010 6.24 66.40

2011 6.04 72.12

2012 5.91 74.44

Non Go Public

2008 2.95 92.13

2009 3.13 92.67

2010 3.25 81.89

2012 4.34 95.93 Sumber: www.idx.co.id dan www.bi.go.id

Tabel 1.2 menunjukkan bahwa fenomena yang terjadi yaitu fluktuasi pada rasio NPM dan LDR. NPM perbankan syariah go public menunjukkan perkembangan yang negatif, berarti pendapatan operasional perbankan syariah tidak stabil dari kegiatan pemberian kredit setiap tahunnya, tetapi NPM perbankan syariah non go public

menunjukkan perkembangan yang positif, berarti pendapatan operasional perbankan syariah stabil dari kegiatan pemberian kredit setiap tahunnya NPM tertinggi pada perbankan syariah go public yaitu tahun 2009 sebesar 6.37%, sedangkan NPM terendah pada tahun 2012 sebesar 5.91%, sedangkan NPM tertinggi pada perbankan syariah non go public yaitu tahun 2012 sebesar 4.34%, sedangkan NPM terendah pada tahun 2008 sebesar 2.95%

LDR perbankan syariah go public dan perbankan syariah non go public

tidak terlepas dari hal ini. Sebagai bagian dalam dunia bisnis modern, intellectual capital (IC) juga akan menjadi aset yang sangat bernilai bagi perbankan syariah.

Intellectual capital telah menyebabkan pergeseran dalam paradigma

melakukan bisnis, sumber kekuatan akan bergeser dari modal fisik menjadi sumber daya manusia, dari sumber daya alam menuju sumber daya pengetahuan, dari posisi sosial seseorang menjadi proses hubungan, dan dari kekuatan pemegang saham menjadi kekuatan pelanggan. Kini perusahaan mengakui pentingnya modal intelektual yang bersifat abstrak dan tidak nyata untuk dijadikan penggerak utama dalam pengembangan bisnis. Oleh karena itu, modal intelektual telah menjadi aset yang sangat bernilai dalam dunia bisnis modern.

Tabel 1.3

Komponen Intellectual Capital (Employee Competence) Biaya Pendidikan dan Pelatihan, Total Aset Perbankan Syariah di Indonesia Periode 2008-2012

(dalam Rupiah)

No Nama Bank Biaya Pendidikan dan Pelatihan Total asset

2011 2012 2011 2012

1 PT.BNI Syariah, Tbk 43.651.000.000 50.573.000.000 299.058.000.000 333.304.000.000 2 PT.Mega Syariah, Tbk 5.949.000.000 7.640.000.000 61.909.000.000 65.219.000.000 3 PT.Muamalat Indonesia 2.341.000.000 2.847.000.000 32.480.000.000 44.854.000.000 4 PT.Bank Syariah Mandiri, Tbk 74.900.000.000 92.037.000.000 551.892.000.000 635.619.000.000 5 PT.BCA Syariah, Tbk 52.847.000.000 163.619.000.000 381.908.000.000 442.994.000.000 6 PT.BRI Syariah, Tbk 64.908.000.000 82.569.000.000 469.899.000.000 551.337.000.000 7 PT.Jabar Banten Syariah, Tbk 6.337.337.000 7.202.144.000 54.448.658.000 70.840.878.000 8 PT.Panin Syariah, Tbk 17.951.000.000 19.926.000.000 124.755.000.000 148.793.000.000 9 PT.Syariah Bukopin, Tbk 5.115.000.000 5.832.000.000 57.183.000.000 65.690.000.000 10 PT.Victoria Syariah, Tbk 1.399.488.000 1.674.735.000 11.802.563.000 14.352.840.000 11 PT.Maybank Syariah Indonesia 950.766.000 991.101.000 1.692.959.000 2.062.552.000

Sumber: Data sekunder (diolah, 2013)

upaya peningkatan kinerja keuangan dalam sebuah perusahaan. Keberhasilan menciptakan nilai dari suatu produk bukan terletak pada pabrik dan bangunan tetapi terletak pada pikiran manusia yang berada dibelakang dari produk tersebut.

(Widjatnako, 2006) dalam (Rizka, 2011).

Dalam penelitian ini menggunakan beberapa variabel yaitu, variabel

independen ialah intellectual capital (VAICTM) dengan indikator value added capital employed (VACA), value added human capital (VAHU) dan structural capital value added (STVA). Sedangkan, variabel dependen yang digunakan yaitu tingkat

kesehatan bank akan diukur dengan indikator net profit margin (NPM) dan loan to deposit ratio (LDR).

Berdasarkan fenomena gap dan keragaman argumentasi (research gap) yang terjadi, maka menarik perhatian penulis untuk melakukan penelitian tentang

“Analisis Perbandingan Intellectual Capital Terhadap Tingkat Kesehatan

Perbankan Syariah Go Public Dan Non Go PublicDi Indonesia”.

1.2 Rumusan Masalah

1. Seberapa besar pengaruh value added capital employed (VACA), value added human capital (VAHU), dan structural capital value added (STVA) terhadap net profit margin (NPM) perbankan syariah go public dan non go public di Indonesia? 2. Seberapa besar pengaruh value added capital employed (VACA), value added human capital (VAHU), dan structural capital value added (STVA) terhadap loan to deposit ratio (LDR) perbankan syariah go public dan non go public di Indonesia?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang diuraikan sebelumnya, maka tujuan penelitian ini untuk menganalisis antara lain:

1. Perbandingan pengaruh komponen VAICTM yaitu value added capital employed

(VACA), value added human capital (VAHU), dan structural capital value added

(STVA) terhadap net profit margin (NPM) perbankan syariah go public dan non go public di Indonesia.

2. Perbandingan pengaruh komponen VAICTM yaitu value added capital employed

(VACA), value added human capital (VAHU), dan structural capital value added

1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan tentang

intellectual capital terhadap tingkat kesehatan perbankan syariah di Indonesia (go public dan non go public).

2. Bagi Manajer Perusahaan

Penelitian ini diharapkan menjadi masukan informasi dan pedoman untuk mengembangkan value creation bagi perusahaan dengan menggunakan

intellectual capital. 3. Bagi Pihak Lain