9.1 ARAHAN KEBIJAKAN PEMBIAYAAN BIDANG CIPTA KARYA

Arahan dalam peraturan pembiayan Bidang Cipta Karya diatur berdasarkan : 1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah:

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara 3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011):

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenangan Pemerintah dan Dilaksanakan Sendiri:

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2-JM meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada SatuanKerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan 5. swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

6. Dana Masyarakat melalui program pemberdayaan masyarakat.

9.2 PROFIL APBD KABUPATEN SOLOK

Didalam pelaksanaan kebijakan pengelolaan Keuangan Daerah, Pemerintah Daerah tetap berpedoman pada Undang-Undang nomor 17 tahun 2003 dan Undang-undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara serta Peraturan Pemerintah Nomor 58 tahun 2006 tentang Pengelolaan keuangan Daerah serta di tindaklanjuti dengan Petunjuk Pelaksanaannya melalui Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, dimana Pemerintah Daerah dalam pengelolaan keuangan dituntut untuk lebih efisien, efektif, transparandanakuntabel.

Profil APBD Kabupaten Solok menggambarkan struktur APBD Kabupaten Solok selama 5 tahun terakhir (2011-2015) dengan sumber data yang berasal dari dokumen realisasi APBD dalam 5 tahun terakhir. Komponen yang dianalisis berdasarkan Permendagri No. 13 Tahun 2006 adalah sebagai berikut:

a. Belanja Daerah yang meliputi: Belanja Langsung dan Belanja Tak Langsung.

b. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

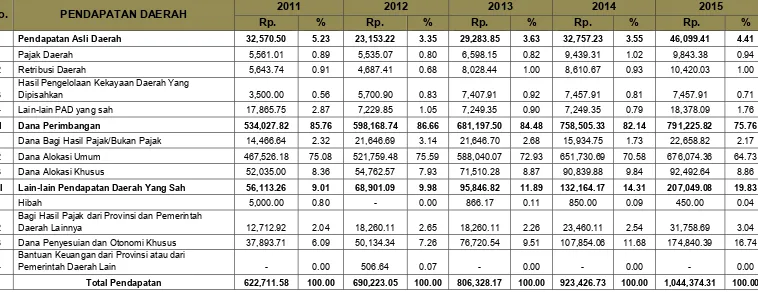

Tabel 9.1

Perkembangan Pendapatan Daerah Kabupaten Solok Dalam 5 Tahun Terakhir (2011-2015) (x Juta Rupiah)

No. PENDAPATAN DAERAH Rp. 2011 % Rp. 2012 % Rp. 2013 % Rp. 2014 % Rp. 2015 %

I Pendapatan Asli Daerah 32,570.50 5.23 23,153.22 3.35 29,283.85 3.63 32,757.23 3.55 46,099.41 4.41 1 Pajak Daerah 5,561.01 0.89 5,535.07 0.80 6,598.15 0.82 9,439.31 1.02 9,843.38 0.94 2 Retribusi Daerah 5,643.74 0.91 4,687.41 0.68 8,028.44 1.00 8,610.67 0.93 10,420.03 1.00

3 Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan 3,500.00 0.56 5,700.90 0.83 7,407.91 0.92 7,457.91 0.81 7,457.91 0.71 4 Lain-lain PAD yang sah 17,865.75 2.87 7,229.85 1.05 7,249.35 0.90 7,249.35 0.79 18,378.09 1.76 II Dana Perimbangan 534,027.82 85.76 598,168.74 86.66 681,197.50 84.48 758,505.33 82.14 791,225.82 75.76 1 Dana Bagi Hasil Pajak/Bukan Pajak 14,466.64 2.32 21,646.69 3.14 21,646.70 2.68 15,934.75 1.73 22,658.82 2.17 2 Dana Alokasi Umum 467,526.18 75.08 521,759.48 75.59 588,040.07 72.93 651,730.69 70.58 676,074.36 64.73 3 Dana Alokasi Khusus 52,035.00 8.36 54,762.57 7.93 71,510.28 8.87 90,839.88 9.84 92,492.64 8.86 III Lain-lain Pendapatan Daerah Yang Sah 56,113.26 9.01 68,901.09 9.98 95,846.82 11.89 132,164.17 14.31 207,049.08 19.83

1 Hibah 5,000.00 0.80 - 0.00 866.17 0.11 850.00 0.09 450.00 0.04

2 Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya 12,712.92 2.04 18,260.11 2.65 18,260.11 2.26 23,460.11 2.54 31,758.69 3.04 3 Dana Penyesuian dan Otonomi Khusus 37,893.71 6.09 50,134.34 7.26 76,720.54 9.51 107,854.06 11.68 174,840.39 16.74

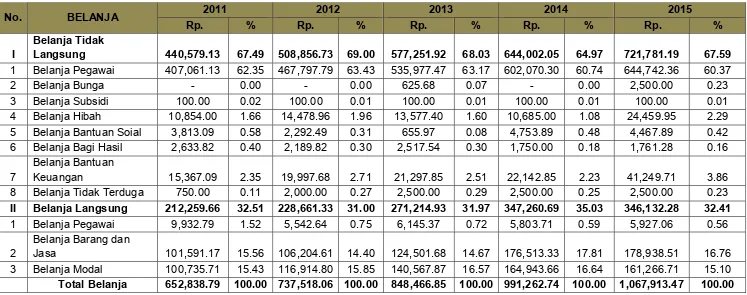

Tabel 9.2

Perkembangan Belanja Daerah Kabupaten Solok Dalam 5 Tahun Terakhir (2011-2015) (x Juta Rupiah)

No. BELANJA Rp. 2011 % Rp. 2012 % Rp. 2013 % Rp. 2014 % Rp. 2015 %

I Belanja Tidak Langsung 440,579.13 67.49 508,856.73 69.00 577,251.92 68.03 644,002.05 64.97 721,781.19 67.59 1 Belanja Pegawai 407,061.13 62.35 467,797.79 63.43 535,977.47 63.17 602,070.30 60.74 644,742.36 60.37

2 Belanja Bunga - 0.00 - 0.00 625.68 0.07 - 0.00 2,500.00 0.23

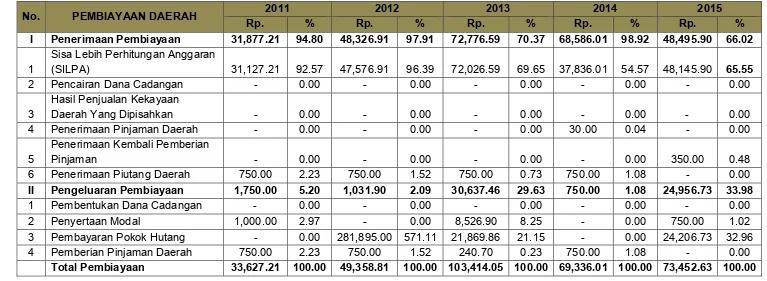

Tabel 9.3

Perkembangan Pembiayaan Kabupaten Solok Dalam 5 Tahun Terakhir (2011-2015) (x Juta Rupiah)

No. PEMBIAYAAN DAERAH Rp. 2011 % Rp. 2012 % Rp. 2013 % Rp. 2014 % Rp. 2015 % I Penerimaan Pembiayaan 31,877.21 94.80 48,326.91 97.91 72,776.59 70.37 68,586.01 98.92 48,495.90 66.02

1 Sisa Lebih Perhitungan Anggaran (SILPA) 31,127.21 92.57 47,576.91 96.39 72,026.59 69.65 37,836.01 54.57 48,145.90 65.55

2 Pencairan Dana Cadangan - 0.00 - 0.00 - 0.00 - 0.00 - 0.00

3 Hasil Penjualan Kekayaan Daerah Yang Dipisahkan - 0.00 - 0.00 - 0.00 - 0.00 - 0.00 4 Penerimaan Pinjaman Daerah - 0.00 - 0.00 - 0.00 30.00 0.04 - 0.00 5 Penerimaan Kembali Pemberian Pinjaman - 0.00 - 0.00 - 0.00 - 0.00 350.00 0.48 6 Penerimaan Piutang Daerah 750.00 2.23 750.00 1.52 750.00 0.73 750.00 1.08 - 0.00 II Pengeluaran Pembiayaan 1,750.00 5.20 1,031.90 2.09 30,637.46 29.63 750.00 1.08 24,956.73 33.98

1 Pembentukan Dana Cadangan - 0.00 - 0.00 - 0.00 - 0.00 - 0.00

2 Penyertaan Modal 1,000.00 2.97 - 0.00 8,526.90 8.25 - 0.00 750.00 1.02 3 Pembayaran Pokok Hutang - 0.00 281,895.00 571.11 21,869.86 21.15 - 0.00 24,206.73 32.96 4 Pemberian Pinjaman Daerah 750.00 2.23 750.00 1.52 240.70 0.23 750.00 1.08 - 0.00

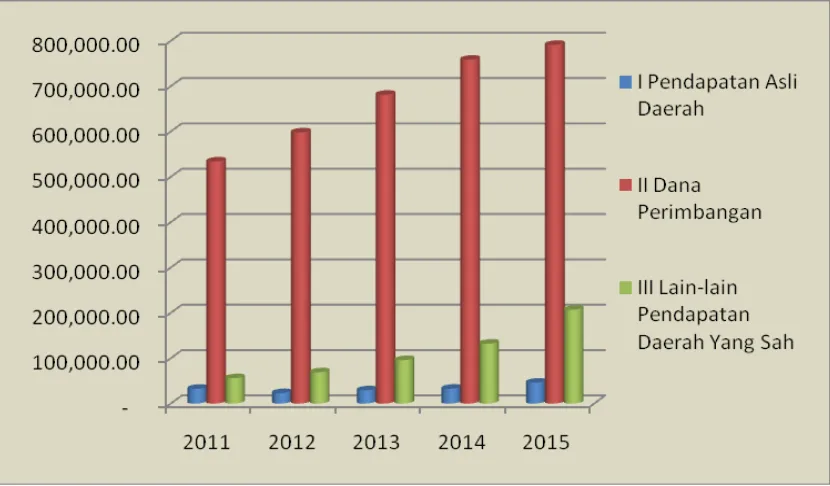

Pos-pos pendapatan dan belanja selanjutnya diolah dalam bentuk grafik proporsi untuk melihat proporsi sumber penerimaan dan pengeluaran selama 5 (lima) tahun terakhir berdasarkan Standar Akuntansi Pemerintah (PP No. 71 Tahun 2000). Selengkapnya grafik pendapatan dan belanja daerah selama tahun 2011 sampai tahun 2015 sebagai berikut:

Grafik Pendapatan Kabupaten Solok 2011-2015

Grafik Belanja Kabupaten Solok 2011-2015

Berdasarkan grafik tersebut diatas dapat diketahui bahwa komponen pendapatan mengalami kenaikan pada periode 2011 – 2015. Kenaikan dari sektor pendapatan bersifat konstan karena sumber pendapatan utama berasal dari Dana Perimbangan yang sifatnya tetap dengan kisaran 75% s/d 85% dari total pendapat. Pada tahun 2011, dana perimbangan yang diterima Kabupaten Solok sebesar 534 Milyar dan pada tahun 2015 naik menjadi 791 Milyar atau naik lebih kurang 48%. Sedangkan pendapatan asli daerah cenderung mengalami flukturasi yaitu sebesar 32 Milyar (5% dari total pendapatan) pada tahun 2011 dan menjadi 46 Milyar (4.4% dari total Pendapatan). Sedangkan yang mengalami peningkatan cukup baik adalah dari lain-lain pendapatan yang syah dimana pada tahun 2011 sebesar 9% dari total pendapatan dan naik menjadi 19.8% pada tahun 2015.

9.3 PROFIL INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

9.3.1 PERKEMBANGAN INVESTASI PEMBANGUNAN CIPTA KARYA BERSUMBER DARI APBN DALAM 5 TAHUN TERAKHIR

Dana APBN Cipta Karya yang dialokasikan ke Pemerintah Kabupaten Solok selama kurun waktu 2010-2014 selalu mengalami peningkatan, sedangkan pada tahun 2014 alokasi APBN ke Pemerintah Kabupaten Solok mengalami penurunan. Total alokasi dana APBN untuk bidang Cipta karya tahun 2011 sebesar 750 juta rupiah, pada tahun 2014 menjadi 3,5 milyar rupiah

Tabel: 9.4

Alokasi APBN Pembangunan Bidang Cipta Karya Kabupaten Solok (2011-2015) (dalam Ribu Rupiah)

No Sektor 2010 2011 Alokasi 2012 2013 2014

1 Pengembangan Air Minum - 3.532.530,- 8.177.410,- 3.500.000,-

2 Pengembangan PLP - 250.000,- 300.000,- 300.000,- - mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

Sedangkan DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat.

Perkembangan DAK untuk Air Minum dan Sanitasi Kabupaten Solok selama 5 tahun terakhir terlihat pada Tabel 9.5 berikut:

Tabel: 9.5

Perkembangan DAK Infrastruktur Cipta Karya Kabupaten Solok (2011-2015) (Dalam Juta Rupiah)

No Jenis DAK 2011 2012 2013 2014 2015

1 DAK Air Minum 698.000 1.025.370 1.120,210 1.381.670 1.771.870

2 DAK Sanitasi 834.300 821.410 1.401.170 1.917.030 2.911.490

Dari tabel tersebut di atas bahwa perkembangan DAK untuk kedua sektor tersebut (Air Minum dan Sanitasi) mengalami fluktuasi setiap tahunnya. Pada tahun 2011 untuk air minum sebesar 698.000 juta rupiah dan selalu meningkat setiap tahunnya menjadi 1.771,870 juta rupiah tahun 2015, sedangkan untuk sektor sanitasi pada tahun 2011 sebesar 834,30 juta rupiah dan mengalami peningkatan cukup besar menjadi 2.911,49 juta rupiah pada tahun 2015. Komposisi DAK untuk sektor Air Minum mengalami perubahan terhadap DAK Sanitasi dimana pada tahun 2011, 2013 s/d 2015 sektor Sanitasi lebih banyak daripada Air Minum, sedangkan pada tahun 2012 sektor air minum lebih besar daripada DAK sanitasi.

9.3.2 PERKEMBANGAN INVESTASI PEMBANGUNAN CIPTA KARYA BERSUMBER DARI APBD DALAM 5 TAHUN TERAKHIR

Dana APBD yang dialokasikan ke Pemerintah Kabupaten Solok untuk pembangunan bidang Cipta Karya dalam kurun waktu 2011 sampai 2015 secara nominal terus mengalami kenaikan, akan tetapi secara persentase terhadap total APBD per tahunnya pada tahun 2015 mengalami penurunan. Total alokasi dana APBD untuk bidang Cipta Karya tahun 2011sebesar 7,657 Milyar atau 0.73 % dari total APBD, kemudian tahun 2012 sebesar Rp. 23,048 Milyar atau 2,2% dari total APBD. Dari tahun 2011 sampai dengan tahun 2014 terus mengalami peningkatan baik dari nominal maupun persentase terhadap total APBD, tahun 2015 alokasi dana APBD bidang Cipta Karya sebesar Rp. 31,143 Milyar atau sebesar 2.98 % dari total APBD.

Tabel: 9.6

Perkembangan Alokasi APBD untuk Pembangunan Bidang Cipta Karya Kabupaten Solok Tahun 2011-2015

Gambar 9.2: Grafik Proporsi Belanja Cipta Karya terhadap APBD

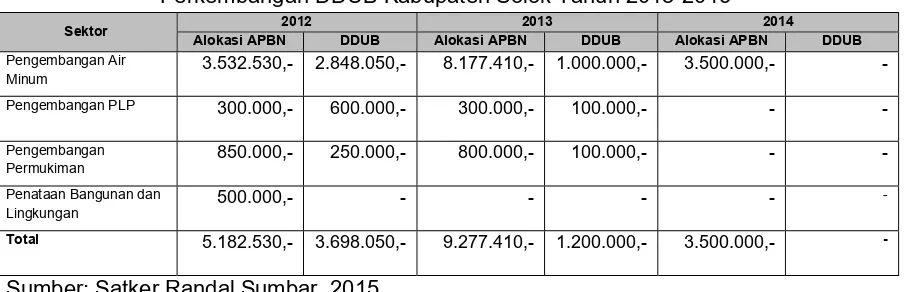

Selain dana APBD untuk pembangunan bidang Cipta Karya, Pemerintah Kabupaten Solok juga mengalokasikan Dana Daerah untuk Urusan Bersama (DDUB) selam 3 tahun terakhir (2013 sampai dengan 2015 ), terlihat pada Tabel 9.7 berikut:

Tabel: 9.7

Perkembangan DDUB Kabupaten Solok Tahun 2013-2015

Sektor Alokasi APBN 2012 DDUB Alokasi APBN 2013 DDUB Alokasi APBN 2014 DDUB

Total 5.182.530,- 3.698.050,- 9.277.410,- 1.200.000,- 3.500.000,- -

Sumber: Satker Randal Sumbar, 2015

Perkembangan DDUB 3 tahun terakhir selalu mengalami flukturasi, pada tahun 2013 DDUB sebesar 1,200 juta rupiah dan pada tahun 2012 sebesar 3.698.05 juta rupiah atau rata-rata sebesar 71,35 % dari total dana APBN untuk sektor ke cipta karyaan. Alokasi DDUB terbesar pada sektor air minum permukiman rata-rata komposisinya sebesar 51,81 %, sedangkan yang terendah pada sektor penataan bangunan dan lingkungan.

9.3.3 PERKEMBANGAN INVESTASI PEMBANGUNAN CIPTA KARYA BERSUMBER DARI PERUSAHAAN DAERAH DALAM 5 TAHUN TERAKHIR

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi, yaitu untuk menyediakan pelayanan umum bagi kesejahteraan sosial (social oriented) sekaligus untuk menghasilkan laba bagi perusahaan maupun sebagai sumber pendapatan pemerintah daerah (profit oriented). perusahaan daerah yang bergerak dalam bidang pelayanan bidang Cipta Karya di Kabupaten Solok hanya ada di sektor air minum yaitu melalui PDAM.

Pemerintah Kabupaten Solok mempunyai Perusahaan Daerah Air Minum (PDAM). Perusahaan daerah tersebut telah berjalan dan memberikan kontribusi terhadap pemerintah Daerah Kabupaten Solok. Kinerja PDAM Kabupaten Solok Tahun 2012 berdasarkan hasil Audit dengan indikator yang telah ditetapkan BPPSPAM berdasarkan aspek keuangan, aspek pelayanan, aspek operasi dan aspek sumber daya manusia dinyatakan SAKIT.

9.3.4 PERKEMBANGAN INVESTASI PEMBANGUNAN CIPTA KARYA BERSUMBER DARI SWASTA DALAM 5 TAHUN TERAKHIR

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimiliki pemerintah, maka dunia usaha perlu dilibatkan secara aktif dalam pembangunan infrastruktur Cipta Karya melalui skema Kerjasama Pemerintah dan Swasta (KPS) untuk kegiatan yang berpotensi

Tabel 9.6

Perkembangan Kerjasaman Pemerintah dan Swasta (KPS) Bidang Cipta Karya Kabupaten Solok dalam 5 Tahun Terakhir

I. Sektor Air Minum

No Usulan Kegiatan Lokasi Vol/Unit Manfaat Usulan Pembiayaan x 1000 Total (Rp)

Tidak Ada

II. Sektor Pengembangan Penyehatan Lingkungan Permukiman

No Usulan Kegiatan Lokasi Vol/Unit Manfaat Usulan Pembiayaan x 1000 Total

Tidak Ada

III. Sektor Penataan Bangunan dan Lingkungan (PBL)

No Usulan Kegiatan Lokasi Vol/Unit Manfaat Usulan Pembiayaan x 1000 Total

Tidak Ada

IV. Sektor Pengembangan Kawasan Permukiman

No Usulan Kegiatan Lokasi Vol/Unit Manfaat Usulan Pembiayaan x 1000 Total

Tidak Ada

9.4 PROYEKSI DAN RENCANA INVESTASI PEMBANGUNAN BIDANG

CIPTA KARYA

9.4.1 PROYEKSI APBD 5 TAHUN KE DEPAN

Proyeksi APBD dalam lima tahun kedepan dilakukan dengan melakukan perhitungan regresi terhadap kecenderungan APBD dalam lima (5) tahun terakhir menggunakan asumsi dasar trend historis. Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi APBD terhadap bidang Cipta Karya dalam lima (5) tahun kedepan dengan asumsi proporsinya sama dengan rata-rata proporsi tahun-tahun sebelumnya.

Adapun langkah-langkah proyeksi APBD ke depan adalah sebagai berikut : 1. Menetukan prosentasi pertumbuhanan per pos pendapatan.

Setiap pos pendapatan dihitung rata-rata pertumbuhan dengan menggunakan rumus sebagai berikut:

Keterangan: Y0 = Nilai tahun ini

Y-1 = Nilai 1 tahun sebelumnya

Y-2 = Nilai 2 tahun sebelumnya

Dalam menentukan presentase pertumbuhan dihitung setiap pos pendapatan yang terjadi dari PAD, Dana Perimbangan (DAU,DAK, DBH), dan lain-lain pendapatan yang sah.

2. Menghitung proyeksi sumber pendapatan dalam lima (5) tahunkedepan.

Setelah diketahui tingkat pertumbuhan pos pendapatan maka dapat dihitung nilai proyeksi pada lima (5) tahun kedepan dengan menggunakan rumus proyeksi

3. Menjumlahkan Pendapatan dalam APBD tiap tahun dan menghitung kapasitas daerah dalam pendanaan pembangunan bidang Cipta Karya

Setelah didapatkan nilai untuk setiap pos pendapatan, dapat dihitung total. pendapatan. Apabila diasumsikan bahwa total pendapatan sama dengan total belanja dan diasumsikan pula bahwa proporsi belanja bidang Cipta karya terhadap APBD sama dengan eksisting (Tabel-6.6) maka diketahui proyeksi kapasitas daerah dalam mengalokasikan anggaran untuk bidang Cipta karya dalam lima (5) tahun kedepan. Adapun hasil dari proses perhitungan tersebut dapat ditampilkan pada Tabel 9.10.

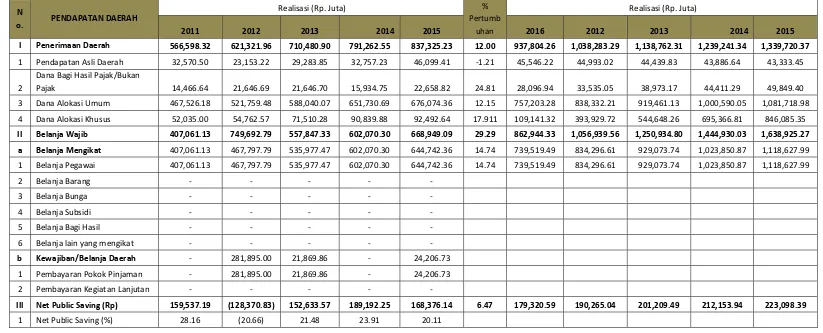

1. Net Public Saving

Net Public Saving atau Tabungan Pemerintan adalah sisa dari total penerimaan daerah setelah dikurangkan dengan belanja/pengeluaran yang mengikat. Dengan kata lain NPS menjadi dasar dana yang dapat dialokasikan untuk pembangunan. Besarnya NPS menjadi dasar dana yang dapat dialokasikan untuk bidang PU Cipta Karya. Berdasarkan proyeksi APBD, dapat dihitung NPS dalam 5 tahun ke depan untuk melihat kemampuan anggaran pemerintah berinvestasi dalam bidang Cipta kayra. Adapun rumus perhitungan NPS adalah sebagai berikut:

Hasil perhitungan Net Public Saving (NPS) Kabupaten Solok selengkapnya tersaji pada tabel 9.11.

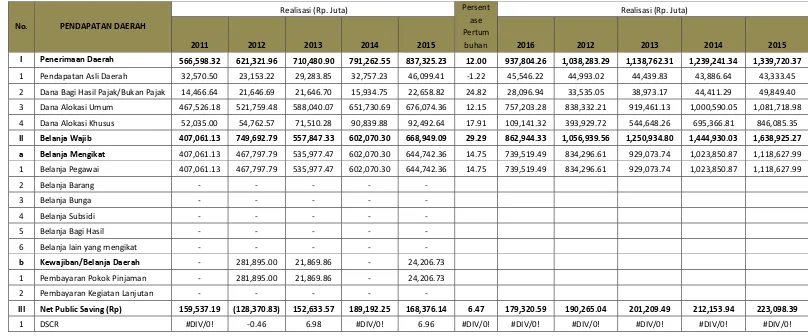

2. Analisis Kemampuan Pinjaman Daerah (Debt Service Coverage Ratio)

Pinjaman Daerah merupakan alternatif pendanaan APBD yang digunakan untuk menutup defisit APBD, pengeluaran pembiayaan atau kekurangan arus kas. Pinjaman Daerah dapat bersumber dari Pemerintah, Pemerintah Daerah lain, lembaga keuangan bank, lembaga keuangan bukan bank, dan Masyarakat (obligasi). Berdasarkan PP No. 30 Tahun 2011 Tentang Pinjaman Daerah, Pemerintah Daerah wajib memenuhi persyaratan sebagai berikut:

a. Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik tidak melebihi 75% dari jumlah penerimaan umum APBD tahun sebelumnya;

b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan oleh Pemerintah.

c. Persyaratan lainnya yang ditetapkan oleh calon pemberi pinjaman.

d. Dalam hal Pinjaman Daerah diajukan kepada Pemerintah, Pemerintah Daerah juga wajib memenuhi persyaratan tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari Pemerintah.

Salah satu persyaratan dalam permohonan pinjaman adalah rasio kemampuan keuangan daerah untuk mengembalikan pinjaman atau dikenal dengan Debt Service Cost Ratio (DSCR). Berdasarkan peraturan yang berlaku, DSCR minimal adalah 2,5. DSCR ini menunjukan kemampuan pemerintah untuk membayar pinjaman, sekaligus memberikan gambaran kapasitas keuangan pemerintah. Oleh karena itu, DSCR dalam 5 tahun ke depan perlu dianalisis dalam RPIJM dengan rumus sebagai berikut:

Net Public Saving = Total Penerimaan Daerah – Belanja Wajib

NPS = (PAD+DAU+DBH+DAK) – (Belanja mengikat + Kewajiban Daerah)

- Belanja Mengikat adalah belanja yang harus dipenuhi /tidak bisa dihindari oleh pegawai, belanja barang, belanja bunga, belanja subsidi, belanja bagi hasil serta belanja lain yang mengikat sesuai sesuai peraturan daerah yang berlaku .

- Kewajiban daerah antara lain pembayaran pokok pinjaman, pembayaran kegiatan lanjutan serta kewajiban daerah lain sesuai dengan peraturan daerah yang berlaku.

Hasil perhitungan Analisis Kemampuan Pinjaman Daerah (Debt Service Coverage Ratio) Kabupaten Solok selengkapnya tersaji pada tabel 9.8.

Dengan mengambil data Laporan Keuangan APBD Kabupaten Solok tahun 2011 sampai dengan tahun 2015, maka dapat dihitung NPS maupun DSCR nya dari masing-masing tahun.

Tabel 9.7

Perkembangan NET Public (NPS) tahun 2011-2015

Dan Proyeksi NPS tahun 2016 sampai dengan 2020 Kabupaten Solok N

o. PENDAPATAN DAERAH

Realisasi (Rp. Juta) %

Pertumb uhan

Realisasi (Rp. Juta)

2011 2012 2013 2014 2015 2016 2012 2013 2014 2015

I Penerimaan Daerah 566,598.32 621,321.96 710,480.90 791,262.55 837,325.23 12.00 937,804.26 1,038,283.29 1,138,762.31 1,239,241.34 1,339,720.37

1 Pendapatan Asli Daerah 32,570.50 23,153.22 29,283.85 32,757.23 46,099.41 -1.21 45,546.22 44,993.02 44,439.83 43,886.64 43,333.45

2 Dana Bagi Hasil Pajak/Bukan Pajak 14,466.64 21,646.69 21,646.70 15,934.75 22,658.82 24.81 28,096.94 33,535.05 38,973.17 44,411.29 49,849.40

3 Dana Alokasi Umum 467,526.18 521,759.48 588,040.07 651,730.69 676,074.36 12.15 757,203.28 838,332.21 919,461.13 1,000,590.05 1,081,718.98

4 Dana Alokasi Khusus 52,035.00 54,762.57 71,510.28 90,839.88 92,492.64 17.911 109,141.32 393,929.72 544,648.26 695,366.81 846,085.35

II Belanja Wajib 407,061.13 749,692.79 557,847.33 602,070.30 668,949.09 29.29 862,944.33 1,056,939.56 1,250,934.80 1,444,930.03 1,638,925.27 a Belanja Mengikat 407,061.13 467,797.79 535,977.47 602,070.30 644,742.36 14.74 739,519.49 834,296.61 929,073.74 1,023,850.87 1,118,627.99

1 Belanja Pegawai 407,061.13 467,797.79 535,977.47 602,070.30 644,742.36 14.74 739,519.49 834,296.61 929,073.74 1,023,850.87 1,118,627.99

2 Belanja Barang - - - - -

3 Belanja Bunga - - - - -

4 Belanja Subsidi - - - - -

5 Belanja Bagi Hasil - - - - -

6 Belanja lain yang mengikat - - - - -

b Kewajiban/Belanja Daerah - 281,895.00 21,869.86 - 24,206.73

1 Pembayaran Pokok Pinjaman - 281,895.00 21,869.86 - 24,206.73

2 Pembayaran Kegiatan Lanjutan - - - - -

III Net Public Saving (Rp) 159,537.19 (128,370.83) 152,633.57 189,192.25 168,376.14 6.47 179,320.59 190,265.04 201,209.49 212,153.94 223,098.39

Tabel 9.8

Perkembangan Debt Service Caverage Ratio (DCSR) tahun 2011-2015 Dan Proyeksi DSCR tahun 2016 sampai dengan 2021 Kabupaten Solok

No. PENDAPATAN DAERAH

Realisasi (Rp. Juta) Persent

ase Pertum

buhan

Realisasi (Rp. Juta)

2011 2012 2013 2014 2015 2016 2012 2013 2014 2015

I Penerimaan Daerah 566,598.32 621,321.96 710,480.90 791,262.55 837,325.23 12.00 937,804.26 1,038,283.29 1,138,762.31 1,239,241.34 1,339,720.37

1 Pendapatan Asli Daerah 32,570.50 23,153.22 29,283.85 32,757.23 46,099.41 -1.22 45,546.22 44,993.02 44,439.83 43,886.64 43,333.45

2 Dana Bagi Hasil Pajak/Bukan Pajak 14,466.64 21,646.69 21,646.70 15,934.75 22,658.82 24.82 28,096.94 33,535.05 38,973.17 44,411.29 49,849.40

3 Dana Alokasi Umum 467,526.18 521,759.48 588,040.07 651,730.69 676,074.36 12.15 757,203.28 838,332.21 919,461.13 1,000,590.05 1,081,718.98

4 Dana Alokasi Khusus 52,035.00 54,762.57 71,510.28 90,839.88 92,492.64 17.91 109,141.32 393,929.72 544,648.26 695,366.81 846,085.35

II Belanja Wajib 407,061.13 749,692.79 557,847.33 602,070.30 668,949.09 29.29 862,944.33 1,056,939.56 1,250,934.80 1,444,930.03 1,638,925.27 a Belanja Mengikat 407,061.13 467,797.79 535,977.47 602,070.30 644,742.36 14.75 739,519.49 834,296.61 929,073.74 1,023,850.87 1,118,627.99

1 Belanja Pegawai 407,061.13 467,797.79 535,977.47 602,070.30 644,742.36 14.75 739,519.49 834,296.61 929,073.74 1,023,850.87 1,118,627.99

2 Belanja Barang - - - - -

3 Belanja Bunga - - - - -

4 Belanja Subsidi - - - - -

5 Belanja Bagi Hasil - - - - -

6 Belanja lain yang mengikat - - - - -

b Kewajiban/Belanja Daerah - 281,895.00 21,869.86 - 24,206.73

1 Pembayaran Pokok Pinjaman - 281,895.00 21,869.86 - 24,206.73

2 Pembayaran Kegiatan Lanjutan - - - - -

III Net Public Saving (Rp) 159,537.19 (128,370.83) 152,633.57 189,192.25 168,376.14 6.47 179,320.59 190,265.04 201,209.49 212,153.94 223,098.39

9.4.2 RENCANA PEMBIAYAAN PERUSAHAAN DAERAH

Kabupaten Solok memiliki perusahaan daerah yang bergerak dalam pelayanan bidang Cipta Karya yaitu Air Minum.Tetapi dalam hal ini, perusahaan daerah tersebut belum memiliki rencana dalam lima (5) tahun kedepan dalam bentuk business plan.

9.4.3 RENCANA KERJASAMA PEMERINTAH DAN SWASTA BIDANG CIPTA KARYA

Tabel 9.10 Proyek Potensial yang Dapat Dibiayai dengan KPS

I. SEKTOR PENGEMBANGAN PENYEHATAN LINGKUNGAN PERMUKIMAN

No. Usulan Kegiatan Lokasi Vol/Unit Output Kapasitas Manfaat Usulan Pembiayaan x Rp. 1.000

2015 2016 Total

Tidak ada

II. SEKTOR AIR MINUM

No. Usulan Kegiatan Lokasi Vol/Unit Output Kapasitas Manfaat Usulan Pembiayaan x Rp. 1.000

2016 2017 Total

1 Pembangunan dan Pengembangan SPAM Perdesaan Jorong Kayu Aro, Lubuk

Selasih

Peningkatan kualitas infrastruktur permukiman

100,000 100,000 200,000

9.5 ANALISIS TINGKAT KETERSEDIAAN DANA DAN STRATEGI

PENINGKATAN INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

9.5.1 ANALISIS KEMAMPUAN KEUANGAN DAERAH

Ketersediaan dana yang dapat digunakan untuk membiayai usulan program dan kegiatan yang ada dalam RPI2JM dapat dihitung melalui hasil analisis yang telah dilakukan dengan penjabaran sebagai berikut:

a. Proyeksi dana dari pemerintah pusat (APBN) dengan menggunakan asumsi trend historis maksimal 10% dari tahun sebelumnya.

b. Proyeksi dana dari pemerintah daerah (APBD) berdasarkan hasil perhitungan sebelumnya

c. Rencana pembiayaan dari perusahaan daerah berdasarkan analisis sebelumnya d. Hasil identifikasi kegiatan potensial untuk dibiayai melalui skema Kerjasama

Pemerintah dan Swasta berdasarkan hasil sebelumnya.

Tabel: 9.12

9.5.2 STRATEGI PENINGKATAN INVESTASI BIDANG CIPTA KARYA

Dalam rangka pencapaian pembangunan bidang Cipta Karya di daerah, dan untuk memenuhi kebutuhan pendanaan dalam melaksanakan usulan program yang ada dalam RPIJM, Pemerintah Daerah Kabupaten Solok telah menyusun strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman. Yang meliputi beberapa aspek antara lain:

1. Strategi peningkatan DDUB, meliputi:

Meningkatkan PAD terutama pajak daerah potensial dan retribusi daerah potensial Meningkatkan efisiensi penggunaan anggaran sehingga terdapat SilPA

Mengusulkan DDUB kepada Pemerintah Provinsi.

2. Strategi peningkatan penerimaan daerah dan efisiensi penggunaan anggaran, meliputi:

Meningkatkan penerimaan Pajak daerah potensial dan retribusi daerah potensial Meningkatkan efisiensi penggunaan dana anggaran berbasis kinerja

3. Strategi peningkatan kinerja keuangan perusahaan daerah, meliputi:

Meningkatkan kinerja pengelolaan perusahaan daerah untuk meningkatkan

pelayanan

Meningkatkan cakupan pelayanan kepada masyarakat yang masih rendah

Meningkatkan pengelolaan keuangan perusahaan daerah secara efektif dan

efisien sehingga memperoleh keuntungan

4. Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan pembangunan bidang Cipta Karya

Melakukan kerjasama dengan masyarakat di dalam pemeliharaan prasarana dan

sarana pembangunan infrastruktur yang dibangun.

Melakukan kerjasama dengan pihak swasta dalam pengelolaan prasarana dan

sarana infrastruktur bidangCipkaKarya.

5. Strategi pendanaan untuk operasi, pemeliharaan dan rehabilitasi infrastruktur permukiman yang sudah ada

Biaya operasi dan pemeliharaan infrastruktur permukiman yang terbangun didanai

dari masyarakat pengguna/sewa yang dipungut kepada penghuni

Untuk biaya perbaikan / renovasi di danai dari APBD.

6. Strategi pengembangan infrastruktur skala regional.

Pengembangan infratsruiktur skala regional didanai oleh : Pemerintah Kabupaten,

Pemerintah Provinsi dan Pemerintah Pusat, atau