BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pasar Modal

Berdasarkan Undang-undang Pasar Modal Republik Indonesia Nomor 8

tahun 1995 Pasal 1 butir 13 menyebutkan bahwa “Pasar modal yaitu sebagai suatu

kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek,

perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga

dan profesi yang berkaitan dengan efek.” Sedangkan menurut Darmadji (2006),

pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang

yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas (saham), instrumen

derivatif, maupun instrumen lainnya. Jogiyanto (2000) menyatakan bahwa

perusahaan yang membutuhkan dana dapat menjual surat berharganya di pasar

modal. Surat berharga yang baru dikeluarkan oleh perusahaan dijual di pasar

primer (primary market). Surat berharga yang baru dijual dapat berupa penawaran

perdana ke publik (initial public offering atau IPO) atau tambahan surat berharga

baru jika perusahaan sudah going public (sekuritas tambahan ini sering disebut

dengan seasones new issues). Selanjutnya surat berharga yang sudah beredar

diperdagangkan di pasar sekunder (secondary market). Tipe lain dari pasar modal

adalah pasar ketiga (third market) dan pasar keempat (fourth market). Pasar ketiga

merupakan pasar perdagangan surat berharga pada saat pasar kedua tutup. Pasar

ketiga dijalankan oleh broker yang mempertemukan pembeli dan penjual pada

diantara institusi berkapasitas besar untuk menghindari komisi untuk broker. Pasar

keempat umumnya menggunakan jaringan komunikasi untuk memperdagangkan

saham dalam jumlah blok yang besar.

Pasar modal banyak dijumpai di banyak negara, karena pasar modal

memiliki peran besar bagi perekonomian suatu negara. Pasar modal dikatakan

memiliki dua fungsi sekaligus yakni fungsi ekonomi dan fungsi keuangan

(Husnan, 1994). Dalam melaksanakan fungsi ekonominya, pasar modal

menyediakan fasilitas untuk memindahkan dana dari pihak yang kelebihan dana

(investor) ke pihak yang membutuhkan dana (emiten). Fungsi ini sebenarnya juga

dilakukan oleh lembaga perbankan, namun bedanya di pasar modal yang

diperdagangkan adalah dana jangka panjang. Fungsi keuangan dilakukan dengan

menyediakan dana yang diperlukan oleh emiten dan para investor menyediakan

dana tanpa harus terlibat langsung dalam kegiatan operasi perusahaan.

Manfaat melakukan investasi di pasar modal dapat dipandang dari sisi

investor dan dari sisi emiten. Dari sisi investor, pasar modal merupakan alternatif

investasi selain sektor real astate. Sebagaimana dengan investasi pada umumnya,

tujuannya adalah mengembangkan dana yang dimilikinya untuk memperoleh

return optimal dimasa yang akan datang dengan risiko yang bersedia ditanggung.

Dari sisi emiten, keberadaan pasar modal diperlukan sebagai suatu alternatif

untuk menghimpun dana jangka panjang tanpa menggunakan intermediasi

keuangan dan memungkinkan perusahaan menghimpun dana dengan biaya modal

yang lebih rendah dari sistem perbankan. Sistem perbankan pada umumnya

ini merupakan biaya intermediasi karena bank bertindak sebagai perantara

(Gambar 2.1). Penghimpunan dana dari pasar modal memungkinkan emiten

mengurangi biaya intermediasi ini karena penyaluran dana dari investor ke pihak

emiten dilakukan secara langsung. Walaupun pada kenyataannya pada proses

emisi saham dan obligasi memerlukan cost untuk consultant fee, underwriting fee,

selling agent fee, dll tetapi biaya ini masih lebih rendah dibandingkan perbankan

pada umumnya. Jika jumlah dana yang dihimpun semakin besar, maka presentase

biaya ini terhadap total dana terkumpul akan makin kecil (Husnan,1994).

Dengan demikian adanya pasar modal diharapkan aktivitas perekonomian

dapat meningkat karena pasar modal meruapakan alternatif pendanaan bagi

perusahaan, sehingga dapat beroperasi dengan skala yang lebih besar dan

selanjutnya akan meningkatkan pendapatan perusahaan dan kemakmuran

masyarakat luas ( Darmadji, 2006).

Sumber : Husnan (1994)

Gambar 2.1

Pasar Modal Sebagai Disintermediasi Keuangan

Fund Lenders / Investor

Comercial Bank

Certificate of deposit=9%Certificate of credit=15%

Emiten / Corporation

Capital Market

2.1.2 Indeks Kompas 100

Indeks Kompas 100 merupakan suatu indeks saham dari 100 saham

perusahaan publik yang diperdagangkan di Bursa Efek Indonesia. Indeks Kompas

100 secara resmi diterbitkan oleh Bursa Efek Indonesia bekerjasama dengan

Koran Kompas pada 10 Agustus 2007. Saham-saham yang terpilih untuk

dimasukkan dalam indeks Kompas 100 didasarkan pada pertimbangan likuiditas

yang tinggi dan kapitalisasi pasar. Review dan pergantian saham indeks Kompas

100 dilakukan setiap enam bulan sekali. Berikut adalah kriteria pemilihan saham

indeks Kompas 100 :

1. Telah tercatat di Bursa Efek Indonesia minimal 3 bulan.

2. Masuk dalam 150 saham berdasarkan nilai transaksi di pasar regular.

3.

Dari 150 saham yang terpilih tersebut, 60 saham dengan nilai transaksiterbesar secara otomatis akan masuk dalam perhitungan indeks

Kompas 100.

4. Untuk mendapatkan 100 saham dipilih 40 saham lagi dengan

menggunakan kriteria hari transaksi di pasar regular, frekuensi

transaksi di pasar regular dan kapitalisasi pasar.

5. Sebagai saringan terakhir, Bursa Efek Indonesia juga mengevaluasi

dan mempertimbangkan faktor-faktor fundamental dan pola

perdagangan.

2.1.3 Return Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan

berwujudkan selembar kertas yang menerangkan bahwa pemilik kertas dalam

pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan

ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan

tersebut (Darmadji, 2006).

Return saham adalah hasil yang diperoleh dari investasi saham. Return

dapat berupa return realisasi atau return ekspektasi. Return realisasi adalah return

yang telah terjadi yang dihitung berdasarkan data historis yang dapat digunakan

untuk mengukur kinerja perusahaan dan sebagai dasar penentuan return

ekspektasi dan risiko di masa mendatang. Return ekspektasi adalah return yang

diharapkan akan diperoleh investor di masa mendatang (Jogiyanto, 2000).

Return total terdiri dari capital gain (loss) dan yield (Jogiyanto, 2000).

Dimana return total ini merupakan keseluruhan return yang diperoleh dari suatu

investasi pada periode tertentu. Return total dapat dinyatakan sebagai berikut:

Return Total = Capital gain (loss) + yield

Capital gain (loss) merupakan selisih dari harga investasi sekarang relatif dengan

harga periode lalu (Jogiyanto, 2000):

𝐶𝑎𝑝𝑖𝑡𝑎𝑙𝑔𝑎𝑖𝑛 (𝑙𝑜𝑠𝑠) =Pt−Pt−1

Pt−1

Keterangan

Pt = Harga saham periode sekarang

Pt‐1 = Harga saham periode sebelumnya

Yield adalah persentase penerimaan kas periodik dari suatu investasi terhadap

dividen periodik sebesar Dt rupiah per-lembarnya, maka yield dapat dituliskan

sebagai berikut (Jogiyanto, 2000):

𝑌𝑖𝑒𝑙𝑑= Dt

Pt−1

Keterangan :

Dt = Dividen kas yang dibayarkan

Pt ‐1 = Harga saham periode sebelumnya

Yield disebut juga dengan current income yaitu keuntungan yang diperoleh

dari penerimaan kas periodik yang dapat diperoleh dari pembayaran bunga

deposito, dividen, bunga obligasi dan sebagainya disebut sebagai pendapatan

lancar, maksudnya adalah keuntungan biasanya diterima dalam bentuk kas atau

setara kas, sehingga dapat dikonversi dalam bentuk uang kas cepat seperti bunga

atau jasa giro dan dividen tunai. Sehingga return total dapat dirumuskan sebagai

berikut (Jogiyanto, 2000):

𝑅𝑒𝑡𝑢𝑟𝑛𝑇𝑜𝑡𝑎𝑙 = Pt− Pt−1 +Dt

Pt−1

Keterangan :

Pt = Harga saham sekarang

Pt ‐1 = Harga saham periode sebelumnya

Dt = Dividen kas yang dibayarkan

Namun mengingat tidak selamanya perusahaan membagikan dividen kas

secara periodik kepada pemegang sahamnya, maka dalam penelitian ini return

saham dapat dihitung sebagai berikut (Jogiyanto, 2000) :

Keterangan :

Pt = Harga saham periode sekarang

Pt‐1 = Harga saham periode sebelumnya

2.1.4 Beta Saham

Dalam melakukan investasi, ada dua hal yang harus dipertimbangkan oleh

investor, yaitu keuntungan (return) dan risiko (risk). Risiko merupakan

kemungkinan perbedaan antara return aktual yang diterima dengan return yang

diharapkan (Tandelilin, 2001). Semakin besar perbedaannya maka semakin tinggi

tingkat risikonya. Return dan risiko merupakan dua hal yang tidak dapat

terpisahkan. Artinya, dalam berinvestasi, disamping menghitung return yang

diharapkan, investor juga harus memperhatikan risiko yang harus ditanggungnya.

Apabila suatu protofolio dalam pasar memiliki risiko yang tinggi, maka portofolio

tersebut juga memiliki return yang tinggi dan sebaliknya. Menurut Widoatmodjo

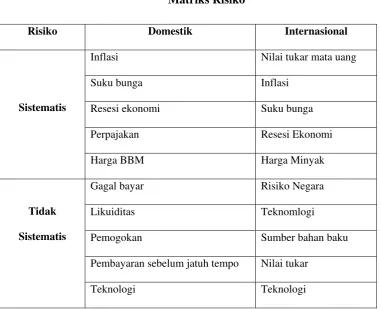

(2009), dalam investasi risiko terbagi dua yaitu risiko domestik (domestic risk)

dan risiko internasional (international risk). Risiko domestik merupakan risiko

yang ditimbulkan oleh penyebab-penyebab domestik, seperti inflasi, kenaikan

suku bunga oleh pemerintah dan lain sebagainya. Risiko internasional merupakan

risiko yang penyebabnya datang akibat pergaulan ekonomi nasional dengan

ekonomi internasional, seperti peningkatan harga minyak di pasar internasional.

Selain dikelompokkan atas dasar batas negara (domestik dan

internasional), risiko juga dikelompokkan menjadi risiko sistematis (systematic

risk) dan risiko tidak sistematis (unsystematic risk). Risiko sistematis, merupakan

pada berbagai jenis saham) dan dampaknya dirasakan oleh seluruh instrumen

investasi. Risiko ini disebut juga dengan risiko pasar. Risiko ini terjadi karena

kejadian-kejadian di luar kegiatan perusahaan, seperti inflasi, resesi, kebijakan

moneter dan lain sebagainya. Sedangkan risiko tidak sistematis merupakan risiko

yang dapat dihilangkan dengan diversifikasi dan dampaknya hanya dirasakan oleh

perusahaan tertentu yang berhubungan dengan risiko tersebut. Karena risiko ini

untuk suatu perusahaan, yaitu hal yang buruk terjadi dalam suatu perusahaan

dapat diimbangi dengan hal baik yang terjadi di perusahaan lain, misal

pemogokan buruh, tuntutan dari pihak lain, perubahan teknologi bagian produksi

dan sebagainya. Penjumlahan dari kedua risiko tersebut disebut risiko total (total

risk).

Tabel 2.1 Matriks Risiko

Risiko Domestik Internasional

Sistematis

Inflasi Nilai tukar mata uang

Suku bunga Inflasi

Resesi ekonomi Suku bunga

Perpajakan Resesi Ekonomi

Harga BBM Harga Minyak

Tidak

Sistematis

Gagal bayar Risiko Negara

Likuiditas Teknomlogi

Pemogokan Sumber bahan baku

Pembayaran sebelum jatuh tempo Nilai tukar

Risiko sistematis atau risiko pasar sering dinyatakan dengan beta. Beta

merupakan suatu pengukur volatilitas return suatu sekuritas atau return portofolio

terhadap return pasar (Jogiyanto, 2000). Volatilitas dapat didefenisikan sebagai

fluktuasi dari return-return suatu sekuritas atau portofolio dalam suatu periode

waktu tertentu. Semakin besar fluktuasi return saham terhadap return pasar maka

semakin besar pula beta saham tersebut. Demikian pula sebaliknya, semakin kecil

fluktuasi return saham terhadap return pasar, semakin kecil pula beta saham

tersebut. Tendelilin ( 2001) menyatakan bahwa beta menunjukkan sensitivitas

return sekuritas terhadap perubahan return pasar.

Sumber : Tandelilin (2001)

Gambar 2.2

Karakteristik Kepekaan Beta Saham

Gambar di atas menunjukkan beberapa karakteristik kepekaan beta saham.

Dapat dilihat bahwa β = 1 berarti perubahan return saham atau portofolio

memiliki tingkat respon pergerakan yang sama dengan pergerakan return pasar.

dari pergerakan return pasar, hal ini sering disebut saham agresif. Sementara

saham dengan β < 1 dinamakan saham defensif karena pergerakan return saham

perusahaan tersebut lebih kecil daripada return pasar.

Beta dapat dihitung dengan menggunakan teknik regresi. Teknik regresi

untuk mengestimasi beta suatu sekuritas dapat dilakukan dengan menggunakan

return sekuritas sebagai variabel dependen dan return pasar sebagai variabel

independen. Persamaan regresi yang dihasilkan dari data time series ini akan

menghasilkan koefisien beta yang diasumsikan stabil dari waktu ke waktu selama

masa periode observasi. Dalam mengestimasi nilai beta suatu saham dapat

dilakukan dengan menggunakan Model Indeks Tunggal (Single Index Model)

atau Model CAPM (Capital Assets Pricing Model). Jika menggunakan model

CAPM, beta dapat dihitung berdasarkan persamaan sebagai berikut :

R

i= R

BR+ β

i(R

m– R

BR) + e

iKeterangan :

Ri = return sekuritas ke-i

RBR = return sekuritas bebas risiko

Rm = return portofolio pasar

βi = beta sekuritas ke-i

Untuk mengaplikasikan model CAPM ini ke dalam persamaan regresi, maka nilai

RBR perlu dipindahkan ke sebelah kiri. Sehingga persamaan menjadi :

R

i- R

BR=

β

i(R

m– R

BR) + e

iSedangkan jika menggunakan model Indeks Tunggal, beta dapat dihitung

R

i=

α

i+ β

iR

m+ e

iKeterangan:

Ri = return sekuritas ke-i

αi = nilai ekspektasi dari return sekuritas yang independen terhadap

return pasar.

βi = beta sekuritas ke-i

Rm = return portofolio pasar

Untuk menghitung beta, dalam penelitian ini digunakan Model Indeks Tunggal

(Single Index Model).

2.1.5 Rasio Keuangan

Salah satu informasi penting dari laporan keuangan yang sering digunakan

investor untuk pengambilan keputusan investasi adalah kinerja perusahaan.

Kinerja keuangan perusahaan ini mencerminkan kekuatan perusahaan yang

angka-angkanya diperoleh dari laporan keuangan. Penilaian terhadap kinerja

keuangan perusahaan merupakan suatu kegiatan yang sangat penting karena

berdasarkan penilaian tersebut dapat dijadikan sebagai ukuran keberhasilan suatu

perusahaan selama satu periode waktu tertentu. Disamping itu penilaian kinerja

keuangan juga dapat dijadikan pedoman bagi usaha perbaikan atau peningkatan

kinerja keuangan perusahaan tersebut. Kinerja keuangan dapat diketahui dari

laporan keuangan dengan cara melakukan analisis laporan keuangan melalui

perhitungan rasio keuangan. Rasio adalah perbandingan antara dua elemen

laporan keuangan yang menunjukkan indikator kesehatan keuangan pada periode

Ang (1997) rasio keuangan dikelompokkan ke dalam lima rasio yaitu rasio

likuiditas, solvabilitas (leverage), rentabilitas (profitabilitas), aktivitas, dan rasio

pasar (market ratios). Rasio-rasio keuangan tersebut digunakan untuk

menjelaskan kekuatan dan kelemahan kondisi keuangan perusahaan serta untuk

memprediksi return saham di pasar modal. Semakin baik kinerja keuangan

perusahaan yang tercermin dari rasio-rasionya maka semakin tinggi return saham

perusahaan.

2.1.6 Current Ratio

Menurut Kasmir (2008), Current Ratio merupakan rasio untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek atau hutang

yang segera jatuh tempo pada saat ditagih secara keseluruhan. Perhitungan

current ratio dilakukan dengan cara membandingkan antara total aktiva lancar

dengan total hutang lancar. Secara matematis, current ratio dapat dirumuskan

sebagai berikut :

𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝑅𝑎𝑡𝑖𝑜 = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐴𝑠𝑠𝑒𝑡𝑠

𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

Aktiva lancar (current asset) meliputi kas, bank, surat-surat berharga, piutang,

persediaan, biaya dibayar dimuka, pendapatan yang masih harus diterima,

pinjaman yang diberikan dan aktiva lancar lainnya. Hutang lancar (current

liabilities) meliputi hutang dagang, hutang bank satu tahun, hutang wesel, hutang

gaji, hutang pajak, hutang dividen, biaya diterima dimuka, hutang jangka panjang

yang sudah hampir jatuh tempo dan hutang jangka pendek lainnya (Kasmir,

2008). Apabila current ratio rendah, dapat dikatakan bahwa perusahaan kurang

menentukan bahwa kondisi perusahaan sedang baik. Hal itu dapat saja terjadi

karena kas tidak digunakan sebaik mungkin.

2.1.7 Debt to Equity Ratio

Menurut Kasmir (2008), Debt to Equity Ratio merupakan rasio yang

digunakan untuk menilai hutang dengan ekuitas. Rasio ini diperoleh dengan cara

membandingkan antara seluruh hutang dengan seluruh ekuitas. Secara matematis,

debt to equity ratio dapat dirumuskan sebagai berikut :

𝐷𝑒𝑏𝑡𝑡𝑜𝐸𝑞𝑢𝑖𝑡𝑦𝑅𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙𝐷𝑒𝑏𝑡

𝑇𝑜𝑡𝑎𝑙𝐸𝑞𝑢𝑖𝑡𝑦

Total debt merupakan total liabilities (baik hutang jangka pendek maupun

jangka panjang); sedangkan total equity merupakan total modal sendiri (total

modalsaham yang disetor dan laba yang ditahan) yang dimiliki perusahaan. Rasio

ini menunjukkan komposisi atau struktur modal dari total pinjaman (hutang)

terhadaptotal modal yang dimiliki perusahaan. Semakin tinggi debt to equity ratio

menunjukkan komposisi total hutang (jangka pendek dan jangka panjang)

semakin besar dibanding dengan total modal sendiri, sehingga berdampak

semakin besar beban perusahaan terhadap pihak luar (kreditur).

2.1.8 Total Asset Turnover

Total Asset Turnover merupakan salah satu rasio aktivitas, yaitu rasio yang

digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva

yang dimilikinya. Total asset turnover adalah rasio yang digunakan untuk

mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur

Rasio ini dihitung dengan membagi penjualan dengan total aktiva. Secara

matematis, total asset turnover dapat dirumuskan sebagai berikut :

𝑇𝑜𝑡𝑎𝑙𝐴𝑠𝑠𝑒𝑡𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟= 𝑆𝑎𝑙𝑒𝑠

𝑇𝑜𝑡𝑎𝑙𝐴𝑠𝑠𝑒𝑡𝑠

Ketika penjualan pada posisi yang tinggi maka perusahan akan

mengharapkan laba yang tinggi pula. Nilai total asset turnover yang semakin

besar menunjukkan nilai penjualannya juga semakin besar dan harapan

memperoleh laba juga semakin besar.

2.1.9 Equity Per Share

Equity per share menunjukkan aktiva bersih (net assets) yang dimiliki

oleh pemegang saham dengan memiliki satu lembar saham. Karena aktiva bersih

sama dengan total ekuitas pemegang saham, maka equity per share adalah total

ekuitas dibagai dengan jumlah saham yang beredar (Jogiyanto, 2000). Total

ekuitas meliputi modal saham yang disetor, cadangan modal, laba ditahan dan

aktiva tetap. Secara matematis, equity per share dapat dirumuskan sebagai

berikut:

𝐸𝑞𝑢𝑖𝑡𝑦𝑝𝑒𝑟𝑠ℎ𝑎𝑟𝑒= 𝑇𝑜𝑡𝑎𝑙𝐸𝑘𝑢𝑖𝑡𝑎𝑠

𝐽𝑢𝑚𝑙𝑎ℎ𝑠𝑎ℎ𝑎𝑚𝑦𝑎𝑛𝑔𝑏𝑒𝑟𝑒𝑑𝑎𝑟

Equity per share merupakan faktor yang dapat digunakan oleh para

investor untuk menentukan nilai saham.

2.2. Penelitian Terdahulu

Hasil dari beberapa peneliti akan digunakan sebagai bahan referensi dan

Hemendiastoro (2005) melakukan penelitian mengenai pengaruh kinerja

perusahaan (current ratio, debt to equity ratio, return on asset dan price earning

ratio) dan kondisi ekonomi (inflasi, suku bunga dan kurs) terhadap return saham

dengan metode intervalling pada perusahaan yang termasuk dalam LQ-45 periode

2001-2003. Penelitian ini menggunakan metode regresi berganda. Hasil penelitian

ini menunjukkan bahwa pada interval 3 bulanan dan 6 bulanan return on asset dan

suku bunga berpengaruh terhadap return saham, tetapi pada interval 12 bulanan

hanya suku bunga yang berpengaruh terhadap return saham, sehingga untuk

interval 3 bulanan dan 6 bulanan variabel-variabel current ratio, debt to equity

ratio, price earning ratio, inflasi dan kurs tidak berpengaruh terhadap return

saham; untuk interval 12 bulanan variabel-variabel current ratio, debt to equity,

return on asset, price earning ratio, inflasi dan kurs tidak berpengaruh terhadap

return saham.

Suherli (2005) melakukan penelitian mengenai pengaruh debt to equity

ratio dan tingkat risiko (beta) tehadap return saham pada industri food and

baverage di Bursa Efek Jakarta periode 2001-2004. Penelitian ini menggunakan

metode regresi berganda. Hasil analisis menunjukkan bahwa variabel debt to

equity ratio berpengaruh negatif dan tidak signifikan terhadap return saham.

Sedangkan variabel tingkat risiko (beta) berpengaruh positif dan tidak signifikan

terhadap return saham.

Astuti (2006) melakukan penelitian mengenai pengaruh EVA, MVA dan

kinerja keuangan (current ratio, return on investment, debt to equity ratio, price

yang listed di Bursa Efek Jakarta periode 2001-2003. Teknik analisis yang

digunakan adalah regresi berganda. Hasil penelitian ini menunjukkan bahwa

variabel current ratio, price to book value dan total asset turnover mempunyai

pengaruh positif dan signifikan terhadap return saham. Sedangkan return on

investment dan debt to equity ratio tidak mempunyai pengaruh terhadap return

saham.

Rachmatika (2006) melakukan penelitian mengenai pengaruh beta saham,

growth opportunities, return on asset dan debt to equity ratio terhadap return

saham pada perusahaan yang tercatat pada LQ-45 periode 2001-2004. Metode

analisis yang digunakan adalah analisis regresi berganda. Hasil penelitian tersebut

menyimpulkan bahwa debt to equity ratio dan return on asset mempunyai

pengaruh positif dan signifikan terhadap return saham. Sedangkan variabel beta

berpengaruh negatif dan signifikan terhadap return saham dan variabel growth

opportunities tidak berpengaruh signifikan terhadap return saham

Ulupui (2006) melakukan penelitian mengenai pengaruh rasio likuiditas,

leverage, aktivitas dan probabilitas terhadap return saham. Obyek penelitian ini

adalah perusahaan makanan dan minuman dengan kategori industri barang

konsumsi di BEJ periode 1999-2005. Penelitian ini menggunakan metode regresi

berganda. Hasil penelitian ini menyatakan bahwa variabel current ratio dan return

on asset berpengaruh positif dan signifikan terhadap return saham. Sedangkan

variabel debt to equity ratio berpengaruh positif dan tidak signifikan terhadap

return saham dan variabel total asset turnover berpengaruh negatif dan tidak

Wijaya (2008) melakukan penelitian mengenai pengaruh rasio modal

saham terhadap return saham pada perusahaan telekomunikasi go public di

Indonesia periode 2007.Teknik analisis yang digunakan adalah regresi berganda.

Hasil penelitian ini menunjukkan bahwa variabel return on equity, price earning

ratio dan equity per share berpengaruh positif dan tidak signifikan terhadap

return saham. Sedangkan price to book value berpengaruh negatif dan signifikan

tehadap return saham

Prihantini (2009) melakukan penelitian mengenai pengaruh inflasi, nilai

tukar, return on asset, debt to equity ratio dan current ratio terhadap return saham

pada industri real estate and property yang listed di Bursa Efek Indonesia periode

2003-2006. Penelitian ini menggunakan metode regresi linear berganda yang

menunjukkan bahwa variabel inflasi, nilai tukar dan debt to equity ratio

berpengaruh negatif dan signifikan terhadap return saham. Sedangkan return on

asset dan current ratio berpengaruh positif dansignifikan terhadap return saham.

Maslutfiyah (2010) melakukan penelitian mengenai pengaruh rasio modal

saham tehadap return saham pada perusahaan rokok yang go public di Bursa Efek

Indonesia periode 2004-2008. Penelitian ini menggunakan metode regresi linear

berganda. Hasil analisis menunjukkan bahwa secara parsial variabel price earning

ratio dan price to book value berpengaruh positif dan tidak signifikan terhadap

return saham. Sedangkan variabel equity per share berpengaruh negatif dan

Tabel 2.2

Variabel current ratio,

debt to equity ratio, 4 2006 Dian Rachmatika Analisis Pengaruh

Beta Saham,

debt to equity ratio

masing-masing

mempunyai pengaruh yang signifikan terhadap return saham sedangkan growth opportunities tidak berpengaruh terhadap

return saham 2 2006 I.G.K.A Ulupui Analisis Pengaruh

Rasio Likuiditas,

dan return on asset

masing-masing

berpengaruh positif dan signifikan terhadap return saham

sedangkan debt to equity ratio dan total asset turnover tidak berpengaruh

signifikan terhadap

5 2006 Subekti Puji Astuti Analisis Pengaruh

Variabel current ratio, price to book value

dan total asset

turnover mempunyai pengaruh positif dan signifikan terhadap

return saham.

Sedangkan return on investment dan debt to

Variabel return on equity, price earning ratio, equity per share

dan price to book value masing-masing berpengaruh positif dan tidak signifikan terhadap return

saham. 7 2009 Ratna Prihantini Analisis Pengaruh

Inflasi, Nilai terhadap return saham

8 2010 Maslutfiyah Analisis Rasio

Modal Saham variabel equity per share berpengaruh negatif dan signifikan terhadap return

2.3 Kerangka Konseptual

1. Pengaruh Beta terhadap Return saham

Beta merupakan risiko sistematis yang mengukur volatilitas return suatu

sekuritas atau return portofolio terhadap return pasar (Jogiyanto, 2000). Semakin

besar fluktuasi return saham terhadap return pasar maka semakin besar pula beta

saham tersebut dan sebaliknya.

Investor dalam melakukan keputusan investasinya selalu mencari

portofolio yang memberikan expected return terbesar dengan tingkat risiko

tertentu atau expected return tertentu dengan risiko terkecil. Hal ini dikarenakan

suatu investasi yang mempunyai risiko menunjukkan bahwa investasi tersebut

tidak akan memberikan keuntungan yang pasti. Sehingga dalam pengambilan

keputusan investasi, investor memerlukan ukuran risiko sistematis yang akurat

sebagai dasar untuk memperkirakan besarnya risiko maupun return investasi.

Sehingga dengan melihat perilaku koefisien beta dari waktu ke waktu, investor

dapat memperkirakan besarnya risiko sistematis pada masa yang akan datang.

Risiko sistematis tidak dapat dihilangkan dengan membentuk portofolio

dalam suatu investasi. Oleh karena itu, bagi seorang investor risiko tersebut

menjadi lebih relevan untuk dipertimbangkan dalam memilih kombinasi saham

dalam portofolio yang dibentuknya. Sehingga untuk menentukan tingkat

keuntungan yang diharapkan (expected return) terhadap suatu saham, maka harus

dikaitkan dengan risiko sistematis (yang tidak terhindarkan) dari saham yang

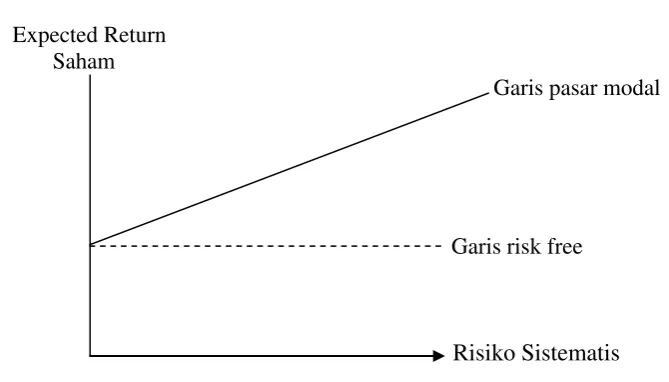

bersangkutan. Hubungan antara risiko sistematis dengan tingkat keuntungan dapat

Gambar 2.3

Hubungan Risiko dan Return

Expected Return Saham

Garis pasar modal

Garis risk free

Risiko Sistematis

Sumber : Tandelilin (2001)

Dari gambar diatas dapat dilihat bahwa keuntungan yang diharapkan lebih

tinggi dibandingkan dengan tingkat keuntungan bebas risiko (risk free rate).Garis

pasar modal menunjukkan bahwa semakin besar risiko sistematis, akan semakin

tinggi pula tingkat keuntungan yang diharapkan (expected return) oleh investor.

Kemiringan garis pasar modal menunjukkan seberapa jauh seorang investor

menunjukkan sifat tidak menyukai risiko (risk averse). Semakin curam

kemiringan garis pasar modalnya, berarti bahwa seorang investor semakin tidak

menyukai risiko. Dari uraian diatas jelas bahwa terdapat hubungan positif antara

risiko sistematis (beta) dengan tingat keuntungan yang diharapkan.

Hal ini juga sesuai dengan penelitian yang dilakukan oleh Michell Suherli

(2005) yang menyimpulkan bahwa variabel beta memiliki pengaruh yang positif

terhadap return saham. Berdasarkan penjelasan tersebut maka dapat dirumuskan

Hipotesis 1: Beta memiliki pengaruh terhadap Return saham indeks Kompas 100

2. Pengaruh Current Ratio terhadap Return saham

Current Ratio menunjukkan seberapa banyak aktiva lancar yang tersedia

untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Current ratio

yang rendah menunjukkan bahwa perusahaan kurang modal untuk membayar

hutang yang akan menyebabkan penurunan harga pasar dari harga saham yang

bersangkutan. Namun, current ratio yang terlalu tinggi juga belum tentu baik,

karena pada kondisi tertentu hal tersebut dapat menunjukkan banyak dana

perusahaan yang menganggur sehingga perusahaan tidak sepenuhnya

menggunakan kemampuan yang ada untuk menghasilkan laba, tingkat persediaan

yang melebihi kebutuhan dan adanya piutang tak tertagih yang tentunya tidak

dapat digunakan secara cepat untuk membayar hutang. Disisi lain, aktiva lancar

yang tinggi merupakan harta perusahaan yang dapat dijadikan uang dalam

sewaktu-waktu sehingga mengurangi risiko kegagalan perusahaan dalam

memenuhi kewajiban jangka pendeknya. Perusahaan dengan posisi tersebut

seringkali tidak terganggu likuiditasnya, sehingga investor lebih menyukai untuk

membeli saham-saham perusahaan dengan nilai aktiva lancar yang tinggi

dibandingkan perusahaan yang memiliki nilai aktiva lancar yang rendah (Ang,

1997) yang akan meningkatkan return saham.

Hal didukung dengan penelitian yang dilakukan oleh Subekti Puji Astuti

(2006), Ulupui (2006) dan Ratna Prihantini (2009) yang menyimpulkan bahwa

return saham. Berdasarkan penjelasan tersebut maka dapat dirumuskan suatu

hipotesis sebagai berikut:

Hipotesis 2: Current Ratio memiliki pengaruh terhadap Return saham indeks Kompas 100

3. Pengaruh Debt to Equity Ratio Terhadap Return Saham

Debt to Equity Ratio merupakan rasio solvabilitas yang digunakan untuk

mengukur kemampuan modal sendiri perusahaan untuk dijadikan jaminan hutang.

Rasio ini diukur dengan membandingkan antara seluruh hutang dengan seluruh

ekuitas. Jika biaya hutang lebih kecil daripada dana ekuitas dengan menambahkan

hutang ke dalam neracanya, maka secara umum perusahaan dapat meningkatkan

profitabilitas, yang kemudian menaikkan harga sahamnya. Sehingga

meningkatkan kesejahteraan para pemegang saham dan membangun potensi

pertumbuhan yang lebih besar. Sebaliknya, biaya hutang lebih besar daripada

dana ekuitas dengan menambahkan hutang ke dalam neracanya akan menurunkan

profitabilitas perusahaan (Walsh, 2004).

Semakin tinggi debt to equity ratio menunjukkan komposisi total hutang

(jangka pendek dan jangka panjang) semakin besar dibanding dengan total modal

sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar

(kreditur). Hal ini menunjukkan bahwa sumber permodalan perusahaan sangat

bergantung terhadap pihak eksternal yang berdampak pada berkurangnya minat

investor untuk menanamkan dananya di perusahaan yang bersangkutan.

Penurunan minat investor tersebut mengakibatkan penurunan harga saham

Hal ini juga didukung oleh penelitian yang dilakukan oleh Ratna Prihantini

(2009) bahwa debt to equity ratio memiliki pengaruh yang negatif dan signifikan

terhadap return saham. Berdasarkan penjelasan tersebut maka dapat dirumuskan

suatu hipotesis sebagai berikut:

Hipotesis 3: Debt to equity ratio memiliki pengaruh terhadap return saham indeks Kompas 100

4. Pengaruh Total Asset Turnover terhadap Return saham

Total asset turnover adalah rasio yang digunakan untuk mengukur

perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah

penjualan yang diperoleh dari tiap rupiah aktiva (Kasmir, 2008). Total asset

turnover digunakan untuk mengukur seberapa efisiennya seluruh aktiva

perusahaan dimanfaatkan dalam menunjang penjualan (Ang, 1997). Nilai total

asset turnover yang tinggi menunjukkan semakin efisien suatu perusahaan dalam

memanfaatkan aktiva yang dimilikinya dan menunjukkan semakin tingginya

penjualan yang dihasilkan. Ketika penjualan pada posisi tinggi maka perusahaan

akan memperoleh laba yang tinggi pula. Sehingga menarik minat investor untuk

menanamkan dananya di perusahaan yang bersangkutan. Peningkatan minat

investor tersebut mengakibatkan peningkatan harga saham perusahaan, sehingga

return saham perusahaan juga meningkat.

Hasil penelitian yang dilakukan oleh Subekti Puji Astuti (2006) juga

menyimpulkan bahwa total asset turnover memiliki pengaruh yang positif dan

signifikan terhdap return saham. Berdasarkan penjelasan tersebut maka dapat

Hipotesis 4: Total Assets Turnover memiliki pengaruh terhadap Return saham indeks Kompas 100

5. Pengaruh Equity Per Share terhadap Return saham

Equity per share merupakan perbandingan antara total ekuitas (modal

disetor, cadangan modal, laba ditahan dan aktiva tetap) dengan jumlah saham

yang beredar. Equity per share menunjukkan aktiva bersih yang dimiliki

pemegang saham dengan memiliki satu lembar saham dan menyatakan besarnya

nilai riil suatu saham. Nilai equity per share yang tinggi menunjukkan

meningkatnya kinerja perusahaan yang dapat menghasilkan laba yang relatif

tinggi. Sehingga meningkatkan minat investor untuk menanamkan dananya ke

perusahaan tersebut. Hal ini mengakibatkan meningkatnya harga saham, sehingga

return saham perusahaan juga meningkat.

Selain itu, nilai equity per share yang tinggi menunjukkan bahwa investor

bersedia membayar harga saham yang lebih tinggi dengan jaminan keamanan atau

nilai klaim atas aktiva bersih perusahaannya semakin tinggi. Sedangkan nilai

equity per share yang rendah menunjukkan perusahaan memiliki tingkat

pengembalian atas ekuitas yang relatif rendah dan juga menunjukkan rendahnya

pertumbuhan saham.

Hasil penelitian yang dilakukan oleh Wijaya (2008) menyimpulkan bahwa

equity per share memiliki pengaruh yang positif terhadap return saham.

Berdasarkan penjelasan tersebut maka dapat dirumuskan suatu hipotesis sebagai

Hipotesis 5: Equity per share memiliki pengaruh terhadap return saham indeks Kompas 100

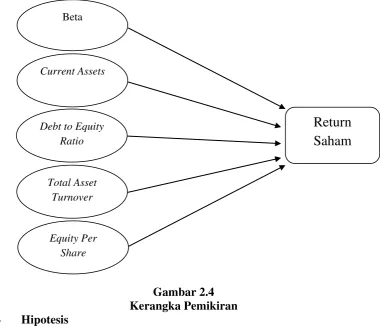

Berdasarkan teori dan hasil penelitian terdahulu maka dapat digambarkan

kerangka konseptual dalam bentuk diagram skematis di bawah ini:

Gambar 2.4 Kerangka Pemikiran 2.4 Hipotesis

Berdasarkan latar belakang, perumusan masalah, tinjauan pustaka dan

kerangka konseptual maka hipotesis dapat dikembangkan dalam penelitian ini

untuk digunakan dalam menguji variabel-variabel independent yang berpengaruh

terhadap variabel dependent seperti berikut:

1. H1: Beta memiliki pengaruh terhadap return saham.

2. H2: Curent Ratio memiliki pengaruh terhadap return saham. Beta

Return

Saham

Current AssetsDebt to Equity Ratio

Total Asset Turnover

3. H3: Debt to Equity Ratio memiliki pengaruh terhadap return saham.

4. H4: Total Assets Turnover memiliki pengaruh terhadap return saham.