15 EMPAT MODEL APROKSIMASI BINOMIAL HARGA SAHAM MODEL BLACK-SCHOLES

Teks penuh

Gambar

Dokumen terkait

BEI mendefinisikan opsi saham sebagai hak yang dimiliki oleh pihak untuk membeli (call option) dan atau menjual (put option) kepada pihak lain atas sejumlah

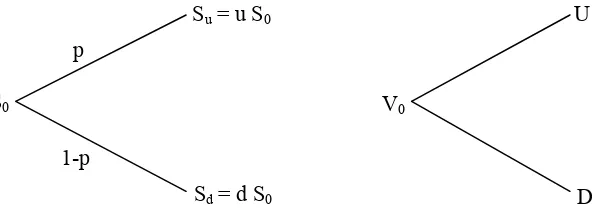

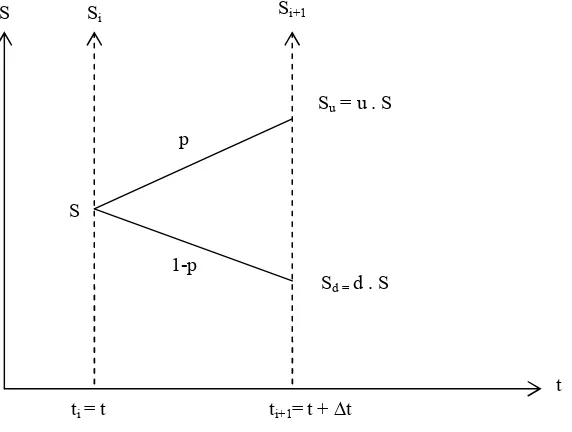

Sebuah opsi call Eropa memberikan hak kepada pemiliknya (bukan keharusan) untuk membeli dari penerbit opsi (writer) sebuah saham dengan harga tertentu yang telah disepakati

Sedangkan keuntungan yang diperoleh penjual opsi put adalah sebesar 1.79 dollar, padahal pada harga pelaksanaan lebih besar dari harga saham saat opsi jatuh tempo, ini terjadi

Opsi jual saham terjadi apabila pemilik kontrak diberikan hak untuk menjual sejumlah saham tertentu dari suatu perusa- haan pada harga tertentu dalam waktu tertentu..

Berdasarkan Perjanjian Call Option tersebut, Bank berhak untuk membeli sampai dengan 20%, dari jumlah saham yang dikeluarkan oleh Adira Finance pada harga tertentu yang

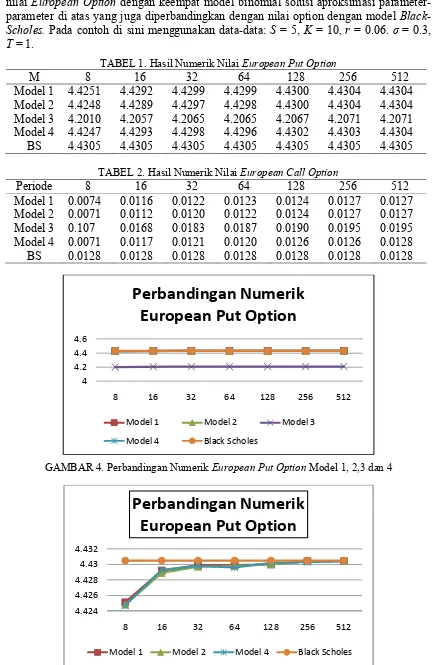

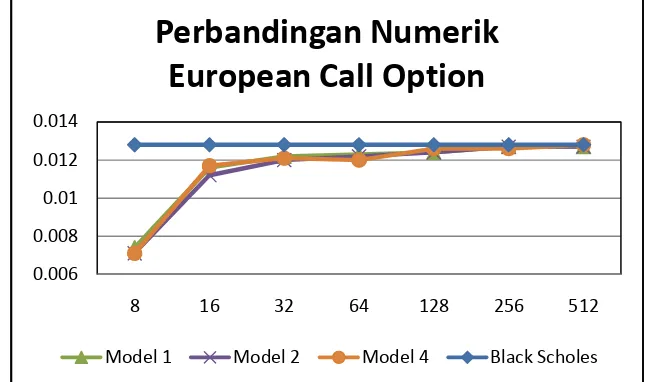

Penelitian ini bertujuan untuk menentukan harga call opsi Eropa dengan menggunakan model Black-Scholes, Antithetic Variate dan Binomial serta menganalisis harga call opsi Eropa

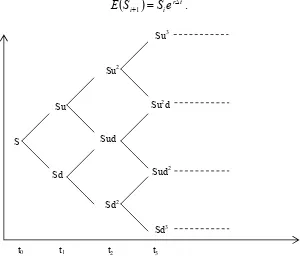

Faktor ini menunjukkan bahwa semakin lama waktu yang tersisa, semakin tinggi nilai opsi, baik call option maupun put option. Hal ini disebabkan pemilik call

Investor direkomendasikan untuk menjual opsi saham karena memiliki harga opsi yang lebih besar daripada harga teoritis dengan menggunakan model Black Scholes Fraksional.. Sedangkan