PENGARUH FAKTOR-FATOR NON FINANSIAL DAN FINANSIAL TERHADAP KETEPATWAKTUAN PENYAMPAIAN

LAPORAN KEUANGAN

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Program Studi Akuntansi

Oleh :

FATIKHATUL AULA NIM: 2014310272

SEKOLAH TINGGI ILMU EKONOMI PERBANAS S U R A B A Y A

PENGESAHAN ARTIKEL ILMIAH

Nama : Fatikhatul Aula

Tempat, Tanggal Lahir : Blitar, 21 Januari 1995

N.I.M : 2014310272

Program Studi : Akuntansi Program Pendidikan : Sarjana

Konsentrasi : Akuntansi Keuangan

Judul : Pengaruh Faktor-Faktor Non Finansial dan Finansial Terhadap Ketepatwaktuan Penyampaian Laporan Keuangan .

Disetujui dan diterima baik oleh : Dosen Pembimbing,

Tanggal : ………...

(Dr. Sasongko Budisusetyo, M.Si.,CA.,CPA,CPMA)

Co. Dosen Pembimbing, Tanggal : ………..

(Carolyn Lukita, SE., M.Sc.)

Ketua Program Studi Sarjana Akuntansi Tanggal : ………..

1 PENGARUH FAKTOR-FAKTOR NON FINANSIAL DAN FINANSIAL TERHADAP

KETEPATWAKTUAN PENYAMPAIAN LAPORAN KEUANGAN

Fatikhatul Aula STIE Perbanas Surabaya Email : fatikhatul.aula@gmail.com

Jl. Wonorejo Timur 16 Surabaya 60296, Indonesia

ABSTRACT

Timeliness is the availability of information for decision makers at the right time so that it can influence to the stakeholders’s decisions. The aim of this study is to examine the effect of non financial and financial factors toward the timeliness of financial reporting. The population of this study are manufacturing companies that listed in the Indonesia Stock Exchange 2012-2016. Purposive sampling method is used as a method of sampling, in order to obtain a sample of 243 companies. The data processing used SPSS version 23 with descriptive analysis and multiple linear regression. Based on the results of this study, it showed that independent board of commissioners and profitability have a significant impact on the timeliness of financial reporting. While public ownership, institusional ownership, audit tenure, leverage, and firm size do not have a significant effect on the timeliness of financial reporting.

Key words : public ownership, institusional ownership, independent board of commissioners, audit tenure, profitability, leverage, firm size and timeliness of financial reporting.

PENDAHULUAN

Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan perusahaan. Tujuan dari laporan keuangan menurut IAI (2017:6) adalah untuk menyediakan informasi mengenai posisi keuangan entitas pelapor, yang merupakan informasi mengenai sumber daya ekonomik entitas dan klaim terhadap entitas pelapor. Informasi dalam laporan keuangan dikatakan bermanfaat bila informasi tersebut mampu untuk mempengaruhi pengambilan keputusan para pemakainya dengan cara membantu mereka dalam mengevaluasi kinerja perusahaan pada masa lalu, masa kini dan masa depan.

Informasi-informasi yang ada pada laporan keuangan sangat berguna bagi para pemangku kepentingan dalam membuat keputusan ekonomi, untuk itu penting bagi sebuah perusahaan agar melaporkan

2 keuangan secara tepat waktu maka

pengambilan keputusan oleh para investor juga dapat diputuskan sesegera mungkin (Harnida, 2015).

Penelitian ini dilatar belakangi karena meskipun sudah diberlakukannya peraturan, sanksi ataupun denda, tetapi dari tahun-ketahun masih ada beberapa

perusahaan manufaktur yang tidak melaporkan laporan keuangannya dengan tepat waktu. Fenomena keterlambatan dalam penelitian ini didapatkan dari data yang diambil pada www.idx.co.id selama tahun 2012-2016.

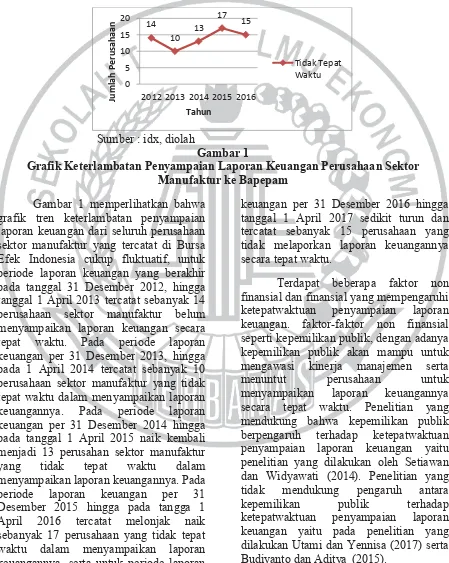

Sumber : idx, diolah

Gambar 1

Grafik Keterlambatan Penyampaian Laporan Keuangan Perusahaan Sektor Manufaktur ke Bapepam

Gambar 1 memperlihatkan bahwa grafik tren keterlambatan penyampaian laporan keuangan dari seluruh perusahaan sektor manufaktur yang tercatat di Bursa Efek Indonesia cukup fluktuatif, untuk periode laporan keuangan yang berakhir pada tanggal 31 Desember 2012, hingga tanggal 1 April 2013 tercatat sebanyak 14 perusahaan sektor manufaktur belum menyampaikan laporan keuangan secara tepat waktu. Pada periode laporan keuangan per 31 Desember 2013, hingga pada 1 April 2014 tercatat sebanyak 10 perusahaan sektor manufaktur yang tidak tepat waktu dalam menyampaikan laporan keuangannya. Pada periode laporan keuangan per 31 Desember 2014 hingga pada tanggal 1 April 2015 naik kembali menjadi 13 perusahan sektor manufaktur yang tidak tepat waktu dalam menyampaikan laporan keuangannya. Pada periode laporan keuangan per 31 Desember 2015 hingga pada tangga 1 April 2016 tercatat melonjak naik sebanyak 17 perusahaan yang tidak tepat waktu dalam menyampaikan laporan keuangannya, serta untuk periode laporan

keuangan per 31 Desember 2016 hingga tanggal 1 April 2017 sedikit turun dan tercatat sebanyak 15 perusahaan yang tidak melaporkan laporan keuangannya secara tepat waktu.

Terdapat beberapa faktor non finansial dan finansial yang mempengaruhi ketepatwaktuan penyampaian laporan keuangan. faktor-faktor non finansial seperti kepemilikan publik, dengan adanya kepemilikan publik akan mampu untuk mengawasi kinerja manajemen serta menuntut perusahaan untuk menyampaikan laporan keuangannya secara tepat waktu. Penelitian yang mendukung bahwa kepemilikan publik berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan yaitu penelitian yang dilakukan oleh Setiawan dan Widyawati (2014). Penelitian yang tidak mendukung pengaruh antara kepemilikan publik terhadap ketepatwaktuan penyampaian laporan keuangan yaitu pada penelitian yang dilakukan Utami dan Yennisa (2017) serta Budiyanto dan Aditya (2015).

14 10

13 17

15

0 5 10 15 20

2012 2013 2014 2015 2016

Ju

mlah Perusahaan

Tahun

3 Kepemilikan institusional,

monitoring yang dilakukan oleh pihak institusional mampu untuk mengawasi dan membatasi perilaku manajer sehingga keselarasan kepentingan dan tujuan perusahaan dapat tercapai termasuk ketepatwaktuan penyampaian laporan keuangan. Penelitian yang mendukung bahwa kepemilikan institusional berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan yaitu penelitian yang dilakukan oleh Fujianti (2015) dan Harnida (2015). Penelitian yang tidak mendukung pengaruh antara kepemilikan institusional terhadap ketepatwaktuan penyampaian laporan keuangan yaitu pada penelitian Amelia (2012).

Dewan komisaris independen, keberadaan komisaris independen berfungsi untuk melakukan monitoring terhadap keefektifan praktik pengelolaan korporasi yang baik, memperbaiki dan meningkatkan kualitas informasi yang disajikan, termasuk menjamin sebuah perusahaan melaporkan laporan keuangannya dengan tepat waktu. Penelitian yang mendukung bahwa dewan komisaris independen berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan yaitu pada penelitian yang dilakukan Fujianti (2015) dan Amelia (2012). Penelitian yang tidak mendukung pengaruh dewan komisaris independen terhadap ketepatwaktuan penyampaian laporan keuangan yaitu penelitian Ohaka dan Akani (2017) serta Harnida (2015).

Audit tenure, proses audit akan menjadi efisien seiring bertambahnya audit tenure, hal tersebut dikarenakan auditor sudah lebih memahami mengenai operasi, resiko bisnis, serta sistem akuntansi perusahaan yang akan membuat perusahaan tepat waktu dalam menyampaikan laporan keuangannya. Penelitian yang mendukung pengaruh audit tenure terhadap ketepatwaktuan penyampaian laporan keuangan yaitu

penelitian yang dilakukan oleh Kristiantini dan Sujana (2017) serta Anggreni dan Latrini (2016). Penelitian yang tidak mendukung pengaruh audit tenure terhadap ketepatwaktuan penyampaian laporan keuangan yaitu penelitian yang dilakukan oleh Krisnanda dan Ratnadi (2017).

Ketepatwaktuan penyampaian laporan keuangan juga dipengaruhi oleh faktor-faktor finansial seperti tingkat profitabilitas, Perusahaan dengan tingkat profitabilitas yang tinggi, seharusnya lebih mampu menyampaikan laporan keuangan dengan tepat waktu bila dibandingkan dengan perusahaan yang mempunyai tingkat profitabilitas rendah (Ferdina dan Wirama, 2017). Penelitian yang mendukung bahwa tingkat profitabilitas berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan yaitu penelitian Ferdina dan Wirama (2017) serta Dewi dan Jusia (2013), sedangkan penelitian yang tidak mendukung yaitu Utami dan Yennisa (2017), Budiyanto dan Aditya (2015), serta Setiawan dan Widyawati (2014).

Leverage, Penggunaan utang yang terlalu tinggi akan membahayakan bagi perusahaan karena perusahaan akan terjebak dalam tingkat utang yang tinggi, dan sulit untuk melepaskan beban utang tersebut yang akan cenderung membuat perusahaan menunda untuk menyampaikan laporan keuangannya dengan tepat waktu. Penelitian yang mendukung bahwa leverage berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan yaitu penelitian yang dilakukan oleh Ferdina dan Wirama (2017), serta Dewi dan Jusia (2013). Penelitian yang tidak mendukung yaitu Utami dan Yennisa (2017), Budiyanto dan Aditya (2015), serta Setiawan dan Widyawati (2014).

4 (Setiawan dan Widyawati, 2014). Tingkat

aset yang tinggi menunjukkan bahwa secara operasional perusahaan mampu menunjukkan kondisi yang baik. Kondisi tersebut dapat dianggap sebagai good news yang membuat perusahaan menyampaikan laporan keuangannya secara tepat waktu. Penelitian yang mendukung bahwa ukuran perusahaan berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan yaitu penelitian yang dilakukan oleh Utami dan Yennisa (2017), Ferdina dan Wirama (2017), Ohaka dan Akani (2017), serta Setiawan dan Widyawati (2014). Penelitian yang tidak mendukung yaitu Budiyanto dan Aditya (2015), Dewi dan Jusia (2013), serta Iyoha F.O. (2012).

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “PENGARUH FAKTOR-FATOR NON FINANSIAL DAN FINANSIAL TERHADAP KETEPATWAKTUAN PENYAMPAIAN LAPORAN KEUANGAN”

RERANGKA TEORITIS YANG DIPAKAI DAN HIPOTESIS Teori Sinyal (Signalling Theory)

Signalling Theory (Teori Sinyal) adalah teori yang menyatakan adanya dorongan yang dimiliki oleh para manajer perusahaan yang memiliki informasi yang baik mengenai perusahaannya, sehingga para manajer terdorong untuk menyampaikan informasi perusahaan tersebut kepada para calon investor. Sinyal dapat diartikan sebagai cara berbagai jenis perusahaan untuk membedakan diri dengan perusahaan lainnya, dan biasanya dilakukan oleh manajer dengan kedudukan tinggi (Scott, 2012: 475). Sinyal yang dikeluarkan dapat berupa good news dan bad news. Tujuan perusahaan memberikan sinyal melalui berita baik dalam laporan keuangannya adalah untuk meningkatkan nilai perusahaan dengan menarik para investor. Perusahaan yang memiliki kualitas baik akan cenderung memberikan

sinyal dengan cara menyampaikan laporan keuangannya dengan tepat waktu, hal tersebut tidak bisa ditiru oleh perusahaan yang memiliki kualitas buruk yang akan cenderung tidak tepat waktu dalam menyampaikan laporan keuangannya (Setiawan dan Widyawati, 2014).

Teori Agensi (Agency Theory)

Teori agensi merupakan teori yang mempelajari desain dari kontrak antara manajer dan prinsipal dimana kontrak tersebut untuk memotivasi agar suatu agen yang rasional mau untuk bertindak sesuai dengan kepentingan prinsipal meskipun ketika agen memiliki kepentingan yang bertentangan dengan kepentingan prinsipal (Scott, 2012:340). Dalam teori agensi dijelaskan munculnya masalah-masalah yang terjadi antara pihak agen dan prinsipal. Masalah yang timbul dalam teori ini adalah adanya perbedaan kepentingan antara pihak prinsipal (pemegang saham) dan Agen (manajer) kedua pihak tersebut saling berusaha memaksimalkan kepentingan pribadi masing-masing (Harnida, 2015). Masalah lain yang timbul dalam teori agensi adalah adanya asimetri informasi, ketidakseimbangan informasi yang didapat antara agen dan prinsipal muncul akibat adanya moral hazard dan adverse selection yang dilakukan oleh agen (Setiawan dan Widyawati, 2014). Masalah-masalah tersebut dapat dikurangi dengan menyampaikan laporan keuangan dengan lengkap, akurat dan tepat waktu. Teori Kepatuhan (Compliance Theory)

5 keuangan berkala dan laporan tahunan

bagi emiten atau perusahaan publik”. Undang-undang maupun peraturan Bapepam tersebut mengindikasikan bahwa secara hukum setiap perusahaan publik yang terdaftar di Bursa Efek Indonesia harus mematuhi peraturan mengenai ketepatan waktu penyampaian laporan keuangan sesuai dengan teori kepatuhan (Complience Theori).

Ketepatan Waktu Pelaporan Keuangan Ketepatan waktu memiliki arti bahwa suatu informasi tersedia untuk pengambilan keputusan sebelum informasi tersebut kehilangan kemampuannya dalam mempengaruhi pengambilan keputusan (Suwardjono, 2013:170). Informasi yang terdapat dalam laporan keuangan perusahaan merupakan unsur penting bagi para pemangku kepentingan karena di dalam informasi tersebut menunjukkan keadaan perusahaan baik di masa lalu, masa sekarang ataupun pada masa depan, semua informasi tersebut akan berguna bila disampaikan secara tepat waktu. Secara umum semakin lawas suatu informasi maka semakin kurang berguna informasi tersebut (IAI 2017:17).

Bapepam membuat sebuah peraturan yaitu peraturan Nomor X.K.2 lampiran Keputusan Bapepam dan LK Nomor KEP-346/BL/2011 mengharuskan emiten untuk menyampaikan laporan keuangan tersebut pada bapepam selambat-lambatnya yaitu pada akhir bulan ketiga atau tanggal 31 Maret setelah perode berakhirnya laporan keuangan, apabila tanggal 31 Maret jatuh pada hari libur (tanggal merah), maka batas terakhir penyampaian laporan keuangan akan ditunda sampai pada hari kerja berikutnya.

Ketepatwaktuan dapat dihitung dengan menggunakan tiga kriteria keterlambatan yaitu: (a) Preliminary lag adalah interval jumlah hari antara tanggal pelaporan keuangan sampai penerimaan laporan akhir preliminary oleh bursa; (b) Auditor’s report lag adalah interval jumlah

hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani; (c) Total lag adalah interval jumlah hari antara tanggal laporan keuangan sampai tanggal penerimaan laporan dipublikasi oleh bursa (Dyer dan McHugh, 1975).

Gambar 2

Ilustrasi ketepatwaktuan penyampaian laporan keuangan

Berdasarkan ilustrasi pada gambar 2 dapat diketahui bahwa emiten yang menyampaikan laporan keuangan pada setiap bagian yang digambarkan oleh setiap huruf akan mempunyai dampak yang berbeda pula. Semakin cepat emiten menyelesaikan proses audit dan menyampaikan laporan keuangannya hal tersebut menunjukkan bahwa emiten mempunyai nilai ketepatwaktuan yang semakin bagus, sedangkan semakin lama jarak antara penyelesaian audit sekaligus penyampaian laporan keuangan dari batas akhir penyampaian laporan keuangan maka perusahaan tersebut mempunyai nilai ketepatan waktu yang semakin buruk. Kepemilikan Publik

6 menjadi dasar dalam pengambilan

keputusan oleh pihak publik (Putri dan Suryono, 2015).

Kepemilikan Institusional

Struktur kepemilikan institusional didefinisikan sebagai proporsi saham yang dimiliki oleh institusi atau badan (Harnida, 2015). Fungsi kepemilikan institusional pada perusahaan yaitu akan bertindak sebagai pihak yang memonitor perusahaan dan juga manajer. Kepemilikan institusional memiliki kemampuan dalam menuntut dan mewajibkan pihak manajemen agar menyampaikan informasi dalam laporan keuangan dengan segera, karena kepemilikan institusional memiliki hak untuk menggunakan suaranya dalam mempengaruhi keputusan manajemen. Pengaruh adanya investor institusional terhadap manajemen perusahaan dapat digunakan untuk mengawasi serta membatasi perilaku para manajer sehingga akan dapat menyelaraskan berbagai kepentingan dalam perusahaan (Harnida, 2015).

Dewan Komisaris Independen

Otoritas Jasa Keuangan (OJK) menetapkan peraturan No. 33/POJK.04/2014 mengenai Dewan Komisaris pada Perusahan Publik, dalam pasal 20 menyebutkan bahwa jumlah komisaris independen wajib memiliki presentase paling sedikit 30 persen dari jumlah seluruh anggota dewan komisaris (Effendi, 2016:37). Dewan komisaris independen berfungsi sebagai pengawas di dalam perusahaan. Dewan komisaris independen merupakan pihak yang akan menjamin transparansi dan keterbukaan laporan keuangan perusahaan, perlakuan yang adil terhadap pemegang saham minoritas dan pemangku kepentingan lain, serta diungkapkannya transaksi yang mengandung konflik kepentingan secara wajar dan adil, kepatuhan perusahaan pada perundang-undangan yang berlaku, serta

menjamin akuntabilitas sebuah perusahaan (Effendi, 2016:36).

Audit Tenure

Audit tenure merupakan lamanya sebuah klien percaya atas jasa audit yang diberikan oleh KAP yang menyebabkan timbulnya sebuah masa perikatan antara klien dengan KAP pada kurun waktu tertentu (Krisnanda dan Ratnadi, 2017). Audit tenure di Indonesia diatur dalam Peraturan Pemerintah (PP) No. 20 tahun 2015 yang berisi pembatasan untuk akuntan publik paling lama untuk lima tahun buku berturut-turut, dan lebih lanjut lagi dalam ayat 4 dijelaskan bahwa akuntan publik dapat memberikan kembali jasa audit setelah dua tahun buku berturut-turut tidak memberikan jasa. Pembatasan waktu penugasan audit dalam peraturan tersebut dipandang sangat penting untuk tetap menjaga independensi auditor.

Profitabilitas

Rasio profitabilitas merupakan salah satu cara mengukur kemampuan perusahaan dalam menghasilkan keuntungan atas kegiatan bisnis yang dilakukannya. Rasio pfrofitabilitas mengukur perusahaan dalam menghasilkan keuntungan pada tingkat penjualan, asset, dan modal saham tertentu (Hanafi dan Halim, 2016: 81). Perusahaan yang mempunyai tingkat laba tinggi cenderung akan menyampaikan laporan keuangan secara tepat waktu, namun perusahaan yang sedang menglami kerugian cenderung akan menunda penyampaikan laporan keuangannya.

Leverage

7 hubungan antara utang perusahaan

terhadap modal maupun asset, melalui rasio leverage dapat diketahui seberapa jauh perusahaan dibiayai oleh utang atau pihak luar.

Ukuran Perusahaan

Ukuran perusahaan merupakan indikator yang mengukur besar kecilnya suatu perusahaan. Pengukuran dari ukuran perusahaan yang umumnya digunakan adalah nilai total aktiva, penjualan bersih atau nilai ekuitas (Hartono, 2015:685). Semakin besar nilai dari item-item tersebut maka juga semakin besar ukuran dari sebuah perusahaan (Dewi dan Jusia, 2013). Variabel dari ukuran perusahaan dapat diukur menggunakan logaritma dari total aset (Hartono, 2015:460). Penggunaan Log Natural (Ln) dalam penelitian ini dimaksudkan untuk mengurangi fluktuasi data berlebihan.

Pengaruh Kepemilikan Publik

Terhadap Ketepatwaktuan

Penyampaian Laporan Keuangan

Sesuai dengan teori agensi dalam kontrak antara agen prinsipal pihak agen (manajemen) dituntut untuk memenuhi kewajibannya kepada pihak prinsipal dimana dalam penelitian ini pihak prinsipal yaitu kepemilikan publik. Terdapatnya kepemilikan publik akan menuntut manajemen agar berkinerja baik dalam memberikan informasi mengenai kondisi suatu perusahaan dengan tepat waktu (Setiawan dan Widyawati, 2014), agar publik mengetahui tingkat pengembalian investasi mereka sesuai dengan teori kepatuhan atas penyampaian laporan keuangan perusahaan. Hal tersebut juga didukung oleh penelitian terdahulu yang dilakukan oleh Setiawan dan Widyawati (2014) yang menyatakan bahwa kepemilikan publik berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan. Berdasarkan uraian tersebut, maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut :

H₁ : Kepemilikan publik berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Pengaruh Kepemilikan Institusional

Terhadap Ketepatwaktuan

Penyampaian Laporan Keuangan

Kepemilikan oleh pihak institusi akan mengurangi masalah yang terdapat dalam teori agensi yaitu akan mengurangi adanya perbedaan kepentingan dan asimetri informasi antara pihak agen dan prinsipal. Monitoring yang dilakukan oleh pihak institusi akan lebih efektif bila dibandingkan dengan monitoring yang dilakukan oleh individu, hal tersebut dikarenakan institusi memiliki sumber daya dan kemampuan yang lebih besar sehingga dengan adanya kepemilikan institusional akan mampu mendorong perusahaan dalam mengungkapkan informasi sesegera mungkin dengan tujuan menghindari berkurangnya relevansi dari informasi tersebut (Harnida, 2015). Pengaruh kepemilikan institusional terhadap ketepatwaktuan penyampaian laporan keuangan didukung oleh penelitian Fujianti (2015) dan Harnida (2012). Berdasarkan uraian tersebut, maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut :

H₂ : Kepemilikan institusional berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Pengaruh Dewan Komisaris Independen

Terhadap Ketepatwaktuan

Penyampaian Laporan Keuangan

8 saham minoritas, selain itu juga akan

meningkatkan kualitas pengendalian, serta mengurangi peluang penahanan informasi sehingga akan meningkatkan kualitas laporan keuangan (Harnida, 2015). Pengaruh dewan komisaris independen terhadap ketepatwaktuan penyampaian laporan keuangan didukung oleh penelitian yang dilakukan Fujianti (2015) dan Amelia (2012). Berdasarkan uraian tersebut, maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut :

H₃ : Dewan komisaris independen berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Pengaruh Audit Tenure Terhadap Ketepatwaktuan Penyampaian Laporan Keuangan

Dalam hubungan agensi antara pemilik perusahaan dan manajemen memerlukan adanya auditor sebagai suatu pihak yang bebas dari pengaruh dan tekanan manapun untuk menilai dan mengevaluasi laporan keuangan yang disajikan pihak agen. Proses audit akan menjadi efisien seiring dengan bertambahnya audit tenure, karena auditor akan mengerti operasi, risiko bisnis, serta sistem akuntansi perusahaan dengan lebih baik. Apabila proses audit semakin efisien, maka perusahaan dapat menyampaikan laporan keuangan dengan tepat waktu (Kristiantini dan Sujana, 2017). Pengaruh antara audit tenure dengan ketepatwaktuan penyampaian laporan keuangan didukung oleh penelitian terdahulu yaitu Kristiantini dan Sujana (2017) serta Anggreni dan Latrini (2016). Berdasarkan uraian tersebut, maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut : H₄ : Audit tenure berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Pengaruh Profitabilitas Terhadap Ketepatwaktuan Penyampaian Laporan Keuangan

Profitabilitas menunjukkan kemampuan perusahaan dalam memperoleh laba (Harahap, 2015:304). Semakin tinggi profitabilitas sebuah perusahaan, maka akan semakin tinggi pula kinerja dari perusahaan tersebut, hal itu menandakan bahwa adanya good news bagi perusahaan. Laporan keuangan mengandung good news akan membuat perusahaan cenderung lebih cepat dalam menyampaikan laporan keuangannya kepada publik karena perusahaan ingin cepat-cepat dalam memberikan sinyal berupa berupa good news tersebut untuk menarik para investor. Pengaruh profitabilitas terhadap ketepatwaktuan penyampaian laporan keuangan didukung oleh penelitian Ferdina dan Wirama (2017) serta Dewi dan Jusia (2013). Berdasarkan uraian tersebut, maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut:

H₅ : Profitabilitas berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Pengaruh Leverage Terhadap Ketepatwaktuan Penyampaian Laporan Keuangan

9 Berdasarkan uraian tersebut, maka dalam

penelitian ini dapat dirumuskan hipotesis sebagai berikut :

H6 : Leverage berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Pengaruh Ukuran Perusahaan

Terhadap Ketepatwaktuan

Penyampaian Laporan Keuangan

Salah satu item untuk mengukur ukuran perusahaan yaitu dengan menggunakan nilai dari total aset. Tingkat aset yang tinggi menunjukkan bahwa sumber daya atau kekayaan perusahaan semakin tinggi pula, sehingga secara operasional perusahaan mampu menunjukkan kondisi yang baik. Kondisi tersebut dapat dianggap sebagai good news

yang harus disampaikan ke publik untuk menarik para investor, sehingga akan tercipta ketepatwaktuan penyampain laporan keuangan. Pengaruh ukuran perusahaan terhadap ketepatwaktuan penyampaian laporan keuangan didukung oleh penelitian yang dilakukan Utami dan Yennisa (2017), Ferdina dan Wirama (2017), Ohaka dan Fyneface (2017) serta Setiawan dan Widyawati (2014). Berdasarkan uraian tersebut, maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut :

H7 : Ukuran Perusahaan berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Kerangka pemikiran yang mendasari penelitian ini dapat digambarkan sebagai berikut :

Gambar 3 Kerangka Pemikiran METODE PENELITIAN

Klasifikasi Sampel

Populasi yang digunakan pada penelitian ini adalah perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2012-2016. Pada penelitian ini menggunakan metode purposive sampling. Beberapa kriteria

yang digunakan oleh peneliti sebagai berikut : (1) Perusahaan manufaktur yang terdaftar pada BEI yang menerbitkan laporan keuangan tahunan auditan berturut-turut selama tahun 2012-2016, (2) Perusahaan sampel yang memiliki periode berakhir laporan keuangan pada 31 Desember, (3) Perusahaan sampel yang Kepemilikan Publik

Ukuran Perusahaan Leverage

Kepemilikan Institusional

Dewan Komisaris Independen

Profitabilitas

Ketepatwaktuan penyampaian laporan

10 memiliki kelengkapan data sesuai dengan

dengan variabel yang diteliti. Data Penelitian

Data yang digunakan dalam penelitian ini merupakan data kuantitatif dan sumber data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI) selama periode 2012-2016. Metode pengumpulan data pada penelitian ini adalah dengan teknik dokumentasi. Dokumen yang dimaksud dalam penelitian ini yaitu berupa laporan keuangan auditan serta tanggal dari penyampaian laporan keuangan tersebut berdasarkan tanggal laporan auditor independen (LAI).

Variabel Penelitian

Variabel dependen dalam penelitian ini yaitu ketepatwaktuan penyampaianl laporan keuangan serta variabel independen dalam penelitian ini yaitu kepemilikan publik, kepemilikan institusional, dewan komisaris independen, audit tenure, profitabilitas, leverage, dan ukuran perusahaan.

Definisi Operasional Variabel Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini yaitu ketepatwaktuan penyampaian laporan keuangan. Berdasarkan penelitian terdahulu yaitu Laventis dan Wetman (2004) ketepatan waktu dapat dihitung menggunakan rumus sebagai berikut:

ℎ ℎ ℎ

Variabel Independen Kepemilikan Publik

Kepemilikan publik adalah kepemilikan masyarakat umum dibawah 5 persen atau bukan institusi yang signifikan terhadap saham publik. Mengacu penelitian terdahulu yaitu Setiawan dan

Widyawati (2014) kepemilikan publik sendiri dapat diukur dengan rumus:

Ʃ ℎ ( ℎ 5%)

Ʃ ℎ ℎ

Kepemilikan Institusional

Kepemilikan institusional merupakan proporsi kepemilikan saham perusahaan yang dimiliki oleh pihak institusi atau badan (Harnida, 2015). Mengacu pada penelitian terdahulu yaitu Fujianti (2015) dan Harnida (2015) struktur kepemilikan Institusional dapat dihitung dengan rumus sebagai berikut:

Ʃ ℎ Ʃ ℎ

Dewan Komisaris independen

Dewan komisaris independen adalah anggota dewan komisaris yang bukan merupakan orang yang bekerja atau mempunyai wewenang dalam perusahaan publik, tidak termasuk dalam pemegang saham pengendali, tidak terafiliasi dan tidak mempunyai hubungan bisnis terhadap perusahaan (Effendi, 2016:37-38). Mengacu penelitian yaitu Fujianti (2015) dan Amelia (2012) dewan komisaris independen dapat diukur menggunakan rumus sebagai berikut:

Ʃ Ʃ

Audit Tenure

11 Profitabilitas

Rasio profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal saham tertentu. (Hanafi dan Halim, 2016: 81). menurut (Hanafi dan Halim, 2016:81) juga didukung oleh penelitian terhadulu yaitu Dewi dan Jusia (2013) profitabilitas dapat dihitung menggunakan rumus:

ROA =

Leverage

Melalui rasio leverage dapat dilihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (Harahap, 2015: 306). Menurut (Kasmir, 2010: 124) serta sesuai penelitan terdahulu yaitu Ferdina dan Wirama (2017) serta Dewi dan Jusia (2013) laverage dapat dihitung rumus:

DER=

Ukuran Perusahaan

UkuranSperusahaan merupakan indikator yang mengukur besar kecilnya suatu perusahaan. Variabel ukuran perusahaan dapat diukur menggunakan logaritma dari total aset (Hartono, 2015:460). Mengacu pada penelitian terdahulu yaitu Ferdina dan Wirama (2017) serta Setiawan dan Widyawati (2014) ukuran perusahaan dapat dihitung menggunakan rumus:

Ukuran Perusahaan = Ln (Total Asset)

Teknik Analisis Data

Analisis yang digunakan untuk menjelaskan variabel independen dalam mempengaruhi variabel dependen pada penelitian ini adalah model regresi linier berganda dengan persamaan:

TIME = α + β1 KP + β2 KI + β3 DKI + β4 AT + β5 ROA + β6 DER + β7 SIZE + e Keterangan :

TIME : Ketepatwaktuan penyampaian laporan keuangan

α : Konstanta

β : Koefisien regresi variabel independen

KP : Kepemilikan publik KI : Kepemilikan institusional DKI : Dewan komisaris independen AT : Audit tenure

ROA : Profitabilitas DER : Leverage

SIZE : Ukuran Perusahaan e : Error

HASIL PENELITIAN DAN PEMBAHASAN

Uji Deskriptif

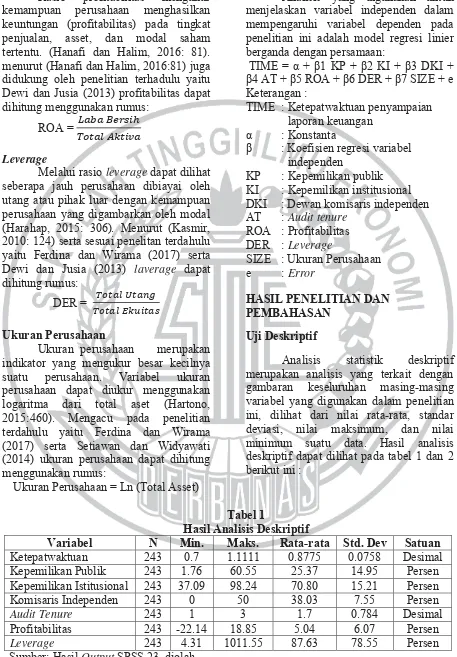

Analisis statistik deskriptif merupakan analisis yang terkait dengan gambaran keseluruhan masing-masing variabel yang digunakan dalam penelitian ini, dilihat dari nilai rata-rata, standar deviasi, nilai maksimum, dan nilai minimum suatu data. Hasil analisis deskriptif dapat dilihat pada tabel 1 dan 2 berikut ini :

Tabel 1

Hasil Analisis Deskriptif

Variabel N Min. Maks. Rata-rata Std. Dev Satuan Ketepatwaktuan 243 0.7 1.1111 0.8775 0.0758 Desimal Kepemilikan Publik 243 1.76 60.55 25.37 14.95 Persen Kepemilikan Istitusional 243 37.09 98.24 70.80 15.21 Persen Komisaris Independen 243 0 50 38.03 7.55 Persen

Audit Tenure 243 1 3 1.7 0.784 Desimal

Profitabilitas 243 -22.14 18.85 5.04 6.07 Persen

Leverage 243 4.31 1011.55 87.63 78.55 Persen

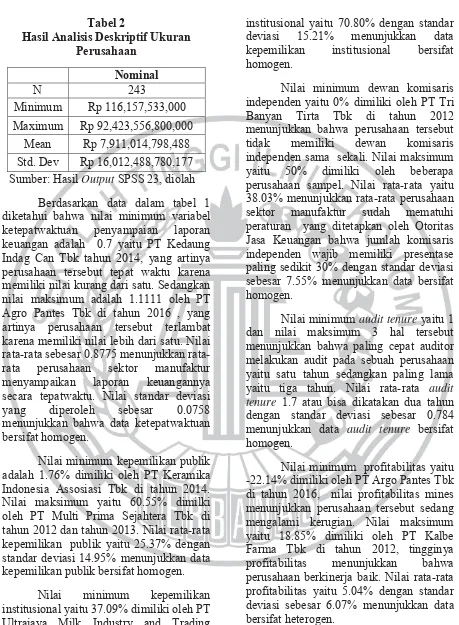

12 Tabel 2

Hasil Analisis Deskriptif Ukuran Perusahaan

Nominal

N 243

Minimum Rp 116,157,533,000 Maximum Rp 92,423,556,800,000

Mean Rp 7,911,014,798,488 Std. Dev Rp 16,012,488,780,177 Sumber: Hasil Output SPSS 23, diolah

Berdasarkan data dalam tabel 1 diketahui bahwa nilai minimum variabel ketepatwaktuan penyampaian laporan keuangan adalah 0.7 yaitu PT Kedaung Indag Can Tbk tahun 2014, yang artinya perusahaan tersebut tepat waktu karena memiliki nilai kurang dari satu. Sedangkan nilai maksimum adalah 1.1111 oleh PT Agro Pantes Tbk di tahun 2016 , yang artinya perusahaan tersebut terlambat karena memiliki nilai lebih dari satu. Nilai rata sebesar 0.8775 menunjukkan rata-rata perusahaan sektor manufaktur menyampaikan laporan keuangannya secara tepatwaktu. Nilai standar deviasi yang diperoleh sebesar 0.0758 menunjukkan bahwa data ketepatwaktuan bersifat homogen.

Nilai minimum kepemilikan publik adalah 1.76% dimiliki oleh PT Keramika Indonesia Assosiasi Tbk di tahun 2014. Nilai maksimum yaitu 60.55% dimilki oleh PT Multi Prima Sejahtera Tbk di tahun 2012 dan tahun 2013. Nilai rata-rata kepemilikan publik yaitu 25.37% dengan standar deviasi 14.95% menunjukkan data kepemilikan publik bersifat homogen.

Nilai minimum kepemilikan institusional yaitu 37.09% dimiliki oleh PT Ultrajaya Milk Industry and Trading Company Tbk di tahun 2016. Nilai maksimum yaitu 98.24% PT Keramika Indonesia Assosiasi Tbk di tahun 2014 dan 2015. Nilai rata-rata kepemilikan

institusional yaitu 70.80% dengan standar deviasi 15.21% menunjukkan data kepemilikan institusional bersifat homogen.

Nilai minimum dewan komisaris independen yaitu 0% dimiliki oleh PT Tri Banyan Tirta Tbk di tahun 2012 menunjukkan bahwa perusahaan tersebut tidak memiliki dewan komisaris independen sama sekali. Nilai maksimum yaitu 50% dimiliki oleh beberapa perusahaan sampel. Nilai rata-rata yaitu 38.03% menunjukkan rata-rata perusahaan sektor manufaktur sudah mematuhi peraturan yang ditetapkan oleh Otoritas Jasa Keuangan bahwa jumlah komisaris independen wajib memiliki presentase paling sedikit 30% dengan standar deviasi sebesar 7.55% menunjukkan data bersifat homogen.

Nilai minimum audit tenure yaitu 1 dan nilai maksimum 3 hal tersebut menunjukkan bahwa paling cepat auditor melakukan audit pada sebuah perusahaan yaitu satu tahun sedangkan paling lama yaitu tiga tahun. Nilai rata-rata audit tenure 1.7 atau bisa dikatakan dua tahun dengan standar deviasi sebesar 0.784 menunjukkan data audit tenure bersifat homogen.

Nilai minimum profitabilitas yaitu -22.14% dimiliki oleh PT Argo Pantes Tbk di tahun 2016, nilai profitabilitas mines menunjukkan perusahaan tersebut sedang mengalami kerugian. Nilai maksimum yaitu 18.85% dimiliki oleh PT Kalbe Farma Tbk di tahun 2012, tingginya profitabilitas menunjukkan bahwa perusahaan berkinerja baik. Nilai rata-rata profitabilitas yaitu 5.04% dengan standar deviasi sebesar 6.07% menunjukkan data bersifat heterogen.

13 beban hutang yang ditanggung cukup

sedikit hanya sebesar 4.31% dari total ekuitas yang dimiliki perusahaan. Nilai maksimum yaitu 1011.55% dimiliki oleh PT Tembaga Mulia Semanan Tbk di tahun 2013 menunjukkan bahwa jumlah hutang yang ditanggung perusahaan tersebut 10 kali lipat lebih besar dari total ekuitas. Nilai rata-rata leverage yaitu 87.63% dengan standar deviasi sebesar 78.55% menunjukkan bahwa data leverage bersifat homogen.

Berdasarkan data dalam tabel 2 diketahui nilai minimum ukuran perusahaan yaitu Rp 116,157,533,000 dimiliki oleh PT Argo Pantes Tbk di tahun 2016. Nilai maksimum yaitu Rp 92,423,556,800,000 dimiliki oleh PT Indah Kiat Pulp & paper Tbk di tahun 2016. Nilai rata-rata leverage yaitu Rp 7,911,014,798,488 dengan standar deviasi sebesar Rp 16,012,488,780,177 menunjukkan bahwa data ukuran perusahaan bersifat homogen.

Uji Asumsi Klasik 1. Normalitas

Pada awal pengujian terdapat 530 sampel perusahaan sektor manufaktur, dengan nilai Asymp. Sig. (2-tailed) sebesar 0.000,. Nilai tersebut menunjukkan bahwa data tidak normal sehingga perlu dilakukan outlier data dan didapatkan sampel akhir sebanyak 243 perusahaan dengan nilai Asymp. Sig (2-tailed) sebesar 0.200 tingkat signifikansi tersebut menjukkan nilai lebih besar dari 0.05 (0.200>0.05), sehingga dapat disimpulkan bahwa dengan sampel sebanyak 243 data telah terdistribusi normal.

2. Multikolinearitas

Melalui pengujian multikolinearitas diketahui nilai tolerance dari variabel

kepemilikan publik, kepemilikan institusional, dewan komisaris independen, audit tenure, profitabilitas, leverage, ukuran perusahaan menunjukkan nilai lebih besar dari 0.10 berturut-turut yaitu sebesar 0.259; 0.267; 0.976; 0.980; 0.850; 0.868; dan 0.865. Selain itu masing-masing variabel independen menunjukkan nilai VIF lebih kecil dari 10, yaitu sebesar 3.863 (kepemilikan publik), 3.750 (kepemilikan institusional), 1.025 (dewan komisaris independen), 1.025 (audit tenure), 1.176 (profitabilitas), 1.152 (leverage), 1.156 (ukuran perusahaan). Melalui nilai tolerance dan VIF tersebut dapat disimpulkan bahwa model regresi terbebas dari asumsi multikolinearitas. 3. Heteroskedastisitas

Pada penelitian ini uji heteroskedastisitas di lakukan dengan uji glejser dan menunjukkan bahwa nilai signifikansi dari masing-masing variabel independen yaitu kepemilikan publik, kepemilikan institusional, dewan komisaris independen, audit tenure, profitabilitas, leverage, dan ukuran perusahaan menunjukkan nilai diatas 0.05, yaitu berturut-turut sebesar 0.560; 0.742; 0.336; 0.159; 0.591; 0.144; dan 0.825, sehingga dapat disimpulkan bahwa model regresi baik dan terbebas dari heteroskedastisitas.

4. Autokorelasi

Pada penelitian ini uji autokorelasi dilakukan dengan menggunakan run test dan diketahui bahwa nilai Asymp. Sig. (2-tailed) sebesar 0.222. Nilai signifikansi tersebut lebih besar dari 0.05 maka dapat disimpulkan bahwa H0 diterima yang

14 Tabel 3

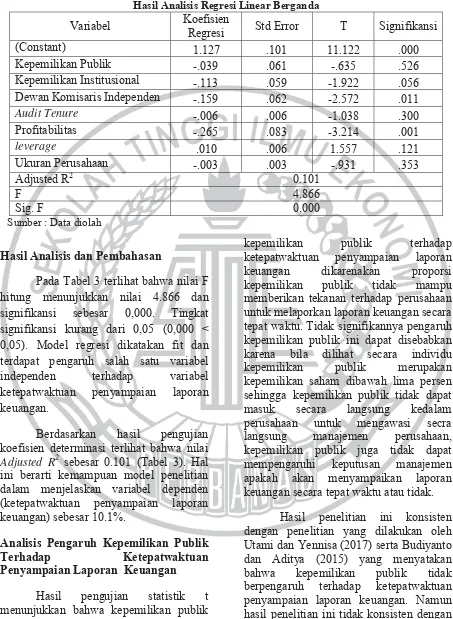

Hasil Analisis Regresi Linear Berganda

Variabel Koefisien Regresi Std Error T Signifikansi

(Constant) 1.127 .101 11.122 .000

Kepemilikan Publik -.039 .061 -.635 .526 Kepemilikan Institusional -.113 .059 -1.922 .056 Dewan Komisaris Independen -.159 .062 -2.572 .011

Audit Tenure -.006 .006 -1.038 .300

Profitabilitas -.265 .083 -3.214 .001

leverage .010 .006 1.557 .121

Ukuran Perusahaan -.003 .003 -.931 .353

Adjusted R2 0.101

F 4.866

Sig. F 0,000

Sumber : Data diolah

Hasil Analisis dan Pembahasan

Pada Tabel 3 terlihat bahwa nilai F hitung menunjukkan nilai 4.866 dan signifikansi sebesar 0,000. Tingkat signifikansi kurang dari 0,05 (0,000 < 0,05). Model regresi dikatakan fit dan terdapat pengaruh salah satu variabel independen terhadap variabel ketepatwaktuan penyampaian laporan keuangan.

Berdasarkan hasil pengujian koefisien determinasi terlihat bahwa nilai Adjusted R2 sebesar 0.101 (Tabel 3). Hal ini berarti kemampuan model penelitian dalam menjelaskan variabel dependen (ketepatwaktuan penyampaian laporan keuangan) sebesar 10.1%.

Analisis Pengaruh Kepemilikan Publik

Terhadap Ketepatwaktuan

Penyampaian Laporan Keuangan Hasil pengujian statistik t menunjukkan bahwa kepemilikan publik tidak berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan. Tidak berperngaruhnya

kepemilikan publik terhadap ketepatwaktuan penyampaian laporan keuangan dikarenakan proporsi kepemilikan publik tidak mampu memberikan tekanan terhadap perusahaan untuk melaporkan laporan keuangan secara tepat waktu. Tidak signifikannya pengaruh kepemilikan publik ini dapat disebabkan karena bila dilihat secara individu kepemilikan publik merupakan kepemilikan saham dibawah lima persen sehingga kepemilikan publik tidak dapat masuk secara langsung kedalam perusahaan untuk mengawasi secra langsung manajemen perusahaan, kepemilikan publik juga tidak dapat mempengaruhi keputusan manajemen apakah akan menyampaikan laporan keuangan secara tepat waktu atau tidak.

15 publik berpengaruh terhadap

ketepatwaktuan penyampaian laporan keuangan.

Analisis Pengaruh Kepemilikan Institusional Terhadap Ketepatwaktuan Penyampaian Laporan Keuangan

Hasil pengujian statistik t menunjukkan bahwa kepemilikan institusional tidak berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan. Tidak berpengaruhnya kepemilikan institusional terhadap ketepatwaktuan penyampaian laporan keuangan dikarenakan besar atau kecilnya kepemilikan institusional yang dimiliki oleh perusahaan tidak dapat menjamin bahwa pihak institusional menjalankan fungsi pengawasan dengan baik terhadap kinerja manajemen perusahaan. Kepemilikan institusional merupakan kepemilikan saham dari pihak luar perusahaan, sehingga pengawasan yang dilakukan juga dari luar perusahaan, hal tersebut yang menyebabkan kurang efektifnya pengawasan yang diberikan sehingga tidak mampu untuk menekan ketepatwaktuan penyampaian laporan keuangan. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Amelia (2012) yang menyatakan bahwa kepemilikan institusional tidak berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan. Namun hasil tersebut tidak konsisten dengan penelitian Fujianti (2015) dan Harnida (2015) yang menyatakan kepemilikan institusional berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Analisis Pengaruh Dewan Komisaris Independen Terhadap Ketepatwaktuan Penyampaian Laporan Keuangan

Hasil uji t menunjukkan bahwa dewan komisaris independen berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan. Hasil penelitian ini konsisten dengan logika teori dan hipotesis

yang sudah ditentukan bahwa perusahaan yang memiliki dewan komisaris independen cenderung akan lebih relevan dan berintegritas dalam menyampaikan laporan keuangannya sehingga akan tercapai ketepatwaktuan dalam menyampaikan laporan keuangan. Keberadaan komisaris independen sebagai alat pengendalian internal akan mengurangi masalah keagenan atau dapat menghindari konflik kepentingan dalam pelaksanaan tugas seluruh tingkatan atau jenjang organisasi pada perusahaan. Dewan komisaris independen akan membawa keseimbangan dan melindungi hak dari para pemangku kepentingan khususnya pemilik dana dan pemegang saham minoritas. Selain itu keberadaan dewan komisaris independen juga akan meningkatkan kualitas pengendalian, serta mengurangi peluang penahanan informasi sehingga akan meningkatkan kualitas laporan keuangan serta ketepatwaktuan penyampaian laporan keuangan.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Fujianti (2015) serta Amelia (2012) yang menyatakan bahwa dewan komisaris independen berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan. sedang hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Ohaka dan Akani (2017) serta Harnida (2015) yang menyatakan bahwa dewan komisaris independen tidak berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Analisis Pengaruh Audit Tenure

Terhadap Ketepatwaktuan

16 keungan. Hal tersebut dapat dikarenakan

setiap auditor pada sebuah KAP akan memberikan jasa yang baik untuk setiap kliennya sehingga lama atau tidaknya keterkaitan antara auditor independen dengan perusahaan tidak mempengaruhi ketepatwaktuan penyampaian laporan keuangan. Selain itu kompetensi dan pengalaman pribadi yang dimiliki oleh setiap auditor independen turut mempengaruhi efekif dan efisiennya proses audit dalam laporan keuangan yang akan berdampak pada lama atau tidaknya proses audit pada sebuah perusahaan tidak memperdulikan tenure antara auditor dengan kliennya.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Krisnanda dan Ratnadi (2017) yang menyatakan bahwa audit tenure tidak berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan. Namun hasil tersebut tidak konsisten penelitian yang dilakukan oleh Kristiantini dan Sujana (2017) serta Anggreni dan Latrini (2016) yang menyatakan bahwa audit tenure berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Analisis Pengaruh Profitabilitas

Terhadap Ketepatwaktuan

Penyampaian Laporan Keuangan Hasil uji t menunjukkan bahwa profitabilitas berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan. Semakin tinggi profitabilitas sebuah perusahaan, mengindikasikan bahwa semakin tinggi pula kinerja manajemen dari perusahaan karena dapat mengelola kekayaannya dengan baik, dan hal itu merupakan sebuah good news. Hal tesebut sesuai dengan teori sinyal bahwa perusahaan yang mempunyai kabar baik tidak memiliki keingainan untuk mengundur waktu penyajian informasi kepada para investor. Pengelola perusahaan atau manajemen juga tidak

akan mengundur penyampaian informasi yang berkaitan dengan surplus yang telah dihasilkan perusahaan kepada prisipal karena berkaitan dengan imbalan yang akan diperoleh manajemen.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Ferdina dan Wirama (2017) serta Dewi dan Jusia (2013) yang menyatakan bahwa profitabilitas berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan. Sedangkan hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Utami dan Yenisa (2017), Budiyanto dan Aditya (2015), Setiawan dan Widyawati (2014), serta Iyoha F. O. (2012) yang menyatakan bahwa profitabilitas tidak berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Analisis Pengaruh Leverage Terhadap Ketepatwaktuan Penyampaian Laporan Keuangan

17 serta investor perlu mengetahui

kemampuan perusahaan dalam melakukan pelunasan utang dan bahwa kegiatan perusahaan yang dibiayai oleh hutang memang digunakan untuk perluasan usaha demi kelangsungan perusahaan

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Utami dan Yennisa (2017), Budiyanto dan Aditya (2015), Setiawan dan Widyawati (2014), serta Iyoha F.O. (2012) yang menyatakan bahwa leverage tidak berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan. sedangkan hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Ferdina dan Wirama (2017), serta Dewi dan Jusia (2013) yang menyatakan bahwa leveage berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Analisis Pengaruh Ukuran Perusahaan

Terhadap Ketepatwaktuan

Penyampaian Laporan Keuangan Hasil uji t menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan. Tidak berpengaruhnya ukuran perusahaan dapat terjadi karena pada kenyataannya belum tentu perusahaan kecil akan selalu terlambat demikian pula sebaliknya perusahaan besar akan cenderung tepat waktu dalam menyampaikan laporan keuangannya. Pada dasarnya ketepatan waktu dipengaruhi oleh seberapa besar rasa tanggung jawab suatu perusahaan dalam mematuhi peraturan yang telah ditetapkan oleh Bapepam mengenai keterbukaan informasi khususnya mengenai ketepatwaktuan penyampaian laporan keuangan dan seberapa besar tanggung jawab perusahaan kepada masyarakat atau pihak-pihak yang berkepentingan dengan perusahaan.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Budiyanto dan Aditya (2015), Dewi dan

Jusia (2013), serta Iyoha F.O. (2012) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan. Sedangkan hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Utami dan Yennisa (2017), Ferdina dan Wirama (2017), Ohaka dan Akani (2017), serta Setiawan dan Widyawati (2014) yang menyatakan ukuran perusahaan berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

KESIMPULAN, KETERBATASAN DAN SARAN

Berdasarkan hasil analisis data dan pengujian hipotesis yang telah dilakukan maka dapat ditarik kesimpulan bahwa variabel dewan komisaris dan profitabilitas berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan. Sedangkan variabel kepemilikan publik, kepemilikan institusional, dewan komisaris independen, audit tenure, leverage, dan ukuran perusahaan tidak berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Keterbatasan dalam penelitian ini adalah Tidak adanya akses untuk mendapatkan informasi mengenai tanggal penyampaian laporan keuangan resmi dari pihak BEI, sehingga dalam penelitian ini ketepatwaktuan dihitung menggunakan date signing dalam laporan auditor. Saran pada penelitian ini adalah Mencari sumber lain untuk mendapatkan data tanggal penyampaian laporan keuangan resmi dari pihak BEI.

DAFTAR RUJUKAN

Amelia, Risky. 2012. “PengaruhsMekanisme

18 Anggreni, Ni Kadek Ayu Asri dan Latrini,

Made Yenni. 2016. “Pengaruh Audit Tenure Pada Kecepatan Publikasi Laporan Keuangan Auditan Dengan Spesialisasi Industri Auditor Sebagai Pemoderasi”. E-Jurnal Akuntansi Universitas Udayana. Vol.15 No.2. Hal 1338-1365

Bapepam LK. 2011. Keputusan Ketua Badan Pengawas Modal dan Lembaga Keuangan Nomor: KEP-346/BL/2011 tentang Penyampaian Laporan Keuangan Berkala Emiten atau Perusahaan Publik. Jakarta: Bapepam LK.

Budiyanto, Sarwono dan Aditya, ElmaSMuncar. 2015. “Fator-faktor Yang MempengaruhisKetepatan Waktu Pelaporan Keuangan”. Fokus Ekonomi. Vol.10 No.10, Juni 2015. Hal 77-87

Dewi, Sofia Prima dan Jusia. 2013. “Fakto-faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan pada Perusahaan Real Estate dan Property yang Terdaftar di BEI”. Jurnal Akuntansi. Vol.XVII, No.03, September 2013. Hal 368-384.

Dyer, J.CIV dan A.J.McHugh. 1975. “The Timeliness of the Australian Annual Report”. Journal of Accounting Research. Auntumn: Hal 204-219

Effendi, Muh. Arief. 2016. The Power of Good Corporate Governance: Teori dan Implementasi. Jakarta: Salemba Empat.

Ekonomi Indonesia 2017 Tumbuh 5,07 Persen, Tertinggi Sejak Tahun 2014.(https://ekonomi.kompas.com

/read/2018/02/05/113820026/ekono mi-indonesia-2017-tumbuh-507-persen-tertinggi-sejak-tahun-2014, diakses 13 Juli 2018)

Ferdina, Ni Wayan Ajeng dan Wirama, Dewa Gede. 2017. “Pengaruh Profitabilitas, Leverage, Likuiditas, dan Ukuran Perusahaan pada Ketepatwatuan Laporan Keuangan”. E-Jurnal Akuntansi Universitas Udayana. Vol.19 No. 3. Hal 2293-2318

Fujianti,sLailah. 2015. “AnalisisDeterminasi dan ReaksisPasar atas Timeliness Reporting, Studi padaSBursa EfekSIndonesia”.

ProsidingSSimposium

NasionalsAkuntansi. Hal 1-21 Ghozali, Imam. 2016. Aplikasi Analisis

Multivariete DengansProgram IBM SPSS 23. Semarang : Badan Penerbit UniversitassDiponegoro. Hanafi, Mamduh M. dan Halim, Abdul.

2016. Analisis Laporan Keuangan. Edisi Kelima. Yogyakarta : UPP STIM YKPN.

Harahap, SofyansSyafri. 2015. Analisis Kritis atas Laporan Keuangan. Jakarta : PT Rajagrafindo Persada. Harnida, Muthia. 2015. “Pengaruh

Mekanisme Corporate Governance Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan: Studi Empiris Pada Perusahan Publik yang Terdaftar di Bursa Efek Indonesia”. JSAI. Vol.2, No.1, Juni 2015. Hal 25-36

Hartono, Jogiyanto. 2016. Teori Portofolio dan Analisis Investasi. Yogyakarta : BPFE-UGM

19 Ikatan Akuntansi Indonesia. 2017. Standar

Akuntansi Keuangan. Jakarta : Ikatan Akuntan Indonesia.

Iyoha F. O. 2012. “CompanySAttributes and The Timeliness ofsFinancial Reportingsin Nigeria”. Business IntelligencesJournal, Vol.5 No.1. Hal 41-49

Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta : Prenada Media Goup

Kata Patuh Menurut KBBI. (https://kbbi.web.id/patuh, diakses 25 Maret 2018)

Krisnanda, I Gede Wahyu dan Ratnadi, Ni Made Dwi. 2017. “Pengaruh Financial Distress,Umur Perusahaan, Audit Tenure, Kompetensi Dewan Komisaris Pada Kecepatan Publikasi Laporan Keuangan”. E-Jurnal Akuntansi Universitas Udayana. Vol.20 No.3. Hal 1933-1960

Kristiantini, Made Dania dan Sujana, I Ketut. 2017. “Pengaruh Opini Audit, Audit Tenure, Komisaris Independen, dan Kepemilikan Manajerial Pada Ketepatwaktuan Publikasi Laporan Keuangan”. E-Jurnal Akuntansi Universitas Udayana, Vol.20 No.1. Hal 729-757

Leventis, Stregios dan Weetman, Pauline. 2004. “Timeiness of Financial Reporting: Applicability of Disclosure Theories in Emerging Capital Market”. Accounting and Bussiness Research, Vol.34, No.1, 2017. Hal 43-56

Ohaka, John dan Akani, Fyneface N. 2017. “Timeiness and Relevance of Financial Reporting in Nigerian

Queted Firms”. Management and Organizational Studies, Vol.4, No.2, 2017. Hal 55-62

Otoritas Jasa Keuangan. 2014. Peraturan Otoritas Jasa Keuangan Nomor 33/POJK.04/2014 tentang Direksi dan Dewan Komisaris Emiten atau Perusahaan Publik. Jakarta : Otoritas Jasa Keuangan.

Pemerintah Republik Indonesia. 2015. Peraturan Pemerintah Republik Indonesia Nomor 20 Tahun 2015 Tentang Praktik Akuntan Publik. Jakarta: Pemerintah Republik Indonesia.

Putri, Apriliani Issana dan Suryono, Bambang. 2015. “Berbagai Faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan”. Jurnal Ilmu dan Riset Akuntansi. Vol. 4 No. 7. Hal 1-22

Scott, William R. 2012. Financial Accounting Theory. Toronto, Ontario : Pearson Education Canada Inc.

Setiawan, Irfan Haris dan Widyawati, Dini. 2014. “Faktor-Faktor yang Mempengaruhi Tingkat Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur di Indonesia”. Jurnal Ilmu dan Riset Akuntansi. Vol. 3 No.9. Hal 1-17 Suwardjono. 2013. Teori Akuntansi

Perekayasaan Pelaporan

Keuangan. Yogyakarta : BPFE-Yogyakarta

Utami, Dewisdan Yennisa. 2017. “Faktor-fatorsMempengaruhi