ANALISIS PENERAPAN STANDAR AKUNTANSI KEUANGAN

Koperasi adalah suatu kumpulan orang-orang yang mempunyai tujuan sama, diikat dalam suatu organisasi yang berasaskan kekeluargaan dengan maksud mensejahterahkan anggota. Standar yang digunakan dalam penyusunan laporan keuangan koperasi adalah SAK ETAP, yaitu standar baru menggantikan PSAK no. 27. Metode analisis yang digunakan dalam penulisan ini adalah metode analisis deskriptif kuantitatif yaitu menganalisa laporan keuangan Koperasi dari segi pengakuan, pengukuran, penyajian, serta pengungkapan informasi keuangan di dalamnya. Dari hasil analisis yang dilakukan penulis maka penulis menarik kesimpulan pihak koperasi karyawan Bersama PT EPFM belum melakukan penerapan SAK ETAP secara penuh sebagai standar dalam penyusunan laporan keuangan.

===================

Kata Kunci: SAK ETAP, Standar Akuntansi Keuangan, Koperasi

Cooperative is a united of people who have the same goals, tied up in an organization that is based on kinship with the intention give walfare to members. Standard used in the preparation of the financial statements of the cooperative is SAK ETAP, which is a new standard supersedes PSAK no. 27. The research method used in this paper is a quantitative descriptive analysis method that analyzes the financial statements Cooperative in terms of recognition, measurement, presentation and disclosure of financial information in it.

From the analysis conducted by the author, the authors conclude Employee Cooperative Bersama PT EPFM not done SAK ETAP full implementation as a standard in the financial statements.

===================

Keyword : SAK ETAP, Financial Accounting Standards, Cooperative.

PENDAHULUAN

Koperasi adalah organisasi bisnis yang dimiliki dan dioperasikan oleh orang-seorang demi kepentingan bersama. Dengan kata lain Koperasi merupakan suatu bentuk usaha dimana bertujuan untuk meningkatkan pertumbuhan ekonomi masyarakat. Koperasi berlandaskan azaz kekeluargaan sehingga dalam melakukan kegiatannya, koperasi mengutamakan kesejahteraan anggotanya.

Di Indonesia sendiri terdapat banyak sekali jenis-jenis koperasi antara lain koperasi serba usaha, koperasi karyawan, koperasi wanita, dan lain sebagainya. Pada awal pertumbuhan koperasi di Indonesia sendiri dimulai pada tahun 1896 dimana pendirian koperasi dirintis oleh Patih R. Aria wina Atmaja. Keberadaan koperasi di Indonesia diatur dalam UUD 1945 pasal 33 ayat 1 dan UU no. 17 tahun 2012 tentang perkoperasian.

Berdasarkan Undang-Undang no 17 tahun 2012, Koperasi adalah badan 2rofe yang didirikan oleh orang perseorangan atau badan 2rofe Koperasi,dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, 2rofes, dan budaya sesuai dengan nilai dan prinsip Koperasi.

Peranan koperasi adalah mengembangkan seluruh potensi serta kemampuan para anggota dan masyarakat umum, meningkatkan kualitas kehidupan manusia, memperkuat perekonomian rakyat, meningkatkan perekonomian nasional, dan meningkatkan kreativias serta jiwa berorganisasi para pelajar di Indonesia.

Semakin berkembangnya kegiatan usaha koperasi, tuntutan agar pengelolaan koperasi dilaksanakan secara 2rofessional akan semakin besar. Termasuk dalam penyajian informasi keuangan dalam bentuk laporan keuangan yang disusun pada akhir periode.

SAK ETAP merupakan standar akuntansi untuk koperasi dimana pada tanggal 17

Juli 2009 yang lalu, Ikatan Akuntan Indonesia telah menerbitkan Standar Akuntansi

Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK-ETAP) atau atau The

Indonesian Accounting Standards for Non-Publicly-Accountable Entities, dan telah disahkan oleh DSAK IAI pada tanggal 19 Mei 2009.

Dari latar belakang tersebut maka penulis mengambil judul “Analisis Penerapan Standar Akuntansi Keuangan Pada Koperasi Karyawan Bersama PT

EPFM “.

TINJAUAN PUSTAKA

Pengertian koperasi secara sederhana berawal dari kata ”co” yang berarti bersama dan ”operation” (Koperasi operasi) artinya bekerja. Jadi pengertian koperasi adalah kerja sama. Sedangkan pengertian umum koperasi adalah : suatu kumpulan orang-orang yang mempunyai tujuan sama, diikat dalam suatu organisasi yang berasaskan kekeluargaan dengan maksud mensejahterakan anggota.

Sedangkan menurut Muhammad Hatta yang dikutip oleh Subandi (2010:18) adalah “Koperasi adalah usaha bersama untuk memperbaiki nasib penghidupan ekonomi berdasarkan tolong-menolong. Semangat tolong-menolong tersebut didorong oleh keinginan member jasa kepada kawan berdasarkan, seorang buat semua dan semua buat seorang.”.

Koperasi tentu berbeda dari badan usaha lain. Hal ini dapat dilihat dari ciri-ciri koperasi. Beberapa ciri- ciri dari koperasi ialah:

1. Perkumpulan orang.

2. Pembagian keuntungan menurut perbandingan jasa. Jasa modal dibatasi.

3. Tujuannya meringankan beban ekonomi anggotanya, memperbaiki kesejahteraan anggotanya, pada khususnya dan masyarakat pada umumnya. 4. Modal tidak tetap, berubah menurut banyaknya simpanan anggota.

5. Tidak mementingkan pemasukan modal/pekerjaan usaha tetapi keanggotaan prinsip kebersamaan.

6. Dalam rapat anggota tiap anggota masing-masing atau suara tanpa memperhatikan jumlah modal masing-masing.

7. Setiap anggota bebas untuk masuk/keluar (anggota berganti) sehingga dalam koperasi tidak terdapat modal permanen.

8. Koperasi mempunyai bentuk Badan Hukum. 9. Menjalankan suatu usaha

10. Penanggungjawab koperasi adalah pengurus.

11. Koperasi bukan kumpulan modal beberapa orang yang bertujuan mencari laba sebesar-besarnya.

12. Koperasi adalah usaha bersama kekeluargaan dan kegotong-royongan. Setiap anggota berkewajiban bekerja sama untuk mencapai tujuan yaitu kesejahteraan para anggota.

13. Kerugian dipikul bersama antara anggota. Jika koperasi menderita kerugian, maka para anggota memikul bersama. Anggota yang tidak mampu dibebaskan atas beban/tanggungan kerugian. Kerugian dipikul oleh anggota yang mampu. Adapun prinsip-prinsip koperasi di Indonesia yang tercantum dalam undang- undang adalah :

1. Keanggotaan koperasi di Indonesia bersifat sukarela dan bersifat terbuka. 2. Pengelolaan koperasi dijalankan secara demokrasi.

3. Pembagian SHU (Sisa Hasil Usaha) dilaksanakan dengan seadil-adilnya dan berdasarkan jasa usaha setiap anggota koperasi.

4. Pemberian balas jasa dalam koperasi bersifat terbatas terhadap modal. 5. Kemandirian.

6. Pendidikan perkoperasian. 7. Kerja sama antar koperasi.

Kebijakan Akuntansi menurut SAK-ETAP

Pengakuan

Pada saat menyusun laporan keuangan, SAK ETAP dalam paragraf 2.33 mengharuskan entitas untuk menggunakan dasar akrual, kecuali untuk laporan arus kas. Dalam dasar akrual, pos-pos diakui sebagai aset, kewajiban, dan ekuitas,

penghasilan dan beban (unsur-unsur laporan keuangan) ketika memenuhi definisi dan kriteria pengakuan yang diatur dalam paragraf 2.34 - 2.38.

Pengukuran

Dalam SAK-ETAP paragraf 2.30, pengukuran adalah proses penetapan jumlah uang yang digunakan entitas untuk mengukur aset, kewajiban, penghasilan dan beban dalam laporan keuangan. Dasar pengukuran yang umum adalah biaya historis dan nilai wajar.

Penyajian

SAK ETAP menyebutkan bahwa laporan keuangan menyajikan posisi keuangan, kinerja keuangan, dan arus kas suatu entitas secara wajar dan harus membuat suatu pernyataan eksplisit dan secara penuh atas kepatuhan tersebut dalam catatan atas laporan keuangan.

Pengurus Koperasi menyusun laporan tahunan yang memuat

sekurang-kurangnya :

1. Neraca;

2. Perhitungan Hasil Usaha;

3. Catatan Atas Laporan Keuangan;

4. laporan perubahan ekuitas (modal);

5. laporan arus kas

Pengungkapan

Pengungkapan adalah pemberian informasi tambahan yang dibutuhkan untuk

menjelaskan unsur-unsur pos/akun (perkiraan) kepada pihak yang berkepentingan

sebagai catatan dalam laporan keuangan koperasi. Catatan atas laporan keuangan

koperasi harus memuat pengungkapan kebijakan koperasi yang mengakibatkan

perubahan perlakuan akuntansi dan pengungkapan informasi lainnya.

METODOLOGI PENELITIAN

Metode analisis yang digunakan dalam penulisan ini adalah metode analisis deskriptif kuantitatif yaitu menganalisa masalah dengan cara mendeskripsikan laporan keuangan Koperasi dari segi pengakuan, pengukuran, penyajian, serta pengungkapan informasi keuangan di dalamnya.

HASIL PENELITIAN DAN PEMBAHASAN

Berdasarkan data RAT Koperasi Karyawan Bersama PT EPFM, berikut laporan keuangan yang disajikan.

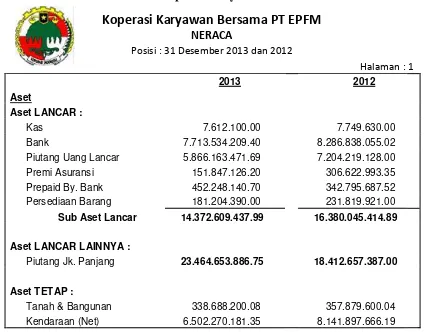

Tabel 1 Neraca Koperasi Karyawan Bersama PT EPFM

Koperasi Karyawan Bersama PT EPFM

NERACAPosisi : 31 Desember 2013 dan 2012

Halaman : 1

2013 2012

Aset

Aset LANCAR :

Kas 7.612.100.00 7.749.630.00

Bank 7.713.534.209.40 8.286.838.055.02

Piutang Uang Lancar 5.866.163.471.69 7.204.219.128.00

Premi Asuransi 151.847.126.20 306.622.993.35

Prepaid By. Bank 452.248.140.70 342.795.687.52

Persediaan Barang 181.204.390.00 231.819.921.00

Sub Aset Lancar 14.372.609.437.99 16.380.045.414.89

Aset LANCAR LAINNYA :

Piutang Jk. Panjang 23.464.653.886.75 18.412.657.387.00

Aset TETAP :

Tanah & Bangunan 338.688.200.08 357.879.600.04

Kendaraan (Net) 6.502.270.181.35 8.141.897.666.19

Inv. & Peralatan (Net) :

Penyertaan Dana 443.112.856.00 465.207.356.00

GRAND Aset 45.152.838.728.85 43.805.607.236.62

Sumber : Laporan RAT Koperasi Karyawan Bersama PT EPFM, 2013

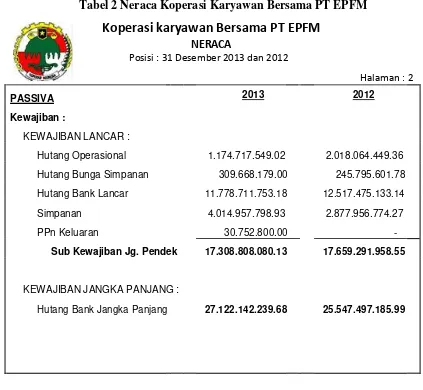

Tabel 2 Neraca Koperasi Karyawan Bersama PT EPFM

Koperasi karyawan Bersama PT EPFM

Hutang Operasional 1.174.717.549.02 2.018.064.449.36

Hutang Bunga Simpanan 309.668.179.00 245.795.601.78

Hutang Bank Lancar 11.778.711.753.18 12.517.475.133.14

Simpanan 4.014.957.798.93 2.877.956.774.27

PPn Keluaran 30.752.800.00 -

Sub Kewajiban Jg. Pendek 17.308.808.080.13 17.659.291.958.55

KEWAJIBAN JANGKA PANJANG :

Hutang Bank Jangka Panjang 27.122.142.239.68 25.547.497.185.99

Vol 4, No. 002 (2016) Hidayati Pratiwi 21

Equity :

Sumber : Laporan RAT Koperasi Karyawan Bersama PT EPFM, 2013

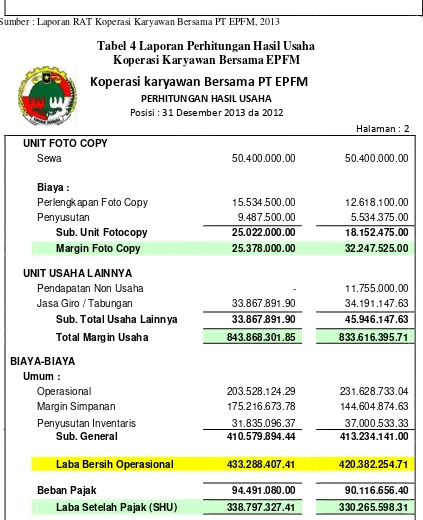

Tabel 3 Laporan Perhitungan Hasil

Berdasarkan penelitian yang dilakukan penulis, berikut hasil analisis data laporan keuangan Koperasi Karyawan Bersama PT EPFM.

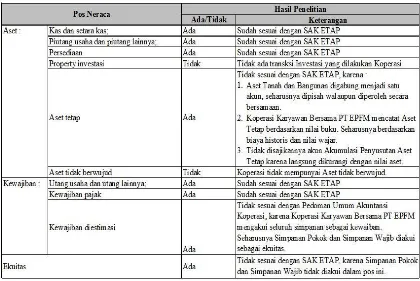

Tabel 5 Hasil Analisis Laporan Neraca Koperasi Karyawan Bersama PT EPFM

Tabel 6 Hasil Analisis Laporan Perubahan Hasil Usaha Koperasi Karyawan Bersama PT EPFM

Penyajian Catatan Atas Laporan Keuangan Koperasi Karyawan Bersama PT EPFM terdiri atas :

a. Perincian perhitungan dan jumlah Aset, Kewajiban, Beban, Pendapatan, dan Hasil Usaha Koperasi selama satu periode.

b. Perkembangan Koperasi dari segi Aset, Kewajiban, Beban, Pendapatan, serta Keuntungan dari berbagai unit usaha.

c. Perincian perhitungan pembagian Sisa Hasil Usaha koperasi kepada anggotanya.

Koperasi Karyawan Bersama PT EPFM belum menyusun Catatan Atas Laporan Keuangan menurut SAK ETAP. Seharusnya Koperasi Karyawan Bersama EPFM mencantumkan dasar penyusunan laporan keuangan serta dasar pengambilan kebijakan-kebijakan Akuntansi.

Dalam penyajian laporan keuangan, Koperasi Karyawan Bersama EPFM tidak menyusun Laporan Arus Kas dan Laporan Perubahan Ekuitas. Dari hasil wawancara, menurut pihak Koperasi Karyawan Bersama PT EPFM, Laporan Arus Kas tidak menjadi bahan pertimbangan dalam pengambilan keputusan dalam RAT.

KESIMPULAN

Berdasarkan hasil analisis yang telah dijelaskan sebelumnya, dapat disimpulkan beberapa hal sebagai berikut.:

1. Pihak Koperasi Karyawan Bersama PT EPFM belum melakukan penerapan SAK

ETAP secara penuh sebagai standar dalam penyusunan laporan keuangan.

2. Laporan keuangan yang disajikan oleh Koperasi Karyawan Bersama PT EPFM belum lengkap. Koperasi Karyawan Bersama EPFM tidak menyusun Laporan Perubahan Ekuitas dan Laporan Arus Kas.

Dari kesimpulan tersebut terdapat beberapa saran yang dapat diberikan kepada Koperasi Karyawan Bersama PT EPFM, yaitu :

1. Koperasi Karyawan Bersama PT EPFM sebaiknya menerapkan SAK ETAP sebagai standar penyusunan laporan keuangan. Karena SAK ETAP merupakan standar resmi yang ditetapkan oleh IAI dalam penyusunan Laporan Keuangan Koperasi..

2. Mempelajari literatur-literatur pembantu dalam penerapan SAK ETAP untuk koperasi. Untuk saat ini terdapat Pedoman Umum Akuntansi Koperasi yang diterbitkan oleh Kementrian Koperasi dan UKM secara resmi.

DAFTAR PUSTAKA

Ikatan Akuntan Indonesia. 2013, Entitas Tanpa Akuntabilitas Publik, Penerbit Ikatan Akuntan Indonesia. Jakarta.

Ikatan Akuntan Indonesia. 2011, BuletinTeknis 6. Keterterapan SAK ETAP Untuk Entitas Koperasi danEntitas Nirlaba, Penerbit Ikatan Akuntan Indonesia. Jakarta.

Ikatan Akuntan Indonesia. 2010, Exposure Draft Pernyataan Pencabutan Standar Akuntansi Keuangan No.8: Pencabutan PSAK 27 Akuntansi Koperasi,

Penerbit Ikatan Akuntan Indonesia. Jakarta.

Kementrian Koperasi Dan UKM RI. 2012, PeraturanMenteri Negara Koperasi Dan

UKM RI No04/Per/M.KUKM/VII/2012, (www.djpp.kemenkumham.go.id

diakses tanggal 29 Juni 2015.

Koperasi.net, 2012, Manajemen Koperasi Indonesia (http://www.koperasi.net/ diakses tanggal 3 Agustus 2015).

Martani, Dwi, 2011, Standar Akuntansi KeuanganEntitas Tanpa Akuntabilitas Publik (SAK ETAP, (http://staff.blog.ui.ac.id/martani/files/2011/03/Standar-Akuntansi-Keuangan-Entitas-Tanpa-Akuntanbilitas-Publik-SAK-ETAP.pdf diakses tanggal 30 Juli 2015)

Putri Athirah. 2013, Penerapan SAK ETAP Pada Koperasi, Universitas Indonesia. Jakarta.

Satuhu, Akuntansi Koperasi. (http://www.scribd.com/doc/41170255/akuntansi- koperasi diakses tanggal 30 Juli 2015)

Subandi, 2010, Ekonomi Koperasi: Teori dan Praktek, Alfabeta, Bandung. Undang-Undang No 25 Tahun 1992 Tentang Perkoperasian.

Undang –Undang No. 17 Tahun 2012 Tentang Perkoperasian

Veronica, S., & Rudiantoro, R. 2011, Kualitas Laporan Keuangan UMKM serta Prospek Implementasi SAK ETAP. Jurnal Simposium Nasional Akuntansi

XIV, 2-3. Jakarta.