BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Pengendalian Intern

Pengendalian intern adalah sistem yang meliputi organisasi semua metode dan ketentuan yang terorganisasi dalam suatu perusahaan untuk melindungi harta miliknya, memeriksa kecermatan dan keandalan data akuntansi serta meningkatkan efisiensi usaha. Pengendalian intern menurut Arens dan Loebbecke (2008) adalah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personel satuan usaha lainnya yang dirancang untuk mendapatkan keyakinan yang memadai tentang pencapaian tujuan.Tujuan pengendalian intern adalah menjamin manajemen perusahaan agar:

a. Tujuan perusahaan yang ditetapkan dapat tercapai.

b. Laporan keuangan yang dihasilkan perusahaan dapat dipercaya.

sebagai pedoman dalam perencanaan. Dalam lingkungan perusahaan pengendalian intern didefinisikan sebagai suatu proses yang diberlakukan oleh pimpinan (dewan direksi), dan manajemen secara keseluruhan yang dirancang untuk memberikan suatu keyakinan akan tercapainya tujuan perusahaan.

COSO mendefinisikan pengendalian intern sebagai berikut:“Pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personil lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: a) keandalan pelaporan keuangan, b) efektivitas dan efisiensi operasi, dan c) kepatuhan tehadap hukum dan peraturan yang berlaku.”

Definisi Pengendalian Intern yang dikemukakan Mulyadi (2002) yaitu: “Segala sesuatu yang meliputi semua cara-cara yang digunakan oleh pimpinan perusahaan untuk mengawasi/mengendalikan perusahaan. Dalam pengertian pengendalian intern meliputi : Struktur organisasi, formulir-formulir dan prosedur pembukuan dan laporan (Administrasi), budget dan standart pemeriksaan intern dan sebagainya”.

2.1.1.1. Elemen Pengendalian Intern

Terdapat lima komponen pengendalian intern menurut Committee of Sponsoring Organizations of the Treatway

Commission(COSO) yang meliputi lingkungan pengendalian

pengendalian (control procedure), pemantauan (monitoring), serta informasi dan komunikasi (information and communication).

1) Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian perusahaan mencakup sikap para manajemen dan karyawan terhadap pentingnya pengendalian yang ada di organisasi tersebut. Salah satu faktor yang berpengaruh terhadap lingkungan pengendalian adalah filosofi manajemen (manajemen tunggal dalam persekutuan atau manajemen bersama dalam perseroan) dan gaya operasi manajemen (manajemen yang progresif atau yang konsevatif), struktur organisasi (terpusat) serta praktik kepersonaliaan. Lingkungan pengendalian ini amat penting karena menjadi dasar keefektifan unsur-unsur pengendalian intern yang lain.

2) Penilaian Resiko (Risk Assesment)

Setiap organisasi memiliki resiko, dalam kondisi apapun yang namanya resiko pasti muncul dalam setiap aktivitas baik aktivitas yang berkaitan dengan bisnis maupun non bisnis. Suatu resiko yang telah diidentifikasi dapat dianalisis dan dievaluasi sehingga dapat diperkirakan intensitas dan tindakan apa yang harus dilakukan untuk meminimalkan resiko yang muncul.

Prosedur pengendalian ditetapkan untuk menstandarisasi proses kerja sehingga menjamin tercapainya tujuan perusahaan dan mencegah atau mendeteksi terjadinya kesalahan dan ketidakberesan. Prosedur pengendalian meliputi hal-hal sebagai berikut:

a. personil yang kompeten, mutasi tugas, dan cuti wajib b. pelimpahan tanggung jawab

c. pemisahan tanggung jawab untuk kegiatan terkait

d. pemisahan fungsi akuntansi, penyimpanan asset, dan operasional.

4) Pemantauan (Monitoring)

Pemantauan adalah proses penilaian kinerja pengendalian internal sepanjang waktu. Pemantauan dilaksanakan baik pada tahap desain maupun pengoperasian pengendalian untuk menentukan apakah pengendalian intern beroperasi sebagaimana yang diharapkan dan untuk menentukan apakah pengendalian intern tersebut memerlukan perubahan karena terjadinya perubahan keadaan.

menjamin ketaatan dengan pelaporan hukum dan peraturan-peraturan yang berlaku pada perusahaan.Informasi juga diperlukan dari pihak eksternal.Manajemen juga dapat menggunakan informasi jenis ini untuk menilai standar eksternal.Hukum, peristiwa, dan kondisi yang berpengaruh pada pengambilan keputusan dan pelaporan eksternal.

2.1.1.2. Efektivitas Pengendalian Intern

Efektivitas adalah kemampuan untuk melakukan hal yang tepat atau untuk menyesuaikan sesuatu dengan baik, hal ini mencakup pemilihan sasaran yang paling tepat dan pemilihan metode yang sesuai untuk mencapai sasaran tersebut (Handoko,1996).

2.1.2. Good Corporate Governance

Pengertian dari Good Corporate Governance (GCG) tidak lain merupakan pengelolaan bisnis yang melibatkan kepentingan stakeholders serta penggunaan sumber daya yang berprinsipkan keadilan, efisiensi, transparansi, dan akuntabilitas (Wardani, 2010), hal tersebut dalam keberadaannya penting dikarenakan oleh dua hal. Pertama, cepatnya perubahan yang berdampak pada persaingan global. Kedua, karena semakin banyak dan kompleksitas stakeholders termasuk struktur kepemilikan bisnis. Kedua, hal tersebut menyebabkan resiko terhadap bisnis yang menuntut antisipasi peluang, dan ancaman dalam strategi termasuk sistem pengendalian yang prima.

Definisi atas Good Corporate Governance (GCG) sendiri telah mengalami penyesuaian dari tahun ke tahun seiring dengan kemajuan jaman dan perekonomian dimana Good Corporate Governance (GCG) menjadi suatu hal yang semakin penting, pengertian dalam Cadbury Committee (1992) ialah:

“A set of rules that define the relationship between shareholders,

managers, creditors, the goverment, employees and other internal and

external stakeholders in respect to their rights and responsibilities.”

Good Corporate Governance (GCG) dibutuhkan dalam rangka

Good Corporate Governance tercipta apabila terjadi keseimbangan

kepentingan antara semua pihak yang berkepentingan dalam bisnis.Identifikasi keseimbangan dalam keberadaannya memerlukan sebuah sistem pengukuran yang dapat menyerap setiap dimensi strategis dan operasional bisnis serta berbasis informasi.Good Corporate Governance memberikan kontribusi yang dapat dijadikan sebagai

alternatif penting untuk meningkatkan kualitas proses bisnis melalui informasi yang dihasilkan serta peranannya sebagai performance driver, performance measurement. Proses bisnis diperbaiki secara tepat dan akurat

apabila diperoleh informasi yang akurat dan komprehensif tentang apa yang harus diperbaiki termasuk apa yang harus dilakukan.

2.1.2.1. Manfaat Good Corporate Governance

Dengan menerapkan Good Corporate Governance bagi suatu perusahaan, beberapa manfaat yang dapat diambil adalah : a) Memberikan kontribusi terciptanya kesejahteraan masyarakat,

pegawai, dan stakeholders lainnya dan merupakan solusi yang baik dalam menghadapi tantangan kedepannya.

b) Meningkatkan legitimasi perusahaan yang dikelola dengan terbuka, adil, dan dapat dipertanggungjawabkan.

d) Adanya suatu pendekatan yang terpadu berdasarkan kaidah-kaidah demokrasi, pengelolaan, dan partisipasi perusahaan secara legitimate.

e) Menciptakan daya tarik kepada investor baik lokal maupun asing untuk meyakinkan kepada investor bahwa investasi aman dan dapat dikelola secara efisien, terbuka dengan dukungan proses yang dapat dipertanggungjawabkan.

f) Meningkatkan efektivitas, efisiensi, dan produktivitas pemakaian sumber daya perusahaan.

Dengan diterapkannya Good Corporate Governance secara konsisten, konsekuen dan penuh dengan komitmen diharapkan perusahaan akan menjadi lebih handal karena secara umum manfaat lainnya adalah:

1) Entitas bisnis akan menjadi efisien. 2) Meningkatkan kepercayaan publik. 3) Menjaga going concern perusahaan.

4) Dapat mengukur target kinerja manajemen perusahaan. 5) Mengurangi resiko manajemen.

2.1.2.2. Prinsip Good Corporate Governance

2009) dan Organization for Economic Cooperation and Development (OECD, 2004) yaitu:

a) Fairness (Keadilan)

Keadilan dan kesetaraan dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian dan perundangan yang berlaku.Fairness menjadi jiwa untuk memonitor dan menjamin perlakuan yang adil di antara beragam kepentingan dalam perusahaan.

b) Disclosure/Transparency (Keterbukaan/Tranparansi)

Keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengungkapkan informasi materiil dan relevan mengenai perusahaan. Pengungkapan informasi merupakan hal penting sehingga semua pihak yang berkepentingan tahu pasti apa yang telah dan bisa terjadi. Laporan tahunan perusahaan harus memuat berbagai informasi yang diperlukan, demikian pula perusahaan yang go public. c) Accountabillity (Akuntabilitas)

Accountability (akuntabilitas) yaitu kejelasan fungsi dan

pelaksanaan pertanggungjawaban organ perusahaan sehingga pengelolaannya berjalan secara efektif. Bila prinsip accountability (akuntabilitas) ini diterapkan secara efektif,

d) Responsibility (Responsibilitas)

Prinsip responsibility diwujudkan dengan kesadaran bahwa tanggungjawab merupakan konsekuensi logis dari adanya wewenang, menyadari akan adanya tanggungjawab sosial, menghindari penyalahgunaan wewenang kekuasaan, menjadi professional, dan menjunjung etika serta memelihara bisnis yang sehat.

e) Independency (Independen)

Adanya masing-masing organ perusahaan yang tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain merupakan salah satu bentuk independensi dalam suatu perusahaan.

2.1.2.3. Penerapan Good Corporate Governance (GCG) pada BUMN

Good Corporate Governance (GCG) di Indonesia dikenal

pada tahun 1997 saat krisis ekonomi menerpa, banyak perusahaan yang kemudian tidak mampu bertahan. Menyadari situasi ini, Good Corporate Governance (GCG) yang buruk disinyalir menjadi salah

perusahaan di Indonesia untuk menerapkannya dengan membuat peraturan-peraturan yang terkait.

2.1.3. Budaya Organisasi

Menurut Denison (1990), mengemukakan bahwa ada empat prinsip integratif mengenai hubungan timbal balik antara budaya organisasi dan efektifitas kerja organisasi. Keempat prinsip ini diberi nama empat sifat utama (main cultural traits) yang menyangkut keterlibatan (involvement), konsistensi (concistency), adaptabilitas (adaptibility), dan misi (mission). Keempat sifat utama tersebut dapat dijelaskan sebagai berikut.

A. Keterlibatan (involvement)

lebih besar pada organisasi dan kebutuhan yang lebih sedikit akan sistem control yang ketat. Indikator keterlibatan meliputi:

1. Empowerment

Individu memiliki kekuasaan, inisiatif dan kemampuan untuk mengatur kerja mereka sendiri, hal ini menciptakan rasa memiliki dan tanggung jawab terhadap keberlangsungan organisasi.

2. Team Orientation

Nilai diterapkan saat bekerja sama dalam mencapai tujuan. Organisasi bergantung pada upaya tim dalam mencapai tujuan tersebut.

3. Capability Development

Organisasi secara kontinue melakukan investasi dalam membentuk mengembangkan kemampuan karyawan dengan tujuan untuk mempertahankan kompetisi dan memenuhi kebutuhan bisnis.

B. Konsistensi (concistency)

Konsistensi menyangkut keyakinan, nilai-nilai, symbol danperaturan-peraturan yang mempunyai pengaruh terhadap kinerjaorganisasi khususnya menyangkut metode melakukan bisnis, perilakukaryawan dan tindakan-tindakan bisnis lainnya (Pascale, 1984: Weick, 1987, dalam Denison dan Mishra, 1989).

mempunyai perbedaan sudut pandang).Organisasi dengan sifat-sifat seperti ini mempunyai budaya yang khusus dan kuat secara signifikan mempengaruhi sikap perilaku anggota pada kemampuan mereka dalam mencapai kesepakatan dan melakukan tindakan-tindakan terkoordinasi.

Teori konsistensi mengatakan bahwa makna bersama memiliki dampak positif karena para anggota organisasi bekerja berdasarkan kerangka kerja bersama mengenai nilai-nilai dan keyakinan-keyakinan yang membentuk dasar mereka berkomunikasi. Indikator konsistensi adalah

1) Coordination and Integration

Departemen dan unit-unit kerja memungkinkan organisasi untuk bekerja secara bersama-sama untuk mencapai tujuan yang sama.

2) Agreement

Organisasi mampu mencapai kesepakatan dalam menghadapi sebuah issue kritis meliputi derajat kesepakatan dan kemampuan untuk menyelesaikan perbedaan yang terjadi.

3) Core Values

Anggota organisasi membagikan seperangkat nilai yang mereka anut, hal ini menciptakan identitas dan ekspektasi.

C. Adaptabilitas (adaptibility)

dan kemampuan untuk bereaksi padapelanggan internal maupun eksternal.Ketiga aspektersebut merupakan hasil perkembangan dari asumsi-asumsi, nilai-nilai, dan norma-norma dasar yang memberikan struktur dan arah bagi organisasi.

Orang yang telah terintegrasi dengan baik sering sangat sulit untuk dirubah.Integrasi kedalam dan adaptasi keluar dapat menjadi rintangan.Organisasi yang dapat beradaptasi digerakkan oleh pelanggannya, mengambil resiko dan belajar dari kesalahannya, dan mempunyai kemampuan serta pengalaman untuk menciptakan perubahan.

Mereka terus menerus meningkatkan kemampuan organisasi utnuk memberikan nilai yang berharga bagi pelanggannya.Organisasi yang memiliki ciri tersebut dikatakan sebagai organisasi yang memiliki adaptabilitas karena indikator adaptabilitas adalah kemampuan menciptakan perubahan, fokus pada pelanggan, kemampuan organisasi untuk belajar.

efektif masalah baru dan peluang yang mereka temui serta siap menanggung resiko.Indikator adaptabilitas adalah sebagai berikut:

a) Creating Change

Organisasi dapat menciptakan perubahan yang adaptive. Organisasi mampu membaca lingkungan bisnis, bereaksi secara cepat pada perubahan perubahan dan mengantsipasi kemungkinan perubahan masa depan.

b) Customer Focus

Organisasi memahami dan bereaksi pada keinginan konsumen dan mengantisipasi kebutuhan masa depan dari konsumen. Hal ini merefleksikan derajat semangat organisasi untuk memberikan kepuasan konsumen.

c) Organizational Learning

Organisasi menerima, menerjemahkan, menginterpretasi sinyal lingkungan menjadi sebuah kesempatan yang dapat menumbuhkan inovasi, keinginan untuk menambah wawasan dan mengembangkan kemampuan organisasi.

D. Misi (Mission)

Penghayatan misi memberikan dua pengaruh besar pada fungsiorganisasi, yaitu:

2 Memberikan kejelasan arah atau aturan. Kesadaran akan misi memberikan arah dan sasaran yang jelas yang berfungsi untuk mendefinisikan serangkaian tindakan yang tepat bagi organisasi dan para anggotanya.

Organisasi yang berhasil mempunyai arah dan tujuan yang jelas didefinisikan dalam tujuan organisasi dan sasaran strategis dan tercermin dalam visi tentang akan bagaimana organisasi dimasa depan. Jika visi menggambarkan aspirasi organisasi dan akan seperti apa, maka misi menggambarkan organisasi dalam melakukan usaha, melayani pelanggan dan keahlian yang perlu dikembangkan untuk mencapai visi organisasi. Indikator misi adalah sebagai berikut:

1 Strategic Direction & Intents

Rencana yang dimiliki oleh organasasi untuk "make theirmark". Strategi yang jelas dimaksudkan untuk membawa tujuan organisasi dan menjelaskan bagaimana cara mereka dapat memberi kontribusi guna mencapai tujuan organisasi tersebut.

2 Goals & Objectives

Sekumpulan tujuan yang jelas dimana tujuan tersebut memiliki hubungan dengan visi, misi, dan strategi dan menyediakan arahan yang jelas dalam pekerjaan.

Organisasi berbagi pandangan tentang keinginan mereka di masa depan. Merupakan wujud dari core values dan menjadi gambaran “heart and mind” sebuah organisasi juga menyediakan petunjuk dan arahan.

2.1.4. Audit Manajemen

Audit manajemen seringkali diartikan sama dengan audit operasional. Pengertian sederhana dari audit manajemen adalah investigasi dari suatu organisasi dalam semua aspek kegiatan manajemen dari yang paling tinggi sampai dengan ke bawah dan pembuatan laporan audit mengenai efektifitasnya atau dari segi profitabilitas dan efisiensi kegiatan bisnisnya. Sedangkan pengertian sederhana audit operasional adalah uraian aktifitas perusahaan yang sistematis dalam hubungannya dengan tujuan untuk melihat, mengidentifikasikan peluang perbaikan, atau mengembangkan rekomendasi untuk perbaikan. Jelas kedua pengertian serupa karena pemeriksaan manajemen dilakukan saat manajemen beroperasi.

(waktu penyampaian) – Safety (keselamatan) – Morale (etos kerja) – Enviroment (lingkungan) – secara efektif dan efisien. Sedangkan Sukrisno Agoes (2004) dikemukakan bahwa: Audit manajemen, disebut juga operasional audit, audit fungsional, audit sistem, adalah suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien dan ekonomis.

2.1.4.1. Tujuan Audit Manajemen

Audit manajemen sangat berperan bagi perusahaan dalam menilai aktivitas dari sudut pandang efisiensi, efektivitas dan kehematan.Dalam melaksanakan fungsi-fungsi perencanaan, pengorganisasian, pengarahan serta pengendalian agar lebih memusatkan perhatiannya pada pencapaian tujuan-tujuan perusahaan yang meliputi sasaran strategi, auditor manajemen dapat mengembangkan teknik-teknik pemeriksaan yang semakin baik dan juga dapat memberikan pertimbangan bagi manajemen dalam pengambilan keputusan untuk mencapai hasil yang lebih baik.

untuk melakukan koreksi dalam peningkatan, penghematan dan produktivitas.”

2.1.4.2. Audit Manajemen Fungsi Sumber Daya Manusia

Sumber daya yang penting dan membutuhkan perhatian lebih adalahsumber daya manusia.Sumber daya manusia penting karena mempengaruhiefektifitas organisasi, serta merupakan fungsi pokok perusahaan dalammenjalankan bisnis dan meningkatkan nilai tambah perusahaan.Secara umum fungsi sumber daya manusia memegang peranan dan tanggung jawab penting dalam memasok sumber daya manusia yang memenuhi kualifikasi sesuai dengan keunggulan bersaing sebuah usaha.Sumber daya manusia adalah asset organisasi yang paling penting dan membuat sumber daya organisasi lainnya bekerja. Bagian fungsi sumber daya manusia dituntut mengambil tindakan atau pemilihan yang cermat dan tepat untuk mencapai suatu sasaran dan target yang telah ditentukan.

Audit manajemen harus mengetahui penyebab yang menimbulkan masalah tersebut dengan mengumpulkan dan menganalisis data yang relevan, kemudian mencari cara-cara untuk mengurangi dampak yang akanditimbulkan dari masalahmasalah tersebut. Penelitian hanya berfokus pada fungsi sumber daya manusia untuk menilai dan menganalisis program-program pada fungsi tersebut serta menindaklanjuti masalah-masalah yang ada sehingga auditor dapat menentukan rekomendasi perbaikan yang akan diberikan kepada manajemen.

2.1.5. Kinerja Manajerial

Kinerja manajerial merupakan salah satu faktor yang dapat dipakai untuk meningkatkan efektivitas organisasi (Sumadiyah dan Susanta, 2004).Kinerja manajerial didasarkan pada fungsi-fungsi manajemen, yaitu seberapa jauh manajer mampu melaksanakan fungsi-fungsi manajemen yang meliputi perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi, dan perwakilan (Mahoney, et al.) dalam Handoko (1996).

secara efektif, serta manajemen hanya mempunyai peluang kecil untuk mencapai sasaran atau mengetahui adanya penyimpangan secara dini. 2 Investigasi, merupakan suatu proses pengendalian yang tarafnya lebih

tinggi dimana dalam taraf investigasi sudah ada indikasi adanya suatu penyimpangan sehingga diperlukan adanya suatu penyelidikan.

3 Pengkoordinasian, merupakan proses pengintegrasian tujuan-tujuan dan kegiatan-kegiatan pada satuan-satuan yang terpisah dari suatu organisasi untuk mencapai tujuan organisasi secara efisien. Tanpa adanya koordinasi dalam suatu organisasi maka individu akan kehilangan pegangan atas peranan mereka dalam organisasi sehingga mereka akan mulai mengejar kepentingan sendiri yang sering merugikan pencapaian organisasi secara keseluruhan.

4 Evaluasi, merupakan tindakan yang memberikan penilaian dan pengukuran secara objektif terhadap hasil-hasil yang telah dicapai dari suatu kegiatan yang telah direncanakan apakah sudah sesuai dengan standar yang telah ditetapkan.

5 Pengawasan, merupakan penemuan dan penerapan cara dan peralatan untuk menjamin bahwa rencana telah dilaksanakan sesuai dengan rencana yang telah ditetapkan.

yang sesuai dengan kualifikasi yang seharusnya dimiliki dalam posisi yang ditawarkan.

7 Negosiasi, merupakan bagian dari kegiatan usaha yang berkaitan dengan melakukan tawar menawar dengan pihak luar separti pemasok untuk pemenuhan kebutuhan usaha. Kemampuan melakukan negosiasi merupakan suatu hal yang penting yang harus dimiliki oleh seorang manajer, hal ini karena kemampuan negosiasi akan sangat diperlukan dalam pelaksanaan pekerjaannya dalam menghadapi orang lain serta untuk menyelesaikan suatu masalah.

8 Perwakilan, merupakan kegiatan untuk menghadiri pertemuan-pertemuandengan perusahaan lain, memberikan penerangan ataupun penjelasankepada masyarakat serta mempromosikan keberadaan perusahaan yang dipimpinnya kepada masyarakat.

Pengukuran kinerja manajerial merupakan suatu proses yang harus dilakukan dalam pengendalian manajemen. Pengukuran tersebut dimaksudkan untuk mendapatkan informasi yang akurat dan valid tentang perilaku dan kinerja anggota organisasi.

2.2. Penelitian Terdahulu

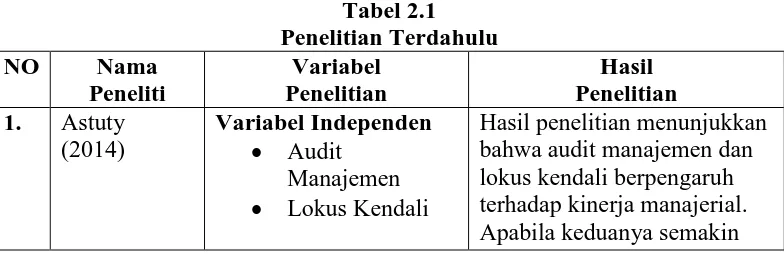

Tabel 2.1

Variabel Independen • Audit

Manajemen • Lokus Kendali

Variabel Dependen • Kinerja

Manajerial Perusahaan

baik dan terkendali maka akan dapat meningkatkan kinerja manajerial.

Hasil penelitian menunjukkan bahwa good governance dan pengendalian intern

berpengaruh terhadap kinerja pemerintah daerah sedangkan budaya organisasi tidak berpengaruh signifikan secara parsial terhadap kinerja pemerintah daerah kabupaten pelalawan.

3. Andriyanto (2013)

Variabel Independen • Pengendalian

Hasil penelitian menunjukkan bahwa pengendalian intern berpengaruh positif signifikan terhadap kinerja manajerial dan

good corporate governance menunjukan pengaruh positif signifikan terhadap kinerja manajerial.

4. Hasanah (2013)

Variabel Independen • Total Quality

Management

Hasil penelitian menunjukkan bahwa

Total Quality Management berpengaruh signifikan positif terhadap kinerja manajerial

5. Sianipar (2013)

Variabel Independen • Sistem

Pengukuran Kinerja

Sistem Reward

Variabel Dependen • Kinerja

Manajerial

Sistem pengukuran kinerja berpengaruh signifikan positif terhadap kinerja manajerial di perusahaan BUMN yang terdapat di Kota Padang. 2. Sistem reward berpengaruh signifikan positif terhadap kinerja manajerial perusahaan BUMN yang terdapat di Kota Padang

6. Alfrida (2007)

Variabel Independen • Desentralisasi • Sistem

Hasil penelitian menunjukkan bahwa desentralisasi

berpengaruh signifikan positif terhadap kinerja Manajerial SKPD dan sistem

pengendalian Intern pemerintah berpengaruh signifikan positif terhadap kinerja manajerial SKPD.

Sumber : Data diolah oleh penulis (2016)

Astuty (2014), Pengaruh Audit Manajemen dan Lokus Kendali Terhadap Kinerja Manajerial Perusahaan (Survey pada BUMN di Kota Bandung ). Hasil penelitian menunjukkan bahwa audit manajemen dan lokus kendali berpengaruh terhadap kinerja manajerial. Apabila keduanya semakin baik dan terkendali maka akan dapat meningkatkan kinerja manajerial.

Andriyanto (2013), Pengaruh Pengendalian Intern dan Penerapan Prinsip-Prinsip Good Corporate Governance Terhadap Kinerja Manajerial (Studi Empiris pada PT.BRI (persero) Tbk Cabang Jember).Hasil penelitian tersebut menunjukkan bahwa pengendalian intern berpengaruh positif signifikan terhadap kinerja manajerial dan good corporate governance menunjukan pengaruh positif signifikan terhadap kinerja manajerial.

Hasanah (2013), Pengaruh Total Quality Management Terhadap Kinerja Manajerial Dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan Sebagai Variabel Moderating.Hasil penelitian menunjukkan bahwa Total Quality Management berpengaruh signifikan positif terhadap kinerja manajerial.

Sianipar (2013), Pengaruh Sistem Pengukuran Kinerja dan Sistem Reward Terhadap Kinerja Manajerial (Studi Empiris pada Perusahaan BUMN Kota Padang).Berdasarkan hasil temuan penelitian dan pengujian hipotesis yang telah diajukan dapat disimpulkan bahwa: 1. Sistem pengukuran kinerja berpengaruh signifikan positif terhadap kinerja manajerial di perusahaan BUMN yang terdapat di Kota Padang. 2. Sistem reward berpengaruh signifikan positif terhadap kinerja manajerial perusahaan BUMN yang terdapat di Kota Padang.

2.3. Kerangka Konseptual

Penelitian ini bertujuan untuk untuk menganalisis apakah ada atau tidak hubungan yang terjadi antara variabel dependen yaitu kinerja manajerial dengan variabel independen yang terdiri dari pengendalian intern, good corporate governance, budaya organisasi, dan audit manajemen.

Berdasarkan latar belakang masalah, tinjauan pustaka, dan tinjauan penelitian terdahulu, maka peneliti menggambarkan kerangka konseptual :

H1

H2

H3

H4 Good Corporate

Governance (X2) Pengendalian

Intern (X1)

Budaya Organisasi (X3)

Audit Manajemen (X4)

H5 Gambar 2.1 Kerangka Konseptual

Pengendalian intern yang efektif dapat memberikan keyakinan tersedianya pelaporan keuangan yang handal sesuai dengan hukum dan peraturan yang berlaku, dari pelaporan keuangan yang handal tersebut manajer dapat memperkirakan dan mengambil keputusan tindakan apa yang harus dilakukan guna meningkatkan efektifitas dan efisiensi operasional perusahaan.Suatu organisasi perlu meningkatkan pengendalian intern agar pengendalian intern dalam organisasi tersebut dapat terlaksanan secara dan efisien dalam mencapai tingkat kinerja manajer. Semakin tinggi pelaksanaan pengendalian intern yang baik maka akan meningkatkan kinerja manajerial.

Prinsip Good Corporate Governance perlu diterapkan dengan baik agar Good Corporate Governance dalam perusahaan tersebut dapat dijalankan dengan

baik.Dengan diterapkannya prinsip-prinsip Good Corporate Governance (transparency, fairness, accountability, responsibility) yang baik maka manajer

dapat menentukan arah dan pengendalian kinerja perusahaan.

baru.Para anggota percaya bahwa mereka dapat menata secara efektif masalah baru dan peluang yang mereka temui serta siap menanggung resiko.

Audit manajemen merupakan pengevaluasian terhadap efisiensi dan efektivitas atas obyek yang diperiksa dalam perusahaan yang memberikan informasi operasi perusahaan dengan memberikan rekomendasi kepada manajemen atau pihak yang memiliki wewenang yang lebih tinggi. Penelitian hanya berfokus pada fungsi sumber daya manusia untuk menilai dan menganalisis program-program pada fungsi tersebut serta menindaklanjuti masalah-masalah yang ada sehingga auditor dapat menentukan rekomendasi perbaikan yang akan diberikan kepada manajemen.

Kinerja manajerial didasarkan pada fungsi-fungsi manajemen, yaitu seberapa jauh manajer mampu melaksanakan fungsi-fungsi manajemen yang meliputi perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi, dan perwakilan dalam Handoko (1996).Pengukuran kinerja manajerial merupakan suatu proses yang harus dilakukan dalam pengendalian manajemen. Pengukuran tersebut dimaksudkan untuk mendapatkan informasi yang akurat dan valid tentang perilaku dan kinerja anggota organisasi.Hubungan dari variabel independen (pengendalian intern, good corporate governance, budaya organisasi, dan audit manajemen) yang secara bersama-sama mempengaruhi variabel dependen (kinerja manajerial)

2.4. Hipotesis Penelitian

untuk menganalisisnya. Menurut Sugiyono (2012:105) pengertian hipotesis adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat.”

Adapun beberapa hipotesis yang disajikan dalam penelitian ini sebagai berikut:

H1 : Pengendalian intern berpengaruh terhadap kinerja manajerial.

Suatu proses yang dipengaruhi oleh manajemen yang bertujuan untuk memberikan keyakinan yang memadai dalam pencapaian efektivitas, efisiensi, ketaatan terhadap peraturan perundang-undangan yang berlaku, dan keandalan penyajian laporan keuangan. Pengendalian intern dapat menyediakan informasi tentang bagaimana menilai kinerja perusahaan dan manajemen perusahaan serta menyediakan informasi yang akan digunakan sebagai pedoman dalam perencanaan (Wardani, 2010).

perusahaan telah dilaksankan dengan baik maka manajer dapat mengambil keputusan dengan lebih baik guna meningkatkan efisiensi dan efektifitas perusahaan.Suatu organisasi perlu meningkatkan pengendalian intern agar pengendalian intern dalam organisasi tersebut dapat terlaksanan secara dan efisien dalam mencapai tingkat kinerja manajer. Semakin tinggi pelaksanaan pengendalian intern yang baik maka akan meningkatkan kinerja manajerial. Hasil penelitian yang dilakukan oleh Pratolo (2006) menunjukkan bahwa pengendalian intern secara parsial berpengaruh secara signifikan terhadap kinerja manajerial.Tuati (2007) membuktikan bahwa pengendalian intern berpengaruh positif terhadap kinerja manajerial.

H2 : Penerapan prinsip-prinsip Good Corporate Governance berpengaruh terhadap kinerja manajerial.

Prinsip Good Corporate Governance perlu diterapkan dengan baik agar Good Corporate Governance dalam perusahaan tersebut dapat dijalankan dengan

baik. Dengan adanya transparancy yang ditunjang dengan payung hukum yang jelas maka akan menambah wawasan dan pengetahuan masyarakat terhadap penyelenggaraan perusahaan sehingga kepercayaan publik terhadap perusahaan semakin baik. Dengan adanya fairness maka semua hak dan kepentingan stakeholder akan terpenuhi tanpa ada perbedaan sehinnga tidak ada

manajer dalam melaksanakan kegiatannnya agar menjadi lebih professional dan penuh etkia, terhindar dari penyalahgunaan kekuasaan dan dapat meningkatkan kinerjanya. Dengan diterapkannya prinsip-prinsip Good Corporate Governance (transparency, fairness, accountability, responsibility) yang baik maka manajer

dapat menentukan arah dan pengendalian kinerja perusahaan.Penerapan Good Corporate Governance membantu manajer dalam pengambilan keputusan yang

efektif yang bersumber dari penerapan prinsip Good Corporate Governance yang bertujuan untuk mendorong dan mendukung pengembangan perusahaan yang dapat meningkatkan citra perusahaan kepada publik dalam jangka panjang.Selain itu juga dapat menyelarasksan kepentingan manajer dengan stakeholder lainnya yang dapat menghasilkan keunggulan kompetitif bagi perusahaan.

Emye (2009) menyatakan bahwa dengan dukungan semua pihak, penerapan prinsip Good Corporate Governance dalam perusahaan akan lebih menjamin kinerja manajerial secara kuat dan berkelanjutan. Penelitian yang dilakukan oleh Darmawati dkk (2005) menunjukkan bahwa corporate governance secara statistik signifikan mempengaruhi kinerja manajerial perusahaan.

H3 : Budaya Organisasi berpengaruh terhadap kinerja manajerial.

Pengaruh budaya organisasi terhadap kinerja organisasi dan kepuasan kerja karyawan pada terminal penumpang umum di surabaya (Soedjono, 2005),hasil penelitian menunjukkan bahwa ada pengaruh signifikan dari budaya organisasi terhadap kinerja organisasi, ada pengaruh signifikan dari kinerja organisasi terhadap karyawan, ada pengaruh signifikan dari budaya organisasi terhadap kepuasan pelanggan, tidak ada pengaruh langsung dari budaya organisasi yang diarahkan pada kinerja organisasi terhadap kepuasan karyawan.

H4 : Audit Manajemen berpengaruh terhadap kinerja manajerial.

Hubungan antara audit sumber daya manusia dengan kinerja dapat dilihat dari dalil-dalil yang dikemukakan oleh Susilo (2002) “Setelah perencanaan audit sumber daya manusia dilanjutkan dengan pelaksanaan audit sumber daya manusia selanjutnya adalah kegiatan pengukuran kinerja, yaitu suatu proses-proses mengkuantifikasikan secara akurat dan valid tingkat efisiensi dan efektivitas suatu kegiatan yang telah terealisasi dan membandingkannya dengan tingkat prestasi yang direncanakan”.Hasil penelitian yang dilakukan olehAstuty (2014) menunjukkan bahwa audit manajemen berpengaruh terhadap kinerja manajerial. H5 : Pengendalian intern, good corporate governance, budaya organisasi,

dan audit manajemen secara simultan berpengaruh siginifikan terhadap kinerja manajerial