BAB II

TINJAUAN PUSTAKA

2.1.Landasan Teori 2.1.1. Teori Keagenan

Jensen dan Meckling (1976) mendefinisikan teori keagenan sebagai hubungan antara agen (manajemen suatu usaha) dan principal (pemilik usaha). Di dalam hubungan keagenan terdapat suatu kontrak dimana satu orang atau lebih (principal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal dan memberi wewenang kepada agen untuk membuat keputusan yang terbaik bagi prinsipal.

2.1.2. Teori Sikap dan Perilaku

Green dan Kreuter (2000) mendefinisikan perilaku merupakan hasil dari seluruh pengalaman serta interaksi manusia dengan lingkungan yang terwujud dalam bentuk pengetahuan, sikap dan tindakan. Menurut Triandis (1980) bahwa perilaku juga ditentukan oleh sikap, aturan sosial, kebiasaan, dan konsekuensi yang ada. Sikap adalah berkenaan dengan apa yang orang-orang ingin lakukan. Aturan sosial merupakan apa yang mereka pikirkan akan mereka lakukan. Kebiasaan adalah berkaitan dengan apa yang mereka biasa lakukan. Konsekuensi merupakan akibat-akibat dari perilaku yang mereka pikirkan, baik konsekuensi yang menguntungkan maupun konsekuensi yang merugikan. Model perilaku interpersonal yang lebih komprehensif dari Triandis (1980) menjelaskan bahwa faktor sosial, perasaan, dan konsekuensi yang dirasakan dapat mempengaruhi tujuan perilaku dan selanjutnya akan mempengaruhi perilaku. Ini berarti perilaku tidak akan terjadi jika situasinya tidak memungkinkan.

Penelitian ini juga menilai berdasarkan perilaku dari masing-masing individu pengguna laporan posisi keuangan dalam beberapa variabel, yaitu dukungan manajemen puncak, kompetensi sumber daya manusia, dan persepsi keberhasilan sistem, dengan variabel independen tersebut peneliti dapat menilai sikap dari pimpinan, dan penyusun laporan keuangan dalam berperilaku terhadap laporan keuangan.

2.1.3. Sistem Informasi Akuntansi

Valacich, et all (2012:7) mendefinisikan sistem sebagai “A system is an interrelated set of business procedures (or components) used within one business

unit, working together for some purpose”. Dimana sistem adalah seperangkat

prosedur bisnis (atau komponen) yang saling berhubungan, digunakandalam satu unit usaha, bekerja sama untuk mencapai tujuan tertentu

Bagranoff, et all (2010:5) mendefinisikan informasi sebagai “data and information are often used interchangeably, it is useful to distinguish between

them. Data (the plural of datum) are raw facts about events that have little

organization or meaning. To be useful or meaningful, most data must be

processed into useful information”. Bahwa datadan informasisering digunakan

Weygandt, et all (2015:4) mendefinisikan akuntansi sebagai “Accounting consists of three basic activities—it identifies, records, and communicates the

economic events of an organization to interested users”.Definisi tersebut

menunjukkan bahwa akuntansi wajib menghasilkan informasi yang berguna dalam pengambilan keputusan yang bersifat ekonomi.

Hall (2011:7) mendefinisikan sistem informasi sebagai “The information system is the set of formal procedures by which data are collected, processed into

information, and distributed to users”.

Yaituserangkaian prosedurformal di manadata dikumpulkan, diproses menjadiinformasi, dan didistribusikan kepadapengguna.

Sehingga dapat kita definisikan secara umum bahwa Sistem Informasi Akuntansi adalah serangkaian komponen prosedur yang saling terintegrasi, dimana data keuangan dikumpulkan, diproses menjadi infomasi dan didistribusikan kepada pengguna laporan keuangan.

2.1.4. Akuntansi Sektor Publik

2.1.5. Sistem Informasi Manajemen Daerah (SIMDA)

SIMDA, atau Sistem Informasi Manajemen Keuangan Daerah adalah suatu sistem informasi yang dibangun, dikembangkan dan digunakan untuk melakukan proses penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) berbasis kinerja, penatausahaan perbendaharaan, penatausahaan Kas Daerah dan akuntansi pengelolaaan keuangan secara otomatis dengan memanfaatkan pengolahan data elektronik.

2.1.5.1.Tujuan SIMDA

Tujuan pengembangan Program Aplikasi Sistem Informasi Manajemen Daerah ini adalah:

• Menyediakan Data base mengenai kondisi di daerah yang terpadu baik

dari aspek keuangan, aset daerah, kepegawaian/aparatur daerah maupun pelayanan publik yang dapat digunakan untuk penilaian kinerja instansi pemerintah daerah.

• Menghasilkan informasi yang komprehensif, tepat dan akurat kepada

manajemen pemerintah daerah. Informasi ini dapat digunakan sebagai bahan untuk mengambil keputusan.

• Mempersiapkan aparat daerah untuk mencapai tingkat penguasaan dan

pendayagunaan teknologi informasi yang lebih baik.

• Memperkuat basis pemerintah daerah dalam melaksanakan otonomi

2.1.5.2.Keunggulan

Keunggulan dan manfaat penggunaan SIMDA (Sistem Informasi Manajemen Daerah) yaitu:

• Sesuai peraturan perundang-undangan

Aplikasi SIMDA Keuangan di disain berdasarkan sistem informasi pengelolaan keuangan daerah sesuai peraturan perundang-undangan yang berlaku.

• Terintegrasi

Aplikasi SIMDA dapat dimplemetasikan untuk pengelolaan keuangan daerah secara terintegrasi, menggunakan teknologi multi user dan teknologi client/server, dari penyusunan anggaran, pelaksanaan anggaran, dan pertanggungjawaban keuangan baik dilaksanakan di SKPKD maupun di SKPD, sehingga mempunyai keuntungan :

1. Pengendalian transaksi terjamin

2. Efisien dalam melakukan penatausahaan, hanya membutuhkan satu kali input data transaksi sehingga menghemat waktu, tenaga dan biaya.

3. Cepat, akurat dan efisien dalam menghasilkan informasi keuangan

• Transfer of Knowledge

Dengan memiliki sumber daya manusia yang kompeten dalam hal: 1. Penguasaan disiplin ilmu akuntansi dan audit,

serta didukung dengan kantor Perwakilan BPKP yang dapat menjangkau seluruh pemerintah daerah, maka BPKP dapat membimbing dan mengasistensi pengelola keuangan daerah untuk mengimplementasi sistem pengelolaan keuangan daerah sesuai ketentuan dan kebutuhan manajemen dengan menggunakan aplikasi SIMDA. Bimbingan dan asistensi tersebut merupakan proses transfer of knowledge dalam rangka meningkatkan kompetensi dan kapasitas SDM pemerintah daerah .

• Kesinambungan Pemeliharaan

Dengan komitmen dan dukungan dari pimpinan dan eksistensi BPKP maka pengembangan dan perbaikan Aplikasi SIMDA masih terus dilakukan meliputi :

1. Penyempurnaan dan Perbaikan Aplikasi SIMDA mengikuti praktik pengelolaan keuangan terbaik

2. Penyesuaian dengan peraturan yang terbit kemudian

3. Pemeliharaan dan asistensi kepada pemerintah daerah yang menimplementasikan

• Mudah Digunakan

2.1.6. Laporan Keuangan Pemerintah Daerah

Menurut Munawir (2004), laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atau aktivitas dari perusahaan tersebut. Bahwa laporan keuangan adalah merupakan pokok atau hasil akhir dari suatu proses akuntansi yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan dan juga dapat menggambarkan indikator kesuksesan suatu perusahaan mencapai tujuannya.

Sukmaningrum (2012) juga mengatakan bahwa tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Secara spesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya, dengan:

1. Menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah;

2. Menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah;

3. Menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi;

4. Menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya;

5. Menyediakan informasi mengenai cara entitas pelaporan mendanai aktivitasnya dan memenuhi kebutuhan kasnya;

6. Menyediakan informasi mengenai potensi pemerintah untuk membiayai penyelenggaraan kegiatan pemerintahan;

Banyaknya tujuan dari laporan keuangan daerah tersebut maka menyebabkan dituntutnya pelaporan keuangan daerah yang berkualitas. Hal tersebut dikarenakan informasi yang terdapat di dalam laporan keuangan daerah tersebut sangat penting dan menjadi tanggung jawab aparatur pemerintah terhadap masyarakat. Sehingga apabila terjadi kecurangan dalam pemanfaatan dana maupun pelaporannya, masyarakat berhak menuntut pemerintah yang bersalah untuk bertanggung jawab terhadap kecurangan yang dilakukan.

2.2.Penelitian Terdahulu

Tabel 2.1

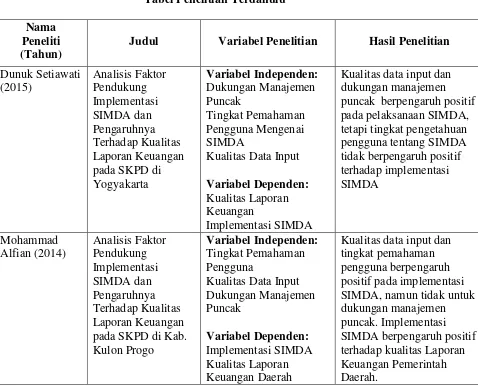

Tabel Penelitian Terdahulu Nama

Peneliti (Tahun)

Judul Variabel Penelitian Hasil Penelitian

Dunuk Setiawati

Kualitas Data Input Variabel Dependen: Kualitas Laporan Keuangan

Implementasi SIMDA

Kualitas data input dan dukungan manajemen puncak berpengaruh positif pada pelaksanaan SIMDA, tetapi tingkat pengetahuan pengguna tentang SIMDA tidak berpengaruh positif terhadap implementasi

Kualitas Data Input Dukungan Manajemen

Ayu Lestary di Provinsi Sumatera Utara

Variabel Independen: sistem akuntansi pemerintahan

kompetensi sumber daya manusia

Variabel Dependen: kualitas laporan keuangan

Secara parsial: Tidak

terdapat pengaruh signifikan antara variabel sistem akuntansi pemerintahan (X1) terhadap kualitas laporan keuangan (Y). Tidak terdapat pengaruh signifikan antara variabel kompetensi sumber daya manusia (X2) terhadap kualitas laporan keuangan (Y). Secara simultan:Tidak terdapat pengaruh signifikan antara variabel sistem akuntansi pemerintahan daerah (X1) dan kompetensi sumber daya manusia (X2) terhadap kualitas laporan keuangan (Y).

Ahmad Al-Hiyari, dkk (2013)

Factors that Affect Accounting Sumber Daya Manusia Kualitas Data

Terdapat hubungan yang signifikan antara komitmen manajemen, kualitas data dan implementasi sistem informasi akuntansi. Namun tidak signifikan dengan Sumber daya manusia. Hubungan yang signifikan antara sumberdaya manusia, sistem informasi akuntansi dan kualitas informasi akuntansi, selain itu

hubungan antara komitmen manajemen, kualitas data tidak signifikan dengan kualitas informasi akuntansi.

2.3.Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Sumber: Hasil olah data dengan SmartPLS 2.0

2.4.Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Berdasarkan kerangka konseptual diatas, maka hipotesis yang digunakan dalam penelitian ini adalah :

2.4.1. Kualitas Data Input dan Implementasi SIMDA

Seluruh proses menghasilkan data (pengumpulan, penyimpanan, dan penggunaan data) harus berjalan dengan baik agar kualitas data yang digunakan dapat diproses dengan baik. Lee dan Strong (2003) menyatakan bahwa proses produksi data harus berjalan dengan baik agar mencapai hasil yang berkualitas, sejalan dengan hal tersebut Rahayu (2012) menyatakan bahwa data yang berkualitas dapat mempengaruhi output dari SIA. Xu (2003) dalam Setiawati (2015) menyatakan bahwa kualitas output SIA bergantung dari input yang ada. Dengan demikian hipotesis yang diajukan adalah:

H1: Kualitas Data Input berpengaruh positif terhadap Implementasi SIMDA

2.4.2. Pengaruh Dukungan Manajemen Puncak dan Implementasi SIMDA Menurut (Cooper, 2006) menyatakan bahwa komitmen manajemen adalah keterlibatan manajemen dalam dan mempertahankan perilaku dalam pencapaian tujuan organisasi. Peningkatan komitmen manajemen terhadap perkembangan sistem akuntansi maka akan berdampak langsung terhadap kualitas implementasi SIA.

memantau proyek pengembangan SIA tersebut), mereka menemukan bahwa komitmen manajemen meningkatkan efektivitas sistem informasi karena mereka menyediakan sumber daya yang dibutuhkan untuk proyek-proyek pengembangan SIA.

Rahayu (2012) meneliti pengaruh komitmen manajemen terhadap kualitas data dan SIA, ia menemukan bahwa komitmen manajemen dan kualitas data bersama-sama memiliki efek yang memadai tentang Sistem Informasi Akuntansi, meskipun kontribusi komitmen manajemen terhadap kualitas data yang perlu ditingkatkan, ia juga menemukan kurangnya manajemen kecukupan atas untuk pelatihan dan pendanaan untuk pengembangan sumber daya. Dengan demikian hipotesis yang diajukan adalah:

H2:Dukungan Manajemen Puncak Berpengaruh Positif Terhadap

Implementasi SIMDA

2.4.3. Kompetensi Sumber Daya dan Implementasi SIMDA

Pemahaman pemakai tentang teknologi informasi menentukan keberhasilan suatu sistem informasi, sebaliknya ketidaktahuan atau kecemasan pemakai terhadap sistem yang baru dapat menyebabkan kegagalan dalam menggunakan teknologi informasi. Peningkatan pemahaman pemakai mengenai sistem informasi juga berpengaruh terhadap keberhasilan dalam memanfaatkan teknologi informasi (Sunarti dan Nur, 1998).

Hasil penelitian Hargo (2001) menyatakan bahwa tingkat pemahaman terhadap teknologi informasi secara signifikan berpengaruh terhadap implementasi teknologi informasi. Devi (2013) menyatakan bahwa tingkat pemahaman pengguna mempengaruhi keberhasilan implementasi sistem informasi akuntansi.Alfian (2014) menyatakan bahwa tingkat pemahaman pengguna merupakan faktor pendukung implementasi SIMDA. Dengan demikian hipotesis yang diajukan adalah:

H3: Kompetensi Sumber Daya berpengaruh positif terhadap Implementasi

SIMDA

2.4.4. Persepsi Keberhasilan Sistem dan Implementasi SIMDA

Keberhasilan sistem adalah tanggapan dari perusahaan atas keberhasilan penggunaan sistem (Chapman dan Kihn, 2009; Ittner, Larcker dan Randall, 2003; Nelson, Todd dan Wixom, 2005). Keberhasilan sistem dapat dilihat dari hasil atau

output informasi yang dihasilkan, apakah ideal sesuai dengan harapan dari

organisasi yang menggunakan sistem tersebut.

Hasil penelitian Nicolaou (2000) dalam Arisman (2015) mendefinisikan keberhasilan sistem informasi akuntansi didasarkan pada persepsi pengambil keputusan apakah informasi output yang tersedia bagi mereka melalui pengolahan transaksi, pelaporan manajemen, dan sistem penganggaran memenuhi persyaratan mereka untuk pengendalian organisasi. Selanjutnya Nicolaou (2000) menekankan pentingnya berlangsung pengendalian organisasi sebagai indikator akuntansi dan sistem pengendalian internal yang efektif. Dengan demikian hipotesis yang diajukan adalah:

H4: Persepsi Keberhasilan Sistem berpengaruh positif terhadap

Implementasi SIMDA

2.4.5. Implementasi SIMDA dan Laporan Keuangan Pemerintah Daerah

digunakan secara internal oleh manajemen maupun eksternal oleh pihak lain yang berkepentingan termasuk investor, kreditur dan otoritas pajak. Kualitas informasi yang terkandung dalam laporan keuangan yang buruk dapat memiliki efek buruk pada pengambilan keputusan (Huang, Lee dan Wang 1999), misalnya kesalahan dalam informasi mengenai persediaan dapat menyebabkan pengambilan keputusan yang salah oleh para manajer sehingga kelebihan persediaan atau di persediaan yang memiliki dampak yang parah pada profitabilitas perusahaan dan kepuasan pelanggan. Kualitas informasi yang terkandung dalam laporan keuangan dapat dievaluasi dengan empat atribut akurasi, ketepatan waktu, kelengkapan dan konsistensi (Xu, 2003), sejalan dengan (McLeod, 2007) menyatakan bahwa Kualitas informasi diukur dengan empat dimensi yaitu relevansi, akurasi, ketepatan waktu dan kelengkapan. Dengan demikian hipotesis yang diajukan adalah:

H5: Implementasi SIMDA berpengaruh positif terhadap Laporan Keuangan