BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Kebijakan Dividen

Menurut Syahyunan (2013:315), terdapat beberapa teori yang tentang kebijakan dividen diantaranya adalah:

1. Dividend Irrelevance Theory (Ketidakrelevanan Teori)

Teori yang menyatakan bahwa kebijakan dividen perusahaan tidak mempunyai pengaruh terhadap nilai perusahaan maupun biaya modalnya. Modigliani dan Miller (MM) menyimpulkan bahwa nilai perusahaan saat ini tidak dipengaruhi oleh kebijakan dividen. Keuntungan yang diperoleh atas kenaikan harga saham akibat pembayaran dividen akan diimbangi dengan penurunan harga saham karena adanya penjualan saham baru. Oleh karenanya, pemegang saham dapat menerima kas dari perusahaan saat ini dalam bentuk pembayaran dividen atau menerimanya dalam bentuk capital gain. Kemakmuran pemegang saham sama sekali tidak dipengaruhi oleh kebijakan dividen saat ini maupun dimasa datang. 2. The Bird in The Hand Theory

kembali dividen mereka diperusahaan yang sama atau sejenis dengan memiliki resiko yang sama oleh sebab itu,tingkat resiko pendapatan mereka dimasa datang bukannya ditentukan oleh kebijakan dividen, tetapi ditentukan oleh tingkat resiko investasi baru.

3. Tax Preference Theory

Investor menghendaki perusahaan untuk menahan laba setelah pajak dan dipergunakan untuk pembiayaan investasi daripada dividen dalam bentuk kas. Oleh karena itu, perusahaan sebaiknya menentukan dividend payout ratio yang rendah atau bahkan tidak membagikan dividen. Karena dividen cenderung dikenakan pajak yang lebih tinggi daripada capital gain, maka investor akan meminta tingkat keuntungan yang lebih tinggi untuk saham dengan dividend yield yang tinggi.

4. Teori Signaling Hypothesis

dividen yang lain, teori “Signaling Hypothesis” ini juga sulit dibuktikan secara empiris. Adalah nyata bahwa perubahan dividen mengandung beberapa informasi. Tapi sulit dikatakan apakah kenaikan dan penurunan harga setelah adanya kenaikan dan penurunan dividen semata-mata disebabkan oleh efek “sinyal” atau disebabkan karena efek “sinyal” dan preferensi terhadap dividen. 5. Teori “Clientele Effect”

Teori ini menyatakan bahwa kelompok (Clientele) pemegang saham yang berbeda akan memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan. Kelompok pemegang saham yang membutuhkan penghasilan pada saat ini lebih menyukai dividend payout ratio yang tinggi. Sebaliknya, kelompok pemegang saham yang tidak begitu membutuhkan uang saat ini lebih senang jika perusahaan menahan sebagian besar laba bersih perusahaan. Bukti empiris menunjukkan bahwa efek “Clientele” ini ada. Tapi menurut Modigliani dan Miller (MM) hal ini tidak menunjukkan bahwa dividen besar lebih baik dari dividen kecil, demikian sebaliknya. Efek “Clientele” ini hanya mengatakan bahwa bagi sekelompok pemegang saham, kebijakan dividen tentu lebih menguntungkan mereka.

2.1.2 Jenis-jenis Dividen

Berdasarkan periode satu tahun buku maka dividen dapat dibagi atas dua jenis, yaitu: dividend intern dan dividend final. Dividend intern merupakan dividen yang dibayarkan oleh perseroan antara satu tahun buku dengan tahun buku berikutnya atau antara dividen final satu dengan dividen final berikutnya. Dividend final merupakan dividen hasil pertimbangan setelah penutupan buku perseroan pada tahun sebelumnya yang dibayarkan pada tahun buku berikutnya. Dividen final ini juga memperhitungkan dan mempertimbangkan hubungannya dengan dividen interim yang telah dibayarkan untuk tahun tersebut.

2.1.3 Pengertian Dividen dan Kebijakan Dividen

Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan. Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan laba dari perusahaan. Rasio pembayaran dividen (dividend payout ratio) yaitu perbandingan antara Dividend per Share (DPS) dengan Earning per Share (EPS). Keputusan mengenai jumlah laba yang ditahan dan dividen yang dibagikan diputuskan dalam Rapat Umum Pemegang Saham (RUPS) (Setiawan, 2015).

Apabila perusahaan memilih untuk dibagikan sebagai dividen, maka akan mengurangi laba yang ditahan dan selanjutnya akan mengurangi total sumber dana intern atau internal financing. Laba ditahan merupakan salah satu dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan, sedangkan dividen merupakan aliran kas yang dibayar kepada pemegang saham (Nurmaida, 2015).

2.1.4 Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Menurut Syahyunan (2013:314) ada beberapa faktor-faktor yang mempengaruhi kebijakan dividen, diantaranya adalah:

1. Posisi Solvabilitas Perusahaan

Apabila perusahaan dalam kondisi solvabilitasnya kurang menguntungkan, biasanya perusahaan tidak membagikan laba. Hal ini disebabkan karena laba yang diperoleh digunakan untuk memperbaiki struktur modal perusahaan. 2. Posisi Likuiditas Perusahaan

Perusahaan membayarkan dividen berarti harus bisa menyediakan uang kas yang cukup banyak dan ini akan menurunkan tingkat likuiditas perusahaan. Bagi perusahaan yang likuiditas perusahaannya kurang baik, biasanya dividend payout ratio kecil, sebab sebagian laba yang digunakan untuk menambah likuiditas.

3. Kebutuhan Untuk Melunasi Hutang.

dibayar, maka semakin besar dana yang harus disediakan sehingga akan mengurangi jumlah dividen yang harus dibayarkan kepada pemegang saham. 4. Rencana Pelunasan

Perusahaan yang berkembang ditandai dengan semakin pesatnya pertumbuhan perusahaan dan hal ini bisa dilihat dari perluasan yang dilakukan perusahaan. Konsekuensinya, semakin besar dana yang dibutuhkan untuk itu.

5. Kesempatan Investasi

Semakin terbuka kesempatan investasi, maka semakin kecil dividen yang dibayarkan sebab dananya digunakan untuk memperoleh kesempatan investasi. Namun bila kesempatan investasi kurang baik, maka dananya akan digunakan untuk membayar dividen.

6. Stabilitas Pendapatan

Perusahaan yang pendapatannya stabil tidak perlu menyediakan kas yang banyak untuk berjaga-jaga, sedangkan perusahaan yang pendapatannya tidak stabil harus menyediakan uang yang besar untuk berjaga-jaga.

7. Pengawasan terhadap Perusahaan

Adapun penelitian ini berfokus pada faktor-faktor yang diduga paling berpengaruh terhadap rasio pembayaran dividen terhadap harga saham yang antara lain sebagain berikut:

1. Likuditas

Likuiditas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek pada waktunya. Rasio yang paling umum digunakan untuk mengukur tingkat likuiditas adalah current ratio yang menunjukkan seberapa besar aktiva lancar dapat menutupi kewajiban lancar.

Current ratio merupakan salah satu faktor penting yang harus dipertimbangkan dalam mengambil keputusan yang berkaitan dengan kemampuan perusahaan untuk meningkatkan pendapatan para investor melalui pembagian dividen. Semakin besar current ratio maka kemampuan perusahaan untuk menutupi kewajiban lancarnya juga semakin besar. Rumus menghitung current ratio adalah:

s Liabilitie Current

Assets Current Ratio

Current =

2. Leverage Ratio

Menurut Syahyunan (2013:105), ”Debt to Equity Ratio adalah perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajiban”. Rumus menghitung Debt to Equity Ratio adalah:

Equity Total

s Liabilitie Total

Ratio Equity to

Debt =

Menurut Sartono (2006:30) Debt to Total Assets Ratio (DAR) digunakan untuk mengukur seberapa besar jumlah aktiva perusahaan dibiayai dengan total hutang. Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang digunakan untuk investasi pada aktiva guna menghasilkan keuntungan bagi perusahaan. Rumus menghitung Debt to Total Assets adalah:

Assets Total

s Liabilitie Total

Assets Total to

Debt =

3. Profitabilitas

Return on Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya yang digunakan mendanai aktiva) dikeluarkan dari analisis. Rumus menghitung Return on Assets adalah:

Aktiva Total

Tax After Earning Assets

on

turn =

Re

Menurut Wahyuni (2015), Return On Equity (ROE) adalah rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih dengan menggunakan modal sendiri dan menghasilkan laba bersih yang tersedia bagi pemilik atau investor. ROE sangat bergantung pada besar kecilnya perusahaan, misalnya untuk perusahaan kecil tentu memiliki modal yang relatif kecil, sehingga ROE yang dihasilkanpun kecil, begitu pula sebaliknya untuk perusahaan besar. Rumus menghitung Return on Equity adalah:

Equity Total

Taxes After Earning Equity

on

turn =

Re

4. Growth

menetapkan dividend payout ratio yang tinggi. Rumus untuk menghitung Growth adalah:

1 1

− −

− =

t t t

Assets Total

Assets Total Assets

Total Growth

5. Collaterizable Assets (COL)

Perusahaan sebagai debitur menggunakan aset tetap sebagai jaminan pinjamannya. Besarnya aset tetap yang digunakan debitur sebagai jaminan disebut Collaterizable assets. Penjaminan aset tetap adalah aset dalam bentuk property, surat berharga, atau harta lain yang telah terikat sebagai jaminan untuk mendukung penerbitan obligasi, surat utang atau pinjaman. Semakin besar collaterizable assets, semakin besar dana perusahaan yang diinvestasikan pada aktiva tetap, sehingga semakin kecil dividen yang dibagikan. Rumus untuk menghitung Collaterizable Assets adalah:

Assets Total

Assets Fix Assets able

Collateriz =

6. Firm Size

dana yang lebih besar, sehingga perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi daripada perusahaan kecil. Rumus untuk menghitung Firm Size adalah:

Assets Total Ln Size

Frim =

2.2 Penelitian Terdahulu

Berdasarkan beberapa penelitian yang telah dilakukan sebelumnya, terdapat persamaan dan perbedaan. Obyek pada penelitian ini adalah Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia. Variabel dependen yang digunakan adalah Dividend Payout Ratio (DPR) sebagai proksi dari kebijakan dividen dan variabel independen yaitu Return on Equity, Debt to Equity Ratio, Growth, dan Collaterizable Assets

dan pengujian data menggunakan program SPSS 16.0. Hasil penelitian ini menunjukkan bahwa secara parsial profitabilitas berpengaruh positif dan signifikan terhadap besarnya dividen. Pada variabel likuiditas, menunjukkan bahwa secara parsial variabel likuiditas berpengaruh positif dan signifikan terhadap besarnya dividen. Secara simultan, profitabilitas dan likuditas berpengaruh terhadap kebijakan dividen.

Herdianto (2015), meneliti tentang Analisis Current Ratio, Debt to Equity Ratio, Return on Asset, Growth dan Pengaruhnya terhadap Dividend Payout Ratio pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia. Penelitian ini bertujuan untuk menguji analisis cash ratio, debt to equity ratio, return on asset, growth dan pengaruhnya terhadap dividend payout ratio pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2009-2013. Teknik sampel yang digunakan adalah purposive sampling sehingga diperoleh jumlah sampel sebanyak 13 perusahaan. Teknik analisis yang digunakan dalam penelitian ini adalah regresi linier berganda. Hasil analisis ini menunjukkan bahwa variabel cash ratio, debt to equity ratio, dan growth berpengaruh negatif dan signifikan terhadap dividend payout ratio, sedangkan variabel return on asset berpengaruh positif dan signifikan terhadap dividend payout ratio.

financial leverage (debt to equity ratio) pada kebijakan dividen perusahan wholesale dan retail trade di Bursa Efek Indonesia periode 2008-2010. Dari 24 perusahaan wholesale dan retail trade yang terdaftar hanya 10 perusahaan yang digunakan sebagai sampel sesuai dengan kriteria purposive sampling. Berdasarkan hasil analisis hipotesis diketahui bahwa variabel ukuran perusahaan, kepemilikan manajerial, dan financial leverage (debt to equity ratio), tidak berpengaruh signifikan terhadap kebijakan dividen, sedangkan hasil analisis hipotesis diketahui bahwa profitabilitas (return on equity) dan likuiditas (current ratio) berpengaruh signifikan terhadap kebijakan dividen.

Susanti (2015) meneliti tentang Pengaruh Current Ratio, Debt to Equity Ratio, Return on Asset dan Growth terhadap Kebijakan Dividen pada Perusahaan Sektor Industri yang Terdaftar di BEI. Tekhnik analisis yang digunakan adalah regresi linier berganda. Teknik sampling yang digunakan adalah purposive sampling dengan jumlah sampel sebanyak 15 perusahaan Penelitian ini menunjukkan bahwa current ratio berpengaruh positif dan signifikan terhadap dividend payout ratio,debt to equity ratio berpengaruh negatif terhadap dividend payot ratio, return on asset berpengaruh positif dan signifikan terhadap dividend payout ratio.dan growth berpengaruh negatif dan signifikan terhadap dividend payout ratio.

Ahmad dan Wardhani (2014) meneliti tentang Pengaruh Faktor Fundamental terhadap Kebijakan Dividen dari 98 perusahaan yang terdaftar di Bursa Efek Indonesia selama periode 2006-2009. Penelitian ini menggunakan regresi logit untuk mengetahui antara hubungan variabel dependen dan variabel independen. Penelitian ini menunjukkan bahwa profitabilitas dan ukuran perusahaan berpengaruh positif secara signifikan terhadap kebijakan dividen. Likuiditas dan leverage berpengaruh negatif dan signifikan terhadap kebijakan dividen. Profitabilitas, leverage, likuiditas, growth dan firm size signifikan terhadap kebijakan dividen.

Dividend Payout Ratio pada perusahaan yang listed di periode 2009-2012. Teknik sampling yang digunakan adalah purposive sampling dengan jumlah sampel sebanyak 11 perusahaan. Teknik analisis yang digunakan adalah regresi berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta f-statistik untuk menguji keberartian pengaruh secaraa bersama-sama dengan level of significance 5%. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokolerasi. Dari hasil analisis menunjukkan bahwa variabel profitabilitas mempunyai pengaruh positif terhadap dividend payout ratio, Likuiditas tidak berpengaruh terhadap dividend payout ratio dan growth tidak berpengaruh terhadap dividend payout ratio.

ratio. Hasil ini menunjukkan bahwa manajemen harus memperhatikan profitabilitas dan pertumbuhan perusahaan ketika membuat suatu kebijakan dividen pada suatu perusahaan.

Zurigat dan Khaled (2013) meneliti tentang Pengaruh Struktur Kepemilikan terhadap Kebijakan Dividen. Penelitian ini bertujuan untuk mempelajari pengaruh hubungan antara struktur kepemilikan yang terdaftar pada perusahaan French. Sampel dari penelitian ini adalah 91 perusahaan yang terdaftar di Prancis periode tahun 2003 sampai 2008. Hasil penelitian ini menunjukkan bahwa rasio pembayaran dividen secara negatif dipengaruhi oleh proporsi investor instuisi, growth dan leverage berpengaruh signifikan terhadap kebijakan dividen. Secara efisien, dividen tidak berpengaruh terhadap nilai perusahaan.

Perbedaan penelitian sekarang dengan penelitian terdahulu yaitu penelitian sekarang menggunakan populasi perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia dan menggunakan data keuangan tahun 2011-2015. Sementara, penelitian terdahulu menggunakan populasi perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia dan menggunakan data keuangan tahun 2008-2010.

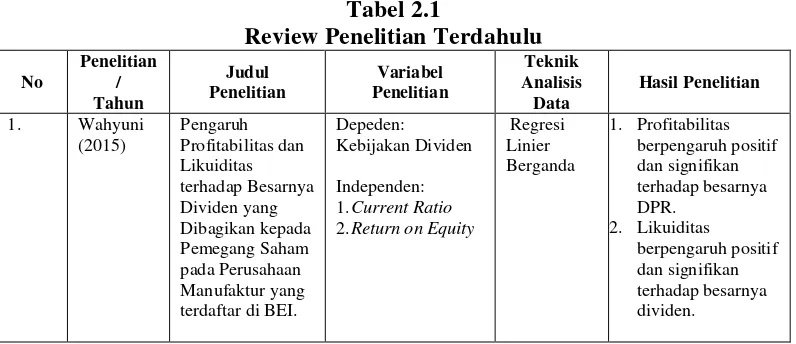

Tabel 2.1

Review Penelitian Terdahulu

No terdaftar di BEI.

Depeden: Kebijakan Dividen

Independen: 1.Current Ratio

2.Return on Equity

Lanjutan Tabel 2.1

No Penelitian/

Tahun

Analisis Current Ratio, Debt to Equity Ratio, Return on Asset, Growth dan Pengaruhnya terhadap Dividend Payout Ratio pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek

1. CRberpengaruh

negative dan signifikan terhadap DPR

2. DER Ratio

berpengaruh negatif dan tidak signifikan terhadap DPR

4. ROA berpengaruh

positif dan Retail Trade di BEI

Dependen : Kebijakan Dividen

Independen : 1. Return Common

on Equity

2. Debt to Equity Ratio

3. Current Ratio

Regresi terhadap dividend payout ratio

2. Leverage

berpengaruh negatif dan tidak signifikan terhadap kebijakan dividen.

3. Return on Equity

berpengaruh signifikan terhadap kebijakan dividen.

4. Nurmaida

(2015)

Pengaruh Current Ratio (CR), Debt terdaftar di BEI.

Dependen: 5. Return on Equity

(ROE)

2. DER mempunyai

pengaruh yang signifikan terhadap DPR.

Lanjutan Tabel 2.1

No Penelitian/

Tahun Judul Penelitian

Variabel

5. Susanti (2015) Financial Performance: Leverage, Debt to Equity Ratio, Return on Assets, and Growth

3. Return on Assets

4. Growth terhadap dividend payout ratio. 2. Debt to Equity

Ratio berpengaruh negatif terhadap terhadap dividend payot ratio. factor to Dividend Policy negatif dan tidak signifikan terhadap

7. Fitria (2014) Analisis Pengaruh

Profitabilitas, Likuiditas, dan

Growth terhadap kebijakan dividen.

1. ROA mempunyai

pengaruh positif terhadap dividend payout ratio

2. CR berpengaruh

Lanjutan Tabel 2.1

No.

Penelitian / Tahun

Judul Penelitian Variabel Penelitian

Teknik at Non Finance Listed Company 5.Debt to Equity Ratio

Regresi Linier Berganda

1. Profitability berpengaruh positif terhadap dividend payout ratio

2. Cash flow

berpengaruh postif terhadap dividend payout ratio

3. Tax berpengaruh postif terhadap Ratio berpengaruh negative terhadap

4. Collaterizable asset

1. Full

Asset berpengaruh negatif dan tidak signifikan terhadap kebijakan dividen.

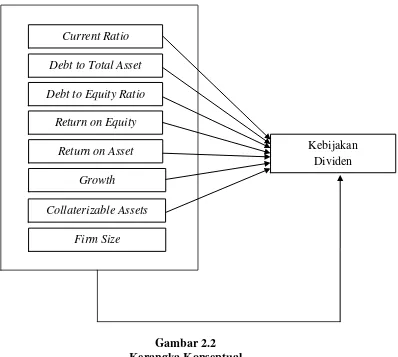

2.3 Kerangka Konseptual

2.3.1 Pengaruh Likuiditas terhadap Dividend Payout Ratio

memiliki pengaruh terhadap dividend payout ratio. Konsep likuiditas perusahaan dapat menunjukkan kemampuan perusahaan mendanai operasi perusahaan dan melunasi kewajiban jangka pendeknya. Hasil analisis menunjukkan bahwa tingi rendahnya likuiditas perusahaan tidak berarti mempengaruhi besar kecilnya pembayaran dividen. Untuk itu, perusahaan yang memiliki likuiditas yang baik tidak berarti pembayaran dividen lebih baik pula. Likuiditas perusahaan diasumsikan dalam penelitian ini mampu menjadi alat prediksi tingkat pengembalian investasi berupa dividen bagi investor.

2.3.2 Pengaruh Leverage terhadap Dividend Payout Ratio

Rasio leverage ialah rasio yang menggunakan proporsi atau penggunaan utang untuk membiayai investasinya (Sartono 2014:120). Salah satunya ialah rasio utang terhadap ekuitas juga dapat dinilai sebagai faktor yang mempengaruhi kebijakan dividen. Jika perusahaan telah membuat pinjaman untuk memperluas usahanya atau pembiayaan lainnya, maka terdapat tanggung jawab untuk melunasi pada saat jatuh tempo. Jika perusahaan memutuskan untuk melunasi utangnya, maka biasanya laba ditahan yang akan dipergunakan, hal ini mengurangi tingkat pembagian dividen.

2.3.3 Pengaruh Profitabilitas terhadap Dividend Payout Ratio

yang tinggi pula. Karena pembagian keuntungan kepada para pemegang saham sebagai dividen diambil dari tingkat keuntungan bersih yang diperoleh perusahaan. Hal ini sesuai dengan smoothing theory yang dikembangkan oleh Linter (1956) mengatakan bahwa jumlah dividen bergantung atas keuntungan perusahaan sekarang dan dividen tahun sebelumnya.

2.3.4 Pengaruh Growth terhadap Dividend Payout Ratio

Makin cepat tingkat pertumbuhan suatu perusahaan, makin besar kebutuhan dana untuk waktu mendatang untuk membiayai pertumbuhannya. Perusahaan tersebut biasanya akan lebih senang untuk menahan pendapatannya daripada dibayarkan sebagai dividen. Hendrianto (2015) mengungkapkan pertumbuhan pada total aset yang besar akan menurunkan pembayaran dividen kepada pemegang saham karena pengelola perusahaan memanfaatkan laba yang diperoleh perusahaan untuk aktivitas pendanaan internal. Peluang investasi yang ada, sehingga semakin besar pertumbuhan pada total aset akan mengakibatkan perusahaan menurunkan pembayaran dividen. Tingkat pertumbuhan (growth) perusahaan menjadi gambaran perusahaan yang memiliki keputusan investasi yang baik. Semakin tinggi pertumbuhan perusahaan akan menurunkan tingkat dividen yang didapatkan oleh investor sebagai dividen (Subramayam, 2013:118) 2.3.5 Pengaruh Collaterizable Assets terhadap Dividend Payout Ratio

membayar dividen dalam jumlah besar, sebaliknya semakin rendah collaterizble assets yang dimiliki perusahaan akan meningkatkan konflik kepentingan antara pemegang saham dengan kreditor sehingga kreditor akan menghalangi perusahaan untuk membayar dividen dalam jumlah besar kepada pemegang saham karena takut piutang mereka tidak dibayar.

2.3.6 Pengaruh Firm Size terhadap Dividend Payout Ratio

Ukuran perusahaan (firm size) merupakan salah satu alat atau skala untuk mengukur besar kecilnya suatu perusahaan yang dapat ditentukan antara lain oleh besarnya total aktiva, dan total penjualan. Menurut Subramayam (2013:122) menyatakan bahwa ukuran perusahaan mungkin suatu faktor yang penting bukan hanya sebagai proksi agency cost tetapi juga disebabkan biaya transaksi yang berkaitan dengan ukuran perusahaan. Perusahaan besar dengan akses pasar yang lebih baik seharusnya membayar dividen yang tinggi kepada pemegang saham, sehingga ukuran perusahaan dan pembayaran dividen memiliki hubungan positif. Jadi semakin besar perusahaan maka semakin tinggi pula tingkat kepercayaan investor untuk melakukan investasi pada perusahan tersebut dan diharapkan perusahaan membayar dividen lebih tinggi.

Gambar 2.2 Kerangka Konseptual

2.4Hipotesis Penelitian

Berdasarkan uraian teiritis dan kerangka konseptual, maka hipotesis penelitian adalah Current Ratio, Debt to Total Asset, Debt to Equity Ratio, Return on Asset, Return on Equity, Growth, Collaterizable Assets dan Firm Size berpengaruh terhadap Dividend Payout Ratio pada perusahaan pertambangan terbuka di Bursa Efek Indonesia.

Return on Equity

Return on Asset

Growth

Collaterizable Assets

Kebijakan Dividen Debt to Equity Ratio

Debt to Total Asset Current Ratio