BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian adalah penelitian asosiatif yang tujuannya untuk menganalisis pengaruh variabel independen terhadap variabel dependen. Penelitian ini menguji pengaruh Current Ratio, Debt to Total Assets, Debt to Equity Ratio, Return on Asset, Return on Equity, Growth, Collaterizable Assets (COL) dan Firm Size terhadap kebijakan dividen.

3.2 Tempat dan Waktu Penelitian a. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet dengan situs

b. Waktu Penelitian

Penelitian ini dilakukan sejak bulan November 2016 sampai dengan bulan Februari 2017.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini agar tidak menyimpang dari pembahasan adalah sebagai berikut:

2. Variabel yang digunakan dalam penelitian ini adalah:

a) Variabel bebas (independent variabel), yaitu Current Ratio, Debt to Total Assets, Debt to Equity Ratio, Return on Asset, Return on Equity, Growth, Collaterizable Assets (COL), dan Firm Size.

b) Variabel terikat (dependent variable), yaitu Kebijakan Dividen

3. Data yang digunakan dalam penelitian ini diperoleh dari laporan keuangan perusahaan pertambangan terbuka di Bursa Efek Indonesia pada tahun 2011-2015.

3.4 Definisi Operasional Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

3.4.1 Variabel Independen

Variabel independen adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat). Variabel independen pada penelitian ini adalah Current Ratio, Debt to Total Assets, Debt to Equity Ratio, Return on Asset, Return on Equity, Growth, Collaterizable Assets (COL) dan Firm Size.

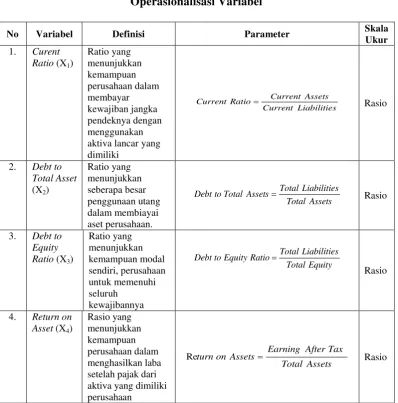

a. Current Ratio (X1)

Merupakan Ratio yang menunjukkan kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki Rumus menghitung current ratio adalah:

s Liabilitie Current

Assets Current Ratio

b. Debt to Total Asset (X2)

Debt to Total Asset adalah ratio yang menunjukkan seberapa besar penggunaan utang dalam membiayai aset perusahaan.. Rumus menghitung debt to total asset adalah:

Debt to equity ratio adalah ratio yang menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya. Rumus menghitung debt to equity ratio adalah:

Equity

Return on Asset adalah rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang dimiliki perusahaan. Rumus menghitung return on asset adalah:

Assets

Return on Equity adalah rasio untuk mengukur kemampuan perusahaan dalam memperoleh laba bersih dari total ekuitas yang dimiliki perusahaan. Rumus untuk menghitung return on equity adalah:

f. Growth (X6)

Growth menunjukkan pertumbuhan aset dimana aset merupakan aktiva yang digunakan untuk aktivitas operasional perusahaan. Secara sistematis growth dapat dirumuskan sebagai berikut:

1

g. Collateralizable Assets/ COL (X7)

Collateralizable Assets adalah ratio yang menunjukkan jumlah aktiva tetap perusahaan yang dapat digunakan sebagai jaminan pinjaman.. Secara sistematis COL dapat dirumuskan sebagai berikut:

Assets

Firm size adalah besarnya perusahaan. Semakin besar perusahaan akses untuk mendapatkan dana akan semakin mudah sehingga biaya agensi akan semakin besar. Semakin tinggi Firm Size dan biaya agensi pasti pembayaran dividen akan semakin besar. Firm size dapat dirumuskan dengan:

Assets

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel dependen pada penelitian ini adalah Dividend Payout Ratio. Rumus menghitung dividend payout ratio adalah:

3.5 Operasionalisasi Variabel

Penelitian dapat dilakukan dengan baik jika memahami berbagai unsur-unsur yang menjadi dasar penelitian yang terdapat di dalam operasional variabel penelitian. Secara rinci, defenisi operasional variabel dalam penelitian ini dapat dilihat pada Tabel 3.1 berikut ini.

Tabel 3.1

Operasionalisasi Variabel

No Variabel Definisi Parameter Skala

Lanjutan Tabel 3.1

No Variabel Definisi Parameter Skala

Ukur

3.6 Populasi dan Sampel

1. Perusahaan pertambangan terbuka di Bursa Efek Indonesia dari tahun 2011 hingga tahun 2015.

2. Perusahaan pertambangan yang tidak melakukan IPO setelah tahun 2011 hingga 2015.

3. Perusahaan yang memperoleh laba bersih setelah pajak setiap tahunnya selama tahun 2011 hingga tahun 2015.

4. Perusahaan sektor pertambangan yang membayar dividen tunai secara rutin setiap tahunnya selama tahun 2011 hingga tahun 2015.

Tabel 3.2

Jumlah Populasi dan Sampel Penelitian

No Kriteria Jumlah

1 Jumlah Populasi 39

2 Perusahaan pertambangan yang tidak terdaftar dan didelisting di Bursa Efek Indonesia periode 2011-2015

(0)

3 Perusahaan pertambangan yang melakukan IPO setelah tahun 2011 hingga 2015

(2)

4 Perusahaan pertambangan yang tidak memperoleh laba bersih setelah pajak 2011-2015

(0)

5 Perusahaan pertambangan tersebut tidak membagikan dividen kas berturut- turut selama periode 2011-2015

(28)

6 Jumlah Sampel 9

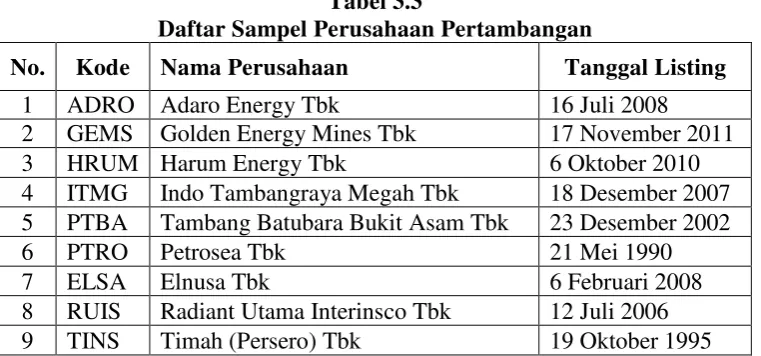

Tabel 3.3

Daftar Sampel Perusahaan Pertambangan

No. Kode Nama Perusahaan Tanggal Listing

1 ADRO Adaro Energy Tbk 16 Juli 2008

2 GEMS Golden Energy Mines Tbk 17 November 2011

3 HRUM Harum Energy Tbk 6 Oktober 2010

4 ITMG Indo Tambangraya Megah Tbk 18 Desember 2007 5 PTBA Tambang Batubara Bukit Asam Tbk 23 Desember 2002

6 PTRO Petrosea Tbk 21 Mei 1990

7 ELSA Elnusa Tbk 6 Februari 2008

8 RUIS Radiant Utama Interinsco Tbk 12 Juli 2006 9 TINS Timah (Persero) Tbk 19 Oktober 1995

3.7 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan perusahaan-perusahaan pertambangan terbuka di BEI pada periode 2011-2015 yang berasal dari

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi dokumentasi yaitu dengan mengumpulkan laporan keuangan setiap perusahaan yang diperoleh dari website website masing-masing perusahaan.

3.9 Teknik Analisis Data

3.9.1 Statistik Deskriptif

Statistik deskriptif pada umumnya digunakan untuk memberikan informasi mengenai variabel-variabel penelitian di dalam suatu penelitian. Metode analisis deskriptif adalah suatu metode analisis dimana data yang dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. Statistik deskriptif memberikan gambaran dari fenomena atau karakteristik dari data.

3.9.2 Analisis Regresi Linier Berganda Data Panel

Pengujian terhadap hipotesis dalam penelitian ini menggunakan metode analisis regresi berganda. Analisis regresi digunakan untuk mengetahui bagaimana variabel dependen dapat diprediksi melalui variabel secara individual.

Adapun persaamaan regresi berganda yang digunakan dalam penelitian ini adalah: Y = a + b1X1it + b2X2it + b3X3it + b4X4it + b5X5it + b6X6it + b7X7 it + b8X8it + e

di mana:

Y = Dividend Payout Ratio a = Konstanta

X1 = Current Ratio

X2 = Debt to Total Asset

X3 = Debt to Equity Ratio

X4= Return on Asset X5 = Return on Equity

X6 = Growth

X7= Collaterizable Assets

X8 = Firm Size

b1, b2, b3, b4, b5, b6, b7, b8 = Koefisien Regresi Variabel Independen

i = perusahaan t = tahun

3.10Uji Asumsi Klasik

Untuk menghasilkan suatu model yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Tujuan pengujian asumsi klasik ini adalah untuk memberikan kepastian bahwa persamaan regresi yang didapatkan mamiliki ketepatan dalam estimasi, tidak bias dan konsisten. Pengujian asumsi klasik tersebut meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.10.1 Uji Normalitas

Tujuan uji normalitas data adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Kriteria pengambilan keputusan adalah apabila nilai signifikan atau probabilitas > 0,05, maka residual tidak memiliki distribusi normal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas sebagai berikut :

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

3.10.2 Uji Multikolinearitas

Menurut Basuki (2016:61), ”Multikolinearitas atau Kolinearitas Ganda (Multicollinearity) adalah adanya hubungan linear antara peubah bebas X dalam Model Regresi Berganda. Multikolinearitas mengacu kepada situasi di mana dua atau lebih variabel penjelas dalam suatu regresi mempunyai korelasi yang tinggi”. Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antara variabel independen.

Uji multikolinearitas dapat dilakukan dengan melakukan uji korelasi antara variabel independen dengan menggunakan tolerance dan varians inflating faktor (VIF). VIF merupakan suatu jumlah yang menunjukkan variabel independen dapat dijelaskan oleh variabel independen lain dalam persamaan regresi. Untuk mengetahui terjadi atau tidaknya multikolinearitas dapat diketahui dengan kriteria berikut ini:

Jika VIF < 10, maka tidak terjadi multikolineritas Jika VIF > 10, maka terjadi multikolinearitas

Jika tolerance > 0.01, maka terjadi multikolinearitas Jika tolerance < 0.01, maka tidak terjadi multikolinearitas 3.10.3 Uji Heteroskedastisitas

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadinya heteroskedastisitas.

Deteksi heteroskedastisitas dapat dilakukan dengan metode scatter plot dengan memplotkan nilai prediksi dengan nilai residualnya. Model yang baik didapatkan jika tidak terdapat pola tertentu pada grafik, seperti mengumpul di tengah, menyempit kemudian melebar atau sebaliknya melebar kemudian menyempit. Uji statistik yang digunakan adalah uji glejser, uji park atau uji white. 3.10.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

Pengujian autokorelasi dapat dilakukan dengan empat cara yaitu metode grafik, the runs test, percobaan d dari Durbin-Watson, dan the Breusch-Godfrey (BG) Test. Metode pengujian yang sering digunakan adalah dengan uji Durbin-Watson (uji DW) dengan ketentuan.

Pengujian hipotesis ini dilakukan untuk mengetahui pengaruh variabel bebas (independent variable) terhadap variabel terikat (dependent variable), baik uji koefisien regresi secara serempak (Uji-F) atau uji koefisien regresi secara parsial (Uji-t). Selanjutnya dilakukan uji koefisien determinasi (Uji R2) untuk mengetahui tingkat ketepatan perkiraan dalam analisis regresi.

3.11 Uji Hipotesis

uji koefisien regresi secara bersama-sama (serempak) (Uji-F) atau uji koefisien regresi secara individu (parsial) (Uji-t).

3.11.1 Uji Hipotesis Secara Serempak (Uji F)

Uji-F digunakan untuk mengetahui apakah variabel-variabel independen secara serempak (simultan) mempunyai pengaruh terhadap variabel dependennya. Perumusan hipotesisnya:

1) H0 : b1 = b2 = b3 = b4 = b5 = b6 = b7 = b8 = 0, artinya Current Ratio, Debt to

Total Asset, Debt to Equty Ratio, Return on Asset, Return on Equity, Growth, Collaterizable Assets dan Firm size secara simultan berpengaruh tidak signifikan terhadap Dividend Payout Ratio pada perusahaan pertambangan terbuka di Bursa Efek Indonesia.

2) Ha: b1 ≠ b2 ≠ b3 ≠ b5 ≠ b6 ≠ b7 ≠ b8 ≠ 0, artinya Curent Ratio, Debt

to Total Asset, Debt to Equity Ratio, Return on Asset, Return on Equity, Growth , Collaterizable Assets dan Frim Size secara simultan berpengaruh signifikan terhadap Dividend Payout Ratio pada perusahaan pertambangan terbuka di Bursa Efek Indonesia.

Kriteria pengambilan keputusannya sebagai berikut:

a. Jika Fhitung < Ftabel atau nilai signifikan (α)≥ 0.05, maka H0 diterima. b. Jika Fhitung ≥ Ftabel atau nilai signifikan (α)≤ 0.05, maka Ha diterima. 3.11.2 Uji Hipotesis Secara Parsial (Uji t)

1) H0 : bi = 0, artinya, Curent Ratio, Debt to Total Asset, Debt to Equity Ratio,

Ratio pada perusahaan pertambangan terbuka di Bursa Efek Indonesia.

2) Ha : bi ≠ 0, artinya, Curent Ratio, Debt to Total Asset, Debt to Equity Ratio,

Return on Asset, Return on Equity, Growth, Collaterizable Assets, dan Firm Size secara parsial berpengaruh signifikan terhadap Dividend Payout Ratio pada perusahaan pertambangan terbuka di Bursa Efek Indonesia.

Kriteria pengambilan keputusannya sebagai berikut:

a. Jika t hitung ≤ t tabel atau nilai signifikan (α)≥ 0.05, maka H0 diterima b. Jika t hitung ≥ t tabel atau nilai signifikan (α)≤ 0.05, maka Ha diterima.

3.12 Koefisien Determinasi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 4.1.1 Bursa Efek Indonesia

Bursa Efek Indonesia (disingkat BEI, atau Indonesia Stock Exchange (IDX)

merupakan bursa hasil penggabungan dari Bursa Efek Jakarta (BEJ) dengan Bursa

Efek Surabaya (BES). Demi efektivitas operasional dan transaksi, Pemerintah

memutuskan untuk menggabung Bursa Efek Jakarta sebagai pasar saham dengan

Bursa Efek Surabaya sebagai pasar obligasi dan derivatif. Bursa hasil penggabungan

ini mulai beroperasi pada 1 Desember 2007. BEI menggunakan sistem perdagangan

bernama Jakarta Automated Trading System (JATS) sejak 22 Mei 1995,

menggantikan sistem manual yang digunakan sebelumnya. Sejak 2 Maret 2009 sistem

JATS ini sendiri telah digantikan dengan sistem baru bernama JATS-NextG yang

disediakan OMX.

4.1.2 Perusahaan Pertambangan di Bursa Efek Indonesia (BEI)

Dalam penelitian ini membahas perusahaan perbankan di Bursa Efek Indonesia

(BEI) ada 9 perusahaan yang memenuhi syarat kelengkapan data yaitu Adaro Energy

Tbk (ADRO), Indo Tambangnya Megah (ITMG), Tambang Batubara Bukit Asam

(persero) Tbk (PTBA), Petrosea Tbk (PTRO), Harum Energy Tbk (HRUM), Golden

Energy Mines (GEMS), Elnusa Tbk (ELSA), Radiant Utama Interisco (RUIS) dan

1. Adaro Energy Tbk (ADRO)

Adaro Energy Tbk adalah Perusahaan Indonesia yang merupakan produsen

batu bara terbesar di belahan bumi selatan dan keempat terbesar di dunia. CEO

Garibaldi Thohir (orang indonesia) memiliki kira-kira seperenam saham dari Adaro,

senilai lebih dari $ 1 miliar.

Pada awalnya berdiri pada tahun 2004, perusahaan yag masih berbentuk

perseroan terbatas yang bernama PT Padang Karunia. Pada tanggal 18 April 2008

perusahaan ini berganti nama menjadi PT Adaro Energy Tbk dalam persiapan untuk

“go public” . Visi yang ditetapkan bagi perusahaan ini adalah menjadi perusahaan

yang terbesar dan paling efisien dalam hal penambangan batubara serta terintegrasi

sebagai perusahaan energi di Asia Tenggara.

Adaro Energy dan anak perusahaannya saat ini bergerak dalam bidang

pertambangan dan perdagangan batubara, infrastruktur dan logistik batu bara serta

jasa kontraktor pertambangan. Setiap anak perusahaan yang beroperasi diposisikan

sebagai pusat laba yang mandiri dan terintegrasi. Hal ini sebagai upaya agar Adaro

Energy tbk memiliki produksi batubara yang kompetitif yang dapat diandalkan serta

menghasilkan rantai pasokan batubara dengan nilai optimal bagi pemegang saham.

2. Indo Tambangraya Megah Tbk (ITMG)

Sedangkan Induk usaha utama ITMG adalah Banpu Public Company Limited, sebuah perusahaan yang didirikan di Kerajaan Thailand

Berdasarkan anggaran perusahaan ruang lingkup kegiatan ITMG adalah berusaha dalam bidang pertambangan, pembangunan, pengangkutan, perbengkelan, perdagangan, perindustrian dan jasa. Saat ini, kegiatan utama ITMG adalah bidang pertambangan dengan melakukan investasi pada anak usaha dan jasa

pemasaran untuk pihak-pihak berelasi. Anak usaha yang dimiliki ITMG bergerak

dalam industri penambangan batubara, jasa kontraktor yang berkaitan dengan

penambangan batubara dan perdagangan batubara. Pada tanggal 07 Desember 2007,

ITMG memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan

Penawaran Umum Perdana Saham ITMG (IPO) kepada masyarakat sebanyak

225.985.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran

Rp14.000,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia

(BEI) pada tanggal 18 Desember 2007.

3. Tambang Batubara Bukit Asam (persero) Tbk (PTBA)

PT Tambang Batubara Bukit Asam (Persero) Tbk atau lebih dikenal dengan

nama Bukit Asam adalah Perusahaan Pertambangan yang dimiliki oleh Pemerintah

Indonesia yang didirikan pada tahun 1950. Sejarah pertambangan batu bara di

Tanjung Enim dimulai sejak zaman kolonial Belanda tahun 1919 dengan

menggunakan metode penambangan terbuka (open pit mining) di wilayah operasi

pertama, yaitu di Tambang Air Laya. Selanjutnya mulai 1923 beroperasi dengan

metode penambangan bawah tanah (underground mining) hingga 1940, sedangkan

produksi untuk kepentingan komersial dimulai pada 1938. Seiring dengan

kemudian berjuang menuntut perubahan status tambang menjadi pertambangan

nasional. Pada 1950, Pemerintah RI kemudian mengesahkan pembentukan

Perusahaan Negara Tambang Arang Bukit Asam (PN TABA). Tahun 1981, PN

TABA kemudian berubah status menjadi Perseroan Terbatas dengan nama PT

Tambang Batubara Bukit Asam (Persero) Tbk, yang selanjutnya disebut Perseroan.

Dalam rangka meningkatkan pengembangan industri batu bara di Indonesia, pada

1990 Pemerintah menetapkan penggabungan Perum Tambang Batubara dengan

Perseroan. Sesuai dengan program pengembangan ketahanan energi nasional, pada

1993 Pemerintah menugaskan Perseroan untuk mengembangkan usaha briket batu

bara. Pada 23 Desember 2002, Perseroan mencatatkan diri sebagai perusahaan publik

di Bursa Efek Indonesia dengan kode “PTBA”.

4. Petrosea Tbk (PTRO)

Petrosea Tbk (PTRO) didirikan tanggal 21 Februari 1972 dalam rangka

Penanaman Modal Asing “PMA” dan memulai kegiatan usaha komersialnya pada

tahun 1972. Kantor pusat PTRO terletak di Indi Bintaro Office Park, Gedung B,Jl.

Boulevard Bintaro Jaya Blok B7/A6, Sektor VII, Tang Sel,15224 dan memiliki kantor

pendukung di Tanjung Batu dan Gedung Graha Bintang, Jl. Jend. Sudirman No. 423,

Balikpapan, Kalimantan Timur. Pemegang saham yang memiliki 5% atau lebih

saham Petrosea Tbk (31/05/2015), antara lain: PT Indika Energy Tbk (INDY) (induk

usaha) (69,80%) dan Lo Kheng Hong (10,45%).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PTRO

terutama meliputi bidang rekayasa, konstruksi, pertambangan dan jasa lainnya. Saat

ini, PTRO menyediakan jasa pertambangan terpadu: pit-to-port maupun life-of-mine

PTRO memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan

Penawaran Umum Perdana Saham PTRO (IPO) kepada masyarakat sebanyak

4.500.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran

Rp9.500,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia

(BEI) pada tanggal 21 Mei 1990.

5. Harum Energy Tbk (HRUM)

PT harum Energy didirikan pada tanggal 12 Oktober 1995 berdasarkan Akta

Notaris No.79 yang dibuat dihadapan notaris Eliwaty Tjitra, S.H. Akta Pendirian

Perusahaan tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia.

Kegiatan usaha perusahaan adalah pertambangan, perdagangan, dan jasa. Perusahaan

melakukan penawaran umum atas 500.000.000 lembar saham kepada masyarakat

pada tanggal 25 Januari 2006. Kantor pusat perusahaan berada di Jakarta.

6. Golden Energy Mines Tbk

PT. Golden Energy Mines Tbk. (GEMS) mengoperasikan pertambangan batubara termal dengan proyek batubara seluruhnya berlokasi di Indonesia yang tersebar di Sumatra Selatan, Kalimantan Selantan, dan Kalimantan Tengah. GEMS beroperasi sebagai anak usaha dari PT. Dian Swastatika Sentosa. Perusahaan didirikan pada tahun 1997 dan berkantor pusat di Jakarta, Indonesia. GEMS tercatat pada Bursa Efek Indonesia pada tanggal 17 November 2011 pada papan utama.

penjualan batubara GEMS 59,99% untuk diekspor dan sisanya 40,01% untuk domestik. Pada tanggal 09 Nopember 2011, GEMS memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Rp100,- per saham saham dengan harga penawaran Rp2.500,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 17 Nopember 2011

7. PT Elnusa Tbk (ELSA)

PT. Elnusa Tbk merupakan perusahaan yang bergerak di sektor pertambangan

dengan produk yang dihasilkan yaitu minyal mentah dan gas alam, yang telah berdiri

sejak tanggal 25 Januari 1969. Perseroan mencatatkan sahamnya di Bursa Efek

Indonesia pada tanggal 6 Februari 2008. Komposisi kepemilikan saham saat ini

dipegang oleh Perusahaan Pertambangan Minyak dan Gas Bumi Negara sebesar

41,10%, PT. Benakat Petroleum Energy Tbk sebesar 24,60%, BSI Bank Limited

sebesar 5,25%, dan Publik sebesar 29,05%. Perusahaan ini berkantor pusat di Graha

Elnusa, Jl. T.B. Simatupang Kav. 1B Jakarta – 12560.

8. Radiant Utama Interisco (RUIS)

PT Radiant Utama Interisco Tbk (RUIS) adalah penyedia layanan energi yang

memeberikan berbagai solusi terkemuka di bidang Industri Minyak dan Gas. Kami

menyediakan jasa pendukung untuk industri energi dan melayani berbagai layanan

untuk memenuhi setiap kebutuhan pelanggan kami baik darat maupun lepas pantai.

RUIS dan anak perusahaannya terdiri dari PT Supraco Indonesia, PT Spraco Lines

dan PT Supraco Deep Water, memiliki sekitar Rp 1,8 Triliun penjualan,

di seluruh Indonesia.

RUIS didirikan sejak tahun 1984 berdasarkan akta pendirian no 41 tanggal 22

Agustus 1984. RUIS telah berpengalaman dalam sektor Industri Minyak dan Gas di

Indonesia selama lebih dari 30 tahun dalam memberikan layanan dukungan teknis

untuk sektor minyak dan gas dari hulu ke hilir, dan juga dengan industri terkait

lainnya. Perusahaan memulai debutnya di pasar modal pada tahun 2006, dengan

keuntungan Rp 42.500.000.000,- dari Initial Public Offering (IPO). Pada tanggal 12

Juli 2006, perusahaan pertama kali go public dan efektif tercatat di Bursa Efek Jakarta

(sekarang Bursa Efek Indonesia) dengan jumlah saham mencapai 770 juta lembar

saham dengan kode “RUIS”.

9. PT Timah (persero) Tbk (TINS)

PT Timah Persero Tbk atau disingkat PT TIMAH adalah Badan Usaha Milik

Negara (BUMN) yang bergerak di bidang pertambangan atau eksplorasi timah.

Perusahaan ini adalah penghasil timah dunia terbesar pada tahun 2008. PT Timah

(Persero) Tbk mewarisi sejarah panjang usaha pertambangan timah di Indonesia yang

sudah berlangsung lebih dari 200 tahun. Sumber daya mineral timah di Indonesia

ditemukan tersebar di daratan dan perairan sekitar pulau-pulau Bangka, Belitung,

Singkep, Karimun dan Kundur.

Restrukturisasi perusahaan berhasil memulihkan kesehatan dan daya saing

perusahaan, menjadikan PT Timah (Persero) Tbk layak untuk di privatisasikan

sebagian. PT Timah (Persero) Tbk melakukan penawaran umum perdana di pasar

modal Indonesia dan internasional, dan mencatatkan sahamnya di Bursa Efek Jakarta,

Bursa Efek Surabaya, dan the London Stock Exchange pada tanggal 19 Oktober 1995.

65% sahamnya dimiliki oleh Negara Republik Indonesia. Saat ini PT Timah (Persero)

Tbk dikenal sebagai perusahaan penghasil logam timah terbesar di dunia dan sedang

dalam proses mengembangkan usahanya di luar penambangan timah dengan tetap

berpijak pada kompetensi yang dimiliki dan dikembangkan.

4.2 Analisis Deskriptif

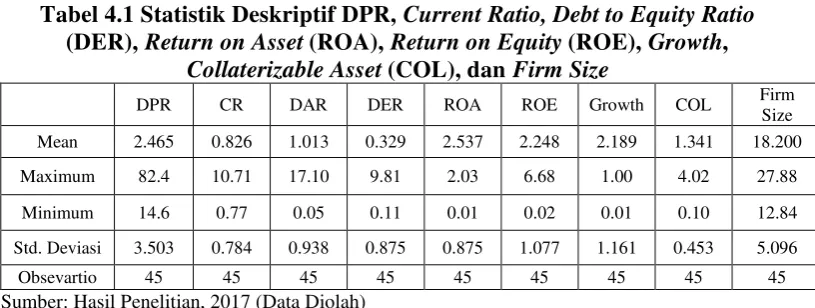

Analisis deskriptif digunakan untuk memberikan informasi mengenai variabel penelitian yang utama. Ukuran yang digunakan antara lain frekuensi tendensi sentral (mean, median, modus), disperse (deviasi standar, variance), dan pengukur-pengukur bentuk seperti measures of sharpe. Dalam penelitian ini, variabel yang digunakan dalam perhitungan statistik deskriptif ini adalah DPR, Current Ratio, Debt to Equity Ratio (DER), Return on Asset (ROA), Return on Equity (ROE), Growth, Collaterizable Asset (COL), dan Firm Size.

Tabel 4.1 Statistik Deskriptif DPR, Current Ratio, Debt to Equity Ratio (DER), Return on Asset (ROA), Return on Equity (ROE), Growth,

Collaterizable Asset (COL), dan Firm Size

DPR CR DAR DER ROA ROE Growth COL Firm Size Mean 2.465 0.826 1.013 0.329 2.537 2.248 2.189 1.341 18.200

Maximum 82.4 10.71 17.10 9.81 2.03 6.68 1.00 4.02 27.88

Minimum 14.6 0.77 0.05 0.11 0.01 0.02 0.01 0.10 12.84

Std. Deviasi 3.503 0.784 0.938 0.875 0.875 1.077 1.161 0.453 5.096

Obsevartio 45 45 45 45 45 45 45 45 45

Sumber: Hasil Penelitian, 2017 (Data Diolah)

1. Variabel DPR (dividend payout ratio) memiliki nilai minimum 14.6% yang diperoleh PT. Elnusa Tbk (ELSA) pada tahun 2013 dengan dividend per share Rp.15.111.000 dan earning per share Rp.32,82, PT.Adaro Energy Tbk (ADRO) tahun 2013 memiliki nilai minimum 21.9% dengan dividend per share Rp.35.185.000 dan earning per share Rp.11,20, dan pada perusahaan Petrosea Tbk (PTRO) pada tahun 2012 memiliki nilai minimum 30,1% dengan dividend per share Rp.21.057.000 dan earning per share Rp.0,487, sedangkan nilai DPR maksimum adalah 82,4% yang diperoleh oleh Golden Energy Mines (GEMS) pada tahun 2014 dengan dividend per share Rp.3.028.877 dan earning per share Rp.18,30, pada perusahaan Radiant Utama Interisco Tbk (RUIS) tahun 2014 memiliki nilai maksimum 78,6% dengan dividend per share Rp.5.775.156 dan earning per share Rp.72,79. Dan pada PT.Tambang Batubara Tbk (PTBA) tahun 2012 memiliki nilai maksimum 69,3% dengan dividend per share Rp.1.613.116.000 dan earning per share Rp.12,62. Diketahui rata-rata (mean) nilai DPR adalah 2,465 dan standar deviasinya 3,503 dengan jumlah pengamatan sebanyak 45.

maksimum adalah 10,71 diperoleh oleh PT. Adaro Energy Tbk (ADRO) pada tahun 2015 dengan aktiva lancar Rp.4.866.110 dan utang lancar Rp.454.473, Harum Energy Tbk (HRUM) pada tahun 2015 memiliki nilai maksimum 4,76 dengan aktiva lancar Rp.155.203.973 dan utang lancar Rp.32.609.650 dan PT.Petrosea Tbk (PTRO) pada tahun 2011 memiliki nilai maksimum 3,35 dengan aktiva lancar Rp.377.298 dan utang lancar Rp.112.459. Rata-rata (mean) nilai CR adalah 0,826 dan standar deviasinya 0,784 dengan jumlah pengamatan sebanyak 45.

4. Variabel DER (debt to equity ratio) memiliki nilai minimum 0,11 yang diperoleh PT.Harum Energy Tbk (HRUM) pada tahun 2015 dengan total utang Rp.45.159.139 dan total ekuitas Rp.408.205.682, Golden Energy Mines Tbk (GEMS) pada tahun 2014 memiliki nilai minimum 0,27 dengan total utang Rp.67.581.886 dan total ekuitas Rp.248.057.605 dan pada Timah (persero) Tbk (TINS) tahun 2012 memiliki nilai minimum 0,34 dengan total utang Rp.1.542.807 dan total ekuitas Rp.4.558.200, sedangkan DER maksimum adalah 9,81 yang diperoleh Golden Energy Mines Tbk (GEMS) pada tahun 2014 dengan total utang Rp.1.053.418.020.786 dan total ekuitas Rp.2.968.975.546, PT Radiant Utama Interinsco Tbk (RUIS) pada tahun 2012 memiliki nilai maksimum 3,92 dengan total utang Rp.933.324.871.170 dan total ekuitas Rp.237.936.336.553 dan pada Petrosea Tbk (PTRO) tahun 2012 memiliki nilai maksimum 1,83 dengan total utang Rp.342.452 dan total ekuitas Rp.187.290. Rata-rata (mean) DER adalah 0,329 dan standar deviasinya 0,875 dengan jumlah pengamatan sebanyak 45.

tahun 2011 dengan laba setelah pajak Rp.766.267 dan total aktiva Rp.377.298, Indo Tambangraya Megah Tbk (ITMG) pada tahun 2011 memiliki nilai maksimum 0,46 dengan laba bersih setelah pajak Rp.729.938 dan total aset Rp.1.578.474, dan pada Tambang Batubara Bukit Asam Tbk (PTBA) tahun 2014 memiliki nilai maksimum 0,36 dengan laba bersih setelah pajak Rp.4.141.132 dan total aset Rp.4.510.262. Rata-rata (mean) nilai ROA adalah 2,537 dan standar deviasinya 0,875 dengan jumlah pengamatan sebanyak 45. 6. Variabel ROE (return on equity) memiliki nilai minimum 0,02 diperoleh PT.

7. Variabel Growth memiliki nilai minimum 0,01 diperoleh Radiant Utama Interinsco Tbk (RUIS) pada tahun 2014 dengan jumlah total aset Rp.1.266.471.770.861, Elnusa Tbk (ELSA) pada tahun 2012 memiliki nilai minimum 0,02 dengan total aset Rp.4.294.557 dan pada Adro Energy Tbk (ADRO) tahun 2011 memiliki nilai minimum 0,02 dengan total aset Rp.5.658.961, sedangkan nilai growth maksimum adalah 1,00 diperoleh dari Golden Energy Mines Tbk (GEMS) pada tahun 2012 dengan jumlah total aset Rp.3.440.326.009, Radiant Utama Interinsco Tbk (RUIS) pada tahun 2011 memiliki nilai maksimum 0,70 dengan total aset Rp.985.922.224.185 dan pada Petrosea Tbk (PTRO) tahun 2012 memiliki nilai maksimum 0,66 dengan jumlah total aset Rp.377.298 .Rata-rata (mean) nilai growth adalah 2,189 dan standar deviasinya 1,161 dengan jumlah pengamatan sebanyak 45.

(RUIS) tahun 2015 memiliki nilai maksimum 0,43 dengan aktiva tetap Rp.474.338.230.928 dan total aset Rp.1.091.753.891.437. Rata-rata (mean) nilai COL adalah 1,341 dan standar deviasinya 0,453 dengan jumlah pengamatan sebanyak 45.

9. Variabel Firm Size memiliki nilai minimum 12,84 diperoleh Petrosea Tbk (PTRO) pada tahun 2011 dengan total aset Rp.377.298, Indo Tambangraya Megah Tbk (ITMG) pada tahun 2013 memiliki nilai minimum 14,15 dengan total aset Rp.1.392.140 dan pada Elnusa Tbk (ELSA) tahun 2014 memiliki nilai minimum 15,26 dengan total aset Rp.4.256.884, sedangkan nilai firm size maksimum adalah 27,88 diperoleh Radiant Utama Interinsco Tbk (RUIS) pada tahun 2013 dengan total aset Rp.1.277.942.893.245, Golden Energy Mines Tbk (GEMS) pada tahun 2012 memiliki nilai maksimum 21,96 dengan total aset Rp.3.440.326.009 dan pada Harum Energy Mines Tbk (HRUM) tahun 2012 memiliki nilai maksimum 20,10 dengan total aset Rp.538.639.301. Rata-rata (mean) nilai firm size adalah 18,200 dan standar deviasinya 5,096 dengan jumlah pengamatan sebanyak 45.

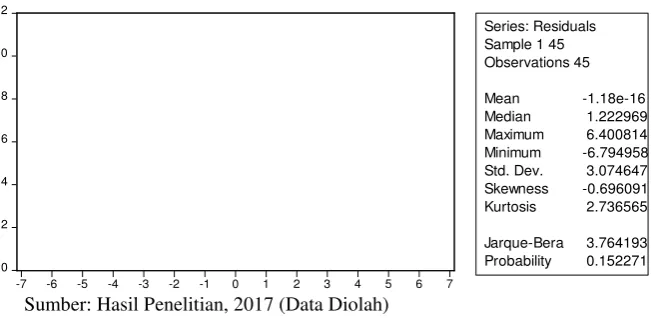

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Jarque-Bera (J-B). Dalam penelitian ini, tingkat signifikansi yang digunakan . Dasar pengambilan keputusan adalah melihat angka probabilitas dari statistik J-B, dengan ketentuan yaitu jika nilai probabilitas 0,05, maka asumsi normalitas terpenuhi namun jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

Gambar 4.1 Uji Normalitas dengan Uji Jarque-Bera

0 Kurtosis 2.736565

Jarque-Bera 3.764193 Probability 0.152271

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Perhatikan bahwa berdasarkan Gambar 4.1, diketahui nilai probabilitas dari statistik J-B adalah 0,152271. Karena nilai probabilitas , yakni 0,152271, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas dipenuhi.

4.3.2. Uji Multikolinearitas

merupakan indikasi adanya multikolinearitas. Hasil uji multikolinearitas disajikan pada Tabel 4.2.

Tabel 4.2 Uji Multikolinearitas dengan Matriks Korelasi

CR DAR DER ROE ROA GROWTH COL FIRM SIZE CR 1.000000 -0.052494 0.014046 0.03960 0.037343 -0.088730 -0.091583 0.848403 DAR -0.052494 1.000000 -0.271271 -0.037879 -009435 0.654374 0.023385 -0.343879 DER 0.014046 -0.271271 1.000000 0.913243 0.077170 -0.214686 -0.232565 -0.652491 ROE 0.003960 -0.037879 0.913243 1.000000 0.109641 -0.081691 -0.175581 -0.352189 ROA 0.037343 -0.009435 0.077170 0.109641 1.000000 -0.165453 0.155949 -0.071016 Growth -0.088730 0.654374 -0.214686 -0.081691 -0.165453 1.000000 -0.223954 0.059632 COL -0.0915183 0.023385 -0.232565 -0.175581 0.155949 -0.223954 1.000000 -0.015926 FIRM

SIZE 0.848403 -0.343879 -0.652491 0.352189 -0.071016 0.059632 -0.015926 1.000000

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Berdasarkan Tabel 4.2, dapat dilihat bahwa korelasi antara CR dan DAR sebesar -0,052494, korelasi antara DER dan DAR sebesar 0,014046, dan seterusnya. Dari hasil pengujian multikolinearitas pada Tabel 4.2 dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas antar variabel independen. Hal ini karena nilai korelasi antar variabel independen tidak lebih dari 0,9.

4.3.3 Uji Autokorelasi

Asumsi mengenai independensi terhadap residual (non-autokorelasi) dapat diuji dengan menggunakan uji Watson. Nilai statistik dari uji Durbin-Watson berkisar di antara 0 dan 3. Nilai statistik dari uji Durbin-Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasi terjadi autokorelasi.

Tabel 4.3 Uji Autokorelasi dengan Uji Durbin-Watson

q

Log likelihood -95.38472 Hannan-Quinn criter. 5.061577 F-statistic 0.416471 Durbin-Watson stat 2.178437 Prob(F-statistic) 0.937804

Berdasarkan Tabel 4.3, nilai dari statistik Durbin-Watson adalah 2,178437. Perhatikan bahwa karena nilai statistik Durbin-Watson terletak di antara 1 dan 3, maka asumsi non-autokorelasi terpenuhi. Dengan kata lain, tidak terjadi gejala autokorelasi yang tinggi pada residual.

4.3.4 Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan Uji White. Dasar pengambilan keputusan adalah melihat angka probabilitas dari statistik uji White.

Tabel 4.4 Uji Heteroskedastisitas dengan Uji White Heteroskedasticity Test: White

F-statistic 1.790875 Prob. F(7,37) 0.1185 Obs*R-squared 11.38816 Prob. Chi-Square(7) 0.1226

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Berdasarkan Tabel 4.4, nilai Prob. Chi-Square dari Obs *R-squared = 0,1226 0,05, maka asumsi homoskedastisitas terpenuhi. Dengan kata lain, tidak terjadi gejala heteroskedastisitas yang tinggi pada residual.

4.4 Pemilihan Model Data Panel

4.4.1 Penentuan pemilihan Model Estimasi antara Common Effect Model (CEM) dan Fixed Effect Model (FEM) dengan Uji Chow

Dalam menentukan apakah model estimasi CEM atau FEM dalam membentuk model regresi, maka dapat digunakan uji Chow. Hipotesis yang diuji sebagai berikut.

Common Effect Model Fixed Effect Model Dengan kriteria:

1. Jika nilai probabilitas chi-square < 0,05, maka ditolak dan diterima.

2. Jika nilai probabilitas chi-square 0,05, maka diterima dan ditolak.

Berikut hasil berdasarkan uji Chow dengan menggunakan Eviews 9. Tabel 4.5 Hasil Uji Chow

Redundant Fixed Effects Tests Pool: DATAPANEL_AMEL Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 2.630898 (7,25) 0.0350 Cross-section Chi-square 22.078354 7 0.0025

Sumber: Hasil Penelitian, 2017 (Data Diolah)

4.4.2 Penentuan Model Estimasi antara Fixed Effect Model (FEM) dan Random Effect Model (REM) dengan Uji Hausman

Untuk mengetahui apakah model antara fixed effect model dengan random effect model untuk membentuk model regresi dapat digunakan uji Hausman. Hipotesisi yang digunakan adalah sebagai berikut:

Random Effect Model (REM) Fixed Effect Model

Dengan kriteria:

1. Jika nilai probabilitas < 0,05, maka ditolak dan diterima. 2. Jika nilai probabilitas 0,05, maka diterima dan ditolak. Berikut hasil berdasarkan uji Hausman dengan menggunakan Eviews 9.

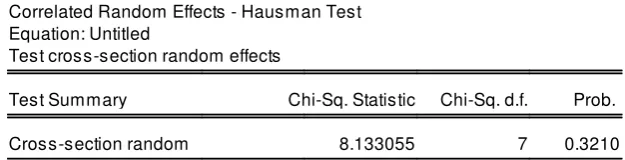

Tabel 4.6 Hasil Uji Hausman

Correlated Random Effects - Hausman Test Equation: Untitled

Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 8.133055 7 0.3210

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Berdasarkan uji Hausman pada Tabel 4.3, diketahui nilai probilitasnya adalah 0.3210. Karena nilai probabilitas > 0,05, maka model estimasi yang digunakan adalah Random effect model (REM).

4.5 Analisis Regresi Data Panel Berganda

Asset, Growth, Collaterizable Asset dan Firm Size terhadap Kebijakan Dividen yang diproksikan dengan DPR pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Pengujian regresi data panel berganda dilakukan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh Current Ratio, DER, ROA, ROE, Growth, COL, dan Firm Size dengan DPR. Hasil regresi dapat dilihat pada Tabel 4.7 berikut.

Tabel 4.7

Pengujian Regresi Berganda Data Panel

Dependent Variable: DPR

Method: Panel EGLS (Cros s -s ection random effects ) Date: 02/01/17 Tim e: 06:19

Sam ple: 2011 2015 Periods included: 5 Cros s -s ections included: 9

Total panel (unbalanced) obs ervations : 44

Swam y and Arora es tim ator of com ponent variances

Variable Coefficient Std. Error t-Statis tic Prob.

C -5.883652 1.980372 -2.970983 0.0053 CR 0.236250 0.396267 0.596188 0.5549 DAR -0.108709 0.539969 -0.201324 0.8416 DER -0.081044 0.866494 -0.093531 0.9260 ROE -0.334539 0.275155 -1.215819 0.2322 ROA -0.080291 0.850910 -0.094359 0.9254 GROWTH -0.718347 0.995913 -0.721295 0.4755 COL 0.145447 0.069124 2.104154 0.0426 SIZE 0.560238 0.095235 5.882713 0.0000

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Berdasarkan pengelolaan data pada Tabel 4.7 pada kolom Coefficients , diperoleh model persamaan regresi sebagai berikut:

+ + + + b5X5 + b6X6 + b7X7+ b8X8 + e

Sehingga, persamaan regresi data panel berganda adalah sebagai berikut :

Berdasarkan persamaan regresi berganda yang telah dijabarkan, berikut interpretasi dari model persamaan regresi tersebut :

a. Konstanta sebesar 5,883 mencerminkan bahwa walaupun tanpa mempertimbangkan variabel independen, maka nilai dividend payout ratio (DPR) sebesar 5,883%.

b. Koefisien regresi Current Ratio (CR) sebesar 0,236 , artinya setiap kenaikan CR sebesar 1% dan variabel lain dianggap konstan, maka akan meningkatkan DPR sebesar 0,236%.

c. Koefisien regresi Debt to Total Asset (DAR) sebesar -0,108, artinya setiap kenaikan DAR sebesar 1% dan variabel lain dianggap konstan, maka akan menurunkan DPR sebesar 0,108%.

d. Koefisien regresi Debt to Equity Ratio (DER) sebesar -0,810, artinya setiap kenaikan DER sebesar 1% dan variabel lain dianggap konstan, maka akan menurunkan DPR sebesar 0,810%.

e. Koefisien regresi Return on Equity (ROE) sebesar -0,334, artinya setiap kenaikan ROE sebesar 1% dan variabel lain dianggap konstan, maka akan menurunkan DPR sebesar 0,334%.

f. Koefisien regresi Return on Asset (ROA) sebesar -0,080, artinya setiap kenaikan ROA sebesar 1% dan variabel lain dianggap konstan, maka akan menurunkan DPR sebesar 0,080%.

h. Koefisien regresi Collaterizable Asset (COL) sebesar 0,145, artinya setiap kenaikan COL sebesar 1% dan variabel lain dianggap konstan, maka akan meningkatkan DPR sebesar 0,145%

i. Koefisien regresi Firm Size sebesar 0,560, artinya setiap kenaikan Firm Size sebesar 1% dan variabel lain dianggap konstan, maka akan meningkatkan DPR sebesar 0,560%

4.6 Pengujian Hipotesis

Pada pengujian hipotesis, akan dilakukan pengujian signifikansi koefisien regresi secara simultan (uji F), uji signifikansi koefisien regresi secara parsial (uji t) dan analisis koefisien determinasi. Nilai-nilai statistik dari uji F, uji t dan koefisien determinasi, tersaji pada Tabel 4.8 berikut:

Tabel 4.8

Nilai Statistik dari Uji F, Uji t dan Koefisien Determinasi Dependent Variable: DPR

Method: Panel EGLS (Cros s -s ection random effects ) Date: 02/01/17 Tim e: 06:19

Sam ple: 2011 2015 Periods included: 5 Cros s -s ections included: 9

Total panel (unbalanced) obs ervations : 44

Swam y and Arora es tim ator of com ponent variances

Variable Coefficient Std. Error t-Statis tic Prob. C -5.883652 1.980372 -2.970983 0.0053 CR 0.236250 0.396267 0.596188 0.5549 DAR -0.108709 0.539969 -0.201324 0.8416 DER -0.081044 0.866494 -0.093531 0.9260 ROE -0.334539 0.275155 -1.215819 0.2322 ROA -0.080291 0.850910 -0.094359 0.9254 GROWTH -0.718347 0.995913 -0.721295 0.4755 COL 0.145447 0.069124 2.104154 0.0426 SIZE 0.560238 0.095235 5.882713 0.0000

Effects Specification

S.D. Rho Cros s -s ection random 1.03E-07 0.0000 Idios yncratic random 2.031254 1.0000

Weighted Statis tics

R-s quared 0.530093 Mean dependent var -2.325879 Adjus ted R-s quared 0.422686 S.D. dependent var 3.415696 S.E. of regres s ion 2.595286 Sum s quared res id 235.7429 F-s tatis tic 4.935359 Durbin-Wats on s tat 1.637579 Prob(F-s tatis tic) 0.000387

4.6.1 Uji Signifikansi Pengaruh Simultan (Uji F)

Pengujian secara simultan menunjukkan bahwa adanya pengaruh yang signifikan variabel independen terhadap variabel dependen yang dapat dilihat pada Tabel 4.8 yaitu dengan probabilitas 0,000387 pada tingkat sinigikasi 0.05. Dengan probabilitas 0.00387 yang lebih rendah dibandingkan signifikasi pada 0.05 menunjukan bahwa semua variabel independen yaitu Current Ratio, Debt to Total Asset, Debt to Equity Ratio, Return on Asset, Return on Equity, Growth, Collaterizable Asset dan Firm Size berpengaruh secara simultan terhadap kebijakan dividen perusahaan pertambangan terbuka di Bursa Efek Indonesia. 4.6.2 Uji Signifikansi Pengaruh Parsial (Uji t)

Adapun ketentuan menerima dan menolak hipotesis adalah sebagai berikut:

1. Jika t hitung ≤ t tabel atau nilai signifikansi ≥ 0,05 maka Ho diterima. Hal ini berarti secara parsial current ratio, debt to equity ratio, debt to total asset, return on asset, return on equity, growth, collaterizable asset, dan size berpengaruh tidak signifikan terhadap dividend payout ratio perusahaan sektor pertambangan terbuka di Bursa Efek Indonesia.

2. Jika T hitung ≥ t tabel atau nilai signifikansi ≤ 0,05, maka Ho diterima. Hal ini berarti secara parsial current ratio, debt to equity ratio, debt to total asset, return on asset, return on equity, growth, collaterizable asset, dan size berpengaruh secara signifikan terhadap dividend payout ratio perusahaan sektor pertambangan terbuka di Bursa Efek Indonesia.

Namun, sebelum menentukan nilai t tabel, terlebih dahulu menghitung derajat kebebasan. Berikut rumus untuk menghitung derajat kebebasan.

Derajat Kebebasan = n – k di mana:

n = banyaknya observasi

k = banyaknya variabel (dependen dan independen)

Maka berdasarkan Tabel 4.8 kesimpulan yang didapat adalah sebagai berikut:

1. Nilai t hitung variabel Current Ratio (CR) ≤ t tabel (0,596188 ≤ 1,68830), maka dengan tingkat signifikansi sebesar 0,05, dapat dinyatakan bahwa current ratio berpengaruh positif tidak signifikan terhadap dividend payout ratio. 2. Nilai t hitung variabel Debt to Total Asset (DAR) ≤ t tabel (-0,201324 ≤

1,68830), maka dengan tingkat signifikansi sebesar 0,05, dapat dinyatakan bahwa debt to total asset berpengaruh negatif tidak signifikan terhadap dividend payout ratio.

3. Nilai t hitung variabel Debt to Equity Ratio (DER) ≤ t tabel (-0,093531 ≤ 1,68830), maka dengan tingkat signifikansi sebesar 0,05, dapat dinyatakan bahwa debt to equity ratio berpengaruh negatif tidak signifikan terhadap dividend payout ratio.

4. Nilai t hitung variabel Return on Equity (ROE) ≤ t tab el ( -1,215819 ≤ 1,68830), maka dengan tingkat signifikansi sebesar 0,05, dapat dinyatakan bahwa return on equity berpengaruh negatif tidak signifikan terhadap dividend payout ratio.

6. Nilai t hitung variabel Growth ≤ t tab el (-0,721295 ≤ 1,68830), maka dengan tingkat signifikansi sebesar 0,05, dapat dinyatakan bahwa growth berpengaruh negatif tidak signifikan terhadap dividend payout ratio.

7. Nilai t hitung variabel Collaterizable Asset (COL) ≥ t tabel (2.104154 ≥ 1,68830), maka dengan tingkat signifikansi sebesar 0,05, dapat dinyatakan bahwa collaterizable asset berpegaruh positif signifikan terhadap dividend payout ratio.

8. Nilai t hitung variabel Firm Size (Size) ≥ t tabel (5.882713 ≥ 1,68830), maka dengan tingkat signifikansi sebesar 0,05, dapat dinyatakan bahwa Size berpegaruh positif signifikan terhadap dividend payout ratio.

4.6.3 Analisis Koefisien Determinasi

Koefisien determinasi ( ) merupakan suatu nilai (nilai proporsi) yang mengukur seberapa besar kemampuan variabel-variabel bebas yang digunakan dalam persamaan regresi, dalam menerangkan variasi variabel tak bebas (Supranto, 2005:158). Nilai koefisien determinasi berkisar antara 0 sampai 1. Nilai koefisien determinasi yang mendekati nol mencerminkan kemampuan variabel-variabel bebas secara simultan dalam menerangkan variasi variabel tidak bebas amat terbatas. Nilai koefisien determinasi yang mendekati satu mencerminkan variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel terikat.

Asset, Growth dan Size mampu menjelaskan Dividend Payout Ratio secara simultan sebesar 53,00 %, sisanya sebesar 47.00% dipengaruhi oleh faktor-faktor lain.

4.7 Pembahasan

1. Pengaruh Likuiditas terhadap Kebijakan Dividen

Menurut Fitria (2014) likuiditas perusahaan tidak berpengaruh terhadap kebijakan dividen. Likuiditas perusahaan yang diukur dengan current ratio ini menunjukkan tingkat keamanan (margin of safety) kreditur jangka pendek atau kemampuan perusahaan untuk membayar hutang-hutangnya. Dari hasil penelitian yang dilakukan secara parsial, diketahui bahwa variabel current ratio berpengaruh positif tidak signifikan terhadap kebijakan dividen pada perusahaan pertambangan terbuka di Bursa Efek Indonesia.

yang menyatakan bahwa current ratio berpengaruh negatif signifikan terhadap dividend payout ratio.

2. Pengaruh Leverage terhadap Kebijakan Dividen

Dari hasil penelitian yang dilakukan secara parsial diketahui bahwa Debt to Total Asset dan Debt to Equity Ratio berpengaruh negatif tidak signifikan terhadap kebijakan dividen pada perusahaan pertambangan terbuka di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa leverage berpengaruh negatif terhadap dividend payout ratio menjelaskan bahwa perusahaan-perusahaan yang profitable memiliki lebih banyak earnings yang tersedia untuk investasi dan cenderung membangun ekuitas mereka relatif terhadap suatu perusahaan.

Oleh karena itu, semakin rendah leverage, akan semakin tinggi kemampuan perusahaan untuk membayar semua kewajibannya. Semakin besar proporsi hutang yang digunakan untuk struktur modal suatu perusahaan, maka akan semakin besar pula jumlah kewajibannya. Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividen yang akan diterima, karna kewajiban tersebut lebih diprioritaskan daripada pembagian dividen.

3. Pengaruh Profitabilitas terhadap Kebijakan Dividen

Profitablitias merupakan kemampuan perusahaan dalam memperoleh laba dalam hubungan dengan penjualan, total aktiva maupun modal sendiri. Analisis profitabilitas memberikan bukti pendukung mengenai kemampuan perusahaan memperoleh laba dan sejauh mana keefektifan perusahaan. Dari hasil penelitian yang dilakukan secara parsial diketahui bahwa Return on Asset dan Return on Equity berpengaruh negatif tidak signifikan terhadap kebijakan dividen pada perusahaan pertambangan terbuka di Bursa Efek Indonesia.

Hasil penelitian ini sejalan dengan Susanti (2015) yang menyatakan bahwa

apabila perusahaan memiliki laba yang semakin tinggi maka perusahaan akan

menggunakan laba tersebut untuk kegiatan operasi perusahaan atau untuk investasi

sehingga akan mengurangi pembayaran dividen. Alasannya, profitabilitas tidak

selamanya mempengaruhi kebijakan dividen terutama pada perusahaan yang sudah

lama dan berada pada tahap maturity, perusahaan-perusahaan ini telah memiliki

banyak cadangan laba yang dapat digunakan baik untuk diinvestasikan kembali

maupun dibagikan dalam bentuk dividen tanpa harus merubah proporsi dividen

pemegang saham yang sebagian besar juga merupakan pemegang saham pengendali

tanpa bergantung pada besarnya profitabilitas yang diperoleh perusahaan. Namun

penelitian ini tidak sejalan dengan Wahyuni (2015) yang menyatakan bahwa semakin besar profitabilitas perusahaan, maka kemampuan perusahaan untuk membayar dividen kepada investor semakin besar.

4. Pengaruh Growth terhadap Kebijakan Dividen

perusahaan pertambangan terbuka di Bursa Efek Indonesia. Tidak ditemukannya pengaruh yang signifikan dari variabel growth karena perusahaan yang menjadi sampel penelitian ini adalah perusahaan pertambangan yang termasuk dalam kategori perusahaan besar. Perusahaan besar cenderung memiliki alternatif pendanaan yang lebih banyak, sehingga perusahaan menjadi kurang bergantung pada pendanaan internal. Ketika perusahaan membutuhkan tambahan dana untuk membiayai pertumbuhannya, maka perusahaan tidak mengurangi porsi dividen yang dibagikan kepada para pemegang saham melainkan akan mencari pendanaan eksternal di pasar modal.

Tanda negatif pada koefisien regresi variabel growth sesuai dengan asumsi semula bahwa growth akan berpengaruh negatif terhadap dividend payout ratio. Tanda negatif pada penelitian ini dengan alasan bahwa manajer dalam bisnis perusahaan dengan memperhatikan pertumbuhan lebih menyukai untuk menginvestasikan pendapatan setelah pajak dan mengharapkan kinerja yang lebih baik dalam growth secara keseluruhan.

5. Pengaruh COL (Collaterizable Aset) terhadap Kebijakan Dividen

Dari hasil penelitian yang dilakukan secara parsial, diketahui bahwa variabel COL berpengaruh positif signifikan terhadap kebijakan dividen tahun 2011-2015 pada perusahaan pertambangan terbuka di Bursa Efek Indonesia, yang memiliki arti bahwa semakin besar collaterizable assets akan meningkatkan pembayaran dividen pada perusahaan dan pengaruhnya terhadap dividend payout ratio sangat besar.

Hal ini dapat dilihat pada Tabel 4.8 yang menyatakan bahwa variabel collaterizable assets memiliki pengaruh yang paling dominan terhadap dividend payout ratio. Collaterizable asset yang besar dapat digunakan perusahaan untuk memperoleh pinjaman dari kreditur dengan jumlah yang agak besar juga, sebab jumlah aset yang besar dapat digunakan jaminan atas pinjaman yang besar. Dengan pinjaman yang diperoleh perusahaan dapat menginvestasikan pada proyek yang memberikan keuntungan yang besar, sehingga hal ini akan meningkatkan keuntungan perusahaan, oleh karena itu pembayaran dividen kepada pemegang saham akan besar pula. Dan dengan collaterizable asset yang besar akan mengurangi agency problem antara pemegang saham dan pihak kreditur, sehingga agency cost akan semakin kecil.

collaterizable asset berpengaruh negatif tidak signifikan terhadap dividend payout ratio.

6. Pengaruh Firm Size terhadap Kebijakan Dividen

Tanda positif pada koefisien variabel sesuai dengan asumsi semula yaitu bahwa semakin besar firm size atau ukuran suatu perusahaan, maka akan semakin besar pula dividen yang dibagikan. Tanda positif pada firm size berarti bahwa perusahaan berusaha meningkatkan asetnya melalui penjualan yang akan berpengaruh terhadap ukuran perusahaan. Karena dengan semakin tingginya tingkat penjualan maka diharapkan akan banyak dana yang masuk sehingga pembayaran dividen akan lebih besar pula.

Hasil penelitian menunjukkan bahwa semakin tinggi size, semakin tinggi Dividend Payout Ratio (DPR). Besarnya perusahaan berperan dalam besarnya rasio pembayaran dividen. Perusahaan yang besar cenderung mempunyai akses yang lebih mudah dalam pasar modal, sehingga perusahaan dapat membayarkan dividen yang lebih besar dari laba yang diperolehnya sehingga mengurangi ketergantungan pada pendanaan internal.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan sebelumnya, maka dapat disimpulkan sebagai berikut.

1. Secara simultan Likuiditas, Leverage, Profitabilitas, Growth, Collaterizable Asset dan Firm Size, berpengaruh signifikan terhadap kebijakan dividen pada perusahaan pertambangan terbuka di Bursa Efek Indonesia .

2. Secara parsial, Likuiditas berpengaruh positif tidak signifikan terhadap dividend payout ratio (DPR). Leverage berpengaruh negatif tidak signifikan terhadap dividend payout ratio (DPR), Profitabilitas berpengaruh negatif tidak signifikan terhadap dividend payout ratio (DPR), Growth berpengaruh negatif tidak signifikan terhadap dividend payout ratio (DPR), Collaterizable Asset (COL) berpengaruh positif signifikan terhadap dividend payout ratio (DPR) dan Firm Size berpengaruh positif signifikan terhadap dividend payout ratio (DPR) pada perusahaan pertambangan terbuka di Bursa Efek Indonesia.

5.2 Saran

Adapun saran-saran yang dapat diberikan peneliti berdasarkan hasil penelitian ini adalah:

dalam penelitian ini hanya mampu mempengaruhi variabel independen sebesar 53%.

2. Penelitian lebih lanjut diharapkan tidak hanya pada perusahaan pertambangan yang terdaftar Bursa Efek Indonesia namun menggunakan sampel perusahaan dari beberapa sektor lain agar jumlah sampel lebih banyak dan variatif.