1

PENGARUH ADOPSI IFRS, LEVERAGE DAN UKURAN PERUSAHAAN

TERHADAP MANAJEMEN LABA

Yunita Eka P

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of this research is to examine the influence of IFRS adoption, leverage, and size firm to the earnings management practice in financial reporting. The data is secondary data which are manufacturing companies which are listed in Indonesia Stock Exchange. The samples are 51 manufacturing companies which are listed in Indonesia Stock Exchange in 2010 which have been selected by using purposive sampling technique. Discretionary accruals Francis model et al (2005) is used for the measurement of earnings management. The multiple linear regressions are used as analysis model in this research.

The result of the research shows that IFRS adoption has no influence to the earnings management since the revision of 7 Accounting Standard Statements (PSAK) on IFRS convergence program do not influence the accounting policy which has been implemented in the company. The leverage has positive influence to the earnings management, the result of the research is based on positive accounting theory that is debt covenant purposes. Whereas size firm has no influence to the earnings management because when the size firm is getting bigger the accountability, credibility, and the reporting of financial statement is formed, so the possibility of a manager to do earnings management is small.

Keywords:Earnings Management, IFRS Adoption, Leverage, and Size Firm

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh adopsi IFRS, leverage, dan ukuran

perusahaan terhadap praktek manajemen laba dalam pelaporan keuangan. Data yang digunakan dalam penelitian ini merupakan data sekunder yaitu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Jumlah sampel yang digunakan dalam penelitian ini sebanyak 51 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010

yang diambil dengan menggunakan teknik purposive sampling. Pengukuran manajemen laba

dalam penelitian ini menggunakan discretionary accruals model Francis et al. (2005). Metode

analisis dari penelitian ini menggunakan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa adopsi IFRS tidak berpengaruh terhadap manajemen laba, hal ini dikarenakan revisi 7 PSAK pada program konvergensi IFRS tidak

mempengaruhi kebijakan akuntansi yang telah diterapkan di perusahaan. Leverage

berpengaruh positif terhadap manajemen laba, hasil penelitian tersebut didasarkan pada

teori akuntansi positif yaitu debt covenant purposes. Sedangkan ukuran perusahaan tidak

berpengaruh terhadap manajemen laba, dikarenakan semakin besar ukuran perusahaan akan semakin terbentuk kredibilitas dan akuntabilitas dan pelaporan informasi keuangan, sehingga kecil kemungkinan manajer akan melakukan manajemen laba.

2 PENDAHULUAN

Standar akuntansi yang berlaku di Indonesia sebelum adopsi IFRS dilakukan merupakan standar yang fleksibel yang memungkinkan adanya pemberlakuan metode-metode akuntansi yang berbeda pada setiap perusahaan. Standar yang fleksibel ini

menimbulkan kemungkinan terjadinya accounting creative dan manajemen laba. Pengaruh

adopsi IFRS pada manajemen perusahaan yaitu persyaratan akan item-item pengungkapan semakin tinggi, dengan mengadopsi IFRS manajemen memiliki akuntabilitas yang tinggi dalam menjalankan perusahaan, laporan keuangan perusahaan dapat digunakan untuk pengambilan keputusan bagi pihak di luar manajemen karena informasi yang terdapat dalam laporan keuangan tersebut menjadi lebih relevan, krusial, akurat dan mudah untuk dipahami. Dengan mengadopsi IFRS, akan lebih membantu para investor dalam mengestimasikan investasi pada perusahaan berdasarkan data-data laporan keuangan perusahaan pada tahun sebelumnya, semakin meningkatnya tingkat pengungkapan suatu perusahaan maka berdampak pada rendahnya biaya modal perusahaan.

Informasi dalam laporan keuangan harus relevan dan representasi agar dapat mempengaruhi tujuan pengambilan keputusan. Informasi yang diberikan manajemen kepada pemegang saham harus dapat mewakili kondisi baik buruknya kondisi ekonomi suatu perusahaan. Scott (2012) menyatakan bahwa apabila beberapa pihak yang terkait dalam transaksi bisnis memiliki informasi lebih dibandingkan pihak lainnya, maka kondisi

tersebut dikatakan sebagai asimetri informasi (information asymmetry). Kondisi asimetri

tersebut dimanfaatkan oleh pihak manajemen untuk memaksimalkan kepentingan pribadinya dengan menyembunyikan informasi-informasi yang tidak diketahui oleh pemegang saham. Semuanya tidak terlepas dari apa yang disebut sebagai usaha-usaha

untuk mendapatkan keuntungan atau manfaat pribadi (obtaining private gains). Pihak

manajemen dapat mempengaruhi angka-angka akuntansi dalam pelaporan keuangan dengan cara melakukan manajemen laba.

Manajemen laba diduga dilakukan oleh pihak manajemen dalam proses pelaporan keuangan suatu perusahaan karena mereka mengharapkan suatu manfaat dari tindakan yang dilakukan. Manajemen laba tidak harus dikaitkan dengan upaya untuk memanipulasi data atau informasi akuntansi, tetapi lebih dikaitkan dengan pemilihan metode akuntansi (accounting methods) untuk mengatur keuntungan yang bisa dilakukan karena memang

diperkenankan menurut accounting regulations. Menurut Siregar dan Bachtiar (2003)

perusahaan yang melakukan manajemen laba cenderung mengungkapkan informasi lebih sedikit dalam laporan keuangannya agar tidak terdeteksi. Perusahaan dengan tingkat pengungkapan minimal cenderung melakukan manajemen laba dan sebaliknya. Sulistyanto (2008) mengemukakan bahwa keberadaan aturan dalam standar akuntansi dapat merupakan salah satu alat yang mengakomodasi dan memfasilitasi perusahaan melakukan kecurangan. Perusahaan dapat menyembunyikan kecurangan dengan memanfaatkan berbagai metode dan prosedur yang terdapat dalam standar akuntansi, sehingga standar akuntansi seolah-olah mengakomodasi dan memberi kesempatan perusahaan untuk mengatur dan mengelola laba perusahaan. Upaya mengurangi manajemen laba yaitu dengan melakukan koreksi terhadap standar akuntansi. Perbaikan standar akuntansi yang saat ini sedang menjadi isu

adalah adopsi International Financial Reporting Standard (IFRS). Cai et al. (2008)

mengungkapkan salah satu isu dari IASB adalah bahwa IFRS bertujuan untuk menyederhanakan berbagai alternatif kebijakan akuntansi yang diperbolehkan dan

diharapkan dapat membatasi pertimbangan kebijakan manajemen (management’s discretion)

terhadap manipulasi laba sehingga dapat meningkatkan kualitas laba.

Penelitian empiris telah dilakukan sebelumnya dan menemukan beberapa penemuan

yang berbeda, Santy et al. (2012) menyatakan bahwa adopsi IFRS tidak berpengaruh

3

positif terhadap manajemen laba. Penelitian Santy et al. bertolak belakang dengan penelitian

Barth, Landsman and Lang (2008) yang meneliti kualitas akuntansi sebelum dan sesudah dikenalkannya IFRS dengan menggunakan sampel sebanyak 327 perusahaan di 21 negara (dari 1.896 perusahaan yang diobservasi) yang telah mengadopsi IAS secara sukarela antara tahun 1994 dan 2003. Dalam penelitian ini ditemukan bukti bahwa setelah diperkenalkannya IFRS, tingkat manajemen laba menjadi lebih rendah, relevansi nilai menjadi lebih tinggi, dan pengakuan kerugian menjadi semakin tepat waktu, dibandingkan dengan masa sebelum

transisi di mana akuntansi masih berdasarkan local GAAP. Ahmed, Neel dan Wang (2010)

menemukan peningkatan yang signifikan terhadap manajemen laba (smoothing) setelah

adopsi IFRS relatif pada sampel perusahaan dari negara-negara yang tidak mengadopsi

standar IFRS (sebagian besar perusahaan-perusahaan AS). Halim et al. (2005) dalam

penelitiannya menyatakan bahwa asimetri informasi, kinerja masa kini dan masa depan,

faktor leverage, ukuran perusahaan berpengaruh signifikan pada manajemen laba. Penelitian

Barth et al. (2008) didukung oleh penelitian Jeanjean dan Stolowy (2008) menyatakan bahwa

penerapan standar IFRS berdampak pada kualitas laba khususnya manajemen laba dengan melakukan observasi pada 1.146 perusahaan dari Australia, Prancis, dan UK mulai tahun 2005 hingga 2006.

Penelitian ini juga bertujuan untuk meneliti apakah faktor-faktor lain seperti leverage

dan ukuran perusahaan juga berpengaruh terhadap manajemen laba. Perusahaan yang besar dianggap memiliki insentif yang cukup besar untuk melakukan manajemen laba, dengan alasan bahwa perusahaan besar harus mampu memenuhi ekspektasi dari investor atau

pemegang sahamnya.

TINJAUAN TEORETIS DAN HIPOTESIS Teori Keagenan dan Problem Keagenan

Teori keagenan menyatakan bahwa antara manajemen dan pemilik mempunyai kepentingan yang berbeda (Jensen dan Meckling, 1976). Perusahaan yang memisahkan fungsi pengelolaan dan kepemilikan akan rentan terhadap konflik keagenan (Lambert, 2001). Dalam model keagenan dirancang sebuah sistem yang melibatkan kedua belah pihak,

sehingga diperlukan kontrak kerja antara pemilik (principal) dan manajemen (agent). Dalam

kesepakatan tersebut diharapkan dapat memaksimumkan utilitas principal, dan dapat

memuaskan serta menjamin agen untuk menerima reward dari hasil aktivitas pengelolaan

perusahaan. Perbedaan kepentingan antara pemilik dan manajemen terletak pada

maksimalisasi manfaat (utility) pemilik (principal) dengan kendala (constraint) manfaat

(utility) dan insentif yang akan diterima oleh manajemen (agent). Karena kepentingan yang

berbeda sering muncul konflik kepentingan antara pemegang saham/ pemilik (principal)

dengan manajemen (agent).

Pada dasarnya agency theory merupakan model yang digunakan untuk

memformulasikan permasalahan (conflict) antara manajemen (agent) dengan pemilik

(principal). Model hubungan principal-agent diharapkan dapat memaksimumkan utilitas

principal, dan dapat memuaskan serta menjamin agen untuk menerima reward dari hasil aktivitas pengelolaan perusahaan. Ketika pemilik tidak dapat memonitor secara sempurna aktivitas manajemen, maka secara potensial manajemen dapat menentukan kebijakan yang

mengarah pada peningkatan level kompensasinya.

Teori Akuntansi Positif

Praktik manajemen laba dikaitkan dengan suatu teori baru di akuntansi, yaitu teori

akuntansi positif atau positive accounting theory. Teori akuntansi positif merupakan teori

ciri-4

ciri suatu unit usaha tertentu bisa dikaitkan dengan perilaku manajer atau para pembuat laporan keuangan. Teori ini dapat memberikan pedoman kepada para pembuat keputusan kebijakan akuntansi dalam melakukan perkiraan-perkiraan atau penjelasan-penjelasan akan konsekuensi dari keputusan tersebut.

Manajemen laba dilakukan oleh manajer atau para pembuat laporan keuangan dalam proses pelaporan keuangan suatu organisasi karena mengharapkan suatu manfaat dari tindakan yang dilakukan. Manajemen laba memberikan gambaran akan perilaku manajer dalam melaporkan kegiatan usahanya pada suatu periode tertentu, yaitu adanya kemungkinan munculnya motivasi tertentu yang mendorong mereka untuk mengatur data keuangan yang dilaporkan.

Prediksi yang dibuat oleh teori akuntansi positif diorganisasikan secara luas pada tiga hipotesis yang diformulasikan oleh Watts dan Zimmerman (1990) yaitu hipotesis rencana bonus, hipotesis kontrak hutang, dan hipotesis biaya politik. Ketiga hipotesis tersebut menjelaskan hubungan antara kebijakan akuntansi dengan manajemen laba.

Manajemen Laba

Scott (2012) mengidentifikasi manajemen laba sebagai perilaku manajemen, menggunakan pilihan yang tersedia dalam kebijakan akuntansi, atau tindakan nyata, untuk mempengaruhi laba dan untuk mencapai beberapa tujuan produktif pelaporan laba tertentu. Berdasarkan definisi tersebut menunjukkan bahwa manajemen laba merupakan pilihan kebijakan akuntansi dan tindakan nyata oleh manajer untuk berbagai tujuan spesifik.

Motivasi Manajemen Laba

Berdasarkan teori akuntansi positif terdapat beberapa motivasi manajemen dalam melakukan tindakan manajemen laba, yaitu :

a. Manajemen laba untuk rencana bonus (bonus purposes)

Manajer perusahaan yang mendapatkan rencana bonus akan memilih kebijakan akuntansi yang sedikit konservatif dibandingkan dengan manajer perusahaan tanpa rencana bonus. Manajer dengan rencana bonus akan menghindari metode akuntansi yang

melaporkan net income lebih rendah. Manajer menggunakan laba akuntansi untuk

menentukan besarnya bonus, cenderung memilih kebijakan akuntansi yang dapat memaksimumkan laba.

b. Manajemen laba untuk kontrak hutang jangka panjang (covenant purposes)

Motivasi ini sejalan dengan hipotesis debt covenant dalam teori akuntansi positif yang

semakin dekat suatu perusahaan dengan pelanggaran perjanjian hutang maka manajer akan cenderung memilih metode akuntansi yang dapat memindahkan laba mendatang ke periode berjalan sehingga dapat mengurangi kemungkinan perusahaan mengalami pelanggaran kontrak.

c. Manajemen laba untuk motivasi politis (political motivation)

Aspek politis tidak akan dapat dilepaskan dari perusahaan, khususnya perusahaan besar dan strategis, karena aktivitasnya melibatkan hajat hidup orang banyak. Perusahaan yang berkecimpung di bidang penyediaan fasilitas bagi kepentingan orang banyak seperti listrik, air, telekomunikasi, dan sarana infrastruktur, secara politis akan mendapat perhatian dari pemerintah dan masyarakat. Perusahaan seperti ini cenderung menurunkan laba untuk mengurangi visibilitasnya, khususnya selama periode kemakmuran tinggi. Tindakan ini dilakukan untuk memperoleh kemudahan dan fasilitas dari pemerintah misalnya subsidi.

d. Manajemen laba untuk motivasi perpajakan (taxation motivation)

5

dilakukan misalnya merubah metode pencatatan persediaan menjadi LIFO agar laba bersih yang dihasilkan rendah.

e. Pergantian direksi

Beragam motivasi timbul di sekitar waktu pergantian direksi sebagai contoh, direksi yang mendekati masa akhir penugasan atau pensiun akan melakukan strategi memaksimalkan laba untuk meningkatkan bonusnya. Demikian juga dengan direksi yang kurang berhasil memperbaiki kinerja perusahaan akan cenderung memaksimalkan laba untuk mencegah atau membatalkan pemecatannya.

f. Penawaran Perdana (Initial Public Offering)

Ketika perusahaan dinyatakan telah go public, untuk mempengaruhi keputusan calon

investor, maka manajer berusaha menaikkan laba yang dilaporkan. Selain itu, motivasi

pasar modal juga mempengaruhi dalam tindakan manajemen laba. Penggunaan informasi secara luas oleh investor dan analisa keuangan untuk melindungi nilai sekuritasnya, dapat menciptakan dorongan manajer untuk memanipulasi laba dalam usahanya untuk mempengaruhi kinerja sekuritas jangka pendek.

Teknik Manajemen Laba

Berikut adalah beberapa teknik dalam manajemen laba yang dapat dilakukan oleh manajemen :

a. Memanfaatkan peluang untuk membuat estimasi akuntansi

Manajemen dapat mempengaruhi laba melalui perkiraan terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi asset tetap atau amortisasi asset tidak berwujud, estimasi biaya garansi, dan lain-lain.

b. Mengubah metode akuntansi

Manajemen laba dapat dilakukan dengan mengubah metode akuntansi yang digunakan untuk mencatat suatu transaksi. Seperti mengubah depresiasi asset tetap dari metode jumlah angka tahun ke metode garis lurus.

c. Menggeser periode biaya atau pendapatan

Manajemen laba dapat dilakukan dengan menggeser periode atau pendapatan. Dengan mempercepat atau menunda pengeluaran untuk penelitian sampai pada periode akuntansi periode berikutnya, mempercepat atau menunda pengeluaran promosi sampai periode berikutnya, mempercepat atau menunda pengiriman produk ke pelanggan, mengatur penjualan aset tetap perusahaan.

Pola Manajemen Laba

Berikut adalah beberapa pola manajemen laba yang dapat dilakukan oleh manajemen (Scott, 2012 : 425) :

a. Taking a bath

Praktek ini biasanya dilakukan dalam kesulitan keuangan atau periode restrukturisasi. Manajemen dapat mengetahui biaya di masa depan, catatan sejumlah besar kerugian, dan

/ atau penghapusan aset saat ini dalam rangka menciptakan “cadangan laba masa depan” yang akan diketahui di masa mendatang sebagai cadangan akrual.

b. Income minimization

6

c. Income maximization

Manajemen melakukan maksimalisasi laba untuk mencapai tujuan tertentu, seperti tujuan bonus atau menghindari pelanggaran perjanjian.

d. Income smoothing

Praktek ini bertujuan untuk menormalkan laba untuk mencapai tren tertentu apakah untuk sinyal pasar tentang perusahaan dapat memperkirakan kekuatan laba persisten,

untuk menciptakan “cadangan keuntungan” guna mengantisipasi kerugian aktual masa

depan, atau untuk manajemen menerima kompensasi yang relatif konstan.

Adopsi IFRS di Indonesia

Menurut Dewan Standar Akuntansi Keuangan (DSAK), tingkat pengadopsian IFRS

dapat dibedakan menjadi 5 tingkat : Full Adoption, Adopted, Piecemeal, Referenced, dan Not

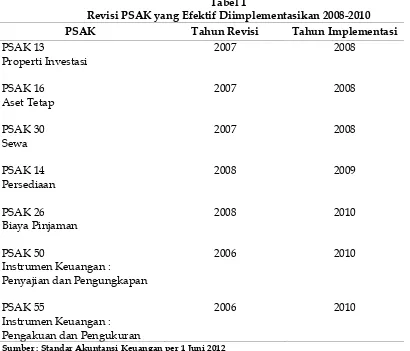

adopted at all. Selama tahun 2008 sampai dengan 2010, yang relevan dalam penelitian ini, ada tujuh revisi PSAK yang secara efektif dilaksanakan. Revisi tujuh PSAK tersebut ditunjukkan dalam tabel 1 sebagai berikut :

Tabel 1

Revisi PSAK yang Efektif Diimplementasikan 2008-2010

PSAK Tahun Revisi Tahun Implementasi

PSAK 13

Sumber : Standar Akuntansi Keuangan per 1 Juni 2012

Leverage

Ada dua sumber bagi perusahaan untuk membiayai aset mereka. Perusahaan dapat menggunakan sumber internal modal yaitu ekuitas, atau mengandalkan sumber eksternal,

yaitu hutang. Leverage adalah hutang sumber dana yang digunakan oleh perusahaan untuk

7

yaitu leverage operasi (operating leverage) dan leverage keuangan (financial leverage). Leverage

operasi adalah suatu indikator perubahan laba bersih yang diakibatkan oleh besarnya

volume penjualan sedangkan leverage keuangan menunjukkan kemampuan perusahaan

dalam membayar hutang dengan equity yang dimilikinya. Leverage mengukur porsi aset

perusahaan yang dibiayai menggunakan sumber modal eksternal atau hutang. Apabila nilai

leverage tinggi berarti sebagian besar aset perusahaan dibiayai dengan menggunakan hutang dan hutang memiliki porsi yang lebih besar dalam struktur modal.

Ukuran Perusahaan

Ukuran perusahaan dapat mempengaruhi manajemen laba dimana perusahaan besar memiliki aktivitas operasional yang lebih kompleks sehingga memungkinkan dilakukannya

manajemen laba. Perusahaan besar juga menghadapi public demand atas informasi yang

tinggi sehingga perusahaan harus mengungkapkan lebih banyak informasi. Ukuran perusahaan, diukur dengan total aset, dapat digunakan untuk menggambarkan karakteristik perusahaan. Ukuran menggambarkan kemampuan operasi perusahaan, seperti efektivitas pengendalian internal dan tata kelola perusahaan. Ukuran juga menggambarkan reputasi perusahaan. Perusahaan besar biasanya tumbuh dengan membentuk kredibilitas dan tanggung jawab sosial dalam komunitas bisnis dan pasar, termasuk kredibilitas dan akuntabilitas informasi keuangan yang dilaporkan. Selain itu, perusahaan besar biasanya mempunyai banyak penyedia modal yaitu investor, analis, dan kreditor. Oleh karena itu, perusahaan besar biasanya cenderung lebih banyak menarik perhatian dan pengawasan dari investor, analis, kreditur, dan pemegang saham.

Perusahaan besar memiliki tata kelola perusahaan yang baik, prosedur pengendalian internal yang efektif, auditor internal yang profesional, kecenderungan untuk mempertahankan reputasi, dan banyaknya jumlah pemegang saham yang tertarik, serta menjamin kualitas yang baik dalam pelaporan keuangan, dengan cara membatasi dan mendemotivasi manajer untuk terlibat dalam manajemen laba.

Perumusan Hipotesis

Pengaruh Adopsi IFRS Terhadap Manajemen Laba

Standar IFRS menggunakan pengukuran berdasarkan nilai wajar, terutama properti investasi, beberapa aset tak berwujud, aset keuangan, dan aset biologis. Keuntungan menggunakan nilai wajar adalah bahwa pos-pos aset dan liabilitas yang dimiliki lebih mencerminkan nilai yang sebenarnya pada saat tanggal laporan keuangan. Dengan demikian peralihan dari biaya historis ke nilai wajar diharapkan akan mengurangi manajemen laba yang dilakukan oleh manajemen. Sebagai contoh, ketika nilai-nilai wajar tersebut diestimasi dengan menggunakan model penilaian, manajer dapat mempengaruhi estimasi melalui pilihan model dan parameter mereka, sehingga lebih membuka peluang

untuk melakukan manajemen laba (Capkun et al., 2013).

Penerapan standar IFRS di Indonesia akan berdampak pada semakin sedikitnya pilihan-pilihan metode akuntansi yang dapat diterapkan oleh manajemen sehingga dapat meminimalisir praktek manajemen laba. Ewert dan Wagenhof (2005) menyatakan bahwa standar akuntansi yang semakin ketat dapat menurunkan manajemen laba dan meningkatkan kualitas pelaporan keuangan. Webster dan Thompson (2005) menguji kualitas laba dari perusahaan Kanada yang terdaftar di Bursa Efek Kanada dan Amerika dimana

perusahaan Kanada yang menggunakan standar akuntansi yang principal based (IFRS)

8

menggunakan US GAAP yang rules based. Dari hasil uraian diatas, maka dapat disimpulkan

hipotesis pertama dalam penelitian ini adalah:

H1 : Adopsi IFRS berpengaruh positif terhadap manajemen laba.

Pengaruh Leverage Terhadap Manajemen Laba

Hubungan antara leverage dan praktek manajemen laba dapat dijelaskan dengan

menggunakan teori perjanjian hutang dari teori akuntansi positif. Leverage yang tinggi

ditemukan berkorelasi dekat dengan pelanggaran perjanjian hutang (Press dan Weintrop,

1990). Dengan demikian, manajer di perusahaan dengan leverage yang tinggi cenderung

untuk melakukan manajemen laba dan memilih prosedur akuntansi yang meningkatkan

pelaporan laba. Selain itu, leverage yang tinggi juga dapat dikaitkan dengan tekanan

finansial. DeAngelo, DeAngelo, dan Skinner (1994) mencatat bahwa secara finansial perusahaan bermasalah cenderung memiliki akrual negatif yang besar yang berkaitan dengan kontrak negosiasi ulang yang menyediakan insentif untuk mengurangi laba. Agnes

Utari Widyaningdyah (2001) menyatakan terdapat hubungan positif antara leverage dengan

manajemen laba. Dari hasil uraian diatas, maka dapat disimpulkan hipotesis kedua dalam penelitian ini adalah:

H2 : Leverage berpengaruh positif terhadap manajemen laba.

Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba

Ukuran perusahaan dapat mempengaruhi manajemen laba dimana perusahaan besar memiliki aktivitas operasional yang lebih kompleks sehingga memungkinkan dilakukannya

manajemen laba. Kim et al. (2003) melakukan penelitian yang secara spesifik memfokuskan

pada hubungan antara ukuran perusahaan dengan manajemen laba, dan berhasil membuktikan hipotesis mereka bahwa perusahaan dengan ukuran apapun terindikasi melakukan manajemen laba melalui mekanisme pelaporan laba positif untuk menghindari

earnings losess. Sedangkan penelitian Handayani dan Agustono (2009) meneliti bahwa perusahaan berukuran sedang dan besar tidak lebih agresif melakukan manajemen laba melalui mekanisme pelaporan laba positif, untuk menghindari pelaporan penurunan laba (earnings decreases) dibandingkan dengan perusahaan kecil. Dari hasil uraian diatas, maka dapat disimpulkan hipotesis ketiga dalam penelitian ini adalah:

H3 : Ukuran perusahaan berpengaruh positif terhadap manajemen laba.

METODE PENELITIAN

Populasi dan Sampel Penelitian

Adapun yang menjadi populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010. Teknik pengambilan sampel

yang digunakan adalah purposive sampling, dengan tujuan untuk mendapatkan sampel yang

representatif dengan serangkaian kriteria. Adapun serangkaian kriteria tersebut sebagai berikut :

9

2. Perusahaan telah menerbitkan laporan keuangan yang telah diaudit dalam 2008-2010, per

tanggal 31 Desember.

3. Perusahaan tidak mengubah periode akuntansi dalam periode 2008-2010.

4. Laporan auditor independen yang diterbitkan untuk laporan keuangan tahun 2010.

5. Perusahaan tidak mendapatkan opini disclaimer dari auditor independen.

Berdasarkan kriteria-kriteria di atas, jumlah sampel yang digunakan dalam penelitian ini sebanyak 51 perusahaan.

Definisi Operasional dan Pengukuran Variabel Variabel Terikat (Dependent Variable)

Dependent variable yang digunakan dalam penelitian ini adalah manajemen laba.

Pengukuran variabel manajemen laba menggunakan discretionary accruals sebagai proksi

manajemen laba. Francis et al. (2005) model yang digunakan untuk menentukan discretionary

accruals dalam penelitian ini, karena model ini dinilai lebih kuat untuk mendeteksi dan

mengukur discretionary accruals dibandingkan model lain, misalnya Jones dan Modified

Jones (Dechow et al, 2010;. Sun dan Rath, 2011). Terdapat beberapa langkah perhitungan

yang diperlukan untuk menentukan discretionary accruals menggunakan model ini, (1)

menentukan total akrual, (2) menentukan arus kas dari aktivitas operasi, (3) menentukan

total current accrual, (4) menentukan nilai residual regresi dari total current accrual, (5)

menentukan kualitas akrual, (6) menentukan discretionary accrual.

1. Menentukan Total Akrual

TACCi,t = CAi,t - CLi,t - Cashi,t + STDEBTi,t – DEPNi,t ... (3.1)

Keterangan :

TACCi,t : Total akrual perusahaan i pada tahun t

CAi,t : Selisih current assets perusahaan i pada tahun t dengan tahun t-1

CLi,t : Selisih current liabilities perusahaan i pada tahun t dengan tahun t-1

Cashi,t : Selisih kas perusahaan i pada tahun t dengan tahun t-1

STDEBTi,t :Selisih hutang jangka pendek yang memiliki tingkat bunga

perusahaan i pada tahun t dengan tahun t-1

DEPNi,t : Biaya depresiasi dan amortisasi perusahaan i pada tahun t

2. Menentukan Arus Kas dari Aktivitas Operasi

CFOi,t = NIBEi,t – TACCi,t ... (3.2)

Keterangan :

CFOi,t : Arus kas dari operasi perusahaan perusahaan i pada tahun t

NIBEi,t : Laba bersih sebelum pos luar biasa perusahaan i pada tahun t

3. Menentukan Total Current Accrual

TCACCi,t = CAi,t - CLi,t - Cashi,t + STDEBTi,t ... (3.3)

Keterangan :

10

4. Menentukan Nilai Residual Regresi dari Total Current Accrual

TCACCi,t = a0,i + a1CFOi,t-1 + a2CFOi,t + a3CFOi,t+1 + a4REVi,t + a5PPEi,t +vi,t………... (3.4)

Semua variabel dibagi dengan rata-rata total aset [ TAi,t + TAi,t-1]

2 Keterangan :

a0 : Konstanta

a1, a2, a3, a4, a5 : Koefisien

CFOi,t-1 : Arus kas dari operasi perusahaan i pada tahun t-1

CFOi,t+1 : Arus kas dari operasi perusahaan i pada tahun t+1

REVi,t : Selisih revenue perusahaan i antara tahun t dan tahun t-1

PPEi,t : Selisih gross property plant and equipment perusahaan i antara tahun t

dan tahun t-1

vi,t : Residual dari persamaan (3.4)

5. Menentukan Kualitas Akrual

Kualitas akrual perusahaan i untuk tahun t adalah standar deviasi dari residual pada regresi (3.4), dihitung selama tahun t-3 sampai t. Standar deviasi yang lebih besar dari residual menunjukkan kualitas akrual yang buruk. Namun, jika perusahaan memiliki konsistensi residual yang besar, sehingga standar deviasi lebih kecil dari residual, perusahaan akan memiliki kualitas akrual relatif lebih baik karena terdapat sedikit ketidakpastian mengenai akrualnya.

AQi,t = (vi,t) ………...….. (3.5)

Keterangan :

AQi,t : Kualitas Laba

(vi,t) : Standar deviasi residual dari persamaan (3.4)

6. Menentukan Discretionary Accruals

Penyelesaian regresi kualitas akrual merupakan bawaan atau komponen non-discretionary dari kualitas akrual yaitu ukuran, volatilitas arus kas dari aktivitas operasi, volatilitas pendapatan penjualan, lama siklus operasi, dan kapitalisasi laba negatif. Residual

dari regresi adalah estimasi komponen discretionary accruals.

AQi,t = 0 + 1 LOGTAi,t +2 (CFO)i,t +3 (REV)i,t + 4 OperCyclei,t + 5NegEarni,t +

ui,t………...………..(3.6)

DAQi,t = ui,t ...………..…...………..…...(3.7)

Keterangan :

0 : Konstanta

1, 2, 3, 4, 5 : Koefisien

(CFO)i,t : Standar deviasi arus kas dari operasi perusahaan i pada tahun t

dibagi total aset

(REV)i,t : Standar deviasi pendapatan perusahaan i pada tahun t dibagi total

aset

11

NegEarni,t :Jumlah tahun selama tahun pengamatan, di mana perusahaan i

melaporkan NIBE<0

ui,t : Residual dari persamaan (3. 7)

DAQ : Discretionary accrual dari perusahaan i pada tahun t

Variabel Bebas (Independent Variable) 1. Adopsi IFRS (DIFRS)

Variabel adopsi IFRS yang digunakan dalam penelitian ini adalah variabel dummy

(Santy et al, 2012). Pengukuran variabel adopsi IFRS dalam penelitian ini menggunakan skala

nominal. Suharsaputra (2012) skala nominal adalah skala yang hanya mendasarkan pada pengelompokan atau pengategorian peristiwa atau fakta dan apabila menggunakan notasi angka hal itu sama sekali tidak menunjukkan perbedaan kuantitatif tetapi hanya menunjukkan perbedaan kualitatif. Nilai 1 diberikan untuk perusahaan dengan pendapat wajar tanpa pengecualian dan tidak ada penjelasan tentang pengecualian terhadap kepatuhan penerapan PSAK. Nilai 0 diberikan untuk sebaliknya.

2. Leverage (LEV)

Foster (1986), leverage dapat diukur dengan membagi total kewajiban dengan total aset

perusahaan i pada tahun t

Levi,t = TLi,t ... (3.8) TAi,t

3. Ukuran Perusahaan (SIZE)

Ukuran perusahaan dapat diukur dengan logaritma dari total aset perusahaan i pada tahun t. Pengukuran logaritma dari total aset didasarkan untuk mendapatkan pengaruh linier dari total aset yang jika diantilogkan akan menjadi tidak linier setelah mencapai titik tertentu (Luthan dan Rofiqoh, 2004).

Sizei,t = LOG[TAi,t] ...(3.9)

Variabel Kontrol (Control Variable)

Variabel kontrol yang digunakan dalam penelitian ini adalah kemampuan perusahaan dalam menghasilkan akrual yang diukur dengan nilai absolut dari total akrual pada persamaan (3.3), dan nilai absolut dari arus kas perusahaan dari aktivitas operasi yang diukur dengan menggunakan persamaan (3.2).

Arus kas dari aktivitas operasi menunjukkan kinerja perusahaan. Ball dan Shivakumar (2006) menunjukkan bahwa terdapat korelasi negatif antara akrual dan periode arus kas berjalan. Manajer cenderung melakukan kebijakan meningkatkan pendapatan melalui akrual dalam menanggapi arus kas dari aktivitas operasi yang buruk di periode tertentu, karena hal tersebut dapat menyesatkan pengguna laporan keuangan dan merusak kualitas laba.

Dimitropoulos et al. (2013) dan Van Tendeloo dan Vanstrelen (2005) penelitian ini untuk

mengontrol kinerja perusahaan dengan memasukkan nilai absolut dari arus kas operasi dalam model regresi.

Teknik Analisis Data

Penelitian ini menggunakan analisis regresi berganda karena meneliti lebih dari satu variabel bebas.

12

ABSDACCi,t = 0 + 1DIFRSi,t + 2LEVi,t + 3SIZEi,t + 4[ABSTACC/TA]i,t + 5[ABSCFO/TA]i,t + i,t ...…... (3.10)

Keterangan :

ABSDACCi,t : Variabel terikat manajemen laba perusahaan i pada tahun t

0 : Konstanta

1, 2, 3, 4, 5 : Koefisien regresi

DIFRSi,t :Variabel bebas dan variabel dummy, adopsi IFRS perusahaan i pada

tahun t

LEVi,t : Variabel bebas, Leverage perusahaan i pada tahun t

SIZEi,t : Variabel bebas, Ukuran perusahaan i pada tahun t

[ABSTACC/TA]i,t :Kemampuan perusahaan dalam menghasilkan akrual pada

perusahaan i pada tahun t sebagai variabel kontrol

[ABSCFO/TA]i,t :Nilai Absolut dari Arus Kas Operasi dibagi dengan total aset

perusahaan i pada tahun t sebagai variabel kontrol

i,t : Standard error

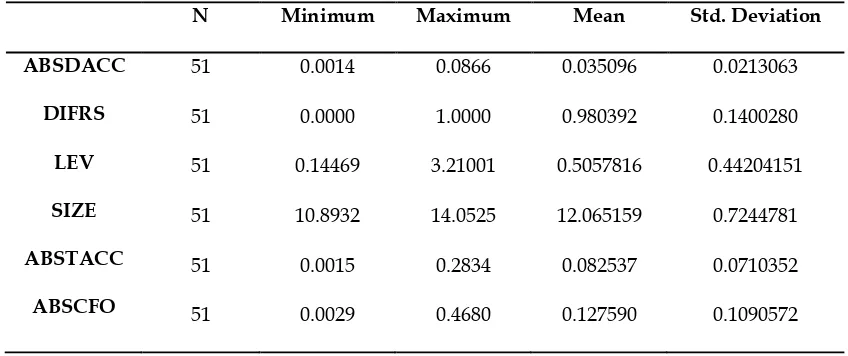

HASIL PENELITIAN DAN PEMBAHASAN Statistik Deskriptif

Dalam analisis deskriptif menggambarkan tentang ringkasan data-data penelitian

seperti mean, standar deviasi, varian, modus dan lain-lain. Dalam pembahasan ini hanya

akan dilakukan analisis deskriptif dengan memberikan gambaran data tentang jumlah data,

minimum, maksimum, mean, dan standar deviasi. Berdasarkan analisis statistik deskriptif

dengan menggunakan program SPSS diperoleh gambaran sampel pada tabel 2 berikut ini :

Tabel 2 Statistik Deskriptif

Sumber: Output SPSS

Berdasarkan hasil statistik deskriptif pada tabel 2 menunjukkan nilai minimum absolute

discretionary accruals (ABSDACC) sebesar 0,0014 dimiliki oleh PT Kalbe Farma Tbk. dan nilai maksimum sebesar 0,0866 dimiliki oleh PT Prima Alloy Steel Universal Tbk. Dari hasil tabel statistik deskriptif adopsi IFRS (DIFRS) yaitu pada kolom minimum menunjukkan nilai 0

13

karena hanya satu perusahaan dalam sampel yang belum mengimplementasikan IFRS ke dalam laporan keuangannya yaitu PT Primarindo Asia Infrastructure Tbk, sedangkan nilai maksimum menunjukkan hasil sebesar 1, terlihat bahwa 50 perusahaan lainnya yang menjadi objek penelitian telah mengimplementasikan IFRS pada laporan keuangannya di

tahun 2010. Sedangkan nilai minimum leverage (LEV) diperoleh oleh PT Lion Metal Works

Tbk. sebesar 0.14469 dan nilai maksimum diperoleh oleh PT Primarindo Asia Infrastructure Tbk sebesar 3.21001.

Untuk ukuran perusahaan (SIZE), nilai minimum sebesar 10.8932 diperoleh oleh PT Lionmesh Prima Tbk. Sedangkan nilai maksimum sebesar 14.0525 diperoleh oleh PT Astra International Tbk. Hasil statistik deskriptif nilai absolute dari total akrual (ABSTACC) menunjukkan nilai minimum sebesar 0.0015 diperoleh oleh PT Sekar Laut Tbk dan nilai maksimum sebesar 0.2834 diperoleh oleh PT Cahaya Kalbar Tbk. Dan untuk arus kas perusahaan dari aktivitas operasi (ABSCFO) menunjukkan nilai minimum sebesar 0.0029 dimiliki oleh PT Jaya Pari Steel Tbk, nilai maksimum sebesar 0.4680 dimiliki oleh PT Hanjaya Mandala Sampoerna Tbk.

Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas pada penelitian ini menggunakan uji statistik Kolmogrov-Smirno. Jika

hasil pengujian menunjukkan nilai signifikan lebih besar atau sama dengan 0.05 maka data terdistribusi secara normal, sementara jika nilai signifikan kurang dari 0.05 maka data tidak

terdistribusi normal. Berikut tabel 3 menunjukkan hasil uji normalitas menggunakan

One-Sample Kolmogorov-Smirnov Test. signifikansi lebih dari 0.05 (0.706 > 0.05), maka data terdistribusi secara normal.

2. Uji Multikolinearitas

Untuk mengetahui apakah terdapat multikolinearitas antara variabel, nilai Variance

14 Tabel 4

Hasil Uji Multikolinearitas

Sumber: Output SPSS

Tabel hasil uji multikolinearitas menunjukkan nilai toleransi kelima variabel lebih besar atau sama dengan 0.10 atau nilai VIF kurang dari 10. Hal tersebut menjelaskan bahwa kelima variabel terbebas dari multikolinearitas atau dalam artian bahwa kelima variabel tidak saling memiliki hubungan.

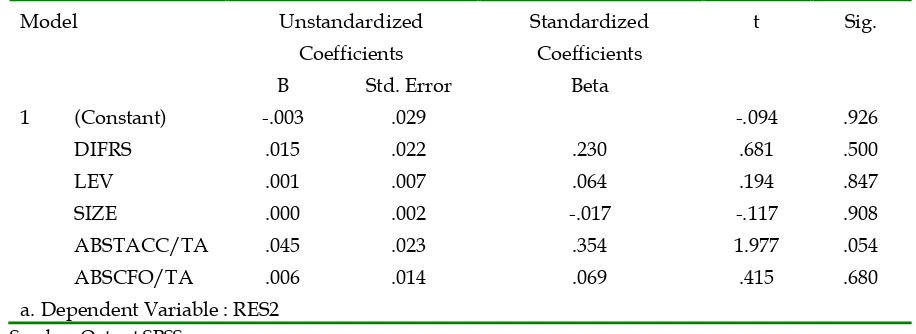

3. Uji Heteroskedastisitas

Uji heteroskedastisitas menggunakan uji glejser. Uji Glejser dilakukan dengan cara meregresikan antara variabel independen dengan nilai absolut residualnya. Jika nilai signifikansi antara variabel independen dengan absolut residual lebih dari 0.05 maka tidak terjadi masalah heteroskedastisitas. Tabel 5 berikut menunjukkan hasil uji glejser.

Tabel 5

Tabel hasil uji heteroskedastisitas menunjukkan bahwa nilai signifikansi dari kelima variabel

di atas lebih dari 0.05 yang berarti tidak terdapat gejala heteroskedastisitas.

No Variabel Bebas Tolerance VIF

1

Nilai Absolute dari Total Akrual (ABSTACC) Arus Kas Perusahaan dari Aktivitas

15 4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara gangguan pada periode t dengan dan gangguan pada periode t-1 dalam model regresi linear. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Berikut hasil uji autokorelasi ditunjukkan pada tabel 6.

Tabel 6

Hasil Uji Durbin Watson

Model Durbin-Watson

1 2.146

a. Predictors: (Constant), ABSCFO/TA, SIZE, DIFRS, ABSTACC/TA, LEV b. Dependent Variable: ABSDACC

Sumber: Output SPSS

Dari hasil pengujian tersebut diperoleh nilai DW sebesar 2.146. Sedangkan pada tabel DW dengan signifikansi 0.05 dengan jumlah data (n) = 51, dan jumlah variabel independen (k) = 5, menghasilkan nilai dL sebesar 1.3431 dan nilai dU sebesar 1.7701. Karena hasil DW (2.146) berada pada daerah dU < DW < 4-dU atau 1.7701 < 2.146 < 2.2299, maka disimpulkan bahwa variabel tidak berautokorelasi.

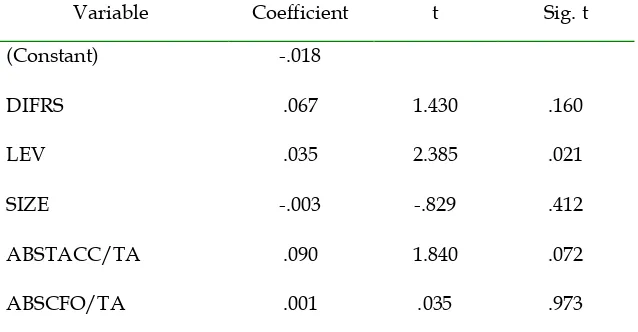

Analisis Regresi Linier Berganda

Tabel 7 di bawah ini merupakan hasil dari model regresi yang akan digunakan untuk pengujian hipotesis.

Tabel 7

Hasil Analisis Regresi

Variable Coefficient t Sig. t

(Constant) DIFRS LEV SIZE

ABSTACC/TA ABSCFO/TA

-.018 .067 .035 -.003

.090 .001

1.430 2.385 -.829 1.840 .035

16

Berdasarkan hasil uji regresi linier berganda yang ditunjukkan pada tabel 7 di atas,

dengan menggunakan tingkat signifikansi sebesar 5%, maka diperoleh persamaan berikut:

ABSDACCi,t = - 0.018 + 0.067 DIFRSi,t + 0.035 LEVi,t – 0.003 SIZEi,t + 0.090[ABSTACC/TA]i,t + 0.001 [ABSCFO/TA]i,t + i,t

Pengujian Koefisien Determinasi (R2)

Koefisien determinasi (R2) adalah angka yang memberikan proporsi atau persentase

dari total variasi pada variabel terikat (Y) yang dijelaskan oleh variabel bebas (X), sedangkan

sisanya (1 - R2) menunjukkan penyebab dari faktor-faktor lain (Gujarati, 2010). Pengujian

koefisien determinasi menampilkan nilai R yang merupakan simbol dari nilai koefisien korelasi. Tabel 8 di bawah ini menunjukkan hasil dari pengujian koefisien determinasi.

Tabel 8

Uji koefisien determinasi (R2)

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .581a .338 .264 .0182776

a. Predictors: (Constant), ABSCFO/TA, SIZE, DIFRS, ABSTACC/TA, LEV Sumber: Output SPSS

Pada tabel di atas nilai korelasi adalah sebesar 0.581. Nilai tersebut dapat

diinterpretasikan bahwa hubungan antara independent variable dan dependent variable

penelitian dalam kategori cukup. Melalui tabel ini juga diperoleh nilai R Square atau

koefisien determinasi yang menunjukkan seberapa cocok model regresi yang dibentuk oleh

interaksi independent variable dan dependent variable. Nilai koefisien determinasi yang

diperoleh adalah 0.338 atau 33.8% yang menunjukkan bahwa independent variable memiliki

pengaruh kontribusi sebesar 33.8% terhadap dependent variable sedangkan 66.2% lainnya

dipengaruhi oleh faktor-faktor lain di luar independent variable.

Pembahasan Uji Hipotesis

Pengaruh Adopsi IFRS Terhadap Manajemen Laba

Nilai signifikansi variabel adopsi IFRS menunjukkan sebesar 0.160. Nilai signifikansi

adopsi IFRS lebih besar dari nilai probabilitas 0.05 atau 0.160 > 0.05, maka H0 diterima dan

H1 ditolak, dapat disimpulkan bahwa variabel adopsi IFRS tidak berpengaruh terhadap

manajemen laba.

Untuk menjelaskan hasil dari pengaruh adopsi IFRS dan manajemen laba, adalah perlu diketahui bahwa standar mengubah perspektif. Beberapa dari PSAK yang direvisi tersebut penting bagi perusahaan manufaktur, yaitu PSAK No. 14 Persediaan dan PSAK No. 16 Aset Tetap. Namun, tidak semua revisi standar memaksakan perubahan signifikan dalam praktek akuntansi di perusahaan hal itu menjelaskan mengapa IFRS adopsi tidak memiliki berpengaruh terhadap manajemen laba untuk tahun 2010.

17

bersifat prospektif. Entitas yang sebelum melakukan penerapan PSAK 16 Revisi 2007 telah melakukan revaluasi dan kemudian menggunakan metode biaya perolehan sebagai kebijakan akuntansi pengukuran biaya maka nilai revaluasi aset tetap tersebut dianggap

sebagai biaya perolehan (deemed cost). Biaya perolehan tersebut adalah nilai pada saat PSAK

ini diterbitkan. Sedangkan entitas yang sebelum pernyataan ini pernah melakukan revaluasi aset tetap dan masih memiliki saldo selisih nilai revaluasi aset tetap, maka pada saat penerapan pertama kali PSAK 16 Revisi 2007 harus mereklasifikasi seluruh saldo lebih tersebut ke dalam saldo laba. Perubahan signifikan dalam revisi standar ini perusahaan dapat memilih model revaluasi untuk mengukur aset tetap. Sebelum revisi, perusahaan diwajibkan untuk hanya menggunakan metode biaya perolehan. Oleh karena itu, perubahan dalam standar ini tidak menyebabkan perubahan signifikan dalam kebijakan akuntansi dan manajemen laba.

PSAK No. 14 tahun 2008 mengenai Persediaan diadopsi dari IAS 2 tahun 2003 menggantikan PSAK No. 14 tahun 1994 mengenai Persediaan yang efektif pada tanggal 1 Januari 2009. Perubahan signifikan dalam revisi standar ini perusahaan tidak lagi dapat

menggunakan metode Last-In-First-Out (LIFO) untuk semua persediaan yang memiliki sifat

dan kegunaan yang sama. Namun, semua perusahaan sampel tidak menggunakan metode LIFO sebelum tanggal transisi. Oleh karena itu, perubahan dalam standar ini tidak menyebabkan perubahan signifikan dalam kebijakan akuntansi dan manajemen laba.

PSAK No. 13 tahun 2007 mengenai Properti Investasi yang menggantikan PSAK No. 13 tahun 1994 mengenai Akuntansi untuk Investasi yang efektif pada tanggal 1 Januari 2008. Sebelum revisi, properti investasi merupakan bagian dari PSAK No. 13 tahun 1994, dan harus menggunakan metode biaya sebagai kebijakan akuntansi. Berdasarkan PSAK No. 13

tahun 2007, perusahaan dapat memilih metode fair value selain metode biaya.

PSAK No. 26 (revisi 2008) tentang Biaya Pinjaman yang mulai berlaku efektif sejak 1 Januari 2010 menggantikan PSAK No. 26 (1997) tentang Biaya Pinjaman. PSAK ini mengatur bahwa biaya pinjaman yang dapat diatribusikan secara langsung dengan perolehan, konstruksi, atau pembuatan aset kualifikasian harus dikapitalisasi sebagai bagian dari biaya perolehan aset tersebut (ketika kemungkinan besar biaya pinjaman tersebut menghasilkan manfaat ekonomi masa depan untuk entitas dan dapat diukur secara andal). Sedangkan biaya pinjaman lainnya diakui sebagai beban pada periode terjadinya. Tidak ada perubahan signifikan tentang kebijakan akuntansi dalam revisi standar.

PSAK No. 30 tahun 2007 mengenai Sewa menggantikan PSAK No. 30 tahun 1994 mengenai Sewa, efektif pada tanggal 1 Januari 2008. PSAK No. 30 mengatur bahwa suatu sewa diklasifikasikan sebagai sewa pembiayaan jika sewa tersebut mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset. Suatu sewa diklasifikasikan sebagai sewa operasi jika sewa tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset. PSAK No. 30 tahun 2007 mengharuskan sewa pembiayaan diakui sebagai aset dan kewajiban dalam laporan posisi keuangan penyewa pada nilai wajar aset sewaan atau nilai tunai dari pembayaran sewa minimum, mana yang lebih rendah. Hal ini berbeda dengan PSAK No 30. Tahun 1994 yang menyatakan tentang nilai sekarang dari total pembayaran sewa ditambah nilai sisa dari nilai sekarang. Selain itu, PSAK No. 30 tahun 2007 mengharuskan perusahaan untuk memiliki lebih banyak pengungkapan terkait transaksi sewa guna usaha.

18

merupakan standar pembukuan yang mencakup pancatatan produk dan hasil transaksi keuangan baik bagi lembaga keuangan termasuk bank maupun lembaga non keuangan. Akuntansi baru itu, mengacu pada standar akuntansi internasional (IAS No. 32 dan 39) sebagai pengukuran instrumen keuangan yang diakui secara global. Tujuannya untuk menyajikan hasil transaksi dan kinerja keuangan suatu perusahaan ke publik, agar mendapatkan kepercayaan pasar dan investor. Penerapan PSAK itu memiliki tujuan strategis diantaranya digunakan untuk mengundang investor baik di pasar modal maupun pasar keuangan, serta sebagai prudential regulation yaitu mendorong proses harmonisasi penyusunan dan analisis laporan keuangan guna mendorong terciptanya disiplin pasar. PSAK No. 50 & 55 (revisi) adalah salah satu standar yang paling luas dan kompleks yang dikeluarkan oleh DSAK Indonesia. PSAK No. 50 & 55 diimplementasikan secara penuh tanpa pengecualian pada tahun 2010, maka diharapkan perusahaan melakukan penyesuaian sehubungan dengan perubahan perlakuan akuntansi instrumen keuangan.

Secara umum, revisi tujuh PSAK di bawah program konvergensi IFRS tidak menyebabkan perubahan signifikan dalam kebijakan akuntansi perusahaan dan dapat menjelaskan mengapa adopsi IFRS tidak memiliki pengaruh pada manajemen laba untuk

tahun 2010. Hasil penelitian ini didukung dengan penelitian Santy et al. (2012) yang

menyatakan bahwa adopsi IFRS tidak berpengaruh signifikan terhadap manajemen laba.

Pengaruh Leverage Terhadap Manajemen Laba

Hasil pengujian regresi linier berganda menunjukkan bahwa leverage berpengaruh

terhadap manajemen laba. Hasil nilai signifikansi variabel leverage sebesar 0.021. Nilai

signifikansi leverage lebih kecil dari nilai probabilitas 0.05 atau 0.021 < 0.05, maka H0 ditolak

dan H2 diterima. Penjelasan dari pengaruh positif variabel leverage terhadap manajemen laba

berkaitan dengan teori akuntansi positif yang pada hipotesis kontrak hutang. Dalam hipotesis ini semua hal lain dalam keadaan tetap, makin dekat suatu perusahaan terhadap pelanggaran pada akuntansi yang didasarkan pada kesepakatan utang, maka kecenderungannya adalah semakin besar kemungkinan manajer perusahaan memilih prosedur akuntansi dengan perubahan laba yang dilaporkan dari periode masa depan ke periode masa kini.

Dengan peningkatan pelaporan laba yang makin meningkat akan menurunkan kelalaian teknis. Sebagai contoh, perusahaan yang mendapat pinjaman boleh sepakat memelihara level tertentu dari hutang terhadap harta, laporan bunga, modal kerja, dan harta pemilik saham. Jika kesepakatan semacam itu dilanggar, perjanjian hutang tersebut bisa memberikan penalti, seperti pembatasan dividen atau tambahan pinjaman. Dengan jelas, prospek dari pelanggaran kesepakatan membatasi kegiatan perusahaan dalam operasional perusahaan itu sendiri. Untuk mencegah pelanggaran semacam itu, manajer perusahaan memilih kebijakan akuntansi tertentu yang bisa meningkatkan laba masa kini. Berdasarkan hipotesis kesepakatan hutang, ketika perusahaan mendekati kelalaian, perusahaan akan lebih cenderung untuk melakukan hal ini. Hasil penelitian ini didukung oleh penelitian

Santy et al. (2012) yang menyatakan bahwa leverage berpengaruh terhadap manajemen laba.

Dan didukung pula oleh penelitian Halim et al. (2005) dan Agnes Utari Widyaningdyah

(2001) yang menyatakan terdapat hubungan antara leverage dengan manajemen laba.

Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba

Nilai signifikansi pada variabel ukuran perusahaan sebesar 0.412. Nilai signifikansi

ukuran perusahaan lebih besar dari nilai probabilitas 0.05 atau 0.412>0.05, maka H3 ditolak

dan H0 diterima, dapat disimpulkan bahwa variabel ukuran perusahaan tidak memiliki

19

Alasan yang dapat dijelaskan mengapa ukuran perusahaan tidak berpengaruh

terhadap manajemen laba yaitu sebagai perusahaan go public dipandang sebagai perusahaan

dengan ukuran perusahaan yang lebih besar dibandingkan perusahaan yang tidak go public.

Perusahaan yang lebih besar akan diperhatikan oleh masyarakat, sehingga akan lebih berhati-hati dalam melakukan pelaporan keuangan, mereka memiliki kemampuan lebih untuk mempertahankan kondisi internal yang efisien dengan sistem kontrol dan tata kelola perusahaan yang baik sisi dari prosedur, monitoring, dan staf internal auditor yang kompeten. Pengendalian internal yang efisien, sistem dan tata kelola perusahaan yang baik membantu mengontrol keakuratan informasi keuangan kepada publik, termasuk informasi yang tidak akurat yang berasal dari manajemen laba. Oleh karena itu, perusahaan yang lebih besar cenderung tidak melakukan manajemen laba.

Hasil penelitian ini didukung oleh penelititan Handayani dan Agustono (2009) yang meneliti bahwa perusahaan berukuran sedang dan besar tidak lebih agresif melakukan manajemen laba melalui mekanisme pelaporan laba positif, untuk menghindari pelaporan

penurunan laba (earnings decreases) dibandingkan dengan perusahaan kecil. Namun hasil

penelitian ini tidak didukung oleh penelitian Santy et al. (2012) dan Halim et al. (2005) yang

menyatakan bahwa ukuran perusahaan berpengaruh terhadap manajemen laba.

SIMPULAN DAN SARAN Simpulan

Berikut kesimpulan yang dapat ditarik berdasarkan penelitian yang telah dilakukan :

1. Adopsi IFRS tidak berpengaruh terhadap manajemen laba. Hal ini dikarenakan revisi

tujuh PSAK di bawah program konvergensi IFRS tidak menyebabkan perubahan dalam kebijakan akuntansi perusahaan. Dalam revisi PSAK No. 14 tahun 2008 mengenai Persediaan tidak berdampak karena rata-rata semua perusahaan telah menggunakan metode FIFO dalam sistem persediaan mereka, sehingga meskipun metode LIFO telah dilanggar dalam penerapan IFRS hal tersebut tidak berdampak pada perusahaan. Pada revisi PSAK No. 16 tahun 2007 disebutkan bahwa penilaian aset tetap berdasarkan metode biaya perolehan dan metode revaluasi, hal tersebut juga tidak berpengaruh karena sebelum PSAK tersebut direvisi PSAK sebelumnya juga telah menggunakan penilaian asset tetap berdasarkan metode biaya perolehan. Pada revisi PSAK No. 13 tahun 2007 mengenai Properti Investasi disebutkan dalam revisi bahwa penilaian properti

investasi berdasarkan metode biaya perolehan dan metode fair value. PSAK sebelum revisi

telah menerapkan metode biaya perolehan. Pada revisi PSAK No. 26 tahun 2008 dari segi kapitalisasi biaya pinjaman sama dengan PSAK sebelumnya. Pada revisi PSAK No. 30 tahun 2007 dari segi kapitalisasi aktiva sewa dan kriteria klasifikasi sewa pembiayaan sama dengan PSAK sebelum direvisi, perbedaannya hanyalah mengenai pengaturan tentang sewa pembiayaan tanah, pada PSAK adopsian IAS No. 17 tidak diatur mengenai tentang sewa pembiayaan tanah, sedangkan pada PSAK lama diatur tentang sewa tanah yang diklasifikasikan sebagai sewa pembiayaan.

20

kredit dan pengeluaran biaya. Manajer akan memilih metode akuntansi yang dapat menaikkan laba sehingga dapat meringankan batasan kredit dan mengurangi biaya kesalahan teknis.

3. Ukuran perusahaan tidak berpengaruh terhadap manajemen laba. Hal ini dikarenakan

perusahaan besar cenderung tidak menggunakan metode-metode akuntansi dalam rangka memanipulasi laba periodik dibanding perusahaan kecil. Perusahaan yang besar lebih diperhatikan oleh masyarakat, sehingga lebih berhati-hati dalam melakukan pelaporan keuangan, mereka memiliki kemampuan lebih untuk mempertahankan kondisi internal yang efisien dengan sistem kontrol dan tata kelola perusahaan yang baik dari sisi prosedur, monitoring, dan staf internal auditor yang kompeten. Pengendalian internal yang efisien, sistem dan tata kelola perusahaan yang baik membantu mengontrol keakuratan informasi keuangan kepada publik, termasuk informasi yang tidak akurat yang berasal dari manajemen laba.

Saran

Berdasarkan hasil penelitian di atas, maka saran yang dapat diberikan adalah sebagai berikut :

1. Untuk penelitian di masa depan diharapkan peneliti selanjutnya dapat mengembangkan

penelitian ini khususnya pengaruh adopsi IFRS yaitu pra adopsi IFRS dan pasca adopsi IFRS terhadap manajemen laba. Sehingga penelitian tentang pengaruh adopsi IFRS pada pelaporan keuangan di Indonesia juga lebih jelas apakah berpengaruh pada kebijakan akuntansi dengan menggunakan pembanding pra adopsi IFRS dengan pasca adopsi IFRS.

2. Penelitian di masa depan diharapkan memperluas sampel penelitian perusahan, tidak

hanya melingkupi perusahaan manufaktur saja. Sehingga kesimpulan untuk penelitian selanjutnya dapat digeneralisasikan.

3. Penelitian di masa depan diharapkan memperluas penelitian hingga tahun adopsi IFRS

di atas tahun 2010 dalam kata lain melihat dampak adopsi IFRS yang lainnya terhadap manajemen laba, karena dalam penelitian ini hanya sebatas tujuh PSAK yang diteliti.

4. Penelitian di masa depan diharapkan dapat menggunakan discretionary accrual yang lain

atau yang lebih baru selain model Jones, model Modified Jones atau model Francis sehingga penelitian dapat diperbandingkan dengan penelitian sebelumnya yang menggunakan model lama.

5. Penelitian di masa depan diharapkan dapat menambahkan variabel-variabel lain selain

dalam penelitian ini untuk mengetahui pengaruh varibel lain yang dapat mempengaruhi manajemen laba selain variabel dalam penelitian ini, contohnya efektivitas dewan

komisaris, efektivitas komite audit, atau tenure KAP dan sebagainya.

6. Penelitian di masa mendatang diharapkan dapat menemukan pengukuran variabel

adopsi IFRS selain menggunakan dummy variable, sehingga dapat memberikan variasi

dalam pengukuran variabel adopsi IFRS.

DAFTAR PUSTAKA

Ball, R. dan L. Shivakumar. 2006. The Role of Accruals in Asymmetrically Timely Gain and

Loss Recognition. Journal of Accounting Research. 44 : 207-242.

Barth, M. E., Landsman, W. R., dan Lang, M. H. 2008. International Accounting Standards

21

Cai, L., A. R. Rahman, dan S. M. Courtenay. 2008. The Effect of IFRS and Its Enforcement on

Earnings Management : An International Comparison. Social Science Research Network

Electronic Paper Collection. http://ssrn.com.abstract=1473571. 15 Oktober 2013 (21.30). Capkun, V., D. W. Collins, dan T. Jeanjean. 2013. The Effect of IAS/IFRS Adoption on

Earnings Management (Smoothing) : A Closer Look at Competing Explanations.

http://ssrn.com/abstract=1502909. 17 Oktober 2013 (20.45).

DeAngelo, H., L. DeAngelo, dan D. J. Skinner. 1994. Accounting Choice in Troubled

Companies. Journal of Accounting and Economics. 10: 193-225.

Dewan Standar Akuntansi Indonesia. 2012. Standar Akuntansi Keuangan Per 1 Juni 2012. Jakarta : Ikatan Akuntan Indonesia.

Dimitropoulos, P. E., D. Asteriou, D. Kousenidis, dan S. Leventis. 2013. The Impact of IFRS

on Accounting Quality: Evidence From Greece. Advances in Accounting, Incorporating

Advances in International Accounting. 29: 108-123.

Ewert, R dan A. Wagenhofer. 2005. Economic Effect of Tightening Accounting Standards to

Restrict Earnings Management. The Accounting Review. 80 : 1101-1124.

Foster, G. 1986. Financial Statement Analysis. Second Edition. Prentice Hall International.

Francis, J., R. LaFond, P. Olsson, dan K. Schipper. 2005. The Market Pricing of Accruals

Quality. Journal of Accounting and Economics. 39: 295-327.

Ghozali, I. 2006. Aplikasi Analisis Multivariative dengan Program SPSS. Semarang: Universitas

Diponegoro.

Gujarati, D. N. dan D. C. Porter. 2010. Dasar-dasar Ekonometrika. Edisi 5. Salemba Empat.

Jakarta.

Halim, J., C. Meiden, dan R. L. Tobing. 2005. Pengaruh Manajemen Laba pada Tingkat Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Termasuk

dalam Indeks LQ-45. Simposium Nasional Akuntansi VIII Solo. 15-16 September :

117-135.

Handayani, S. RR., dan A. D. Rachadi. 2009. Pengaruh Ukuran Perusahaan Terhadap

Manajemen Laba. Jurnal Bisnis dan Akuntansi 11 (1) : 33-56.

Jeanjean, T dan H. Stolowy. 2008. Do Accounting Standards Matter? An Exploratory

Analysis of Earnings Management Before and After IFRS Adoption. Journal of

Accounting and Public Policy 27 : 480-494.

Jensen, M. dan W. Meckling. 1976. Theory of the Firm : Managerial Behavior, Agency Cost

dan Ownership Structure. Journal of Financial Economics (3) : 305-360.

Kim, Y., C. Liu, dan S. G. Rhee. 2003. The Effect of Firm Size on Earnings Management. Social

Science Research Network Electronic Paper Collection. http://papers.ssrn.com. 21 Oktober 2013 (22.15).

Lambert, R. A. 2001. Contracting Theory and Accounting. Journal of Accounting and Economics

(32) : 3-87.

Luthan, E., dan I. Rofiqoh. Analisa Faktor-Faktor yang Mempengaruhi Nilai Saham. Jurnal

Akuntansi, Manajemen dan Sistem Informasi FE UTY. September – Desember 2004 (12) : 387-405.

Press, E. G dan J. B. Weintrop. 1990. Accounting Based Constraints in Public and Private

Debt Agreements. Journal of Accounting and Economics 12 (1-3) : 65-95.

Santy, P., Tawakkal, dan G. T. Pontoh. 2012. Pengaruh Adopsi IFRS Terhadap Manajemen Laba pada Perusahaan Perbankan di Bursa Efek Indonesia. Fakultas Ekonomi. Universitas Hasanuddin. Makassar.

Scott, W. R. 2012. Financial Accounting Theory. Sixth Edition. Pearson Prentice Hall. Toronto.

Siregar, S. V., dan Y. S. Bachtiar. 2003. Hubungan Antara Manajemen Laba dengan Tingkat

22

Suharsaputra, U. 2012. Metode Penelitian Kuantitatif, Kualitatif dan Tindakan. PT Refika

Aditama. Bandung.

Sulistyanto, S. 2008. Manajemen Laba : Teori dan Model Empiris. PT Grasindo. Jakarta.

Tendeloo, B. V dan A. Vanstraelen. 2005. Earnings Management Under German GAAP

versus IFRS. European Accounting Review 14 (1) : 155-180.

Utari, A.W. 2001. Analisis Faktor-Faktor yang Berpengaruh Terhadap Earnings Management

pada Perusahaan Go Public di Indonesia. Jurnal Akuntansi dan Keuangan 3 (2).

Watts, R. L. Dan J. L. Zimmerman. 1990. Positive Accounting Theory : A Ten Year

Perspective. The Accounting Review 65 (1) : 131-156.

Webster, E dan D. B. Thornton. 2004. Earnings Quality Under Rules vs Principles Based

Accounting Standards : A Test of the Skinner Hypothesis. http://ssrn.com. 20