A. LANDASAN TEORI

1. Pengertian Bank

Menurut pernyataan standar akuntansi keuangan, pengertian bank adalah lembaga yang berperan sebagai perantara keuangan antara pihak yang memiliki dana phak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Thomas Suyatno mengartikan perbankan sebagai suatu lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang, dengan tujuan untuk memenuhi kebutuhan kredit dengan modal sendiri atau orang lain, selain itu juga mengedarkan alat tukar baru dalam bentuk uang bank atau giral.

Menurut Budisantoso, dkk. (2006) perbedaan yang mendasar antara Bank Syariah dengan Bank Konvensional antara lain:

a. Perbedaan Falsafah

Landasan falsafah yang dianut adalah perbedaan pokok antara bank syariah dengan bank konvensional. Jika dalam bank konvensional menggunakan sistem bunga, maka dalam bank syariah justru sebaliknya. Di dalam bank syariah sistem dikembangkan adalah jual beli serta kemitraan yang dilaksanakan adalah bagi hasil.

b. Konsep Pengelolaan Dana Nasabah

c. Kewajiban Mengelola Zakat

Bank Syariah diharuskan menjadi pengelola Zakat dalam arti wajib membayar, menghimpun, mengadministrasikan dan mendistribusikan zakat.

d. Struktur Organisasi

Di dalam struktur organisasi sebuah Bank Syariah diwajibkan adanya Dewan Pengawas Syariah (DPS) yang bertugas mengawasi segala aktivitas bank agar selalu sesuai dengan prinsip-prinsip Syariah.

2. Pembiayaan Mudharabah

a. Pembiayaan Bank Syariah

Sebagaimana bank pada umumnya, bank syariah juga memiliki produk keuangan berapa kredit. Di dalam bank syariah, kredit ini disebut sebagai pembiayaan. Menurut Muhammad (2005:17) pembiayaan atau financing yaitu pendanaan yang diberikan oleh suatu pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang direncanakan atau penyaluran dana kepada pihak yang membutuhkan.

Undang-Undang Republik Indonesia No. 21 Tahun 2008 Tentang perbankan Syariah pasal 1 ayat 25 menjelaskan Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

1) Transaksi bagi hasil dalam bentuk Mudharabah dan Musyarakah.

2) Transaksi sewaa-menyewa dalam bentuk ijrah atau sewa beli dalam bentuk

ijrah muntahiya bittamlik.

4) Transaksi pinjam meminjam dalam bentuk piutang qardh.

5) Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

b. Mudharabah

Mudharabah adalah perjanjian antara pemilik modal dengan pengusaha. Dimana pemilik modal bersedia membiayai sepenuhnya suatu proyek/usaha dan pengusaha setuju untuk mengelola proyek tersebut dengan pembagian hasil sesuai dengan perjanjian pemilik modal tidak dibenarkan ikut dalam pengelolaan usaha, tetapi diperbolehkan membuat usulan dan melakukan pengawasan. Apabila usaha mengalami kerugian, maka kerugian tersebut sepenuhnya ditanggung oleh pemilik modal, kecuali apabila kerugian tersebut terjadi karena penyelewengan atau penyalahgunaan oleh pengusaha.

Menurut Fatwa Dewan Syariah Nasional No. 07/DSN-MUI/IV/2000 menyebutkan bahwa dalam rangka mengembangkan dan meningkatkan dana Lembaga Keuangan Syariah (LKS), pihak LKS dapat menyalurkan dananya kepada pihak lain dengan cara mudharabah, yaitu akad kerjasama suatu usaha antara dua pihak dimana pihak pertama (malik, shahib al-maal, LKS) menyediakan seluruh modal, sedangkan pihak kedua („amil, mudharib, nasabah) bertindak selaku pengelola, dan keuntungan usaha dibagi diantara mereka sesuai kesepakatan yang dituangkan dalam kontrak. Akad ini sudah dikenal oleh umat islam sejak zaman para nabi, bahkan pada saat itu Nabi Muhammad SAW juga melakukan mudharabah dengan khatijah. Khatijah saat itu berperan sebagai

Untuk memahami akad mudharabah secara umum dapat dilihat dalam skema terjadinya transaksi mudharabah secara garis besar sebagai berikut:

Pengajuan pembiayaan

Persetujuan prmbiayaan

Akad mudharabah

100% modal keahlian/tenaga

Pelunasan pembiayaan

Pembagian bagi hasil untuk nasabah Pembagian bagi hasil untuk Bank

Gambar 3.1

Skema Transaksi Pembiayaan Mudharabah

Sumber: Antonio (2001) Bank Syariah

(Shahib al-maal) Nasabah/Pengusaha

(Mudharib)

Proyek / Usaha

Modal

3. Metode Bagi Hasil

a. Pengertian Riba

Ada beberapa pendapat dalam menjelaskan riba, namum secara umum terdapat benang merah yang menegaskan bahwa riba adalah pengambilan tambahan baik dalam transaksi jual-beli maupun pinjam-meminjam secara batil atau bertentangan dengan prinsip muamalah dalam Islam. Terdapat beberapa dalil islam yang melarang sistem riba. Diantara dalil-dalil tersebut antara lain di dalam Al-Qur’an yaitu: QS.Ar-Ruum:39, QS.An-Nisaa:160-161, QS.Ali Imran:130, QS.Al-Baqarah:278-279 dan lain-lain. Allah melarang dengan keras dan tegas semua jenis riba . allah berfirman: “Hai orang-orang yang berfirman, bertaqwalah kepada Allah dan tinggalkanlah sisa-sisa (dari berbagai jenis) riba

jika kamu orang yang beriman. Maka jika kamu tidak mengerjakan maka

ketahuilah bahwa Allah dan Rosul-Nya menerangimu. Dan jika kamu bertaubat,

maka bagimu pokok hartamu, kamu tidak menganiaya dan tidak pula diniaya.”

(QS.Al-Baqarah:278-279). Ternyata larangan transaksi riba tersebut tidak hanya dalam Islam saja. Agama Kristen dan Khatolik bahkan Yahudi juga melarangnya. Di kalayan Kristen terinspirasi oleh Lukas 6:34-35, sedangkan di kalangan yahudi dalam kitab-kitabnya antara lain: Kitab Eksodus (keluaran) pasal 22 ayat 25, kitab Levicitus (Imamat) pasal 35 ayat 7, dan lain-lain (Muhammad syafi’i, 2001:43 -45). Menurut Muhammad Syafi’i Antonio (2001), riba terbagi dalam 4 jenis,

1) Riba Fadl

Riba ini timbul akibat pertukaran barang yang tidak memiliki kesamaan dalam hal kuantitas, dan waktu penyerahan, atau mengandung ketidakjelasan bagi kedua belah pihak akan nilai masing-masing barang yang akan dipertukarkan. 2) Riba Nasi‟ah

Riba Nasi’ah bisa terjadi pada pertukaran maupun pinjam-meminjam. Bisa terjadi dalam 3 bentuk, pertama pada jual-beli dua mata uang yang berbeda yang dilakukan tidak secara tunai. Kedua, pinjam-meminjam untuk jangka waktu tertentu dengan syarat tertentu maka akan ada tambahan pada saat pengembalian.

Ketiga, pinjam-meminjam tanpa syarat tambahan pada saat pengembalian, tapi jika belum bisa membayar pada saat jatuh tempo, akan diberi tempo dengan kompensasi ada tambahan.

3) Riba Jahiliyah

Adalah hutang yang telah dibayar oleh seseorang peminjam melebihi dari pokok pinjaman, karena si peminjam tidak mampu mengembalikan dana pinjaman pada waktu yang telah ditetapkan.

4) Riba Qardh

Suatu manfaat atau tingkat kelebihan tertentu yang disyaratkan terhadap yang berutang (muqtaridh).

b. Pengertian Prinsip Bagi Hasil

Menurut Antonio (2010) bagi hasil merupakan suatu sistem pengolahan dana dalam perekonomian Islam yakni pembagian hasil usaha antara pemilik modal (shahib al-maal) dan pengelola (Mudharib).

Keuntungan yang harus dibagihasilkan harus dibagi secara proporsional antara shahib al-maal dengan mudharib. Dengan demikian smua pengeluaran rutin yang berkaitan dengan bisnis, bukan untuk keperluan pribadi mudharib, dapat dimasukkan kedalam biaya operasional. Keuntungan bersih harus dibagi antara shahib al-maal dengan udharib sesuai proporsi yang disepakati sebelumnya dan secara eksplisit disebut dalam perjanjian awal. Tidak ada pembagian keuntungan sebelum semua kerugian telah ditutup dan ekuiti shahibul maal telah dibayar kembali.

c. Mekanisme Perhitungan Bagi Hasil

Gambar3.2

Perbedaan Prinsip Bagi Hasil Revenue Sharing dan Profit Sharing

Jika dilihat sesuai gambar di atas, terlihat jelas bahwa perbedaan yang mendasar antara metode profit sharing dengan metode revenue sharing terletak pada dasar perhitungannya. Di dalam PSAK 105 2007 juga dijelaskan tentang dua metode ini. Jika berdasarkan revenue sharing maka dasar pembagian hasil usaha adalah laba bruto, bukan total pendapatan usaha (omset). Sedangkan jika berdasar prinsip profit sharing, dasar pembagiannya adalah laba neto yaitu laba bruto dikurangi beban yang berkaitan dengan pengelolaan dana mudharabah.

B. Analisis Data dan Pembahasan

1. Mekanisme Pelaksanaan Pembiayaan Mudharabah Pada Bank Syariah

Mandiri

Cara penyaluran dana di Bank Syariah Mandiri pada dasarnya mengikuti petunjuk dan pelaksanaan yang dikeluarkan oleh Direksi atau Kantor Pusat Jakarta. Tahapan proses pemberian proses pemberian pembiayaan yang diawali dengan

a. Perencanaan Target Market

Dasar-dasar penentuan target merket meliputi: i. Kualitas

ii. Portofolio Konsentration

iii. Bank Experience

iv. Evaluation

b. Investigasi

Investigasi adalah pengumpulan data yang berkaitan dengan nasabah dan usaha nasabah, pemeriksaan atas kebenaran data dan penyusunan laporan, mencakup:

1) Melakukan Investigasi surat permohonan pembiayaan dan kelengkapan. a) Untuk Nasabah Perorangan

i. Memastikan seluruh kolom isian yang terdapat pada formulir permohonan pembiayaan telah diisi dengan benar oleh nasabah.

ii. Mencocokkan isian data pribadi dengan Copy kartu identitas nasabah. iii. Mencocokkan isian data jaminan dengan data-data jaminan yang

diberikan.

iv. Memastikan bahwa formulir dan tanda tangan tersebut sesuai/sama dengan tanda tangan yang ada pada kartu identitas nasabah.

b) Untuk Nasabah Badan Usaha

i. Memastikan bahwa seluruh kolom isian yang terdapat pada SPP telah diisi nasabah. Bila pengisian dilakukan dengan tulisan tangan, pastikan bahwa tulisan jelas dan terbaca.

ii. Memastikan bahwa setiap informasi yang ditulis nasabah pada SPP sesuai dengan data-data (lampiran) yang disampaikan nasabah.

iii. Memastikan bahwa yang menandatangani SPP adalah pihak yang berhak/berwenang sesuai akta perusahaan terakhir.

iv. Memastikan SPP telah dibubuhi cap perusahaan. 2) Melakukan Investigasi Informasi Nasabah (Pra-Analisis).

a) BI Checking

Untuk memastikan nasabah bukan merupakan debitur bermasalah pada bank lain.

b) Trade Checking

Memastikan calon nasabah telah mempunyai hubungan yang baik dan selalu memenuhi kewajiban-kewajibannya.

c) Negative List

Memastikan nasabh tidak termasuk dalam daftar black list yang dikeluarkan BI, maupun negative list intern BSM (dapat dilihat pada

d) Kelompok debitur besar

Memastikan apakah nasabah termasuk/tidak termasuk dalam salah satu dari debitur besar BSM dan tidak melampaui BMPK (dapat dilihat pada

public folder masing-masing cabang).

e) Financing risk rating (FRR)

Untuk mengetahui tingkat risiko usaha calon nasabah (sesuai SE No. 6/007/PEM tanggal 26 April 2004)

f) Pengecekan sektor ekonomi

Memastikan bahwa usaha yang dijalankan calon nasabah tergolong dalam sektor ekonomi dan sub sektor ekonomi yang mempunyai rating menarik untuk dibiayai dan penetapan princing (sesuai No. 6/013/PEM tanggal dan SE turunannya).

3) Melakukan Investigasi Objek pembiayaan, Lokasi Usaha dan Aktivitas Usaha Nasabah.

a) Objek pembiyaan berupa barang/benda

i. Memastikan fisik barang sesuai dengan tujuan pembiayaan, meliputi antara lain jenis barang, kualitas berang, jumlah barang dan nilai kewajaran barang.

ii. Memastikan tempat penyimpanan dan system pengamanan oleh nasabah sendiri.

iv. Memeriksa dokumen legalitas/bukti kepemilikan barang/benda, dan nomor identitas/spesifikasi dalam dokumen surat harus sama dengan nomor yang terdapat pada objek.

b) Objek pembiayaan berupa modal kerja usaha/proyek.

i. Memastikan keberadaan/lokasi usaha yang dijalankan nasabah serta meyakini bahwa usaha tersebut benar-benar milik nasabah.

ii. Memastikan volume serta aktivitas usaha nasabah sesuai dengan gambaran yang diberikan oleh nasabah dalam proposal pembiayaan. iii. Memastikan kelancaran usaha nasabah.

iv. Memastikan bahwa proyek yang akan/sedang dikerjakan nasabah sesuai dengan SPK/dokumen proyek yang dimintakan pembiayaan bank.

Crittical poin yang harus diperhatikan, antara lain: Lokasi Proyek, Jenis, Nilai Proyek, Pemberi Kerja, Aktivitas Proyek.

4) Melakukan Investigasi Barang Jaminan:

a) Barang jaminan berupa tanah dan bangunan:

i. Dokumen jaminan terdiri dari: sertifikat tanah (SHM, SHGB, SHU), KTP pemilik + suami/istri, Copy PBB 2 tahun terakhir, IMB (bila terdapat bangunan).

ii. Untuk tanah yang belum memiliki sertifikat atau masih berupa girik/letter C sebaiknya diteriman sebagai jaminan.

iv. Untuk memastikan letak/lokasi jaminan berupa tanah kosong beserta batas-batasnya agar menghubungi aparat desa setempat (RT/RW/carik/lurah).

v. Mintalah informasi kepada aparat desa maupun warga sekitar untuk memastikan bahwa objek jaminan tidak dalam status sengketa.

vi. Melakukan pengecekan keaslian sertifikat jaminan ke BPN setempat.

b) Barang jaminan berupa kendaraan:

i. Dokumen jaminan terdiri dari: faktur/invoice pembelian dan BPKB ii. Mencocokkan dokumen jaminan tersebut dengan merk & jenis

kendaraan, nomor mesin dan nomor rangka.

iii. Khusus untuk kendaraan komersial, periksa peruntukan kendaraan, ijin trayek dan masa berlakunya serta uji kendaraan.

c. Pengumpulan dan Pengecekan Dokumen 1) Nasabah Perorangan

a) Asli surat permohonan pembiayaan yang telah ditandatangani nasabah + istri/suami (bila telah menikah). Cek bahwa nama dan tandatangan yang tertera sesuai dengan asli KTP/paspor/SIM nasabah + istri/suami.

b) Copy surat bukti diri (KTP/paspor/SIM) nasabah + istri (bila telah menikah). Pastikan bahwa KTP/paspor/SIM nasabah masih berlaku, dan periksa bahwa foto yang tertera sesuai dengan wajah nasabah.

d) Copy kartu keluarga (KK) pastikan alamat pada KK sesuai dengan yang tertera di KTP/paspor/SIM nasabah. Pastikan bahwa KK tersebut tertera tandatangan pengurus dan cap RT/RW setempat.

e) Keterangan penghasilan.

f) Foto Copy/salinan dokumen jaminan. g) Data penunjang:

i. Copy surat izin praktek (SIP) dan NPWP (untuk professional). ii. Surat Izin Usaha (SIUP, TDP, NPWP) untuk wiraswasta. 2) Nasabah Badan Usaha

a) Asli surat permohonan pembiayaan

b) Copy legalitas badan usaha berupa akta pendirian anggaran dasar dan perubahannya termasuk pengesahan dari Departemen kehakiman dan Lembaran Berita Negara.

c) Copy Legalitas usaha berupa: SIUP, TDP, NPWP, dan izin lainnya.

d) Laporan keuangan (Neraca, Laba rugi) 2 tahun terakhir, khusus pembiayaan dengan total limit diatas Rp. 5 milyar, wajib didukung dengan laporan keuangan audited.

e) Data rencana usaha/perincian peruntukan pembiayaan.

f) Study kelayakan proyek, khusus untuk pemberian pembiayaan untuk tujuan

d. Analisis Pembiayaan

1) Tujuan analisis pembiayaan

2) Hal-hal yang harus diperhatikan dalam melakukan analisis pembiayaan serta pembuatan NAP.

3) Melakukan penilaian aspek-aspek pembiayaan. e. Persetujuan, Pemutusan, dan Pencairan Pembiayaan

1) Bagaimana pemutusan dan persetujuan pembiayaan diberikan

a) Persetujuan pembiayaan harus didasarkan atas hasil analisis secara menyeluruh, dengan mempertimbangkan semua faktor resiko yang akan ditanggung dengan ekspektasi hasil yang akan diperoleh dan rencana pembiayaan.

b) Pemutusan pembiayaan dilakukan oleh Komite Pembiayaan sesuai dengan kewenangannya dengan memperhatikan rekomendasi persetujuan yang diberikan dalam NAP.

c) Pemberitahuan persetujuan kepada nasabah disampaikan melalui Surat Pemberitahuan Persetujuan Pembiayaan (SP3).

d) Pembuatan SP3 harus sesuai dengan persyaratan dalam NAP dan persyaratan tambahan yang diputuskan oleh Komite Pembiayaan.

2) Prinsip-prinsip Pencairan Pembiayaan a) Prinsip Dual Control

b) Prinsip Comply With (Kepatuhan terhadap syarat)

Pencairan pembiayaan merupakan implementasi dari sebuah persetujuan pembiayaan yang dicantumkan dalam nota analisis. Yang kemudian dituangkan dalam SP3 dan Akad Pembiayaan.

3) Kapan Pembiayaan Dapat Dicairkan

a) Memastikan kelengkapan dan keabsahan semua dokumen pembiayaan dan surat jaminan sesuai persyaratan yang tercantum dalam SP3 atau Akad Pembiayaan.

b) Lakukan pengecekan dokumen yang diserahkan tersebut diatas dengan menggunakan formulir Daftar Pengecekan Realisasi Pembiayaan (DPRP). c) Pencairan dilakukan setelah semua persyaratan dalam DPRP dipenuhi,

sesuai rekomendasi Manajer Operasi dan persetujuan Kacab. f. Dokumentasi

1) Dokumentasi pembiayaan mempunyai fungsinya yang strategis yaitu: a) Sebagai bukti adanya kesepakatan antara bank dengan nasabah. b) Sebagai bukti pengikatan/penguasaan jaminan.

c) Sebagai bukti penutupan asuransi.

d) Sebagai bukti transaksi keuangan antara nasabah dengan bank. e) Sebagai bukti adanya pembiayaan bank kepada nasabah.

f) Sebagai sarana pembuktian di pengadilan bila terjadi wanprestasi atau perselisihan antara bank dengan nasabah dikemudian hari.

2) Dokumen apa saja yang harus di dokumentasikan a) Surat permohonan pembiayaan dan lampirannya. b) Bukti pelaksanaan investasi.

c) Nota analisis dan bukti persetujuan pembiayaan (SP3). d) Akad pembiayaan.

e) Setiap akad pembiayaan harus diberi nomor urut tertentu sesuai ketentuan guna tertib administrasi dan dokumentasi pembiayaan.

f) Bukti pengikatan jaminan. g) Bukti penutupan asuransi.

h) Bukti kelengkapan dokumen pembiayaan lainnya. g. Monitoring Pembiayaan

1) Yang dimaksud monitoring pembiayaan

Monotoring pembiayaan adalah tindakan pengawasan / pengawalan dalam pengelolaan pembiayaan sampai dengan pembiayaan dilunasi nasabah. 2) Monitoring pembiayaan mencakup apa saja

a) Memastikan bahwa setiap tahapan proses pemberian pembiayaan telah dilakukan sesuai dengan ketentuan.

b) Memastikan bahwa semua persyaratan pembiayaan telah dipenuhi nasabah, meliputi:

i. Monitoring penguasaan dan pengamanan jaminan. ii. Monitoring penutupan asuransi.

d) Monitoring perkembangan usaha nasabah. e) Monitoring penggunaan pembiayaan.

f) Monitoring dokumen pembiayaan yang akan jatuh tempo. g) Monitoring kualitas aktifitas produktif dan PPAP.

h. Hal-hal yang harus diperhatikan pada saat melakukan monitoring.

1) Memaksimalkan penggunaan checkilist dalam pembuatan NAP dan

checklist proses pencairan pembiayaan guna monitoring proses

pemberian pembiayaan dan pemenuhan persyaratan.

2) Analyst mikro hendaknya membuat administrasi/catatan mengenai

persyaratan pencairan pembiayaan yang belum dipenuhi nasabah.

3) Tetapkan batas waktu kesanggupan nasabah dalam memenuhi/menyerahkan persyaratan pembiayaan.

4) Cover note yang dikeluarkan oleh notaris/deler bukan merupakan bukti kepemilikan jaminan/pengikatan, namun hanya merupakan bukti tanda terima pengurusan dokumen/pengikatan jaminan.

5) Dilakukan dalam monitoring portofolio pembiayaan.

a) Monitoring pencapaian target pembiayaan yang telah ditetapkan berdasarkan jenis penggunaan, sektor ekonomi, skema pembiayaan dan segmentasi debitur.

6) Yang dilakukan dalam monitoring kegiatan usaha nasabah.

a) Membuat rencana OTS secara tahunan untuk memperoleh informasi tentang:

i. Perkembangan usaha terakhir ii. Perubahan manajemen (bila ada)

iii. Masalah-masalah yang dihadapi dan upaya pemecahannya.

iv. Rencana usaha tahun depan (jangka pendek maupun jangka panjang) v. Industri nasabah serta strategi pasar nasabah

vi. Usaha-usaha (kebutuhan pembiayaan) yang mungkin dibiayai.

b) Hal-hal yang dilihat pada saat melakukan kunjungan: tanggapan nasabah, jumlah persediaan dan piutang, tingkat aktifitas usaha nasabah (transaksi jual beli), omset pembelian/penjualan, administrasi nasabah, serta hal lain yang diperlukan dalam monitoring dimaksud.

7) Apa yang dilakukan dalam monitoring penggunaan/kewajaran pembiayaan.

a) Pembiayaan modal kerja

b) Volume operasional usaha nasabah dapat dimonitor on desk melalui aktivitas rekening bank, laporan keuangan triwulan/semesteran dan laporan penjualan/pembelian yang disampaikan nasabah secara berkala. c) Pembiayaan investasi atau konsumtif: meyakini kewajaran harga barang

8) Yang dilakukan dalam monitoring kewajiban jatuh tempo.

a) Monitoring jatuh tempo angsuran harian yaitu melalui cetak pembiayaan

Past Due (per AO), untuk selanjutnya dilakukan penagihan.

b) Monitoring asuransi yang akan jatuh tempo maupun yang telah jatuh tempo melalui cetak asuransi YAJT s/d tanggal tertentu atau cetak asuransi yang telah jatuh tempo untuk selanjutnya dilakukan tindakan penagihan kepada nasabah agar nasabah menyiapkan dananya.

Idealnya perpanjangan asuransi dilakukan minimal 7 hari sebelum jatuh tempo polis asuransi. Untuk itu, hendaknya percetakan asuransi yang akan jatuh tempo dilakukan setiap minggu.

Sumber: Bank Syariah Mandiri Cabang Padangsidempuan 2016

2. Perhitungan dan pengungkapan bagi hasil pada pembiayaan Mudharabah

a) Berikut ilustrasi pembiayaan mudharabah:

PT. Prima Sari mendapatkan suatu proyek pembangunan gedung dari Pemda Kota Padangsidempuan senilai Rp. 1.200.000.000,00 dengan jangka waktu pekerjaan selama 1 tahun dari tahun 2014 sampai 2015. Untuk mengerjakan proyek tersebut PT. Prima Sari tidak memiliki dana sendiri, oleh karena itu akan diajukan pembiayaan ke Bank Syariah Mandiri untuk mendanai proyek tersebut. Diketahui nilai RAB proyek sebesar Rp. 990.000.000,00. Pembayaran proyek dilakukan berkala sebanyak 2 kali selama 1 tahun, dan dilakukan setiap 6 bulan sekali.

Pertanyaan:

1) Berapa nisbah bagi hasil antara bank dan nasabah bila disepakati jangka waktu pembiayaan selama 1 tahun dan pokok pembiayaan dikembalikan secara berkala sebanyak 2 kali setiap 6 bulan sekali. Atau pa da saat pembayaran termin dari pemilik proyek?

Perhitungan dengan metode Revenue Sharing, bila diketahui bank berharap

return 10% per tahun! Perhitungan Nisbah:

Pembiayaan Bank : Rp. 990.000.000,00

Laba Bruto PT. PS : Tingkat bagi hasildiharapkan x plafond pembiayaan

: 10% x Rp. 990.000.000 x 1

10% adalah contoh bila bank ingin mendapat return 10% per tahun. Dalam prakteknya persentase return yang diinginkan bank telah ditentukan oleh kantor pusat. Hal tersebut biasanya dipengaruhi oleh besar pembiayaan dan jangka waktu pembiayaan.

Nisbah Bagi Hasil dengan metode Revenue Sharing:

Nisbah Bank : Bagi Hasil diharapkan x 100%

Estimasi Keuntungan

: 99.000.000 x 100%

210.000.000

: 47,143%

Nisbah PT. Prima Sari : 100% - 47,143% = 52,857%

Distribusi bagi hasil adalah sebagai berikut:

Setoran pertama dan ke-2:

Pendapatan : Rp. 600.000.000,00

Laba bruto : Rp. 600.000.000 - (990.000.000:2) : Rp. 105.000.000,00

Bagi hasil : Nisbah x Laba Bruto

Bagi hasil bank : 47,143% x Rp. 105.000.000 : Rp. 49.500.000,00

Bagi hasil PT. PS : 52,857 x Rp. 105.000.000

Tabel 3.1

2.100.000 99.000 111.000 990.000 1.089.000

2) Pencatatan pembiayaan mudharabah

a) jurnal pada saaat pembayaran pembiayaan mudharabah adalah: Pembiayaan Mudharabah Rp. 990.000.000

Kas Rp. 990.000.000

i. jurnal telah sesuai dengan PAPSI 2003

ii. Pembiayaan mudharabah diakui pada saat pembayaran kas kepada pengelola dana (sesuai PSAK 105: Akuntasi Mudharabah paragraf 12). iii. Pembiayaan mudharabah yang diberikan dalam bentuk kas diukur

sejumlah uang yang diberikan bank pada saat pembayaran (sesuai PSAK 105: Akuntansi Mudharabah paragraf 13).

b) Jurnal pada saat penerimaan angsuran pertama dan ke-2 adalah:

Kas Rp. 495.000.000

Pembiayaan Mudharabah Rp. 495.000.000

Kas Rp. 495.000.000

i. Jurnal telah sesuai dengan PAPSI 2003

ii. Pengembalian dana mudharabah dapat dilakukan secara bertahap bersamaan dengan distribusi bagi hasil atau secara total pada saat akad mudharabah berakhir (sesuai PSAK 105: Akuntansi Mudharabah

paragraf 9).

iii. Pembayaran kembali pembiayaan mudharabah oleh mudharib akan mengurangi pembiayaan mudharabah (sesuai PAPSI 2003)

c) Jurnal pada saat penerimaan laba rugi hasil bank pertama dan ke-2 adalah:

Kas Rp. 49.500.000

Pend. Bagi Hasil Mudharabah Rp. 49.500.000

Kas Rp. 49.500.000

Pend. Bagi Hasil Mudharabah Rp. 49.500.000

i. Jurnal telah sesuai dengan PAPSI 2003

ii. Pengakuan penghasilan usaha mudharabah diketahui berdasarkan laporan bagi hasil atas realisasi penghasilan usaha dari pengelola dana (sesuai PSAK 105: Akuntansi Mudharabah paragraf 22).

iii. Investasi mudharabah yang melebihi satu periode pelaporan, penghasilan usaha diakui dalam periode terjadinya hal bagi hasil sesuai nisbah yang disepakati (sesuai PSAK 105: Akuntansi Mudharabah

iv. Pembagian hasil usaha mudharabah dilakukan dengan prinsip Revenue Sharing (bagi hasil), maka dasar pembagian hasil usaha adalah laba bruto, bukan total pendapatan usaha (sesuai PSAK: Akuntansi

Mudharabah paragraf 11).

v. Jika terjadi kerugian akan ditanggung sepenuhnya oleh pihak bank, kecuali kerugian tersebut terjadi karena kelalaian atau kesalahan pengelola dana. Dan jika terjadi kerugian akibat kelalaian pengelola dana akan dibebankan pada pengelola dana dan tidak mengurangi investasi mudharabah (sesuai PSAK 105: Akuntansi Mudharabah

paragraf 11).

3. Pelaksanaan Bagi Hasil Ditinjau Fatwa Dewan Syariah Nasional

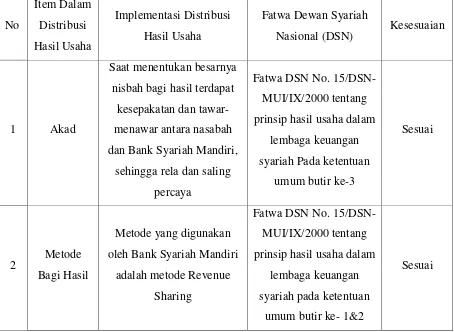

Pelaksanaan pembagian bagi hasil dalam sebuah pembiayaan dalam fatwa Dewan Syariah Nasional (DSN) No. 15/DSN-MUI/IX/2000 tentang “Prinsip Distribusi Hasil Usaha Dalam Lembaga Keuangan Syariah”. Penulis akan

Tabel 3.2

Tinjauan Fatwa DSN Terhadap Pembiayaan Mudharabah

di Bank Syariah Mandiri

Sumber: Fatwa Dewan Syariah Nasional (DSN) No. 15/DSN-MUI/IX/2000

A. Kelebihan

1. Pelaksanaan pembiayaan mudharabah di Bank Syariah Mandiri dilakukan secara teratur dan berkekuatan hukum untuk memberikan rasa aman kepada kedua belah pihak.

2. Pelaksanaan pembiayaan mudharabah di Bank Syariah Mandiri telah sesuai dengan Fatwa Dewan Syariah Nasional – MUI, dan sepenuhnya tidak terdapat penyimpangan dari Fatwa Dewan Nasional No. 07/DSN-MUI/IV/2000, tentang pembiayaan mudharabah (Qiradh).

3. Metode bagi hasil yang digunakan oleh Bank Syariah Mandiri dalam pembiyaan mudharabah adalah Revenue Sharing, sesuai dengan Fatwa Dewan Syariah Nasional No. 15/DSN-MUI/IX/2000 tentang prinsip hasil usaha dalam lembaga keuangan syariah pada ketentuan umum prinsip distribusi hasil usaha butir 1 dan 2.

4. Penentuan nisbah pada prinsip bagi hasil yang digunakan Bank Syariah Mandiri dilakukan saat akad sesuai dengan Fatwa Dewan Syariah Nasional No. 15/DSN-MUI/IX/2000 tentang prinsip hasil usaha dalam lembaga keuangan syariah pada ketentuan umum prinsip distribusi hasil usaha butir ke-3.

B. Kelemahan

A. KESIMPULAN

Dari pembahasan pada bab 3 maka kesimpulan yang dapat diambil adalah sebagai berikut:

1. Penentuan presentase nisbah dalam pembiyaan mudharabah di Bank Syariah Mandiri dilakukan saat awal pembuatan akad pembiyaan mudharabah. Dimana akad tersebut telah disetujui dan ditandatangani oleh kedua belah pihak Bank Syariah Mandiri sebagai sohibul maal dan nasabah sebagai mudharib. Hal tersebut sesuai Fatwa Dewan Syariah Nasional No. 15/DSN-MUI/IX/2000 tentang prinsip hasil usaha dalam lembaga keuangan syariah pada ketentuan umum prinsip distribusi hasil usaha butir ke-3.

2. Dalam pembiyaan mudharabah di Bank Syariah Mandiri menggunakan metode

B. SARAN

Dari pembahasan pada bab 3, maka penulis memberikan rekomendasi bagi Bank Syariah Mandiri, khususnya Bank Syariah Mandiri Cabang Padangsidempuan sebagai berikut:

1. Meningkatkan sosialisasi atau penyuluhan tentang seluk beluk keuangan syariah, dimana berbagai pembiyaan di bank syariah tercakup didalamnya. Dengan ditingkatkannya sosialisasi diharapkan masyarakat menjadi lebih mengerti dan mengetahui keuntungan dan kelebihan pembiayaan yang dilaksanakan dengan prinsip syariah, sehingga berakibat bertambahnya minat masyarakat untuk melakukan pembiyaan dengan prinsip syariah.

2. Meningkatkan transparansi proses pelaksanaan pembiayaan mudharabah