EKSISTENSI BANK SYARIAH MANDIRI

SKRIPSI

Untuk Menyusun Skripsi S-1 Jurusan Akuntansi

Oleh :

Tiara Listyaning Karina 0613010253/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

2010

HUBUNGAN PELAKSANAAN PEMBIAYAAN (BAGI HASIL)

MUDHARABAH BESERTA RISIKONYA TERHADAP

EKSISTENSI BANK SYARIAH MANDIRI

yang diajukan Tiara Listyaning Karina

0613010253/FE/EA

telah disetujui untuk Ujian Lisan oleh

Pembimbing Utama

PROF. DR. H. Soeparlan Pranoto, MM, AK Tanggal : ...

Mengetahui :

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Drs. Ec. Saiful Anwar, Msi NIP : 030 194 43

HALAMAN JUDUL ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB I : PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II: KAJIAN TEORI DAN PENELITIAN SEBELUMNYA 2.1. Penelitian Terdahulu ... 11

2.2. Kajian Teori ... 13

2.2.1. Telaah Umum Bank Syariah ... 13

2.2.2. Pembinaan dan Pengawasan Bank Syariah ... 19

2.2.3. Mudharabah ... 21

2.2.4. Pengertian Risiko ... 28

2.2.5. Pengertian Eksistensi ... 30

105 ... 31

2.2.7. Teori yang Mendasari Pelaksanaan Pembiayaan Mudharabah Berhubungan dengan Eksistensi Bank Syariah Mandiri ... 33

2.2.8. Teori yang mendasari Risiko Pelakanaan Pembiayaan Mudharabah terhadap Eksistensi Bank Syariah Mandiri ... 34

2.3. Kerangka Pikiran ... 36

2.4. Hipotesis Penelitian ... 37

BAB III: METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variable ... 38

3.1.1. Definisi Operasional ... 38

3.1.2. Pengukuran Variable ... 39

3.2. Populasi dan Sample ... 41

3.2.1. Populasi ... 41

3.2.2. Sample ... 41

3.3. Teknik Pengumpulan Data ... 43

3.3.1. Jenis Data ... 43

3.3.2. Sumber Data ... 43

3.3.3. Pengumpulan Data ... 43

3.4. Uji Kualitas Data... 43

3.5. Teknik Analisis dan Uji Hipotesis ... 44

3.5.1. Teknik Analisis Korelasi Product Moment... 44

3.5.2. Uji Hipotesis ... 47

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 49

4.1.1. Sejarah Bank Syariah Mandiri ... 49

4.1.2. Profil Bank Syariah Mandiri ... 51

4.1.3. Visi dan Misi Bank Syariah Mandiri ... 52

4.1.4. Shared Value Bank Syariah Mandiri ... 53

4.1.5. Penghargaan Bank Syariah Mandiri ... 54

4.1.6. Macam – Macam Jenis Pembiayaan dalam Perbankan Syariah ... 56

4.2. Deskripsi Hasil Penelitian ... 57

4.2.1. Pelaksanaan Pembiayaan Mudharabah ... 57

4.2.2. Risiko Pelaksanaan Pembiayaan Mudharabah ... 60

4.2.3. Eksistensi Bank Syariah ... 62

4.3. Analisis Korelasi Product Moment ... 64

4.3.1. Uji Normalitas ... 64

4.3.2. Koefisien Korelasi ... 64

4.3.3. Signifikansi ... 66

4.4. Pembahasan ... 67

4.4.2. Perbedaan Penelitian Sekarang dengan Penelitian

Terdahulu ... 72 4.4.3. Keterbatasan Penelitian ... 74

BAB V : KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 75 5.2. Saran ... 75

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

Tabel 1.1 Perkembangan Jaringan Operasional Perbankan Syariah... 3

Tabel 1.2 Perkembangan Pembiayaan tahun 2006 – 2009 ... 7

Tabel 2.1 Perbedaan Bank Syariah dan Bank Konvensional... 16

Tabel 2.2 Perbedaan Sistem Bunga dan Bagi Hasil... 17

Tabel 4.1 Penghargaan Tahun 2010 ... 54

Tabel 4.2 Data Pembiayaan Mudharabah Tahun 2005 – 2009 ... 58

Tabel 4.3 Data Risiko Pembiayaan Mudharabah Tahun 2005 – 2009 ... 60

Tabel 4.4 Data Jumlah Pendapatan Bagi Hasil Tahun 2005 – 2009 ... 62

Tabel 4.5 Hasil Uji Normalitas ... 64

Tabel 4.6 Koefisien Korelasi ... 65

Tabel 4.7 Tingkat Signifikan ... 66

Tabel 4.8 Rangkuman Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ... 72

Gambar 2.1 Skema Pembiayaan Mudharabah ... 26

Gambar 2.2 Diagram Kerangka Pikir... 36

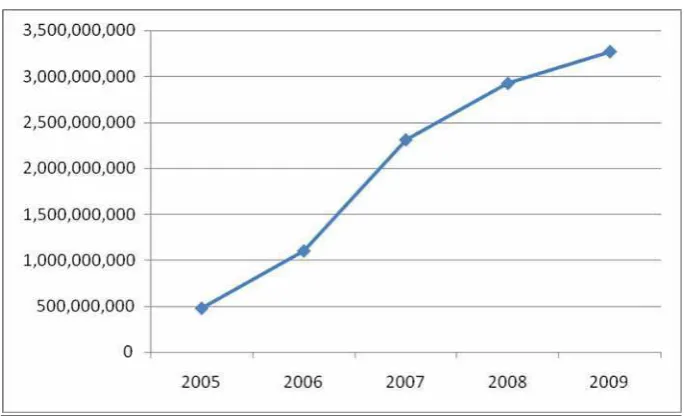

Gambar 4.1 Kurva Pembiayaan Mudharabah Tahun 2005 – 2009 ... 58

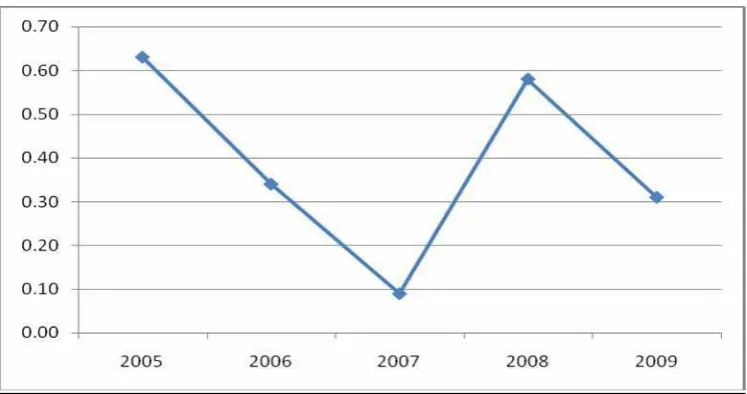

Gambar 4.2 Kurva Risiko Pembiayaan Mudharabah Tahun 2005 – 2009 ... 61

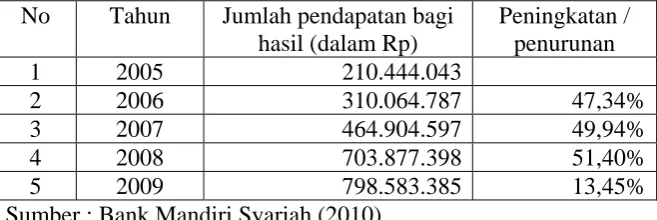

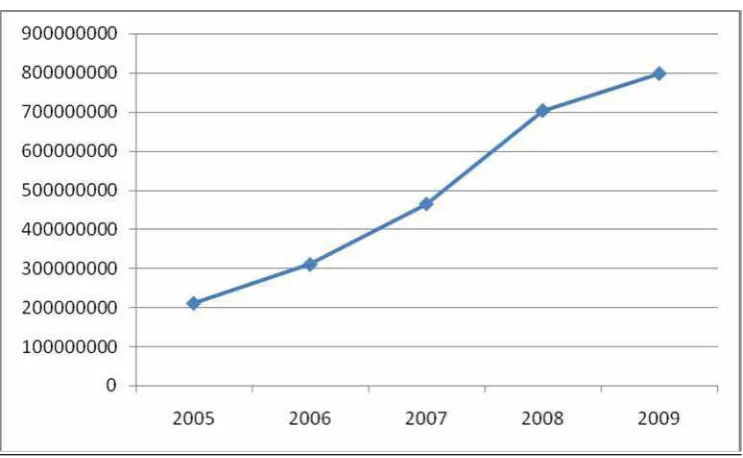

Gambar 4.3 Kurva Jumlah Pendapatan Bagi Hasil Tahun 2005 – 2009 ... 63

Lampiran 1 : Data Penelitian

Lampiran 2 : Output Uji Normalitas

Lampiran 3 : Input Data – Data Variable Pelaksanaan Pembiayaan Mudharabah, Risiko, dan Eksistensi ditinjau dari Pendapatan Bagi Hasil pada Tahun 2005 – 2009

Lampiran 4 : Output Korelasi Product Moment

Lampiran 5 : Pedoman untuk Memberikan Interpretasi terhadap Koefisien Korelasi

Lampiran 6 : Laporan Keuangan Neraca Bank Syariah pada Tahun 2005 – 2009 Lampiran 7 : Laporan Keuangan Laba Rugi Bank Syariah Mandiri pada tahun

2005 – 2009

Lampiran 8 : Catatan Atas Laporan Keuangan Bank Syariah Mandiri pada tahun 2005 – 2009

HUBUNGAN PELAKSANAAN PEMBIAYAAN MUDHARABAH

(BAGI HASIL) BESERTA RISIKONYA TERHADAP

EKSISTENSI BANK SYARIAH MANDIRI

Oleh :

Tiara Listyaning Karina

ABSTRAK

Keadaan dunia usaha yang tidak menentu dan susah diprediksi serta belum lagi kurangnya sumber daya manusia yang berkompeten dalam menjalankan sebuah usaha membuat risiko pemberian kredit modal kerja menjadi sangat besar. Pihak bank syariah seakan menerima apa adanya tanpa melakukan terobosan yang berarti untuk meningkatkan kinerjanya dalam pembiayaan mudharabah, karena itu, langkah yang lebih diperlukan dewasa ini adalah mempersiapkan segala prasarana, apalagi kenyataannya belum semua produk perbankan syariah sudah dilaksanakan. Berdasarkan uraian tersebut, tujuan dari penelitian ini adalah untuk membuktikan dan menguji secara empiris hubungan antara pelaksanaan pembiayaan mudharabah dan risiko yang ditimbulkan dengan eksistensi bank Syariah Mandiri.

Penelitian ini terdiri dari tiga variabel yaitu pelaksanaan pembiayaan mudharabah (X1), risiko pelaksanaan mudharabah (X2) dan eksistensi bank syariah

Mandiri (Y). Obyek penelitian ini adalah Bank Syariah Mandiri, dengan sampel penelitian adalah jumlah pembiayaan mudharabah, pendapatan bagi hasil (profit sharing) serta non performing financing pada tahun 2005 sampai tahun 2009.

Berdasarkan analisis korelasi product moment menyimpulkan bahwa peningkatan pelaksanaan mudharabah berdampak nyata terhadap peningkatan eksistensi bank syariah, sedangkan peningkatan risiko pelaksanaan mudharabah tidak berdampak nyata terhadap penurunan eksistensi bank syariah pada tahun 2005 – 2009.

Keywords : Pelaksanaan Pembiayaan Mudharabah, Risiko Pelaksanaan Mudharabah Dan Eksistensi Bank Syariah Mandiri

ii

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala berkat dan rahmat-Nya yang dilimpahkan, sehingga penulis dapat menyelesaikan skripsi yang berjudul “ Hubungan Pelaksanaan Pembiayaan (Bagi Hasil) Mudharabah Beserta Risikonya Terhadap Eksistensi Bank

Syariah Mandiri ”.

Penulisan skripsi ini disusun sebagai salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa penulisan skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih sebesar – besarnya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. H. R. Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin. N, MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi., selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE, MSi, selaku Ketua Progdi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

iii selama penyusunan skripsi ini.

6. Bapak Drs. Ec. Muslimin, MSi, selaku Dosen Wali terima kasih atas bimbingannya selama ini.

7. Segenap tenaga pengajar, staff, dan karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

8. Kedua orang tua terima kasih atas segala doa, kasih sayang, dukungan, dan bantuannya secara moril maupun materiil yang telah diberikan selama ini. Serta saudaraku Mas Dika dan Mbak Flow terima kasih atas dukungan, dan doanya.

Penyusunan skripsi ini masih jauh dari sempurna, maka dengan segala kerendahan hati penulis memohon kepada seluruh pihak untuk memberikan kritik dan saran membangun agar dalam penulisan yang selanjutnya dapat lebih baik dan bermanfaat bagi yang memerlukan.

Surabaya, Oktober 2010

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pemikiran tentang konsep ilmu ekonomi yang bersumber dari

Al-Quran dan Hadist Nabi Muhammad SAW saat sekarang mengalami

perkembangan yang cepat dan matang, oleh sebab itu, perbankan sebagai

sektor penting ekonomi dalam hal ini ekonomi islam, kehadirannya sudah

cukup lama diinginkan oleh umat muslim di seluruh dunia.

Gagasan pendirian bank Islam sudah dicetuskan para ekonom

muslim sejak dahulu, namun belum bisa direalisasikan karena kondisi

yang belum memungkinkan. Tujuan pendirian lembaga syariah ini tidak

lain sebagai upaya kaum Muslimin yang mendasari seluruh aspek

kehidupan ekonominya yang berlandaskan Al – Quran dan As – Sunnah,

hal ini disebabkan karena secara fiqih bunga dikategorikan riba dan haram,

serta penerapan sistem bunga banyak membawa dampak negatif.

Pengembangan perbankan syariah nasional pada dasarnya merupakan

bagian dari program restrukturisasi perbankan nasional.

Sedikitnya ada tiga hal yang menjadi tujuan pengembangan

perbankan yang berdasarkan prinsip islam tersebut. Pertama, memenuhi

kebutuhan jasa perbankan bagi masyarakat yang tidak dapat menerima

konsep bunga. Kedua, terciptanya dual banking system di Indonesia yang

mengakomodasikan baik perbankan konvensional maupun perbankan

syariah yang akan melahirkan kompetisi yang sehat dan perilaku bisnis

yang berdasarkan nilai – nilai moral, yang pada gilirannya akan

meningkatkan market disciplines dan pelayanan bagi masyarakat. Ketiga,

mendorong peran perbankan dalam menggerakkan sektor riil dan

membatasi kegiatan spekulasi atau tidak produktif karena pembiayaan

ditujukan pada usaha – usaha yang berlandaskan nilai – nilai moral (

Mulya E. Siregar dan Nasirwan, Januari 2007 ).

Munculnya akuntansi di Indonesia tidak terlepas dari

kemunculan lembaga keuangan syariah pada tahun 1990, dengan ditandai

berdirinya Bank Muamalat Indonesia sebagai bank syariah pertama di

Indonesia, kemunculan Bank Syariah dan lembaga Keuangan Syariah

lainnya termasuk Bank Syariah Mandiri mendorong munculnya pemikiran

– pemikiran baru dalam bidang akuntansi berkaitan dengan penerapan nilai

– nilai syariah dalam dunia akuntansi, tak dipungkiri, Bank Muamalat dan

Bank Syariah Mandiri sangat mendominasi kompetisi perbankan syariah (

Majalah Info Bank, 2008:56 ).

Selama tahun 2009, Bank Syariah Mandiri mengukir prestasi

dengan mendapatkan 12 penghargaan dari berbagai instansi dan media,

salah satu diantaranya pada tanggal 30 Juli 2009 mendapat Golden

Trophy Award atas prestasi ”Penghargaan atas kinerja BSM dengan

predikat ’Sangat Bagus’ selama 5 tahun berturut – turut” yang diberikan

oleh Majalah Info Bank (Bank Syariah Mandiri, 2009).

Tabel 1.1 Perkembangan Jaringan Operasional perbankan Syariah di

Seluruh Indonesia

Kelompok Bank 2005 2006 2007 2008 2009

Bank Umum Syariah 3 3 3 5 6

Unit Usaha Syariah 19 20 26 27 25

BPRS 92 105 114 131 139

Jumlah Kantor BUS & UUS 504 531 597 822 998 Jumlah Layanan Syariah - 456 1.195 1.470 1.929

Sumber : Bank Indonesia

Pada tabel 1.1 menunjukkan bahwa di awal tahun 2008, di tengah

optimisme terhadap kondisi ekonomi yang semakin kondusif seiring

dengan berlanjutnya trend penurunan suku bunga, perbankan syariah

mencatatkan pertumbuhan volume usaha yang cukup signifikan. Pada

tabel di atas jumlah unit usaha syariah semakin bertambah dari 19 unit

pada tahun 2005 menjadi 27 unit pada tahun 2008, akan tetapi memasuki

tahun 2009 unit usaha tersebut sedikit berkurang menjadi 25 unit, dan

jumlah layanan syariah yang semakin meningkat sebesar 1.929 telah

menunjukkan keberadaa bank syariah yang mulai dikenal dan diminati

oleh masyarakat ( Bank Indonesia, 2007 ).

Kemampuan sistem perbankan syariah tumbuh pesat saat

perekonomian global sedang terpuruk menjadikannya sistem yang patut di

pertimbangkan di perbankan nasional. Sepanjang tahun 2007, akses

masyarakat terhadap manfaat yang ditawarkan produk dan layanan

perbankan syariah juga terus meningkat, sejalan dengan peningkatan

jaringan operasional. Perkembangan industri keuangan syariah secara

sebagai landasan operasional perbankan syariah di Indonesia. Sebelum

tahun 1992, telah didirikan beberapa badan usaha pembiayaan non – bank

yang telah menerapkan konsep bagi hasil dalam kegiatan operasionalnya,

hal tersebut menunjukkan kebutuhan masyarakat akan hadirnya institusi –

institusi keuangan yang dapat memberikan jasa keuangan yang sesuai

dengan syariah.

Menjawab kebutuhan masyarakat bagi terwujudnya sistem

perbankan yang sesuai syariah, pemerintah telah memasukkan

kemungkinan tersebut dalam undang-undang yang baru. UU No. 7 Tahun

1992 tentang Perbankan yang kemudian disempurnakan menjadi UU No.

10 Tahun 1998 yang secara implisit telah membuka peluang kegiatan

usaha perbankan yang memiliki dasar operasional bagi hasil yang secara

rinci dijabarkan dalam Peraturan Pemerintah No. 72 Tahun 1992 tentang

Bank Berdasarkan Prinsip Bagi Hasil. Ketentuan perundang – undangan

tersebut telah dijadikan sebagai dasar hukum beroperasinya bank syariah

di Indonesia yang menandai dimulainya era sistem perbankan ganda (dual

banking system) di Indonesia ( Adiwarman, 2008:32 ).

Bagi kaum muslimin, kehadiran bank syariah dapat memenuhi

kebutuhan akan sebuah lembaga keuangan yang bukan hanya sebatas

melayani secara ekonomi namun juga spiritual, bagi masyarakat lainnya,

bank syariah adalah sebagai sebuah alternatif lembaga jasa keuangan di

samping perbankan konvensional yang telah lama ada. Ini terkait dengan

intermediary), dengan tugas pokoknya menghimpun dana dari

masyarakat, dan diharapkan dengan dana yang dimaksud dapat memenuhi

kebutuhan dana kredit atau pembiayaan yang tidak disediakan baik oleh

pihak swasta maupun negara dalam upaya meningkatkan taraf hidup

rakyat banyak. Peran bank sebagai perantara keuangan adalah mengambil

posisi tengah di antara orang – orang atau pihak yang berlebihan dana

(penyimpan, penabung, deposan) dan orang – orang / pihak yang

membutuhkan atau kekurangan dana (peminjam, debitor, investor). (

Muhammad, 2005 )

Tidak banyak pelaku ekonomi yang mengembangkan usahanya

di kalangan perbankan belum memahami dengan baik konsep dan praktek

produk syariah, salah satunya melalui pembiayaan mudharabah, padahal,

dalam pembiayaan yang menganut sistem bagi hasil ini pemilik dana dan

pengelola dana akan memperoleh keuntungan atau kerugian dengan

jumlah yang sama.

Adanya penggunaan sistem bagi hasil ini akan menimbulkan hal

yang positif bagi perbankan syariah, yakni memungkinkan para nasabah

untuk ikut mengontrol perkembangan bank melalui fluktuasi profit yang

diterima, tidak berhubungan oleh fluktuasi suku bunga bank, memperkuat

eksistensi uang serta produk mudharabah yang ditawarkan oleh perbankan

syariah ini akan diawasi oleh Dewan Pengawas Syariah, dengan adanya

pengawasan ini nasabah akan lebih merasa aman menabung atau

Dewan Pengawas dapat melakukan audit dan memberikan opini

yang menyatakan bahwa bank telah melaksanakan semua operasinya

berdasarkan landasan Syariah Islam, selain pihak bank, para nasabah

terutama pengusaha kecil dan menengah yang melakukan investasi di bank

syariah ini juga dapat memperoleh hasil yang diinginkan berupa

keuntungan sesuai dengan kesepakatan dan apabila mengalami kerugian,

maka besar kerugian yang diterima akan ditanggung bersama sesuai

dengan akad yang dilakukan ( Candra Bagus, 2008 ).

Permasalahan berikutnya, sebagian pelaku ekonomi khususnya

para pengusaha kecil dan menengah telah menginvestasikan modal yang

dimiliki dengan menggunakan prinsip bagi hasil Mudharabah di perbankan

Syariah tetapi ketentuan atau persyaratan untuk melakukan investasi

tersebut agak dipersulit oleh pihak bank, hal ini dikarenakan pembiayaan

mudharabah memiliki resiko yang sangat besar. Jumlah angsuran yang

dibayarkan nasabah pada bank tergantung dari hasil usaha.

Berdasarkan Laporan Perkembangan Perbankan Syariah tahun

2006 yang dipublikasikan Bank Indonesia, proporsi pembiayaan berbasis

bagi hasil yang terdiri atas pembiayaan mudharabah dan musyarakah

relatif mengalami penurunan 33% menjadi 31,5%, ternyata gejala ini tidak

hanya terjadi di Indonesia, tapi juga merupakan fenomena global

perbankan syariah di dunia ( Sri Nurhayati, 2008 ).

Keadaan dunia usaha yang tidak menentu dan susah diprediksi

dalam menjalankan sebuah usaha membuat risiko pemberian kredit modal

kerja menjadi sangat besar. Pihak bank syariah seakan menerima apa

adanya tanpa melakukan terobosan yang berarti untuk meningkatkan

kinerjanya dalam pembiayaan mudharabah, karena itu, langkah yang lebih

diperlukan dewasa ini adalah mempersiapkan segala prasarana, apalagi

kenyataannya belum semua produk perbankan syariah sudah dilaksanakan.

Tabel 1.2 : Perkembangan Pembiayaan Tahun 2006 – 2009

Jumlah (Milyar) Pertumbuhan (%) Pangsa (%) Jenis Pembiayaan

2006 2007 2006 2007 2006 2007

Mudharabah 2.335 4.406 23.0 88.7 11.4 15.8

Musyarakah 4.062 5.578 30.0 37.3 19.9 20.0

Piutang Murabahah 12.624 16.553 33.1 31.1 61.7 59.2

Piutang Istishna 337 351 19.6 4.2 1.6 1.3

Qard 250 540 100.6 115.6 1.2 1.9

Ijarah 836 516 164.7 (38.3) 4.1 1.8

Total 20.445 27.994 34.2 36.7 100.0 100.0

Jumlah (Milyar) Pertumbuhan (%) Pangsa (%) Jenis Pembiayaan

2008 2009 2008 2009 2008 2009

Mudharabah 7.441 10.412 68.9 39.9 19.5 22.2

Musyarakah 6.205 6.597 11.2 6.3 16.2 14.1

Piutang Murabahah 22.486 26.321 35.8 17.0 58.9 56.1 Piutang Istishna 369 423 5.1 14.6 1.0 0.9

Qard 959 1.829 77.6 90.7 2.4 4.0

Ijarah 765 1.305 48.3 70.6 2.0 2.7

Total 38.195 46.886 36.4 22.8 100.0 100.0

Sumber : Bank Indonesia, Laporan Perkembangan Perbankan Syariah

2006 - 2009

Tabel di atas menunjukkan bahwa pembiayaan mudharabah

memiliki jumlah presentase yang lebih kecil jika dibandingkan dengan

pembiayaan berdasarkan akad jual – beli (murabahah) yang memiliki

jumlah presentase lebih besar dan menjadi produk unggulan bank syariah (

Risiko yang besar harus diperhitungkan oleh bank untuk menjaga

kesehatannya, bukan berarti menghindari produk yang berisiko tinggi

tersebut, tetapi dengan melakukan terobosan yang bisa menghindari atau

paling tidak meminimalisir risiko yang mungkin timbul. Salah satu upaya

yang dapat dilakukan adalah dengan cara mengenal nasabah secara

personal dan seharusnya bank syariah melakukan berbagai penelitian yang

bertujuan untuk meminimalisir risiko yang mungkin timbul pada

pembiayaan mudharabah ( Sri Nurhayati, 2008 ).

Adanya kondisi diatas, maka akan dilakukan sebuah penelitian

dengan judul ”Hubungan Pelaksanaan Pembiayaan Mudharabah

(Bagi Hasil) beserta Risikonya terhadap Eksistensi Bank Syariah

Mandiri”. Peneliti memilih Bank Syariah Mandiri untuk dijadikan sebagai

obyek penelitian karena merupakan salah satu perbankan syariah yang

memiliki perkembangan cukup pesat. Alasan lain melakukan penelitian ini

adalah untuk mengetahui seberapa besar hubungan pelaksanaan

pembiayaan mudharabah dan risikonya terhadap eksistensi perbankan

syariah khususnya di Bank Syariah Mandiri.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas dapat dirumuskan suatu

permasalahan sebagai berikut :

1. Apakah pelaksanaan pembiayaan mudharabah memiliki hubungan

2. Apakah risiko dalam pelaksanaan pembiayaan mudharabah memiliki

hubungan yang signifikan dengan eksistensi bank Syariah Mandiri ?

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah yang dibuat,

maka tujuan penelitian adalah :

1. Untuk membuktikan dan menguji secara empiris hubungan yang

signifikan adanya pelaksanaan pembiayaan mudharabah terhadap

eksistensi bank Syariah Mandiri.

2. Untuk menguji secara empiris hubungan antara risiko yang

ditimbulkan dalam pelaksanaan pembiayaan mudharabah terhadap

eksistensi bank Syariah Mandiri.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dalam melakukan penelitian ini adalah:

1. Bagi Peneliti

Dapat memperoleh informasi dan mengetahui seberapa besar

hubungan pembiayaan mudharabah dan risiko yang ditimbulkan pada

eksistensi bank Syariah Mandiri.

2. Bagi Mahasiswa

Dapat dijadikan sebagai acuan untuk melakukan penelitian berikutnya

khususnya dalam permasalahan penggunaan pembiayaan mudharabah

3. Bagi Praktisi

Dapat memperoleh pengetahuan sekaligus informasi mengenai

penggunaan pembiayaan mudharabah apabila menjadi nasabah di bank

syariah.

4. Bagi Perbankan Syariah

Merupakan suatu informasi sekaligus sebagai saran yang penting

dalam melakukan pelayanan pembiayaan mudharabah kepada nasabah

BAB II

KAJIAN TEORI DAN PENELITIAN SEBELUMNYA

2.1 Penelitian Terdahulu

Bagian ini berisi fakta atau temuan serta penelitian yang telah

dilakukan oleh peneliti terdahulu, yang berhubungan dengan permasalahan

dalam penulisan skripsi ini.

1. Ikhwan Tri Maryono (2007)

Meneliti mengenai hubungan pembiayaan musyarakah, risiko

serta penyisihan kerugian dengan penerimaan keuntungan pada PT.

Bank Syariah Mandiri.

Permasalahan yang diangkat apakah pembiayaan musyarakah,

risiko serta penyisihan kerugian memiliki hubungan yang signifikan

dengan penerimaan keuntungan pada PT. Bank Syariah Mandiri ?

Hasil penelitian yang dilakukan oleh Ikhwan Tri Maryono

menyatakan bahwa variable pembiayaan musyarakah mempunyai

hubungan positiv yang signifikan dengan keuntungan. Berbeda halnya

dengan variable risiko dan penyisihan kerugian tidak mempunyai

hubungan yang signifikan dengan keuntungan.

2. Purwantoro (2007)

Meneliti mengenai Hubungan Penghimpunan Dana Nasabah,

Penyaluran Dana Pinjaman serta Perolehan Pendapatan Bank Syariah

Mandiri Jakarta.

Permasalahan yang diangkat apakah penghimpunan dana

nasabah, penyaluran dana pinjaman serta perolehan pendapatan dari

jasa yang lain mempunyai hubungan terhadap pendapatan Bank

Syariah Mandiri?

Hasil penelitian yang dilakukan oleh Purwantoro menyatakan

bahwa penyaluran dana pinjaman mempunyai hubungan positiv yang

signifikan dengan penerimaan pendapatan. Hal ini bertolak belakang

dengan variable perolehan pendapatan dari jasa yang lain yang tidak

mempunyai hubungan signifikan dengan penerimaan pendapatan.

3. Muhammad (2006)

Meneliti mengenai Atribut Proyek dan Mudharib dalam

Pembiayaan Mudharabah pada Bank Syariah di Indonesia.

Permasalahan yang diangkat, atribut (aspek - aspek) proyek apa

yang dipertimbangkan oleh shahibul mal dalam melakukan kontrak

pembiayaan mudharabah di bank syariah?

Hasil penelitian yang dilakukan oleh Muhammad menyatakan

bahwa aspek – aspek yang dipertimbangkan dalam menyalurkan dana

atas suatu proyek dalam bentuk mudharabah adalah (1) biaya

pemantauan proyek; (2) tingkat kesehatan usaha; (3) usaha terus

berkembang; (4) kepastian pembayaran hasil; (5) jaminan proyek dan

tingkat returnnya; (6) tingkat risiko proyek dan sistem informasi

4. Oemar Haziem (2003)

Meneliti mengenai Kendala – Kendala Seputar Eksistensi

Perbankan Syariah di Indonesia.

Permasalahan dalam penelitian ini adalah kendala apa saja yang

dihadapi oleh bank syariah di Indonesia dalam perkembangannya?

Hasil penelitian menyatakan bahwa kendala – kendala yang

mempengaruhi eksistensi bank syariah di Indonesia adalah kendala

fiqh (perbedaan pandangan mengenai bunga), masalah hukum yang

belum kuat, rendahnya sosialisasi bank syariah, serta kendala –

kendala operasional (keterbatasan jaringan syariah dan kurangnya

sumber daya manusia).

2.2 Kajian Teori

2.2.1 Telaah Umum Bank Syariah

Bank Syariah atau Bank Islam adalah bank yang beroperasi

sesuai dengan prinsip – prinsip syariah islam. Bank syariah ini tata cara

beroperasinya mengacu pada ketentuan – ketentuan Al-Quran dan Hadist.

Bank yang beroperasi sesuai dengan prinsip – prinsip syariah islam

maksudnya adalah bank yang dalam seluruh kegiatan operasinya

dilakukan sesuai dengan syariah islam khususnya menyangkut tata cara

bermuamalat.

Tata cara bermuamalat itu dijauhi praktik – praktik yang

kegiatan – kegiatan investasi atas dasar bagi hasil dan pembiayaan

perdagangan atau praktik – praktik usaha yang dilakukan di zaman

Rasulullah ( Edy Wibowo dan Untung, 2005:33 ).

Perkembangan masyarakat yang semakin sadar akan Islam

sebagai agama yang mengatur kehidupan masyarakat secara komprehensif

dan universal, berhubungan juga pada sektor perbankan. Dengan semakin

merebaknya bisnis perbankan syariah, umat Islam di berbagai negara telah

berusaha untuk mendirikannya ( Antonio, 2002:55 ).

Pasal 66 UU No. 10 tahun 1998 membolehkan bank umum yang

melakukan kegiatan secara konvensional dapat juga melakukan kegiatan

usaha dengan berdasarkan prinsip syariah melalui :

a. Pendirian kantor cabang atau di bawah kantor cabang baru, atau

b. Pengubahan kantor cabang atau di bawah kantor cabang yang

melakukan kegiatan usaha secara konvensional menjadi kantor yang

melakukan kegiatan usaha berdasarkan prinsip syariah ( Antonio,

2004:21 ).

Akomodasi peraturan perundang – undangan Indonesia terhadap

ruang gerak perbankan syariah ( Edy Wibowo dan Untung, 2005:35 )

terdapat pada beberapa peraturan perundang-undangan berikut :

1. Undang – Undang No. 10 Tahun 1998 tentang Perubahan atas Undang

2. Undang – undang No. 23 Tahun 1999 tentang Bank Sentral. Undang –

Undang ini memberi peluang bagi BI untuk menerapkan kebijakan

moneter berdasarkan prinsip – prinsip syariah.

3. Surat Keputusan Direksi Bank Indonesia No. 32/33/KEP/DIR tanggal

12 Mei 1999 tentang Bank Umum dan Surat Keputusan Direksi Bank

Indonesia No. 32/34/KEP/DIR tanggal 12 Mei 1999 tentang Bank

Umum Berdasarkan Prinsip Syariah. Kedua peraturan perundang –

undangan ini mengatur kelembagaan bank syariah yang meliputi

pengaturan tata cara pendirian, kepemilikan, kepengurusan dan

kegiatan usaha bank.

Karakteristik perbankan syariah di Indonesia dapat dilihat

melalui beberapa hal, yaitu : (1) sistem keuangan dan perbankan yang

dianut, (2) aliran pemikiran atau mazhab dan pandangan yang dianut oleh

negara atau mayoritas muslimnya, (3) kedudukan bank syariah dalam

undang – undang, dan (4) pendekatan pengembangan perbankan syariah

dan produknya yang dipilih ( Ascarya, 2007:204 ).

Menurut Muhammad (2002) ”Dalam sistem perbankan syariah

dimana bank syariah menjadi manajer investasi, wakil atau pemegang

amanat dari pemilik dana atas investasi di sektor riil”. Sekalipun sistem

operasi kedua jenis bank itu pada dasarnya sama, namun jelas keduanya

berbeda. Perbedaan antara bank syariah dan bank konvensional dapat

Tabel 2.1 : Perbedaan Bank Syariah dan Bank Konvensional

Bank Syariah Bank Konvensional

Landasan Operasional

Berdasarkan prinsip syariah Islam

Bunga dalam berbagai

bentuknya dilarang

Menggunakan prinsip bagi hasil atas transaksi riil

Bebas nilai (berdasarkan prinsip materialitas)

Bunga sebagai instrumen

imbalan terhadap pemilik uang yang diterapkan di muka

Fungsi dan Peran

Hubungan dengan nasabah

adalah hubungan kemitraan (investor timbal balik pengelola investasi)

Pengelola dana kebijakan, ZIS (fungsi opsional)

Penghimpunan dana masyarakat dan memberikan pinjaman kredir dengan unsur bunga

Hubungan bank dengan nasabah adalah hubungan debitur-kreditur

Tujuan Usaha Profit adalah falah oriented (mencari kemakmuran di dunia dan kebahagiaan di akhirat)

Profit oriented

Risiko Usaha Dihadapi bersama antara bank dengan nasabah dengan prinsip keadilan dan kejujuran

Risiko bank tidak terkait langsung dengan debitur, risiko debitur tidak terkait langsung dengan bank

Sistem Pengawasan Penghimpunan dan penyaluran dana

harus sesuai dengan fatwa Dewan Pengawas Syariah

Tidak terdapat dewan sejenis dan aspek moralitas sering kali terlanggar karena tidak adnya nilai-nilai religius yang mendasari operasional

Sumber : Muhammad Syafi’i Antonio (2004:34)

Prinsip-prinsip dasar sistem ekonomi Islam akan menjadi dasar

beroperasinya bank Islam, hal yang paling menonjol adalah tidak

mengenal konsep bunga dan yang tidak kalah pentingnya adalah untuk

tujuan komersial, Islam tidak mengenal peminjaman uang tetapi

kemitraan/kerjasama dengan prinsip bagi hasil, sedangkan peminjaman

apapun, sehingga terdapat istilah bunga dan bagi hasil. Perbedaan bagi

hasil dan bunga dapat dilihat pada tabel di bawah ini :

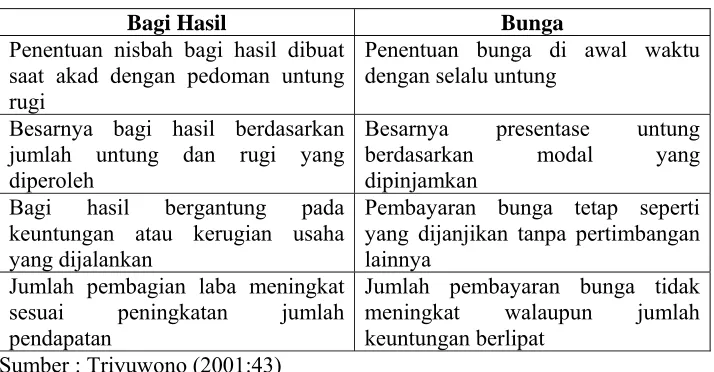

Tabel 2.2 : Perbedaan Sistem Bunga dan Bagi Hasil

Bagi Hasil Bunga

Penentuan nisbah bagi hasil dibuat saat akad dengan pedoman untung rugi

Penentuan bunga di awal waktu dengan selalu untung

Besarnya bagi hasil berdasarkan jumlah untung dan rugi yang diperoleh

Besarnya presentase untung berdasarkan modal yang dipinjamkan

Bagi hasil bergantung pada keuntungan atau kerugian usaha yang dijalankan

Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan lainnya

Jumlah pembagian laba meningkat sesuai peningkatan jumlah pendapatan

Jumlah pembayaran bunga tidak meningkat walaupun jumlah keuntungan berlipat

Sumber : Triyuwono (2001:43)

Penentuan besarnya hasil usaha pada sistem bunga telah ditentukan

sebelumnya, sedangkan pada sistem bagi hasil ditentukan sesudah

berusaha. Karena hasil investasi di masa yang akan datang akan

dihubungani banyak faktor, baik faktor yang dapat diprediksikan maupun

tidak. Faktor yang dapat diprediksikan atau dihitung sebelumnya adalah

berapa banyaknya modal, nisbah yang disepakati. Sementara faktor

efeknya tidak dapat dihitung secara pasti adalah usaha (return).

Penerapan sistem bunga jika terjadi kerugian akan ditanggung

oleh nasabah saja sedangkan dalam sistem bagi hasil kerugian akan

ditanggung kedua belah pihak baik bank maupun nasabah. Hal ini sesuai

dengan prinsip bank Islam yaitu menjalin kemitraan dengan nasabah.

Persoalan bunga bank yang disebut sebagai riba bertentangan

æóãóÇ ÂÊóíúÊõãú ãöäú ÑöÈðÇ áöíóÑúÈõæó Ýöí

ÃóãúæóÇáö ÇáäøóÇÓö ÝóáÇ íóÑúÈõæ ÚöäúÏó

Çááøóåö æóãóÇ ÂÊóíúÊõãú ãöäú ÒóßóÇÉò

ÊõÑöíÏõæäó æóÌúåó Çááøóåö ÝóÃõæáóÆößó åõãõ

ÇáúãõÖúÚöÝõæäó (

٩

)

Wanaa aataitum min ribal liyarbuu fi amwaalin naasi falaa yarbuu ’indallaahi wamaa aataitum min zakaatin turiiduuna wajhallahi fa’uulaa’ika humul mudz’ifuuna.

Artinya :

”Dan sesuatu riba (tambahan) yang kamu berikan agar dia

bertambah pada harta manusia, maka riba itu tidak bertambah pada sisi

Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan

untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah

orang-orang yang melipatgandakan (pahalanya).” (Ar-Ruum : 39)

æóÃóÎúÐöåöãõ ÇáÑöøÈóÇ æóÞóÏú äõåõæÇ Úóäúåõ

æóÃóßúáöåöãú ÃóãúæóÇáó ÇáäøóÇÓö ÈöÇáúÈóÇØöáö

æóÃóÚúÊóÏúäóÇ áöáúßóÇÝöÑöíäó ãöäúåõãú ÚóÐóÇÈðÇ

ÃóáöíãðÇ (

)

Wa akhdzihimur ribaa wa qadnuhuu ’anhu wa aklihim amwaalan naasi bilbaathili wa a’tadnaa lilkaafiriina minhum ’adzaaban aliiman.

” ... dan disebabkan mereka memakan riba, padahal

sesungguhnya mereka telah dilarang daripadanya, dan karena mereka

memakan harta orang dengan jalan yang batil. Kami telah menyediakan

untuk orang – orang yang kafir diantara mereka itu siksa yang pedih.”

Tafsiran ayat – ayat tersebut menunjukkan bahwa riba masih

merupakan indikasi bukan keharusan. Namun tetap menolak bahwa riba

seolah – olah dapat menolong mereka yang membutuhkan merupakan

perbuatan yang diridhai Allah. Isi ayat tersebut sangat mencela riba dan

menggolongkan mereka memakan riba sama dengan orang yang mencuri

harta orang lain dan Allah mengancam pelaku tersebut dengan siksa yang

pedih. Allah membenci dan melarang riba dan menghalalkan sedekah (

Muhammad, dkk, 2002 ).

2.2.2 Pembinaan dan Pengawasan Bank Syariah

Menurut Antonio, (2004:118) dalam Pasal 29 ayat (1) UU No. 7

Tahun 1992 jo UU No. 10 Tahun 1998 ditetapkan bahwa Pembinaan dan

Pengawasan bank dilakukan oleh Bank Indonesia. Kemudian pada ayat (2)

berbunyi :

”Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan

kecukupan, modal, kualitas aset, kualitas manajemen, likuiditas,

rentabilitas, solvabilitas, dan aspek lainnya yang berhubungan dengan

usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip

Pasal 30 ayat (1) UU No. 10 Tahun 1998 menentukan landasan

hukum kewajiban bank untuk menyampaikan laporan dan penjelasan

mengenai usahanya yaitu : ”Bank wajib menyampaikan kepada Bank

Indonesia, segala keterangan dan penjelasan mengenai usahanya menurut

tata cara yang ditetapkan oleh Bank Indonesia.”

Sedangkan dalam ayat (2) dan (3) berbunyi antara lain sebagai

berikut :

(2) Bank atas permintaan Bank Indonesia, wajib memberikan kesempatan

bagi pemeriksaan buku – buku dan berkas – berkas yang ada padanya.

(3) Keterangan tentang bank yang diperoleh berdasarkan ketentuan

sebagaimana dalam ayat (1) dan (2) tidak diumumkan dan bersifat

rahasia.

Pengaturan mengenai pengawasan Bank Indonesia pada Bank

Syariah sebagaimana diatur dalam UU No. 10 Tahun 1998 tersebut terkait

dengan tujuan Bank Indonesia untuk mencapai dan memelihara kestabilan

nilai rupiah sebagaimana ditetapkan dalam Pasal 7 Undang – Undang No.

23 Tahun 1999 tentang Bank Indonesia. Hal ini tampak dalam bunyi

ketentuan pasal 8 Undang – Undang tersebut berbunyi : ”Untuk mencapai

tujuan sebagaimana dimaksud dalam Pasal 7, Bank Indonesia mempunyai

tugas sebagai berikut : a) menetapkan dan melaksanakan kebijakan

moneter, b) mengatur dan menjaga kelancaran sistem pembayaran, dan c)

Untuk menjaga kegitan bank syariah ( Antonio, 2004:70 ) agar

senantiasa berjalan sesuai dengan nilai – nilai syariah, maka diperlukan

suatu badan Independen yang terdiri dari para pakar syariah muamalah

yang juga memiliki pengetahuan umum di bidang perbankan. Dewan

Pengawas Syariah (DPS) adalah suatu fungsi dalam organisasi bank

syariah yang secara internal merupakan badan pengawas syariah, dan

secara eksternal dapat menjaga serta meningkatkan kepercayaan

masyarakat.

Fungsi Dewan Pengawas Syariah dalam organisasi bank syariah

adalah sebagai berikut :

1. Sebagai penasihat dan pemberi saran kepada direksi, pimpinan kantor

cabang syariah mengenai hal – hal yang terkait dengan aspek syariah.

2. Sebagai mediator antara bank dan Dewan Syariah Nasional (DSN)

dalam mengkomunikasikan usul dan saran pengembangan produk dan

jasa dari bank yang memerlukan kajian dan fatwa dari Dewan Syariah

Nasional.

3. Sebagai perwakilan Dewan Syariah Nasional yang ditempatkan pada

bank. Kewajiban melapor pada Dewan Syariah Nasional, sekurang –

kurangnya satu kali dalam setahun.

4. Menyampaikan hasil laporan keuangan kepada Dewan Syariah

Nasional.

Menurut Heri Sudarsono (2004:69), Mudharabah berasal dari

kata adhdharbu fil ardhi, yaitu berpergian untuk urusan dagang. Disebut juga Qiradh yang berasal dari kata Al-Qardhu yang berarti al-qarth’u (potongan), karena pemilik memotong sebagian hartanya untuk diperdagangkan dan memperoleh sebagian keuntungan.

Menurut PSAK No. 59, Mudharabah adalah akad kerja sama

usaha antara shahibul maal (pemilik dana) dan mudharib (pengelola dana) dengan nisbah bagi hasil menurut kesepakatan di muka. Keuntungan usaha

secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam

kontrak, apabila rugi ditanggung oleh pemilik dana selama kerugian itu

bukan akibat kelalaian pengelola dana. Seandainya kerugian itu

diakibatkan karena kecurangan atau kelalaian pengelola dana, maka

pengelola tersebut harus bertanggung jawab atas kerugian tersebut.

Pembiayaan mudharabah terdiri dari dua jenis, yakni

mudharabah muthlaqah dan mudharabah muqayyadah. Mudharabah muthlaqah adalah mudharabah dimana pemilik dana memberikan kebebasan kepada pengelola dana dalam pengelolaan investasinya (

Muhammad, 2005:208 ).

Mudharabah muqayyadah adalah mudharabah dimana pemilik

dana memberikan batasan kepada pengelola dana mengenai tempat, cara

dan objek investasi, sebagai contoh, pengelola dana dapat diperintahkan

untuk tidak mencampurkan dana pemilik dana dengan dana lainnya, tidak

penjamin, atau tanpa jaminan atau pula mengharuskan pengelola dana

untuk melakukan investasi sendiri tanpa melalui pihak ketiga ( PSAK No.

59:2 ).

Ketentuan Fatwa Dewan Syariah Nasional Majelis Ulama

Indonesia No.07/DSN-MUI/IV/2000, tentang Pembiayaan Mudharabah

adalah sebagai berikut :

1. Jangka waktu usaha, tata cara pengembalian dana, dan pembagian

keuntungan ditentukan berdasarkan kesepakatan kedua belah pihak

(LKS (Lembaga Keuangan Syariah) dengan pengusaha).

2. Mudharabah boleh melakukan berbagai macam usaha yang telah

disepakati bersama dan sesuai dengan syari’ah dan LKS tidak ikut

serta dalam manajemen perusahaan atau proyek tetapi mempunyai hak

untuk melakukan pembinaan dan pengawasan.

3. Jumlah dana pembiayaan harus dinyatakan dengan jelas dalam bentuk

tunai dan bukan piutang.

4. Pada prinsipnya, dalam pembiayaan mudharabah tidak ada jaminan,

namun agar mudharib tdak melakukan penyimpangan, LKS dapat

meminta jaminan dari mudharib atau pihak ketiga. Jaminan ini hanya

dapat dicairkan apabila mudharib terbukti melakukan pelanggaran

terhadap hal – hal yang telah disepakati bersama dalam akad.

Rukun dan syarat pembiayaan mudharabah sesuai Fatwa Dewan

Syari’ah Nasional Majelis Ulama Indonesia No.07/DSN-MUI/IV/2000

1. Penyedia dana (shahibul maal) dan pengelola dana (mudharib) harus cakap hukum.

2. Pernyataan ijab dan qabul harus dinyatalan oleh para pihak untuk

menunjukkan kehendak mereka dalam mengadakan kontrak (akad),

dengan memperhatikan hal – hal berikut :

a. Penawaran dan permintaan harus menunjukkan tujuan kontrak

(akad)

b. Penerimaan dan penawaran dilakukan pada saat akad

c. Akad dituangkan secara tertulis dengan menggunakan cara-cara

komunikasi modern

3. Modal ialah sejumlah uang dan/atau aset yang diberikan oleh penyedia

dana kepada mudharib untuk tujuan usaha dengan syarat sebagai berikut :

a. Modal harus diketahui jumlah dan jenisnya

b. Modal tidak berbentuk piutang dan harus dibayarkan kepada

mudharib, baik secara bertahap maupun tidak sesuai dengan

kesepakatan dalam akad.

4. Keuntungan mudharabah adalah jumlah yang didapat sebagai

kelebihan dari modal.

Syarat keuntungan berikut ini harus dipenuhi :

a. Harus diperuntukkan kepada kedua pihak dan tidak boleh

b. Bagian keuntungan proporsional bagi setiap pihak harus diketahui

dan dinyatakan pada waktu kontrak (akad) dan harus dalam bentuk

nisbah dari keuntungan yang sesuai kesepakatan.

5. Kegiatan usaha oleh pengelola (mudharib), sebagai perimbangan (muqabil) modal yang disediakan oleh penyedia dana, harus memperhatikan hal – hal berikut: Kegiatan usaha adalah hak eksklusif

mudharib tanpa campur tangan penyedia dana, tetapi ia mempunyai

hak untuk melakukan pengawasan :

a. Penyedia dana tidak boleh mempersempit tindakan pengelola

sedemikian rupa yang dapat menghalangi tercapainya tujuan

mudharabah, yaitu keuntungan.

b. Pengelola tidak boleh menyalai hukum syariah islam dalam

tindakannya yang berhubungan dengan mudharabah.

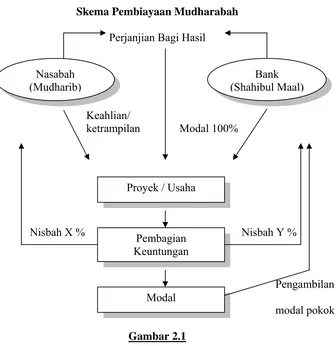

Skema Pembiayaan Mudharabah

Perjanjian Bagi Hasil

Keahlian/

ketrampilan Modal 100%

Nisbah X % Nisbah Y %

Pengambilan

modal pokok

Gambar 2.1

Sumber : Muhammad Syafi’i Antonio, 2004, hal 98

Gambar diatas dapat dijelaskan bahwa bank dan nasabah

bersepakat untuk bekerjasama dalam suatu proyek usaha dengan perjanjian

bagi hasil, kemudian perjanjian bagi hasil dijalankan dengan nasabah

menyumbangkan keahlian/ketrampilan, sementara bank menyediakan

modalnya. Setelah usaha berjalan, maka ada pembagian keuntungan antara

nasabah dan bank dimana besarnya telah disepakati pada awal kontrak,

karena bank yang mengeluarkan modal maka modal tersebut akan kembali

pada bank sebagai pengambilan modal pokok setelah proyek usaha Nasabah

(Mudharib)

Bank (Shahibul Maal)

Proyek / Usaha

Pembagian Keuntungan

berjalan. Landasan syariahnya terdapat dalam Quran surat

Al-Muzzamil 20 :

æóÂÎóÑõæäó íóÖúÑöÈõæäó Ýöí ÇáÃÑúÖö íóÈúÊóÛõæäó

ãöäú ÝóÖúáö Çááøóåö.... (

)

Wa aakhoruuna yadhribuuna fi alardhi yabtaghuuna min fadhlillahi

Artinya :

”... dan jika dari orang – orang yang berjalan di muka bumi

mencari sebagian karunia Allah SWT... ”. (Qs Al-Muzzamil : 20)

Menurut Muhammad (2002:76), mengemukakan empat fungsi

pengusaha/pelaksana dalam akad mudharabah, antara lain :

1. Mudharib : Pengelola dana, melakukan dhorb, yakni perjalanan dan pengelolaan usaha. Dhorb ini dapat dianggap sebagai saham penyertanya.

2. Pemegang Amanah : Mudharib menjaga dan mengusahakannya

dalam investasi dan mengembalikannya sesuai

dengan akad dan kesempatan bersama.

3. Waki : Mewakili Shahibul Maal untuk melakukan

kegiatan usaha.

4. Syarik : Sebagai partner penyerta yang berhak menerima

keuntungan dengan yang telah disepakati

bersama.

Untuk mengurangi timbulnya perselisihan terutama atas biaya –

pendapatan/hasil bruto, tetapi tidak menutup kemungkinan bahwa

keuntungan/hasil netto yang dibagi hasilkan, dengan catatan bahwa biaya

– biaya yang dapat menimbulkan keraguan tentang keabsahannya seperti

transportasi mudharib, uang makan atau lelah, uang saku dan semacamnya

tidak perlu dimasukkan untuk mengurangi pendapatan bruto tersebut (

Muhammad, 2002:77 ).

2.2.4 Pengertian Risiko

Risiko menurut Riyanto (1995:156) adalah sejumlah

kemungkinan hasil yang diketahui, atau kemungkinan terjadinya suatu

peristiwa diantara kejadian seluruhnya yang mungkin terjadi, dengan

demikian, maka risiko suatu investasi dapat diartikan sebagai probabilitas

tidak dicapainya suatu tingkat keuntungan yang diharapkan atau

kemungkinan pengembalian yang diterima menyimpang dari yang

diharapkan.

Menurut Woorkbook level 1 Global Association of Risk

Professionals-Badan Sertifikasi Manajemen Risiko (2005:A4) risiko

didefinisikan sebagai ”Change of bad outcome”. Maksudnya risiko yaitu

suatu kemungkinan akan terjadinya hasil yang tidak diinginkan, yang

dapat menimbulkan kerugian apabila tidak diantisipasi serta tidak dikelola

semestinya.

Risiko kredit menurut H. Mahsyud Ali (2006:199) adalah risiko

jatuh tempo penerima kredit telah gagal memenuhi kewajiban – kewajiban

kepada bank, singkat kata, credit risk adalah risiko kerugian bagi bank karena debitur tidak melunasi kembali pokok pinjamannya.

Kemampuan pengelolaan risiko semakin disadari sebagai salah

satu key success factor kelangsungan usaha suatu institusi keuangan, sejalan dengan meningkatnya tantangan usaha yang dipicu proses

globalisasi yang meningkatkan saling ketergantungan antara sektor

keuangan suatu negara dengan negara lainnya, ketatnya persaingan usaha

dan kemajuan teknologi informasi yang mendorong semakin variatif dan

kompleksnya produk keuangan. Jenis risiko bank syariah menurut Risk

Management Guide IFSB (2004): Risiko Kredit, Risiko Pasar, Risiko

Likuiditas, Risiko Operasional, Risiko Reputasi sebagaimana bank

konvensional.

Risiko dalam pelaksanaan pembiayaan mudharabah berupa risiko

kredit yakni kerugian yang diakibatkan dari penghentian mudharabah

sebelum masa akad berakhir karena nasabah menggunakan dana itu bukan

seperti yang disebut dalam kontrak (side treaming), lalai dan adanya

kesalahan yang disengaja, serta penyembunyian keuntungan oleh nasabah.

Nasabah tidak jujur maka diakui sebagai pengurangan pembiayaan

mudharabah, rugi pengelolaan yang timbul akibat kelalaian atau kesalahan

mudharib dibebankan pada pengelola dana (mudharib) ( Sofyan S.

Harahap. Wiroso dan Muhammad Yusuf, 2005: 316 ).

2.2.5 Pengertian Eksistensi

Eksistensi menurut Poerwadarmita (1982) adalah adanya

kehidupan. Eksistensi juga merupakan keberadaan, yang dalam hal ini

adalah kehadiran bank syariah di lingkungan masyarakat, terutama

masyarakat muslim ( Muhammad Yusuf, 2005:316 ).

Eksistensi bank syariah, manfaatnya tidak hanya dapat dinikmati

oleh umat Islam saja, lebih dari itu, sejak awal kelahirannya, bank syariah

diformulasikan untuk memberikan rahmat bagi siapa saja yang ingin

melakukan transaksi dengan bank syariah. Baik itu, umat Islam sendiri

ataupun umat di luar Islam, oleh karena itu, tidak ada halangan bagi umat

lain, non muslim, untuk bertransaksi dengan bank syariah, tidak salah jika

ada yang mengungkapkan bahwa, “Bank syariah untuk semua“, bagi

semua pihak yang telah merasakan ’manisnya madu’ bank syariah, akan

berfikir ulang jika ingin ’meninggalkan’ bank syariah, dari sisi

keuntungan, bank syariah tidak kalah menariknya dibanding dengan bank

konvensional ( Fatiaali, 2008 ).

Eksistensi bank syariah di Indonesia merupakan sesuatu yang

fenomenal, hal ini terlihat dengan adanya satu Direktorat di Bank

Indonesia yang khususnya mengatur perbankan syariah. Sebuah gambaran

kemajuan yang pesat bagi pengembangan dunia perbankan syariah di

Indonesia. Data di Bank Indonesia sampai Desember 2009 menyebutkan

baik kantor yang berasal dari Bank Umum Syariah, Bank Konvensional

yang membuka Unit Usaha Syariah atau Bank Perkreditan Rakyat Syariah.

Eksistensi bank syariah dapat dilihat melalui jumlah pendapatan

bagi hasil (Profit Sharing). Pendapatan menurut Soemarso (2003:230)

merupakan peningkatan manfaat ekonomi selama suatu periode akuntansi

tertentu dalam bentuk pemasukan atau penambahan aktiva atau penurunan

kewajiban yang mengakibatkan kenaikan ekuitas, yang tidak berasal dari

konstribusi penanaman modal. Pendapatan bagi hasil menurut Kamus

Istilah Akuntansi Syariah (2005) merupakan penerimaan laba yang

diperolah dari pengelolaan dana mudharabah dan musyarakah. Sesuai

dengan akad – akad penyaluran pembiayaan di bank syariah, maka hasil

penyaluran dana tersebut dapat memberikan pendapatan lembaga

keuangan syariah, hal ini dikatakan sebagai sumber – sumber pendapatan

lembaga keuangan syariah dapat diperoleh dari :

1. Bagi hasil atau kontrak mudharabah atau kontrak musyarakah

2. Keuntungan atas kontrak jual – beli (al bai)

3. Hasil sewa atas kontrak ijarah wa iqtina

2.2.6 Pedoman Standar Akuntansi Keuangan (PSAK) No. 105

Pedoman ini menurut Muhammad ( 2005:198 ) bertujuan untuk

mengatur perlakuan akuntansi (karakteristik, pengakuan, pengukuran,

aktivitas bank Syariah dan beberapa hal penting dalam pernyataan ini

meliputi :

1. Pernyataan ini ditetapkan untuk bank umum syariah, bank perkreditan

rakyat syariah, dan kantor cabang syariah bank konvensional yang

beroperasi di Indonesia.

2. Hal – hal umum yang tidak diatur dalam pernyataan ini mengacu pada

standar pernyataan standar akuntansi keuangan yang lain dan atau

prinsip akuntansi yang berlaku umum sepanjang tidak bertentangan

dengan prinsip syariah.

3. Usaha bank banyak dipengaruhi ketentuan peraturan perundang –

undangan yang dapat berbeda dengan prinsip akuntansi yang berlaku

umum.

4. Pengukuran investasi mudharabah dalam bentuk kas diukur sebesar

jumlah yang dibayarkan dan dalam bentuk aset non kas diukur sebesar

nilai wajar pada saat pembayaran.

5. Dana mudharabah yang disalurkan oleh pemilik dana diakui sebagai

investasi mudharabah pada saat pembayaran kas atau penyerahan aset

non kas kepada pengelola dana.

6. Pemilik dana menyajikan investasi mudharabah dalam laporan

keuangan sebesar nilai tercatat, dan pengelola dana menyajikan

transaksi mudharabah dalam laporan keuangan sebesar nilai

tercatatnya untuk setiap jenis mudharabah. Bagi hasil dana syirkah

pemilik dana disajikan sebagai pos bagi hasil yang belum dibagikan di

kewajiban.

7. Pemilik dana mengungkapkan hal – hal terkait transaksi mudharabah

tetapi tidak terbatas pada rincian jumlah investasi mudharabah,

penyisian kerugian investasi dan isi kesepakatan utama usaha

mudharabah. Pengelola dana menyajikan transaksi mudharabah dalam

laporan keuangan dana syirkah temporer dari pemilik dana sebesar

nilai tercatatnya untuk setiap jenis mudharabah, serta bagi hasil yang

sudah diperhitungkan tetapi belum diserahkan kepada pemilik dana

disajikan sebagai pos bagi hasil yang belum dibagikan di kewajiban.

2.2.7 Teori yang Mendasari Pelaksanaan Pembiayaan Mudharabah

Berhubungan dengan Eksistensi Bank Syariah Mandiri

Perkembangan perbankan syariah dapat dilihat salah satunya dari

pelaksanaan pembiayaan mudharabah yang merupakan produk utama dan

andalan bagi lembaga keuangan dan perbankan Islam. Produk tersebut

mempunyai peran strategis, karena merupakan alternatif dari bank

konvensional (bank dengan bunga) untuk tujuan investasi.

Teori yang mendasari pelaksanaan pembiayaan mudharabah pada

bank syariah adalah teori Elastisitas oleh Cantillon (1767) : ”Uang bisa

bertambah pada waktu terjadi kenaikan kegiatan ekonomi dan juga

berkurang pada saat turunnya kegiatan ekonomi” ( Faried Wijaya dan

kegiatan ekonomi memiliki hubungan yang dominan dalam penambahan

dan pengurangan uang.

Hubungan teori Elastisitas dengan variable yang diteliti oleh

penulis adalah keberadaan atau eksistensi perbankan syariah tergantung

oleh penerimaan keuntungan yang diterima bank pada saat kenaikan

kegiatan ekonomi yang salah satunya berupa peningkatan pelaksanaan

penyaluran pembiayaan, khususnya mudharabah oleh bank kepada

nasabah, begitu pula sebaliknya apabila tingkat pelaksanaan pembiayaan

semakin rendah maka akan mempengaruhi perkembangan eksistensi

perbankan syariah di Indonesia.

2.2.8 Teori yang Mendasari Risiko Pelaksanaan Pembiayaan Mudharabah

terhadap Eksistensi Bank Syariah Mandiri

Pelaksanaan pembiayaan mudharabah, teori yang mendasari

risiko berhubungan dengan eksistensi perbankan syariah adalah teori

permintaan yang dikemukakan oleh Samuelson (1988) dengan menyatakan

bahwa jika harga naik maka jumlah output yang diminta akan turun,

demikian sebaliknya jika harga turun maka jumlah output yang diminta

akan naik ( Suherman Rosyidi : 1998 ).

Teori tersebut menjelaskan bahwa jika terjadi kenaikan tingkat

harga dalam suatu produk yang ditawarkan oleh perusahaan maka jumlah

output yang diminta akan turun, demikian sebaliknya jika terjadi

Kenaikan tingkat harga disebabkan adanya peningkatan harga

bahan baku suatu produk, kebanyakan perusahaan menginginkan produk

yang diciptakan berkualitas bagus tetapi konsekuensinya perusahaan harus

meningkatkan harga suatu produk sehingga terjadi penurunan output yang

diminta oleh konsumen, demikian sebaliknya, jika perusahaan mampu

menciptakan suatu produk dengan harga yang murah dan kualitas bagus

maka jumlah output yang diminta konsumen akan meningkat.

Teori ini dihubungkan dengan variable penelitian dapat

disimpulkan, adanya hubungan yang erat antara teori permintaan dengan

risiko pelaksanaan pembiayaan mudharabah berupa risiko kredit yaitu :

semakin besar risiko kredit yang diterima oleh bank maka semakin

menurun pelaksanaan pembiayaan mudharabah yang dilakukan. Ini

dikarenakan bank masih bersikap hati-hati dan tidak berani untuk

mengambil risiko apabila pembiayaan mudharabah dilaksanakan. Hal

tersebut disebabkan nasabah tidak dapat memenuhi kewajibannya sebelum

akad mudharabah berakhir.

Adanya penurunan pelaksanaan pembiayaan tersebut dapat

mempengaruhi eksistensi perbankan syariah yang semakin menurun

karena nasabah yang ingin melakukan pembiayaan mudharabah dipersulit

oleh pihak bank yang belum sepenuhnya siap menghadapi risiko yang

ditimbulkan. Begitu pula sebaliknya, jika risiko kredit yang dimiliki

dilakukan bank dengan nasabah semakin tinggi dan akan meningkatkan

eksistensi perbankan syariah di Indonesia.

2.3 Kerangka Pikiran

Pada hakekatnya kerangka pemikiran ini merupakan upaya untuk

mencoba menjawab secara ringkas permasalahan yang telah

diidentifikasikan secara rasional melalui alur pikiran yang didasarkan pada

kerangka logis.

Secara tidak langsung yang dimaksud dengan kerangka

pemikiran sebenarnya telah dideskripsikan atau terdapat dalam bahasan

landasan teori, jadi sumber kerangka pemikiran adalah bahasan landasan

teori yang dihubungkan dengan variable penelitian dalam upaya

memecahkan masalah.

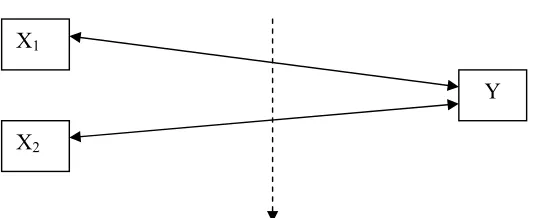

Kerangka pikir yang digambarkan dalam penelitian ini adalah:

Diagram Kerangka Pikir

Korelasi Pearson

Gambar 2.2

X1

X2

Keterangan :

Y = Eksistensi Bank Syariah Mandiri

X1 = Pelaksanaan pembiayaan mudharabah

X2 = Risiko pelaksanaan pembiayaan mudharabah

2.4 Hipotesis Penelitian

Berdasarkan permasalahan, penelitian terdahulu, teori elastisitas

oleh Cantilon, teori permintaan uang, maka dalam penelitian ini dapat

ditarik suatu hipotesis sebagai berikut:

1. Diduga bahwa terdapat hubungan yang signifikan antara pelaksanaan

pembiayaan mudharabah dengan eksistensi Bank Syariah Mandiri.

2. Diduga bahwa risiko pelaksanaan pembiayaan mudharabah memiliki

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

3.1.1 Definisi Operasional

Dalam penelitian yang berjudul ”Hubungan Pelaksanaan Pembiayaan (Bagi Hasil) Mudharabah beserta risikonya terhadap Eksistensi Bank Syariah Mandiri” mempunyai definisi operasional sebagai berikut :

a. Pelaksanaan Pembiayaan Mudharabah (X1)

Adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (pemilik dana) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana) bertindak selaku pengelola, dan keuntungan dibagi di anatara mereka sesuai kesepakatan sedangkan kerugian finansial hanya ditanggung oleh pemilik dana (PSAK No. 105:1).

b. Risiko Pelaksanaan Pembiayaan Mudharabah (X2)

Risiko yang terjadi pada pelaksanaan pembiayaan mudharabah berupa risiko kredit, yakni nasabah tidak dapat memenuhi kewajibannya sesuai dengan kesepakatan bersama saat masa akad belum selesai. Semakin berani bank syariah mengambil risiko, maka semakin tinggi pula pelaksanaan pembiayaan mudharabah ( Arifin, 2002:357 ).

c. Eksistensi Bank Syariah (Y)

Merupakan keberadaan perbankan syariah Mandiri dalam melayani nasabah untuk melakukan kegiatan-kegiatan ekonomi yang sesuai dengan syariah islam khususnya pelaksanaan pembiayaan mudharabah ( Muhammad Yusuf, 2005:316 ).

3.1.2 Pengukuran Variabel

Dalam penelitian ini pengukuran variabel dilakukan dengan melihat data hasil laporan pembiayaan mudharabah Bank Syariah Mandiri dari tahun 2005 – 2009 dengan menggunakan skala pengukuran data bentuk rasio. Skala data ini umumnya adalah merupakan nilai variabel data yang kontinyu dan mempunyai nol mutlak artinya pada posisi 0 setiap pengukuran, angka 0 tersebut tetap mempunyai arti dan dapat diperbandingkan (Husein Umar, 2002:86). Berikut pengukuran variabel yang digunakan dalam penelitian :

a. Pelaksanaan Pembiayaan Mudharabah (X1)

Untuk mengukur pelaksanaan pembiayaan mudharabah tahun 2005 – 2009, peneliti menggunakan data yang berasal dari Laporan Keuangan Neraca bagian aktiva Bank Syariah Mandiri, yakni jumlah pembiayaan mudharabah setelah adanya pengurangan penyisihan kerugian (dalam rupiah).

Jumlah Pembiayaan Mudharabah Bersih (2005-2009) = Pembiayaan Mudharabah – Penyisihan Kerugian

Sumber : Laporan Keuangan Bank Syariah Mandiri b. Risiko Pelaksanaan Pembiayaan Mudharabah (X2)

Untuk mengukur risiko pelaksanaan pembiayaan mudharabah tahun 2005 – 2009, peneliti menggunakan data yang berasal dari Catatan atas Laporan Keuangan Bank Syariah Mandiri, tepatnya pada jumlah pembiayaan mudharabah yang bermasalah (Non Performing Financing) (dalam prosentase).

c. Eksistensi Bank Syariah Mandiri (Y)

Pengukuran eksistensi Bank Syariah Mandiri tahun 2005 – 2009 peneliti menggunakan data yang berasal dari Laporan Laba Rugi Bank Syariah Mandiri. Peneliti mengukur eksistensi dengan melihat jumlah pendapatan bagi hasil (profit sharing) yang diperoleh dari kontrak mudharabah yang dilakukan, bagi hasil antara pemilik modal (Shahibul Maal) dengan pengelola (mudharib) harus disepakati di awal perjanjian (dalam rupiah).

Besarnya nisbah bagi hasil masing-masing pihak tidak diatur dalam syariah, tetapi tergantung dengan kesepakatan mereka.

pendapatan bagi hasil, dari jumlah tersebut dapat dilihat seberapa jauh bank syariah dikenal oleh masyarakat, khususnya nasabah yang melakukan pembiayaan mudharabah. Semakin besar pendapatan bagi hasil yang diperoleh bank syariah maka semakin tinggi tingkat eksistensinya.

3.2 Populasi dan Sampel

3.2.1 Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki ciri atau karakteristik – karakteristik tertentu yang berbeda dengan kelompok subyek atau obyek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian ( Soemarsono, 2002:44 ).

Populasi yang digunakan dalam penelitian ini adalah Laporan Keuangan Neraca, Laba Rugi dan Laporan Pembiayaan Mudharabah dalam Catatan atas Laporan Keuangan dari tahun 2002 – 2009 pada Bank Syariah Mandiri.

3.2.2 Sampel

yang dipelajari dari sampel itu, kesimpulannya akan dapat diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul – betul representatif (mewakili).

Teknik sampel yang digunakan dalam penelitian ini adalah Non Probabilitas dengan sampling purposive, yakni teknik penentuan dengan pertimbangan tertentu ( Sugiyono, 2007:78 ). Pertimbangan tersebut diartikan bahwa untuk melakukan penelitian tentang pelaksanaan pembiayaan mudharabah serta risiko yang ditimbulkan, maka yang digunakan oleh peneliti sebagai sampel sumber data adalah :

Laporan Keuangan Neraca, Laba Rugi dan Catatan atas Laporan Keuangan, tepatnya pada jumlah pembiayaan mudharabah, pendapatan bagi hasil (profit sharing) serta jumlah kegiatan (non performing financing) dari pembiayaan mudharabah yang macet atau tidak dapat tertagih lagi pada tahun 2005 sampai tahun 2009.

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data

Jenis data yang digunakan adalah sumber data sekunder mengenai jumlah pembiayaan mudharabah dan kerugian yang terjadi selama tahun 2005 sampai tahun 2009 dalam Laporan Keuangan Bank Syariah Mandiri.

3.3.2 Sumber Data

Data penelitian diperoleh dari Laporan Keuangan Bank Syariah Mandiri tahun 2005 hingga tahun 2009 yang diambil melalui situs www.syariahmandiri.com .

3.3.3 Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan melakukan browsing data Bank Syariah Mandiri yang sebagai obyek penelitian melalui media internet.

3.4 Uji Kualitas Data

3.4.1 Uji Normalitas

adalah metode Kolmogorov Smirnov. Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal. Namun jika nilai signifikansi (nilai probabilitasnya) lebih dari 5% maka distribusinya adalah normal (Soemarsono, 2002:40)

3.5 Teknik Analisis dan Uji Hipotesis

3.5.1 Teknik Analisis Korelasi Product Moment

Korelasi merupakan teknik analisis yang termasuk dalam salah satu teknik pengukuran asosiasi/hubungan (measures of association). Pengukuran asosiasi merupakan istilah umum yang mengacu pada sekelompok teknik dalam statistik bivariat yang digunakan untuk mengukur kekuatan hubungan antara dua variabel.

Pengukuran asosiasi mengenakan nilai numerik untuk mengetahui tingkatan asosiasi atau kekuatan hubungan antara variabel. Dua variabel dikatakan berasosiasi jika perilaku variabel yang satu mempengaruhi variabel yang lain. Jika tidak terjadi pengaruh, maka kedua variabel tersebut disebut independen.

Ada perbedaan mendasar antara korelasi dan kausalitas. Jika kedua variabel dikatakan berkorelasi, maka kita tergoda untuk mengatakan bahwa variabel yang satu mempengaruhi variabel yang lain atau dengan kata lain terdapat hubungan kausalitas. Kenyataannya belum tentu. Hubungan kausalitas terjadi jika variabel X mempengaruhi Y. Jika kedua variabel diperlakukan secara simetris (nilai pengukuran tetap sama seandainya peranan variabel-variabel tersebut ditukar) maka meski kedua variabel berkorelasi tidak dapat dikatakan mempunyai hubungan kausalitas. Dengan demikian, jika terdapat dua variabel yang berkorelasi, tidak harus terdapat hubungan kausalitas.

diteliti, misalnya model recursive, dimana X mempengaruhi Y atau non-recursive, misalnya X mempengaruhi Y dan Y mempengaruhi X.

(http://www.jonathansarwono.info/korelasi/korelasi.htm)

Teknik analisa data yang digunakan dalam penelitian ini adalah Korelasi Product Moment, yakni analisis korelasi yang berguna untuk menentukan suatu besaran yang menyatakan bagaimana kuat hubungan suatu variabel dengan variabel lain. Jadi, tidak mempersoalkan apakah variabel tertentu tergantung kepada variabel lain. Simbol dari besaran korelasi adalah r yang disebut koefisien korelasi sedangkan simbol parameternya (rho) (Husein Umar, 2002:259 ).

Menurut Umar ( 2002:259 ), nilai koefisien korelasi berkisar antara -1 sampai +1, yang kriteria pemanfaatannya dijelaskan sebagai berikut :

1. Nilai r > 0, artinya telah terjadi hubungan yang linier positiv, yaitu makin besar nilai variabel X (independen), maka makin besar pula nilai variabel Y (dependen) atau makin kecil nilai variabel X maka makin kecil pula nilai variabel Y.

2. Nilai r < 0, artinya telah terjadi hubungan yang linier negativ, yaitu makin kecil nilai variabel X , maka makin besar nilai variabel Y atau makin besar nilai variabel X maka makin kecil pula nilai variabel Y. 3. Nilai r = 0, artinya tidak ada hubungan sama sekali antara variabel X

4. Nilai r =1 atau r = -1, artinya telah terjadi hubungan linier sempurna, berupa garis lurus, sedangkan untuk nilai r yang makin mengarah ke angka 0 (nol) maka garis makin tidak lurus.

Adapun rumus Korelasi Pearson adalah sebagai berikut :

r =

(Sugiyanto, 2004 : 177) Dimana :

i = 1, 2

r = Koefisien Korelasi Pearson Y = Eksistensi perbankan syariah Xi = Variabel X1 dan X2

X1 = Pelaksanaan pembiayaan mudharabah

X2 = Risiko

n = Banyaknya data

3.5.2 Uji Hipotesis

Untuk pengkajian hipotesis penelitian hubungan antara variabel X dengan Y, maka digunakan uji t student dengan prosedur sebagai berikut :

b. Dalam penelitian ini digunakan tingkat signifikan 0,01 dengan derajat bebas [n-2] dimana n – jumlah observasi.

c. Kriteria pengujian :

- Jika angka signifikansi hasil riset < 0,05, maka H0 ditolak yang artinya terdapat hubungan yang signifikan antara X dan Y - Jika angka signifikansi hasil riset > 0,05, maka H0 diterima

49

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Bank Syariah Mandiri

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya. Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.