BAB III

GAMBARAN DATA

A. Surat Pemberitahuan (SPT)

1. Dasar Hukum

Untuk lebih memahami gambaran tentang Tata Cara Penyampaian Surat Pemeberitahuan (SPT) kita dapat melihat secara jelas dari peraturan yang mengatur tentang tata cara penyampaian Surat Pemberitahuan (SPT) tersebut, yaitu:

a. Undang-Undang Nomor 6 Tahun 1983 tentang Ketnetuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir kali dengan Undang-Undang Nomor 16 Tahun 2009;

b. Peraturan Menteri Keuangan Nomor 181/PMK.03/2007 tantang Bentuk dan Isi Surat Pemberitahuan serta Tata Cara Pengambilan, Pengisian, Penandatanganan, dan Penyampaian Surat Pemberitahuan sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 152/PMK.03/2009;

c. Peraturan Menteri Keuangan Nomor 185/PMK.03/2007 tentang Tata Cara Penerimaan dan Pengelohan Surat Pemberitahuan;

e. Surat Edaran Direktorat Jenderal Pajak Nomor SE-43/PJ/2014 tentang Petunjuk Teknis Tata Cara Penerimaan dan Pengelohan Surat Pemberitahuan Tahunan.

2. Pengertian Surat Pemberitahuan (SPT) Tahunan PPh Wajib Pajak Orang Pribadi

Surat Pemberitahuan (SPT) Tahunan PPh orang pribadi adalah surat yang digunakan oleh wajib pajak orang pribadi untuk melaporkan identifikasi diri, harta, kewajiban/utang, penghasilan dan perhitungan serta pembayaran pajak setiap tahun.

3. Fungsi Surat Pemberitahuan (SPT)

Fungsi Surat Pemberitahuan (SPT) Tahunan PPh orang pribadi adalah sebagai sarana wajib pajak untuk menetapkan sendiri besarnya pajak yang terutang, dengan cara :

a. Melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya;

b. Melaporkan pembayaran pajak yang telah dilaksanakan sendiri dalam satu tahun pajak atau bagian tahun pajak;

c. Melaporkan pemotongan atau pemungutan pajak yang dilakukan oleh pihak lain dalam satu tahun pajak;

d. Melaporkan penghasilan yang merupakan objek pajak dan atau bukan objek pajak;

4. Kewajiban Wajib Pajak Terkait Dengan Surat Pemberitahuan (SPT) Tahunan

a. Sesuai dengan sistem self assement, Wajib Pajak mengambil sendiri Surat Pemberitahuan di tempat yang ditetapkan oleh Direktur Jenderal Pajak atau mengunduh dari situs www.pajak.go.id

b. Setiap Wajib Pajak mengisi Surat Pemberitahuan dengan benar, lengkap, dan jelas, dalam Bahasa Indonesia dengan menggunakan huruf Latin, angka Arab. Satuan mata uang Rupiah, dan menandatangani serta menyampaikan ke kantor Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktorat Jenderal Pajak. Yang dimaksud dengan mengisi Surat Pemberitahuan adalah mengisi fomulir Surat Pemberitahuan, dalam betuk kertas dan/atau dalam bentuk elektronik, dengan benar, lenkap, dan jelas sesuai dengan petunjuk pengisisna yang diberikan berdasarkan ketentuan peraturan perundang-undangan. c. Surat Pemberitahuan yang telah diisi dengan benar, lengkap, dan jelas tersebut wajib disampaikan ke kantor Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oelh Direktorat Jenderal Pajak.

5. Jenis Surat Pemberitahuan

Ada dua jenis Surat Pemberitahuan :

a. Surat Pemberitahuan Tahunan adalah surat pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak. Tahun Pajak adalah jangka waktu 1 tahun kalender kecuali bila wajib pajak menggunakan tahun buku yang tidak sama dengan tahun kalender. Bagian tahun pajak adalah bagian dari jangka waktu 1 tahun pajak.

b. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak. Masa Pajak adalah jangka waktu yang menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor, dan melaporkan pajak yang terutang dalam suatu jangka waktu tertentu. Masa pajak sama dengan 1 bulan kalender atau jangka waktu lain yang diatur dengan peraturan Menteri Keuangan paling lama 3 bulan kalender. Surat Pemberitahuan Masa ini dipakai oleh pemotong atau pemungut pajak untuk melaporkan pajak yang dipotong atau dipungut dan disetorkan dalam setiap masa.

6. Jenis Formulir SPT Tahunan PPh Wajib Pajak Orang Pribadi

Terdapat dalam Pasal 3 Ayat (6) Undang-Undang KUP Tahun 2009, SPT Tahunan Wajib Pajak Orang Pribadi terdiri dari :

a. Formulir SPT Tahunan 1770 diisi oleh orang pribadi yang memiliki sumber penghasilan dari usaha dan/atau pekerjaan bebas.

lebih dan/atau penghasilan lainnya yang bukan dari usaha atau pekerjaan bebas.

c. Formulir SPT Tahunan 1770SS diisi oleh orang pribadi yang memiliki sumber penghasilan hanya dari satu pemberi kerja yang jumlah bruto penghasilan setahun tidak melebihi Rp. 60.000.000,- dan tidak mempunyai penhasilan lainnya kecuali dari bunga bank dn bunga koperasi.

7. Yang Wajib Menyampaikan Surat Pemberitahuan Tahunan PPh Wajib Pajak Orang Pribadi.

Yang wajib mengisi dan menyampaikan SPT Tahunan PPh orang Pribadi adalah wajib pajak dalam negeri dan warisan yang belum dibagi sebagai satu kesatuan menggantikan yang berhak.

a. Wajib Pajak orang pribadi yang menerima atau memperoleh penghasilan dari kegiatan usaha dan/atau pekerjaan bebas.

b. Wajib pajak yang menerima atau memperoleh penghasilan dari modal dan lain-lain.

c. Pegawai yang menerima atau memperoleh penghasilan lain dari luar penghasilan sehubungan dengan pekerjaan, jasa atau kegiatan, dan atau memperoleh penghasilan sehubungan dengan pekerjaan , jasa, atau kegiatan dari satu pemberi kerja.

d. Kuasa warisan yang belum dibagi.

f. Warga Indonesia yang bekerja pada perwakilan Negara asing dan perwakilan organisasi internasional.

g. Orang asing yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan atau orang yang dalam satu tahun pajak berada di Indonesia dan mempunyai niat bertempat tinggal di Indonesia.

h. Masing-masing suami istri yang dikenakan Pajak Penghasilan (PPh) secara terpisah dalam hal suami istri telah hidup berpisah.

i. Dikehendaki secara tertulis oleh suami/istri berdasarkan perjanjian pemisahan harta dan penghasilan.

Dengan demikian suami maupun istri wajib memiliki Nomor Pokok Wajib Pajak (NPWP) sendiri dikecualikan dari kewajiban untuk menyampaikan SPT Tahunan PPh adalah wajib pajak orang pribadi yang belum memiliki NPWP, yang penghasilan nettonya tidak melebihi jumlah penghasilan tidak kena pajak.

8. Pengecualian Dari Kewajiban Menyampaikan Surat Pemberitahuan Pada prinsipnya setiap Wajib Pajak Penghasilan diwajibkan menyampaikan Surat Pemberitahuan. Dengan pertimbangan efisiensi atau pertimbangan lainnya, Menteri Keuangan dapat menetapkan Wajib Pajak Penghasilan yang dikecualiakn dari kewaiaban menyampaikan Surat Pemberitahuan, mislanya Wajib Pajak Orang Pribadi yang menerima atau memperoleh penghasilan dibawah Penghasilan Tidak Kena Pajak (PTKP), tetapi Karena kepentingan tertenti diwajibkan memiliki NPWP.

a. Wajib Pajak orang pribadi yang dalam satu tahun menerima atau memperoleh penghasilan neto tidak melebihi Penghasilan Tidak Kena Pajak (PTKP) dikecualikan karena kewajiban menyampaikan SPT Masa Pajak Penghasilan Pasal 25 dan SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi.

b. Wajib Pajak orang pribadi yang tidak menjalankan kegiatan usaha atau tidak melakukan pekerjaan bebas dikecualikan dari kewajiban menyampaikan SPT Masa Pajak Penghasilan Pasal 25.

9. Ketentuan Penyampaian Surat Pemberitahuan Tahunan PPh Wajib Pajak Orang Pribadi

Dalam hal penyampaian Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi dapat dilakukan dengan 2 cara, yaitu:

a. Secara manual

Penyampaian SPT secara manual oleh Wajib Pajak dapat dilakukan: 1. Secara langsung datang ke KPP/KP2KP atau tempat lain yang

ditentuan (Drop Box, Pojok Pajak, Mobil Pajak Keliling); 2. Melalui pos dengan pengiriman surat atau;

3. Dengan cara lain, yaitu melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat atau e-Filling melalui penyedia jasa atau ASP (Application Service Provider).

b. Secara Elektronik (e-SPT)

yang telah menyampaikan Surat Pemberitahuan secara elektronik (e-Filling), wajib menyampaikan induk Surat Pemberitahuan yang

memuat tanda tangan basah dan surat setoran pajak (bila ada) serta bukti penerimaan secara elektronik kepada Kantor Pelayanan Pajak tempat wajib pajak terdaftar melalui kantor pos secara tercatat atau disampaikan langsung, paling lama 14 hari sejak tanggal penyampaian Surat Pemberitahuan.

Penyampaian Surat Pemberitahuan secara elektronik dapat dilakukan selama 24 jam dan 7 hari seminggu. Surat Pemberitahuan secara elektronik pada akhir batas waktu penyampaian Surat Pemberitahuan yang jatuh pada hari libur, dianggap disampaikan tepat waktu.

10.Batas Waktu Penyampaian Surat Pemberitahuan (SPT)

Menurut Pasal 3 Ayat (3) Undang-Undang KUP No 28 Tahun 2007, batas waktu penyampaian Surat Pemberitahuan (SPT) adalah :

a. Untuk Surat Pemberitahuan Masa, paling lama 20 hari setelah akhir Masa Pajak.

b. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi, paling lama 3 bulan setelah akhir Tahun Pajak.

11.Perpanjangan Jangka Waktu Penyampaian Surat Pemberitahuan (SPT) Tahunan

terutang dalam 1 tahun pajak dan Surat Setoran Pajak sebagai bukti pelunasan, sebagai lampiran pemberitahuan perpanjangan jangka waktu penyampaian surat pemberitahuan tahunan pajak penghasilan.

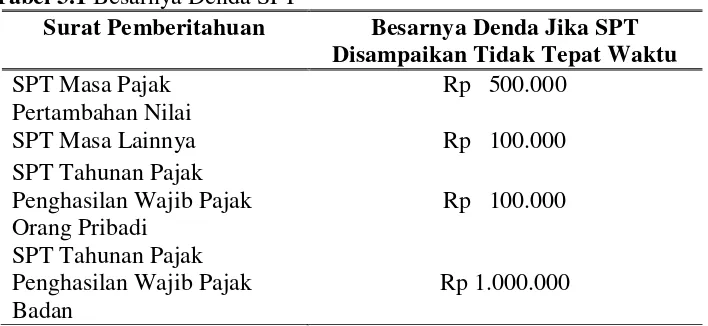

12.Sanksi Administrasi Apabila Surat Pemberitahuan (SPT) Tidak Disampaikan

Apabila Surat Pemberitahuan tidak disampaikan dalam jangka waktu yang ditetapkan, maka Wajib Pajak akan dikenai sanksi administarsi berupa denda. Maksud pengenaan sanksi administarsi berupa denda ini adalah untuk kepentingan tertib administrasi perpajakan dan meningkatkan kepatuahan Wajib Pajak dalam memenuhi kewajiban menyampaikan Surat Pemberitahuan. Besarnya denda apabila SPT tidak disampaikan tepat waktu tampak pada tabel berikut ini.

Tabel 3.1 Besarnya Denda SPT

Surat Pemberitahuan Besarnya Denda Jika SPT Disampaikan Tidak Tepat Waktu

tidak benar sehingga dapat menimbulkan kerugian pada pendapatan negara, tidak kenai sanksi pidana apabila kealpaan tersebut pertama kali dilakukan oleh Wajib Pajak dan Wajib Pajak tersebut wajib melunasi kekurangan pembayaran jumlah pajak yang terutang beserta sanksi administrasi berupa kenaikan sebesar 200% dari jumlah pajak yang kurang bayar yang ditetapkan melalui penerbitan Surat Keteapan Pajak Kurang Bayar. Pengenaan sanksi pidana merupakan upaya terakhir untuk meningkatkan kepatuhan Wajib Pajak. Namun, bagi Wajib Pajak yang melanggar pertama kali tidak dikenai sanksi pidana, tetapi dikenai sanksi administrasi.

Terkait dengan Surat Ketetapan Pajak Kurang Bayar akibat Surat Pemberitahuan yang tidak benar ini, Wajib Pajak tidak dapat mengajukan : a. Keberatan;

b. Pengurangan atau Penghapusan Sanksi Administrasi;

c. Pengurangan atau Pembatalan Surat Ketetapan Pajak yang tidak benar.

B. Electronic Filing System (E-Filing) 1. Pengertian e-Filing

E-filing adalah layanan yang disediakan oleh Direktorat Jenderal Pajak

yang berfungsi agar Wajib Pajak dapat menyampaikan Surat Pemberitahuan (SPT) pajak beserta lampirannya secara online dan real time dengan memanfaatkan jalur komunikasi internet. Penyampaian Surat

Sebelum teknologi e-filing ini diberlakukan setiap Wajib Pajak harus datang secara langsung ke kantor pajak pada hari kerja untuk melakukan pelaporan Surat Pemberitahuan pajaknya. Tetapi setelah adanya teknologi e-filing maka Wajib Pajak dapat melaporkan Surat Pemberitahuan pajak selama 24 jam penuh setiap harinya. Karena perusahaan Penyedia Jasa Aplikasi yang telah ditunjuk oleh Dirjen Pajak selalu beroperasi setiap saat.

2. Dasar Hukum e-Filing

secara e-filing melalui website Direktorat Jenderal Pajak (www.pajak.go.id)

Saat ini aplikasi e-filing melalui situs Direktorat Jenderal Pajak baru dapat memfasilitasi pelaporan formulir 1770S dan 1770SS, sedangkan formulir lainnya dapat dilaporkan melalui Penyedia Jasa Aplikasi (Application Service Provider-ASP). Untuk menggunakan aplikasi e-filing melalui situs Direktorat Jenderal Pajak silahkan klik efiling.pajak.go.id.

Aplikasi e-filing yang disediakan melalui Penyedia Jasa Aplikasi (Application Service Provider-ASP) yang telah ditunjuk oleh Dirketorat Jenderal Pajak adalah sebagai berikut :

a. http://www.pajakku.com b. http://www.laporpajak.com c. http://www.spt.co.id 3. Penyedia Jasa Aplikasi (ASP)

Perusahaan Penyedia Jasa Aplikasi atau Application Service Provider (ASP) merupakan suatu perusahaan yang menyediakan sarana dan prasarana bagi Wajib Pajak yang ingin menyampaikan Surat Pemberitahuan secara elektronik. Menurut Peraturan Direktorat Jenderal Pajak Nomor Kep-05/PJ/2005 dalam Pasal 1 dijelaskan bahwa: “Penyedia Jasa Aplikasi atau Application Service Provider (ASP) adalah perusahaan

Penyedia Jasa Aplikasi (ASP) yang telah ditunjuk oleh Direktur Jenderal

Pajak sebagai perusahaan yang dapat menyalurkan penyampaian Surat

Selain sebagai pihak yang menyediakan sarana dalam penyampaian Surat Pemberitahuan secara elektronik, ASP juga berfungsi sebagai lembaga mediasi atau perantara yang menghubungkan antara Wajib Pajak dengan Aparat Pajak. Selain itu ASP juga dapat memberikan berbagai informasi perpajakan yang dibutuhkan oleh Wajib Pajak melalui website yang telah disediakan.

Salah satu ASP yang telah ditunjuk oleh Dirjen Pajak dalam menyediakan fasilitas penyampaian SPT secara e-filing adalah www.laporpajak.com. website ini merupakan ASP pertama yang ditunjuk oleh Dirjen Pajak. Selain itu terdapat beberapa ASP yang dapat dimanfaatkan oleh Wajib Pajak dalam hal pelaporan Surat Pemberitahuan, yaitu:

Peraturan Direktur Jenderal Pajak Nomor Kep-05/PJ/2005 dalam Pasal 7 (6) menyatakan bahwa : “Perusahaan Penyedia Jasa Aplikasi (ASP) wajib memberikan jaminan kepada Wajib Pajak bahwa Surat Pemberitahuan

beserta lampirannya yang disampaikan secara elektronik dijamin

dan real time serta diakui oleh pihak Wajib Pajak dan Direktorat Jenderal

Pajak.” Artinya pada saat Wajib Pajak melaporkan Surat Pemberitahuan

melalui salah satu ASP yang telah disediakan maka informasi perpajakan dan identitas Wajib Pajak akan tersimpan dalam sistem ASP yang digunakan. Oleh karena itu pihak ASP wajib memberi jaminan akan kerahasiaan informasi Wajib Pajak tersebut sesuai dengan peraturan yang berlaku.

4. Ketentuan Tarif E-Filing

Adapun ketentuan tarif jasa e-filing yang dikenakan kepada Wajib Pajak adalah :

a. Tarif jasa e-filing untuk setiap Wajib Pajak adalah sama dan tidak tergantung besar utang pajaknya.

b. Tarif yang dikenakan untuk jasa e-filing tersebut adalah :

a. Biaya registrasi atau pendaftaran (1 x selamanya) dikenakan tarif sebesar Rp. 50.000.

b. Biaya keanggotaan sebesar Rp. 200.000 pertahun.

c. Biaya pengiriman data (submission) sebesar Rp. 40.000 untuk semua pasal setiap pengiriman tidak termasuk pembetulan.

5. Batas Waktu Penyampaian Atau Pelaporan

Sesuai dengan ketentuan dalam Peraturan Direktur Jenderal Pajak Nomor Kep-05/PJ/2005 Pasal 6 dijelaskan bahwa :

a. Penyampaian Surat Pemberitahuan secara elektronik dapat dilakukan selama 24 (dua puluh empat) jam sehari dan 7 (tujuh) hari seminggu dengan standar Waktu Indonesia Bagian Barat.

b. Surat Pemberitahuan yang disampaikan secara elektronik pada akhir batas waktu penyampaian Surat Pemberitahuan yang jatuh pada hari libur, dianggap disampaikan tepat waktu.

Proses penyampaian Surat Pemberitahuan secara e-filing ini dapat dilakukan kapan saja dan dimana saja oleh Wajib Pajak yang bersangkutan. Selain itu ditegaskan juga bahwa dalam pelaporan Surat Pemberitahuan secara e-filing, batas waktu pelaporan tetap berlaku meskipun hari tersebut merupakan hari libur nasional. Hal ini berbeda dengan penyampaian Surat Pemberitahuan secara manual (non elektronik) dimana batas waktu pelaporan yang berlaku dimajukan satu hari sebelum hari libur nasional.

C. Kepatuhan Wajib Pajak

1. Pengertian Kepatuhan Wajib Pajak

Menurut Peraturan Menteri Keuangan Nomor 192/PMK.03/2007 bahwa Wajib Pajak dengan kriteria tertentu yang selanjutnya disebut dengan Wajib Pajak patuh adalah Wajib Pajak yang memenuhi kriteria sebagai berikut :

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang memperoleh izin mengangsur atau menunda pembayaran pajak;

c. Laporan keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan pemerintah dengan pendapat wajar tanpa pengecualian selama 3 (tiga) tahun berturut-turut; dan

d. Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir. Kepatuhan Wajib Pajak merupakan suatu kemauan dan kesadaran Wajib Pajak mengenai kewajibannya dalam bidang perpajakan. Kemauan dan kesadaran Wajib Pajak akan menjadi perubahan sikap Wajib Pajak untuk memenuhi kewajiban dan hak perpajakannya. Kepatuhan formal Wajib Pajak dapat memenuhi kepatuhannya dengan selalu menghitung, membayar, dan menyampaikan SPT. Wajib Pajak harus menghitung, membayarkan, dan menyampaikan SPT dengan jujur dan benar sesuai dengan yang terjadi dengan pendapatan yang sesungguhnya. Pelaporan SPT harus sesuai dengan Undang-Undang Pajak Penghasilan dan menyampaikannya ke KPP sebelum batas waktu yang ditentukan.

pemenuhan kewajiban perpajakannya. Kadang Wajib Pajak memang sengaja menghindari kewajiban perpajakannya dengan tidak menyampaikan SPT kepada KPP bahkan masih banyak Wajib Pajak yang melalaikan pajaknya yaitu menolak membayar pajak yang telah ditetapkan dan menolak memenuhi formalitas yang harus dipenuhi olehnya. Ada juga Wajib Pajak yang memberikan ketidakjelasan alamat kepada KPP sehingga SPT yang dikirimkan tidak diterima oleh Wajib Pajak yang bersangkutan akibatnya Wajib Pajak merasa tidak mempunyai kewajiban menyampaikan SPT Tahunan karena tidak menerima SPT tersebut.

3. Jenis-jenis Kepatuhan Wajib Pajak

Adapun jenis-jenis kepatuhan Wajib Pajak menurut Sony Devano dan Siti Kurnia Rahayu (eprints.uny.ac.id) adalah:

a. Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam Undang-Undang Perpajakan.

b. Kepatuhan material adalah suatu keadaan dimana Wajib Pajak secara substantif/hakikatnya memenuhi semua ketentuan material perpajakan yaitu sesuai isi dan jiwa Undang-Undang Perpajakan. Kepatuhan material juga dapat meliputi kepatuhan formal.

4. Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak a. Besar Penghasilan

pendidikan dan lingkungan. Semakin besar penghasilan yang diperoleh maka akan semakin besar pula pajak yang dibayarkan.

b. Kemauan Membayar Pajak

Kemauan membayar pajak merupakan suatu nilai seseorang untuk mau, rela, dan menukarkan sesuatu untuk memperoleh timbal balik barang atau jasa. Kemauan membayar pajak membuktikan bahwa seseorang telah mengetahui tentang pengetahuan mengenai pajak, khususnya untuk kelebihan dan kekurangan membayar pajak.

c. Kesadaran Wajib Pajak

Kesadaran Wajib Pajak merupakan salah satu penunjang pembangunan negara. Penundaan pembayaran pajak ataupun pengurangan beban pembayaran pajak akan sangat merugikan negara tentu saja akan merugikan untuk diri kita sendiri. Ketika setiap Wajib Pajak sadar akan kewajibannya sebagai Wajib Pajak maka akan tercipta kepatuhan Wajib Pajak yang baik.

d. Pemahaman terhadap Peraturan Perpajakan

e. Persepsi Efektifitas Sistem Perpajakan

Persepsi yang baik dari Wajib Pajak bahwa sistem perpajakan yang sudah ada sekarang lebih efektif dan tentunya lebih memudahkan Wajib Pajak dalam memenuhi kewajiaban perpajakan, maka akan semakin meningkat kemauan Wajib Pajak untuk membayar pajak. Kemudahan Wajib Pajak dalam efektivitas sistem perpajakan untuk sekarang ini antara lain yaitu e-SPT, e-Filling, dan e-registrasi.

f. Layanan terhadap Wajib Pajak

Pemberian pelayanan yang berkualitas harus mencakup keamanan, kelancaran, kenyamanan dan juga kepastian hukum. Seorang Wajib Pajak akan merasa puas dengan pelayanan dari petugas pajak yang memuaskan. Petugas pajak harus selalu ada ketika Wajib Pajak ingin atau membutuhkan jasanya. Wajib Pajak belum sepenuhnya paham akan peraturan perpajakan sehingga bantuan dari petugas sangat membantu Wajib Pajak. Sebaliknya petugas pajak harus siap tanggap dalam melayani Wajib Pajak.

g. Penegakan hukum

D. Jumlah Wajib Pajak Orang Pribadi Yang Terdaftar Pada KPP Pratama Medan Petisah

Tabel 3.2 Jumlah Wajib Pajak Orang Pribadi Tahun 2014 - 2016

WP Terdaftar 2014 2015 2016

OP Non Karyawan 26.227 26.227 26.576

OP Karyawan 58.139 62.368 67.241

Jumlah 84.366 88.595 93.817

Sumber : Diolah dari Seksi PDI KPP Pratama Medan Petisah

Tabel 3.3 Jumlah Pelaporan SPT Tahunan Orang Pribadi Secara Manual

Sumber : Diolah dari Seksi PDI KPP Pratama Medan Petisah

Tabel 3.4 Data Kepatuhan Pelaporan SPT Tahunan Secara e-Filing Tahun 2014 - 2016

SPT Tahunan

2014 2015 2016

BAB IV

ANALISIS DAN EVALUASI

A. Mekanisme Pelaporan Surat Pemberitahuan (SPT) Tahunan Wajib Pajak Orang Pribadi Secara E-Filing

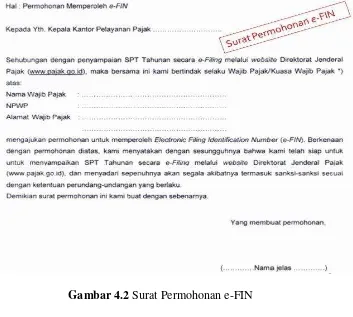

1. Tata Cara Pengajuan E-FIN

Dalam tata cara pengajuan e-FIN, ada hal yang harus dilaksanakan terlebih dahulu yaitu :

a. Wajib Pajak mengajukan permohonan untuk memperoleh e-FIN ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar.

c. Pelaksana Seksi Pelayanan merekam permohonan Wajib Pajak pada aplikasi Pendaftaran e-FIN yang terdapat di portal djp menu aplikasi sub menu aplikasi online dan mencetak e-FIN serta menyerahkan kepada Kepala Seksi Pelayanan.

d. Kepala Seksi Pelayanan meneliti dan menyetujui e-FIN kemudian meneruskan kepada Kepala Kantor.

e. Kepala Kantor meneliti dan menandatangani e-FIN untuk kemudian meneruskan kepada Seksi Pelayanan.

f. Pelaksana Seksi Pelayanan mengadministrasikan e-FIN yang telah ditandatangani Kepala Kantor kemudian menyerahkan kepada Wajib Pajak.

Gambar 4.1 Tata Cara Permohonan e-FIN

2. Proses Pengajuan E-FIN

Syarat yang di perlukan dalam proses pengajuan e-FIN : a. Melampirkan fotocopy KTP.

b. Fotocopy kartu NPWP.

c. Nama dan NPWP sesuai dengan master file Wajib Pajak.

d. Surat kuasa dan fotocopy identitas Wajib Pajak bila di kuasakan. e. Isi formulir.

Gambar 4.2 Surat Permohonan e-FIN

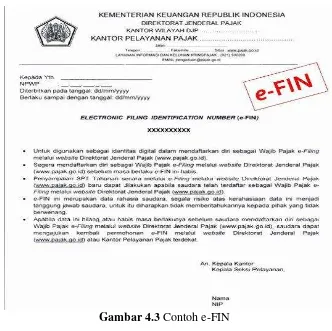

Gambar 4.3 Contoh e-FIN

3. Mendaftarkan Diri Sebagai Wajib Pajak E-Filing

a. Akses situs https://djponline.pajak.go.id sehingga muncul tampilan sebagai berikut :

b. Apabila belum terdaftar, klik “Daftar”, isi Nomor Pokok Wajib Pajak (NPWP) tanpa tanda titik (.) dan dash (-), e-FIN (yang didapat dari KPP), dank ode keamanan. Kemudian klik Verifikasi untuk memverifikasi kesesuaian Nomor Pokok Wajib Pajak (NPWP) dengan nomor e-FIN yang didapat dari KPP.

Gambar 4.5 Pendaftaran Pengguna DJP Online

Selanjutnya nama Wajib Pajak akan muncul secara otomatis. Selanjutnya isi Email, Nomor Handphone (diawali dengan kode Negara contoh 6281234567891), Password, Konfirmasi Password, lalu klik Simpan. Pada proses verifikasi, bias saja mengalami kegagalan. Hal tersebut bisa disebabkan beberapa hal yaitu :

2. E-FIN belum aktif. Hal ini dilakukan Wajib Pajak untuk dating ke KPP terdekat untuk mengaktifkan e-FIN.

3. NPWP sudah terdaftar sebagian besar disebabkan karena Wajib Pajak sudah pernah melakukan registrasi tapi lupa password untuk login. Hal ini dilakukan dengan mengakses ke situs http://djponline.pajak.go.id/resetpass. Selanjutnya pada bagian “Lupa Email”? Centang “Ya”, dan masukkan alamat email Wajib

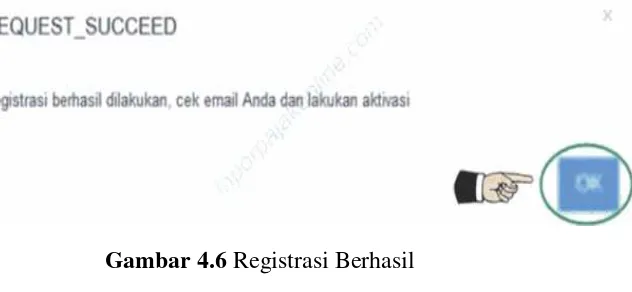

Pajak. Masukkan NPWP, e-FIN, Email, dan kode keamanan, lalu klik Submit. Kemudian cek email, klik tautan yang diberikan dan buatlah password baru. Wajib Pajak dapat menggunakan password ini untuk login selanjutnya dan tidak harus mendaftar atau registrasi lagi. Jika registrasi berhasil maka akan muncul dialog box seperti di bawah ini. Klik OK dan silahkan cek email.

Gambar 4.6 Registrasi Berhasil

Gambar 4.7 Aktivasi Pada Email

Jika aktivasi BERHASIL maka akan muncul pemberitahuan seperti di bawah ini :

4. Menyampaikan Surat Pemberitahunan (SPT) Tahunan Secara E-FILING

a. Pada menu “Login”, silahkan masukkan NPWP dan password,

selanjutnya klik Login.

Gambar 4.9 Login e-Filing

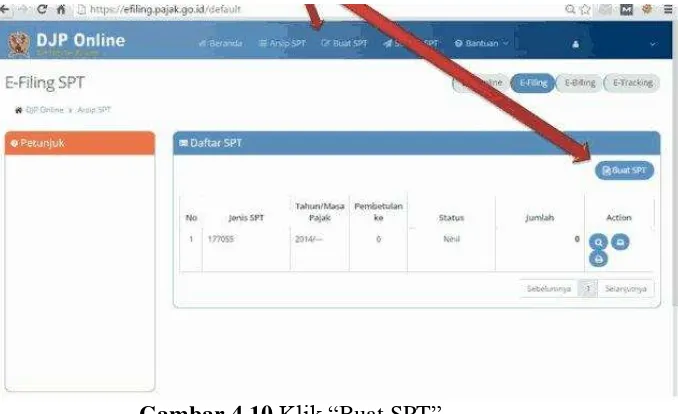

b. Setelah login klik gambar e-filing, klik salah satu tulisan “Buat SPT” sehingga muncul tampilan berikut :

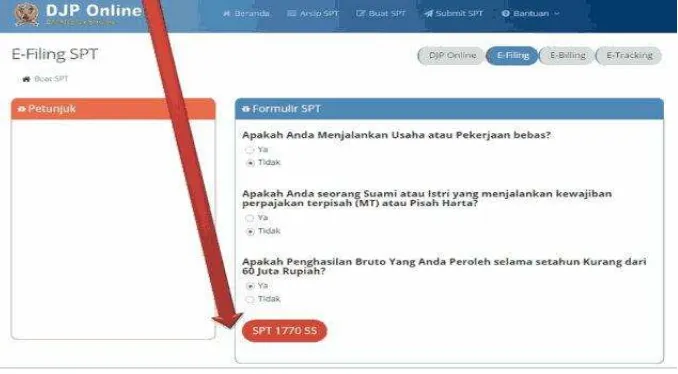

c. Jawab pertanyaan yang ada, misalnya tidak melakukan usaha atau pekerjaan bebas, tidak pisah harta, ya kurang dari Rp 60.000.000. Kemudian klik SPT 1770 SS.

Gambar 4.11 Menjawab Pertanyaan

d. Isi data formulir, pilih tahun pajak yang akan dilaporkan, pilih status SPT, kemudian klik berikutnya.

Catatan : Jika Wajib Pajak belum pernah melaporkan SPT untuk tahun tersebut, pilih normal. Jika sudah pernah, dan sudah menerima tanda terima tetapi ingin membetulkan silahkan pilih pembetulan.

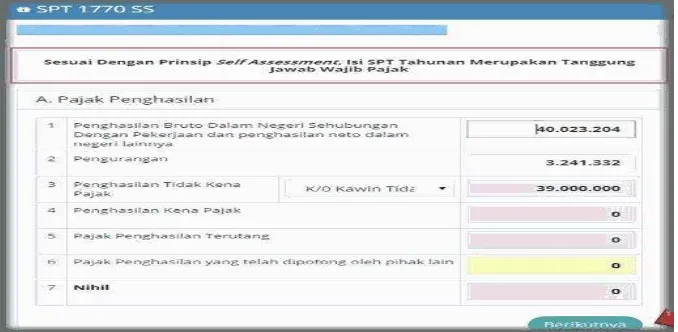

e. Lengkapi semua isian bagian A. Sesuaikan dengan bukti potong A1/A2 yang anda miliki. Jika selesai, klik berikutnya.

Gambar 4.13 Pengisian Data Pajak Penghasilan

Isi bagian B jika memiliki penghasilan yang dikenai PPh Final dan PPh yang tidak termasuk objek pajak. Jika tidak ada, langsung klik berikutnya.

Isi jumlah total harta dan kewajiban atau utang yang dimiliki pada bagian C. Isi sesuai keadaan sebenarnya. Angka dibawah ini hanya contoh. Setelah itu klik berikutnya.

Gambar 4.15 Pengisian Data Daftar Harta Dan Kewajiban

Baca pernyataan yang ada, setelah setuju silahkan klik atau centang pada tulisan setuju, lalu klik berikutnya.

f. Langkah berikutnya adalah mengirim SPT. Klik tulisan di sini lalu pilih email.

Gambar 4.17 Mengirim SPT

g. Buka email di tab atau browser lain, lalu copy/salin atau catat kode verifikasi yang masuk.

h. Kembali ke DJP online, paste/temple atau tulis kode verifikasi anda di kolom yang sudah disediakan. Selanjutnya klik kirim.

Gambar 4.19 Masukkan Kode Verifikasi Pada Kolom

i. Jika berhasil maka akan otomatis dibawa menuju daftar SPT. Wajib Pajak juga bisa membuka email untuk melihat atau mencetak tanda terima SPT Tahunan tersebut.

Gambar 4.21 Bukti Penyampaian SPT

B. Tingkat Kepatuhan Wajib Pajak

Rasio kepatuhan merupakan alat ukur yang menunjukkan tingkat penyampaian Surat Pemberitahuan (SPT) Tahunan Wajib Pajak dalam suatu tahun. Berikut ini mengenai tingkat kepatuhan Wajib Pajak di Kantor Pelayanan Pajak Pratama Medan Petisah dalam melaporkan atau menyampaikan SPT Tahunan dengan mengambil perbandingan data rasio kepatuhan Wajib Pajak secara manual dan secara elektronik (e-fiiling) pada tahun 2014 sampai dengan tahun 2016 dalam tabel dibawah ini :

Tabel 4.1 Rasio Pencapaian Penyampaian SPT Tahunan Orang Pribadi Tahun 2014-2016

Tahun Jumlah WP OP Terdaftar

Jumlah WP OP Yang Melapor

Rasio Kepatuhan Manual E-Filing

2014 84.366 16.164 6.521 26,88%

2015 88.595 324 16.746 19,26%

2016 93.817 815 20.968 23,22%

Dari tabel 4.1 diatas menjelaskan bahwa dari tahun 2014 sampai tahun 2016 jumlah Wajib Pajak yang terdaftar di Kantor Pelayanan Pajak Pratama Medan Petisah mengalami peningkatan. Tetapi dilihat dari Wajib Pajak yang melapor sangat disayangkan karena dapat disimpulkan bahwa tidak sampai setengah yang melapor SPT Tahunan dari jumlah Wajib Pajak yang terdaftar, yaitu tahun 2014 dengan total 22.685 Wajib Pajak, tahun 2015 dengan total 17.070 Wajib Pajak, dan tahun 2016 dengan total 21.783 Wajib Pajak dengan rasio kepatuhan pada tahun 2014 sebesar 26,88%, tahun 2015 sebesar 19,26%, dan tahun 2016 sebesar 23,22% dari total Wajib Pajak yang terdaftar.

Beberapa faktor penyebab rendahnya tingkat kepatuhan Wajib Pajak Orang Pribadi dalam melaporkan SPT Tahunan, diantaranya sebagai berikut : 1. Kurangnya pemahaman dari masyarakat tentang pajak itu sendiri, sehingga

mengakibatkan masih rendahnya kesadaran Wajib Pajak. 2. Ketidakpuasan masyarakat terhadap pelayanan publik.

3. Wajib Pajak masih sering terlambat untuk melaporkan SPT Tahunan dan tidak mengetahui batas dalam pelaporan SPT Tahunan.

4. Di Kantor Pelayanan Pajak harus bisa memberikan pelayanan yang baik kepada msyarakat, sehingga masyarakat bisa merasakan adanya pelayanan yang baik dari Kantor Pelayanan Pajak dan bisa membuat masyarakat itu sendiri menjadi lebih patuh dalam melaporkan SPT Tahunan.

Dilihat dari tabel 4.1 diatas juga bahwa tingkat kepatuhan Wajib Pajak yang lapor SPT Tahunan lebih banyak yang melakukan secara elektronik (e-Filing). Ini disebabkan dari banyak faktor yang didapat dari lapangan maupun

disimpulkan bahwa tingkat kepatuhan Wajib Pajak yang melapor SPT Tahunan nya secara e-filing mengalami peningkatan dari tahun 2014 sampai tahun 2016.

Dibawah ini perbandingan tingkat kepatuhan Wajib Pajak Orang Pribadi dalam hal pelaporan atau penyampaian SPT Tahunan dengan rasio kepatuhan secara manual dan e-Filing.

Tabel 4.2 Perbandingan Rasio Kepatuhan Wajib Pajak Orang Pribadi secara manual dan e-Filing Tahun 2014 - 2016

Tahun

Sumber : Diolah Seksi PDI KPP Pratama Medan Petisah

Dari tabel 4.2 diatas dapat disimpulkan bahwa tingkat kepatuhan Wajib Pajak Orang Pribadi yang melapor SPT Tahunan secara e-Filing tahun 2014 masih rendah dibandingkan secara manual dengan selisih 9.643 Wajib Pajak. Pada tahun 2015 sudah mengalami peningkatan dengan jumlah 10.225 Wajib Pajak dari tahun 2014, dan tahun 2016 mengalami peningkatan dengan jumlah 4.222 Wajib Pajak dari tahun 2015. Rasio kepatuhannya secara e-Filing tahun 2014 sebesar 7,73%, tahun 2015 sebesar 18,90%, dan tahun 2016 sebesar 22,35%, sementara secara manual tahun 2014 sebesar 19,15%, tahun 2015 sebesar 0,36%, dan tahun 2016 sebesar 0,87% dari total Wajib Pajak yang terdaftar.

dilakukan untuk mencapai target yaitu dengan sosialisasi. Sosialisasi dilakukan di kantor instansi pemerintah lainnya baik pusat maupun daerah seperti, Kantor BUMN, Kantor Pengadilan, Kantor Kepolisian, Kantor Gubernur, Kantor Walikota, hingga ke tingkat Camat.

Meningkatnya kepatuhan Wajib Pajak dalam melaporkan atau menyampaikan SPT Tahunan secara e-Filing disebabkan karena beberapa hal seperti :

1. Penyampaian SPT dapat dilakukan secara cepat, aman, dan kapan saja (24x7) jam.

2. Murah, tidak dikenakan biaya pada saat pelaporan SPT.

3. Penghitungan dilakukan secara tepat karena menggunakan sistem komputer.

4. Kemudahan dalam mengisi SPT karena pengisian SPT juga dibantu dalam bentuk wizard.

5. Data yang disampaikan Wajib Pajak selalu lengkap karena ada validasi pengisian SPT.

6. Ramah lingkungan dengan mengurangi penggunaan kertas (paperless). 7. Dokumen pelengkap (fotokopi formulir 1721 A1 atau A2 atau bukti

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian bab yang ada maka penulis dapat menyimpulkan beberapa hal sebagai berikut :

1. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Pelaporan SPT Tahunan secara e-Filing sangat menguntungkan bagi Wajib Pajak. Ini merupakan salah satu bentuk kemudahan yang diberikan oleh DJP kepada Wajib Pajak untuk memudahkan Wajib Pajak dalam melaporkan SPT Tahunannya. Sehingga Wajib Pajak dapat melaporkan SPT Tahunannya kapanpun dan dimanapun. Wajib Pajak cukup menggunakan internet dan mengisi SPT nya sesuai dengan Formulir 1721 A1/A2 atau bukti potong. Wajib Pajak juga dapat menghemat waktunya dalam melaporkan SPT Tahunannya nya karena tidak perlu datang dan mengantri di Kantor Pelayanan Pajak untuk melaporkan SPT Tahunan. 3. Tingkat kepatuhan Wajib Pajak Orang Pribadi dalam menyampaikan SPT

4. Tingkat kepatuhan Wajib Pajak Orang Pribadi dalam menyampaikan SPT Tahunan dengan tidak e-filing tahun 2014 sebesar 19,15%, tahun 2015 sebesar 0,36%, dan tahun 2016 sebesar 0,87% dari total Wajib Pajak yang terdaftar.

5. Dalam pelaksanaan e-Filing juga masih terdapat beberapa kendala baik dari pihak internal Direktorat Jendral Pajak maupun dari Wajib Pajak. Namun kendala tersebut dapat ditangani bersama melalui komunikasi yang baik antara sesama petugas pemandu e-Filing dan komunikasi dengan Wajib Pajak.

B. Saran

Berdasarkan permasalahan yang terjadi, penulis dapat memberikan saran sebagai berikut:

1. Bagi Direktorat Jenderal Pajak

2. Bagi Kantor Pelayanan Pajak Pratama Medan Petisah

a. Terus menggali potensi perpajakan dari setiap wilayah yang di naunggi pihak Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan.

b. Agar pegawai Kantor Pelayanan Pajak Pratama Medan Petisah dapat menjalin hubungan yang lebih baik lagi dengan Wajib Pajak Orang Pribadi. Tujuannya adalah untuk menjamin agar Wajib Pajak tersebut memiliki motivasi dalam memenuhi kewajiban perpajakannya.

c. Agar pegawai pajak Kantor Pelayanan Pajak (KPP) Pratama Binjai dapat memberikan informasi yang lebih jelas lagi mengenai manfaat e-Filing kepada Wajib Pajak orang pribadi yang masih belum mengetahui serta memahami penggunaan fasilitas e-Filing, agar persentase tingkat kepatuhan pelaporan dengan fasilitas e-Filing dapat ditingkatkan di KPP Binjai.

d. Memberikan sosialisasi kepada pemotong atau pemungut PPh mengenai peraturan terbaru Penghasilan Tidak Kena Pajak sehingga pengisian SPT Tahunan dilakukan dengan baik dan benar.

3. Bagi Wajib Pajak