1

Analisis Pengaruh Fundamental dan Makroekonomi terhadap Harga Saham

Emiten yang Terdaftar di LQ-45 Bursa Efek Indonesia

Hesniati, SE., MM.

Prodi Management Fakultas Ekonomi

Universitas Internasional Batam

ABSTRACT

This study aims to examine the influence of fundamental and macroeconomic factors in explaining stock price on listed companies in LQ-45 Indonesia Stock Exchange (IDX). The fundamental factors are earning per share and dividend per share. Macroeconomic factors are gross domestic product, inflation, money supply, and exchange rate.

This study is using panel regression to explain relationship of variables in longitudinal data. Samples used in this study are the companies listed on LQ-45 Indonesia Stock Exchange (IDX) at least two periods and distributing dividends successive years during the period 2011-2015.

The results revealed that earning per share has a significant positive influence on stock price of listed company in Indonesia. Dividend per share is significantly negative influence stock price. The variables of gross domestic product, money supply, inflation, and exchange rate are insignificantly influence on stock price of listed companies in LQ-45.

Keywords:

stock price, macroeconomic, fundamental, earning per share, dividend per share, gross domestic product, interest, inflation, money supply, exchange rate

PENDAHULUAN

Investasi dalam pasar modal terdapat berbagai jenis investasi yang tersedia, seperti obligasi, reksadana, deposito, saham, dan sebagainya. Sebagian menawarkan pengembalian dari suku bunga dan sebagian dalam bentuk profit. Investor cenderung memilih untuk menginvestasikan dana dengan membeli saham untuk mengejar keuntungan yang lebih besar. Produk pasar modal yang paling banyak diminati masyarakat adalah saham. Terutama saham blue chip, yaitu saham unggulan yang bernilai tinggi karena dianggap paling aman dan paling menguntungkan.

,Beberapa tahun terakhir ini telah terjadi beberapa krisis yang mengguncang perekonomian global, seperti krisis subprime mortgage di Amerka Serikat pada tahun 2008 yang menyebabkan bangkrutnya salah satu bank investasi terbesar, yaitu Lehman Brothers. Dampak negatif lain yang disebabkan subprime mortgage adalah krisis lilitan hutang di negara Uni Eropa pada tahun 2011, indikasi default atau tidak mampu membayar obligasi yang diterbitkan oleh beberapa pemerintah Eropa pada tahun 2012, dan belakangan ini pada tahun 2013 terjadi pengurangan kebijakan stimulus dari bank sentral Amerika Serikat (The Fed untuk perbaikan ekonomi di AS).

Isu tapering off di Amerika Serikat juga mengguncang harga saham dan obligasi di Indonesia. Tappering off atau pengurangan kebijakan stimulus dilakukan untuk memulihkan perekenomian Amerika Serikat dengan cara mengurangi nilai pembelian obligasi pemerintah, mengurangi uang yang beredar, menaikkan suku bunga di Amerika Serikat diperkirakan akan menarik dana-dana investor asing yang ditanam dalam bentuk saham di Indonesia kembali ke Amerika Serikat sehingga harga saham dan obligasi di Indonesia akan turun.

2

penulis merasa penting untuk melakukan penelitian dengan judul “Analisis Faktor Makroekonomi terhadap Harga Saham pada Emiten di Bursa Efek Indonesia”.

KERANGKA TEORETIS DAN PERUMUSAN HIPOTESIS

Somoye, Akintoye, dan Oseni (2009) melakukan pengujian harga saham pada 130 perusahaan yang terdaftar di pasar modal Nigeria dari periode 2001 sampai dengan 2007. Penelitian tersebut meneliti harga saham dengan menggunakan faktor fundamental dan faktor makroekonomi. Faktor fundamental yang digunakan adalah pendapatan per saham dan dividen per saham. Faktor makroekonomi yang digunakan adalah Produk Domestik Bruto (PDB), inflasi, suku bunga, dan jumlah uang yang beredar.

Al-Shubiri (2010) melakukan penelitian terhadap harga saham pada 14 perbankan komersial di Amman Stock Exchange pada periode 2005 sampai dengan 2008. Tujuan penelitian untuk menguji pengaruh faktor mikroekonomi dan makroekonomi terhadap harga saham perbankan. Faktor fundamental yang digunakan adalah nilai buku per saham, hasil dividen, dan pendapatan per saham. Sedangkan faktor makroekonomi yang digunakan dalam penelitian adalah suku bunga, inflasi, dan PDB.

Azam (2011) menganalisis perilaku dari variasi harga saham berdasarkan makroekonomi dan variabel keuangan perusahaan di Karachi Stock Exchange. Metode penelitian tersebut menggunakan regresi data panel dengan sampel yang terdiri dari 35 perusahaan yang membayar dividen dari periode 2000 sampai dengan 2008. Variabel-variabel yang diteliti pada penelitian ini telah diidentifikasikan melalui investor institusional. Perilaku investor yang berpendidikan tinggi dan profesional telah diobservasi melalaui survei. Mayoritas investor institusional menggunakan 2 variabel makroekonomi, yaitu suku bunga dan PDB. Sedangkan fundamental perusahaan yang digunakan adalah dividen per saham dan pendapatan per saham.

Al-Tamimi, Alwan, dan Rahman (2011) melakukan penelitian mengenai faktor-faktor yang mempengaruhi harga pasar saham di Uni Emirat Arab dari tahun 1990 sampai dengan 2005. Penelitian dilakukan pada bursa efek Uni Emirat Arab karena negara tersebut merupakan salah satu emerging markets dan perlu dikembangkan agar dapat beroperasi secara efisien dan efektif di lingkungan pasar saham yang berkompetitif. Harga saham ditentukan oleh permintaan dan penawaran pasar. Ada beberapa faktor yang mempengaruhi naik dan turunnya harga saham, yaitu fundamental perusahaan, makroekonomi, dan perilaku pasar. Hal ini mendorong peneliti melakukan penelitian dengan menggunakan faktor fundamental dan faktor makroekonomi. Faktor fundamental yang diteliti adalah pendapatan per saham dan dividen per saham, sedangkan faktor makroekonomi yang diteliti adalah harga minyak, PDB. inflasi, suku bunga, dan jumlah uang beredar.

Harga Saham

Berdasarkan Gitman (2009), terdapat beberapa pendekatan dalam mengukur nilai harga saham, antara lain:

a. Nilai Buku

Nilai buku per saham merupakan perhitungan nilai per saham yang diterima perusahaan bila perusahaan menjual keseluruhan nilai buku aset dan membayar keseluruhan hutang dibagi dengan jumlah saham yang beredar.

Nilai buku = Nilai buku aset – Total hutang Jumlah saham yang beredar b. Nilai Likuidasi

Nilai likuidasi adalah nilai saham yang diterima perusahaan bila aset perusahaan dijual sesuai nilai pasar dan dikurangi dengan keseluruhan hutang dan dibagi dengan jumlah saham yang beredar. Nilai likuidasi = Nilai pasar aset – Total hutang

Jumlah saham yang beredar c. Pendekatan Price/Earning Ratio

PER mencerminkan apresiasi investor terhadap setiap dolar dari keuntungan perushaaan. Pendekatan PER merupakan teknik yang popular dalam mengestimasi nilai saham perusahaan dengan mengkalikan pendapatan per saham perusahaan dengan PER rata-rata industri.

3

Pengaruh Antara Pendapatan Per Saham dengan Harga Saham

Pendapatan per saham berpengaruh signifikan positif terhadap harga saham karena pendapatan per saham merupakan faktor yang paling dominan dalam mempengaruhi harga saham perusahaan (Somoye et al., 2009). Pendapatan per saham merefleksikan arus kas masa depan dan pengembalian investasi investor sehingga pendapatan per saham dan harga saham mempunyai hubungan yang positif (Al-Tamimi et al., 2011).

Hasil penelitian Khan et al. (2011) bahwa pendapatan per saham berpengaruh signifikan positif terhadap harga saham perusahaan. Karena pendapatan per saham merupakan indikator dalam pengukuran profitabilitas sebuah perusahaan. Hasil penelitian ini konsisten dengan hasil penelitian dari Hadi (2005), Al-Shubiri (2010), Shamki dan Rahman (2011), Al-Dini et al. (2011), Azam (2011), Alfaraih dan Alanezi (2011), Dastgir et al. (2011), Kouser dan Azeem (2011), Glezakos et al. (2012), Gill et al. (2012), Nisa dan Nishat (2012), Aamir et al. (2012), Uddin et al. (2013), dan Almumani (2014).

Sedangkan penelitian Modugu et al. (2012) menyatakan bahwa pendapatan per saham mempunyai pengaruh signifikan negatif terhadap harga saham. Agu et al. (2012) yang meneliti saham perbankan menjelaskan bahwa meskipun pedapatan per saham perusahaan menurun ataupun menjadi negatif, tetapi perusahaan tetap membayar dividen sehingga investor tetap menginvestasikan dana kepada perusahaan tersebut.

Pengaruh Antara Dividen Per Saham dengan Harga Saham

Dividen merupakan faktor yang paling mempengaruhi harga saham karena investor menganggap bahwa perusahaan tersebut memiliki peluang investasi. Investor lebih memilih menginvestasikan dananya ke saham yang memiliki tingkat pengembalian yang tinggi (Agu et al., 2012).

Sharma (2011) pada penelitiannya menyatakan dividen per saham berpengaruh signifikan positif terhadap harga saham. Karena dividen per saham merupakan faktor yang dominan dalam mempengaruhi harga saham. Hasil penelitian Hadi (2005), Somoye et al. (2009), Nirmala et al. (2011), Khan (2012), Dawar (2012), Modugu et al. (2012), Kalunda dan Haryati (2012), dan Malhotra (2013) juga menyebutkan bahwa dividen per saham berpengaruh signifikan positif terhadap harga saham.

Sedangkan Al-Dini et al. (2011) menyatakan bahwa dividen per saham mempunyai hubungan yang negatif terhadap harga saham pada Iran Khodro. Almumani (2014) pada penelitiannya mendapatkan dividen per saham tidak signifikan mempengaruhi harga saham. Hasil penelitian menjelaskan bahwa pendapatan dan dividen mempunyai hubungan kausal yang jangka pendek sehingga dividen itu tidak mempunyai kekuatan dalam memprediksi pendapatan masa depan.

Pengaruh Antara Produk Domestik Bruto dengan Harga Saham

Produk Domestik Bruto (PDB) merupakan nilai barang dan jasa akhir yang dihasilkan oleh berbagai unit produksi di wilayah suatu negara dalam jangka waktu setahun. PDB memperhitungkan total ekonomi yang dihasilkan oleh warga negara yang berdomisili di negara tersebut (Mankiw, 2008). Tingkat PDB merupakan indikator yang sangat signifikan terhadap perubahan harga saham karena tingkat PDB yang akan datang mempengaruhi harga saham yang sekarang dan perubahan harga saham ini mempengaruhi tingkat PDB yang akan datang. Hasil penelitian Azam (2011) menemukan bahwa terdapat pengaruh yang positif antara tingkat PDB terhadap harga saham.

Penelitian Al-Shubiri (2010) menyatakan bahwa PDB mempunyai pengaruh signifikan positif terhadap harga saham di Jordania. Somoye et al. (2009) membuktikan PDB mempunyai pengaruh signifikan positif terhadap harga saham. Kenaikan pada tingkat PDB dapat mempengaruhi tingkat kenaikan pada harga saham (Khan, 2012). Hasil penelitian tersebut konsisten dengan Sohail dan Hussain (2009), Al-Tamimi (2011), Hsing (2011), Nisa dan Nishat (2012), dan Zafar (2013). Tingkat PDB mempunyai pengaruh positif terhadap harga saham juga dibuktikan oleh Naik (2013). Semakin tingginya tingkat PDB menandakan bahwa semakin banyak yang diproduksi oleh industri negara tersebut dan meningkatkan laba industri sehingga semakin tinggi investor menilai harga saham pada industri tersebut.

4

yang terjadi adalah keseluruhan ekonomi hanya mempengaruhi beberapa sektor sedangkan sektor yang lain bersikap stagnan. Hasil penelitian Osisanwo dan Atanda (2012) menyatakan bahwa PDB mempunyai pengaruh yang tidak signifikan terhadap harga saham pada perusahaan Nigeria. Hasil penelitian konsisten dengan Al-Qudah (2012) dan Eita (2012).

Pengaruh Antara Jumlah Uang Beredar dengan Harga Saham

Jumlah uang beredar merupakan kuantitas uang yang beredar di pasar. Jumlah uang yang beredar adalah total dari currency ditambah dengan demand (checking account). Karena jumlah uang yang beredar termasuk dalam demand deposit, jadi sistem perbankan memainkan peranan yang penting (Mankiw, 2008). Berdasarkan penghitungan jumlah permintaan uang di masyarakat, uang dapat dibedakan dengan M0, M1, M2, M3. M0 terdiri dari uang kartal (uang kertas dan uang logam yang dipegang masyarakat). M1 merupakan M0 ditambah dengan demand deposit (tabungan yang dimiliki masyarakat dan dapat dicairkan sewaktu-waktu bila dibutuhkan). M2 adalah M1 ditambah dengan time deposit (tabungan, deposito berjangka, dan sejenisnya yang memiliki waktu jatuh tempo dan tidak dapat dicairkan sewaktu-waktu bila dibutuhkan). M3 adalah M2 ditambah dengan deposito jangka panjang, meliputi dana-dana institusional yang ada di pasar uang.

Jumlah uang yang beredar mempunyai pengaruh yang signifikan positif terhadap harga saham dibuktikan oleh Al-Tamimi et al. (2011). Hal ini dapat dijelaskan dari stimulus ekonomi dipengaruhi oleh pertumbuhan uang semakin tinggi laba yang didapatkan perusahaan mencerminkan arus kas yang meningkat sehingga dapat mendorong investor untuk berinvestasi pada perusahaan tersebut. Penelitian Alatiqi dan Fazel (2008) menyatakan bahwa jumlah uang yang beredar mempunyai pengaruh yang signifikan positif terhadap harga saham. Naik (2013) menjelaskan jumlah uang yang beredar berpengaruh positif terhadap harga saham karena kuantitas uang yang beredar dapat meningkatkan stimulus ekonomi sehingga harga saham juga akan naik. Hasil penelitian tersebut konsisten dengan Sohail dan Hussain (2009), Nisa dan Nishat (2012), dan Eita (2012).

Maswere dan Kaberuka (2013) pada penelitiannya menyimpulkan bahwa jumlah uang yang beredar mempunyai pengaruh signifikan negatif terhadap harga saham secara jangka panjang. Sedangkan hasil penelitian Osisanwo dan Atanda (2012) membuktikan jumlah uang yang beredar mempunyai pengaruh yang tidak signifikan terhadap harga saham.

Pengaruh Antara Inflasi dengan Harga Saham

Inflasi merupakan persentase perubahan Consumer Price Index (CPI) pada jangka waktu tertentu. CPI merupakan perhitungan dari keseluruhan biaya atas barang dan jasa yang dibeli oleh konsumen (Mankiw, 2008). Inflasi mempunyai pengaruh yang signifikan negatif terhadap harga saham. Hal ini dijelaskan oleh Al-Tamimi et al. (2011) bahwa jika harga barang dan jasa, gaji, dan biaya-biaya lain berubah sesuai dengan perubahan tingkat inflasi, sehingga harga saham juga dipengaruhi oleh laba operasi perusahaan.

Naik (2013) menjelaskan bahwa inflasi mempunyai pengaruh yang negatif signifikan terhadap harga saham karena semakin tinggi inflasi dapat mendorong kenaikan biaya-biaya produksi. Naiknya biaya-biaya produksi dapat mengurangi profitabilitas dana tingkat aktivitas ekonomi sehingg harga saham menjadi rendah. Hasil penelitian tersebut konsisten denga hasil penelitian Sohail dan Hussain (2009), Al-Shubiri (2010), Hsing (2011), Nisa dan Nishat (2012), dan Eita (2012). Maswere dan Kaberuka (2013) menyatakan bahwa inflasi mempunyai pengaruh yang signifikan positif terhadap harga saham. Hal ini dianggap bahwa ekuitas merupakan hedging yang paling baik untuk melindungi nilai dari inflasi. Sedangkan hasil penelitian Osisanwo dan Atanda (2012) bertolak belakang dan menyatakan bahwa inflasi mempunyai pengaruh yang tidak signifikan terhadap harga saham. Penelitian tersebut konsisten dengan hasil penelitian Al-Qudah (2012) dan Ullah et al. (2014).

Pengaruh Antara Kurs dengan Harga Saham

5

menginvestasikan dana pada saat nilai pertukaran mata uang sangat tinggi terhadap nilai mata uang asing, sehingga pada saat nilai mata uang asing sedang tinggi, investor lokal akan takut dan mengurangi kekuatan pembelian nilai mata uang asing sedangkan investor akan memperkuat daya beli mata uang lokal. Hasil penelitian Eita (2012) juga menyebutkan kurs berpengaruh negatif signifikan dengan harga pasar saham.

Haque dan Sarwar (2012) pada penelitiannya menjelaskan kurs mempunyai pengaruh signifikan positif terhadap harga saham. Pengaruh tersebut menginterpretasikan depresiasi nilai mata uang mendorong harga barang ekspor menjadi lebih murah untuk pasar internasional sehingga ekspor meningkat dan dapat meningkatkan pengembalian saham bagi perusahaan eksportir. Hasil penelitian Osisanwo dan Atanda (2012) menyatakan bahwa kurs berpengaruh positif signifikan terhadap harga saham. Hasil penelitian ini konsisten dengan hasil penelitian Sohail dan Husain (2009), Maswere dan Kaberuka (2013), dan Ullah et al. (2014). Sedangkan penelitian Naik (2013), kurs mempunyai pengaruh yang tidak signifikan terhadap harga saham. Hasil penelitian tersebut juga konsisten dengan hasil penelitian Izedonmi dan Abdullahi (2011).

Perumusan Hipotesis

H1: Pendapatan per saham berpengaruh signifikan terhadap harga saham pada emiten LQ-45 di

Bursa Efek Indonesia.

H2: Dividen per saham berpengaruh signifikan terhadap harga saham pada emiten LQ-45 di

Bursa Efek Indonesia.

H3: Produk domestik bruto berpengaruh signifikan terhadap harga saham pada emiten LQ-45 di

Bursa Efek Indonesia.

H4: Jumlah uang beredar berpengaruh signifikan terhadap harga saham pada emiten LQ-45 di

Bursa Efek Indonesia.

H5: Inflasi berpengaruh signifikan terhadap harga saham pada emiten LQ-45 di Bursa Efek

Indonesia.

H6: Kurs berpengaruh signifikan terhadap harga saham pada emiten LQ-45 di Bursa Efek

Indonesia.

RANCANGAN PENELITIAN

Penelitian ini merupakan penelitian dasar karena tujuan dari penelitian ini adalah pengembangan dan evaluasi terhadap konsep-konsep teoritis. Penelitian ini berupa persoalan yang bersifat teoritis dan tidak mempunyai hubungan secara langsung dengan penentuan kebijakan, tindakan atau kinerja tertentu (Indriantoro & Supomo, 2002).

Pendekatan yang digunakan dalam penelitian ini adalah penelitian historis (historical research) dan kausal komparatif (causal comparative research). Penelitian historis merupakan penelitian terhadap data-data perusahaan di masa lalu. Sedangkan penelitian kausal merupakan penelitian terhadap hubungan sebab akibat antara pendapatan per saham, dividen per saham, PDB, jumlah uang yang beredar, inflasi, dan kurs terhadap harga saham pada perusahaan yang terdaftar di LQ-45 pada Bursa Efek Indonesia.

Populasi penelitian yang akan diteliti adalah perusahaan yang terdaftar di LQ-45 pada Bursa Efek Indonesia (BEI). Objek penelitian meliputi laporan keuangan tahunan (annual financing reporting) dari perusahaan-perusahaan Indonesia dan statistik makroekonomi pada tahun 2011 sampai tahun 2015. Horison waktu dalam penelitian ini adalah studi cross sectional, yaitu studi untuk mengetahui hubungan komparatif beberapa subjek yang diteliti dalam kurun waktu tertentu dan studi time series yang lebih ditekankan pada data penelitian berupa data rentetan waktu (Indriantoro & Supomo, 2002). Metode pemilihan sampel yang digunakan adalah sampel nonprobabilitas yang artinya tidak semua perusahaan mempunyai kesempatan yang sama untuk terpilih menjadi sampel dengan cara purposive sampling, yaitu memilih sampel secara tidak acak dan memiliki tujuan atau target tertentu (Indriantoro & Supomo, 2002).

Kriteria sampel yang digunakan adalah sebagai berikut:

6

2. Perusahaan terdaftar di LQ-45 selama 2 periode dan membayar dividen berturut-turut setiap tahun selama 5 tahun kepada pemegang saham pada tahun 2011 dan 2015.

3. Memiliki data laporan keuangan yang lengkap dan berakhir pada tanggal 31 Desember..

Variabel Dependen

Harga saham adalah harga pasar, yaitu harga yang terbentuk di pasar jual beli saham. Harga saham yang dipakai adalah harga saham penutupan pada perusahaan yang terdaftar di Bursa Efek Indonesia dalam periode tahun 2011 sampai dengan tahun 2015.

Variabel Independen

1. Pendapatan Per Saham (EPS) = Laba yang tersedia untuk pemegang saham

Jumlah saham yang beredar

Sumber: Gitman (2006).

2. Dividen Per Saham (DPS) = Dividen tunai

Jumlah saham yang beredar

Sumber: Gitman (2006).

3. Produk Domestik Bruto (PDB): Nilai PDB yang digunakan merupakan harga konstan PDB

sesuai dengan hasil dari Badan Pusat Statistik Indonesia.

4. Jumlah uang beredar (M2): Jumlah uang beredar adalah broad money atau lebih dikenal

sebagai M2 (uang kartal dan giral ditambah dengan deposito berjangka). Jumlah uang beredar yang digunakan berasal dari Bank Indonesia.

5. Inflasi (INF): Tingkat inflasi yang digunakan dari sumber Bank Indonesia.

6. Kurs (KURS): Kurs yang digunakan adalah kurs tengah pada akhir tahun dengan sumber dari

Bank Indonesia.

Regresi Panel Data

Tiga metode yang dapat digunakan dalam regresi panel data untuk menentukan pemodelan dalam penelitian adalah Pooled Least Square (PLS), Fixed Effect Model (FEM), dan Random Effect Model (REM). Dari ketiga metode akan dilakukan pemilihan model terbaik dengan bantuan Uji Chow dan Uji Hausman (Ariefianto, 2012).

ANALISIS DAN PEMBAHASAN

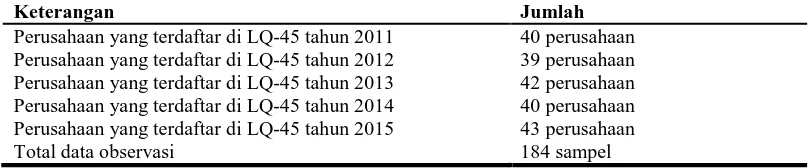

Data yang digunakan dalam penelitian ini adalah data sekunder dimana data-data tersebut diperoleh dari laporan keuangan perusahaan pada periode 2011 sampai dengan 2015 yang terdaftar di LQ-45 pada Bursa Efek Indonesia dengan criteria terdaftar sebanyak 2 periode di LQ-45 dan membayar dividen berturut-turut selama 5 tahun. Jumlah sampel di Bursa Efek Indonesia yang memenuhi kriteria sebanyak 184 data observasi.

Tabel 4.1

Jumlah Perusahaan Indonesia yang Dijadikan Sebagai Sampel

Keterangan Jumlah

Perusahaan yang terdaftar di LQ-45 tahun 2011 40 perusahaan Perusahaan yang terdaftar di LQ-45 tahun 2012 39 perusahaan Perusahaan yang terdaftar di LQ-45 tahun 2013 42 perusahaan Perusahaan yang terdaftar di LQ-45 tahun 2014 40 perusahaan Perusahaan yang terdaftar di LQ-45 tahun 2015 43 perusahaan

Total data observasi 184 sampel

7

Uji DeskriptifTabel 4.2

Statistik Deskriptif Bursa Efek Indonesia

Sumber: Data sekunder diolah (2016).

Uji Chow (Pooled Least Square versus Fixed Effect Model)

Uji Chow digunakan untuk memilih metode antara PLS dan FEM. Kriteria yang digunakan dalam pemilihan metode adalah nilai probabilitas pada Cross-section Chi-square diatas 0,05, maka metode yang digunakan adalah PLS, tetapi jika nilai probabilitas Cross-section Chi-square dibawah 0,05, maka akan dilanjutkan dengan Uji Hausman.

Tabel 4.3

Hasil Uji Chow

Effects Test Statistic d.f. Prob.

Cross-section F 7,976037 -36,141 0,0000 Cross-section Chi-square 204,365872 36 0,0000

Sumber: Data sekunder diolah (2016)

Uji Hausman (Fixed Effect Model versus Random Effect Model)

Uji Hausman digunakan untuk memilih metode FEM dan REM. Kriteria yang digunakan pada penelitian ini adalah nilai probabilitas pada Cross-section random diatas 0,05 maka akan metode yang digunakan adalah REM, tetapi jika nilai probabilitas pada Cross-section random dibawah 0,05 maka metode yang digunakan adalah FEM.

Tabel 4.4

Hasil Uji Hausman

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 15,598278 6 0,0161

Sumber: Data sekunder diolah (2016).

Uji F

Hasil uji F dengan signifikansi sebesar 0,00000 menunjukkan bahwa semua variabel independen mempengaruhi variabel dependen secara simultan.

Tabel 4.5

Hasil Uji F

Variabel Dependen F Sig. Kesimpulan

Harga Saham 46,25096 0,000000 Signifikan

Sumber: Data sekunder diolah (2016).

N Mean Std.

Deviation

Maximum Minimum

Harga Saham 184 8.830,0652 12.166,5612 74.000,00 285,00

EPS 184 532,6533 740,1135 4.393,1421 -325,1162

DPS 184 256,9557 386,7310 2.478,00 4,3300

GDP 184 15,9830 0,0601 16,0622 15,8939

M2 184 15,5683 0,0705 15,6577 15,4590

INF 184 0,0570 0,0229 0,0838 0,0335

8

Uji tTabel 4.6

Hasil Uji t

Variable Coefficient Std. Error t-Statistic Prob. Kesimpulan

C -701808,0 1070912. -0,655337 0,5133

EPS 12,90491 0,699263 18,45502 0,0000 Signifikan DPS -3,574120 1,391309 -2,568891 0,0112 Signifikan GDP 95513,59 197270,7 0,484175 0,6290 Tidak Signifikan

M2 -52224,32 134866,2 -0,387231 0,6992 Tidak Signifikan INF 12252,01 21686,52 0,564960 0,5730 Tidak Signifikan KURS -0,827302 1,545074 -0,535445 0,5932 Tidak Signifikan Sumber: Data sekunder diolah (2016)

Persamaan regresi yang terbentuk berdasarkan hasil uji t pada Tabel 4.7 untuk model regresi di Indonesia adalah sebagai berikut:

Harga Saham = -701808,0 + 12,90491EPS - 3,574120DPS + 95513,59 PDB - 52224,32M2 + 12252,01INF - 0,827302KURS + e

Variabel EPS atau pendapatan per saham memiliki koefisien regresi sebesar 12,90491 dengan tingkat signifikansi sebesar 0,0000. Hal ini berarti setiap peningkatan nilai variabel pendapatan per saham sebesar satu akan meningkatkan nilai harga saham sebesar 12,90491. Tingkat signifikansi tersebut menunjukkan bahwa variabel pendapatan per saham memiliki pengaruh signifikan positif terhadap harga saham. Pendapatan per saham menunjukkan kemampuan perusahaan dalam memperoleh laba dan mendistribusikan laba yang diraih kepada pemegang saham. Kesimpulan dari hasil uji t terhadap hipotesis pertama diterima.

Variabel DPS atau dividen per saham memiliki koefisien regresi sebesar -3,574120 dengan tingkat signifikansi sebesar 0,0112. Nilai tersebut menunjukkan bahwa variabel dividen per saham memiliki pengaruh signifikan negatif terhadap harga saham. Hal ini juga menandakan setiap peningkatan nilai variabel dividen per saham sebesar satu akan menurunkan nilai harga saham sebesar 3,574120. Dividen per saham memiliki pengaruh signifikan negatif terhadap harga saham karena semakin tinggi dividen yang dibagikan berarti semakin banyak laba yang digunakan untuk pembagian dividen dan laba untuk ekspansi perusahaan menjadi sedikit, maka investor cenderung akan menjual saham nya sehingga harga saham mengalami penurunan. Kesimpulan dari hasil uji t terhadap hipotesis kedua diterima.

Variabel PDB atau Produk Domestik Bruto memiliki koefisien regresi sebesar 95513,59 dengan tingkat signifikansi sebesar 0,6290. Hal ini berarti setiap peningkatan nilai variabel PDB sebesar satu akan meningkatkan nilai harga saham sebesar 95513,59. Tingkat signifikansi tersebut menunjukkan bahwa variabel PDB memiliki pengaruh tidak signifikan terhadap harga saham. PDB mengambarkan keadaan perekonomian sebuah negara, sehingga semakin tinggi PDB mengambarkan semakin banyak barang dan jasa yang diproduksi sebuah negara dan menandakan keadaan perekenomian yang bagus. Akan tetapi, kemungkinan karena PDB di Indonesia masih kurang stabil sehingga investor tidak menggunakan PDB sebagai patokan dalam berinvestasi. Kesimpulan dari hasil uji t terhadap hipotesis ketiga ditolak.

Variabel M2 atau jumlah uang beredar memiliki koefisien regresi sebesar -52224,32 dengan tingkat signifikansi sebesar 0,6992. Nilai tersebut menunjukkan bahwa variabel jumlah uang beredar memiliki pengaruh tidak signifikan terhadap harga saham. Nilai koefisien regresi tersebut menandakan setiap peningkatan nilai variabel jumlah uang beredar sebesar satu akan menurunkan nilai harga saham sebesar 52224,32. Dapat disimpulkan bahwa tinggi atau rendahnya uang yang beredar di Indonesia tidak terlalu mempengaruhi keputusan investor dalam melakukan aktivitas jual beli saham. Kesimpulan hasil uji t hipotesis keempat ditolak.

9

makroekonomi Indonesia yang kurang stabil sehingga tidak menjadi patokan bagi para investor. Kesimpulan dari uji t terhadap hipotesis kelima ditolak.

Variabel kurs memiliki koefisien regresi sebesar -0,827302 dengan tingkat signifikansi sebesar 0,5932. Nilai tersebut menunjukkan bahwa variabel kurs memiliki pengaruh tidak signifikan terhadap harga saham. Nilai koefisien regresi tersebut menandakan setiap peningkatan nilai variabel kurs sebesar satu akan menurunkan nilai harga saham sebesar 0,827302. Kurs memiliki pengaruh tidak signifikan terhadap harga saham dimungkinkan karena keputusan investor lebih berpatokan terhadap faktor fundamental perusahaan dibandingkan dengan faktor makroekonomi Indonesia yang masih kurang stabil. Hasil kesimpulan uji t terhadap hipotesis keenam ditolak

Goodness of Fit Model

Hasil pengujian Adjusted R2 disajikan pada Tabel 4.7 dibawah ini: Tabel 4.7

Hasil Uji Adjusted R Square

Variabel Dependen R Square Adjusted R

Square

Harga Saham 0,932327 0,912169

Sumber: Data sekunder diolah (2016).

10

KESIMPULAN, REKOMENDASI, DAN IMPLIKASI

Kesimpulan

Berdasarkan paparan pada bab-bab sebelumnya, penelitian ini bertujuan untuk meneliti pengaruh faktor fundamental dan faktor makroekonomi terhadap harga saham perusahaan LQ-45 di BEI. Faktor fundamental terdiri dari pendapatan per saham dan dividen per saham. Faktor makroekonomi yang diteliti, yaitu PDB, jumlah uang beredar, inflasi, dan kurs.

Hasil penelitian menunjukkan beberapa variabel dari faktor fundamental berpengaruh signifikan terhadap harga saham. Pendapatan per saham berpengaruh positif terhadap harga saham pada emiten di Bursa Efek Indonesia. Dividen per saham memiliki pengaruh signifikan negatif terhadap harga saham pada emiten LQ-45 di Bursa Efek Indonesia.

Faktor-faktor makroekonomi yang diteliti pada penelitian ini, yaitu PDB, jumlah uang beredar, inflasi, dan kurs tidak memiliki pengaruh siginifikan terhadap harga saham. Faktor makroekonomi tidak berpengaruh terhadap harga saham perusahaan Indonesia dikarenakan faktor makroekonomi Indonesia yang kurang stabil sehingga tidak menjadi pertimbangan bagi investor untuk berinvestasi pada emiten LQ-45 di Bursa Efek Indonesia.

Keterbatasan

1. Jumlah sampel yang digunakan dalam penelitian ini masih terbatas, yaitu sampel perusahaan Indonesia yang memenuhi kriteria hanya 184 data karena penulis ingin menguji pengaruh kebijakan dividen terhadap harga saham. Sehingga data yang ditelitikan memerlukan komponen dividen dan tidak semua perusahaan yang dapat dijadikan sampel dalam penelitian ini karena tidak setiap perusahaan membagikan dividen secara 6 tahun berturut-turut.

2. Terbatasnya sampel perusahaan karena periode pengamatan yang digunakan adalah 6 tahun dengan horison waktu 2011 sampai dengan 2015 karena penggunaan rentang waktu yang lebih panjang akan mengakibatkan berkurangnya jumlah perusahaan yang memenuhi kriteria sebagai sampel penelitian.

3. Jumlah sampel nilai makroekonomi yang diuji terbatas karena nilai rasio keuangan diambil dari laporan tahunan sehingga nilai makroekonomi yang digunakan juga mengikuti nilai akhir tahun, padahal nilai makroekonomi di Indonesia kurang stabil dan fluktuatif.

Rekomendasi

1.

Memperluas penelitian dengan cara memperpanjang periode penelitian, yaitu menambah tahun pengamatan. Hal ini disarankan agar hasil penelitian yang diperoleh lebih akurat dalam mencerminkan kondisi harga saham perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia.2.

Pemisahan analisis faktor fundamental dan faktor makroekonomi agar hasil penelitian terhadap faktor makroekonomi lebih detil dan tidak bias.Implikasi Manajerial Investor

Implikasi bagi investor adalah investor sehendaknya memilih untuk menginvestasi dananya dengan mempertimbangkan rasio keuangan perusahaan, antara lain pendapatan per saham yang mempunyai pengaruh yang positif bagi harga saham perusahaan. Sedangkan dividen per saham yang semakin tinggi akan memberikan pengaruh yang negatif terhadap harga saham perusahaan.

Meskipun nilai makrorekonomi Indonesia sering berfluktuasi, namun hal ini tidak begitu mempengaruhi harga saham perusahaan. Sehingga dapat disimpulkan bahwa fundamental yang kuat mencerminkan finansial perusahaan yang baik.

Emiten

Implikasi bagi emiten adalah sebaiknya manajemen selalu memperhatikan dan mengontrol profitabilitas perusahaan (pendapatan) dan kebijakan dividen yang telah ditetapkan. Perusahaan akan dinilai lebih baik oleh investor jika mengalami peningkatan profitabilitas dan kebijakan dividen yang tetap sehingga lebih menarik investor untuk melakukan investasi jangka panjang.

Pemerintah

11

searah karena nilai makroekonomi saling berhubungan. Meskipun hasil penelitian menunjukkan semua variabel makroekonomi tidak memiliki pengaruh yang signifikan terhadap harga saham, tetapi hasil penelitian menunjukkan hubungan jumlah uang beredar dan kurs negatif dengan harga saham, sedangkan PDB dan inflasi mempunyai hubungan yang positif terhadap harga saham.

DAFTAR PUSTAKA

Aamir, M., Khan, K. I., & Rehan, F. M. (2012). Stock Market Prices and Performance of Textile Industry of Pakistan in Last Five Years – An Evidence of EMH. Mediterranean Journal of Social Sciences ISSN 2039-2117 Vol.3 No. 3 September 2012.

Agu, D. O., Manasseh, C. O., & Aneke, G. C. (2012). The Relative Importance of Macro and Firm-Level Fundamentals to Nigerian Stocks’ Price: Lessons for other Emerging Markets. Journal of Economics and Sustainable Development ISSN 2222-2855 Vol.3 No. 14 2012. Alatiqi, S., & Fazel, S. (2008). Can Money Supply Predict Stock Prices? Journal for Economic

Educators Vol.8 No. 2 Fall 2008.

Alfaraih, M., & Alanezi, F. (2011). The Usefulness Of Earnings and Book Value For Equity Valuation To Kuwait Stock Exchange Participants. International Business and Economics Research Journal, Vol. 10, No.1, (2011).

Almumani, M. A. (2014). Determinants of Equity Share Prices of the Listed Banks in Amman Stock Exchange: Quantitative Approach. International Journal of Business and Social Science Vol. 5 No. 1 January 2014.

Al-Deehani, T. M. (2005). The Determinants of Stock Price in the Kuwait Stock Exchange: An Extreme Bound Analysis. Investment Management and Financial Innovation No.3 2005. Al-Dini, S. H. M., Dehavi, H. D., Zarezadeh, E., Armesh, H., Manafi, M., & Zraezadehand, S.

(2011). Fitting the Relationship between Financial Variables and Stock Price through Fuzzy Regression Case Study: Iran Khodro Company. International Journal of Business and Social Science, Vol. 2, No. 11, June 2011.

Al-Qudah, L. A. M. (2012). The Factors that affect shares’ Return in Amman Stock Market. Interdisciplinary Journal of Contemporary Research in Business October 2012 Vol.4 No. 6.

Al-Shubiri, F. N. (2010). Analysis the Determinants of Market Stock Price Movements: An Empirical Study of Jordanian Commercial Banks. International Journal of Business and Management Vol. 5 No.10 October 2010.

Al-Tamimi, H. A., Alwan, A. A. & Abdel Rahman, A. A. (2011). Factors Affecting Stock Prices in UAE Financial Markets. Journal of Transnational Management, 16 (1), pp. 3-19. Ariefianto, D. (2012). Ekonometrika, Esensi dan aplikasi dengan menggunakan Eviews. Jakarta:

Erlangga.

Azam, M. (2011). Stock Price Variation Regarding Macro-Economic and Firm-Specific Accounting Variables: Evidence from Karachi Stock Exchange. International Research Journal of Finance and Economics ISSN 1450-2887 Issue 81 (2011).

Dastgir, M., Ebrahimi, M., & Mazaheri, E. (2011). Comparing the Model of Stock Valuation: Evidence from Iranian Companies. International Research Journal of Finance and Economics ISSN 1450-2887 Issue 73 (2011).

Dawar, V. (2012). Determinant of Share Prices in Indian Auto Industry. Intermational Journal of Computing and Business Research (UCBR) ISSN (online): 2229-6166 Vol. 3 Issue 3 September 2012.

Eita, J. H. (2012). Modelling Macroeconomic Determinants Of Stock Market Prices: Evidence From Namibia. The Journal of Applied Business Research – September/October 2012 Volume 28, Number 5.

Gill, A., Biger, N., & Mathur, N. (2012). Determinants of Equity Share Price Evidence from American Firm. International Research Journal of Finance and Economics Issue 90 (2012), ISSN 1450-2887.

12

Glezakos, M., Mylonakis, J., & Kafouros, C. (2012). The Impact of Accounting Information on Stock Prices: Evidence from the Athens Stock Exchange. International Journal of Economics and Finance, Vol. 4 No. 2, February 2012.

Habib, Y., Kiani, Z. I., & Khan, M. A. (2012). Dividend Policy and Share Price Volatility: Evidence from Pakistan. Global Journal of Management and Business Research. Vol. 12 Issue 5 ISSN 2249-4588.

Hadi, M. M. (2005). Market Reaction to Accounting Numbers: Kuwait Evidence. European Journals of Economics, Finance, and Administrative Sciences, Vol. 2, No. 1, ISSN 1450-2275.

Haque, A., & Sarwar, S. (2012). Macro-Determinants of Stock Return in Pakistan. Middle-East Journal of Scientific Research 12 (4): 504-510, 2012 ISSN 1990-9233.

Hsing, Y. (2011). Macroeconomic Determinants of the Stock Market Index and Policy Implications: The Case of a Central European Country. Eurasian Journal of Business and Economics 2011, 4 (7), 1-11.

Indriantoro, N., & Supomo, B. (2002). Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen Edisi Pertama. Yogyakarta: BPFE.

Izedonmi, P. F., & Abdullahi, I. B. (2011). The Effects of Macroeconomic Factors on the Nigerian Stock Returns: A Sectoral Approach. Global Journal of Management and Business Research Vol. 11 Issue 7 July 2011.

Kalunda., E. C., & Haryati. S. (2012). Determinants of Stock Prices in Dhaka Stock Exchange (DSE), Bangladesh. European Journal of Developing Country Studies, Vol.13 2012 ISSN (paper) 2668-3385 ISSN (online) 2668-3687.

Khan, K., I., Aamir. M., Qayyum. A., & Nasir. A. (2011). Can Dividend Decision Affect the Stock Prices: A Case of Dividend Paying Companies of KSE. International Research Journal of Finance and Economics ISSN 1450-2887 Issue 76 (2011).

Khan, M. N. (2012). Determinants of Share Prices at Karachi Stock Exchange. International Journal of Business and Management Studies, Vol. 4, No. 1, 2012 ISSN 1309-8047. Kouser, R., & Azeem, M. (2011). Relationship of Share Price with Earnings and Book Value

Equity: Paramount Impact of IFRS Adoption in Pakistan. Economics and Finance Review Vol.1(8), pp. 84-92, October, 2011.

Liputan 6. (2013). Kinerja IHSG Kurang Memuaskan pada 2013.

http://bisnis.liputan6.com/read/787010/kinerja-ihsg-kurang-memuaskan-pada-2013 tanggal akses 20 Maret 2014.

Malhotra, N. (2013). Determinants of Stock Prices: Empirical Evidence from NSE 100 Companies. International Journal of Research in Management & Technology (IJRMT), ISSN: 2249-9563 Vol. 3, No.3, June 2013.

Mankiw, N. G. (2008). Principles of Economics fifth edition. Canada: South-Western Cengage Learning.

Maswere. C., & Kaberuka, W. (2013). Determinants of Stock Market Price on Uganda Securities Exchange. International Journal of Advanced Research (2013) Vol.1 Issue 4 pp.360-377. Modugu, P. K., Okafor, C., & Nosa, O. (2012). Price Level Changes and Financial Accounting

Measurement: Empirical Evidence from Nigeria. Journal of Management and Corporate Governance, Vol. 4, June 2012, ISSN 2277-0089.

Naik, P. K. (2013). Does Stock Market Respond to Economic Fundamentals? Time-series Analysis from Indian Data. Journal of Applied Economics and siBusiness Research (JAEBR), 3(1): 34-50 (2013).

Nirmala, P. S., Sanju. P. S., & Ramachandran. M. (2011). Determinants of Share Prices in India. Journal of Emerging Trends in Economics and Management sciences (JETEMS) 2 (2): 124-130.

Nisa, M., & Nishat, M. (2012). The Determinants of Stock Price in Pakistan. Asian Economic and Financial Review, 1 (4), pp. 276 – 291.

13

Shamki, D., & Rahman, A. A. (2011). Net Income, Book Value, and Cash Flows: The Value Relevance in Jordanian Economic Sectors. International Journal of Business and Social Research (IJBSR), Vol.1, No.1, December 2011.

Sharma, S. (2011). Determinants of Equity share Prices in India. International Referceed Research Journal Vol.-II, Issue 4, Oct 2011 (51).

Sohail, N., & Hussain, Z. (2009). Long-Run and Short-Run Relationship Between Macroeconomic Variables and Stock Prices in Pakistan. The Case of Lahore Stock Exchange. Pakistan Economic and Social Review Vol. 47 No. 2 pp. 183-198.

Somoye, R. O. C., Akintoye, I. R., & Oseni, J. E. (2009). Determinants of Equity Prices in the Stock Market. International Research Journal of Finance and Economics ISSN 1450-2887 Issue 30 (2009).

Uddin. M. R., Rahman, S. M. Z., & Hossain, M. R. (2013). Determinants of Stock Prices in Financial Sector Companies in Bangladesh- A Study on Dhaka Stock Exchange (DSE). Interdisciplinary Journal of Contemporary Research in Business July 2013 Vol.5 No. 3. Ullah, F., Hussain, I., & Rauf, A. (2014). Impact of Macroekonomy on Stock Market: Evidence

From Pakistan. International Journal of Management and Sustainability, 2014, 3(3): 140-146.