EFISIENSI BIAYA PRODUKSI BAUT UMP 5X28 MC3 UR

DENGAN METODE DESIGN FOR MANUFACTURING

Dini Maeratnasari, Hery H Azwir 1)

Industrial Engineering Department, President University, Bekasi Email: [email protected], [email protected]

ABSTRAK

Perlambatan ekonomi pada tahun 2015, menyebabkan menguatnya mata uang dollar terhadap rupiah yang berdampak pada meningkatnya harga bahan baku dan bahan pendukung lainnya. Namun, ketatnya persaingan dalam bidang industri salah satunya industri otomotif saat ini membuat para produsen tidak berani untuk menaikkan harga barang karena mereka khawatir pelanggan akan beralih ke kompetitor. PT. HMP merupakan salah satu perusahaan di Indonesia yang bergerak dalam bidang otomotif. Produk yang dihasilkan salah satunya adalah baut. Proses pembuatan baut diantaranya proses heading, proses turret, proses rolling dan proses platting. Untuk proses heading dan rolling rata-rata baut yang dihasilkan adalah 25.000 pcs per hari. Sedangkan untuk proses turret rata-rata baut yang dihasilkan adalah 1200 pcs per hari. Tidak imbangnya antara jumlah rata-rata baut yang dihasilkan pada proses turret, menyebabkan sering terjadinya overtime agar aliran proses ke tahap berikutnya tidak terganggu dan baut bisa dikirim tepat waktu. Hal ini disebabkan masih manualnya metode yang digunakan dalam pengerjaan mesin turret dan proses yang dilakukan harus satu persatu. Salah satu jenis baut yang menggunakan proses turret adalah baut UMP 5X28 MC3 UR. Untuk dapat menekan biaya produksi, maka akan dilakukan penelitian mengenai efisiensi biaya produksi pada pembuatan baut UMP 5X28 MC3 UR dengan metode Design For Manufacturing untuk desain ulang tools pada proses rolling, agar proses turret dapat dihilangkan. Hasilnya, biaya produksi menurun dari Rp. 852/pcs menjadi Rp. 523/pcs. Kapasitas produksi juga meningkat dari 119 pcs menjadi 483 pcs per jam. Sedangkan, laba kotor setelah perbaikan pun menjadi meningkat dari Rp 71/pcs menjadi Rp. 400/pcs.

Keywords:Perlambatan Ekonomi, Efisiensi Biaya Produksi, Kapasitas, Laba Kotor, Modifikasi Tools, Rolling Dies, Design For Manufacturing

1. Pendahuluan

Perlambatan ekonomi yang terjadi pada tahun 2015 salah satunya dipicu oleh menguatnya mata uang dollar terhadap rupiah, hal ini membuat banyak perusahaan harus melakukan efisiensi dalam segala bidang. Dampak yang paling dirasakan adalah meningkatnya harga bahan baku dan bahan pendukung lainnya. Namun, ketatnya persaingan dalam bidang industri salah satunya pada industri otomotif saat ini membuat para produsen tidak berani untuk menaikkan harga barang kepada pelanggan dikarenakan mereka khawatir pelanggan justru akan beralih ke kompetitor. Para produsen di industri otomotif harus mengeluarkan ide-ide inovatif dalam memanfaatkan sumber daya yang tersedia agar dapat menghasilkan produk dengan kualitas yang baik namun dengan biaya produksi yang rendah.

lainnya yaitu hanya 1200 pcs per hari. Sedangkan untuk proses plating, proses dilakukan dengan menggunakan subkontrak.

Tidak imbangnya antara jumlah rata-rata baut yang dihasilkan pada proses turret, menyebabkan sering terjadinya overtime agar aliran proses ke tahap berikutnya tidak terganggu dan baut bisa dikirim tepat waktu. Hal ini disebabkan masih manualnya metode yang digunakan dalam pengerjaan proses turret dan proses yang dilakukan harus satu persatu. Jika terus dibiarkan, maka perusahaan akan sulit menekan biaya produksi ditengah meningkatnya harga bahan baku.

Salah satu jenis baut yang menggunakan proses turret adalah UMP 5X28 MC3 UR. Pada baut ini akan dilakukan desain ulang tool pada proses rolling agar proses turret pada pembuatan baut UMP 5X28 MC3 UR dapat dihilangkan. Keuntungan yang diharapkan dari desain ulang rolling dies ini selain mempercepat proses produksi, juga dapat menekan biaya produksi

2. Methods

Penelitian ini bertujuan untuk menekan biaya produksi pada pembuatan baut UMP 5X28 MC3 UR. Ada beberapa metode yang digunakan dalam mencapai tujuan, diantaranya operasi ramping (lean operations), time study, design for manufacturing dan cost accounting.

2.1 Operasi Ramping (Lean Operations)

Operasi ramping adalah mengenali nilai daripada pelanggan dengan menganalisa semua aktivitas yang diperlukan untuk menghasilkan sebuah produk, kemudian mengoptimalkan keseluruhan prosesnya berdasarkan cara pandang pelanggan (Rosyid, 2006). Operasi ramping mempunyai empat tujuan yang tidak ada putus-putusnya:

1. Memperbaiki aliran proses melalui tata letak plant yang efisien, aliran material dan informasi yang cepat dan akurat.

2. Meningkatkan fleksibilitas proses dengan mengurangi pergantian peralatan dan pelatihan lintas fungsi.

3. Mengurangi variabilitas proses dalam laju aliran, waktu pemrosesan dan kualitas. 4. Meminimalkan biaya-biaya pemrosesan dengan menghilangkan aktivitas-aktivitas

yang tidak memberi nilai tambah seperti transportasi, inspeksi, dan pengerjaan ulang.

2.2 Time Study

Time study disebut juga work measurement. Hal ini penting untuk perencanaan dan

pengendalian operasi (Kumar & Suresh, 2008).

Stop watch time adalah teknik dasar untuk menentukan waktu standar yang akurat,

terutama untuk pekerjaan yang berulang (Kumar & Suresh, 2008). Langkah dalam melakukan time study diantaranya sebagai berikut:

1. Pilih pekerjaan yang harus dipelajari

2. Mengumpulkan semua informasi yang tersedia tentang pekerjaan, operator dan kondisi kerja yang mempengaruhi perhitungan time study.

3. Buat rincian operasi menjadi beberapa elemen. Elemen adalah kegiatan tertentu yang terdiri dari satu atau lebih dasar gerakan yang dipilih untuk kemudahan observasi dan pengaturan waktu.

4. Mengukur waktu dengan menggunakan stop watch dilakukan oleh operator dalam melakukan setiap elemen operasi.

5. Pada saat yang sama, nilai juga efektifitas kerja operator dalam konsep pengamatan kecepatan normal. Hal ini disebut juga performance rating.

7. Menambahkan allowances untuk mengkompensasi kelelahan, kebutuhan pribadi, dan lain-lain untuk memberikan waktu standar pada setiap elemen.

8. Menghitung waktu yang diperbolehkan untuk seluruh pekerjaan dengan menambahkan waktu standar elemen dengan mempertimbangkan frekuensi terjadinya setiap elemen.

9. Membuat deskripsi rincian pekerjaan dengan menjelaskan metode yang waktu standar yang ditetapkan.

10.Lakukan tes dan review standar dibagian manapun yang diperlukan.

2.3 Design For Manufacturing (DFM)

DFM adalah salah satu metode yang paling integratif yang terlibat dalam pengembangan produk (Ulrich & Eppinger, 2008). DFM memanfaatkan beberapa informasi, diantaranya sketsa, gambar, spesifikasi produk, dan alternatif design. Biaya manufaktur/biaya produksi (manufacturing cost) adalah faktor kunci dari keberhasilan produk secara ekonomi. Keberhasilan secara ekonomis tergantung pada

profit margin yang diperoleh pada tiap penjualan produk dan berapa banyak produk

yang terjual. Karena hal tersebut, aspek yang berkaitan dengan biaya produksi dapat mempengaruhi konsep produk dan metode produksinya. Penerapan DFM yang efektif akan mendukung biaya produksi yang murah tanpa mengorbankan kualitas produk. Ketika memilih konsep produk, biaya hampir selalu menjadi salah satu kriteria di mana keputusan dibuat, sifatnya sangat subjektif dan hanya berupa perkiraan. Berikut lima langkah ditambah aliterasi untuk metode DFM, lihat diagram 2.2 untuk aliran proses metode DFM:

Membuat perkiraan untuk biaya produksi

Mengurangi biaya pada setiap komponen

Mengurangi biaya pada proses perakitan

Mengurangi biaya pendukung produksi

Mempertimbangkan dampak dari metode DFM pada faktor lainnya.

2.3.1. Membuat perkiraan untuk biaya produksi

Biaya produksi adalah jumlah dari semua biaya pengeluaran untuk input dari sistem dan biaya yang timbul dari waste (Ulrich & Eppinger, 2008). Yang termasuk input diantaranya, bahan baku, komponen yang dibeli, upaya karyawan, energi dan peralatan. Ada beragam cara untuk mengklasifikasikan biaya, salah satunya adalah seperti pada gambar 2.3 berikut :

1. Unit Manufacturing Cost

Perusahaan umumnya menggunakan unit manufacturing costs, yang dihitung dengan membagi biaya produksi total untuk beberapa periode (biasanya seperempat atau satu tahun) dengan jumlah unit produk yang diproduksi selama periode itu (Ulrich & Eppinger, 2008).

Biaya unit manufaktur produk terbagi dalam tiga kategori, diantaranya : a. Biaya Komponen

Komponen dari produk mungkin termasuk pembelian standard parts dari pemasok. Komponen lain adalah custom parts, dibuat sesuai dengan desain produsen dari bahan baku seperti, sheet steel, plastik, pellets, atau batangan alumunium .

b. Biaya Perakitan.

Proses perakitan dikenakan biaya tenaga kerja dan juga mungkin akan dikenakan biaya untuk peralatan dan perkakas.

Overhead digunakan untuk mencakup biaya tambahan lain dalam proses produksi. Terdiri dari dua tipe, yaitu supports costs dan alokasi biaya tidak langsung lainnya. Support costs adalah biaya yang terkait dengan penanganan material, jaminan kualitas, pembelian, pengiriman, penerimaan, fasilitas, dan pemeliharaan peralatan / perkakas. Merupakan sistem pendukung yang diperlukan untuk memproduksi produk, dan biaya ini sangat tergantung pada desain produk. Biaya tidak langsung adalah biaya manufaktur yang tidak dapat langsung dihubungkan dengan produk tertentu tetapi yang harus dibayar untuk berada dalam bisnis. Karena biaya tidak langsung tidak secara khusus terkait dengan desain produk, mereka tidak relevan dengan DFM, meskipun mereka berkontribusi pada biaya produk.

2. Fixed Cost versus Variable Costs

Fixed costs adalah biaya yang dikeluarkan dalam jumlah yang telah ditetapkan, terlepas dari berapa banyak unit produk yang diproduksi. Ketika mempertimbangkan biaya sebagai biaya tetap, rentang dari jumlah produksi dan waktu dianggap harus ditentukan.

Variable costs adalah adalah biaya yang terjadi dalam proporsi langsung dengan jumlah unit yang diproduksi. Assembly labour kadang-kadang dianggap sebagai biaya variabel juga karena banyak perusahaan dapat menyesuaikan operator perakitan dengan menggeser pekerja ke daerah lain dalam waktu singkat.

3. The Bill of Materials (BOM)

Bill of Materials adalah daftar masing-masing komponen individu dalam produk. BOM

dibuat menggunakan format indentasi di mana perakitan diilustrasikan oleh indentasi komponen dan nama sub perakitan. Berikut contoh BOM beserta biaya fixed costs, variable costs dan biaya overhead.

2.3.2. Mengurangi biaya pada setiap komponen

Pada tahap ini dijelaskan beberapa strategi untuk meminimalkan biaya komponen. Beberapa strategi untuk mengurangi biaya komponen diantaranya, melakukan desain ulang untuk mengurangi tahapan proses, melakukan analisis skala ekonomi, serta menggunakan komponen dan proses yang standar (Ulrich & Eppinger, 2008).

2.3.3. Mengurangi biaya perakitan

Beberapa pendekatan untuk mengurangi biaya perakitan adalah dengan mengintegrasikan part, memaksimalkan kemudahan perakitan serta mempertimbangkan customer assembly (Ulrich & Eppinger, 2008).

2.3.4. Mengurangi biaya pendukung produksi

Salah satu aspek yang penting dari DFM adalah mengantisipasi kemungkinan kesalahan produksi (Ulrich & Eppinger, 2008). Strategi ini disebut dengan error proofing. Salah satu jenis kesalahan adalah yang disebabkan karena part-part yang sedikit berbeda ukuran, mirror image, ataupun part yang memiliki sedikit perbedaan pada komposisi material. Pendekatan untuk menghindari kesalahan produksiadalah dengan menghilangkan perbedaan atau dengan memberi identitas kepada part-part tersebut.

Meminimalkan biaya produksi bukan satu-satunya tujuan dari proses pengembangan produk (Ulrich & Eppinger, 2008). Faktor lain yang penting untuk dipertimbangkan adalah pengaruh DFM terhadap waktu dan biaya pengembangan produk, serta kualitas produk.

2.4 Perhitungan Harga Jual

Harga jual adalah besarnya harga yang akan dibebankan kepada konsumen yang diperoleh atau dihitung dari biaya produksi ditambah biaya nonproduksi dan laba yang diharapkan (Mulyadi 2005).

Perhitungan harga jual adalah sebagai berikut:(Harrison & Petty, 2002)

3. Result and Discussion

3.1Material dan Tools

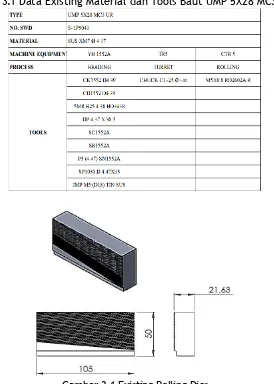

Berikut tabel material dan tools yang masih menggunakan proses turret, rolling dies yang digunakan adalah M5X0.8 RD2602A R. Lihat gambar 3.1 untuk desain rolling dies sebelum perbaikan.

Tabel 3.1 Data Existing Material dan Tools Baut UMP 5X28 MC3 UR

Berdasarkan analisis masalah yang telah ditemukan pada sub bab 4.4, berikut ini akan dilakukan perbaikan dengan merubah desain tool rooling dies pada mesin

rolling untuk menghilangkan proses dengan waktu terlama dan biaya produksi terbesar. Proses yang dimaksud adalah proses turret. Alasan dilakukannya perbaikan dengan cara redesign tool rolling dies pada mesin rolling adalah sebagai berikut:

1. Waktu pengerjaan yang relatif singkat.

2. Umur rolling dies yang cukup panjang, satu set dies dapat memproduksi kurang lebih 300.000 – 500.000 pcs.

3. Operasi pengerjaan relatif sederhana

4. Mampu mengurangi biaya produksi secara signifikan walaupun biaya new design rolling lebih mahal 20% dari harga sebelumnya.

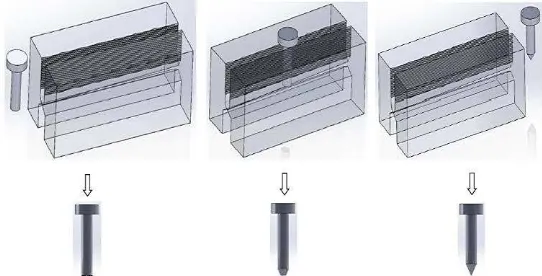

Pemilihan design baru untuk rolling dies berdasarkan master produk yang ada. Berikut gambar design baru untuk rolling dies (lihat pada gambar 3.2)

Gambar 3.2 Desain Rolling Dies Setelah Perbaikan

Perubahan desain yang dilakukan pada rolling dies adalah pembuatan alur pisau di bawah ulir yang berfungsi untuk membuat tirus ujung baut. Untuk lebih jelasnya, berikut gambaran step by step proses peruncingan ujung baut UMP 5X28 MC3 UR pada mesin rolling dies untuk pembuatan baut UMP 5X28 MC3 UR, lihat pada gambar 3.3.

Gambar 3.3 Proses Penirusan Ujung Baut UMP 5X28 MC3 UR DE dengan desain baru rolling dies.

Sebelum digunakan untuk produksi, rolling dies diuji coba terlebih dahulu dengan membuat beberapa sample untuk dicek. Pengecekan dilakukan oleh bagian Quality

Control yang akan memberikan “Certificate of Inspection Sample” kepada

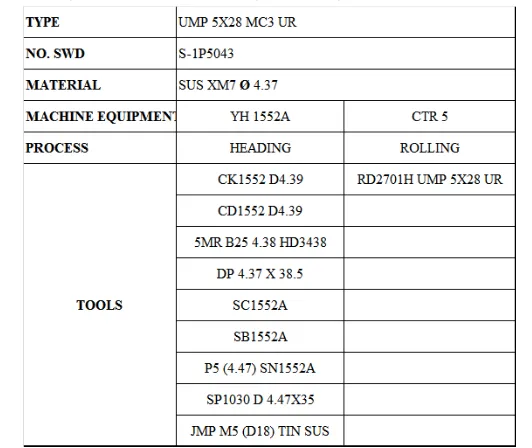

hasil sampel baut OK, maka proses produksi bisa dilanjutkan. Berikut tabel material

dan tools yang digunakan pada pembuatan baut UMP 5X28 MC3 UR setelah dilakukan

perbaikan.

Tabel 3.2 Material dan Tools UMP 5X28 MC3 UR Setelah Perbaikan

3.2Output Produksi

Proses pengerjaan di produksi dibagi menjadi beberapa proses diantaranya, proses Heading, proses Washing, proses Turret, proses Rolling dan proses Platting. Berikut waktu normal untuk seluruh proses produksi sebelum perbaikan. Untuk proses platting, waktu proses tidak disertakan karena pengerjaannya dilakukan oleh subkontrak.

Tabel 3.3 Waktu Proses Produksi

Dari tabel 4.1 akan dihitung waktu standard agar bisa diketahui output standar perjam. Allowances yang akan digunakan adalah 6%. Berikut tabel 4.2 detail perhitungan untuk allowances pada proses produksi baut UMP 5X28 MC3 UR:

Persentase Allowances = Total allowances = 30 min = 6%

Total work period (8 hours x 60 min) 480 min

Waktu Standar = Waktu Normal + (% allowances x waktu normal)

= 0.477 + (6% x 0.477)

= 0. 506 menit = 0.0084 jam

Output Standard = 1 = 1 Waktu Standard 0.0084

= 119pcs/jam

Berdasarkan hasil perhitungan diatas, output standard yang dihasilkan dari keempat proses tersebut perjam adalah 119 pcs.

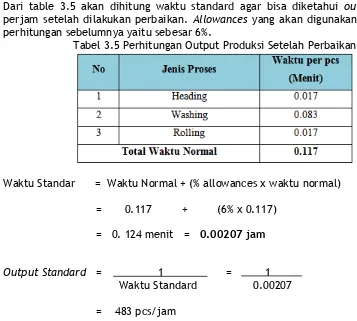

Setelah proses turret dihilangkan, maka dilakukan perhitungan ulang untuk jumlah output produksi yang dapat dihasilkan per jam, lihat tabel 3.5.

Dari table 3.5 akan dihitung waktu standard agar bisa diketahui output standard

perjam setelah dilakukan perbaikan. Allowances yang akan digunakan sama dengan perhitungan sebelumnya yaitu sebesar 6%.

Tabel 3.5 Perhitungan Output Produksi Setelah Perbaikan

Waktu Standar = Waktu Normal + (% allowances x waktu normal)

= 0.117 + (6% x 0.117)

= 0. 124 menit = 0.00207 jam

Output Standard = 1 = 1 Waktu Standard 0.00207

= 483 pcs/jam

Berdasarkan perhitungan diatas output standard setelah perbaikan mengalami kenaikan sekitar 75%, dari 119 pcs/jam menjadi 483 pcs/jam.

Berikut adalah perhitungan penetapan harga baut UMP 5X28 MC3 UR, biaya variabel cost, fixed cost dan overhead yang digunakan adalah biaya perkiraan sementara (estimasi) berdasarkan data yang didapat dari PT. HMP, lihat tabel 3.6.

Tabel 3.6 Perhitungan Penetapan Harga Baut UMP 5X28 MC3 UR

Selling Price per Pcs = Total Unit Cost x 100 + Profit Margin 100

= 839 x 1.1 = Rp. 923 / pcs

3.4Perhitungan Biaya Produksi

1. Perhitungan Biaya Tools

Berikut tabel 3.7 biaya tools untuk mesin Heading, Rolling dan Turret. Untuk rincian biaya tidak dapat dijelaskan lebih detail untuk menjaga kerahasiaan perusahaan.

Tabel 3.7 Kalkulasi Biaya Tools

2. Perhitungan Biaya Overhead

Biaya overhead adalah biaya tak langsung yang disediakan oleh perusahaan. Biaya

overhead yang dimaksud dalam penelitian ini adalah biaya overtime pada mesin

turret dan biaya admin.

Untuk total biaya overtime (OT) pada tabel 4.10 didapat dari perhitungan berikut :

Biaya OT Januari = Biaya lembur operator per jam x Need overtime = (Rp. 3,300,000 : 20 hari : 8 jam) x 3 jam

= Rp. 20,625 x 8 jam = Rp. 174,706

Biaya OT Januari per Pcs = Total biaya overtime : Kekurangan produksi Jan = Rp. 174,706 : 1,008

= Rp 173/pcs

Untuk biaya overtime per pcs dapat dilakukan perhitungan pada bulan Januari saja, karena harga per pcs ditiap bulan berikutnya sama.

Untuk biaya admin, sudah ditentukan dari perusahaan yaitu sebesar 19% dari existing

biaya variabel cost.

Biaya Admin = 426 x 19% = Rp. 81/pcs

3. Kalkulasi Biaya Produksi dengan Mesin Turret

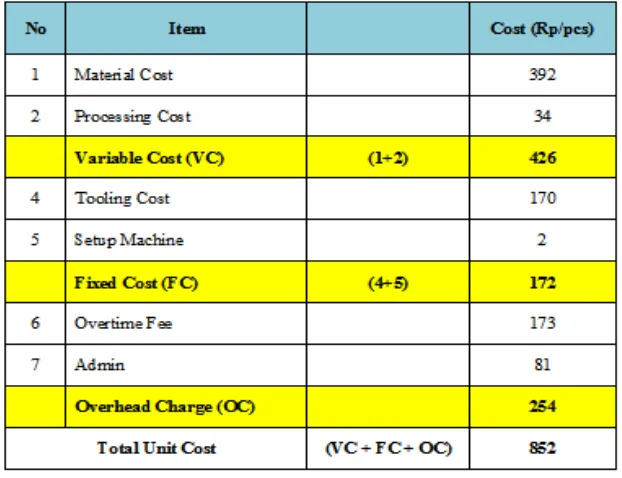

Berikut tabel 3.8 penjumlahan semua biaya yang dipakai dalam produksi baut UMP 5X28 MC3, diantaranya variabel cost, fixed cost dan juga biaya overhead.

Variabel cost adalah penjumlahan antara material cost dan processing cost. Fixed cost adalah penjumlahan tooling cost dan setup machine. Sedangkan biaya overhead

adalah penjumlahan antara biaya overtime per pcs dan biaya admin.

Tabel 3.8 Kalkulasi Existing Biaya Produksi dengan Mesin Turret

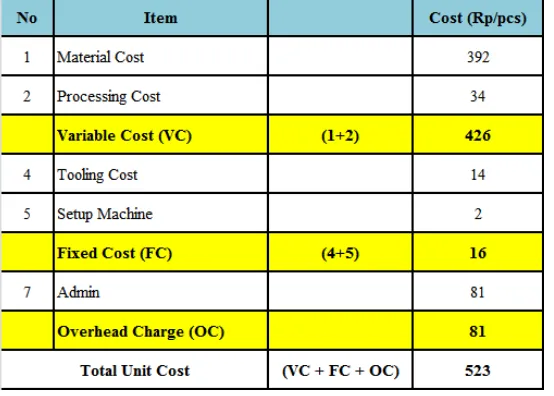

Setelah tidak adanya lagi proses turret, maka untuk biaya produksi akan dilakukan perhitungan ulang pada tooling cost (lihat pada tabel 3.9) dan juga kalkulasi biaya produksi (lihat pada tabel 3.10). Pada tooling cost rolling dies harga per pcs yang sebelumnya Rp. 5/pcs naik 20% menjadi Rp 6/pcs, hal ini disebabkan oleh pergantian desain tool rolling dies.

Setelah dilakukan perhitungan ulang terhadap tooling cost, maka dilakukan pula perhitungan ulang semua biaya yang dipakai dalam produksi baut UMP 5X28 MC3, diantaranya variabel cost, fixed cost dan juga biaya overhead.

Perubahan biaya yang terjadi adalah pada fixed cost dan overhead. Pada fixed cost, tooling cost berkurang dari Rp. 170/pcs menjadi Rp. 14/pcs. Sedangkan pada

overhead, biaya overtime dihilangkan karena kapasitasnya meningkat jika tanpa menggunakan proses turret. Berikut tabel perhitungan ulang untuk biaya produksi baut UMP 5X28 MC3.

Tabel 3.10 Kalkulasi Biaya Produksi UMP 5X28 MC UR Setelah Perbaikan

3.5 Perhitungan Laba Kotor

Setelah perhitungan harga baut dan existing biaya produksi telah didapatkan kemudian hitung laba kotornya dengan cara berikut:

Laba kotor = Harga Baut UMP 5X28 MC3 UR - Existing Biaya Produksi = 923 - 852

= Rp 71 / pcs

Hasil laba kotor yang didapat dari penjualan baut UMP 5X28 MC3 UR adalah Rp. 71/pcs atau jika dipresentasekan hanya 8%. Jumlah laba yang didapat masih sangat minim, bahkan perhitungannya belum dikurangi dengan biaya pajak dan lain-lain. Selain itu, jika terdapat kenaikan harga material atau tools, kemungkinan bisa saja tidak mendapat laba atau bahkan rugi. Namun, jika harus menaikkan harga dikhawatirkan pelanggan justru akan beralih kepada kompetitor.

Setelah dilakukan perhitungan ulang biaya produksi, langkah selanjutnya adalah menghitung laba kotor yang didapat dengan cara berikut:

Laba kotor = Harga Baut UMP 5X28 MC3 UR - Revisi Biaya Produksi = 923 - 523

= Rp 400/pcs

4. Simpulan

Efisiensi biaya produksi dengan menggunakan metode Design For Manufacturing

(DFM) pada pembuatan design baru tools rolling dies untuk menghilangkan proses turret, dapat menekan biaya produksi secara optimal. Hal ini dapat dilihat pada biaya produksi yang menurun dari Rp 852/pcs menjadi Rp 523/pcs. Tidak hanya pada biaya produksi, tetapi kapasitas produksi juga menjadi meningkat dari 119 pcs menjadi 483 pcs. Perubahan nilai yang terjadi pada biaya produksi dan kapasitas, mempunyai efek pada laba kotor yang diterima. Laba kotor setelah perbaikan pun menjadi meningkat dari Rp. 71/pcs menjadi Rp. 400/pcs.

Daftar Pustaka

1. Rosyid, Abdul (Penterjemah). 2006. Prinsip-Prinsip Manajemen Operasi. Jakarta:PPM.

2. Kumar, S. Aniel, & Suresh, N., “Product and Operations Management”, Second

Edition, New Age International (P) Limited, 2008.

3. Ulrich, Karl.T, & Eppinger, Steven, “Product Design and Development”,

International Edition, McGraw-Hill, 2008.

4. Harrison, K David, & Petty, David. J, “Systems for Planning and Control in

Manufacturing”, First Published, Copyright, Design and Patents At 1988, 2002.

5. Modul Kerja PT. HMP

6. Camp, Robert C. Business Process Benchmarking: Finding and Implementing Best Practices. Milwaukee, Wisconsin: ASQ Quality Press, 1955.

7. Mulyadi, 2005, Akuntansi Biaya, edisi 5, Aditya Media.: Yogyakarta.

8. Hammer, Michael, & Champy, James, 1993, Reengineering the Corporation: “A

Manifesto For Business Revolution”, Harper Collins Publisher, New York.