9 BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Auditor Switching

Auditor switching merupakan perpindahan auditor yang dilakukan oleh

perusahaan karena adanya kewajiban rotasi auditor. Auditor switchingdimaksudkan untuk menjaga independensi auditor agar tetap obyektif

dalam mengaudit laporan keuangan klien. Ketentuan mengenai auditor switchingtelah diatur dalam regulasi yang ditetapkan oleh pemerintah yang diatur

dalam Keputusan Menteri Keuangan No. 359/PMK.06/2003 pasal 6 dan kemudian diperbaharui pada tahun 2008 dengan KMK No. 17/PMK.01/2008.

10 Perusahaan juga melakukan voluntary auditor switching pada saat industri yang sama sedang bersaing dalam mempekerjakan auditor yang mempunyai reputasi tinggi, hal itu dilakukan untuk menaikkan nilai perusahaan di mata pengguna laporan keuangan. Menurut General Accounting Office (GAO), (2003) dalam Azmi (2014) “menyatakan bahwa untuk memberi manfaat pada cara pandang baru (fresh look), perusahaan menunjuk KAP baru untuk melakukan jasa audit atas laporan keuangan mereka”. Maka, sangat jelas voluntary auditor switching layak untuk dinalisa karena mengapa perusahaan mengganti auditornya

di saat masa audit yang ditentukan pemerintah belum habis.

2.1.2 Financial Distress

Penelitian yang dilakukan oleh Hofer (1980) dan Whitaker (1999) dalam Wijayanti (2010) mendefinisikan “financial distress sebagai suatu kondisi perusahaan mengalami laba bersih (net income) negatif selama beberapa tahun. Kerugian utama perusahaan yang mempunyai tingkat hutang yang lebih tinggi adalah peningkatan resiko kesulitan keuangan, dan akhirnya likuidasi”. Hal ini mungkin mempunyai pengaruh merugikan bagi pemilik ekuitas dan hutang menurut Net, el Africa, (2002) dalam Zulen (2013) akibat kesulitan keuangan sebagai berikut:

1. Resiko biaya kesulitan keuangan mempunyai dampak negatif terhadap nilai perusahaan yang mengoffset nilai pembebasan pajak (trax relief) atas peningkatan level hutang.

11 3. Suplier penyedia barang dan jasa secara kredit mungkin lebih berhati-hati atau bahkan menghentikan pasokan sama sekali, jika mereka yakin tidak ada kesempatan peningkatan perusahaan dalam beberapa bulan.

4. Pelanggan mungkin mengembangkan hubungan dengan suplier mereka, dan merencanakan sendiri produksi mereka dengan andaian ada keberlanjutan dari hubungan tersebut. Adanya keraguan tentang longevity perusahaan tidak menjamin kontrak yang baik. Pelanggan umumnya menginginkan jaminan bahwa perusahaan cukup stabil untuk menepati janji.

2.1.3 Pergantian Manajemen

Manajemen dapat berupa para pejabat perusahaan, pengawas perusahaan, dan orang-orang penting yang berada dalam suatu perusahaan. Pergantian manajemen merupakan pergantian direksi suatu perusahaan. Pergantian Manajemen biasanya disebabkan karena keputusan dari Rapat Umum Pemegang Saham (RUPS). Keputusan pergantian manajemen juga bisa disebabkan oleh keinginan manajemen pribadi yang ingin berhenti. Apabila perusahaan melakukan pergantian manajemen, maka akan menimbulkan adanya perubahan dalam kebijakan perusahaan dalam berbagai bidang salah satunya dapat merotasi auditornya disebabkan oleh segala pemikiran direksi yang baru.

2.1.4 Opini Audit

12 1. Pendapat wajar tanpa pengecualian (unqualified audit opinion), diberikan

oleh auditor jika tidak terjadi pembatasan dalam lingkup audit, dan tidak terdapat pengecualian yang signifikan mengenai kewajaran dan penerapan Prinsip Akuntansi Berlaku Umum (PABU) dalam penyusunan laporan keuangan.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion report with explanatory language), diberikan auditor jika terdapat hal-hal yang memerlukan bahasa penjelasan (misalnya perubahan metode depresiasi).

3. Pendapat wajar dengan pengecualian (qualified audit opinion), diberikan oleh auditor jika laporan keuangan yang disajikan klien adalah wajar.

4. Pendapat tidak wajar (adverse opinion report), diberikan auditor jika laporan kauangan klien tidak disusun berdasarkan Prinsip Akuntansi Berlaku Umum (PABU) sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas perusahaan klien. 5. Auditor menyatakan tidak memberikan pendapat (disclaimer of opinion

report), karena auditor tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan auditan.

2.1.5 Ukuran KAP

13 2.1.6 Audit Tenure

Audit tenure merupakan panjangnya masa auditor dalam suatu perusahaan.

Hal ini berkaitan dengan pergantian auditor secara wajib dan secara sukarela, kedua hal tersebut dapat dibedakan atas dasar pihak mana yang menjadi fokus perhatian. Ketika klien mengganti auditornya saat tidak ada aturan yang mengharuskan pergantian dilakukan, yang terjadi adalah salah satu dari dua hal: auditor mengundurkan diri atau auditor dipecat oleh klien. Manapun di antara keduanya yang terjadi, perhatian adalah alasan mengapa peristiwa itu terjadi dan kemana klien tersebut akan berpindah.

14 Knapp (1991) dalam Azmi (2014) mengemukakan sebuah pandangan bahwa kualitas audit berhubungan positif dengan masa jabatan auditor hanya jika masa jabatan auditor dengan klien ditentukan selama 5 tahun. Sebaliknya, kualitas audit berepengaruh negatif jika dihubungkan dengan masa jabatan auditor dengan tenure lebih dari 5 tahun.

Pada bulan Juli 2003. Federasi Akuntan Internasional (IFAC) mengeluarkan suatu dokumen yang dinamakan Rebuilding Public Confidence in Financial Reporting, dokumen tersebut menjelaskan bahwa hubungan dalam

jangka waktu yang panjang antara auditor dengan klien dapat mengancam independensi dari auditor itu dalam memberikan jasa auditnya. Pernyataan tersebut dikarenakan kekerabatan yang berlebihan itu dapat mengakibatkan keragu-raguan atau kepuasan auditor untuk menghadapi tantangan sewajarnya. Dengan demikian, untuk mengurangi tingkatan keragu-raguan diperlukan suatu audit yang efektif (IFAC, 2003 dalam Azmi, 2014). Louwers (1998) dalam Azmi (2014) juga menemukan bahwa lamanya hubungan auditor-klien mempengaruhi kecenderungan auditor untuk menegluarkan opini going-concern. Karenanya, regulator menyatakan bahwa rotasi auditor dapat meningkatkan kualitas audit dan meningkatkan kualitas proses pelaporan keuangan (Chi dan Huang, 2004).

2.1.7 Fee Audit

15 dalam penerimaan penugasan audit. Besarnya fee anggota dapat bervariasi tergantung oleh risiko penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan untuk melaksanakan jasa tersebut, struktur biaya KAP yang bersangkutan, dan pertimbangan profesional lainnya. Anggota KAP tidak diperkenankan mendapatkan klien dengan cara menawarkan fee yang dapat merusak citra profesi. Masyarakat pada umumnya cenderung mengasosiasikan harga yang mahal sebanding dengan kualitas yang didapatkan, dan sebaliknya.

Seorang auditor tentunya bekerja untuk memperoleh penghasilan yang memadai. Oleh sebab itu, penentuan fee audit harus disepakati bersama baik oleh klien maupun auditor tersebut. Pengurangan fee audit telah diidentifikasi dalam penelitian sebelumnya sebagai alasan utama dalam auditor switching.

2.2 Tinjauan Penelitian Terdahulu

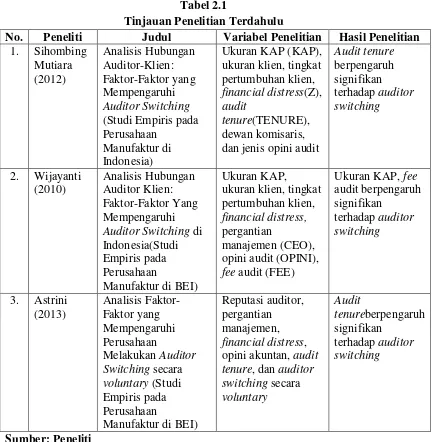

Seperti yang telah dijelaskan sebelumnya bahwa penelitian Sihombing Mutiara (2012) menggunakan variabel independen ukuran KAP, ukuran klien, tingkat pertumbuhan klien, financial distress, audit tenure, dewan komisaris, opini audit, maka variabel yang berpengaruh hanya audit tenure saja. Sedangkan Wijayanti (2010) menggunakan variabel independennya berupa ukuran KAP, ukuran klien, tingkat pertumbuhan klien, financial distress, pergantian manajemen, opini audit, fee audit, variabel yang signifikan adalah ukuran KAP

dan fee audit. Dan untuk Astrini (2013) menggunakan variabel independen

16 penelitian Sihombing Mutiara (2012). Peneliti yang terakhir adalah Wijaya(2010) menggunakan variabel independen financial distress, pergantian manajemen, opini audit, ukuran KAP, dan yang berpengaruh terhadap auditor switching adalah opini audit dan ukuran KAP. Dari keempat penelitian terdahulu di atas peneliti berharap mempunyai hasil yang berbeda dengan peneliti sebelumnya. Ringkasan dari penelitian terdahulu dapat dilihat di tabel 2.1 di bawah ini:

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Peneliti Judul Variabel Penelitian Hasil Penelitian 1. Sihombing

Mutiara (2012) Analisis Hubungan Auditor-Klien: Faktor-Faktor yang Mempengaruhi Auditor Switching (Studi Empiris pada Perusahaan

Manufaktur di Indonesia)

Ukuran KAP (KAP), ukuran klien, tingkat pertumbuhan klien, financial distress(Z), audit

tenure(TENURE), dewan komisaris, dan jenis opini audit

Audit tenure berpengaruh signifikan terhadap auditor switching

2. Wijayanti (2010)

Analisis Hubungan Auditor Klien: Faktor-Faktor Yang Mempengaruhi Auditor Switching di Indonesia(Studi Empiris pada Perusahaan

Manufaktur di BEI)

Ukuran KAP,

ukuran klien, tingkat pertumbuhan klien, financial distress, pergantian

manajemen (CEO), opini audit (OPINI), fee audit (FEE)

Ukuran KAP, fee audit berpengaruh signifikan

terhadap auditor switching

3. Astrini (2013) Analisis Faktor-Faktor yang Mempengaruhi Perusahaan Melakukan Auditor Switching secara voluntary (Studi Empiris pada Perusahaan

Manufaktur di BEI)

17 No. Peneliti Judul Variabel Penelitian Hasil Penelitian

4. Wijaya (2010)

Faktor-Faktor yang Mempengaruhi Pergantian Auditor Oleh Klien (Studi Empiris pada Perusahaan

Manufaktur di (BEI)

Financial distress, pergantian

manajemen, opini audit, ukuran KAP

Opini audit, ukuran KAP berpengaruh signifikan terhadap auditor switching

Sumber: Peneliti

2.3 Kerangka Konseptual dan Hipotesis Penelitian

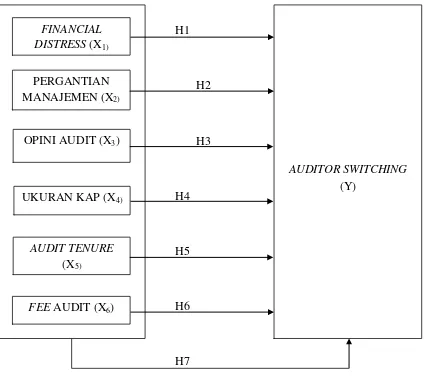

Berdasarkan penjelasan mengenai masing-masing faktor-faktor yang mempengaruhi auditor switching, maka kerangka konseptual dan hipotesis penelitian ini adalah:

2.3.1 Kerangka Konseptual

18 H1

H2

H3

H4

H5

H6

H7

Gambar 2.3.1 Kerangka Konseptual

2.3.1.1Financial Distress

Kondisi keuangan perusahaan merupakan gambaran atas kinerja dari perusahaan. Kondisi keuangan perusahaan klien memiliki peran penting terhadap pengambilan keputusan dalam mempertahankan perusahaan audit, dan menyebabkan klien berpindah ke auditor lain, karena perusahaan membutuhkan

FINANCIAL DISTRESS (X1)

PERGANTIAN MANAJEMEN (X2)

OPINI AUDIT (X3)

UKURAN KAP (X4)

AUDIT TENURE (X5)

FEE AUDIT (X6)

19 auditor yang mampu memberikan penilaian laporan keuangan sesuai keinginan perusahaan tersebut.

2.3.1.2Pergantian Manajemen

Manajemen menuntut auditor untuk dapat memenuhi tuntutan pertumbuhan perusahaan yang cepat. Menurut Wijayanti (2010) menyatakan bahwa “perusahaan yang melakukan pergantian manajemen akan mengganti KAP mereka karena manajemen akan mencari KAP yang sesuai dengan keinginan perusahaan”.

2.3.1.3Opini Audit

Manajemen akan mengakhiri hubungan mereka dengan auditor jika opini yang tidak diharapkan oleh perusahaan atas laporan keuangannya dikeluarkan oleh auditor mereka. Menurut Chow dan Rice (1982) dalam Azmi (2014) mendapatkan bukti empiris bahwa “perusahaan cenderung berpindah KAP setelah menerima qualified opinion atas laporan keuangannya”. Semakin besar keinginan auditor untuk menerbitkan opini selain wajar tanpa pengecualian kepada perusahaan kliennya, semakin besar pula kecenderungan perusahaan tersebut untuk melakukan auditor switching.

2.3.1.4Ukuran KAP

20 (Wijayani, 2011). Adanya faktor expertise itu akan menentukan perubahan auditor oleh perusahaan sehingga perusahaan lebih memilih KAP besar.

Wibowo dan Hilda (2009) dalam Wijayanti (2010) berpendapat bahwa KAP besar mempunyai kemampuan yang lebih baik dalam melakukan audit dibandingkan KAP kecil, sehingga mampu menghasilkan kualitas audit yang lebih tinggi. Menurut Wijayanti (2010), perusahaan akan lebih memilih KAP dengan kualitas yang lebih baik untuk meningkatkan kualitas laporan keuangan dan untuk meningkatkan reputasi perusahaan di mata pemakai laporan keuangan. KAP yang besar biasanya memiliki reputasi tinggi dalam lingkungan bisnis, sehingga mereka akan selalu berusaha mempertahankan independensi. Berdasarkan argumen di atas dapat disimpulkan bahwa perusahaan lebih memilih KAP besar yang dianggap lebih berkualitas dibandingkan KAP kecil. Oleh karena itu, perusahaan yang telah menggunakan jasa KAP besar memiliki kemungkinan kecil untuk berganti KAP. 2.3.1.5Audit Tenure

Audit Tenure adalah masa perikatan audit dari Kantor Akuntan Publik

(KAP) dalam memberikan jasa audit terhadap kliennya. Lamanya audit tenure dengan klien akan berdampak buruk terhadap independennya seorang auditor. Menurut Sihombing Mutiara (2012) menyatakan bahwa:

21 Karena adanya peraturan Menteri Keuangan yang mengatur mengenai panjangnya masa audit di dalam perusahaan, kemungkinan perusahaan akan mengganti auditornya.

2.3.1.6Fee Audit

Krishnan dan Ye (2005) dalam Damayanti dan Sudarma (2007) menyatakan bahwa penunjukan KAP oleh perusahaan, yang diwakili oleh pemegang saham, berhubungan dengan total fees yang mereka bayarkan. Dorongan untuk berpindah KAP dapat disebabkan oleh fee audit yang relatif tinggi yang ditawarkan oleh suatu KAP pada perusahaan sehingga tidak ada kesepakatan antara perusahaan dengan KAP tentang besarnya fee audit dan dapat mendorong perusahaan untuk berpindah kepada KAP yang lain (Schwartz dan Menon, 1985 dalam Wijayanti, 2010).

2.3.2 Hipotesis Penelitian

Dari gambar kerangka konseptual di atas, maka hipotesisnya adalah sebagai berikut:

H1: Financial Distress berpengaruh terhadap auditor switching pada

perusahaan manufaktur yang terdaftar di BEI

H2: Pergantian manajemen berpengaruh terhadap auditor switching pada perusahaan manufaktur yang terdaftar di BEI

22 H4: Ukuran KAP berpengaruh terhadap auditor switching pada perusahaan manufaktur yang terdaftar di BEI

H5: Audit tenure berpengaruh terhadap auditor switching pada perusahaan

manufaktur yang terdaftar di BEI

H6: Fee Audit berpengaruh terhadap auditor switching pada perusahaan manufaktur yang terdaftar di BEI

H7: Financial Distress, Pergantian Manajemen, Opini Audit, Ukuran KAP,

Audit tenure, Fee Audit berpengaruh terhadap auditor switching pada