Secara umum teori adalah konsep abstrak yang nantinya akan mengindikasikan adanya hubungan dari konsep-konsep yang ada untuk memahami suatu fenomena yang ada. Sehingga dapat dikatakan bahwa suatu teori adalah suatu kerangka kerja konseptual utnuk mengatur pengetahuan dan menyediakan suatu cetak biru untuk melakukan tindakan selanjutnya. Dalam Sofian Effendi (2012:35) Kerlinger mendefiniskan teori adalah serangkaian konsep, konstruk, definisi dan proposisi untuk menerangkan suatu fenomena sosial secara sistematis dengan cara mengonstruksi hubungan antara konsep dan proposisi dengan menggunakan asumsi dan logika tertentu.

Menurut Arikunto (1996:92) Kerangka teori adalah bagian dari penelitian, tempat dimana peneliti memberikan penjelasan tentang hal-hal yang berhubungan tentang variabel pokok, sub variabel, atau pokok masalah yang ada dalam penelitian. Kerangka teori dimaksudkan untuk memberikan gambaran atau batasan–batasan tentang teori–teori yang akan dipakai sebagai landasan penelitian yang akan dilakukan.

A. Kebijakan Publik

Secara etimologi, kebijakan publik terdiri atas dua kata, yaitu kebijakan dan publik. Dari kedua kata yang saling berkaitan tersebut, H. Hugh Heglo dalam Said Zainal (2002:21) menyebutkan kebijakan sebagai suatu tindakan yang bermaksud untuk mencapai tujuan, rencana, program atau cara, keputusan, dan dampak yang kemudian diuraikan oleh Jones dalam kaitannya dengan beberapa isi dari kebijakan. Pertama, tujuan yakni tujuan tertentu yang dikehendaki untuk dicapai. Kedua, rencana atau proposals yang merupakan alat untuk mencapainya. Ketiga adalah program, yakni cara tertentu yang telah mendapat persetujuan dan pengesahan untuk mencapai tujuan yang dimaksud. Keempat, keputusan yakni tindakan tertentu yang diambil untuk menentukan tujuan, membuat dan menyesuaikan rencana, melaksanakan dan mengevaluasi program. Dan kelima, adalah dampak yakni pengaruh yang timbul dari suatu program dalam masyarakat.

Sedangkan W. Wilson dalam buku Parsons (2008:15) memandang hal lain

dari makna modern gagasan “kebijakan” (policy), yaitu seperangkat aksi atau

rencana yang mengandung tujuan politik yang berbeda dengan makna

Jika digabungkan, rumusan kebijakan publik seperti yang dikemukakan R.S. Parker dalam Solichin Abdul (2008:20) adalah suatu tujuan tertentu, atau serangkaian asas tertentu, atau tindakan tertentu dari tindakan-tindakan pemerintah sebagai subyek telaah perbandingan dan telaah yang kritis, yang meliputi antara lain berbagai tindakan dan prinsip-prinsip yang berbeda dan menganalisis secara cermat kemungkinan hubungan sebab dan akibat dalam konteks suatu disiplin berfikir tertentu semisal ekonomis, sains, atau politik.

Dari beberapa pandangan diatas, maka dapat disimpulkan bahwa kebijakan publik adalah suatu tindakan yang dilakukan oleh pemerintah untuk mencapai tujuan nasional yang nantinya akan berguna bagi masyarakat banyak. Dalam penyusunan suatu kebijakan tidak dikenal kata gagal, karena akan ada evaluasi yang terus menerus akan dilakukan untuk memperbaharui kebijakan tersebut.

Menurut Holwet dan M. Ramesh (dalam Subarsono, 2006:13) berpendapat bahwa proses kebijakan publik terdiri atas lima tahapan yaitu:

1. Penyusunan atau penetapan agenda kebijakan, yakni proses agar suatu masalah bisa mendapat perhatian dari pemerintah.

2. Formulasi kebijakan, yakni proses perumusan pilihan-pilihan kebijakan oleh pemerintah.

3. Pembuatan kebijakan, yakni proses ketika pemerintah memilih untuk melakukan suatu tindakan atau tidak melakukan suatu tindakan.

5. Evaluasi kebijakan, yakni proses untuk memonitor dan menilai kinerja atau hasil suatu kebijakan.

B. Implementasi Kebijakan Publik

Pemerintah merumuskan kebijakan publik karena ada sesuatu hal yang

urgent dan berpengaruh dengan kepentingan publik. Dalam perumusan suatu

kebijakan (program) selalu diiringi dengan suatu implementasi. Hessel Nogi dalam S. Tangkilisan (2003:2) berpendapat bahwa jika sebuah kebijakan diambil secara tepat, maka kemungkinan kegagalan pun masih bisa terjadi, jika proses implementasi tidak tepat. Bahkan sebuah kebijakan yang brilian sekalipun jika diimplementasikan buruk bisa gagal untuk mencapai tujuan yang telah ditetapkan para perancangnya. Dalam Solichin (1990:4), Thomas R. Dye mengatakan public

policy is whatever governments do, why they do it, and what different it makes.

Dari definisi tersebut, Dye tampak berfokus pada pendeskripsian dan penjelasan tentang sebab dan akibat terhadap tindakan yang dilakukan pemerintah. Kebijakan publik yang sudah dibuat dengan tepat harus dapat diimplementasikan dengan baik bila ingin mencapai sasaran yang ditargetkan.

prosedur, dan teknik yang dilakukan agar kebijakan yang telah ditetapkan mempunyai akibat, yaitu tercapainya tujuan kebijakan.

Setidaknya menurut Tangkilisan (2003:19) ada dua hal mengapa implementasi kebjakan publik pemerintah memiliki relevansi. Pertama, yaitu secara praktis akan memberikan masukan bagi pelaksanaan operasional program sehingga dapat dideteksi apakah program telah berjalan sesuai dengan yang telah dirancang serta mendeteksi kemungkinan tujuan kebijakan negatif yang ditimbulkan. Kedua untuk memberikan alternatif model pelaksanaan program yang lebih efektif.

Dari beberapa pemahaman tersebut maka terlihat dengan jelas bahwa implementasi merupakan suatu rangkaian aktifitas dalam rangka pelaksanaan suatu kebijakan yang telah dibuat oleh pemangku kebijakan dan ditujukan kepada masyarakat sehingga kebijakan tersebut membawa hasil sebagaimana yang diharapkan. Berbicara mengenai implementasi berarti melihat sejauh mana sebuah kebijakan yang telah direncanakan dapat dijalankan. Dapat dirumuskan juga bahwa fungsi dari implementasi sendiri adalah untuk membentuk suatu hubungan yang memungkinkan tujuan atau sasaran kebijakan publik diwujudkan sebagai

outcome atau hasil akhir kegiatan-kegiatan yang dilakukan oleh pemerintah.

1. Model Implementasi Kebijakan

a. Model George C. Edward III (1980)

kegagalan implementasi suatu kebijakan, yaitu faktor komunikasi, sumber daya, struktur birokasi, dan disposisi.

1. Komunikasi

Persyaratan pertama ketika menjalankan suatu kebijakan yang efektif adalah mereka sebagai pelaku pelaksana kebijakan harus mengetahui apa yang mereka lakukan. Terutama dalam mengambil suatu keputusan kebijakan, harus disosialisasikan kepada personil-personil yang tepat sebelum keputusan tersebut diikuti. Secara umum Edward membahas tiga indikator penting dalam proses komunikasi kebijakan, yakni 1). Transmisisi, yaitu penyaluran komunikasi yang baik akan dapat menghasilkan suatu implementasi yang baik pula; 2). Kejelasan, yakni komunikasi yang diterima oleh pelaksana kebijakan harus jelas dan tidak membingungkan; 3). Konsistensi, yakni perintah yang diberikan dalam pelaksanaan suatu komunikasi harus konsisten dan jelas untuk ditetapkan atau dijalankan.

2. Sumber Daya

3. Disposisi

Pengertian disposisi menurut Edward III dikatakan sebagai

“kemauan, keinginan dan kecenderungan para perlaku kebijakan

untuk melaksanakan kebijakan tadi secara sungguh sungguh

sehingga apa yang menjadi tujuan kebijakan dapat diwujudkan”.

Edward III dalam Widodo (2010:104-105) mengatakan bahwa: “Jika implementasi kebijakan ingin berhasil secara efektif dan efisien, para pelaksana (implementors) tidak hanya mengetahui apa yang harus dilakukan dan mempunyai kemampuan untuk melakukan kebijakan tersebut, tetapi mereka juga harus mempunyai kamauan untuk melaksanakan kebijakan tersebut”

4. Struktur Birokrasi

Gambar. 2.1

Model Implementasi Kebijakan Publik George C. Edward III

b. Model Donald S. Van Meter dan Carl E. Van Horn (1975)

Model kebijakan yang dikemukan oleh Van Meter dan Van Horn dipengaruhi oleh enam faktor, yaitu: a) Standar kebijakan dan sasaran yang menjelaskan rincian tujuan keputusan kebijakan secara menyeluruh; b) Sumber daya kebijakan berupa dana pendukung implementasi; c) Komunikasi internal organisasi dan kegiatan pengukuran digunakan oleh pelaksana untuk memakai tujuan yang hendak dicapai; d) Karakteristik pelaksana, artinya karakteristik organisasi merupakan faktor krusial yang menentukan berhasil tidaknya suatu program; e) Kondisi sosial ekonomi dan politik yang dapat mempengaruhi hasil kebijakan; f) Sikap pelaksana dalam memahami kebijakan yang akan ditetapkan.

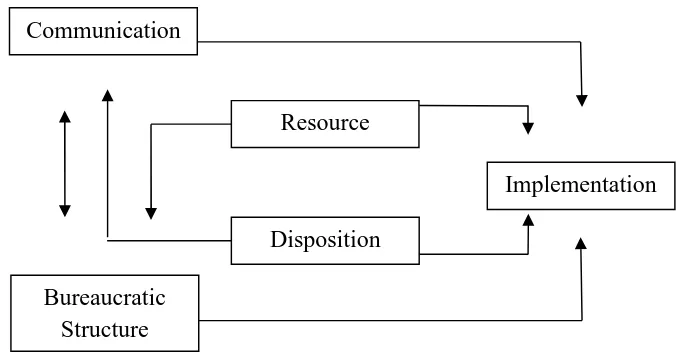

Gambar 2.2 Communication

Bureaucratic Structure

Resource

Disposition

Model Implementasi Kebijakan Publik Van Meter dan Van Horn

Dari gambar tersebut, variabel-variabel kebijaksanaan bersangkutan dengan tujuan-tujuan yang telah digariskan dan sumber-sumber yang tersedia. Pusat perhatian pada badan-badan pelaksana meliputi baik organisasi formal maupun informal. Sedangkan komunikasi antar organisasi terkait berserta kegiatan-kegiatan pelaksanaannya mencakup antar hubungan dalam lingkungan sistem politik dengan kelompok-kelompok sasaran. Van Meter dan Van Horn (dalam Samodra, 1994:19) menegaskan bahwa pada dasarnya kinerja dari implementasi kebijakan adalah penilaian atas tingkat ketercapaian standar dan sasaran kebijakan tersebut.

Untuk memahami konsep prinsip-prinsip good corporate govevrnance kita perlu membahas terlebih dahulu konsep corporate governance. Konsep CG sendiri telah lama ada semenjak tahun 1840-an pada saat sistem koperasi di Inggris, Eropa dan Amerika Serikat mulai berkmembang. Istilah Corporate

Govevrnance ini diperkenalkan oleh Cadburry Committee pada tahun 1992 dalam

laporan yang dikenal sebagai Cadburry Report. Menurut Cadburry Report dalam Tjarger (2003:24) corporate governance adalah : “A set of rules that define the relationship between shareholder, managers, creditors, the government,

employees and others internal and external stakeholders in respect to their rights

and resposibilities”.

Definisi CG juga dikemukakan oleh Center for European Policy Studies (CEPS). Menurut CEPS corporate governance merupakan seluruh sistem yang dibentuk mulai dari hak (rights), proses serta pengendalian, baik yang ada di dalam maupun di luar manajemen perusahaan. Hak adalah berbagai kekuatan yang dimiliki stakeholder, bukan terbatas pada stakeholder saja, secara individual untuk mempengaruhi manajemen. Proses maksudnya adalah mekanisme dari hak-hak tersebut. Pengendalian merupakan mekanisme yang memungkinkan

stakeholder menerima informasi yang diperlukan seputar kegiatan aneka

perusahaan.

Sementara itu definisi Corporate Governance sesuai dengan Surat Keputusan Menteri BUMN Nomor : Kep-117/M-MBU/2002 tanggal 1 Agustus 2002 tentang penerapan praktik GCG pada BUMN adalah: “Suatu proses dan

usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika”

(DepKeu, 2006:10)

Definisi lain dari CG juga diungkapkan oleh Tricker (1994) dalam Chambers (2005), yaitu CG terkait dengan bagaimana cara pengelolaan perusahaan, yang berbeda dari cara mengelola bisnis yang ada dalam perusahaan tersebut. CG menunjukkan permasalahan yang dihadapi oleh board of directors, seperti halnya interaksi dengan manajemen puncak dan hubungannya dengan pemegang saham dan pihak-pihak lain yang terkait dengan perusahaan. Sedangkan Monks dan Minow (2003) mendefinisikan CG sebagai sistem yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah (value

added) untuk semua stakeholder.

Dari beberapa konsep tersebut, maka dapat disimpulkan bahwa corporate

governance adalah sebuah sistem yang dibentuk untuk mengelola perusahaan

mulai dari hak, proses, serta pengendalian demi tercapainya profesionalisme perusahaan agar dapat mempertahankan eksistensinya, terlebih untuk memperhatikan kepentingan stakeholdes lainnya berdasarkan peraturan perundang-undangan dan prinsip korporasi yang sehat.

1. Definisi Good Corporate Governance

Agar terciptanya pasar yang efisien, transparan dan konsisten dengan peraturan perundang-undangan yang ada maka diperlukan suatu sistem yang mengikat agar keteraturan dapat terlaksana. Berdasarkan pembahasan Corporate

Governance diatas, terdapat konsep turunan dari definisi tersebut yakni konsep

GCG. GCG menjadi salah satu sistem yang dapat mengatur jalannya suatu organisasi. Menurut Tumbul dalam Jurnal Ekonomi dan Kewirausahaan (Vol. 10, No. 2, hlm. 130), GCG dapat didekati dengan berbagai disiplin ilmu antara lain ilmu makroekonomi, teori organisasi, teori informasi, akuntansi, keuangan, manajemen, psikologi, sosiologi dan politik. Dalam penerapannya GCG perlu didukung oleh tiga pilar yang saling berhubungan, yaitu negara dan perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna produk dengan jasa dunia usaha (KNKG, 2006).

Syakhroza (2003:14) mendefenisikan GCG sebagai suatu mekanisme tata kelola organisasi secara baik dalam melakukan pengelolaan sumberdaya organisasi secara efisien, efektif, ekonomis ataupun produktif dengan prinsip-prinsip terbuka, akuntabilitas, pertanggungjawaban, independen, dan adil dalam rangka mencapai tujuan organisasi. Tata kelola organisasi secara baik apakah dilihat dalam konteks mekanisme internal organisasi ataupun mekanisme eksternal organisasi. Mekanisme internal lebih fokus kepada bagaimana pimpinan suatu organisasi mengatur jalannya organisasi sesuai dengan prinsip-prinsip diatas sedangkan mekanisme eksternal lebih menekankan kepada bagaimana interaksi organisasi dengan pihak eksternal berjalan secara harmoni tanpa mengabaikan pencapaian tujuan organisasi.

Sementara The Organization for Economic and Development (OECD) mendefinisikan GCG sebagai sekumpulan hubungan antara pihak manajemen perusahaan, pengurus (board), pemegang saham dan pihak lain yang mempunyai kepentingan dengan perusahaan. GCG mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja. GCG juga dapat memberikan rangsangan bagi board dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan, dan pemegang saham harus memfasilitasi pengawasan yang efektif sehingga mendorong perusahaan menggunakan sumber daya yang lebih efisien.

partisipan dalam menjalankan bisnis perusahaan sehingga jalannya bisnis perusahaan tersebut dapat memfasilitasi perusahaan untuk: a) Menunjukkan akuntabilitas dan tanggung jawab; b) Menjamin adanya keseimbangan di antara berbagai kepentingan dari pemangku Kepentingan (memberikan perlakuan yang adil bagi seluruh pemangku kepentingan), termasuk menghargai hak dari pemegang saham untuk memperoleh informasi dengan benar (akurat) dan tepat pada waktunya; c) Melakukan pengungkapan dan transparan dalam setiap informasi (seperti informasi tentang kinerja perusahaan, kepemilikan, maupun pemangku kepentingan), termasuk juga transparan dalam membuat suatu keputusan.

2. Tujuan dan Manfaat Prinsip Good Corporate Governance

Berdasarkan berbagai definisi dan prinsip-prinsip GCG yang disampaikan diatas dapat diketahui ada lima hal yang menjadi tujuan utama Good Corporate

Governance (Tjager, 2003) yaitu:

1. Melindungi hak dan kepentingan pemegang saham;

2. Melindungi hak dan kepentingan para anggota stakeholders

nonpemegang saham;

3. Meningkatkan nilai perusahaan dan para pemegang saham;

4. Meningkatkan efisiensi dan efektifitas kerja Dewan Pengurus atau Board

of Directors dan manajemen perusahaan, dan

Sedangkan dalam Peraturan Menteri Negeri BUMN Nomor : Per-09/MBU/2012 Bab II Pasal 4 yang menjadi dasar kewajiban BUMN untuk menerapkan GCG secara konsisten dan berkelanjutan, dijabarkan tujuan penerapan prinsip-prinsip GCG pada BUMN sebagai berikut:

1. Untuk mengoptimalkan nilai BUMN agar perusahaan memiliki daya saing yang kuat, baik secara nasional maupun internasional, sehingga mampu mempertahankan keberadaannya dan hidup berkelanjutan untuk mencapai maksud dan tujuan BUMN;

2. Untuk mendorong pengelolaan BUMN secara profesional, efisien, dan efektif, serta memberdayakan fungsi dan meningkatkan kemandirian Organ Persero/Organ Perum;

3. Untuk mendorong agar Organ Persero/Organ Perum dalam membuat keputusan dan menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan, serta kesadaran akan adanya tanggungjawab sosial BUMN terhadap Pemangku Kepentingan maupun kelestarian lingkungan di ser BUMN;

4. Untuk meningkatkan kontribusi BUMN dalam perekonomian nasional; 5. Untuk meningkatkan iklim yang kondusif bagi perkembagan investasi

nasional.

Banyak manfaat yang ditimbulkan dari penerapan prinsip GCG dalam suatu perushaan yang tidak hanya berdampak pada unit usahanya saja tetapi juga bagi

stakeholder. Seperti yang dikemukakan oleh Sutojo dan Aldrige (2008), GCG

perusahaan sesuai dengan tujuan yang diinginkan pemiliknya. Selain itu, Prof. Dr. Azhar Maksum, M.Ec. Ak, guru besar Ilmu Akuntansi Manajemen Universitas Sumatera Utara, dalam penelitian Hermanto (2011) mengungkapkan berbagai keuntungan yang didapat dari penerapan prinsip GCG, seperti:

1. Dengan GCG proses pengambilan keputusan akan berlangsung secara lebih baik sehingga akan menghasilkan keputusan yang optimal, dapat meningkatkan efisiensi serta terciptanya budaya kerja yang lebih sehat. 2. GCG akan memungkinkan dihindarinya atau sekurang-kurangnya dapat

diminimalkan tindakan penyalahgunaan wewenang oleh pihak direksi dalam pengelolaan perusahaan.

3. Nilai perusahaan di mata investor akan meningkat sebagai akibat dari meningkatnya kepercayaan mereka kepada pengelolaan perusahaan tempat mereka berinventasi.

4. Bagi para pemegang saham, dengan peningkatan kinerja sebagaimana disebut pada poin 1, dengan sendirinya juga akan menaikan nilai saham mereka dan juga nilai dividen yang akan mereka terima. Bagi negara juga akan menaikan jumlah pajak yang akan dibayarkan oleh perusahaan yang berarti akan terjadi peningkatan penerimaan negara dari sektor pajak. 5. Karena dalam praktik GCG karyawan ditempatkan sebagai salah satu

stakeholder yang seharusnya dikelola dengan baik oleh perusahaan, maka

3. Konsep Prinsip-Prinsip Good Corporate Governance

Pelaksanaan GCG dilakukan dengan menggunakan prinsip-prinsip yang berlaku secara internasional. GCG menjadi suatu pola hubungan, sistem dan proses yang digunakan oleh organ perusahaan (direksi, dewan Komisari, RUPS) guna memberikan nilai tambah kepada pemegang saham secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholder. Untuk mencapai hal tersebut, perusahaan harus memastikan bahwa asas GCG telah diterapkan dengan baik. Menurut Tjager (2003:40-52) terdapat empat prinsip utama GCG berdasarkan pendapat OECD (Organization for Economic Corporation and Development) yaitu:

1. Kesetaraan (Fairness), yaitu jiwa untuk memonitor dan menjamin perlakuan yang adil di antara beragam kepentingan dalam perusahaan; 2. Keterbukaan informasi (Transparency), yaitu komitmen untuk

memastikan ketersediaan dan keterbukaan informasi kepada berbagai pihak berkepentingan dengan perusahaan mengenai keadaan dan pengelolaan keuangan secara akurat, jelas dan tepat waktu;

3. Dapat dipertanggungjawabkan (Accountability), yaitu kejelasan fungsi, struktur, sistem dan pertanggungjawaban organ perusahaan terhadap pelaksanaan secara efektif;

perlindungan lingkungan hidup, kesehatan/keselamatan kerja, standar penggajian, dan persaingan yang sehat

Sedangkan secara khusus, Peraturan Menteri Negeri BUMN Nomor : Per-09/MBU/2012 Bab II Pasal 3 mengamanatkan prinsip-prinsip tata kelola perusahaan yang baik (Good Corporate Governance) yang diterapkan pada BUMN meliputi:

1. Transparansi (Transparency), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengungkapkan informasi material dan relevan mengenai perusahaan;

2. Akuntabilitas (Accountability), yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana secara efektif;

3. Pertanggungjawaban (Responsibility), yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat;

4. Kemandirian (Independency), yaitu keadaan di mana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat;

E. Penelitian Terdahulu

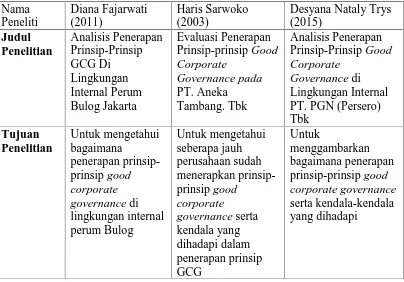

Dalam sub bagian ini, peneliti akan memaparkan tinjauan terhadap penelitian terdahulu serta menuangkan beberapa konsep yang memiliki keterkaitan dengan peneliti. Adapaun yang menjadi tinjauan pustaka pertama peneliti lakukan pada skripsi dengan judul “Analisis Penerapan Prinsip-Prinsip

GCG Di Lingkungan Internal Perum Bulog Jakarta” oleh Diana Fajarwati.

Hasil penelitian Diana yang menganalisis penerapan prinsip-prinsip GCG di Perum Bulog pada tahun 2011 menunjukkan bahwa penerapan GCG yang baik akan terlaksana dengan baik jika adanya lembaga terkait yang bertugas untuk menjalankan fungsi koordinasi dalam pengambilan kebijakan pokok. Oleh karena itu Badan Ketahanan Pangan yang di Departemen Pertanian dapat diperkuat menjadi Badan Ketahanan Pangan Nasional yang langsung berada dibawah presiden. Selain itu, perlu untuk dibuat pelatihan dan pendidikan bagi karyawan untuk menciptakan tenaga yang profeisonal.

Menurut hasil penelitian Diana Fajarwati, dari kelima prinsip GCG yang diterapkan, seperti akuntabilitas, transparansi, kesetaraan, dan tanggungjawab sudah diterapkan dalam Perum BULOG. Seperti informasi terbaru yang selalu di

up-date untuk dapat meningkatkan kepercayaan stakeholders kepada Perum

Bulog sehingga Perum Bulog meraih penghargaan sebagai Usser Interface terbaik III untuk Website BUMN Non-Listed jasa tahun 2010.

Rujukan kedua peneliti lakukan atas tesis yang berjudul “Evaluasi Penerapan Prinsip-prinsip Good Corporate Governance pada PT. Aneka

ingin mengevaluasi dan menggambarkan penerapan prinsip-prinsip Good

Corporate Governance pada PT. Antam.Tbk. Dari hasil penelitian diketahui

bahwa penerapan prinsip-prinsip GCG pada PT. Antam. Tbk belum berjalan secara keseluruhan, terutama dalam penerapan prinsip fairness. Hal tersebut diketahui dari belum adanya pedoman corporate governance tertulis, padahal perlindungan hak-hak pemegang saham telah tertuang dalam Anggaran Dasar. Di samping itu, belum adanya code of conduct dan juga mekanisme market of

corporate control yang juga belum berjalan. Kendala lain yang dihadapi adalah

masih kuatnya dominasi pemegang saham mayoritas dalam pengambilan keputusan strategis perusahaan dan dewan komisaris kurang efektif yang disebabkan oleh kurang variasinya knowledge yang dimiliki.

Jenis

perhatian ilmu sosial. Tujuannya adalah untuk memudahkan pemahaman dan menghindari terjadinya interpretasi ganda dari variabel yang diteliti (Singarimbun, 1995:37). Oleh karena itu, untuk mendapatkan batasan yang jelas dari masing-masing konsep yang akan diteliti, maka penulis mengemukakan definisi konsep dari penelitian ini adalah:

1. Kebijakan publik adalah serangkaian keputusan yang telah ditetapkan untuk dilaksanakan atau tidak dilaksanakan dalam memenuhi kepentingan orang banyak. Kebijakan publik berfungsi untuk mengatur, mengarahkan, dan mengembangkan interaksi dalam pemerintahan. Kebijakan publik yang digunakan dalam penelitian ini adalah Peraturan Menteri Negara BUMN Nomor : Per-09/MBU/2012 tentang Penerapan Tata Kelola Perusahaan yang Baik (Good Corporate Governance) pada Badan Usaha Milik Negara.

2. Implementasi adalah bagian terpenting dalam tahapan kebijakan tanpa mendiskreditkan tahapan yang lain. Implementasi kebijakan adalah proses pelaksanaan atau eksekusi dari sebuah kebijakan yang telah ditetapkan dengan tujuan akan menghasilkan dampak dari eksekusi kebijakan tersebut.

pertanggung jawaban, kesetaraan, dan kemandirian. Dengan manfaat dari penerapan GCG adalah Perusahaan yang menerapkan GCG akan memiliki kekuatan bersama yang di dapat dari pemegang saham, pemangku kepentingan, dan karyawan juga masyarakat untuk mendapat keuntungan dapat dinikmati secara bersama.

G. Operasionalisasi Konsep

Dengan menggunakan kriteria berdasarkan prinsip-prinsip tata kelola perusahaan yang baik (GCG) berdasarkan Peraturan Menteri Negara BUMN Nomor : Per-09/MBU/2012, maka dalam hal-hal yang akan diukur untuk mengetahui penerapan prinsip-prinsip GCG yang ada di PGN Distribusi Wilayah III adalah sebagai berikut:

1. Transparansi (transparency) dilihat dari:

a. Keterbukaan dalam melaksanakan proses pengambilan keputusan b. Keterbukaan dalam mengungkapkan informasi material dan relevan

mengenai perusahaan.

2. Akuntabilitas (accountability) dilihat dari: a. Kejelasan fungsi

b. Kejelasan Pelaksanaan c Pertangunggjawaban organ

3. Pertanggungjaaban (responsibility) dilihat dari:

b. Kesesuaian dalam pengelolaan perusahaan terhadao prinsip-prinsip korporasi yang sehat.

4. Kemandirian (independency) dilihat dari:

a. Benturan kepentingan dan pengaruh/tekanan dari pihaak manapun. 5. Kesetaraan (fairness) dilihat dari:

a. Kesetaraan dan keadilan dalam memenuhi hak pemangku kepentingan