BAB III

KERANGKA KONSEP DAN HIPOTESIS

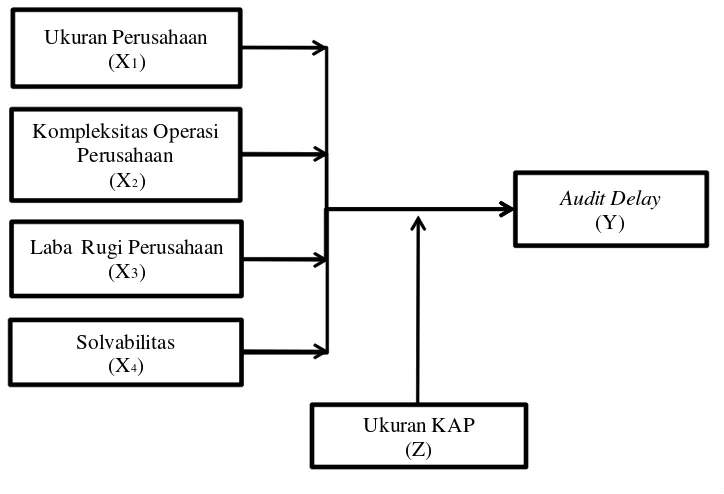

3.1 Kerangka Konsep

Variabel yang digunakan pada penelitian ini, yaitu variabel independen (ukuran perusahaan, kompleksitas operasi perusahaan, laba rugi perusahaan, dan solvabilitas), variabel dependen (audit delay), dan variabel moderating (ukuran KAP) sebagaimana digambarkan sebagai berikut:

Ukuran Perusahaan (X1)

Kompleksitas Operasi Perusahaan

(X2)

Laba Rugi Perusahaan (X3)

Solvabilitas (X4)

Ukuran KAP (Z)

Audit Delay

(Y)

Gambar 3.1 Kerangka Konsep 3.1.1 Pengaruh Ukuran Perusahaan terhadapAudit Delay

Ukuran Perusahaan dapat dilihat dari total asset yang dimiliki perusahaan.

banyak prosedur audit yang harus ditempuh. Penelitian yang telah dilakukan Puspitasari dan Aggraini (2010) dan Kennedy (2012) menunjukkan bahwa ukuran perusahaan mempengaruhiaudit delay.

3.1.2 Pengaruh Kompleksitas Operasi Perusahaan terhadapAudit Delay

Kompleksitas operasi perusahaan, semakin banyak anak perusahaan yang dimiliki perusahaan tersebut, maka akan semakin lama waktu audit bagi auditor. Penelitian yang dilakukan oleh Ayemere dan Elijah (2015) dan Tania (2012) menunjukkan bahwa kompleksitas operasi perusahaan berpengaruh terhadap

audit delay.

3.1.3 Pengaruh Laba rugi Perusahaan terhadapAudit Delay

Perusahaan berlaba akan mempercepat waktu audit bagi auditor, sehingga laba rugi perusahaan berpengaruh pada audit delay.Perusahaan yang mengalami kerugian akan meminta auditornya untuk menjadwalkan kembali pengauditan lebih lambat dari biasanya sehingga menunda untuk mengumumkan ”bad news”

kepada publik. Penelitian ini telah dilakukan oleh Iskandar dan Trisnawati (2010), Kartika (2009) dan Lela (2013).

3.1.4 Pengaruh Solvabilitas terhadapAudit Delay

Solvabilitas juga mempengaruhi audit delay karena semakin banyak hutang yang dimiliki perusahaan akan semakin banyak waktu yang dibutuhkan auditor untuk menyelesaikan auditnya. Carlaw dan Kaplan (1991) menemukan hubungan yang signifikan antara rasio Total Debt to Total Asset (TDTA) dengan

Audit Delay. Alasan yang dapat mendukung hubungan antaradebt to assets ratio

meningkatkan kegagalan perusahaan sehingga auditor akan meningkatkan perhatian bahwa ada kemungkinan laporan keuangan kurang dapat dipercaya. Kedua, mengaudit utang memerlukan waktu yang lebih lama dibandingkan dengan mengaudit modal. Biasanya mengaudit utang lebih melibatkan banyak staf dan lebih rumit dibandingkan mengaudit modal. Dalam hal ini perusahaan akan mengurangi resiko dengan mengundurkan publikasi laporan keuangannya dan mengulur waktu dalam laporan auditnya. Ini memberikan tanda ke pasar bahwa perusahaan dalam tingkat resiko yang tinggi. Dengan demikian, auditor akan mengaudit laporan keuangan dengan lebih seksama dan membutuhkan waktu yang relatif lama sehingga dapat membuat laporan keuangan terlambat untuk dipublikasikan. Penelitian lainnya dilakukan oleh Sudewa dan Sujana (2011), Ayaningsih dan Budiartha (2013), dan Badriyah (2013)

3.1.5 Pengaruh Ukuran KAP terhadapAudit Delay

Ukuran KAP menentukan kualitas auditor, dengan berafiliasinya ke dalam

The Big Four, auditor dituntut untuk menyelesaikan auditnya dengan waktu yang singkat karena dianggap lebih berpengalaman dibanding non big four. Kantor akuntan publik the big four umumnya mempunyai sumber daya yang lebih besar sehingga dapat melakukan audit lebih cepat dan efisien. Hal ini membuktikan pendapat bahwa perusahaan yang diaudit oleh kantor akuntan publik the big four

yang diaudit oleh KAP yang berafiliasi dengan the big fourakan semakin singkat waktu penyelesaian auditnya.

3.2 Hipotesis Penelitian

Sinkron dengan latar belakang, perumusan masalah, tujuan penelitian, landasan teori dan kerangka konseptual, maka dirumuskan hipotesis penelitian sebagai berikut:

1. Ukuran perusahaan, kompleksitas operasi perusahaan, laba rugi perusahaan, dan solvabilitas berpengaruh terhadap audit delay baik secara simultan dan parsial pada perusahaan manufaktur di Bursa Efek Indonesia.

2. Ukuran KAP dapat memoderasi hubungan ukuran perusahaan, kompleksitas operasi perusahaan, laba rugi perusahaan, dan solvabilitas denganaudit delay

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah kausal yang bertujuan untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain. Penelitian ini dilakukan untuk menganalisis pengaruh ukuran perusahaan, kompleksitas ukuran perusahaan, laba rugi perusahaan, dan solvabilitas terhadap

audit delaydengan ukuran KAP sebagai variabel moderasi. 4.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010 sampai dengan 2013 dengan mengakses situs resmi www.idx.co.id. Waktu penelitian direncanakan dilakukan mulai dari bulan Maret 2015 sampai dengan bulan Agustus 2016.

4.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010 sampai dengan 2013 yang terdiri dari sektor industri dasar dan kimia, sektor aneka industri, dan sektor industri barang dan konsumsi yang diperoleh melalui website www.idx.co.id. Adapun jumlah populasi seluruh perusahaan manufaktur yang terdaftar di BEI hingga tahun 2013 ada sebanyak 139 perusahaan.

Pada penelitian ini, metode pengambilan sampel yang digunakan adalah

diasumsikan dari jumlah populasi. Penentuan jumlah sampel dilakukan dengan cara perhitungan statistik yaitu dengan menggunakan rumus slovin. Rumus Slovin digunakan untuk menentukan ukuran sampel dari populasi yang telah diketahui jumlahnya yaitu sebanyak 139 perusahaan. Untuk tingkat presisi yang ditetapkan dalam penentuan sampel adalah 5%. Rumus Slovin yaitu:

N

=

N 1 + Ne2 Keterangan:

n : jumlah sampel N : jumlah populasi

e : kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang dapat ditolerir kemudian dikudratkan

sehingga diperoleh jumlah sampel:

N =

N 1 + Ne2

N =

139 1 + (139 x 5%2)

N = 103,15

N = 103 perusahaan

setelah diperoleh jumlah sampel 103 perusahaan, maka nama-nama perusahaan diambil secara acak dengan menggunakan tekniksimple random sampling.

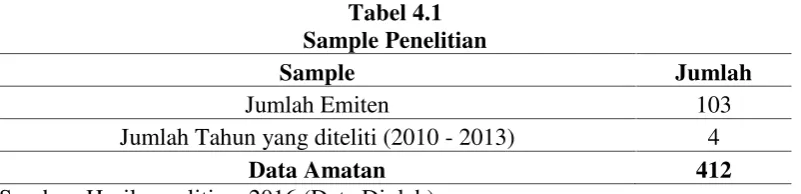

Tabel 4.1 Sample Penelitian

Sample Jumlah

Jumlah Emiten 103

Jumlah Tahun yang diteliti (2010 - 2013) 4

Data Amatan 412

Sumber: Hasil penelitian, 2016 (Data Diolah)

4.4 Metode Pengumpulan Data

Metode pengumpulan data terdiri dari 2 (dua) yaitu data primer dan data sekunder. Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data laporan auditor independen dan laporan keuangan yang telah diaudit dari perusahaan – perusahaan yang terdaftar di Bursa Efek Indonesia yang di download dari website www.idx.co.id. Data yang digunakan merupakan data antarperusahaan (cross section)dan antarwaktu (time series).

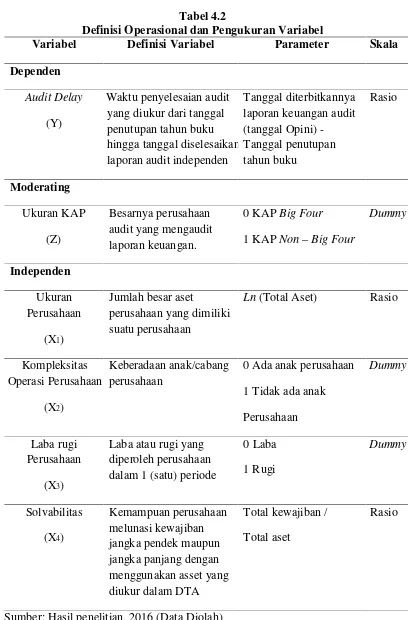

4.5 Definisi Operasional dan Pengukuran Variabel

Variabel- variabel yang digunakan dalam penelitian ini adalah: 1. Variabel dependen yaituaudit delay.

Audit delay adalah waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku hingga tanggal diselesaikan laporan auditor independen. Skala yang digunakan adalah skala rasio.

2. Variabel independen yang terdiri dari:

a. Ukuran perusahaan, menggambarkan seberapa besar aset perusahaan yang dimiliki suatu perusahaan. Ukuran perusahaan diukur dengan menggunakan rumus logaritma terhadap total aset, Skala rasio.

b. Kompleksitas operasi perusahaan, membandingkan keberadaan anak/cabang perusahaan yang diukur dengan menggunakan variabel

dummy,dimana kode 0 untuk perusahaan yang memiliki anak/cabang, dan kode 1 untuk perusahaan yang tidak memiliki anak/cabang. Skala yang digunakan adalah skaladummy.

c. Laba rugi perusahaan, adalah menggambarkan laba atau rugi yang diperoleh perusahaan dalam 1 periode yang diukur dengan menggunakan variabeldummy,dimana kode 0 untuk perusahaan yang memperoleh laba, dan kode 1 untuk perusahaan yang memperoleh rugi. Skala yang digunakan adalah skaladummy.

d. Solvabilitas, yaitu kemampuan perusahaan dalam melunasi kewajiban jangka pendek maupun jangka panjang dengan menggunakan aset yang diukur dalam DTA

DTA =

Total Kewajiban

x 100% Total aset

Skala yang digunakan adalah skala rasio.

3. Variabel moderating dalam penelitian ini adalah ukuran KAP, yaitu besarnya perusahaan audit yang melaksanakan pengauditan laporan keuangan berdasarkan berafiliasi atau tidaknya KAP tersebut dengan the big four.

4.6 Metode Analisis Data 4.6.1 Uji Asumsi Klasik

Pengujian asumsi klasik yang dilakukan meliputi uji normalitas, multikolinearitas, uji heterokedastisitas, dan uji autokorelasi.

4.6.1.1 Uji Normalitas

Uji normalitas dilakukan untuk menentukan apakah data berdistribusi normal atau tidak. Uji normalitas dapat dilakukan dengan menggunakan rasio skewness dan rasio kurtosis. Rasio skewness adalah nilai skewness dibagi dengan standard error skewness, sedangkan rasio kurtosis adalah nilai kurtosis dibagi dengan standard error kurtosis. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.

Untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Pada prinsipnya, normalitas dapat dideteksi dengan melihat histogram dari residualnya. Namun demikian, hanya dengan melihat histogram dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode lainnya yaitu dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Jika distribusi data residual normal, data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya, dan sebaliknya.

1) apabila nilai signifikansi (nilai probabilitas) < 0,05 secara statistik maka data terdistibusi tidak normal,

2) apabila nilai signifikansi (nilai probabilitas) > 0,05 secara statistik maka data terdistribusi normal.

4.6.1.2 Uji Multikolinearitas

Multikolinieritas dikemukakan pertama kali oleh Ragner Frish yang mana menyatakan bahwa multikolinier adalah adanya lebih dari satu hubungan linier yang sempurna. Menurut Frish apabila terjadi multikolinier apalagi kolinier sempurna (koefisien korelasi antarvariabel bebas = 1), maka koefisien regresi dari variabel bebas tidak ditentukan dan standar errornya tidak terhingga (Suharyadi dan Purwanto, 2009).

Model regresi yang baik adalah apabila model regresi tersebut tidak memiliki masalah multikolinearitas. Pada SPSS, uji Multikolinieritas dilihat dari nilai VIF untuk masing- masing variabel dengan menggunakan Tolerance and Value Inflation Factor. Apabila nilai VIF lebih besar dari 10 maka diindikasikan model tersebut memiliki multikolinieritas, dan sebaliknya.

4.6.1.3 Uji Heterokedastisitas

suatu model terbebas dari masalah heterokedastisitas atau tidak. Salah satu uji heterokedastisitas yang dapat diaplikasikan dengan software SPSS adalah uji glejser, yaitu dengan melihat nilai sig seluruh variabel bebas. Apabila nilai sig lebih besar dari nilai alpha (α) yaitu 5% maka model bebas dari heterokedastisitas,

dan sebaliknya.

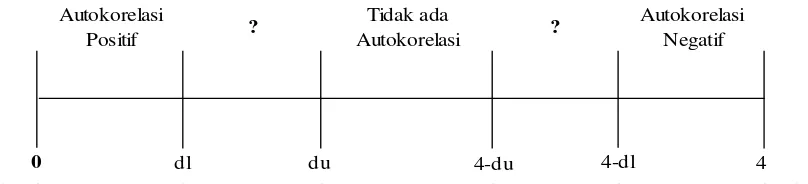

4.6.1.4 Uji Autokorelasi

Uji autokorelasi merupakan pengujian asumsi dalam regresi dimana variabel dependen tidak berkorelasi dengan dirinya sendiri. Maksud korelasi dengan diri sendiri adalah bahwa nilai dari variabel dependen tidak berhubungan dengan nilai variabel itu sendiri, baik nilai variabel sebelumnya atau nilai periode sesudahnya (Ghozali, 2013). Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

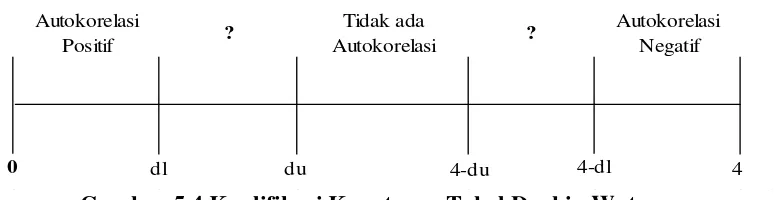

Pengujian untuk mengetahui masalah autokorelasi depat digunakan dengan metode Durbin Watson. Adapun klasifikasi keputusan tabel Durbin Watson sebagai berikut:

Autokorelasi

Positif ?

Tidak ada

Autokorelasi ?

Autokorelasi Negatif

0 dl du 4-du 4-dl 4

Gambar 4.1 Kualifikasi Keputusan Tabel Durbin Watson

4.6.2 Statistik Deskriptif

menggunakan skala rasio, yaitu solvabilitas, ukuran perusahaan, dan audit delay. Sedangkan untuk variabel dengan skala dummy, yaitu laba rugi perusahaan, kompleksitas operasi perusahaan, dan ukuran KAP.

4.6.3 Model Analisis Data

Model analisis data yang digunakan dalam penelitian ini adalah regresi berganda. Penelitian ini ingin melihat faktor-faktor apa saja yang mempengaruhi

audit delaydengan melakukan pengujian terhadap hipotesis dengan menggunakan program SPSS, kemudian dijelaskan secara deskriptif. Adapun model regresi berganda yang dipakai uji residual yaitu dengan meregresikan antara variabel bebas dengan variabel moderatingnya dan dihitung nilai residualnya kemudian diambil nilai absolutnya lalu diregresikan antara variabel terikat terhadap absolut residual, sebagai berikut:

1. Uji Hipotesis 1

Y = a + b1X1+ b2X2+ b3X3+ b4X4+ԑ

2. Uji Hipotesis 2

Z = a + b1X1+ b2X2+ b3X3+ b4X4+ԑ

ǀ Eǀ = a + b1Y

dimana:

Y =Audit Delay

a = Konstanta

b1-b5 = Koefisien Regresi X1 = Ukuran Perusahaan

X2 = Kompleksitas Operasi Perusahaan

X3 = Laba rugi Perusahaan

X4 = Solvabilitas

4.6.4 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan uji koefisien determinasi, uji secara simultan dan uji secara parsial.

Adapun untuk uji hipotesis sebagai berikut:

Ho : Ukuran perusahaan, kompleksitas operasi perusahaan, laba rugi perusahaan

dan solvabilitas tidak berpengaruh terhadapaudit delay.

Ha : Ukuran perusahaan, kompleksitas operasi perusahaan, laba rugi perusahaan

dan solvabilitas berpengaruh terhadapaudit delay.

4.6.4.1 Pengujian Koefisien Determinasi (R2)

4.6.4.2 Pengujian Secara Simultan (Uji Statistik F)

Pengujian secara simultan atau uji-F digunakan untuk melihat pengaruh variabel independen terhadap variabel dependen secara simultan (bersama-sama). Adapun dasar pengambilan kesimpulan uji simultan (uji-F) adalah:

1. Jika nilai signifikansi > α yaitu 5%, maka secara simultan Ho diterima atau menolak Ha.

2. Jika nilai signifikansi < α yaitu 5%, maka secara simultan Ho ditolak atau menerima Ha.

4.6.4.3 Pengujian Secara Parsial

Pengujian secara parsial atau uji-t digunakan untuk melihat pengaruh variabel independen terhadap variabel dependen secara parsial.

Adapun dasar pengambilan kesimpulan uji parsial (uji-t) adalah:

1. Jika nilai signifikansi > α yaitu 5%, maka secara simultan Ho diterima atau menolak Ha.

2. Jika nilai signifikansi < α yaitu 5%, maka secara simultan Ho ditolak atau menerima Ha.

4.6.4.4 Uji Variabel Moderating

Pengujian ini dilakukan untuk melihat apakah ukuran KAP suatu variabel moderating, dengan menggunakan metode uji residual. Uji residual yaitu dengan meregresikan antara variabel bebas dengan variabel moderatingnya dan dihitung nilai residualnya kemudian diambil nilai absolutnya lalu diregresikan antara variabel terikat terhadap absolut residual.

1. Jika nilai signifikansi > α yaitu 5%, maka secara simultan Ho diterima atau menolak Ha.

2. Jika nilai signifikansi < α yaitu 5%, maka secara simultan Ho ditolak atau menerima Ha.

dimana:

Ho : Ukuran KAP tidak memoderasi ukuran perusahaan, kompleksitas operasi perusahaan, laba rugi perusahaan dan solvabilitas tidak berpengaruh terhadapaudit delay.

Ha : Ukuran KAP memoderasi ukuran perusahaan, kompleksitas operasi perusahaan, laba rugi perusahaan dan solvabilitas berpengaruh terhadap

BAB V

HASIL DAN PEMBAHASAN 5.1 Hasil Penelitian

5.1.1 Uji Asumsi Klasik

Pengujian asumsi klasik yang dilakukan meliputi uji normalitas, multikolinearitas, uji heterokedastisitas, dan uji autokorelasi.

5.1.1.1 Uji Normalitas

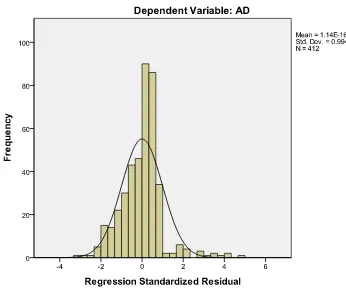

Pengujian normalitas dapat dilakukan berdasarkan analisis grafik dan analisis statistik. Hasil pengujian normalitas yang terbentuk dari grafik histogram ditunjukkan pada Gambar sebagai berikut :

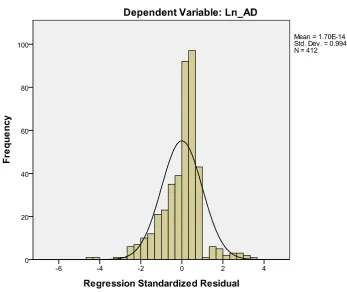

Berdasarkan Gambar 5.1., dapat dilihat bahwa histogram menunjukkan pola terdistribusi tidak normal. Hal ini dapat dilihat dari pola kurva yang sedikit menceng ke kanan, dan dapat disimpulkan bahwa grafik histogramnya menunjukkan pola terdistribusi tidak normal. Hal ini menunjukkan bahwa model regresi belum memenuhi asumsi normalitas. Setelah dilakukan transformasi data (LnX), hasil data penelitian dapat dilihat sebagai berikut :

Gambar 5.2. Histogram Normalitas Data Setelah Transformasi Sumber : Hasil Penelitian, 2016 (Data Diolah)

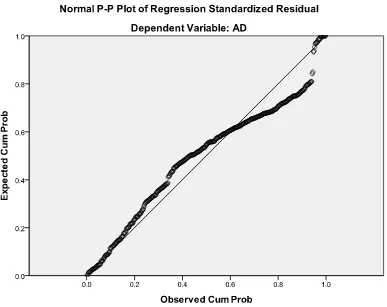

Metode lain yang digunakan untuk menguji normalitas adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Hasil normal probability plot dalam penelitian dapat dilihat pada Gambar 5.3 berikut :

Gambar 5.3. GrafikNormal Probability Plots

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Pada Gambar 5.3. grafik normal probability plot, titik – titik menyebar disekitar garis normal dan mengikuti arah garis diagonal dan hal ini menunjukkan bahwa data terdistribusi secara normal.

3) apabila nilai signifikansi (nilai probabilitas) < 0,05 secara statistik maka data terdistibusi tidak normal,

4) apabila nilai signifikansi (nilai probabilitas) > 0,05 secara statistik maka data terdistribusi normal

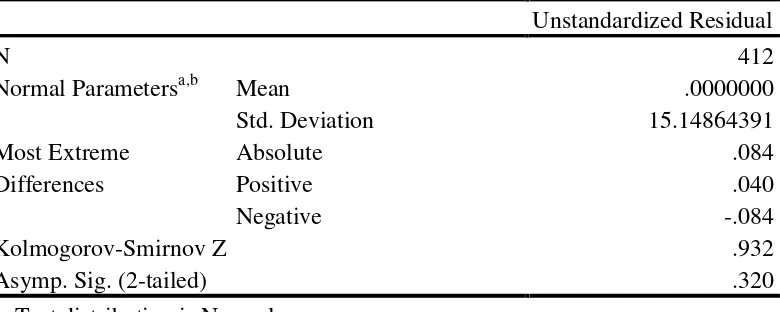

Hasil ujiKolmogrov–Smirnovdilihat pada Tabel 5.5. sebagai berikut :

Tabel 5.1. UjiKolmogorov-Smirnov

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Hasil pengujian pada Tabel 5.1. menunjukkan bahwa nilai kolmogrov – smirnov

sebesar 0,932 dan tingkat signifikan pada 0,320. Hal ini menunjukkan data terdistribusi normal dikarenakan nilai signifikansi (nilai probabilitas) > 0,05 secara statistik.

5.1.1.2 Uji Multikolinearitas

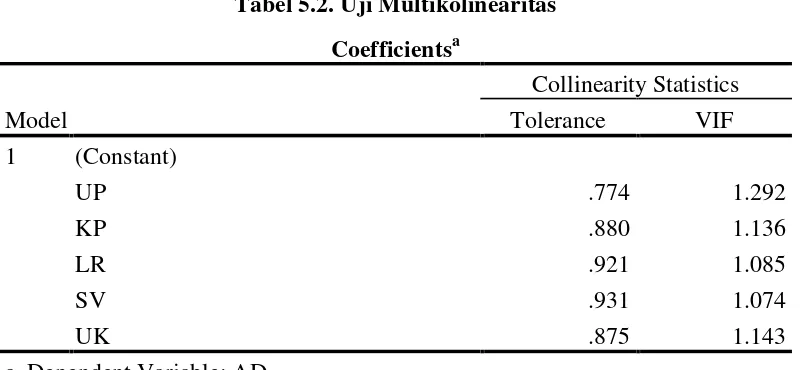

Hasil yang ditunjukkan dalam output SPSS dari variabel independen yang digunakan dilihat pada Tabel 5.2. sebagai berikut :

Tabel 5.2. Uji Multikolinearitas

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Hasil dari uji VIF pada Tabel 5.2. menunjukkan bahwa pada semua variabel independen tidak terjadi multikolinearitas. Hal ini dikarenakan nilai VIF < 10 dan

tolerance> 0,1.

5.1.1.3 Uji Heterokedastisitas

alpha (α) yaitu 5% maka model bebas dari heterokedastisitas, dan sebaliknya.

Hasil pengujian menggunakan ujiGlejserdapat dilihat pada Tabel 5.3. : Tabel 5.3. UjiGlejser

1 (Constant) 81.407 7.103 11.462 .000

UP -.399 .452 -.049 -.884 .377

KP 3.715 1.730 .112 2.148 .062

LR 1.292 2.083 .032 .620 .535

SV -.013 .014 -.047 -.917 .360

UK 1.684 1.634 .054 1.030 .303

a. Dependent Variable: AD

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Hasil tampilan output SPSS dengan jelas menunjukkan bahwa tidak ada satupun variabel independen yang signifikan secara statistik mempengaruhi variabel dependen. Hal ini terlihat dari probabilitas signifikannya diatas tingkat kepercayaan 5%. Jadi, dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas.

5.1.1.4 Uji Autokorelasi

Pengujian untuk mengetahui masalah autokorelasi depat digunakan dengan metode Durbin Watson. Adapun klasifikasi keputusan tabel Durbin Watson sebagai berikut:

Gambar 5.4 Kualifikasi Keputusan Tabel Durbin Watson Hasil pengujian autokorelasi dapat dilihat dari Tabel 5.12. berikut :

Tabel 5.4 Uji Autokorelasi

Model Durbin-Watson

1 2.007

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil uji Durbin – Watson menunjukkan nilai 2,007, sedangkan dalam tabel DW untuk “k” = 5 dan N = 412, besar DW-tabel : dl (batas

luar) = 1,81824 dan du (batas dalam) = 1,85763, 4 – du = 2,14237. Oleh karena nilai DW 2,007 lebih besar du dan DW lebih kecil dari 4 –du, maka disimpulkan dalam data penelitian tidak terjadi autokorelasi.

5.1.2 Statistik Deskriptif

KAP. Berdasarkan data yang dianalisis yang diperoleh dari laporan keuangan (2010–2013) dengan jumlah data sebesar 412, maka dapat dilihat nilai minimum, maksimum,mean¸danstandar deviation dari masing– masing variabel penelitian pada Tabel 5.5. sebagai berikut :

Tabel 5.5 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

UP 412 9.27 22.21 14.2035 1.89253

SV 412 .20 608.13 57.3878 55.92167

AD 412 31.00 149.00 77.3762 15.35585

Valid N (listwise) 412

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Variabel UP memiliki nilai minimum sebesar 9,27 yang dialami oleh Alam Karya Unggul Tbk pada tahun 2012. Hal ini menunjukkan aset perusahaan tersebut sangat rendah pada tahun 2012. Nilai maksimum sebesar 22,21 dialami oleh Mayora Indah Tbk pada tahun 2011. Rata – rata UP selama periode pengamatan (2010 – 2013) sebesar 14,2035 dengan standar deviation (SD) sebesar 1,89253. Adapun jumlah sample yang berada di bawah nilai rata-rata yaitu 14,2035 sebanyak 230 atau 56% dari total sampel dan yang berada di atas rata-rata sebanyak 182 atau 44% dari total sample.

Variabel AD memiliki nilai minimum sebesar 31,00 yang dialami oleh Sekar Laut Tbk pada tahun 2010. Hal ini menunjukkan perusahaan tersebut paling cepat menyampaikan laporan keuangan selama 31 hari, sedangkan perusahaan yang terlambat meyampaikan laporan keuangan yaitu Polychem Indonesia Tahun 2012 yaitu dilihat dari nilai maksimum AD sebesar 149 (149 hari). Rata – rata

audit delay selama periode pengamatan (2010 – 2013) sebesar 77,3762, masih dibawah 90 hari waktu penyampaian laporan keuangan terhitung sejak tanggal 31 Desember. Nilaistandar deviation(SD) sebesar 15,35585. Adapun jumlah sample yang berada di bawah nilai rata-rata yaitu 77,3762 sebanyak 174 atau 42% dari total sampel dan yang berada di atas rata-rata sebanyak 238 atau 58% dari total sample.

Variabel KP memiliki nilai minimum sebesar 0 sedangkan nilai maksimumnya 1. Ini dikarenakan skala yang digunakan untuk mengukur kompleksitas operasi perusahaan adalah skala nominal. Perusahaan yang memiliki anak perusahaan diberi angka 0 dan perusahaan yang tidak memiliki anak perusahaan diberi angka 1. Adapun jumlah sample yang diberi angka nol, atau memiliki anak perusahaan sebanyak 284 atau 69% dari total sampel dan sebaliknya, sample yang diberi angka 1, atau tidak memiliki anak perusahaan sebanyak 128 atau 31% dari total sampel sejumlah 412 sampel.

dan sebaliknya, sample yang diberi angka 1, atau perusahaan yang rugi sebanyak 70 atau 17% dari total sampel sejumlah 412 sampel.

Variabel UK memiliki nilai minimum sebesar 0 sedangkan nilai maksimumnya 1. Ini dikarenakan skala yang digunakan untuk mengukur ukuran KAP adalah skala nominal. Perusahaan yang diaudit oleh KAP Big Four diberi angka 0 dan perusahaan yang diaudit oleh KAP non-Big Four diberi angka 1. Adapun jumlah sample yang diberi angka nol, atau perusahaan yang diaudit oleh KAP Big Four sebanyak 168 atau 41% dari total sampel dan sebaliknya, sample yang diberi angka 1, atau perusahaan yang diaudit oleh KAP Non-Big Four

sebanyak 244 atau 59% dari total sampel sejumlah 412 sampel. 5.1.3 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan uji koefisien determinasi, uji secara simultan dan uji secara parsial.

5.1.3.1 Pengujian Koefisien Determinasi (R2)

Pengujian koefisien determinasi digunakan untuk melihat kekuatan variabel bebas menjelaskan variabel tidak bebas (Ghozali, 2006). Koefisien determinasi digunakan untuk mengukur persentase variasi variabel dependen yang dijelaskan oleh semua variabel independen. Nilai koefisien determinasi terletak antara 0 dan 1 (0 < R2 < 1), dimana semakin tinggi nilai R2 suatu regresi atau semakin mendekati 1, maka hasil regresi tersebut semakin baik. Hal ini berarti variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel terikat.

Tabel 5.6. Uji Koefisien Determinasi (R2)

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .495a .245 .213 15.24474

a. Predictors: (Constant), SV, KP, LR, UP b. Dependent Variable: AD

Sumber: Hasil Penelitian, 2016 (Data diolah)

Dilihat dari Tabel 5.6. diatas, menunjukkan bahwa nilai R sebesar 0,495 yang berarti korelasi atau hubungan antara variabel dependen (audit delay) dengan variabel independen (ukuran perusahaan, kompleksitas operasi perusahaan, laba rugi perusahaan, dan solvabilitas) cukup lemah. Hal ini dikarenakan nilai R < 50% (0,5). Nilai koefisien determinasi (R Square) sebesar 0,245 atau 24,5%, hal ini berarti hanya 24,5% pengaruh variabel independen (ukuran perusahaan, kompleksitas operasi perusahaan, laba rugi perusahaan, dan solvabilitas) terhadap variabel dependen (audit delay), sedangkan sisanya 75,5% dijelaskan oleh variabel lain yang tidak diteliti pada penelitian ini. Pada regresi berganda, penggunaan koefisien determinasi disesuaikan (adjusted R Square) lebih baik dalam melihat seberapa baik model regresi dibandingkan dengan koefisien determinasi. Hal ini disebabkan oleh koefisien determinasi disesuaikan merupakan hasil penyesuaian koefisien determinasi terhadap tingkat kebebasan dari persamaan prediksi, dan untuk melindungi dari kenaikan bias atau kesalahan karena kenaikan jumlah variabel independen dan kenaikan dari jumlah sampel. Hasil pengujian menunjukkan nilai koefisien determinasi disesuaikan (Adjusted R Square) sebesar 0,213 atau 21,3%. Hal ini berarti 21,3% pengaruh audit delay

solvabilitas. Sedangkan sisanya sebesar 78,7% dijelaskan oleh variabel lain yang tidak diteliti pada penelitian ini.

5.1.3.2 Pengujian Secara Simultan (Uji Statistik F)

Pengujian secara simultan atau uji-F digunakan untuk melihat pengaruh variabel independen terhadap variabel dependen secara simultan (bersama-sama).

Adapun dasar pengambilan kesimpulan uji simultan (uji-F) adalah:

3. Jika nilai signifikansi > α yaitu 5%, maka secara simultan Ho diterima atau menolak Ha.

4. Jika nilai signifikansi < α yaitu 5%, maka secara simultan Ho ditolak atau menerima Ha.

Berdasarkan hasil output SPSS tampak bahwa pengaruh secara bersama – sama empat variabel independen (ukuran perusahaan, kompleksitas operasi perusahaan, laba rugi perusahaan, dan solvabilitas) terhadap dependen (audit delay) seperti ditunjukkan pada Tabel 5.7 :

Tabel 5.7 Uji Simultan (Uji F) ANOVAb

Model Sum of

Squares

df Mean Square F Sig.

1 Regression 2327.025 4 581.756 2.503 .042a

Residual 94587.662 407 232.402

Total 96914.687 411

a. Predictors: (Constant), SV, KP, LR, UP b. Dependent Variable: AD

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Rugi Perusahaan (LR), dan Solvabilitas (SV) secara simultan berpengaruh terhadapAudit Delay(AD).

5.1.3.3 Pengujian Secara Parsial (Uji Statistik t)

Pengujian secara parsial atau uji-t digunakan untuk melihat pengaruh variabel independen terhadap variabel dependen secara parsial.

Adapun dasar pengambilan kesimpulan uji parsial (uji-t) adalah:

3. Jika nilai signifikansi > α yaitu 5%, maka secara simultan Ho diterima atau menolak Ha.

1. Jika nilai signifikansi < α yaitu 5%, maka secara simultan Ho ditolak atau menerima Ha.

Berdasarkan hasil uji statistik t tampak secara parsial pengaruh empat variabel independen (ukuran perusahaan, kompleksitas operasi perusahaan, laba rugi perusahaan, dan solvabilitas) terhadap dependen (audit delay) seperti ditunjukkan pada Tabel 5.8. sebagai berikut :

Tabel 5.8 Uji Parsial (Uji t) Coefficientsa

1 (Constant) 84.607 6.388 13.244 .000

UP -.555 .425 -.068 -1.304 .193

KP 3.688 1.730 .111 2.133 .034

LR 1.169 2.080 .029 .562 .574

SV -.012 .014 -.044 -.866 .387

a. Dependent Variable: AD

Sumber: Hasil Penelitian, 2016 (Data Diolah)

AD = 84,607–0,555UP + 3,688KP + 1,169LR–0,012SV

Dari hasil analisis regresi linear berganda dengan program SPSS seperti pada Tabel 5.8, maka dapat disimpulkan sebagai berikut :

a. Konstanta sebesar 84,607 menyatakan bahwa jika variabel independen dianggap konstan, maka nilai AD sebesar 84,607.

b. Variabel UP mempunyai nilai koefisien regresi sebesar -0,555. Koefisien bertanda negatif berarti setiap peningkatan UP sebesar 1 akan mengakibatkan penurunan AD sebesar 0,555 (dengan catatan variabel independen lainnya konstan). Nilai signifikansi variabel UP diperoleh sebesar 0,193 dan diatas 5% (0,05), maka dapat disimpulkan bahwa UP berpengaruh negatif tidak signifikan terhadap variabel AD.

c. Variabel KP mempunyai nilai koefisien regresi sebesar 3,688. Koefisien bertanda positif, berarti setiap peningkatan KP sebesar 1 akan mengakibatkan peningkatan AD sebesar 3,688 (dengan catatan variabel independen lainnya konstan). Nilai signifikansi variabel KP diperoleh sebesar 0.034 dan dibawah 5% (0,05), maka dapat disimpulkan bahwa KP berpengaruh positif dan signifikan terhadap variabel AD.

e. Variabel SV mempunyai nilai koefisien regresi sebesar -0,012. Koefisien bertanda negatif berarti setiap peningkatan SV sebesar 1 akan mengakibatkan penurunan AD sebesar 0,012 (dengan catatan variabel independen lainnya konstan). Nilai signifikansi variabel SV diperoleh sebesar 0,387 dan diatas 5% (0,05), maka dapat disimpulkan bahwa SV berpengaruh negatif tidak signifikan terhadap variabel AD.

5.1.3.4 Uji Variabel Moderating

Pengujian ini menggunakan metode uji residual, yaitu dengan meregresikan antara variabel bebas dengan variabel moderatingnya dan dihitung nilai residualnya kemudian diambil nilai absolutnya lalu diregresikan antara variabel terikat terhadap absolut residual.

Adapun dasar pengambilan kesimpulan adalah sebagai berikut:

3. Jika nilai signifikansi > α yaitu 5%, maka secara simultan Ho diterima atau menolak Ha.

4. Jika nilai signifikansi < α yaitu 5%, maka secara simultan Ho ditolak atau menerima Ha.

Tabel 5.9 Uji Variabel Independen Terhadap VariabelModerating

1 (Constant) 1.900 .194 9.807 .000

UP -.093 .013 -.356 -7.177 .000

KP -.016 .052 -.015 -.307 .759

LR -.073 .063 -.056 -1.155 .249

SV .030 .050 .049 1.027 .305

a. Dependent Variable: UK

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Dari hasil analisis regresi linear berganda dengan program SPSS seperti pada Tabel 5.9, persamaan regresi linear yang terbentuk adalah :

UK = 1,900–0,093UP–0,016KP–0,073LR + 0,030SV

Dari persamaan tersebut, dapat disimpulkan bahwa variabel UP berpengaruh negatif signifikan terhadap variabel moderating (UK). Variabel independen KP dan LR berpengaruh negatif tidak signifikan, serta variabel SV berengaruh positif tidka signifikan terhadap variabel moderating (UK) karena angka signifikansi yang lebih besar dari 0,05.

Tabel 5.10 Uji VariabelModeratingTerhadap Variabel Dependen

1 (Constant) .487 .046 10.627 .000

AD -.001 .001 -.071 -1.436 .152

a. Dependent Variable: ABS_RES

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Dari hasil analisis regresi linear berganda dengan program SPSS seperti pada Tabel 5.10 , persamaan regresi linear yang terbentuk adalah sebagai berikut :

│E│=0,487–0,001AD

Berdasarkan hasil uji statistik yang dilakukan diketahui bahwa nilai AD tidak signifikan sebesar 0,152 > 0,05. Sehingga, dapat disimpulkan bahwa variabel Ukuran KAP (UK) bukan merupakan variabel moderating hubungan antara UP, KP, LR, dan SV terhadap AD.

5.2 Pembahasan Hasil Penelitian

5.2.1. Pengaruh Ukuran Perusahaan, Kompleksitas operasi perusahaan, Laba Rugi Perusahaan, dan Solvabilitas terhadapAudit Delay

Berdasarkan hasil penelitian yang telah dilakukan, diperoleh bahwa secara simultan variabel ukuran perusahaan, kompleksitas operasi perusahaan, laba rugi perusahaan dan solvabilitas berpengaruh signifikan terhadap audit delay. Secara parsial, dapat dijelaskan sebagai berikut:

a. Pengaruh ukuran perusahaan terhadapaudit delay

0,555 (dengan catatan variabel independen lainnya konstan). Nilai signifikansi variabel ukuran perusahaan diperoleh sebesar 0,193 dan diatas 5% (0,05), maka dapat disimpulkan bahwa ukuran perusahaan berpengaruh negatif tidak signifikan terhadap variabel audit delay. Artinya, besar kecilnya total aset yang dimiliki perusahaan tersebut tidak berdampak signifikan terhadap waktu penyelesaian audit. Perusahaan dengan total aset besar belum tentu akan mengalami audit delay yang lama, karena cenderung memiliki system pengendalian internal yang lebih kuat yang dapat meminimalkan tingkat kesalahan dalam penyusunan laporan keuangan sehingga mempermudah auditor dalam melakukan pekerjaannya. Selain itu, perusahaan ini akan lebih mengutamakan ketepatan dalam publikasi laporan keuangan ke bursa efek karena diawasi oleh Badan Pengawas Pasar Modal dalam publikasi laporan keuangan nya. Hasil penelitian sejalan dengan penelitian Khasharmeh dan AlJifri (2010), serta Iskandar dan Trisnawati (2010), dimana hasil penelitian menunjukkan ukuran perusahaan tidak memiliki pengaruh terhadap audit delay. Akan tetapi, bertentangan dengan penelitian yang dilakukan Kartika (2009) sebagai peneliti yang direplika. Perbedaan ini diduga karena adanya perbedaan periode penelitian dan yang menjadi objek penelitian. Hasil penelitian ini juga bertentangan dengan penelitian yang dilakukan oleh Puspitasari dan Anggraini (2010), serta Kennedy (2012) yang menunjukkan bahwa ukuran perusahaan berpengaruh terhadapaudit delay. b. Pengaruh kompleksitas operasi perusahaan terhadapaudit delay

kompleksitas operasi perusahaan sebesar 1 akan mengakibatkan peningkatan

audit delay sebesar 3,688 (dengan catatan variabel independen lainnya konstan). Nilai signifikansi variabel kompleksitas operasi perusahaan diperoleh sebesar 0.034 dan dibawah 5% (0,05), maka dapat disimpulkan bahwa kompleksitas operasi perusahaan berpengaruh positif dan signifikan terhadap variabelaudit delay.Artinya semakin banyak anak perusahaan yang dimilikinya maka akan semakin lama jangka waktu penyelesaian audit. Sebagaimana dikemukakan ce-Ahmad dalam penelitian Angruningrum dan Wirakusuma (2013), jumlah anak yang dimiliki perusahaan mencerminkan bahwa perusahaan memiliki unit operasi yang lebih banyak yang harus diperiksa dalam setiap transaksi dan catatan yang menyertainya, sehingga auditor memerlukan waktu lebih lama untuk melakukan pekerjaan auditnya. Hasil penelitian sejalan dengan penelitian Ayemer dan Elizah (2015), dimana hasil penelitian menunjukkan bahwa kompleksitas operasi perusahaan memiliki pengaruh terhadap audit delay. Akan tetapi, bertentangan dengan penelitian yang dilakukan oleh Angruningrum dan Wirakusuma (2013) yang menunjukkan bahwa kompleksitas operasi perusahaan tidak memiliki pengaruh terhadapaudit delay.

c. Pengaruh laba rugi perusahaan terhadapaudit delay

5% (0,05), maka dapat disimpulkan bahwa laba rugi perusahaan berpengaruh positif tidak signifikan terhadap variabel audit delay. Artinya, laba atau rugi suatu perusahaan tersebut tidak berdampak signifikan terhadap waktu penyelesaian audit. Hasil penelitian sejalan dengan penelitian Ayemer dan Elizah (2015), dimana hasil penelitian menunjukkan laba rugi perusahaan tidak memiliki pengaruh terhadap audit delay. Akan tetapi, bertentangan dengan penelitian yang dilakukan Kartika (2009) sebagai peneliti yang direplika. Perbedaan ini diduga karena adanya perbedaan periode penelitian dan yang menjadi objek penelitian. Hasil penelitian ini juga bertentangan dengan penelitian yang dilakukan oleh Iskandar dan Trisnawati (2010) serta Kartika (2009) yang menunjukkan bahwa laba rugi perusahaan berpengaruh terhadapaudit delay.

e. Pengaruh solvabilitas terhadapaudit delay

memaksa perusahaan untuk menyediakan laporan keuangan tahunan auditan secara lebih cepat. Akan tetapi, bertentangan dengan penelitian yang dilakukan oleh Ayaningsih dan Budiartha (2013) yang menunjukkan bahwa solvabilitas berpengaruh terhadapaudit delay.

5.2.2. Ukuran KAP dalam memoderasi pengaruh Ukuran Perusahaan, Kompleksitas Operasi Perusahaan, Laba Rugi Perusahaan, dan Solvabilitas terhadap Audit Delay

Berdasarkan hasil uji statistik yang dilakukan, diketahui bahwa nilaiaudit delay tidak signifikan sebesar 0,152 > 0,05. Sebuah variabel dikatakan variabel

moderating jika memiliki nilai signifikan lebih kecil dari 5% (0.05). Sehingga, dapat disimpulkan bahwa variabel ukuran KAP bukan merupakan variabel

BAB VI

KESIMPULAN DAN SARAN 6.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, dapat ditarik kesimpulan sesuai dengan rumusan masalah sebagai berikut:

1. Secara simultan variabel ukuran perusahaan, kompleksitas operasi perusahaan, laba rugi perusahaan dan solvabilitas berpengaruh signifikan terhadapaudit delay.

Sedangkan secara parsial, kesimpulan hasil penelitian adalah sebagai berikut: a. Ukuran perusahaan berpengaruh negatif tidak signifikan terhadap audit

delay. Hasil penelitian sejalan dengan penelitian Khasharmeh dan AlJifri (2010) serta Iskandar dan Trisnawati (2010), dimana hasil penelitian menunjukkan ukuran perusahaan tidak memiliki pengaruh terhadapaudit delay. Akan tetapi, bertentangan dengan penelitian yang dilakukan oleh Puspitasari dan Anggraini (2010), serta Kennedy (2012) yang menunjukkan bahwa ukuran perusahaan berpengaruh terhadap audit delay.

b. Kompleksitas operasi perusahaan berpengaruh positif signnifikan terhadap

c. Laba rugi perusahaan berpengaruh positif tidak signifikan terhadap audit delay. Hasil penelitian sejalan dengan penelitian Ayemer dan Elizah (2015), dimana hasil penelitian menunjukkan laba rugi perusahaan tidak memiliki pengaruh terhadap audit delay. Akan tetapi, bertentangan dengan penelitian yang dilakukan oleh Iskandar dan Trisnawati (2010) serta Kartika (2009) yang menunjukkan bahwa laba rugi perusahaan berpengaruh terhadapaudit delay.

d. Solvabilitas berpengaruh negatif tidak signifikan terhadap audit delay. Hasil penelitian sejalan dengan penelitian Wirakusuma dan Cindrawati (2009), dimana hasil penelitian menunjukkan solvabilitas tidak memiliki pengaruh terhadap audit delay. Akan tetapi, bertentangan dengan penelitian yang dilakukan oleh Ayaningsih dan Budiartha (2013) yang menunjukkan bahwa solvabilitas berpengaruh terhadapaudit delay. 2. Ukuran KAP tidak terbukti mampu memoderasi hubungan antara ukuran

perusahaan, kompleksitas operasi perusahaan, laba rugi perusahaan dan solvabilitas terhadapaudit delay.

6.2 Keterbatasan

Dalam penelitian terdapat beberapa keterbatasan yaitu :

1. Penelitian hanya terbatas pada perusahaan pada sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode amatan 2010 sampai dengan tahun 2013.

3. Dalam penelitian, variabel ukuran perusahaan, kompleksitas operasi perusahaan, laba rugi perusahaan dan solvabilitas, hanya mempengaruhiaudit delay sebesar 21,3%, yang artinya 78,7% faktor lain yang mempengaruhi

audit delaydi luar penelitian ini.

4. Dalam penelitian, ukuran KAP sebagai variabel moderating, tidak dapat memoderasi hubungan antara ukuran perusahaan, kompleksitas operasi perusahaan, laba rugi perusahaan dan solvabilitas, terhadap audit delay,

dilihat dari nilai signifikanya sebesar 0,152 yaitu lebih besar dari 0,05.

6.3 Saran

Berdasarkan kesimpulan, maka dapat diambil saran sebagai berikut : 1. Bagi penelitian selanjutnya, dapat menggunakan jenis sampel perusahaan

yang berbeda diluar sektor manufaktur seperti sektor perbankan dan lain-lain, dengan periode penelitian diperpanjang, sehingga dapat diketahui pengaruhnya terhadap perusahaan di sektor tertentu.

2. Bagi penelitian selanjutnya, agar menggunakan teknik pengambilan sample yang berbeda dalam melakukan penelitian yang sejenis, seperti cluster sampling,yaitu mengambil sample dari beberapa kelompok (sub sektor). Hal ini bertujuan agar masing-masing sub sektor dapat mewakili dalam penelitian. 3. Bagi penelitian selanjutnya, diharapkan menambahkan variabel independen misalnya komite audit, dewan komisaris Independen, sehingga peneliti dapat mengetahui faktor lain yang mempengaruhiaudit delay.