Analisis Faktor Internal Perusahaan Yang

Mempengaruhi

Audit Delay

(Studi pada Perusahaan Property dan Real Estate yang

Terdaftar di Bursa Efek Indonesia Tahun 2011-2015)

Beda Trifortuna Kopong Libu

a,*, Moni W Muskanan

ba,bUniversitas Nusa Cendana, Kupang, Indonesia *([email protected])

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh laba/rugi, kompleksitas operasi perusahaan, ukuran perusahaan, dan umur perusahaan terhadap audit delay pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2011-2015. Penelitian ini menggunakan pendekatan kuantitatif. Sampel dalam penelitian ini diperoleh dengan menggunakan metode

purposive sampling. Berdasarkan kriteria yang ditetapkan, didapatkan 6 perusahaan property dan real estate yang menjadi sampel dalam penelitian ini. Teknik analisis data yang digunakan adalah analisis regersi linear berganda. Hasil pengujian signifikansi parameter individual (uji t) menunjukkan bahwa variabel laba/rugi berpengaruh terhadap audit delay, sedangkan kompleksitas operasi perusahaan, ukuran perusahaan dan umur perusahaan tidak mempunyai pegaruh terhadap audit delay. Hasil pengujian signifikansi simultan (uji F) menunjukkan bahwa keempat variabel independen secara bersama-sama berpengaruh terhadap audit delay pada perusahaan property dan real estate

yang terdaftar di Bursa Efek Indonesia tahun 2011-2015

Kata kunci: kompleksitas operasi perusahaan, ukuran perusahaan, umur perusahaan,audit delay

PENDAHULUAN

Jumlah perusahaan go public

di Indonesia mengalami

perkembangan yang cukup signifikan.

Tercatat sampai tahun 2015

perusahaan yang terdaftar pada

Bursa Efek Indonesia yaitu sebanyak

525 perusahaan. Seiring pesatnya

perkembangan

perusahaan-perusahaan go public tersebut,

permintaan atas audit laporan

keuangan yang menjadi sumber

informasi bagi para pemakai laporan

keuangan juga semakin tinggi.

Masalah keterlambatan

penyampaian laporan keuangan

sering terjadi setiap tahunnya.

Persentasi keterlambatan laporan

keuangan emiten yang terdaftar di

BEI dari tahun 2011-2015 disajikan

Tabel 1. Jumlah emiten yang

terlambat menyampaikan laporan

auditan

No Tahun Jumlah Emiten yang Terlambat

Total Persentasi

1 2011 75 442 17%

2 2012 78 463 17%

3 2013 53 486 11%

4 2014 47 509 9%

5 2015 217 525 41%

Sumber: www.idx.co.id (data diolah)

Rentan waktu penyelesaian

pelaksanaan audit atas laporan

keuangan tahunan, diukur

berdasarkan lamanya hari yang

dibutuhkan untuk memperoleh

laporan auditor independen atas

audit laporan keuangan tahunan

perusahaan. Lamanya waktu

penyelesaian audit dihitung mulai

dari tanggal penutupan tahun buku

sampai dengan tanggal diterbitkannya

laporan audit disebut audit delay

(Dyer & McHugh dalam Sa’adah,

2013:2). Audit delay pada dasarnya

akan mengurangi kepercayaan

investor pada laporan keuangan

perusahaan. Semakin lama audit

delay mengindikasikan terdapat

banyak permasalahan dalam

perusahaan yang menyebabkan

auditor memutuskan untuk

memperpanjang masa auditnya.

Menurut Asthon dalam

Malinda (2015:4) menyatakan bahwa

faktor-faktor yang berasal dari

internal perusahaan yang

memengaruhi audit delay diantaranya

yaitu total pendapatan, tipe industri,

kompleksitas laporan keuangan,

kompleksitas data elektronik,

laba/rugi dilihat dari total aset, umur

perusahaan, pos-pos luar biasa,

laba/rugi, kompleksitas operasi

perusahaan dan juga ukuran

perusahaan. Sedangkan faktor yang

berasal dari eksternal perusahaan

yang memengaruhi audit delay yaitu

opini audit, reputasi auditor, dan

kualitas auditor.

Penelitian ini merupakan

pengembangan dari penelitian yang

dilakukan oleh Zulaikha (2016), yang

meneliti mengenai Analisis Faktor

Internal Perusahaan yang

Mempengaruhi Audit Delay pada

Perusahaan Pertambangan yang

Terdaftar di BEI. Variabel independen

yang diteliti kembali dalam penelitian

ini yaitu laba/rugi, ukuran

perusahaan, dan kompleksitas

operasi perusahaan. Penelitian ini

hanya meneliti faktor yang

berhubungan dengan internal

perusahaan, dikarenakan pada

praktiknya lamanya penyelesaian

audit dikarenakan masalah yang

timbul dari dalam perusahaan

sendiri. Hal ini berimplikasi pada

luasnya audit yang dilakukan auditor.

Pos-pos luar biasa tidak

(revisi 2015) tentang penyajian

laporan keuangan mengatur bahwa

entitas tidak diperkenankan

menyajikan pos-pos penghasilan dan

beban sebagai pos luar biasa dalam

laporan laba rugi komprehensif,

laporan laba rugi terpisah (jika

disajikan), atau catatan atas laporan

keuangan. Faktor internal lain yang

ditambahkan dalam penelitian ini

yaitu umur perusahaan dengan

pertimbangan saran dari penelitian

sebelumnya yaitu menambah variabel

independen.

METODE

Berdasarkan pendekatannya

penelitian ini merupakan penelitian

ex-post facto yaitu penelitian yang dilakukan untuk meneliti peristiwa

yang telah terjadi dan kemudian

merunut ke belakang untuk

mengetahui faktor-faktor yang dapat

menyebabkan timbulnya kejadian

tersebut. Jenis penelitian ini menurut

karakteristik masalahnya tergolong

sebagai penelitian kausal komparatif,

karena penelitian ini memiliki

karakteristik masalah berupa

hubungan sebab-akibat antara dua

variabel atau lebih. Berdasarkan jenis

data yang digunakan, penelitian ini

termasuk penelitian kuantitatif

karena menggunakan data berupa

angka-angka.

Sumber data dalam penelitian

ini berupa data sekunder. Menurut

Mudrajat dalam Sa’adah (2013) data

sekunder yaitu data yang

dikumpulkan oleh lembaga

pengumpul data dan dipublikasikan

kepada masyarakat pengguna data.

Data tersebut diperoleh dari

perusahaan yang tergolong

perusahaan property dan real estate

yang terdaftar di Bursa Efek

Indonesia. Variabel yang diteliti

tersedia dengan lengkap dalam

laporan keuangan tahun 2011-2015.

Variabel penelitian ini terdiri

dari dua kelompok utama, yaitu

variabel dependen dan variabel

independen. Berikut ini adalah

pengukuran masing-masing variabel

yang diajukan dalam penelitian ini

terdiri dari dua, yaitu variabel

dependen (terikat) yaitu variabel yang

dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas

(Sugiyono, 2013). Variabel dependen

disini adalah audit delay. Variabel independen (bebas) yaitu variabel

yang mempengaruhi atau yang

menjadi sebab perubahannya atau

timbulnya variabel dependen (terikat)

(Sugiyono, 2013). Variabel

independen dalam penelitian ini ada

empat, yaitu laba/rugi, kompleksitas

operasi perusahaan, ukuran

perusahaan, dan umur perusahaan.

Adapun populasi penelitian ini

yang diambil sebagaimana tertera

pada tabel 2 berikut:

Tabel 2. Sampel Penelitian

No Kode Nama Perusahaan

1 BIPP Bhuwanatala Indah

Permai Tbk

2 ELTY Bakrieland

Development Tbk

3 GPRA Perdana Gapuraprima

Tbk

4 KPIG MNC Land Tbk

5 LCGP Eureka Prima Jakarta

Tbk

6 MTSM Metro Realty Tbk

Metode pengumpulan data

menggunakan metode dokumentasi.

Metode dokumentasi dilakukan

dengan cara penyalinan dan

pengarsipan data-data dari

sumber-sumber yang tersedia yaitu data

sekunder yang dapat diperoleh dari

situs BEI www.idx.ac.id. Data

tersebut berupa laporan keuangan.

Selain itu, data sekunder lain yang

digunakan berupa jurnal, artikel, dan

literatur lainnya yang berkaitan

dengan penelitian.

Teknik analisis data

a). Statistik Deskriptif

Statistik deskriptif merupakan

proses transformasi data penelitian

dalam bentuk tabulasi sehingga

mudah dipahami dan

diinterpretasikan. Tabulasi

menyajikan ringkasan, pengaturan,

atau penyusunan data dalam bentuk

tabel numeric dan grafik (Malinda,

2015). Statistik deskriptif berfungsi

untuk mendeskripsikan atau

memberi gambaran terhadap obyek

yang diteliti melalui data sampel atau

populasi sebagaimana adanya, tanpa

melakukan analisis dan membuat

kesimpulan yang berlaku untuk

umum (Sugiyono, 2013). Metode

analisis data akan dilakukan dengan

bantuan program aplikasi komputer

SPSS. Berdasarkan data olahan SPSS

yang meliputi laba/rugi, kompleksitas

operasi perusahaan, ukuran

perusahaan, dan umur perusahaan

terhadap audit delay maka dapat diketahui nilai maksimum, nilai

minimum, rata-rata dan standar

deviasi (simpangan baku) dari setiap

variabel.

b

) Uji Asumsi KlasikUntuk menguji apakah model

regresi yang digunakan dalam

penelitian ini layak atau tidak untuk

digunakan maka perlu dilakukan uji

asumsi klasik. Uji asumsi klasik yang

digunakan adalah uji normalitas, uji

linearitas, uji heteroskedasitas, uji

multikolinearitas, dan uji

autokorelasi.

c). Uji Hipotesis

Analisis regresi ganda

digunakan untuk meramalkan

bagaimana keadaan (naik turunya)

variable dependen (kriterium), bila

sebagai faktor predikator

dimanipulasi (dinaik turunkan

nilainya) (Sugiyono, 2013). Persamaan

regresi linier berganda dapat

dirumuskan sebagai berikut:

Y=a+b1X1+b2X2+b3X3+b4X4

Keterangan:

Y

=variabel

dependen

yang diprediksi (audit

delay)

X1,X2,..X4 =variabel independen

(laba/rugi,

kompleksitas operasi

perusahaan, ukuran

perusahaan,

umur

perusahaan)

a

=nilai konstanta

b1,b2,…b4 =nilai koefisien regresi

- Uji Koefisien DetermininasiKoefisien determinasi ( )

Bertujuan untuk mengukur seberapa

jauh kemampuan model dalam

menerangkan variasi variabel

dependen (Ghozali, 2011). Nilai

koefiseien determinasi adalah antara

nol dan satu. Nilai yang kecil

berarti kemampuan variabel-variabel

independen dalam menjelaskan

variasi variabel dependen amat

terbatas. Nilai yang mendekati satu

berarti variabel-variabel independen

memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi

variasi variabel dependen. Bila

terdapat nilai adjusted bernilai

negatif, maka nilai adjusted

dianggap bernilai nol.

- Uji Signifikansi Parameter

Individual (Uji Statistik t)

Uji signifikansi parameter

individual (uji statistik t) bertujuan

untuk mengukur seberapa jauh

pengaruh satu variabel independen

secara individual dalam menerangkan

variasi variabel dependen (Ghozali,

2011). Uji ini dilakukan dengan cara

membandingkan nilai statistic t/t

hitung dengan titik kritis menurut

table/t table (5%). Kriteria yang

ditetapkan yaitu jika nilai t hitung>t

table (5%) maka secara parsial

variabel independen berpengaruh

terhadap variabel independen.

Sebaliknya jika nilai t hitung<t table

(5%) maka secara parsial variabel

independen tidak berpengaruh

terhadap variabel dependen.

- Uji Simultan (Uji Statistik F)

Uji statistik F pada dasarnya

menunjukkan apakah semua

variabel independen atau bebas yang

dimasukkan dalam model

mempunyai pengaruh secara

bersama-sama atau simultan

terhadap variabel dependen/terikat

(Ghozali, 2011:98). Uji ini dilakukan

dengan cara membandingkan nilai F

hasil perhitungan dengan nilai F

menurut table (5%). Bila nilai F

bersama-sama atau simultan

variabel independen berpengaruh

terhadap variabel dependen,

sedangkan jika nilai F hitung<F table

(5%) maka secara simultan variabel

independen tidak berpengaruh

terhadap variabel dependen.

HASIL DAN PEMBAHASAN

1. Gambaran Umum Objek Penelitian

Bursa Efek Indonesia

mengklasifikasikan kelompok industri

perusahaan berdasarkan

sektor-sektor yang dikelolanya yang terdiri

dari tiga sektor utama yaitu sektor

utama, sektor manufaktur dan sektor

jasa. Sektor utama terbagi kedalam

dua sektor yaitu sektor pertanian dan

sektor pertambangan. Sektor

manufaktur terbagi kedalam tiga

sektor yaitu sektor industri bahan

kimia, sektor aneka industri dan

sektor industri barang konsumsi.

Sedangkan sektor jasa dibagi kedalam

empat sektor yaitu sektor property,

real estate dan konstruksi bangunan,

sektor infrastruktur, utilitas dan

transportasi, sektor keuangan, dan

sektor perdagangan, jasa dan

investasi. Sektor property dan real

estate merupakan sub sektor dari

sektor sektor property, real esate dan

konstruksi bangunan.

Sektor peroperty dan real

estate di Indonesia memiliki peran

penting dalam perkembangan

perekonomian. Investasi dibidang

property dan real estate menjadi tren

tersendiri dalam menunjang

perkembangan perekonomian.

Berbagai jenis investasi di bidang

property dan real estate yang secara

umum dapat dibagi menjadi tiga

yaitu, residental property, yang

meliputi apartemen, perumahan, dan

bangunan multi unit; commercial

propety, yaitu properti yang dirancang

untuk keperluan bisnis misalnya

gedung penyimpanan barang dan

area parkir, tanah dan insustrial

property, yaitu investasi di bidang

properti yang dirancang untuk

keperluan industri misalnya,

bangunan-bangunan pabrik.

Berikut ini adalah profil

perusahaan property dan real estate

yang terdaftar di Bursa Efek

Indonesia periode 2011-2015 yang

menjadi sampel dalam penelitian ini:

a).

Bhuwanatala Indah Permai Tbk.(BIPP)

Berdiri pada tanggal 21

Desember 1981 dengan nama

Bhuwanatala Indah Pemai Tbk dan

telah beroperasi secara komersial

sejak tahun 1981. Sesuai dengan

Pasal 3 Anggaran Dasar Perusahaan,

maksud dan tujuan Perusahaan

adalah berusaha dibidang

pembangunan dan pengelolaan

perhotelan, perkantoran, pertokoan

dan perumahan, perdagangan dan

pelayanan jasa. Sampai tahun 2015

Bhuwanatala Indah Pemai Tbk telah

beroperasi selama 34 tahun dengan

total aset sebesar 1.329.200.459.592

dan memiliki enam anak perusahaan

yaitu BIP Holdings International Pte

Ltd, PT BIP Lokakencana, PT. Putra

Asih Laksana, PT BIP Sentosa, PT Asri

Kecana Gemilang dan PT. Tri Daya

Investindo. Perusahaan pada tahun

2015 memperoleh laba sebesar

125.181.521.808.

b).

Bakrieland Development Tbk(ELTY)

Berdiri pada tanggal 12 Juni

1990 dengan nama PT Elang Reality

Tbk dan telah beroperasi secara

komersial sejak tahun 1990.

Perubahan nama perusahaan menjadi

PT Bakrieland Development Tbk

terjadi pada tahun 3 April 1997

dengan akta notaris Harun Kamil,

SH., no 29. Sesuai dengan pasal 3

Anggaran Dasarnya, Entitas Induk

bergerak dalam bidang

pembangunan, perdagangan dan jasa,

termasuk usaha jasa manajemen dan

penyertaan pada entitas yang

berhubungan dengan usaha real estate dan properti, serta dalam bidang infrastruktur. Sampai tahun

2015 PT Bakrieland Development Tbk

telah beroperasi selama 25 tahun

dengan total aset sebesar

14.688.816.418.463 dan memiliki 40

anak perusahaan serta perusahaan

mencatat kerugian tahun 2015

sebesar 724.166.901.246

c).

Perdana Gapuraprima Tbk (GPRA)Berdiri pada tanggal 28 Mei

1987 dengan nama PT Perdana

Gapura Mas dan telah beroperasi

secara komersial sejak tahun 1987.

Perubahan nama perusahaan menjadi

PT Perdana Gapuraprima Tbk terjadi

pada tahun 1 Maret 1999 dengan

Akta Notaris Esther Mercia Sulaiman,

S.H., No. 33. Sesuai pasal 3 Anggaran

Dasar Entitas Induk, Entitas Induk

bergerak dalam bidang pemborongan

bangunan (kontraktor) dengan

memborong, melaksanakan,

merencanakan, serta mengawasi

pekerjaan pembangunan

rumah-rumah dan gedung-gedung serta real estate, termasuk pembangunan perumahan, jual beli bangunan, dan

hak atas tanahnya. Sampai tahun

2015 PT Perdana Gapuraprima Tbk

telah beroperasi selama 28 tahun

dengan total aset sebesar

1.574.174.572.164 dan memiliki 7

anak perusahaan yaitu PT Dinamika

Karya Utama, PT Graha Azura, PT

Gapura Pakuan Properti, PT Mandiri

Bangun Konstruksi, PT Ciawi Megah

Indah, PT Bella Indah Gapura dan PT

perusahaan mencatat laba tahun

2015 sebesar 72.893.324.167

d). MNC Land Tbk (KPIG)

Berdiri pada tanggal 11

September 1990 dengan nama PT

Kridaperdana Indahgraha dan telah

beroperasi secara komersial sejak

tahun 1995. Perubahan nama

perusahaan menjadi MNC Land Tbk

terjadi pada tahun 7 Mei 2012 dengan

Akta Notaris Aryanti Artisari, S.H.,,

M.Kn., No 47. Sesuai dengan Pasal 3

Anggaran Dasar Perusahaan, ruang

lingkup kegiatan perusahaan meliputi

bidang usaha pembangunan properti,

perdagangan, industri, dan jasa..

Pada saat ini, kegiatan usaha yang

dijalankan perusahaan meliputi

persewaan ruang perkantoran,

penyediaan jasa manajemen proyek,

melakukan investasi pada entitas

anak dan asosiasi. Sampai tahun

2015 MNC Land Tbk telah beroperasi

selama 15 tahun dengan total aset

sebesar 11.127.313.993.463 dan

memiliki 12 anak perusahaan serta

perusahaan mencatat laba tahun

2015 sebesar 239.690.468.140.

e

). Eureka Prima Jakarta Tbk (LCGP)Berdiri pada tanggal 17 Mei

2004 dengan nama PT Laguna Cipta

Griya Tbk dan telah beroperasi secara

komersial sejak tahun 2004.

Perubahan nama perusahaan menjadi

Eureka Prima Jakarta Tbk terjadi

pada tahun 21 Oktober 2013 dengan

Akta Notaris H.Yunardi, S.H.., No 54.

Pada saat ini kegiatan utama

perusahaan adalah pembangunan

perumahan yang berlokasi di Cilegon,

Bante. Sampai tahun 2015 PT Eureka

Prima Jakarta Tbk telah beroperasi

selama 11 tahun dengan total aset

sebesar 1.712.398.813.132 dan

memiliki dua anak perusahaan yaitu

PT Dian Sakti dan PT Senopati Aryani

Prima serta perusahaan mencatat

rugi tahun 2015 sebesar

654.073.792.

f

). Metro Realty Tbk (MTSM)Berdiri pada tanggal 7 Februari

1980 dengan nama PT Melawai Indah

Plaza dan telah beroperasi secara

komersial sejak tahun 1982.

Perubahan nama perusahaan menjadi

Metro Realty Tbk terjadi pada tahun

30 Juni 2009 dengan Akta Notaris

Robert Purba, SH, No 179.

Perusahaan bergerak di bidang

perdagangan real estate dan furniture

serta usaha pembangunanreal estate. Sampai tahun 2015 Metro Realty Tbk

telah beroperasi selama 35 tahun

dengan total aset sebesar

88.172.596.470 dan memiliki 1 anak

perusahaan yaitu PT Yakin Gloria

serta perusahaan mencatat rugi

2. Deskripsi Data Penelitian

Data yang digunakan dalam

penelitian ini adalah perusahaan

property dan real estate yang

terdaftar di Bursa Efek Indonesia

(BEI) dengan tahun penelitian 2011

sampai dengan tahun 2015.

Pengumpulan data yaitu

menggunakan teknik dokumentasi,

yaitu dengan melihat dokumen yang

sudah terjadi dan tanggal penerbitan

laporan keuangan auditan. Adapun

pemilihan sampel penelitian yang

dilakukan dalam penelitian ini

disajikan pada Tabel 4.1.

2.

Deskripsi Data PenelitianData yang digunakan dalam

penelitian ini adalah perusahaan

property danreal estate yang terdaftar di Bursa Efek Indonesia (BEI) dengan

tahun penelitian 2011 sampai dengan

tahun 2015.

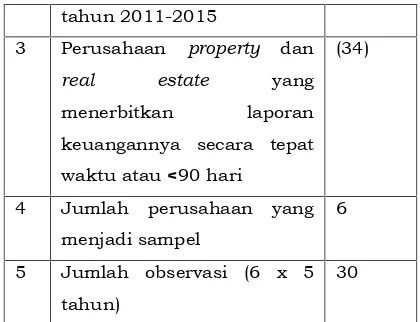

Tabel 1.

Pemilihan Sampel Penelitian

No Keterangan Jumlah

1 Perusahaan property dan

real estate yang terdaftar di Bursa Efek Indonesia secara

berturut-turut pada tahun

2011-2015

47

2 Perusahaan property dan

real estate di Bursa Efek Indonesia yang tidak

memberikan laporan

keuangan secara

berturut-turut dan tidak memiliki

data lengkap penelitian

secara konsisten pada (7)

tahun 2011-2015

3 Perusahaan property dan

real estate yang

menerbitkan laporan

keuangannya secara tepat

waktu atau <90 hari

(34)

4 Jumlah perusahaan yang

menjadi sampel

6

5 Jumlah observasi (6 x 5

tahun)

30

Berdasarkan kriteria yang telah

ditetapkan dengan menggunakan

metode purposive sampling yaitu

merupakan teknik pemilihan sampel

secara tidak acak yang informasinya

diperoleh dengan menggunakan

kriteria tertentu, maka pemilihan

sampel diperoleh 6 perusahaan

property dan real estate yang

terdaftar di Bursa Efek Indonesia

selama tahun 2011 sampai dengan

tahun 2015 yang dijadikan sampel.

Nama-nama perusahaan yang terpilih

menjadi sampel penelitian disajikan

pada Tabel dibawah ini:

Tabel 2.

Daftar Perusahaan yang Menjadi

Sampel Penelitian

No Kode Nama Perusahaan

1 BIPP Bhuwanatala Indah Permai Tbk

2 ELTY Bakrieland Development Tbk 3 GPRA Perdana Gapuraprima Tbk

4 KPIG MNC Land Tbk

5 LCGP Eureka Prima Jakarta Tbk 6 MTSM Metro Realty Tbk

3

. Statistik DeskriptifVariabel dependen dalam

sedangkan variabel independen yaitu

laba/rugi, kompleksitas operasi

perusahaan, ukuran perusahaan, dan

umur perusahaan. Penelitian ini

dilakukan dengan mengambil data

laporan keuangan perusahaan

property danreal estate yang terdaftar di Bursa Efek Indonesia pada Tahun

2011-2015. Analisis statistik

deskriptif dalam penelitian ini

meliputi nilai maksimum, nilai

minimum, rata-rata (mean), dan

standar deviasi menggunakan

program IBM SPSS19.

Tabel 3.

Analisis Statistik Deskriptif

Variabel Penelitian

Variabel N Mi ni

Tabel menunjukkan bahwa

nilai audit delay adalah antara 91

hari hingga 313 hari dengan rata-rata

sebesar 122,83 hari dan standar

deviasi sebesar 31,181. audit delay

tercepat senilai 91 hari diperoleh

Bhuwanatala Indah Permai Tbk pada

tahun 2012, 2013, dan 2014, Eureka

Prima Jakarta Tbk tahun 2012,

Perdana Gapuraprima Tbk tahun

2013, MNC Land Tbk tahun 2014

dan Metro Realty Tbk tahun 2014,

sedangkan audit delay terlama

sebanyak 313 hari diperoleh

Bakrieland Development Tbk pada

tahun 2015.

Tabel juga menunjukkan

bahwa hasil analisis deskriptif

variabel laba/rugi diperoleh nilai

rata-rata sebesar 0,40 dan standar deviasi

sebesar 0,498. Tabel 4.4

menggambarkan hasil analisis

deskriptif variabel laba/rugi. Hasil

penelitian ini menunjukkan bahwa

40% dari perusahaan sampel

mengalami kerugian dan 60%

perusahaan sampel mengalami laba.

4. Asumsi Klasik

a). Uji Normalitas

Uji normalitas bertujuan untuk

mengetahui apakah variabel-variabel

dalam penelitian memiliki sebaran

distribusi normal atau tidak. Uji

normalitas ini menggunakan teknik

Kolmogrov-Smirnov. Jika variabel

residual tidak terdistribusi normal,

tidak valid. Data dikatakan normal

apabila nilai signifikansi > 0,05. Hasil

uji normalitas disajikan pada Tabel

4.6. Berdasarkan Tabel, dapat

diketahui nilai signifikansinya sebesar

0,378 yang berarti lebih besar dari

0,05, maka dapat disimpulkan data

berdistribusi normal.

Tabel 4

Hasil Uji Normalitas

Asymp. Sig. (2-tailed)

Keterangan

0,378 Berdistribusi Normal

b). Uji Linearitas

Tabel 5.

Hasil Uji Linearitas

Variabel

F-Berdasarkan Tabel, tampak

nilai dari semua variabel X1 sampai

dengan X4 memiliki F hitung yang

lebih kecil dari F tabel dengan sig

lebih besar dari 0,05, sehingga

disimpulkan bahwa pola regresi

linier.

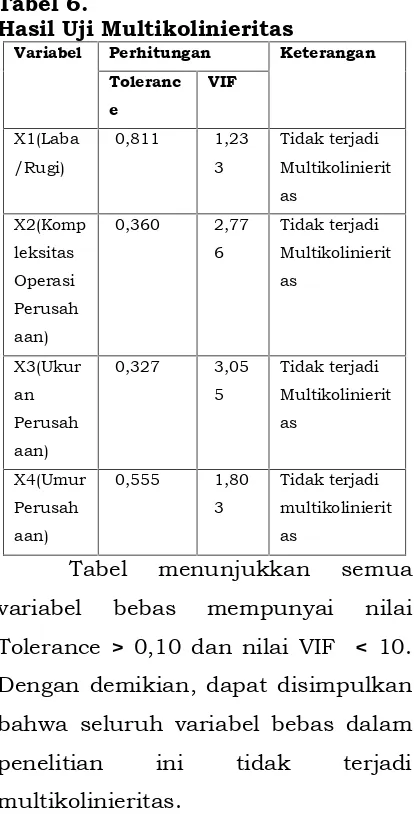

c). Uji Multikolinieritas

Uji multikolinieritas digunakan

untuk mengetahui ada tidaknya

multikolinieritas dengan menyelidiki

besarnya interkolerasi antar variabel

bebasnya. Ada tidaknya

multikolinieritas dapat dilihat dari

nilai Tolerance Value dan Variance Inflation Factor (VIF). Jika nilai

Tolerance Value > 0,10 atau sama dengan nilai VIF < 10 maka, tidak

terjadi multikolinearitas. Hasil uji

multikolinieritas disajikan pada Tabel

6.

Tabel 6.

Hasil Uji Multikolinieritas

Variabel Perhitungan Keterangan Toleranc

Tabel menunjukkan semua

variabel bebas mempunyai nilai

Tolerance > 0,10 dan nilai VIF < 10.

Dengan demikian, dapat disimpulkan

bahwa seluruh variabel bebas dalam

penelitian ini tidak terjadi

d). Uji Autokorelasi

Uji autokorelasi bertujuan

untuk menguji apakah dalam model

regresi linier ada korelasi antara

residual periode t dengan residual

pada periode t-1 (periode

sebelumnya). Untuk melihat adanya

autokorelasi digunakan uji Durbin

Watson (DW). Nilai DW disajikan pada

Tabel 7.

Tabel 7.

Ringkasan Hasil Uji Autokorelasi Durbin-Watson Keterangan

2,210 Tidak terjadi autokorelasi Hasil uji autokorelasi pada

Tabel menunjukkan bahwa nilai

Durbin-Watson adalah 2,210 lebih

besar dari nilai du 1,7386 pada

tingkat signifikansi 0,05. Nilai DW

2,210 lebih besar dari batas atas du

yakni 1,7386 dan nilai DW lebih kecil

dari 4-du yaitu 2.261, sehingga dapat

disimpulkan bahwa tidak terjadi

autokorelasi.

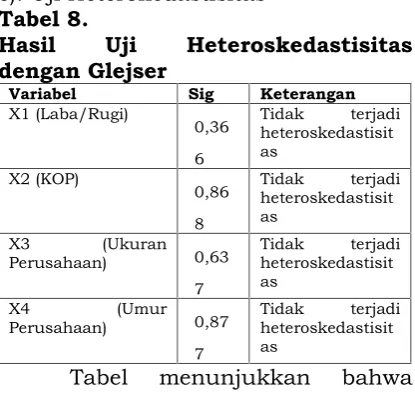

e). Uji Heterokedastisitas

Tabel 8.

Hasil Uji Heteroskedastisitas dengan Glejser

Variabel Sig Keterangan

X1 (Laba/Rugi)

0,36 6

Tidak terjadi heteroskedastisit as

X2 (KOP)

0,86 8

Tidak terjadi heteroskedastisit as

X3 (Ukuran Perusahaan) 0,63

7

Tidak terjadi heteroskedastisit as

X4 (Umur

Perusahaan) 0,87 7

Tidak terjadi heteroskedastisit as

Tabel menunjukkan bahwa

semua variabel bebas mempunyai

nilai probabilitas signifikansi lebih

besar dari 0,05. Dengan demikian,

dapat disimpulkan bahwa tidak

terjadi heteroskedastisitas dalam

model regresi.

5

. Pengujian HipotesisPengujian hipotesis dilakukan

dengan menggunakan analisis regresi

linier berganda. Analisis regresi linear

berganda dimaksudkan untuk

menguji seberapa besar pengaruh

laba/rugi, kompleksitas operasi

perusahaan, ukuran perusahaan dan

umur perusahaan terhadap audit delay pada perusahaan property dan

real estate. Adapun hasil uji data regresi linear berganda disajikan pada

Tabel 4.11. Berdasarkan Tabel 4.11,

maka persamaan garis regresi

berganda dapat dinyatakan dengan

persamaan sebagai berikut:

Y = -287 - 42X1 – 28X2 + 16X3 + 1X4

Keterangan:

- Variabel Audit delay (Y) tanpa

dipengaruhi oleh variabel

laba/rugi (X1), kompleksitas

operasi perusahaan (X2), ukuran

perusahaan (X3), dan umur

perusahaan yaitu sebanyak -287

hari.

- Setiap kenaikan satu satuan laba

(X1) maka, audit delay (Y) akan menurun sebanyak 42 hari dan

sebaliknya setiap kenaikan satu

(Y) akan meningkat sebanyak 42

hari.

- Setiap kenaikan satu satuan

kompleksitas operasi perusahaan

(X2) maka, audit delay (Y) akan menurun sebanyak 28 hari.

- Setiap kenaikan satu satuan

ukuran perusahaan (X3) maka,

audit delay (Y) akan bertambah sebanyak 16 hari.

- Setiap kenaikan satu tahun umur

perusahan (X4) maka, audit delay

(Y) akan bertambah sebanyak 1

hari

Tabel 9.

Hasil Analisis Linear Berganda

Variabel Koefisien Regresi

Konstanta -287,016

Laba/Rugi -42,019

Kompleksistas Operasi Perusahaan

-28,198

Ukuran Perusahaan 15,552 Umur Perusahaan 0,911

Adj. R2 0,230

Nilai koefisien determinasi

( ) sebesar 0,230 yang berarti

perubahan pada variabel audit delay

dipengaruhi oleh variabel laba/rugi,

kompleksitas operasi perusahaan,

ukuran perusahaan dan umur

perusahaan sebesar 23% dan 77%

dipengaruhi oleh faktor lain.

a).

Pengujian Secara Parsial- Laba/Rugi (X1)

Nilai t-hitung (-2,194) > t-tabel

(2,005) dan didukung dengan nilai

signifikansi 0,038 < 0.05 dan nilai

koefisien regresi sebesar -42,019

maka, variabel laba/rugi

berpengaruh secara signifikan

terhadap audit delay (Y). Hal ini

juga menunjukkan bahwa

hipotesis yang menyatakan

laba/rugi berpengaruh terhadap

audit delay pada perusahaan

property dan real estate yang terdaftar di BEI pada tahun

2011-2015 diterima.

- KOP (X2)

Nilai t-hitung (-0,880) < t-tabel

(2,005) dan didukung dengan nilai

signifikansi 0,387 > 0,05 dan nilai

koefisien regresi sebesar -28,198

maka, variabel KOP tidak

berpengaruh secara signifikan

terhadap audit delay (Y). Hal ini

juga menunjukkan bahwa

hipotesis yang menyatakan

adanya pengaruh kompleksitas

operasi perusahaan terhadapaudit delay pada perusahaan property

dan real estate yang terdaftar di

BEI pada tahun 2011-2015

ditolak.

- Ukuran Perusahaan (X3)

Nilai t-hitung (1,846) < t-tabel

(2,005) dan didukung dengan nilai

signifikansi 0,077 > 0,05 dan nilai

koefisien regresi sebesar 15,552

maka, variabel ukuran

perusahaan tidak berpengaruh

delay (Y). Hal ini menunjukkan bahwa hipotesis yang menyatakan

adanya pengaruh ukuran

perusahaan terhadap audit delay

pada perusahaan propertydanreal estate yang terdaftar di BEI pada tahun 2011-2015 ditolak.

- Umur Perusahaan (X4)

Nilai t-hitung (0,726) < t-tabel

(2,005) dan didukung dengan nilai

signifikansi 0,475 > 0,05 dan nilai

koefisien regresi sebesar 0,911

maka, variabel umur perusahaan

tidak berpengaruh secara

signifikan terhadap audit delay (Y). Hal ini juga menunjukkan bahwa

hipotesis yang menyatakan

adanya pengaruh umur

perusahaan terhadap audit delay

pada perusahaan propertydanreal estate yang terdaftar di BEI pada tahun 2011-2015 ditolak.

b). Pengujian Secara Simultan (Uji F)

Pengujian signifikansi dengan

uji F bertujuan untuk mengetahui

pengaruh laba/rugi (X1),

kompleksitas operasi perusahaan

(X2), ukuran perusahaan (X3) dan

umur perusahaan (X4) secara

simultan terhadap audit delay (Y). Apabila F hitung lebih besar atau F

tabel pada taraf signifikansi 5%, maka

hipotesis yang diajukan diterima. Jika

F hitung lebih kecil dari F tabel pada

taraf signifikansi 5%, maka hipotesis

yang diajukan ditolak. Uji F disajikan

pada Tabel

Uji signifikansi menggunakan

uji F diperoleh hasil F hitung sebesar

3,166 lebih besar dari F tabel 2,76

pada taraf signifikansi 5%, dari hasil

tersebut dapat disimpulkan bahwa

hipotesis yang menyatakan adanya

pengaruh laba/rugi, kompleksitas

operasi perusahaan, ukuran

perusahaan dan umur perusahaan

secara simultan terhadap audit delay

pada perusahaan property dan real estate yang terdaftar di BEI pada tahun 2011-2015 diterima.

Tabel 10. Hasil Uji F

Variabel F-Operasi Perusahaan), X3(Ukuran Perusahan), X4(Umur Perusahaan)

3,166 2,76 0,031

6. Pembahasan Hasil Penelitian

a). Pembahasan secara parsial

- Pengaruh Laba/Rugi

TerhadapAudit Delay

Hasil pengujian hipotesis pertama

menunjukkan bahwa laba/rugi

berpengaruh terhadap terhadap

audit delay. Hal ini dibuktikan dengan nilai koefisien regresi

sebesar -42,019 dan nilai

signifikansi sebesar 0,038 lebih

kecil dari 0,05. Hasil perhitungan

juga menunjukkan bahwa nilai t

dari t tabel sebesar 2,055 hal ini

berarti bahwa variabel laba/rugi

mempunyai pengaruh yang

signifikan terhadap audit delay. Hal ini juga menunjukan apabila

perusahaan property dan real estate mengalami laba maka jangka waktu audit delay akan semakin pendek dan apabila

perusahaan mengalami rugi maka

jangka waktu audit delay akan semakin panjang, konsep diatas

dapat dijelaskan pada Grafik

Grafik 1.

Pengaruh Laba/Rugi Terhadap

Audit Delay

Laba/rugi

(-)

Laba

Rugi

0 1

2

Audit DelayAda dua alasan mengapa

perusahaan perusahaan property

dan real estate yang menderita kerugian cenderung mengalami

audit delay yang lebih panjang. Pertama, ketika kerugian terjadi

perusahaan ingin menunda bad news sehingga perusahaan akan meminta auditor untuk menjadwal

ulang penugasan audit. Kedua,

auditor akan lebih berhati-hati

selama proses audit jika percaya

bahwa kerugian ini mungkin

disebabkan karena kegagalan

keuangan perusahaan atau

kecurangan manajemen.

Temuan penelitian ini sejalan

dengan temuan penelitian yang

dilakukan oleh Malinda (2015) dan

Zulaikha (2016) yang meneliti

pada perusahaan pertambangan.

Mereka menemukan bahwa

laba/rugi pada perusahaan

pertambangan berpengaruh secara

signifikan terhadap audit delay. Hal ini berlaku juga pada

penelitian ini dengan objek

perusahaan yang berbeda yaitu

pada perusahaanproperty danreal estate.

- Pengaruh Kompleksitas

Operasi Perusahaan Terhadap

Audit Delay

Hasil pengujian hipotesis kedua

menunjukkan bahwa

kompleksitas operasi perusahaan

tidak berpengaruh terhadap

terhadap audit delay. Hal ini dibuktikan dengan nilai koefisien

regresi sebesar -28,198 dan nilai

signifikansi sebesar 0,387 lebih

besar dari 0,05. Hasil perhitungan

juga menunjukkan bahwa nilai t

hitung sebesar 0,880 lebih kecil

dari t tabel sebesar 2,055 hal ini

berarti bahwa variabel

tidak mempunyai pengaruh yang

signifikan terhadap audit delay.

Semakin kompleks suatu

perusahaan maka semakin

panjang audit delay. Perusahaan yang mempuyai anak perusahaan

cenderung mengalami audit delay

lebih lama dikarenakan auditor

akan menghabiskan banyak waktu

untuk menyelesaikan tugas audit

pada perusahaan klien yang

mengalami peningkatan

kompleksitas operasi perusahaan.

Bertolak belakang dengan

pernyataan tersebut, penelitian ini

menemukan bahwa kompleksitas

operasi perusahaan pada

perusahaan property dan real estate tidak memiliki pengaruh

terhadapaudit delay.

Kondisi kompleksitas operasi yang

menggambarkan tingkat sumber

audit pada perusahaan property

dan real estate dalam hal ini

menunjukkan bahwa semakin

banyak sumber-sumber audit dari

anak cabang perusahaan akan

memerlukan pemeriksaan audit

cenderung lebih lama oleh auditor.

Namun demikian perusahaan

property dan real estate umumnya sudah mengantisipasinya dengan

keberadaan sumberdaya yang

lebih besar sehingga kompleksitas

operasional bukan menjadi hal

yang mengurangi waktu

penyusunan laporan keuangan.

Temuan penelitian ini sejalan

dengan temuan penelitian yang

dilakukan oleh Shinta (2012) yang

meneliti pada perusahaan

manufaktur. Ia menemukan

bahwa kompleksitas operasi

perusahaan pada perusahaan

manufaktur tidak berpengaruh

secara signifikan terhadap audit delay. Temuan ini berlaku sama pada perusahaanproperty danreal estate yaitu sesuai dengan penelitian ini bahwa kompleksitas

operasi perusahaan tidak

berpengaruh signifikan terhadap

audit delay.

- Pengaruh Ukuran

Perusahaan TerhadapAudit Delay

Hasil pengujian hipotesis ketiga

menunjukkan bahwa ukuran

perusahaan tidak berpengaruh

terhadap audit delay. Hal ini dibuktikan dengan nilai koefisien

regresi sebesar 15,552 dan nilai

signifikansi sebesar 0,077 lebih

besar dari 0,05. Hasil perhitungan

juga menunjukkan bahwa nilai t

hitung sebesar 1,846 lebih kecil

dari t tabel sebesar 2,055 hal ini

berarti bahwa variabel ukuran

perusahaan tidak mempunyai

pengaruh yang signifikan terhadap

Semakin besar suatu perusahaan,

maka semakin baik pula

pengendalian internalnya sehingga

dapat mengurangi tingkat

kesalahan dalam penyajian

laporan keuangan yang akan

memudahkan auditor dalam

melakukan pengauditan atas

laporan keuangan tersebut.

Dengan kata lain bahwa semakin

besar suatu perusahaan maka

semakin pendek audit delay. Berlawanan dengan teori tersebut

hasil penelitian ini menemukan

bahwa ukuran perusahaan tidak

memiliki pengaruh terhadap audit delay.

Ukuran perusahaan tidak

berpengaruh terhadap audit delay

karena semua perusahaan

termasuk perusahaan property

dan real estate yang terdaftar di Bursa Efek Indonesia diawasi oleh

investor, pengawas permodalan,

dan pemerintah. Oleh sebab itu,

perusahaan dengan total aset

besar maupun kecil mempunyai

kemungkinan yang sama dalam

menghadapi tekanan atas

penyampaian laporan keuangan.

Selain itu, auditor juga

menganggap bahwa dalam proses

pengauditan berapapun jumlah

aset yang dimiliki perusahaan

akan diperiksa dengan cara yang

sama, sesuai dengan prosedur

dalam Standar Profesional

Akuntan Publik (SPAP).

Temuan penelitian ini sejalan

dengan temuan penelitian yang

dilakukan oleh Lestari (2010) yang

meneliti pada perusahaan

Consumer Goods. Ia menemukan bahwa ukuran perusahaan pada

perusahaan Consumer Goods tidak berpengaruh secara signifikan

terhadap audit delay. Temuan ini berlaku sama pada perusahaan

property dan real estate yaitu sesuai dengan penelitian ini

bahwa ukuran perusahaan tidak

berpengaruh signifikan terhadap

audit delay.

- Pengaruh Umur Perusahaan

TerhadapAudit Delay

Hasil pengujian hipotesis keempat

menunjukkan bahwa umur

perusahaan tidak berpengaruh

terhadap terhadapaudit delay. Hal ini dibuktikan dengan nilai

koefisien regresi sebesar 0,911

dan nilai signifikansi sebesar

0,475 lebih besar dari 0,05. Hasil

perhitungan juga menunjukkan

bahwa nilai t hitung sebesar 0,726

lebih kecil dari t tabel sebesar

2,055, hal ini berarti bahwa

variabel ukuran perusahaan tidak

mempunyai pengaruh yang

signifikan terhadapaudit delay. Semakin lama umur perusahaan

singkat. Semakin lama umur

perusahaan, investor akan menilai

bahwa perusahaan tersebut akan

semakin efisien sehingga informasi

yang relevan dapat disajikan tepat

waktu. Bertentangan dengan teori

tersebut penelitian ini menemukan

bahwa umur perusahaan tidak

berpengaruh terhadapaudit delay. Perusahaan property dan real estate yang telah beroperasi lama tidak menjamin penyelesaian audit

akan semakin cepat karena

perusahaan yang lebih besar

memiliki kompleksitas laporan

keuangan yang lebih besar. Tidak

berpengaruhnya umur

perusahaan terhadap audit delay

juga dapat disebabkan karena

manajemen yang kurang baik,

walaupun perusahaan terhitung

tua tidak menjamin manajemen

juga semakin profesional karena

pasti sewaktu-waktu pernah

terjadi pergantian manajemen

yang skill dan kemampuannya

berbeda-beda.

Temuan penelitian ini sejalan

dengan temuan penelitian yang

dilakukan oleh Witjaksono dan

Silvia yang meneliti pada

perusahaan Consumer Goods. Mereka menemukan bahwa umur

perusahaan pada perusahaan

Consumer Goods tidak berpengaruh secara signifikan

terhadap audit delay. Temuan ini berlaku sama pada perusahaan

property dan real estate yaitu sesuai dengan penelitian ini

bahwa ukuran perusahaan tidak

berpengaruh signifikan terhadap

audit delay.

b). Pembahasan Secara Simultan

Hasil pengujian hipotesis

kelima menunjukkan bahwa

Laba/rugi, Kompleksitas Operasi

Perusahaan, Ukuran Perusahaan dan

Umur Perusahaan berpengaruh

positif dan signifikan terhadap

terhadap Audit Delay. Hasil

perhitungan menunjukkan bahwa

nilai t hitung sebesar 3,17 lebih besar

dari t tabel sebesar 2,74, hal ini

didukung dengan nilai signifikansi

sebesar 0,031 lebih kecil dari 0,05.

Hal ini menunjukkan semakin

meningkat nilai laba/rugi,

kompleksitas operasi perusahaan,

ukuran perusahaan, dan umur

perusahaan secara bersama-sama,

maka semakin lama jugaaudit delay.

Melalui analisis regresi

berganda ini juga dapat diketahui

nilai Adj. R2 atau koefisien

determinasi, yaitu sebesar 0,23, yang

dapat diartikan bahwa laba/rugi,

kompleksitas operasi perusahaan,

ukuran perusahaan dan umur

perusahaan secara simultan

menyumbang 23% terhadap

perusahaan property dan real estate

yang terdaftar di BEI pada tahun

2011-2015. Sedangkan 77% dapat

dipengaruhi oleh faktor internal lain

dan faktor eksternal. Faktor internal

lain yang dapat mempengaruhi audit delay yaitu pos-pos luar biasa, jenis

industri, total pendapatan,

kompleksitas laporan keuangan,

kompleksitas data elektronik,

laba/rugi dilihat dari total asset,

sedangkan faktor eksternal yang

dapat mempengaruhi audit delay

yaitu opini audit, reputasi auditor dan

kualitas auditor.

PENUTUP

Berdasarkan hasil analisis dan

pembahasan yang telah dijelaskan

pada bab sebelumnya, dapat ditarik

kesimpulan sebagai berikut:

a).

Laba/Rugi berpengaruh terhadapAudit Delay pada perusahaan

property dan real estate yang terdaftar di Bursa Efek Indonesia

Tahun 2011-2015. Hal ini

dibuktikan dengan nilai koefisien

regresi sebesar -42,019 dan t

hitung sebesar 2,194 lebih besar

dari t tabel sebesar 2,055 serta

nilai signifikansi sebesar 0,038

lebih kecil dari 0.05.

b).

Kompleksitas Operasi Perusahaanberpengaruh terhadap Audit Delay

pada perusahaan property dan real estate yang terdaftar di Bursa Efek

Indonesia Tahun 2011-2015. Hal

ini dibuktikan dengan nilai

koefisien regresi sebesar -28,198

dan t hitung sebesar 0,880 lebih

kecil dari t tabel sebesar 2,055

serta nilai signifikansi sebesar

0,387 lebih besar dari 0.05.

c).

Ukuran Perusahaan berpengaruhterhadap Audit Delay pada

perusahaan property dan real

estate yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015. Hal

ini dibuktikan dengan nilai

koefisien regresi sebesar 15,552

dan t hitung sebesar 1,846 lebih

kecil dari t tabel sebesar 2,055

serta nilai signifikansi sebesar

0,077 lebih besar dari 0.05.

d

). Umur Perusahaan berpengaruhterhadap Audit Delay pada

perusahaan property dan real

estate yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015. Hal

ini dibuktikan dengan nilai

koefisien regresi sebesar 0,911 dan

t hitung 0,726 lebih kecil dari t

tabel sebesar 2,055 serta nilai

signifikansi sebesar 0,475 lebih

besar dari 0.05.

e).

Laba/rugi, Kompleksitas OperasiPerusahaan, Ukuran Perusahaan

dan Umur Perusahaan

berpengaruh terhadap Audit Delay

Indonesia Tahun 2011-2015. Hal

ini dibuktikan dengan nilai t hitung

3,17 lebih besar dari t tabel sebesar

2,74 serta nilai signifikansi sebesar

0.31 lebih kecil dari 0.05.

2. Saran

a). Bagi PerusahaanProperty danReal Estate

Perusahaan sebaiknya terus

meningkatkan keprofesionalannya

dan melakukan evaluasi berkala

terhadap kinerja masing-masing

dalam kaitan dengan kinerja

masing-masing unit operasi

perusahaan, agar dapat

mengendalikan faktor-faktor yang

memengaruhi lamanya audit delay.

Selain itu sebaiknya pihak

perusahaan dapat menyediakan

data-data yang dibutuhkan auditor

dengan lengkap, serta memberikan

kebebasan bagi auditor selama

pemeriksaan, terutama

pemeriksaan yang berhubungan

dengan aset perusahaan dan

laba/rugi perusahaan sehingga

tidak menimbulkan keterlambatan

pelaporan oleh auditor.

b).

Bagi Peneliti SelanjutnyaSebaiknya peneliti selanjutnya

dalam bidang akuntansi,

melakukan penelitian pada sektor

industri yang lain, sehingga akan

memperlengkap dan memperkuat

hasil penelitian sebelumnya, selain

itu untuk variabel independennya

sebaiknya lebih banyak lagi

sehingga pembahasan bisa lebih

mendalam.

DAFTAR PUSTAKA

Agoes Sukrisno. (2014). Auditing: Petujuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik.

Jakarta. Salemba Empat

Amani Althaf Fauziyah. (2016).

Skripsi. Pengaruh Ukuran Perusahaan, Profitabilitas,

Opini Audit, Dan Umur

Perusahaan Terhadap Audit Delay (Studi Empiris Pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2012-2014). Yogyakarta

Angruningrum Silvia dan

Wirakusuma Gede Made.

(2013). Jurnal. Pengaruh

Profitabilitas, Leverage,

Kompleksitas Operasi,

Reputasi Kap Dan Komite Audit Pada Audit Delay. Bali

Apriliane Dwi Malinda. (2015).Skripsi.

Analisis Faktor-Faktor Yang

Mempengaruhi Audit Delay

(Studi Empiris Pada

Perusahaan Pertambangan

yang Terdaftar di Bursa Efek Indonesia Tahun 200 -2013). Yogyakarta

Baridwan Zaki. (2011). Intermediate Accouting. Yogyakarta. BPFE Boynton, Raymond N. Jhonson, dan

Walter G. Kell. (2001). Modern Auditing, Edisi ke 7. Jakarta. Erlanggga

Indriani Wahyu Diana Tri. (2014).

Skripsi. Pengaruh Ukuran Perusahaan, Profitabilitas, Solvabilitas, Jenis Industri Dan Ukuran Kantor Akuntan Publik Terhadap Audit Delay (Studi Kasus Pada Perusahaan Indeks LQ 45 Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013). Yogyakarta

Iskandar Januar Meylisa dan

Trisnawati Estralita. (2010). Jurnal. Faktor-faktor yang Mempengaruhi Audit Report Lag pada Perusahaan yang Terdaftar di Bursa Efek Indonesia. Jakarta

Jogiyanto. (2007). Metodologi

Penelitian Bisnis: Salah Kaprah dan Pengalaman-pengalaman. Yogyakarta. BPFE

Kartika Andi. 2009. Jurnal. Faktor-Faktor Yang Mempengaruhi Audit Delay Di Indonesia (Studi Empiris Pada

Perusahaan-Perusahaan LQ 45 Yang

Terdaftar Di Bursa Efek Jakarta). Semarang

Keputusan Direksi PT Bursa Efek

Indonesia Nomor:

Kep-00085/BEI/10-2011,

Peraturan Nomor III-F: Tentang Sanksi

Keputusan Ketua Badan Pengawas Pasar Modal Nomor:

Kep-36/PM/2003 Tentang

Kewajiban Penyampaian

Laporan Keuangan Berkala.

Lestari Dewi. (2010). Skripsi. Analisis

Faktor-faktor yang

Mempengaruhi Audit Delay:

Studi Empiris pada

Perusahaan Consumer Goods yang Terdaftar di Bursa Efek Indonesia. Semarang

Muharly Erda Pricelly. (2013). Jurnal. Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Property And Real Estate Yang Terdaftar Di BEI Tahun 2009-2011. Riau

Novelia Sagita Indra dan Dicky Arisudhana. (2012). Jurnal.

Faktor-faktor yang

Mempengaruhi Audit Delay pada Perusahaan Go Public di Indonesia (Studi Empiris pada Perusahaan Property di Bursa Efek Indonesia Tahun

2007-2010). Jurnal Fakultas

Ekonomi Budi Luhur (Vol. 1 No. 2 Oktober 2012). Jakarta: Universitas Budi Luhur.

Pernyataan Standar Auditing (PSA) No.01 (SA Seksi 1502) Tentang Standar Auditing

PSAK Nomor 1 (Revisi 2015). Penyajian Laporan Keuangan.

Jakarta. Dewan Standar

Akuntansi Keuangan Ikatan Akuntansi Indonesia.

Sa’adah Shohelma. (2013). Skrip. Pengaruh Ukuran Perusahaan dan Pengendalian Internal Terhadap Audit Delay. Padang.

Saemargani Ingga Fitria. (2015).

Skripsi. Pengaruh Ukuran

Perusahaan, Umur

Perusahaan, Profitabilitas

Perusahaan, Solvabilitas

Perusahaan, Ukuran Kap, Dan Opini Auditor Terhadap Audit Delay (Studi Kasus Pada

Perusahaan Lq 45 Yang

Terdaftar Di Bursa Efek Indonesia Tahun 2011-2013). Yogyakarta

Septiana Dwi Avinda Puspa. (2015).

Skripsi. Pengaruh Penerapan

IFRS, Karakteristik

Silvia Mega dan Witjaksono Armanto. 2014. Jurnal. Analisis

Faktor-Faktor Yang Berpengaruh

Terhadap Audit Delay Pada Perusahaan Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2013. Jakarta

Sugiyono. (2013). Statistik untuk Penelitian. Bandung. Alfabeta

Widosari Altia Shinta. (2012). Jurnal. Analisis Faktor-faktor yang Berpengaruh Terhadap Audit

Delay pada Perusahaan

Manufaktur di Bursa Efek Indonesia Tahun 2008-2010. Semarang

Yuliyanti Ani. (2011). Skripsi.

Faktor-Faktor Yang Berpengaruh

Terhadap Audit Delay (Studi

Empiris Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2007-2008). Semarang

Zulaikha Ratna. (2016). Skripsi.

Analisis Faktor Internal

Perusahaan Yang

Memengaruhi Audit Delay Pada

Perusahaan Pertambangan

Yang Terdaftar Di Bei (Studi

Empiris pada Perusahaan

Pertambangan yang Terdaftar di BEI padaTahun 2010 -2014). Yogyakarta

Daftar Suntingan:

http://www.bi.go.id/id/publikasi/sur

vei/properti-komersial/Default.aspx.

Diakses pada tanggal 7 April 2017, Pukul 21:41

www.idx.ac.id/. Diakses pada tanggal 1 April 2017, Pukul 08:47

https://www.sahamok.com/emiten/s ektor-property-real-estate/sub-sektor-property-realestate/.