MENGHITUNG RISIKO SUKU BUNGA (REPRICING MODEL)

Kita telah mengetahui bahwa, Bank sebagai LKI (lembaga keuangan intermediasi) antara lain mempunyai fungsi yang disebut sebagai transformasi assets, yaitu membeli primary securities berupa surat berharga yang dikeluarkan oleh perusahaan atau pemerintah seperti obligasi (bonds), saham (equities) dan surat-surat hutang lainnya (notes) atau jenis-jenis assets yang lain. Untuk membiayai kegiatan pembelian surat berharga tersebut, bank mengeluarkan apa yang disebut sebagai secondary securities seperti deposito, tabungan serta produk-produk lain, yang tidak lain sebagai hutang kepada pihak ketiga.

Dilihat dari karakteristik lembaga transformer, neraca LKI pada umumnya menunjukkan jangka waktu assets yang berupa surat-surat berharga serta pinjaman lebih panjang dari jangka waktu liabilitasnya yang berupa deposito, tabungan serta rekening giro. Situasi demikian itu disebut sebagai mismatch the maturities antara asset dan liabilitasnya dan itu berarti terciptanya risiko suku bunga, yaitu kerugian dapat terjadi apabila suku bunga berubah.

Suku bunga ada yang tetap (fixed rate) dan ada yang mengambang (variable rate). Suku bunga mengambang artinya tingkat bunganya akan di tentukan kembali secara periodik, misalnya kredit dengan jangka waktu dua tahun dan bunganya akan ditinjau setiap 3 bulan artinya meskipun kredit belum jatuh tempo namun kalau bunga pasar cenderung menurun, maka bunga kredit dapat diturunkan pada periode tiga bulanan. Dalam hal deposito satu tahun berbunga 5% maka selama jangka waktu tersebut bunganya tidak akan berubah meskipun bunga pasar berubah. Pada saat jatuh tempo (due) tingkat bunganya akan ditinjau kembali bila deposito diperpanjang, naik turun atau tetap tergantung pada situasi saat due tersebut. Selama satu tahun periode deposito tersebut bunganya tidak berubah (fixed) yaitu 5%, namun kalau ditinjau dalam kurun waktu 2 tahun maka bunganya akan menjadi mengambang atau variable. Ini mengandung pengertian bahwa, pembedaan antara fixed dan variable rate menjadi tidak berarti tanpa adanya ketentuan jangka waktunya secara jelas. (Bessis, p.152).

Ada beberapa system yang dapat dipakai untuk mengukur pengaruh perubahan suku bunga terhadap pendapatan serta nilai ekonomisnya dalam suatu gap antara assets dan liabilitas sebuah LKI. Salah satu system yang dipergunakan adalah Repricing Model.

REPRICING MODEL

menggunakan data historis atau nilai buku. Ada beberapa pengertian yang perlu difahami untuk mempermudah pemahamannya, yaitu:

o Interest rate gap merupakan ukuran standar eksposur neraca terhadap risiko suku bunga. Ada dua type gap yaitu:

Interest ‘variable rate gap’ dalam satu kurun waktu, adalah perbedaan antara seluruh interest sensitive assets dan interest sensitive liabilities dalam neraca. Suku bunga ditentukan ulang dalam periode tersebut; disini ada banyak interest rate gap sesuai dengan banyaknya suku bunga yang berlaku.

Sedangkan interest ‘fixed rate gap’ adalah perbedaan antara nilai seluruh assets dan liabilities dalam neraca dimana suku bunganya tetap selama periode yang berlaku; disini hanya ada satu fixed rate gap. (Bessis, p.164,165)

o Rate Sensitivity adalah sensitivitas atau kepekaan terhadap perubahan suku bunga.

o Rate Sensitivity Asset (RSA) atau Rate Sensitivity Liability (RSL) adalah kepekaan asset atau liabilitas dalam satu kelompok (bucket) yang ditentukan terhadap perubahan suku bunga. Assets dan liabilitas tersebut dinilai ulang (repriced or changed) sesuai atau mendekati bunga pasar untuk suatu kurun waktu tertentu dimasa depan.

Pada umumnya kelompok atau bucket yang dipakai bank-bank komersial untuk penentuan penghitungan repricing gaps-nya adalah:

1. maturities satu hari,

2. lebih dari satu hari sampai dengan 3 bulan, 3. lebih dari 3 bulan sampai dengan 6 bulan, 4. lebih dari 6 bulan sampai dengan 1 tahun, 5. lebih dari 1 tahun sampai dengan 5 tahun serta

6. di atas 5 tahun.

Dalam setiap kelompok di perbandingkan pengaruh perubahan suku bunga pada assets dan liabilitasnya, misalnya pada kelompok 2 yaitu ‘lebih dari satu hari sampai dengan yang berjangka waktu 3 bulan’, ada asset dan liabilitas apa saja dan semua dilakukan penerapan suku bunga yang berlaku di pasar. Setelah di rekapitulasikan, maka dihitung berapa bunga yang di terima dari pengembangan assetsnya dan berapa bunga yang harus di bayarkan sebagai biaya dana. Dari perhitungan tersebut akan terlihat apakah pendapatan bunga neto (net interest income) meningkat, menurun atau tetap.

Pendekatan menggunakan repricing gap akan memudahkan penerapannya. Bank menghitung gap untuk setiap maturity bucket dengan cara menghitung rate sensitivity masing-masing asset (RSA) dan masing-masing liability (RSL) dari neracanya. Mari kita lihat contoh repricing gap sebagai berikut:

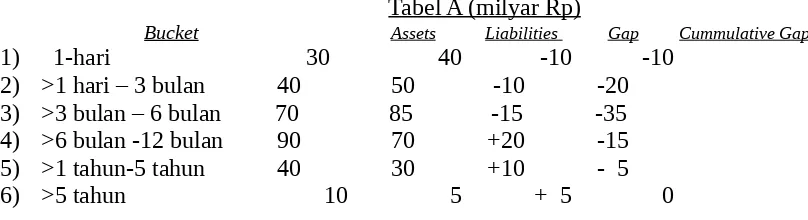

Tabel A (milyar Rp)

Bucket Assets Liabilities Gap Cummulative Gap

1) 1-hari 30 40 -10 -10

2) >1 hari – 3 bulan 40 50 -10 -20

3) >3 bulan – 6 bulan 70 85 -15 -35

4) >6 bulan -12 bulan 90 70 +20 -15

5) >1 tahun-5 tahun 40 30 +10 - 5

- Apabila perubahan suku bunga terjadi pada instrumen yang berjangka waktu antara 3 bulan – 6 bulan, maka yang akan terkena dampaknya adalah bucket 3), di sini terlihat Asset = Rp70 milyar, Liabilitas =Rp 85 milyar dan negative gap Rp15 milyar. Dengan kenaikan suku bunga (i), menyebabkan kenaikan cost > kenaikan revenue dan ini merupakan refinancing risk, yaitu risiko akibat kenaikan biaya saat dilakukan penyesuaian suku bunga pasar lebih besar dibandingkan kenaikan pendapatannya.

Seandainya suku bunga naik 1%, maka

∆NII(3) = (- Rp15 milyar) × .01 = - Rp150,000,000.-. Ini artinya kenaikan suku bunga 1% akan memengaruhi pendapatan neto (rugi sebesar Rp150 juta) pada kelompok 3), sedangkan kelompok lainnya tidak terpengaruh.

- Situasi seperti ini (RSA < RSL) dapat dikatakan bahwa LKI tersebut memiliki more rate sensitive liabilities than assets in this bucket. Sebaliknya bila

(RSA > RSL), LKI memiliki more rate sensitive assets than liabilities in that particular bucket dan akan menimbulkan reinvestment risk yaitu penurunan suku bunga akan menyebabkan penurunan pendapatan lebih besar dibandingkan penurunan biaya dananya sehingga NII menurun.

Secara umum dapat dirumuskan menjadi:

Bila:

∆NIIi = perubahan net interest income di dalam ith bucket

GAPi= besarnya gap dalam Rp antara nilai buku dari RSAs dan RSLs in maturity bucket i

∆Ri = perubahan suku bunga yang memengaruhi Assets & Liabilities di dalam ith bucket,

maka:

∆NIIi = (GAPi) ∆Ri = (RSAi – RSLi) ∆Ri

(RSA>RSL) a positive gap, maka LKI dalam kondisi reinvestment risk dan rentan terhadap penurunan suku bunga.

(RSA<RSL) a negative gap, maka LKI dalam kondisi refinancing risk dan rentan terhadap kenaikan suku bunga.

Dalam situasi suku bunga cenderung menurun usahakan RSA<RSL, sedangkan bila kecenderungan suku bunga meningkat, usahakan RSA>RSL.

Apabila kita menghadapi perubahan suku bunga yang menyangkut lebih dari satu bucket, digunakan estimasi komulatif gap (CGAP). Umumnya komulatif gap menyangkut suku bunga dalam kurun waktu 1 tahun. Dalam Tabel A di atas kita lihat pengaruh perubahan suku bunga terhadap NII menggunakan CGAP sebagai berikut:

ΔNII(i) = (CGAP)ΔRi

= (- Rp10) + (-Rp10) + (- Rp15) + (+Rp20) = - Rp15 milyar = (- Rp15 milyar)(0.01) = - Rp150 juta.

Sekarang marilah kita menerapkan RSA dan RSL pada neraca (proforma) berikut:

1. S-T kredit konsumsi (< th) 60 1. Modal Equitas (fixed) 30 2. L-T kredit konsumsi (2-th maturity) 25 2. Giro (Demand deposit) 40 3. Tiga bulan T Bills 40 3. Tabungan (Passbook savings) 40 4. Enam bulan T Notes 35 4. Deposito Tiga bulan (CD) 40 5. Tiga tahun T Bonds 70 5. Tiga bulan bankers accept. 20 6. 10-tahun fixed-rate mortgages 50 6. Enam bulan comm.papers 60 7. 30-tahun, floating rate mortgages 7. Satu tahun time deposits 20 (bunga ditinjau setiap 9 bulan) 40 8. Dua tahun time deposits 70 - ---320 ---320

Dari proforma neraca tersebut diatas: pada 1-tahun RSAs bucket dapat dilihat: - Short-term kredit konsumsi:Rp60, repriced dilakukan pada akhir tahun. - Tiga bulan T-bills: Rp 40, repriced pada saat maturity, yaitu setiap3 bulan. - Enam bulan T-notes: Rp 35, repriced pada saat maturity setiap 6 bulan. - 30-tahun floating-rate mortgages: Rp 40, repriced (rate reset) setiap 9 bulan.

o Jumlah keempat items tersebut merupakan total satu tahun rate-sensitive assets (RSAs) sebesar Rp (60+40+35+40) = Rp175 milyar.

o Sisa assets sebesar Rp (320-175) = Rp 145 tidak sensitive untuk repricing horizon satu tahun ---- artinya, perubahan dalam tingkat suku bunga tidak akan memberikan pengaruh terhadap jumlah penerimaan bunga dari pengembangan asset over the next year.

RSLs:

Cara perhitungan serta apa pengaruhnya terhadap satu bucket tertentu dalam RSLs sama dengan yang dilakukan pada RSAs.

- 1-tahun RSLs bucketed: dari empat items satu tahun RSLs menghasilkan Rp ( Deposito 3 bl 40+banker acceptance 3 bl 20+commercial paper 6 bl 60+time deposits 1 th 20) = Rp140 milyar.

- Sisanya sebesar Rp (320-140) = Rp180 milyar tidak sensitif terhadap perubahan suku bunga untuk periode satu tahun.

- Equitas sebesar Rp 20 serta demand deposit (giro) sebesar Rp 40 dan tabungan di klasifikasikan sebagai non-interest-paying karena tidak diberikan bunga atau diberikan bunga relative kecil dan tidak terpengaruh bunga pasar.

Dari keempat repriced liabilities Rp (40+40+20+60) = Rp140 milyar dan keempat repriced assets Rp(60+40+35+40)=Rp175 milyar, akan menghasilkan cumulative one-year repricing gap (CGAP) sebagai berikut:

CGAP =

One-year rate-sensitive assets – one-year rate-sensitive liabilities

= RSAs – RSLs

= Rp175 m - Rp140 m = Rp35 milyar.

Gap ratio:

Adalah perbandingan antara CGAP dengan total assets:

Total Assets

Rp 35 milyar

= --- = 0.109 atau 10.9% Rp 320 milyar

Repricing gap berguna untuk mengetahui arah dari dampak perubahan suku bunga terhadap Net Interest Income, yaitu melalui indikator-indikator sebagai berikut:

1. Arah dari interest rate exposure,yaitu positif atau negatif CGAP

2. Besar kecilnya gap ratio untuk contoh kita one-year-and-less buckets as a percentage of total

assets: bank mempunyai 10,9% RSAs lebih besar dari RSLs terhadap Total Asset.

Ada dua kemungkinan situasi perubahan suku bunga:

A. Perubahan suku bunga terhadap Assets (RSAs) sama besarnya dengan pada

Liabilities (RSLs)

1. Bila CGAP (gap ratio) positif, net interest income (NII) akan meningkat kalau suku bunga naik, karena kenaikan interest income > kenaikan interest expense.

2. Bila CGAP negatif, NII akan turun kalau i naik.

3. Semakin besar nilai CGAP, maka semakin besar pula kemungkinan untuk perubahan NII (yaitu, semakin besar kenaikan atau penurunan dalam NII sebagai akibat interest revenue relative terhadap interest expense). (Jadi semakin besar CGAP ratio semakin besar pula perubahan NII).

Kesimpulan: 1. Dalam situasi suku bunga naik, usahakan CGAP positif

2. Dalam situasi suku bunga turun, usahakan CGAP negatif.

o Hubungan antara perubahan suku bunga dengan perubahan NII tersebut dinamakan CGAP effect.

o Dari Tabel B di atas: Bila bunga naik 1% terhadap RSAs dan RSLs, maka perubahan NII akan menjadi:

NII = CGAP × R

= Rp(175 milyar-Rp140 milyar = Rp 35 milyar) ×0,01 = Rp

350,000,000.- Karena CGAP positif, perubahan bunga dan NII menunjukkan arah yang sama.

Sebaliknya, bila CGAP negatif, perubahan bunga dan NII menunjukkan arah yang berlawanan (NII is negatively related to the change in interest rates).

B. Perubahan suku bunga dalam RSAs berbeda dengan pada RSLs

o Dalam praktek sehari-hari, lebih sering terjadi bahwa perubahan suku bunga RSAs berbeda dengan perubahan suku bunga RSLs.

o Disamping CGAP effect, disini pengaruh perubahan suku bunga terhadap NII di sebut sebagai spread effect.

Spread adalah perbedaan antara suku bunga RSAs dan RSLs

NII = (RSA × RRSA ) – (RSL × RRSL )

Bila i naik 1.2% pada RSAs dan 1% pada RSLs (spread = 0.2%) maka dari Tabel B akan terlihat sebagai berikut:

ΔNII = (Rp175 x 1.2%) – (Rp140 x 1%) = Rp2,1 milyar – Rp1,4 milyar = Rp 0,7 milyar atau Rp700 juta.

Kalau menggunakan CGAP, maka perubahan suku bunganya memakai spread: ΔNII = Rp35 milyar x 0,2% = Rp700 juta (spread effect).

o Bila spread semakin besar dan kenaikan suku bunga akan menyebabkan tambahan pendapatan > tambahan pengeluaran (i revenue increases > i expens increases) maka akan meningkatkan NII (NII >>>)

o Bila spread semakin kecil dan kenaikan suku bunga akan menyebabkan tambahan pendapatan < tambahan pengeluaran (i revenue increases < i expense increases), maka akan menurunkan NII.

Secara umum dapat dikatakan bahwa, the spread effect adalah pengaruh, tanpa memperhatikan arah dari pergerakan suku bunga, akan menimbulkan korelasi positif antara perubahan spread dan perubahan NII.

Bilamana spread meningkat, maka NII meningkat.

Bilamana spread menurun, maka NII menurun.

Bila CGAP effect dan spread effect berlawanan arah, maka perubahan NII tidak dapat diprediksi tanpa mengetahui besarnya CGAP dan perkiraan perubahan spread-nya.