44 BAB IV PEMBAHASAN

4.1 Proses perhitungan Pajak Penghasilan Pasal 21 dengan menggunakan PTKP 2015 dan PTKP 2016

Kantor Perhutani Komersial Kayu Jawa Tengah merupakan

BUMN yang bergerak dalam bidang komersial Jual-Beli Kayu di wilayah

hutan Jawa Tengah meliputih wilayah Cepu, Randublatung, Purwokerto,

dan Tegal. Dalam menjalankan tugasnya Komersial Kayu Jawa Tengah

memiliki 23 Karyawan Tetap. Namun dalam Tugas Akhir ini penulis

hanya akan menuliskan 10 sampel untuk penelitian yang dilakukan. 10

sampel yang diambil adalah karyawan yang tidak mengalami perubahan

jumlah pendapatannya selama bulan Januari hingga Agustus.

Pada tahun 2016 ini telah terjadi perubahan besaran Penghasilan

Tidak Kena Pajak (PTKP) yang berlaku surut sejak 1 Januari 2016.

Kenaikan PTKP dari yang sebelumnya tahun 2015 adalah sebesar RP

36.000.000 per tahun atau Rp 3.000.000 per bulan dan Rp 3.000.000 untuk

setiap tanggungannya, kini berubah menjadi Rp 54.000.000 per tahun atau

Rp 4.500.000 per bulan dan Rp 4.500.000 untuk setiap tanggungannya.

45

Maka dalam proses perhitungan PPh Pasal 21 akan mengalami lebih bayar, dan

berikut adalah data penghasilan karyawan Perhutani Komersial Kayu Jawa

Tengah yang dijadikan sebagai sampel : No. Nama

Pegawai

NPWP Jabatan Jenjang Status

PTKP

Gaji Bruto

1. A 47.999.770.2-623.000 GM IIA , IV/1 K/3 16.192.234

2. B 47.692.848.6-627.000 Manager IIIB , IV/1 TK/0 7.719.581

3. C 47.742.124.2-504.000 Manager IIIB , III/4 K/0 7.586.030

4. D 48.170.300.7-501.000 Asman IV , II/2 K/3 5.987.548

5. E 47.742.208.3-508.000 Asman IV , III/2 K/2 6.302.535

6. F 49.039.046.5-601.000 Kaur V , II/3 K/3 5.706.777

7. G 48.378.688.5-503.000 Kaur V , II/2 K/0 5.604.841

8. H 48.215.447.3-513.000 Kaur V , II/3 K/3 5.867.216

9. I 05.970.932.9-507.000 SP VI , II/1 K/2 3.786.302

46

T

a

b

el

4

.2

S

a

m

p

el

d

a

ta

k

a

ry

a

w

a

47

Dari data tabel yang tercantum diatas, rincian pemasukan terdiri dari gaji

pokok dan tunjangan tetap. Lalu Tunjangan juga termasuk kedalam unsur

pemasukan yang terdiri dari tunjangan jabatan, tunjangan perbaikan penghasilan,

apresiasi kinerja, tunjangan tempat tinggal, tunjangan pengobatan dan tunjangan

transportasi, serta subsidi yang terdiri dari tunjangan pemberi kerja sebesar 12%

dari gaji pokok, tunjangan premi asuransi kesehatan sebesar 10% dari gaji pokok,

tunjangan kepemilikan rumah sebesar 5% dari gaji pokok, BPJS ketenagakerjaan

sebesar 4,89% dari gaji pokok, BPJS kesehatan sebesar 4% dari gaji pokok, BPJS

pensiun sebesar 2% dari gaji pokok dan tunjangan uang pajak. Kemudian

beberapa komponen yang menjadi pengurang antara lain adalah iuran pemberi

kerja sebesar 12% dari gaji pokok, premi kesehatan sebesar 10% dari gaji pokok,

kepemilikan rumah sebesar 5% dari gaji pokok, BPJS yang terdiri dari BPJS

ketenagakerjaan sebesar 4,89% dari gaji pokok dan BPJS kesehatan sebesar 4%

dari gaji pokok, iuran PHT sebesar 5% dari gaji pokok, iuran taspen sebesar 3,25%

dari gaji pokok. Dan dikurangi lagi dengan iuran pajak.

4.1.1 Perhitungan PPh Pasal 21 dengan menggunakan PTKP yang berlaku tahun 2015 menurut Kantor

PTKP tahun 2016 berlaku surut sejak 1 Januari 2016, namun pada

penerapannya PTKP 2016 berlaku pada 1 Agustus 2016. Sehingga perhitungan

PPh Pasal 21 bagi pegawai tetap akan mengalami perubahan. Peraturan perubahan

48

resmi dikeluarkan pada akhir Juli 2016 yang berisi aturan tentang penyesuaian

besaran PTKP tersebut berlaku sejak tahun pajak 2016. Oleh karena itu semua

perhitungan pajak penghasilan pasal 21 yang telah dihitung menggunakan besaran

PTKP tahun 2015 yang diatur dalam Peraturan Menteri Keuangan Nomor

122/PMK.010/2015 sejak bulan Januari 2016 hingga bulan Juli 2016 harus

dihitung kembali menggunakan besaran PTKP 2016. Dan berikut ini adalah tabel

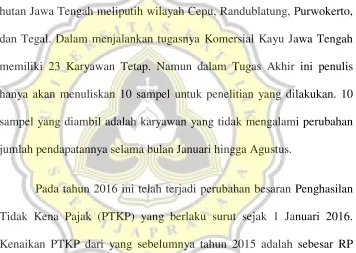

besaran PTKP tahun 2015 :

Tabel 4.3

Besaran PTKP tahun 2015

No Besaran PTKP

1 WP OP 36.000.000

2 Tambahan untuk WP Kawin 3.000.000

3 Tambahan untuk istri yang pnghasilan digabung dengan suami 36.000.000

4 Tambahan untuk setiap tanggungan 3.000.000

Sumber : 122/PMK.010/2015

Berdasarkan tabel di atas, maka bagi pegawai yang memilki penghasilan

diatas besaran PTKP yaitu lebih dari 36.000.000 pertahun, maka akan dikenakan

PPh Pasal 21 atas penghasilannya tersebut. Pada bulan Januari 2016 hingga bulan

Agustus 2016 belum ada perubahan pada besaran PTKP maka perhitungan masih

menggunakan besaran PTKP tahun 2015. Dan perhitungannya adalah sebagai

49

50

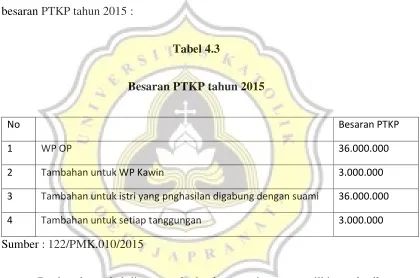

PPh Pasal 21 pada bulan Januari hingga Agustus yang telah dihitung

menggunakan besaran PTKP yang berlaku tahun 2015 harus dihitung ulang

dengan menggunakan besaran PTKP yang berlaku tahun 2016 sesuai dengan

Peraturan Menteri Keuangan Nomor 101/PMK.010/2016. Berikut adalah tabel

perubahan besaran PTKP tahun 2016 :

Tabel 4.5

Besaran PTKP tahun 2016

No Besaran PTKP

1 WP OP 54.000.000

2 Tambahan untuk WP Kawin 4.500.000

3 Tambahan untuk istri yang pnghasilan digabung dengan suami 54.000.000

4 Tambahan untuk setiap tanggungan 4.500.000

Sumber : 101/PMK.010/2016

Bagi pegawai tetap yang memiliki penghasilan dibawah besaran PTKP

tidak akan dikenakan Pajak Penghasilan Pasal 21, namun bagi pegawai yang

memiliki penghasilan lebih dari besaran PTKP tetap akan dikenakan Pajak

Penghasilan Pasal 21 dan akan dihitung sesuai dengan aturan yang berlaku.

Berikut adalah perhitungan Pajak Penghasilan Pasal 21 menggunakan besaran

51

52

Dalam perhitungan PPh Pasal 21 yang telah dihitung oleh pihak Perum

Perhutani Komersial Kayu Jawa Tengah tidak menyertakan iuran pensiun pada

perhitungan potongan yang dikenakan pada pegawai tetap. Maka dari itu penulis

memberikan perhitungan PPh Pasal 21 yang benar dengan menyertakan

perhitungan iuran pensiun pada potongan.

Berikut adalah perhitungan PPh Pasal 21 dengan menyertakan iuran pensiun pada

53

54

Sama halnya dengan perhitungan PPh Pasal 21 dengan menggunakan

besaran PTKP pada tahun 2015. Dalam perhitungan PPh Pasal 21 yang telah

dihitung oleh pihak Perum Perhutani Komersial Kayu Jawa Tengah pada periode

September 2016 dengan menggunakan besaran PTKP tahun 2016 tidak

menyertakan iuran pensiun pada perhitungan potongan yang dikenakan pada

pegawai tetap. Maka dari itu penulis memberikan perhitungan PPh Pasal 21 yang

benar dengan menyertakan perhitungan iuran pensiun pada potongan.

Berikut adalah perhitungan PPh Pasal 21 periode bulan September dengan

56

4.2 Perlakuan terhadap karyawan yang mengalami lebih bayar pada bulan Januari - Agustus setelah adanya penerapan perhitungan PTKP 2016

Dengan adanya perubahan besaran PTKP yaitu yang semula bersadarkan

Peraturan Menteri Keuangan Nomor 122/PMK.010/2015 yang pada awalnya

jumlah PTKP untuk wajib pajak orang pribadi sebedar Rp 3.000.000 dalam

sebulan atau Rp 36.000.000 dalam kurun waktu satu tahun, dan jumlah untuk

tanggungan adalah Rp 3.000.000 untuk satu tanggungan pertahunnya. Kini telah

diubah dalam Peraturan Menteri Keuangan Nomor 101/PMK.010/2016 PTKP

naik menjadi Rp 4.500.000 untuk satu bulan atau Rp 54.000.000 dalam waktu satu

tahun, dan Rp 4.500.000 untuk setiap tanggungan pertahunnya maka terjadi pula

kelebihan bayar PPh Pasal 21 yang terjadi pada Karyawan Komersial Kayu Jawa

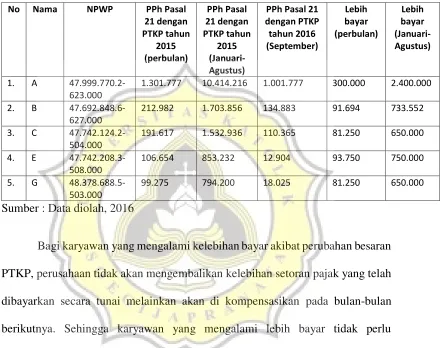

Tengah pada kurun waktu bulan Januari hingga Agustus tahun 2016. Berikut

adalah perhitungan kelebihan pembayar Pajak Penghasilan Pasal 21 dari setiap

57 Tabel 4.9

Perhitungan lebih bayar akibat perubahan besaran PTKP berdasarkan perhitungan penulis

No Nama NPWP PPh Pasal 21 dengan PTKP tahun 2015 (perbulan) PPh Pasal 21 dengan PTKP tahun 2015 (Januari-Agustus)

PPh Pasal 21 dengan PTKP tahun 2016 (September) Lebih bayar (perbulan) Lebih bayar (Januari-Agustus)

1. A 47.999.770.2-623.000

1.301.777 10.414.216 1.001.777 300.000 2.400.000

2. B 47.692.848.6-627.000

212.982 1.703.856 134.883 91.694 733.552

3. C 47.742.124.2-504.000

191.617 1.532.936 110.365 81.250 650.000

4. E 47.742.208.3-508.000

106.654 853.232 12.904 93.750 750.000

5. G 48.378.688.5-503.000

99.275 794.200 18.025 81.250 650.000

Sumber : Data diolah, 2016

Bagi karyawan yang mengalami kelebihan bayar akibat perubahan besaran

PTKP, perusahaan tidak akan mengembalikan kelebihan setoran pajak yang telah

dibayarkan secara tunai melainkan akan di kompensasikan pada bulan-bulan

berikutnya. Sehingga karyawan yang mengalami lebih bayar tidak perlu

melakukan setor pajak penghasilan pasal 21 selama masa kompensasi. Berikut

adalah data yang menyajikan lama masa kompensasi bagi pegawai yang

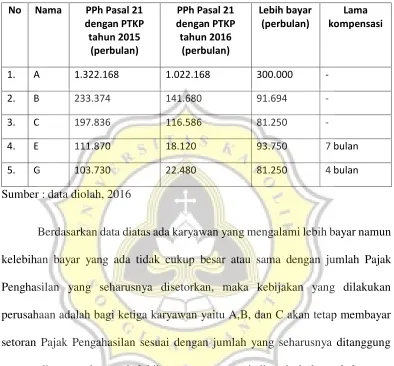

58 Tabel 4.10

PPh Pasal 21 lebih bayar dan lama masa kompensasi

No Nama PPh Pasal 21

dengan PTKP tahun 2015

(perbulan)

PPh Pasal 21 dengan PTKP tahun 2016 (perbulan) Lebih bayar (perbulan) Lama kompensasi

1. A 1.322.168 1.022.168 300.000 -

2. B 233.374 141.680 91.694 -

3. C 197.836 116.586 81.250 -

4. E 111.870 18.120 93.750 7 bulan

5. G 103.730 22.480 81.250 4 bulan

Sumber : data diolah, 2016

Berdasarkan data diatas ada karyawan yang mengalami lebih bayar namun

kelebihan bayar yang ada tidak cukup besar atau sama dengan jumlah Pajak

Penghasilan yang seharusnya disetorkan, maka kebijakan yang dilakukan

perusahaan adalah bagi ketiga karyawan yaitu A,B, dan C akan tetap membayar

setoran Pajak Pengahasilan sesuai dengan jumlah yang seharusnya ditanggung

namun dipotong dengan kelebihan setor yang terjadi pada bulan sebelumnya.

Dengan kata lain karyawan A,B dan C hanya membayar kekurangannya untuk

bulan selanjutnya. Sedangkan untuk karyawan E dan G akan menerima

kompensasi atas kelebihan setor akibat perubahan besaran PTKP pada bulan

59

4.2.1 Perlakuan terhadap karyawan yang telah dipotong Pajak Penghasilan Pasal 21

Bagi karyawan yang penghasilannya sudah terlanjur dipotong Pajak

Penghasilan Pasal 21 pada masa bulan Januari hingga Agustus yang seharusnya

apabila menggunakan pehitungan besaran PTKP tahun 2016 tidak terpotong maka

perusahaan akan meristitusi kelebihan pembayaran tersebut. Berikut adalah daftar

karyawan yang penghasilannya seharusnya tidak terpotong PPh Pasal 21 :

1. Karyawan D

Penghasilan yang sudah dipotong menggunakan perhitungan PTKP yang

berlaku pada tahun 2015 selama sebulan adalah sebesar Rp84.408, maka

apabila kelebihan bayar terjadi selama 8 bulan total kelebihan bayar adalah

sebesar Rp 675.264.

2. Karyawan F

Penghasilan yang sudah dipotong menggunakan perhitungan PTKP yang

berlaku pada tahun 2015 selama sebulan adalah sebesar Rp72.647, maka

apabila kelebihan bayar terjadi selama 8 bulan total kelebihan bayar adalah

60 3. Karyawan H

Penghasilan yang sudah dipotong menggunakan perhitungan PTKP yang

berlaku pada tahun 2015 selama sebulan adalah sebesar Rp78.693, maka

apabila kelebihan bayar terjadi selama 8 bulan total kelebihan bayar adalah

sebesar Rp 629.544.

4. Karyawan J

Penghasilan yang sudah dipotong menggunakan perhitungan PTKP yang

berlaku pada tahun 2015 selama sebulan adalah sebesar Rp 30.221, maka

apabila kelebihan bayar terjadi selama 8 bulan total kelebihan bayar adalah

sebesar Rp 241.768.

Maka penghasilan karyawan yang seharusnya tidak dipotong PPh Pasal 21 akan

direstitusi oleh perusahaan. Sedangkan bagi karyawan I tidak mengalami

perubahan perlakuan terhadap penghasilannya karena penghasilannya dibawah