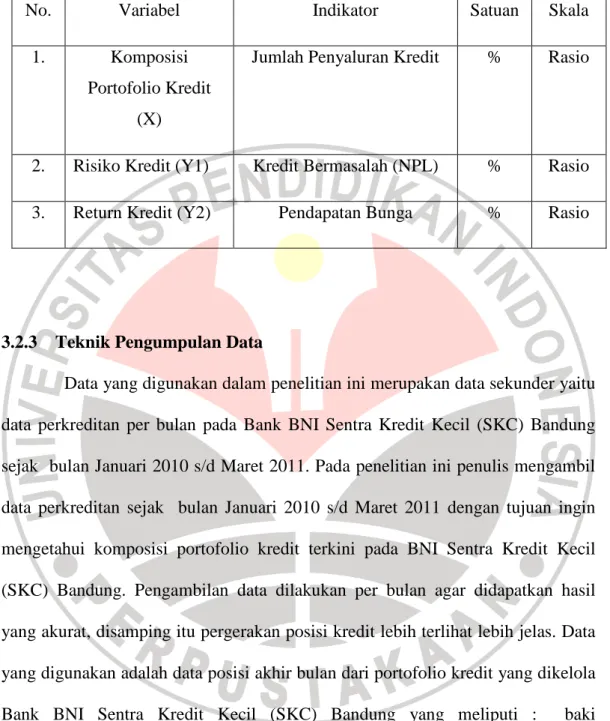

BAB III METODE PENELITIAN. Dalam penelitian ini, objek yang dianalisis adalah data-data sekunder dari

Teks penuh

Gambar

Dokumen terkait

Berdasarkan hasil penelitian dan analisis yang dilakukan, adapun beberapa saran yang diberikan oleh peneliti yang mungkin dapat menjadi bahan pertimbangan bagi pihak

bermacam bentuk, seperti gerakan separatis dan lain-lain, antara lain: Gerakan Separatis dengan lepasnya Timor Timur dari Indonesia yang dimulai dengan

Orang Kelantan, walau pun yang berkelulusan PhD dari universiti di Eropah (dengan biasiswa Kerajaan Persekutuan) dan menjawat jawatan tinggi di Kementerian atau di Institusi

Untuk mengevaluasi kinerja dosen dalam pembelajaran pada setiap mata kuliah, maka dilakukan penyebaran kuesioner yang harus diisi mahasiswa serta pemberian kritik dan saran

disampaikan guru, dan diskusi, siswa dapat mempraktikkan gerak spesifik menahan (menggunakan kaki bagian dalam, dan kaki bagian luar) pada permainan sepak bola

Hal ini dapat terjadi melalui dua mekanisme yaitu diawali dengan terjadinya hipertrofi ventrikel kiri yang menyebabkan kepayahan otot jantung dalam memompa, maupun

Meskipun terdapat banyak penelitian yang menunjukkan bahwa dislipidemia berhubungan erat dengan angka mortalitas pada penyakit jantung koroner, ternyata hal ini tidak

Pada teks tersebut, bisa dilihat dengan gamblang bagaimana proses pergeseran struktur yang mengacu kepada bahasa sasaran. Faktor komunikasi yang efektif terhadap bahasa