I. PENDAHULUAN

1.1. Latar Belakang

Indonesia merupakan negara kepulauan yang memiliki cadangan lahan sangat luas berupa hutan konversi yang dapat dimanfaatkan sebagi perkebunan kelapa sawit. Lahan yang dapat dijadikan area pengembangan perkebunan kelapa sawit adalah 18 juta hektar. Namun dari jumlah tersebut baru sekitar 5 juta hektar yang telah diusahakan menjadi perkebunan kelapa sawit. Pasar pelaku bisnis yang bergerak dalam bidang perkebunan kelapa sawit menyadari bahwa mereka harus menghadapi persaingan bisnis yang semakin kompleks, baik untuk persaingan dalam negeri maupun luar negeri dalam penyediaan kecambah kelapa sawit (PPKS, 2003).

Salah satu cara yang harus dilakukan untuk menghadapi persaingan dimaksud adalah dengan memperbaiki kinerja Pusat Penelitian Kelapa Sawit (PPKS), agar kinerja PPKS lebih baik. Saat ini terdapat tujuh perusahaan sebagai produsen kecambah kelapa sawit di Indonesia yaitu Pusat Penelitian Kelapa Sawit (Medan), PT. London Sumatera (Sumut), PT. Socfindo (Sumut), PT. Bina Sawit Makmur (Sumsel), PT. Tunggal Yunus Estate (Riau), PT. Dami Mas (Riau), dan PT. Tania Selatan (Riau). Berikut ini disajikan Estimasi Produksi dan Harga Benih Sawit Indonesia (Tabel 1). PPKS harus dapat mengantisipasi penjualan produk kecambah kelapa sawit yang akan terbagi dengan munculnya perusahaan-perusahaan baru sebagai produsen kecambah kelapa sawit.

Tabel 1. Estimasi Produksi dan Harga Benih Sawit Indonesia No Produsen Kapasitas 2006 (Juta) Rencana Produksi 2005 (Juta) Prakiraan Harga (rupiah/benih) 1 PPKS 40 40 3.000 & 3.500 2 PT. Socfindo 35 35 4.300 3 PT. Lonsum 15 15 70 cUSD 4 PT. Tunggal Yunus 6 6 3.750 5 PT. Dami Mas 14 14 4.500 6 PT. Bina Sawit Makmur 17 12 4.000 7 PT. Tania Selatan 2 1,7 ? T O T A L 129 123,7

Sumber: Balai Pengawasan dan Pengujian Mutu Benih Perkebunan (BP2MB) Medan, 2005.

Sesuai dengan UU No 18 Tahun 2004, pemerintah mengharapkan pengembangan perkebunan yang mempunyai manfaat ekonomi terhadap sumber daya alam yang berkesinambungan (Wahyono, et al. 2006). Perusahaan harus bekerja keras membenahi sistem manajemennya untuk bersaing dengan perusahaan-perusahaan lain. Persaingan tidak hanya berasal dari perusahaan sejenis, namun meluas ke industri yang tidak sejenis (Mulyadi, 2001).

Pusat Penelitian Kelapa Sawit (PPKS) merupakan Perusahaan Perkebunan Negara (BUMN) yang berada di bawah naungan Kementerian BUMN yang bergerak dalam bisnis penghasil Kecambah Kelapa Sawit,

Marfu, Palm-Bionic, Feromonas, Biodiesel, dan Oleo-pangan. Bisnis utama PPKS adalah penghasil Kecambah Kelapa Sawit, sedangkan Marfu, Palm-Bionic, Feromonas, Biodiesel, dan Oleo-pangan merupakan produk-produk sampingan. PPKS merupakan penyedia kecambah kelapa sawit terbesar di

Indonesia. Selain untuk memenuhi kebutuhan kecambah untuk perkebunan sawit Indonesia, PPKS juga memasok kecambah untuk permintaan luar negeri (Khaerudin, 2006). Perkebunan dalam negeri banyak didominasi oleh Perseroan Terbatas Perkebunan Negara (PTPN). Selain memasok kebutuhan PTPN, PPKS juga menyediakan kecambah kelapa sawit bagi perkebunan swasta dan perkebunan rakyat.

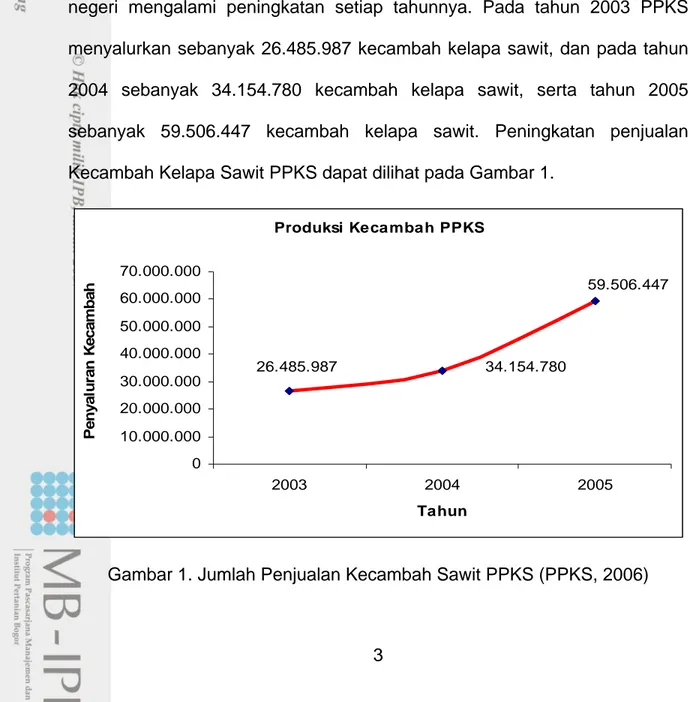

Penjualan Kecambah Kelapa Sawit PPKS baik dalam maupun luar negeri mengalami peningkatan setiap tahunnya. Pada tahun 2003 PPKS menyalurkan sebanyak 26.485.987 kecambah kelapa sawit, dan pada tahun 2004 sebanyak 34.154.780 kecambah kelapa sawit, serta tahun 2005 sebanyak 59.506.447 kecambah kelapa sawit. Peningkatan penjualan Kecambah Kelapa Sawit PPKS dapat dilihat pada Gambar 1.

Produksi Kecambah PPKS 26.485.987 34.154.780 59.506.447 0 10.000.000 20.000.000 30.000.000 40.000.000 50.000.000 60.000.000 70.000.000 2003 2004 2005 Tahun P en y al u ran K e ca m b ah

Penerimaan PPKS mengalami peningkatan dari hasil penjualan produknya setiap tahun. Pada tahun 2003 penerimaan PPKS adalah Rp. 63.539.337.590 dan pada tahun 2004 adalah Rp. 75.177.679.443 serta tahun 2005 adalah Rp. 130.908.104.456. Peningkatan penerimaan PPKS dari penjualan kecambah dan produk lainnya dapat dilihat pada Gambar 2.

Penerimaan PPKS Rp. 130,908,104,456 Rp. 75,177,679,443 Rp. 63,539,337,590 0 20.000.000.000 40.000.000.000 60.000.000.000 80.000.000.000 100.000.000.000 120.000.000.000 140.000.000.000 2003 2004 2005 Tahun Ju m lah P e n e ri m a a n ( R p )

Gambar 2. Jumlah Penerimaan PPKS (PPKS, 2006)

Peningkatan penerimaan tersebut merupakan salah satu indikasi adanya perkembangan kinerja PPKS yang setiap tahunnya dapat meningkatkan angka produksi. Dengan kondisi saat ini PPKS dapat berupaya mewujudkan sasaran penelitiannya yaitu peningkatan produktivitas, produksi, pendapatan, dan kesejahteraan pekebun, serta melakukan konservasi sumberdaya pertanian, lingkungan dan keanekaragaman hayati. Namun untuk menghadapi persaingan usaha yang semakin kuat diperlukan kinerja perusahaan yang tidak hanya memperhatikan dari sisi penjualan dan

produksi, tetapi juga aspek posisi keuangan secara menyeluruh, pemasaran produk, dan sumber daya manusia yang dimiliki perusahaan.

1.2. Perumusan Masalah

PPKS sebagai salah satu instansi pemerintah memiliki kewajiban akuntabilitas instansi untuk mempertanggungjawabkan keberhasilan ataupun kegagalan dalam melaksanakan strategi instansi mencapai tujuan serta sasaran yang telah ditetapkan. Hal di atas sesuai dengan Instruksi Presiden Republik Indonesia Nomor 7 Tahun 1999 yang ditindaklanjuti dengan Keputusan Kepala Lembaga Administrasi Negara Nomor: 239/IX/6/8/2003, tentang Perbaikan Pedoman Penyusunan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah, bahwa pelaporan kinerja pemerintah diatur dan dibuat berdasarkan Sistem Akuntansi Kinerja Instansi Pemerintah (SAKIP) (DEPTAN, 2003). SAKIP menetapkan indikator pengukuran kinerja instansi pemerintah yang terdiri dari hal-hal berikut:

1) Indikator kinerja input (masukan): segala sesuatu yang dibutuhkan agar pelaksanaan kegiatan dapat menghasilkan keluaran yang ditentukan. 2) Indikator kinerja output (keluaran): sesuatu yang diharapkan langsung

dicapai dari suatu kegiatan yang dapat berupa fisik maupun non fisik.

3) Indikator kinerja outcome (hasil): segala sesuatu yang yang mencerminkan berfungsinya keluaran (output) kegiatan pada jangka menengah (efek langsung).

4) Indikator kinerja benefit (manfaat): segala sesuatu terkait dengan tujuan akhir dari pelaksanaan kegiatan.

5) Indikator kinerja impact (dampak): pengaruh yang ditimbulkan baik positif maupun negatif pada setiap tingkatan indikator berdasarkan asumsi yang telah ditetapkan.

Kelima indikator tersebut masih bersifat umum dan belum menggambarkan indikator yang spesifik yang sesuai dengan inti binis dari instansi pemerintah. Dengan demikian diperlukan suatu alat lain untuk melengkapi Sistem Akuntansi Kinerja Instansi Pemerintah (SAKIP) dalam membantu menerjemahkan indikator yang masih bersifat umum tersebut. Ukuran kinerja BUMN/BUMD yang selama ini pelaporannya masih berupa data keuangan telah bertahun-tahun menjadi pedoman Badan Pengawasan Keuangan Pembangunan (BPKP) untuk menyatakan suatu BUMN/BUMD sehat atau tidak sehat (Pakpahan, 2006). Oleh karena itu organisasi/instansi pemerintah perlu mencoba alat yang sesuai untuk menerjemahkan indikator yang masih bersifat umum tersebut yaitu dengan menggunakan metode

Balanced Scorecard.

Menurut Yuwono (2006), Balanced Scorecard dapat mengukur seberapa besar unit bisnis menciptakan nilai bagi para pelanggan perusahaan saat ini dan yang akan datang. Selain itu, perusahaan juga harus meningkatkan kapabilitas internal dan investasi dalam sumberdaya manusia, sistem dan prosedur yang dibutuhkan untuk meningkatkan kinerja yang akan datang. Balanced Scorecard mencakup berbagai aktivitas penciptaan nilai yang dihasilkan dan mengungkapkan berbagai faktor yang menjadi pendorong tercapainya kinerja finansial dan kompetitif jangka panjang.

Konsep Balanced Scorecard menekankan adanya keseimbangan antara faktor keuangan dan non-keuangan. Faktor tersebut meliputi faktor internal (karyawan dan perusahaan) dan eksternal (pemegang saham dan pelanggan), faktor jangka pendek (operasional), dan faktor jangka panjang (visi dan misi). Rancangan Balanced Scorecard mengusulkan manajemen memerlukan suatu distribusi ukuran kinerja dengan empat perspektif yaitu keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan (Wilson, et al. 2003).

Metode tersebut diturunkan dari visi strategi serta dapat merefleksikan aspek-aspek terpenting dalam suatu bisnis. Balanced Scorecard merupakan suatu alat manajemen dalam mengukur kinerja perusahaan yang dipengaruhi oleh beberapa faktor. Salah satunya yaitu adanya lingkungan bisnis perusahaan yang sangat kompetitif dan bergejolak (dinamis) dengan memusatkan komitmen seluruh individu dalam membangun masa depan perusahaan. Untuk mencapai keberhasilan yang diinginkan tersebut, diperlukan dukungan dan keterlibatan pimpinan perusahaan guna memudahkan penerapan Balanced Scorecard di lingkungan perusahaan.

PPKS perlu mengantisipasi diri dengan memperbaiki dan meningkatkan kinerja manajemennya di setiap bidang. Dengan demikian perusahaan perlu mencoba menggunakan pengukuran Balanced Scorecard

sebagai suatu sistem pengukuran kinerja manajemen.

Pokok permasalahan pengukuran kinerja yang dianalisa pada Pusat Penelitian Kelapa Sawit adalah sebagai berikut:

a) Selama ini pengukuran kinerja PPKS hanya berdasarkan indikator keuangan saja sehingga tidak memberikan gambaran yang jelas tentang kinerja yang sebenarnya.

b) Belum ada prioritas perspektif kinerja yang ingin dinilai.

c) Tidak ada gambaran atau informasi yang jelas bagaimana kinerja PPKS berdasarkan perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, serta perspektif pembelajaran dan pertumbuhan.

1.3. Tujuan Penelitian

Berdasarkan pokok permasalahan tersebut maka tujuan penelitian ini adalah sebagai berikut:

a) Menjabarkan visi, misi, dan tujuan perusahaan dengan menggunakan empat perspektif Balanced Scorecard.

b) Menganalisa prioritas perspektif kinerja PPKS.

c) Merancang pengukuran kinerja PPKS dengan metode Balanced Scorecard.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dalam pelaksanaan penelitian ini adalah sebagai berikut:

a) Memberikan usulan penggunaan Balanced Scorecard sebagai sistem pengukuran kinerja pada PPKS.

b) Mengetahui kondisi PPKS saat ini ditinjau dari perspektif keuangan, pelanggan, bisnis internal, serta pembelajaran dan pertumbuhan.

c) Memberi masukan kepada PPKS dalam pengambilan keputusan, guna meningkatkan kinerja perusahaan, sedangkan bagi institusi pendidikan, dapat dijadikan sebagai rujukan dalam penelitian perancangan pengukuran kinerja suatu perusahaan.

1.5. Ruang Lingkup Penelitian

Melakukan perancangan pengukuran kinerja dengan metode

Balanced Scorecard. Perancangan Balanced Scorecard dibuat mulai dari penerjemahan visi, misi dan tujuan strategik perusahaan, dan selanjutnya penyusunan Balanced Scorecard dengan penentuan Key Performance Indicators (KPI) perusahaan ke dalam empat perspektif, yaitu keuangan, pelanggan, bisnis internal, serta pembelajaran dan pertumbuhan. Untuk meningkatkan kinerja perusahaan, maka penggunaan metode Balanced Scorecard direkomendasikan kepada PPKS sebagai masukan dalam pengambilan keputusan.