ANALISIS PENGARUH KUALITAS PELAYANAN, PROMOSI DAN PENGETAHUAN TERHADAP KEPUTUSAN NASABAH MENGGUNAKAN PRODUK BANK SYARIAH MELALUI MINAT SEBAGAI VARIABEL INTERVENING (Studi Kasus Pada Nasabah Bank

BRI Syariah Kantor Cabang MT. Haryono Semarang)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh: ZULFA NUR LAILA

NIM 21314300

PROGRAM STUDI S1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi

MOTTO DAN PERSEMBAHAN

MOTTO

“boleh jadi kamu membenci sesuatu padahal ia amat baik bagimu dan boleh

jadi pula kamu menyukai sesuatu padahal ia amat buruk bagimu, Allah

mengetahui sedang kamu tidak mengetahui” (QS. Al-Baqarah:216)

PERSEMBAHAN

Dengan mengucap syukur kepada Allah SWT atas rahmat, hidaayah dan

inayah-Nya, serta dengan penuh cinta dan sayang Skripsi ini

kupersembahkan kepada:

Allah SWT

Untuk Ayah dan Ibu ku tercita

Seluruh sahabat, teman-temanku dan orang-orang yang setia menemani

dan memberi dukungan serta motivasi selama pembuatan Skripsi ini

vii

KATA PENGANTAR

AlhamdulillahiRabbil’alamiinn, segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang telah memberikan rahmat, nikmat, hidayat, dan

petunjuk-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi dengan

judul “Analisis Pengaruh Kualitas Pelayanan, Promosi dan Pengetahuan Terhadap

Keputusan Nasabah Menggunakan Produk Bank Syariah Melalui Minat Sebagai

Variabel Intervening (Studi Kasus Pada Nasabah Bank BRI Syariah Kantor

Cabang MT. Haryono Semarang)” dengan lancar dan tanpa ada suatu halangan

apapun. Shalawat serta salam semoga tercurah kepada junjungan kita Nabi

Muhammad SAW.

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh

gelar sarjana satu (S1) dalam Fakultas Ekonomi dan Bisnis Islam Program Studi

Perbankan Syariah. Penulis menyadari sepenuhnya, tanpa bantuan dan bimbingan

dari berbagai pihak, penulisan skripsi ini tidak dapat diselesaikan dengan baik.

Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd, selaku Rektor Institut Agama Islam

Negeri Salatiga.

2. Bapak Dr. Anton Bawono, S.E., M.Si, selaku Dekan Fakultas Ekonomi dan

Bisnis Islam.

3. Ibu Fetria Eka Yudiana, S.E., M.Si, selaku Ketua Jurusan Perbankan

viii

4. Bapak Dr. Nafis Irkhami, M.Ag., selaku dosen pembimbing yang telah

memberikan saran, bimbingan, dan pengarahan sehingga skripsi ini dapat

diselesaikan.

5. Kedua orang tuaku Bapak Samroni dan Ibu Siti Mardhiyah yang selalu

memberikan doa, perlindungan, dan kasih sayang serta perhatian yang tak

terhingga. Seluruh keluargaku yang telah memberikan doa dan semangat

untuk mengerjakan skripsi.

6. Kakak ku tercinta Irwan Khasif, Umi Amritaningsih

7. Seluruh staff pengajar Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

yang telah memberikan bekal ilmu dan wawasan selama perkuliahan.

8. Sahabat-sahabatku (Misna Febriana, Farah Ainur Rahmah, Ety Sarah, Lia

Farokah, dan Amalia) yang yang tak pernah lelah mengingatkan dan

membantu hingga skripsi ini selesai.

9. Sahabatku di masa putih abu-abu (Khotimatu Latifah, Isnataini Nur Fitriana,

Isna Latifatul)

10. Teman-temanku KKN posko 90 (Mella, Selly, Iis dan Laila)

11. Teman-temanku Perbankan Syariah angkatan tahun 2014 yang tidak bisa

kusebutkan satu persatu, terimakasih atas segala kenangan selama kuliah.

12. Pihak-pihak yang tidak bisa disebutkan satu persatu yang telah memberikan

bantuan secara langsung maupun tidak langsung.

Penulis menyadari bahwa skripsi ini masih terdapat banyak kekurangan.

ix

datang. Semoga skripsi ini bermanfaat dan dapat digunakan sebagai tambahan

informasi bagi semua pihak yang membutuhkan.

Salatiga, 17 September 2018

Penulis

x

ABSTRAK

Laila, Zulfa Nur. 2018. Analisis Pengaruh Kualitas Pelayanan, Promosi dan Pengetahuan Terhadap Keputusan Nasabah Menggunakan Produk Bank Syariah Melalui Minat Sebagai Variabel Intervening (Studi Kasus Pada Nasabah Bank BRI Syariah Kantor Cabang MT. Haryono Semarang).

Skripsi, Program Studi Perbankan Syariah S1, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri (IAIN) Salatiga. Dosen Pembimbing: Dr. Nafis Irkhami, M.Ag.

Penelitian ini bertujuan untuk mengetahui analisis pengaruh tingkat kualitas Pelayanan, Promosi & Pengetahuan terhadap keputusan nasabah menggunakan produk melalui minat sebagai variabel mediasi. Jenis penelitian ini adalah kuantitatif dengan populasi seluruh nasabah di Bank BRI Syariah Kantor Cabang MT. Haryono Semarang. Pengambilan jumlah sampel sebanyak 100 responden, menggunakan simple random sampling. Metode yang digunakan untuk menguji hipotesis adalah dengan uji instrumen, uji statistic, uji asumsi klasik dan uji Path Analysis. Alat analisis pada penelitian ini menggunakan bantuan SPSS versi 22.

Dari hasil pengolahan data tersebut menunjukkan bahwa secara variabel kualitas pelayanan, promosi dan pengetahuan berpengaruh positif dan signifikan terhadap keputusan nasabah menggunakan produk bank syariah dengan tingkat signifikan tidak melebihi α = 5%. Variabel Minat mampu memediasi kualitas pelayanan dan pengetahuan terhadap keputusan nasabah menggunakan produk bank syariah. namun variabel minat tidak mampu memediasi promosi terhadap keputusan nasabah menggunakan produk bank syariah.

xi

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C.Tujuan Penelitian ... 8

D. Kegunaan Penelitian ... 9

E. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI A. Telaah Pustaka ... 11

B. Kerangka Teori ... 18

1. Teori Perilaku Konsumen ... 18

2. Keputusan ... 24

3. Minat ... 25

xii

5. Promosi ... 28

6. Pengetahuan ... 31

C.Kerangka Penelitian ... 34

D. Hipotesis ... 35

BAB III METODE PENELITIAN A. Jenis Penelitian ... 40

B. Lokasi dan Waktu Penelitian ... 40

C.Populasi dan Sampel ... 40

D. Teknik Pengumpulan Data ... 43

E. Skala Pengukuran ... 43

F. Definisi Konsep dan Operasional ... 44

G. Instrumen Penelitian ... ... 46

H. Uji Instrumen Penelitian... 47

1.Uji Instrumen ... 47

2. Uji Statistik ... 48

3.Uji Asumsi Klasik ... 49

4.Analisis Jalur ... 50

I. Alat Analisis ... 51

BAB IV ANALISIS DATA A. Deskripsi Objek Penelitian ... 51

1. Sejarah BRI Syariah KC MT. Haryono Semarang ... 51

2. Visi BRI Syariah KC MT. Haryono Semarang ... 54

3. Misi BRI Syariah KC MT. Haryono Semarang ... 54

xiii

1.Profil Responden Berdasarkan Jenis Kelamin ... 55

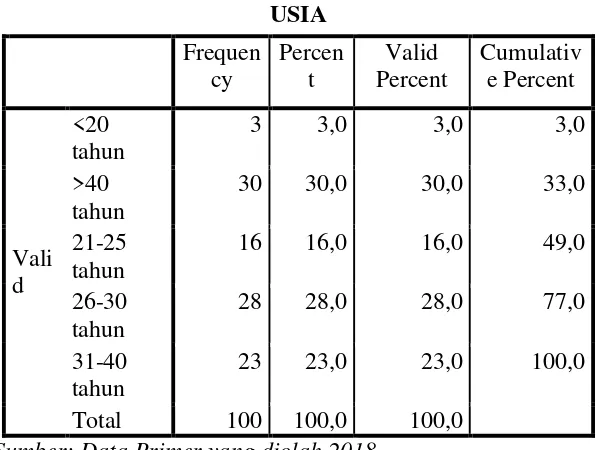

2.Profil Responden Berdasarkan Usia ... 56

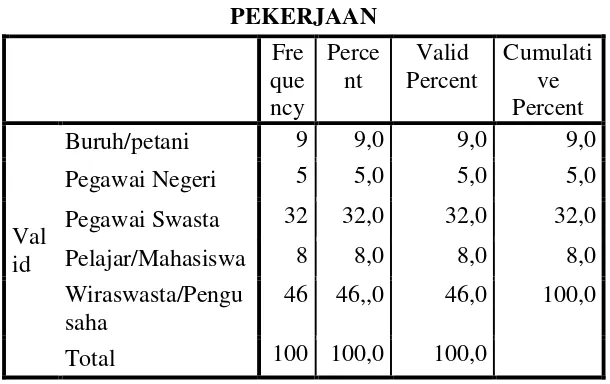

3.Profil Responden Berdasarkan Pekerjaan ... 57

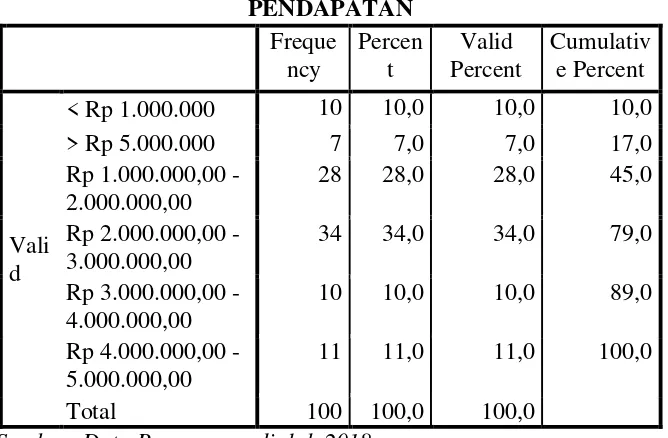

4.Profil Responden Berdasarkan Pendapatan ... 58

C. Analisis Data ... 59

1.Uji Instrumen ... 59

a. UjiValiditas ... 59

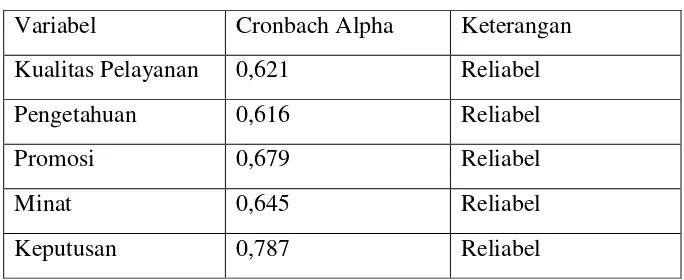

b. Uji Reliabilitas. ... 60

2. Uji Statistik ... 61

a. Uji Ttest ... 61

b. Uji R2 ... 62

3. Uji Asumsi Klasik ... 63

a. Uji Multikolinieritas ... 63

b.Uji Heteroskendastisitas ... 65

c. Uji Normalitas ... 66

4. Analasis Jalur ... 68

D. pembahasan ... 81

BAB V PENUTUP A. KESIMPULAN ... 88

B. SARAN ... 89

xiv

DAFTAR TABEL

Tabel 1.1 Perkembangan Bank Syariah 2015-2018 ... 15

Tabel 2.1 Research Gap ... 16

Tabel 3.1 Indikator Instrumen Penelitian ... 45

Tabel 4.1 Hasil Uji Jenis Kelamin Responden ... 55

Tabel 4.2 Hasil Uji Usia Responden ... 56

Tabel 4.3 Hasil Uji Pekerjaan Responden... 57

Tabel 4.3 Hasil Uji Pendapatan Responden ... 58

Tabel 4.4 Hasil Uji Reabilitas ... 59

Tabel 4.5 Hasil Uji Validitas ... 60

Tabel 4.6 Hasil Uji ttest ... 61

Tabel 4.8 Hasil Uji R2 ... 63

Tabel 4.9 Hasil Uji Multikolonieritas ... 63

Tabel 4.10 Hasil Heteroskedastisitas ... 65

Tabel 4.11 Hasil Uji Normalitas... 67

Tabel 4.12 Hasil Uji Regresi Pertama ... 69

Tabel 4.13 Hasil Uji Regresi Kedua... ... 70

xv

DAFTAR GAMBAR

Gambar 2.1 Proses Pengambilan keputusan ... 24

Gambar 2.2 Kerangka Penelitian ... 35

1

BAB I PENDAHULUAN A. Latar Belakang Masalah

Perbankan adalah segala sesuatu yang berikaitan dengan bank,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya. Bank menurut Undang-Undang RI Nomor

10 rahun 1889 adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk

kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak. Bank merupakan suatu lembaga yang berperan penting dalam

perekonomian suatu negara. Semakin berkembang industri perbankan maka

semakin baik pula pertumbuhan eknomi negara tersebu (Sutrisno, 2016:1).

Bank Syariah adalah bank yang beroperasi berdasarkan prinsip

syariah, yaitu aturan perjanjian berdasarkan hukum islam antara bank dan

pihak lain dalam penyimpanan dana atau pembiayaan kegiatan usaha. Bank

syariah sudah beroperasi di Indonesia sejak tahun 1992, yang dimulai dengan

beroperasinya Bank Muamalat Indonesia. Bank syariah diatur secara formal

sejak diamandemennya UU No. 7 tahun 1992 dengan UU No. 10 tahun 1998

dan UU No. 23 tahun 1999 (Mangani, 2009:34).

Bank Syariah mempunyai prinsip yang berbeda dengan bank

konvensional. Perbedaan yang mendasar adalah bagaimana mendapatkan

2

pada bank syariah melarang adanya bunga melainkan dengan menggunakan

prinsip bagi hasil (Antonio, 2001:25)

Perkembangan bank syariah di Indonesia sendiri sudah mulai

berkembang pesat. Jumlah aset yang dimiliki bank syariah berkembang dalam

empat tahun terakhir, jumlah bank dan kantor yang dimiliki sudah memadai.

Berikut ini merupakan perkembangan bank syariah dalam empat tahun

terakhir:

Tabel 1.1

Perkembangan Bank Syariah 2015-2018

No. Tipe 2015 2016 2017 2018

Sumber : Statistik Perbankan Syariah OJK, Per April 2018

Statistik Perbankan Syariah yang dipublikasikan oleh Otoritas Jasa

3

telah menembus angka Rp 292.289 M. Tercatat sejak 2015 hingga 2018 total

aset bank syariah mengalami peningkatan yang cukup signifikan. Sedangkan

jumlah bank dan jumlah kantor yang dimiliki Bank Umum Syariah

mengalami peningkatan dan penurunan.

Total Aset yang dimiliki Unit Usaha Syariah (UUS) dalam empat

tahun terakhir mengalami peningkatan yang cukup pesat, yaitu pada tahun

2015 Rp 82.839 M dan pada tahun 2018 periode bulan April total aset

mencapai Rp 131.655 M. Jumlah bank umum konvensional yang memiliki

Unit Usaha Syariah (UUS) dari tahun 2015 hingga tahun 2018 mengalami

penurun akan tetapi jumlah kantor UUS mengalami peningkatan. Jumlah

bank yang dimiliki oleh Bank Pembiayaan Rakyat Syariah (BPRS) dan

jumlah kantor yang dimiliki oleh BPRS pada tahun 2014 hingga tahun 2018

mengalami peningkatan.

Good Corporate Governance (CGG) wajib diterapkan bagi Semua

Bank Syariah sebagai tata kelola yang baik, tang mencangkup prinsip

transparansi, akuntabilitas, pertanggungjawaban, profesional dan kewajaran

dalam menjalankan usaha. Untuk menjamin terlaksananya pengambilan

keputusan dalam pengelolaan bank yang sesuai dengan prinsip kehati-hatian

(prudential banking practices), perbankan suariah harus memiliki dan

menerapka sistem pengawasan intern, dan menaati ketentua Bank Indonesia

mengenai batas maksimum penyaluran dana berdasarkan prinsip syariah,

pembarian jaminan, penempatan investasi surat berharga yang berbasis

4

perbankan syariah yang sehat dan tangguh, dengan tetap memenuhi prinsip

syariah (Abdullah, 2010:88-91).

Dengan pesatnya perkembangan syariah di Indonesia mengakibatkan

persaingan antar bank menjadi semakin ketat. Sehingga demi tercapainya

perbankan damai bermartabat perlu adanya strategi yang tepat guna menarik

minat masyarakat menjadi nasabah di perbankan syariah. Untuk bisa menarik

minat masyarakat, maka setiap perusahaan harus mengetahui apa keinginan

dan kebutuhan terhadap produk dan jasa yang sesuai dengan kebutuhan yang

ditawarkan. Hal ini dilakukan agar masyarakat luas mengetahui serta

memahami fasilitas dan jenis-jenis produk perbankan syariah, sehingga

menarik minat masyarakat untuk membeli manfaat dari produk dan jasa bank.

Produk dan jasa yang ditawarkan harus sesuai dengan kebutuhan dan

keinginan masyarakat (Yuliati dkk, 2016:19).

Salah satu upaya yang dapat dilakukan adalah dengan memberikan

pelayanan yang berkualitas. Menurut Zeithaml dan Biter (dalam Sutrisno,

2016:3) kualitas pelayanan memiliki hubungan yang erat dengan kepuasan

pelanggan. Kualitas pelayanan memberikan suatu dorongan kepada

pelanggan untuk menjalin ikatan/hubungan yang kuat dengan perusahaan.

Dalam jangka panjang, memungkinkan perusahaan untuk memahami dengan

seksama harapan pelanggan serta kebutuhan mereka. Dengan demikian,

perusahaan dapat meningkatkan kepuasan pelanggan dengan memaksimalkan

pengalaman pelanggan yang menyenangkan dan meminimalkan pengalaman

5

Selain faktor kualitas pelayanan, ada ada faktor lain yang harus

diperhatikan oleh bank untuk dapat menarik minat nasabah yaitu bank untuk

memasarkan produknya dengan promosi. Promosi merupakan suatu bentuk

pemasaran yang dilakukan dengan harapan akan menjamin adanya kelancaran

dalam situasi persaingan yang ketat. Perusahaan diharapkan mampu

memberikan informasi mengenai manfaat yang dapat diperoleh dari barang

atau jasa tersebut kepada konsumen. Dalam memberikan informasi kepada

konsumen, perusahaan dapat menggunakan bauran promosi seperti

periklanan, promosi penjualan, publisitas, penjualan pribadi, dan pemasaran

langsung (Ali, 2017:68).

Dengan adanya promosi, akan menambah pengetahuan masyarakat

tentang bank syariah. Pengetahuan merupakan pengalaman aktual yang

tersimpan dalam kesadaran manusia. Pengetahuan adalah informasi,

informasi bisa di peroleh melalui berbagai media seperti iklan majalah,

televisi, koran, radio pamflet dan bahkan bisa juga melalui pengalaman

sesorang. Ketika konsumen memiliki pengetahuan yang lebih banyak, maka

ia akan lebih banyak dalam mengambil keputusan. Ia akan lebih efisein dan

lebih tepat dalam mengolah informasi serta mampu menyaring informasi

dengan lebih baik. Semakin baik pengetahuan tentang bank syariah semakin

tinggi kemungkianan untuk berhubungan dengan bank syariah. Jadi faktor

mendasar dalam pengembangan perbankan syariah adalah pengetahuan.

6

Penelitian yang dilakukan Lestari (2015) menunjukkan hasil bahwa

kualitas pelayanan berpengaruh terhadap preferensi menabung pada

perbankan syariah. Namun penelitian yang dilakukan oleh Ma’arif dan

Trisnawati (2016) menunjukkan hasil bahwa kualitas pelayanan tidak

berpengaruh terhadap keputusan nasabah bertransaksi di bank syariah.

Selanjutnya penelitian yang dilakukan oleh Penelitian yang dilakukan

Penelitian yang dilakukan oleh Yulianti dkk (2016) menunjukkan hasil bahwa

promosi berpegaruh signifikan secara simultan terhadap keputusan menjadi

nasabah Bank Syariah di Banjarmasin. Namun penelitian yang dilakukan oleh

Utomo (2014) menunjukkan hasil bahwa promosi tidak berpengaruh secara

signifikan terhadap keputusan nasabah dalam memilih jasa perbankan

syariah. Selanjutnya penelitian yang dilakukan oleh Gampu, dkk (2015)

menunjukkan hasil bahwa pengetahuan berpengaruh positif dan signifikan

terhadap keputusan nasabah. Namun penelitian yang dilakukan oleh Lestari

(2015) menunjukkan hasil bahwa pengetahuan tidak berpengaruh terhadap

preferensi menabung pada perbankan syariah. Kemudian penelitian yang

dilakukan oleh Syahriyal (2018) menunjukkan hasil bahwa minat mampu

memediasi pengetahuan terhadap keputusan nasabah Namun penelitian yang

dilakukan oleh Nurlatifah dan Masykur (2017) menunjukkan hasil bahwa

minat tidak berpengaruh signifikan terhadap keputusan.

Berdasarkan permasalahan yang mendasari penelitian ini karena

7

terdahulu mengenai keputusan menggunakan jasa bank syariah, maka peneliti

menggunakan nasabah BRI Syariah Kantor Cabang MT. Haryono Semarang.

Berdasarkan kajian teori serta adanya research gap dari penelitian

sebelumnya, maka peneliti tertarik untuk meneliti apakah terdapat pengaruh

antara variabel kualitas pelayanan, promosi, dan pengetahuan terhadap

keputusan pengambilan produk bank syariah dengan minat sebagai variabel

intervening. Beda penelitian dengan penelitian terdahulu adalah dengan

menggunakan variabel minat sebagai variabel intervening dengan objek

penelitian di BRI Syariah Kantor Cabang MT. Haryono Semarang. Oleh

karena itu, peneliti tertarik melakukan penelitian dengan judul “Pengaruh

Kualitas Pelayanan, Promosi dan Pengetahuan Terhadap Keputusan

Nasabah Menggunakan Produk Bank Syariah Melalui Minat Sebagai

Variabel Intervening Studi Kasus Nasabah BRI Syariah Kantor Cabang

MT. Haryono Semarang”.

A. Rumusan Masalah

Berdasarkan latar belakang di atas maka dapat dibuat pertanyaan

penelitian sebagai berikut:

1. Bagaimana pengaruh kualitas pelayanan terhadap keputusan

menggunakan produk bank syariah pada Bank BRI Syariah Kantor

Cabang MT. Haryono Semarang?

2. Bagaimana pengaruh promosi terhadap keputusan menggunakan produk

bank syariah pada Bank BRI Syariah Kantor Cabang MT. Haryono

8

3. Bagaimana pengaruh pengetahuan terhadap keputusan menggunakan

produk bank syariah pada Bank BRI Syariah Kantor Cabang MT.

Haryono Semarang?

4. Bagaimana minat memediasi pengaruh kualitas pelayanan terhadap

keputusan menggunakan produk bank syariah pada Bank BRI Syariah

Kantor Cabang MT. Haryono Semarang??

5. Bagaimana minat memediasi pengaruh promosi terhadap keputusan

menggunakan produk bank syariah pada Bank BRI Syariah Kantor

Cabang MT. Haryono Semarang?

6. Bagaimana pengaruh minat memediasi pengetahuan terhadap keputusan

menggunakan produk bank syariah pada Bank BRI Syariah Kantor

Cabang MT. Haryono Semarang?

B. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dipaparkan diatas, maka

tujuan penelitian ini adalah:

1. Untuk mengetahui sejauh mana kualitas pelayananberpengaruh terhadap

keputusan menggunakan produk bank syariah pada Bank BRI Syariah

Kantor Cabang MT. Haryono Semarang.

2. Untuk mengetahui sejauh mana promosi berpengaruh terhadap keputusan

menggunakan produk bank syariah pada Bank BRI Syariah Kantor

9

3. Untuk mengetahui sejauh mana pengetahuan berpengaruh terhadap

keputusan menggunakan produk bank syariah pada Bank BRI Syariah

Kantor Cabang MT. Haryono Semarang.

4. Untuk mengetahui sejauh mana minat memediasi pengaruh kualitas

pelayanan terhadap keputusan menggunakan produk bank syariah pada

Bank BRI Syariah Kantor Cabang MT. Haryono Semarang.

5. Untuk mengetahui sejauh mana minat memdiasi pengaruh promosi

terhadap keputusan menggunakan produk bank syariah pada Bank BRI

Syariah Kantor Cabang MT. Haryono Semarang.

6. Untuk mengetahui sejauh mana minat memediasi pengaruh pengetahuan

terhadap keputusan menggunakan produk bank syariah pada Bank BRI

Syariah Kantor Cabang MT. Haryono Semarang.

C. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak

sebagai berikut:

1. Bagi Penulis

Sebagai tambahan wawasan serta memperluas pengetahuan

penulis mengenai komunikasi pemasaran, bauran pemasaran dan

keputusan pembelian produk pada lembaga keuangan syariah.

2. Bagi Almameter

Sebagai bahan referensi bagi mahasiswa IAIN Salatiga untuk

10

dan sebagai bahan untuk menambah khasanah pustaka di bidang

pemasaran berdasarkan yang ada pada dunia kerja.

3. Bagi Bank BRI Syariah Kantor Cabang Semarang

Dapat dijadikan sebagai sumber informasi bagi Bank BRI Syariah

Kantor Cabang Semarang dalam melakukan evaluasi tentang manajemen

pemasarannya supaya produknya diterima oleh masyarakat yang lebih

luas dan dapat meningkatkan keuntungan bagi bank.

D. Sistematika Penulisan

Perumusan sistematika penulisan ini untuk memberikan gambaran

yang jelas mengenai materi pembahasan dalam penelitian sehingga dapat

mempermudah pembaca untuk mengetahui maksud dilakukannya penelitian

ini.

BAB I PENDAHULUAN

Bab ini berisikan latar belakang masalah, perumusan masalah, tujuan

dan manfaat penulisan, serta sistematika penulisan. Dalam bab ini diuraikan

latar belakang pemilihan judul berupa fenomena dalam Bank BRI Syariah

Kantor Cabang MT. Haryono Semarang dan adanya gap dari penelitian

sebelumnya.

BAB II LANDASAN TEORI

Bab ini berisikan landasan teori yang berupa penjabaran teori-teori

yang mendukung perumusan hipotesis serta sangat membantu dalam analisis

penelitian-11

penelitian terdahulu, kerangka pemikiran penelitian yang akan diteliti, serta

hipotesis yang timbul dari pemikiran tersebut.

BAB III METODE PENELITIAN

Bab ini berisikan deskripsi bagaimana penelitian ini dilakukan secara

operasional. Oleh karenanya bab ini akan berisikan variabel penelitian dan

definisi operasional, penentu sampel, jenis dan sumber data, metode

pengumpulan data, serta uji instrumen penelitian.

BAB IV HASIL DAN PEMBAHASAN

Bab ini akan membahas hasil penelitian yang telah dianalisis dengan

metode penelitian yang telah ditentukan sebelumnya. Hasil penelitian ini akan

dibahas secara mendalam.

BAB V PENUTUP

Bab ini memuat kesimpulan yang diperoleh dari pembahasan yang

telah dilakukan sebelumnya serta saran kepada pihak-pihak yang

berkepentingan terhadap hasil penelitian.

12

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Dalam skripsi ini, penulis bukanlan yang pertama membahas

penelitian mengenai faktor-faktor yang memengaruhi keputusan menjadi

nasabah. Ada beberapa referensi dari hasil penelitian terdahulu yang

ditemukan antara lain adalah:

Yuliati dkk (2017) membuktikan bahwa nilai-nilai agama, kualitas

layanan, promosi dan kepercayaan berpegaruh signifikan secara simultan

terhadap keputusan menjadi nasabah Bank Syariah di Banjarmasin. Penelitian

yang dilakukan Utomo & Burhan (2016) menunjukkan bahwa pelayanan,

pengetahuan dan harga/ biaya berpengaruh signifikan terhadap keputusan

memilih jasa bank syariah. Penelitian yang dilakukan oleh Ma’arif dan

Trisnawati (2016) menunjukkan hasil bahwa kualitas pelayanan tidak

berpengaruh terhadap keputusan nasabah bertransaksi di bank syariah.

Penelitian yang dilakukan oleh Yulianti, dkk (2017) membuktikan

bahwa nilai-nilai agama, kualitas layanan, promosi dan kepercayaan

berpegaruh signifikan secara simultan terhadap keputusan menjadi nasabah

Bank Syariah di Banjarmasin. Penelitian yang dilakukan oleh Tajudin dan

Mulazid (2017) menunjukkan secara parsial dan simultan variabel kualitas

promosi, kepercayaan dan kesadaran berpengaruh signifikan terhadap

13

variabel pelayanan, psikologi dan promosi berpengaruh signifikan terhadap

keputusan nasabah memilih bank syariah. Wardiyanti dan Jayanto (2016)

menyimpulkan bahwa secara parsial promosi berpengaruh positif dan

signifikan terhadap keputusan nasabah menggunakan produk perbankan

syariah. Penelitian yang dilakukan Utomo & Burhan (2016) menunjukkan

bahwa pelayanan, pengetahuan dan harga/ biaya berpengaruh signifikan

terhadap keputusan memilih jasa bank syariah. Sedangkan faktor promosi dan

lokasi tidak berpengaruh secara signifikan.

Penelitian yang dilakukan oleh Abhimantra dkk (2013) menunjukkan

hasil bahwa pengetahuan berpengaruh positif dan signifikan terhadap

keputusan nasabah memilih menabung pada bank syariah. Penelitian yang

dilakukan oleh Gampu dkk (2015) menunjukkan hasil bahwa pengetahuan

berpengaruh positif dan signifikan terhadap keputusan nasabah. penelitian

yang dilakukan oleh Penelitian Nurlaeli (2017) menunjukkan bahwa ketiga

variabel tersebut berpengaruh signifikan terhadap keputusan nasabah memilih

bank syariah. Penelitian yang dilakukan oleh Sulistyo (2016) menunjukkan

hasil bahwa pengetahuan tidak berpengaruh terhadap keputusan menjadi

nasabah bank syariah.

Kanzu & Soesanto (2016) hasil penelitian menunjukkan hasil positif

dan signifikan bahwa persepsi kualitas pelayanan terhadap keputusan religius

dan minat menabung ulang. Penelitian Sumantri (2014) berdasarkan hasil

penelitian menunjukkan bahwa ada pengaruh positif kualitas pelayanan

14

penelitian yang dilakukan memiliki hasil yang berbeda bahwa kualitas

layanan tidak berpengaruh terhadap minat menabung nasabah pada PT Bank

Muamalat Indonesia.

Ortega dan Akhifni (2017) menyatakan bahwa media promosi

berpengaruh secara positif dan signifikan terhadap minat masyarakat

Pasuruan untuk di Bank Syariah Mandiri Pasuruan. Hal yang sama juga

dikemukakan oleh Astuti (2013) menyatakan bahwa variabel independen

tingkat suku bunga, promosi dan kualitas pelayanan secara bersama-sama

berpengaruh positif dan signifikan terhadap minat menabung pada bank BNI

Syariah di Kota Semarang. Namun, hal yang berbeda dikemukakan oleh

Ariyanti (2015) menyatakan bahwa promosi berpengaruh negatif tetapi tidak

signifikan terhadap minat nasabah untuk menabung pada bank syariah.

Penelitian yang dilakukan oleh Syahriyal (2018) berdasarkan hasil

penelitian menunjukkan bahwa pengetahuan berpengaruh positif dan

signifikan terhadap keputusan menabung pada perbankan syariah di banda

aceh . Penelitian yang dilakukan oleh Nisak dkk (2012) Hasil penelitian

menunjukkan bahwa pengetahuan berpengaruh positif dan signifikan terhadap

minat menabung di perbankan Syariah Semarang.

Penelitian mengenai pengaruh minat terhadap keputusan tidak

ditemukan dalam penelitian yang menggunakan objek bank syariah,

melainkan ditemukan dalam penelitian yang menggunakan objek lain.

Penelitian tersebut dilakukan oleh Aprilia dkk. (2015) menyatakan bahwa

15

yang berbeda ditemukan pada penelitian yang menggunakan objek bank

syariah. Penelitian tersebut dilakukan oleh Nurlatifah dan Masykur (2017)

dengan hasil bahwa minat tidak berpengaruh terhadap keputusan menjadi

anggota (nasabah) pada Baitul Tamwil Muhammadiyah (BMT) Kota Bandar

Lampung.

Penelitian yang dilakukan oleh Haryanto (2013) menunjukkan bahwa

variabel produk (X1), harga (X2), promosi (X3), dan tempat (X4)

berpengaruh positif terhadap keputusan pembelian rokok Win Mild di

Surakarta, harga (X2), promosi (X3), dan tempat (X4) berpengaruh positif

terhadap minat konsumen. Variabel minat (Z) mempunyai pengaruh yang

signifikan terhadap keputusan konsumen hasil uji F secara bersama-sama

produk (X1), harga (X2), promosi (X3), tempat (X4) berpengaruh secara

bersama terhadap keputusan pembelian dan secara bersama-sama variabel

minat konsumen (Z) berpengaruh signifikan terhadap keputusan pembelian

16

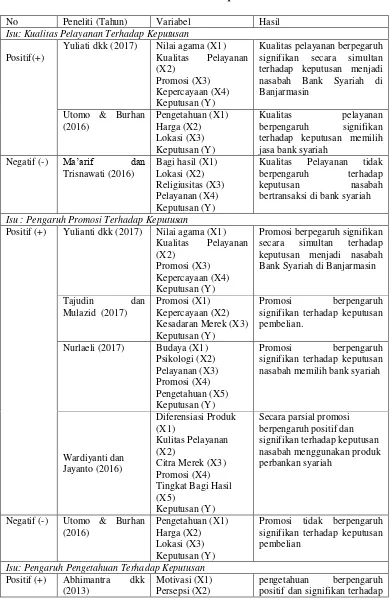

Tabel 2.1 Research Gap

No Peneliti (Tahun) Variabel Hasil

Isu: Kualitas Pelayanan Terhadap Keputusan

Positif(+)

Yuliati dkk (2017) Nilai agama (X1)

Kualitas Pelayanan

signifikan secara simultan

terhadap keputusan menjadi nasabah Bank Syariah di

terhadap keputusan memilih jasa bank syariah

Kualitas Pelayanan tidak

berpengaruh terhadap

keputusan nasabah

bertransaksi di bank syariah

Isu : Pengaruh Promosi Terhadap Keputusan

Positif (+) Yulianti dkk (2017) Nilai agama (X1)

Kualitas Pelayanan

secara simultan terhadap

keputusan menjadi nasabah Bank Syariah di Banjarmasin

Tajudin dan

signifikan terhadap keputusan pembelian.

Nurlaeli (2017) Budaya (X1)

Psikologi (X2)

signifikan terhadap keputusan nasabah memilih bank syariah

Wardiyanti dan

Promosi tidak berpengaruh signifikan terhadap keputusan pembelian

Isu: Pengaruh Pengetahuan Terhadap Keputusan

Positif (+) Abhimantra dkk

(2013)

Motivasi (X1) Persepsi (X2)

pengetahuan berpengaruh

17

Pengetahuan (X3) Keputusan (Y)

keputusan nasabah memilih menabung pada bank syariah

Gampu dkk (2015) Motivasi (X1)

Persepsi (X2) Pengetahuan (X3) Keputusan (Y)

Pengetahuan berpengaruh

positif dan signifikan

Nurlaeli (2016) Budaya (X1)

Psikologi (X2)

terhadap keputusan nasabah memilih bank syariah

Negatif (-) Sulistyo (2016) Pengetahuan (X1)

Religiusitas (X2)

keputusan menjadi nasabah bank syariah.

Isu: Kualitas Pelayanan Terhadap Minat

Positif (+) Kanzu & Soesanto

berpengaruh positif dan

signfikan

Sumatri (2014) Kualitas Pelayanan

(X1)

Produk Pembiayaan

(X2) Minat (Y1) Keputusan (Y2)

Kualitas pelayanan

berpengaruh positif terhadap minat menjadi nasabah di

Kualitas layanan tidak

berpengaruh terhadap minat menabung nasabah pada PT Bank Muamalat Indonesia

Isu: Pengaruh Promosi Terhadap Minat

Positif (+) Ortega & Akhifni

Media promosi berpengaruh secara positif dan signifikan terhadap minat masyarakat Pasuruan untuk menabung di

Bank Syariah Mandiri

Pasuruan

Astuti (2013) Persepsi Suku Bunga

(X1)

Promosi (X2) Kualitas Pelayanan (X3)

Minat (Y)

Promosi berpengaruh positif dan signifikan terhadap minat minat menabung di Bank BNI Syariah di Kota Semarang

Negatif (-) Ariyanti (2015) Kualitas Layanan (X1)

Kepercayaan (X2) Promosi (X3) Minat (Y)

Promosi berpengaruh positif

tetapi tidak signifikan

18 Isu: Pengaruh Pengetahuan terhadap Minat

Positif (+) Syahriyal (2018) Persepsi nilai (X1)

Pengetahuan (X2) Minat (Z) Keputusan (Y)

Pengetahuan berpengaruh

positif dan signifikan terhadap keputusan menabung pada perbankan syariah di banda aceh

Nisak dkk (2012) Kelompok acuan (X1)

Pengetahuan (X2) Minat (Y)

Hasil penelitian menunjukkan

bahwa pengetahuan

berpengaruh positif dan

signifikan terhadap minat

menabung di perbankan

Syariah Semarang

Isu: Pengaruh Minat Terhadap Keputusan

Positif (+)

Minat tidak berpengaruh signifikan terhadap keputusan menjadi anggota (nasabah) pada Baitul Tamwil

Muhammadiyah (BMT) Kota Bandar Lampung.

Isu: Minat Sebagai Intervening

Positif (+) Haryanto (2013) Produk (X1)

Harga (X2) Promosi (X3) Tempat (X4) Keputusan (Y) Minat (Z)

Produk, Harga, Promosi, dan Tempat berpengaruh positif terhadap keputusan pembelian rokok Win Mild di Surakarta

Sumber: Diolah untuk penelitian ini

B. Kerangka Teori

1. Teori Perilaku Konsumen

a. Pengertian Perilaku Konsumen

Menurut Schiffman dan Kanuk dalam (Suryani, 2008: 6) bahwa

perilaku konsumen merupakan studi yang mengkaji bagaimana individu

membuat keputusan membelanjakan sumber daya yang tersedia dan

dimiliki (waktu, uang, dan usaha) untuk mendapatkan barang atau jasa

yang nantinya akan dikonsumsi. Sedangkan menurut Kotler (2009: 214)

mendefiniskan bahwa perilaku konsumen adalah studi bagaimana

19

dan menempatkan barang, jasa, ide atau pengalaman untuk memuaskan

keinginan dan kebutuhan mereka. Menurut Engel et al., dalam (Setiadi,

2003: 24) mendefinisikan perilaku konsumen merupakan

tindakan-tindakan individu yang secara langsung terlibat dalam usaha

memperoleh, menggunakan dan menentukan produk dan jasa.

Termasuk proses pengambilan keputusan yang mendahului dan

mengikuti tindakan tersebut.

Jadi perilaku konsumen adalah tindakan-tindakan yang dilakukan

oleh individu, kelompok, atau organisasi yang berhubungan dengan

proses pengambilan keputusan dalam mendapatkan, menggunakan

barang-barang atau jasa ekonomis yang dapat dipengaruhi lingkungan

(Sunyoto, 2014: 4).

b. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen

Kotler (2000: 223) menyebutkan bahwa faktor-faktor yang dapat mempengrauhi perilaku konsumen di antaranya:

1) Faktor Kebudayaan

Faktor-faktor budaya memiliki pengaruh yang paling meluas dan

mendalam terhadap perilaku konsumen, faktor budaya dipengaruhi

oleh:

a) Kultur

Kultur adalah faktor penentu paling pokok dari keinginan dan

20 b) Sub-Kultur

Sub-kultur merupakan identifikasi dan sosialisasi yang khas untuk

perilaku anggotanya yang lebih spesifik.

c) Kelas Sosial

Kelas sosial adalah bagian-bagian masyarakat yang relatif

homogen dan tetap dalam suatu masyarakat (Kotler, 2000:

224-226).

2) Faktor Sosial

Perilaku seorang konsumen juga dipengaruhi oleh faktor-faktor sosial

yang meliputi:

a) Kelompok Acuan

Kelompok acuan adalah seseorang terdiri dari semua kelompok

yang mempunyai pengaruh langsung maupun pengaruh yang

tidak langsung terhadap pendirian atau perilaku seseorang.

b) Keluarga

Anggota keluarga merupakan kelompok primer yang paling

berpengaruh terhadap perilaku seseorang, salah satunya adalah

orang tua. Dari orang tua seseorang dapat memperoleh orientasi

terhadap ekonomi dan lain-lain.

c) Peran dan Status

Peran dan status berhubungan dengan kedudukan seseorang

dalam suatu masyarakat, setiap peranan akan mempengaruhi

21 3) Faktor Pribadi

Faktor pribadi yang berpengaruh terhadap perilaku seseorang

meliputi:

a) Usia dan Tahap Siklus Hidup

Kebutuhan seseorang akan berubah seiring dengan bertambahnya

usia serta perkembangan fisiknya.

b) Pekerjaan

Pola konsumsi yang berhubungan dengan perlengkapan kerja dan

kebutuhan lain yang berkaitan erat dengan pekerjaannya dapat

mempengaruhi perilaku seseorang.

c) Keadaan Ekonomi

Pilihan produk sangat dipengaruhi oleh keadaan ekonomi

seseorang. Keadaan ekonomi meliputi pendapatan yang

dibelanjakan, tabungan dan kekayaan, hutang, pinjaman, dan

pendirian terhadap belanja dan menabung.

d) Gaya Hidup

Gaya hidup adalah pola hidup di dunia yang diungkapkan dalam

kegiatan, minat dan pendapat seseorang. Gaya hidup melukiskan

keseluruhan seseorang yang berinteraksi dengan lingkungannya.

Orang-orang dengan sub-kultur, kelas sosial dan pekerjaan yang

sama mungkin saja memiliki gaya hidup yang berbeda. Ukuran

gaya hidup seseorang akan mencerminkan pengaruh kekuatan

22 e) Kepribadian dan Konsep Pribadi

Kepribadian dapat diartikan sebagai karakteristik psikologis yang

berbeda dari seseorang yang menyebabkan tanggapan yang relatif

konsisten dan tetap terhadap lingkungannya (Kotler, 2000:

232-236).

4) Faktor Psikologis

Pilihan pembelian seseorang dapat dipengaruhi oleh beberapa faktor

psikologis, diantaranya:

a) Motivasi

Perilaku seseorang dimulai dengan adanya motif yang

menggerakkan individu dalam mencapai suatu tujuan. Motif

adalah kebutuhan yang cukup untuk mendorong seseorang demi

mengejar kepuasan. Secara definisi motivasi adalah dorongan

kebutuhan dan keinginan individu yang diarahkan pada tujuan

untuk memperoleh kepuasan. Tanpa sebuah motivasi seseorang

tidak akan terpengaruh untuk mencari kepuasan dalam dirinya.

b) Persepsi

Persepsi adalah proses di mana seseorang memilih, merumuskan

dan mengartikan masukan informasi untuk menciptakan suatu

gambaran yang berarti dari dunia ini. Pemasar harus bekerja keras

untuk mendapatkan perhatian seorang konsumen agar pesan yang

23 c) Pengetahuan

Pengetahuan menjelaskan perubahan dalam perilaku seseorang

yang timbul dari pengalaman. Proses belajar pada suatu

pembelian terjadi apabila konsumen ingin menanggapi dan

memperoleh suatu keputusan.

d) Kepercayaan dan Sikap

Kepercayaan merupakan pikiran yang dianut seseorang

tentang suatu hal, sedangkan pendirian atau sikap menjelaskan

evaluasi kognitif yang menguntungkan atau tidak

menguntungkan, perasaan emosional dan kecenderungan tindakan

yang mapan dari seseorang terhadap suatu objek atau ide (Kotler,

2000: 238-243)

2. Keputusan

a. Pengertian Keputusan

Keputusan adalah suatu pilihan tindakan dari dua atau lebih

pilihan alternatif. Dengan kata lain, orang yang mengambil

keputusan harus mempunyai satu pilihan dari dari beberapa pilihan

dari beberapa alternatif yang ada. Bila seseorang dihadapkan pada

dua pilihan, yaitu membeli dan tidak membeli, dan kemudian dia

memilih membeli, maka dia ada dalam posisi membuat suatu

keputusan (Prasetijo dan Ilhauw, 2005: 226).

Setiadi (2003: 14) menyatakan bahwa proses pembelian yang

24

masalah, pencarian informasi, evaluasi alternatif,

keputusan-keputusan pembelian, dan perilaku pasca pembelian. Jelasnya proses

keputusan pembelian dapat dilihat pada gambar berikut ini:

Gambar 2.1

Proses pengambilan keputusan pembelian

Berdasarkan gambar dapat dijelaskan proses pengembilan

keputusan sebagai berikut:

1) Pengenalan masalah yaitu proses membeli diawali saat

pembeli menyadari adanya masalah kebutuhan. Pembeli

menyadari terdapat perbedaan antara kondisi sesungguhnya

dan kondisi yang diinginkannya.

2) Pencarian informasi adalah melakukan sebanyak mungkin

informasi yang dibutuhkan yang berhubungan dengan

kebutuhan yang diharapkan atau diinginkan. Tingkatan

pencarian informasi ini dibagi kepada dua tingkat. Tingkat

pertama adanya perhatian yang meningkat dan yang kedua Mengenali

Kebutuhan

Perilaku Pasca Pembelian

Keputusan Pembelian

Evaluasi Alternatif Pencarian

25

adalah pencarian informasi secara aktif yang dilakukan dengan

mencari dari segala sumber.

3) Evaluasi alternatif yaitu konsumen memproses informasi

tentang pilihan merek untuk membuat keputusan akhir.

Konsumen akan mencari manfaat tertentu dan selanjutnya

melihat atribut dari produk atau jasa.

4) Keputusan membeli yaitu pada tahap ini konsumen menyusun

merek dalam himpunan pilihan serta membentuk niat

pembelian dan akan menjatuhkan pilihan dengan apa yang ia

sukai.

5) Perilaku pasca pembelian yaitu konsumen akan mengalami

dua hal yaitu akan mengalami tingkat kepuasan dan atau

ketidak puasan sama sekali. 3. Minat

a. Pengertian Minat

Minat adalah aspek kejiwaan dan bukan hanya mewarnai

perilaku seseorang untuk dapat melakukan aktifitas yang

menyebabkan seseorang merasa tertarik kepada sesuatu. Selain itu

minat memiliki makna yang luas, karena dengan minat akan mampu

merubah sesuatu yang belum jelas menjadi lebih jelas (Ibrahim dan

Rusdiyanto, 2016:49-50). Dari beberapa pengertian di atas, dapat

ditarik kesimpulan bahwa minat merupakan keinginan yang kuat

dalam diri seseorang untuk melakukan kegiatan terkait dalam hal ini

26

b. Faktor-faktor yang Mempengaruhi Minat

Menurut Sudarsono dalam (Puspitarini, 2016:43)

menyebutkan bahwa faktor-faktor yang menimbulkan minat dapat

digolongkan sebagai berikut:

1) Faktor kebutuhan dari dalam. Kebutuhan ini dapat berupa

kebutuhan yang berhubungan dengan jasmani dan kejiwaan.

2) Faktor motif sosial. Timbulnya minat dari dalam diri seseorang

dapat didorong oleh motif sosial yaitu kebutuhan untuk

mendapatkan pengakuan, penghargaan dari lingkungan di mana

ia berada.

3) Faktor emosional. Faktor ini merupakan ukuran intensitas

seseorang dalam menaruh perhatian terhadap sesuatu kegiatan

atau objek tertentu.

4. Kualitas Pelayanan

a. Pengertian Kualitas Pelayanan

Menurut Tjiptono (2002: 59) menyatakan bahwa service

quality adalah pemenuhan kebutuhan dan keinginan pelanggan serta

ketepatan penyampaiannya untuk mengimbangi harapan pelanggan.

Menurut Parasuraman et al. (1998) dalam (Darwin & Sondang,

2014: 2) mengungkapkan ada 22 faktor penentu service quality yang

dirangkum ke dalam lima faktor dominan atau lebih dikenal dengan

istilah SERVQUAL, yaitu reability, responsivenesess, assurance,

27 a) Reability

Kemampuan untuk memberikan jasa yang dijanjikan

dengan handal dan akurat. Dalam arti luas, keandalan berarti

bahwa perusahaan memberikan janji-janjinya tentang

penyediaan, penyelesaian masalah dan harga. Jika dilihat dalam

bidang usaha jasa asuransi, maka sebuah layanan yang handal

adalah ketika seorang agent asuransi mampu memberikan

pelayanan sesuai yang dijanjikan dan membantu penyelesaian

masalah yang dihadapi oleh nasabah dengan cepat.

b) Responsiveness

Kemampuan untuk pelanggan dan memberikan jasa

dengan cepat. Dimensi ini menekankan pada perhatian dan

ketepatan ketika berurusan dengan permintaan, pertanyaan, dan

keluhan pelanggan. Kemudian jika dilihat lebih mendalam pada

layanan yang cepat tanggap di sebuah asuransi, bisa dilihat dari

kemampuan agent asuransi yang cepat memberikan pelayanan

kepada nasabah dan cepat menangani keluhan mereka.

c) Assurance

Pengetahuan, sopan santun, dan kemampuan karyawan

untuk menimbulkan keyakinan dan kepercayaan. Dimensi ini

mungkin akan sangat penting pada jasa layanan yang

memerlukan tingkat kepercayaan cukup tinggi. Contohnya

28

jasa asuransi, kepastian menjadi hal yang sangat penting untuk

dapat diberikan kepada nasabahnya seperti jaminan keamanan

dan kemudahan di dalam mengikuti program asuransi.

d) Emphaty

Kepedulian dan perhatian secara pribadi yang diberikan

kepada pelanggan. Inti dari dimensi empati adalah menunjukkan

kepada pelanggan melalui layanan yang diberikan bahwa

pelanggan itu spesial, dan kebutuhan mereka dapat dimengerti

dan dipenuhi. Dalam menjaga hubungan baik, tentu saja

layananyang diberikan oleh para agent harus dapat

menunjukkan kepedulian mereka kepada nasabah.

e) Tangible

Berupa penampilan fasilitas fisik, peralatan staff dan

bangunannya. Dimensi ini menggambarkan wujud secara fisik

dan layanan yang akan diterima oleh konsumen. Contohnya

seperti fasilitas kantor, kebersihan dan kenyamanan ruang yang

digunakan untuk transaksi serta kerapian penampilan.

5. Promosi

a. Pengertian Promosi

Menurut Lupiyoadi (2001: 70), Promosi merupakan strategi

pemasaran yang dilakukan oleh bank kepada nasabah untuk

29

informasi yang jelas mengenai produk yang dtawarkan bank dan

nasabah akan dapat memilih produk yang sesuai.

Sedangkan menurut Hapsari (2010: 12) promosi adalah suatu

usaha dari penjual atau produsen dalam menginformasikan barang

atau jasa kepada konsumen, agar tertarik untuk melakukan

pembelian atas produk atau jasa yang ditawarkan.

Setelah melihat definisi-definisi di atas, maka dapat diambil

keputusan bahwa promosi adalah kegiatan mengkomunikasikan atau

menginformasikan manfaat dari sebuah produk dan jasa kepada

konsumen untuk mendorong dan membujuk konsumen untuk

membeli produk dan jasa tersebut (Tajudin dan Mulazid, 2017: 22).

b. Tujuan Promosi

Menurut Shinta (2014: 67) tujuan kegiatan promosi antara lain:

1) Menginformasikan barang atau jasa

2) Membujuk pelanggan untu membeli

3) Mendorong konsumen untuk membeli ulang

c. Bentuk-bentuk Promosi

Menurut Hapsari (2010: 23) bentuk-bentuk promosi adalah sebagai

berikut:

1) Periklanan (Advertising)

Perikalanan adalah bentuk promosi non-personal dengan

menggunakan berbafagai media yang ditujuka untuk merangsang

30

macamnya, dari sederhana hingga yang istimewa, dari yang

elektronik, seperti TV dan radio, hingga yang cetak, seperti

koran, majalah, brosur dan lain sebagainya.

2) Penjualan perseorangan (Personal Selling)

Penjualan perseorangan adalah bentuk promosi secara

langsung dengan presentasi lisan dalam suatu percakapan dengan

calon pembeli yang ditujukan untuk merangsang pembelian.

Contoh pihak pelaku usaha kecilyang melakukan personal

selling adalah penjual pakaian, penjual klontogan dan lain

sebagainya.

3) Promosi Penjualan (Sales Promotion)

Promosi penjualan adlah kegiatan penjualan yang bersifat

jangka pendek dan tidak dilakukan secara berulang serta tidak

rutin dengan maksud mendorong keinginan konsumen untuk

mencoba atau membeli barang/ jasa yang ditawarkan.

4) Hubungan Masyarakat (Public Relation)

Hubungan masyarakat adalah program untuk

mempromosikan dan melindungi citra perusahaan maupun

produknya.

5) Informasi dari Mulut ke Mulut (Word of Mouth)

Informasi dari mulut ke mulut adalah bentuk promosi

dengan cara menyebarkan informasi mengenai barang/jasa

31

peranan orang sangat pentig dalam mempromosika barang/jasa.

Pelanggan sangat dekat dengan penyampaian jasa. Dengan kata

lain, pelanggan tersebut akan berbicara dengan pelanggan lain

yang berpotensial tentang pengalaman dalam menerima jasa

tersebut sehingga informasi dari mulut ke mulut ini sangat besar

pengaruh dan dampaknya terhadap pemasaran jasa dibandingkan

dengan aktifitas komunikasi lainnya.

6) Pemasaran Langsung (Direct Marketing)

Pemasaran langsung adalah bentuk promosi dengan cara

memasarkan barang/jasa secara langsung agar mendapat

tanggapan secara langsung dari para konsumen.

6. Pengetahuan

a. Pengertian Pengetahuan

Menurut Schiffman dan Kanuk dalam Gampu dkk (2015:1332)

mendifinisikan at a general level, knowledge can be defined as

information stired within memory. The subset of total information

relevant to consumers functioning in the market place is called

consumer knowledge. Atau secara umum, pengetahuan dapat

didefinisikan sebagai informasi yang tersimpan dalam ingatan.

Himpunan bagian dari informasi tital yang relavan demgan fungsi

konsumen di dalam pasar disebut pengetahuan konsumen. Menurut

32

suatu individu yang telah dikombinasikan dengan pemahaman dan

potensi untuk menindaki yang lantas melekat di benak seseorang.

Pengetahuan konsumen adalah semua informasi yang dimiliki

oleh konsumen mengenai berbagai macam produk dan jasa serta

pengetahuan lainnya yang terkait dengan produk dan jasa tersebut

dan informasi yang berhubungan dengan fungsinya sebagai

konsumen (Sumarwan, 2011:148).

b. Jenis-jenis pengetahuan

Menurut Peter & Olson (2013:52-53) secara luas, terdapat

dua jenis pengetahuan yaitu :

a) Pengetahuan umum (general knowledge) membahas

interpretasi konsumen atas informasi releavan dalam

lingkungan.

b) Pengetahuan prosedural (procedural knowledge) yaitu

pengetahuan tentang cara melakukan sesuatu, pengetahuan

procedural juga tersimpan dalam memori sebagai jenis

hubungan.

Mowen dan Minor dalam Sumarwan (2011:148) membagi

pengetahuan konsumen ke dalam tiga macam yaitu:

a) Pengetahuan objektif (Objective knowledge)

Informasi yang benar mengenai kelas produk yang disimpan

33

b) Pengetahuan subjectif (Subjective knowledge)

Persepsi konsumen mengenai apa dan berapa banyak yang dia

ketahui mengenai kelas produk.

c) Informasi mengenai pengetahuan lainnya

Engel, Blackwell, dan Miniard dalam Sumarwan (2011:148)

membagi pengetahuan konsumen ke dalam 3 macam:

1) Pengetahuan produk

Pengetahuan produk yaitu kumpulan berbagai

informasi mengenai produk. Pengetahuan ini meliputi

kategori produk, merek, terminology produk, atributatau

fitur produk, harga dan kepercayaan mengenai produk.

2) Pengetahuan pembelian

Berbagai informasi yang di proses oleh konsumen

untuk memperoleh suatu produk. Pengetahuan pembelian

terdiri atas pengetahuan tentang dimana membeli produk

dan kapan membeli produk. Ketika konsumen

memutuskan untuk membeli suatu produk, maka ia akan

menentukan dimana dan dimana ia akan membelinya.

Keputusan mengenai tempat produk akan snagat

ditentukan oleh pengetahuannya.

3) Pengetahuan pemakaia

Suatu produk akan memberikan manfaat kepada

34

dikonsumsi oleh konsumen. Agar produk memberikan

produk yang maksimal dan kepuasan yang tinggi pada

konsumen, maka konsumen harus menggunakan produk

tersebut dengan benar. Kesalahan dalam Penggunaan

produk akan menyebabkan produk tidak berfungsi dengan

baik dan menyebabkan kekecewaan pada konsumen.

Karena itu, produsen sangat berkepentingan untuk

memberi tahu konsumen bagaimana cara menggunakan

produk dengan benar.

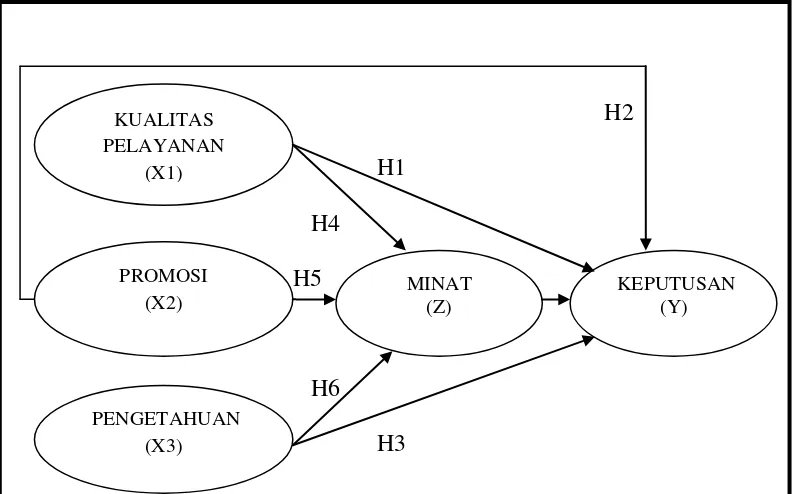

C. Kerangka Penelitian

Berdasarkan tinjauan landasan teori dan penelitian terdahulu maka dapat

disusun model riset dalam penelitian ini, seperti yang disajikan dalam gambar

35

1. Kualitas Pelayananterhadap Keputusan

Kotler (2000:206) mengungkapkan salah satu faktor yang

mempengaruhi konsumen (nasabah) dalam mengambil keputusan adalah

pelayanan atau service yang ditawarkan bank terhadap konsumennya.

Menurut Assauri (2007) pelayanan yang baik akan memberikan dampak

positif bagi setiap anggota maupun calon anggota sehingga dapat

menarik mereka untuk menggunakan produk dan jasa yang ditawarkan.

Sumantri (2014) dalam penelitiannya menunjukkan bahwa ada

pengaruh positif kualitas pelayanan terhadap minat menjadi nasabah.

kualitas pelayanan juga berpengaruh positif terhadap keputusan menjadi

nasabah. Nurlaeli (2017) menunjukkan bahwa variabel budaya,

psikologi, pelayanan, promosi dan pengetahuan produk tersebut

36

berpengaruh signifikan terhadap keputusan nasabah memilih bank

syariah.

Dari uraian tersebut maka dinyatakan hipotesis kedua sebagai berikut:

H1 : Kualitas Pelayanan berpengaruh positif terhadap keputusan nasabah

menggunakan produk di Bank BRI Syariah Kantor Cabang MT.

Haryono Semarang.

2. Promosi terhadap Keputusan

Menurut Kotler dan Amstrong dalam Kosasih dan Liu (2015:382)

promosi adalah suatu unsur yang digunakan untuk memberitahukan dan

membujuk pasar tentang produk atau jasa yang baru pada perusahaan

melalui iklan, penjualan pribadi, promosi penjualan maupun publikasi.

Ortega dan Alhifni (2010) dalam penelitiannya menunjukkan

bahwa media promosi berpengaruh terhadap minat masyarakat menabung

di bank syariah. Nurlaeli (2017) menunjukkan bahwa variabel budaya,

psikologi, pelayanan, promosi dan pengetahuan produk tersebut

berpengaruh signifikan terhadap keputusan nasabah memilih bank

syariah.

Dari uraian tersebut maka dinyatakan hipotesis kedua sebagai berikut:

H2 : Promosi berpengaruh positif terhadap keputusan nasabah

menggunakan produk di Bank BRI Syariah Kantor Cabang MT.

37

3. Pengetahuan terhadap Keputusan

Peter & Olson (2013) salah satu faktor yang mempengaruhi minat

untuk bertransaksi pada bank syariah yaitu pengetahuan. Dimana

pengetahuan konsumen mempengaruhi proses kognitif yang telibat dalam

pengambilan keputusan.

Pengetahuan konsumen adalah semua informasi yang dimiliki oleh

konsumen mengenai berbagai macam produk dan jasa serta pengetahuan

lainnya yang terkait dengan produk dan jasa tersebut dan informasi yang

berhubungan dengan fungsinya sebagai konsumen (Sumarwan, 2011:

147).

Penelitian yang dilakukan oleh Abhimantra dkk (2013)

menunjukkan hasil bahwa pengetahuan berpengaruh positif dan

signifikan terhadap keputusan nasabah memilih menabung pada bank

syariah . Utomo (2016) menunjukkan bahwa pelayanan, pengetahuan dan

harga/ biaya berpengaruh signifikan terhadap keputusan memilih jasa

bank syariah. sedangkan faktor promosi dan lokasi tidak berpenngaruh

secara signifikan.

Dari uraian tersebut, maka dinyatakan hipotesis ketiga sebagai berikut:

H3 : Pengetahuan berpengaruh positif terhadap keputusan nasabah

menggunakan produk di Bank BRI Syariah Kantor Cabang MT.

38

4. Kualitas Pelayanan terhadap Keputusan Melalui Minat

Kotler (2000:206) mengungkapkan salah satu faktor yang

mempengaruhi konsumen (nasabah) dalam mengambil keputusan adalah

pelayanan atau service yang ditawarkan bank terhadap konsumennya.

Menurut Schiffman dan Kanuk (dalam Putra, 2015:2) mengatakan

bahwa minat merupakan aktivitas psikis yang timbul karena adanya

perasaan dan pikiran terhadap suatu barang dan jasa yang diinginkan.

Konsumen akan berminat terlebih dahulu akan mencari informasi yang

setelah itu diikuti keputusan untuk membeli. Ketika konsumen berminat

untuk datang ketempat tertentu, maka konsumen tersebut tertarik mencari

informasi tentang tempat tersebut.

Cahyani, dkk (2013) dalam penelitiannya menunjukkan bahwa

persepsi bunga bank dan kualitas pelayanan berpengaruh signifikan

terhadap minat menabung pada Bank BNISyariah di Kota Semarang.

Dari penelitian sebelumnya maka penelitian ini menggunakan

minat sebagai variabel pemediasi untuk melihat apakah ada pengaruh

tidak langsung antara variabel kualitas pelayanan terhadap keputusan

menggunakan produk bank syariah. Dari uraian tersebut, maka

dinyatakan hipotesis keempat sebagai berikut:

H4 : Minat memediasi pengaruh kualitas pelayanan terhadap keputusan

nasabah menggunakan produk di Bank BRI Syariah Kantor

39

5. Promosi terhadap Keputusan Melalui Minat

Menurut Kotler dan Amstrong dalam Kosasih dan Liu (2015:382)

promosi adalah suatu unsur yang digunakan untuk memberitahukan dan

membujuk pasar tentang produk atau jasa yang baru pada perusahaan

melalui iklan, penjualan pribadi, promosi penjualan maupun publikasi.

Ortega dan Alhifni (2010) dalam penelitiannya menunjukkan

bahwa media promosi berpengaruh terhadap minat masyarakat menabung

di bank syariah. Nurlaeli (2017) dalam penelitiannya menunjukkan

bahwa faktor Budaya, Psikologi, Pelayanan, Promosi dan Pengetahuan

Produk berpengaruh signifikan terhadap keputusan nasabah memilih

bank syariah.

Dari penelitian sebelumnya maka penelitian ini menggunakan

minat sebagai variabel pemediasi untuk melihat apakah ada pengaruh

tidak langsung antara variabel promosi terhadap keputusan menggunakan

produk Bank Syariah. Dari uraian tersebut, maka dinyatakan hipotesis

kelima sebagai berikut:

H5 : Minat memediasi pengaruh promosi terhadap keputusan nasabah

menggunakan produk di Bank BRI Syariah Kantor Cabang MT.

Haryono Semarang.

6. Pengetahuan terhadap Keputusan Melalui Minat

Pengetahuan konsumen adalah semua informasi yang dimiliki oleh

konsumen mengenai berbagai macam produk dan jasa serta pengetahuan

40

berhubungan dengan fungsinya sebagai konsumen (Sumarwan,

2011:147).

Syahriyal (2018) dalam penelitiannya menunjukkan bahwa

pengetahuan berpengaruh positif dan signifikan terhadap keputusan

nasabah.

Dari penelitian sebelumnya maka penelitian ini menggunakan

minat sebagai variabel pemediasi untuk melihat apakah ada pengaruh

tidak langsung antara variabel promosi terhadap keputusan menggunakan

produk Bank Syariah. Dari uraian tersebut, maka dinyatakan hipotesis

kelima sebagai berikut:

H6 : Minat memediasi pengaruh pengetahuan terhadap keputusan

nasabah menggunakan produk di Bank BRI Syariah Kantor

41

BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian ini menggunakan pendekatan kuantitatif. Metode kuantitatif

dinamakan metode tradisional, karena metode ini sudah cukup lama

digunakan sehingga sudah mentradisi sebagai metode pasitifistik, karena

telah memenuhi kaidah ilmiah yaitu konkrit, obyektif, terukur, rasional dan

sistematis serta dikatakan kuantitatif karena data penelitian berupa

angka-angka dan dianalisis menggunkan statistik (Sugiyono, 2011:13).

Peneliti ingin mengkonfirmasi konsep dan teori yang telah dijelaskan

pada bab sebelumnya dengan fakta dan data yang ditemukan di lapangan.

Dalam penelitian ini didasarkan pada data dari hasil kuesioner yang diedarkan

kemudian dianalisis menggunakan bantuan program SPSS versi 22.0 untuk

membuktikan adanya hubungan-hubungan antar variabel yang diteliti

B. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bank BRI Syariah Kantor Cabang

Semarang yang beralamatkan di Jl. MT Haryono, Purwodinatan, Semarang

Tengah, Kota Semarang. Adapun penelitian ini dilakukan pada bulan

September 2018.

C. Populasi dan Sampel

1. Populasi

Menurut Bawono (2006: 28) populasi adalah keseluruhan wilayah

42

kesimpulan oleh peneliti. Populasi penelitian ini adalah seluruh nasabah

umum Bank BRI Syariah Kantor Cabang Semarang dengan jumlah

nasabah sebesar 15.650.

2. Sampel

Menurut Bawono (2006:28) sampel adalah objek atau subjek

penelitian yang dipilih guna mewakili keseluruhan dari populasi.

Adapun teknik penentuan jumlah sampel menggunakan rumus sebagai

berikut:

( )

Dimana:

S = Sampel

P = Populasi

e = error atau persentase kesalahan yang ditolerir

S =

( )

S =

S = 99,3 dibulatkan menjadi 100

D. Teknik Pengumpulan Data

Menurut Sugiyono (2015:137) teknik pengumpulan data dapat

dilakukan dengan interview (wawancara), kuesioner (angket), dan observasi

(pengamatan). Dalam penelitian ini metode pengumpulan data yang

43

1. Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer.

Menurut Bawono (2006:29) data primer adalah data yang secara

langsung diperoleh peneliti dari lapangan

2. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan

menggunakan metode angket. Metode angket (Questionare) adalah daftar

pertanyaan yang diberikan kepada objek penelitian yang mau

memberikan respon sesuai dengan permintaan pengguna (Bawono,

2006:29). Metode ini adalah metode pokok yang digunakan untuk

memperoleh informasi atau data tentang keputusan nasabah terhadap

pengambilan produk BRI Syariah Cabang MT. Haryono Semarang.

E. Skala Pengukuran

Dalam penelitian ini peneliti menggunakan skala interval. Skala

interval adalah memberikan rangking terhadap responden, yang diranking

dapat berupa referensi, perilaku dan sebagainya (Bawono, 2006:31). Skala

interval yaitu dengan memberikan 11 pilihan dalam merespon, apabila

jawaban responden semakin mendekati angka nol (0) maka dapat diartikan

bahwa responden semakin tidak setuju, begitu juga sebaliknya jika jawaban

responden semakin mendekati angka sepuluh (10) maka berarti responden

sangat setuju. Berikut adalah tabel rentang penilaian menggunakan skala

44 Sangat

tidak

setuju

1 2 3 4 5 6 7 8 9 10 Sangat

setuju

F. Definisi Konsep dan Operasional

1. Variabel Bebas (independent variables)

Variabel bebas adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulya variabel dependen (Ghozali,

2013: 6). Dalam penelitian ini yang menjadi variabel bebas adalah kualitas

pelayanan (X1), promosi (X2) dan pengetahuan (X3).

2. Variabel Bebas (dependent variables)

Variabel terikat merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas (ghozali, 2013:6). Variabel

dependen dalam penelitian ini adalah keputusan nasabah (Y).

3. Variabel Intervening

Variabel intervening adalah tipe-tipe variabel yang mempengaruhi

hubungan antara variabel-variabel independen dengan variabel-variabel

dependen menjadi hubungan yang tidak langsung. Variabel intervening

merupakan variabel yang terletak diantara variabel-variabel independen

dengan variabel-variabel dependen, sehingga variabel independen tidak

45

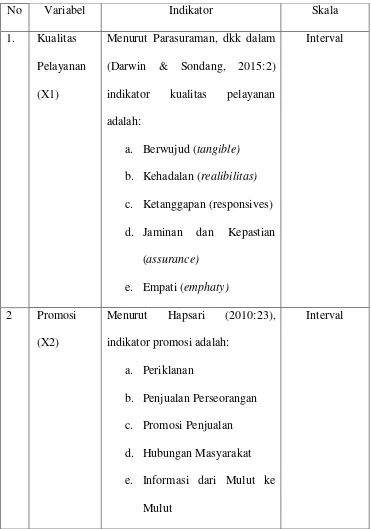

G. Instrumen Penelitian

Tabel 3.1

Indikator Instrumen Penelitian

No Variabel Indikator Skala

1. Kualitas

Pelayanan

(X1)

Menurut Parasuraman, dkk dalam

(Darwin & Sondang, 2015:2)

indikator kualitas pelayanan

adalah:

Menurut Hapsari (2010:23),

indikator promosiadalah:

a. Periklanan

b. Penjualan Perseorangan

c. Promosi Penjualan

d. Hubungan Masyarakat

e. Informasi dari Mulut ke

Mulut

46

3. Pengetahuan

(X3)

Menurut Sumarwan (2011:148),

indikator pengetahuan adalah:

a. Pengetahuan Produk

b. Pengetahuan Pembelian

c. Pengetahuan Pemakaian

Interval

4. Minat (Z) Menurut Crow dan Crow dalam

Nurul (2011:21) indikator minat

adalah:

a. faktor dorongan dari dalam

b. faktor motif sosial

c. faktor emosional

Interval

5. Keputusan

Pembelian

(Y)

Menurut Setiadi (2003:14),

indikator keputusan pembelian

adalah:

a. Pengenalan Kebutuhan

b. Pencarian Informasi

c. Evaluasi Alternatif

d. Keputusan Pembelian

e. Perilaku Pasca Pembelian

Interval

Sumber: Darwin & Sondang, Hapsari (2010), Sumarwan (2011, Crow dan