ANALISIS PENGARUH OPERATING LEVERAGE, RETURN ON INVESTMENT DAN BIAYA UTANG TERHADAP

STRUKTUR KEUANGAN PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG

TERDAFTAR DI BEI

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh :

NIEKA AYU ANGGARENY PENDIT 0813010110 / FE / AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

2012

Hak Cipta © milik UPN "Veteran" Jatim :

ANALISIS PENGARUH OPERATING LEVERAGE, RETURN ON INVESTMENT DAN BIAYA UTANG TERHADAP

STRUKTUR KEUANGAN PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG

TERDAFTAR DI BEI

SKRIPSI

Diajukan oleh :

NIEKA AYU ANGGARENY PENDIT 0813010110 / FE / AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

2012

Hak Cipta © milik UPN "Veteran" Jatim :

SKRIPSI

ANALISIS PENGARUH OPERATING LEVERAGE, RETURN ON INVESTMENT DAN BIAYA UTANG TERHADAP

STRUKTUR KEUANGAN PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG

TERDAFTAR DI BEI

Yang diajukan :

NIEKA AYU ANGGARENY PENDIT 0813010110/FE/AK

disetujui untuk ujian lisan oleh:

Pembimbing Utama:

DRA. EC. ANIK YULIATI. MAKS Tanggal: ... NIP. 196108311992032001

Wakil Dekan I Fakultas Ekonomi

Drs. Ec. Rahman A. Suwaidi, MSi NIP. 196003301986031003

Hak Cipta © milik UPN "Veteran" Jatim :

SKRIPSI

ANALISIS PENGARUH OPERATING LEVERAGE, RETURN ON INVESTMENT DAN BIAYA UTANG TERHADAP

STRUKTUR KEUANGAN PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG

TERDAFTAR DI BEI Disusun Oleh :

NIEKA AYU ANGGARENY PENDIT 0813010110/FE/AK

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 15 Juni 2012

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra.Ec.Anik Yuliati, M.Aks Dra. Ec. Siti Sundari, MSi

Sekretaris

Drs. Ec. Muslimin, MSi

Anggota

Dra.Ec.Anik Yuliati, M.Aks

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dr. Dhani Ichsanuddin Nur, MM NIP. 196309241989031001

Hak Cipta © milik UPN "Veteran" Jatim :

i

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Dengan mengucapkan Alhamdulillah dan puji syukur atas kehadirat Allah

SWT dan RasulNya Nabi Muhammad SAW, karena dengan rahmat dan hidayah-

Nya, peneliti dapat menyelesaikan skripsi dengan judul: “Analisis Pengaruh

Operating Leverage, Return On Investment dan Biaya Utang Terhadap

Struktur Keuangan Pada Perusahaan Makanan dan Minuman Yang

Terdaftar Di BEI”

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian

persyaratan memperoleh gelar Sarjana Ekonomi. Keberhasilan menyelesaikan

penulisan skripsi ini tentu tidak lepas dari bantuan berbagai pihak. Untuk itu

dalam kesempatan yang baik ini, penulis ingin menyampaikan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman A. Suwaidi, Msi, selaku Wakil Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Hak Cipta © milik UPN "Veteran" Jatim :

ii

4. Ibu Dr. Sri Trisnaningsih SE, MSi, selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

5. Ibu Dra. Ec. Anik Yuliati, MAks, selaku Dosen Pembimbing yang telah

telaten, dan sabar dalam memberikan bimbingan serta pengarahan selama

penyusunan penelitian ini.

6. Seluruh dosen dan staf Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur, yang telah mendidik saya selama menjadi

mahasiswa.

7. Papi, bunda dan mbak Ayu tercinta yang selalu berdoa dan telah

memberikan dukungan baik moral maupun material dari mulai awal kuliah

sampai skripsi ini terselesaikan.

8. Seseorang yang istimewa dan selalu memberi semangat, Fariech Al Fikkri.

Cepat lulus sayank. Good Luck!!!☺♥

9. Teman seperjuangan “de granad” yang selalu mewarnai hari-hari selama

masa perkuliahan, Annisa W. S. (Cubbay), Wiwin Erfina (Wineng), Dita

Ika P. (Keceng), M. Fadel Farid, Dedi Purnomo H., Nesya S., dan Riandi

T.N. (Bebek). Best friend forever ☺

10.Teman-teman seangkatan Akuntansi 2008 yang tidak dapat ditulis satu

persatu.

11.Kakak-kakak angkatan atas yang juga turut memberikan wawasan di masa

awal perkuliahan hingga bermanfaat dalam penyusunan skripsi ini.

Hak Cipta © milik UPN "Veteran" Jatim :

iii

12.Dan berbagai pihak yang turut membantu demi terselesaikannya skripsi

ini, yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini belum sempurna dan penuh

keterbatasan. Harapan penulis semoga skripsi ini dapat bermanfaat bagi penulis

dan pihak lain yang membutuhkan. Kritik dan saran yang membangun akan

sangat dibutuhkan untuk memperbaiki kekurangan yang ada.

Wassalamu’alaikum Wr.Wb.

Surabaya, Juni 2012

Penulis

Hak Cipta © milik UPN "Veteran" Jatim :

iv DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI... iv

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 6

1.3. Tujuan Penelitian... 6

1.4. Manfaat Penelitian... 7

BAB II : TINJAUAN PUSTAKA ... 8

2.1. Penelitian Terdahulu... 8

2.2. Landasan Teori ... 14

2.2.1. Pengertian Manajemen Keuangan... 14

2.2.2. Pengertian Laporan Keuangan ... 16

2.2.3. Pengertian Struktur Keuangan ... 18

2.2.4. Faktor-faktor yang Mempengaruhi Struktur Keuangan... 21

Hak Cipta © milik UPN "Veteran" Jatim :

v

2.2.4.1. Operating Leverage (OL)... 22

2.2.4.2. Return On Investment (ROI)... 25

2.2.4.3. Biaya Utang (BIHUT)... 27

2.2.5. Pengertian Struktur Keuangan (SK) dan Struktur Modal (SM)... 29

2.2.6. Pengaruh Operating Leverage Terhadap Struktur Keuangan. ... 31

2.2.7. Pengaruh Return On Investment Terhadap Struktur Keuangan. ... 33

2.2.8. Pengaruh Biaya Utang Terhadap Struktur Keuangan. ... 35

2.2.9. Pengaruh Operating Leverage, ROI, dan Biaya Utang Terhadap Struktur Keuangan. ... 36

2.3. Kerangka Pikir... 37

2.4. Hipotesis ... 38

BAB III : METODOLOGI PENELITIAN... 39

3.1. Definisi Operasional dan Pengukuran Variabel ... 39

3.1.1. Definisi Operasional ... 39

3.1.2. Pengukuran Variabel... 40

3.1.2.1. Variabel Terikat. ... 40

3.1.2.2. Variabel Bebas. ... 40

3.2. Teknik Penentuan Sampel ... 41

3.2.1. Populasi.. ... 41

Hak Cipta © milik UPN "Veteran" Jatim :

vi

3.2.2. Sampel... 42

3.3. Teknik Pengumpulan Data ... 44

3.3.1. Jenis Data. ... 44

3.3.2. Sumber Data... 44

3.3.3. Pengumpulan Data. ... 44

3.4. Teknik Analisis dan Uji Hipotesis... 45

3.4.1. Uji Normalitas... 45

3.4.2. Uji Asumsi Klasik. ... 45

3.4.2.1. Multikolinearitas. ... 46

3.4.2.2. Heteroskedastisitas... 47

3.4.2.3. Autokorelasi. ... 47

3.4.3. Teknik Analisis. ... 48

3.4.4. Uji Hipotesis. ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1 Deskripsi Obyek Penelitian ... 51

4.2 Deskripsi Hasil Penelitian ... 62

4.2.1 Deskripsi Variabel Operating Leverage (X1) ... 62

4.2.2 Deskripsi Variabel Return On Investment (X2) ... 64

4.2.3 Deskripsi Variabel Biaya Utang (X3) ... 67

4.2.4 Deskripsi Variabel Struktur Keuangan (Y) ... 69

4.3 Analisis Hasil Penelitian ... 71

4.3.1 Uji Normalitas ... 71

Hak Cipta © milik UPN "Veteran" Jatim :

vii

4.3.2 Uji Asumsi Klasik ... 72

4.4 Teknik Analisis dan Uji Hipotesis ... 76

4.4.1 Teknik Analisis Regresi Linier Berganda ... 76

4.4.2 Uji Hipotesis ... 78

4.4.2.1 Uji Kesesuaian Model atau Uji F ... 78

4.4.2.2 Uji Parsial atau Uji t ... 79

4.5 Pembahasan ... 82

4.5.1 Perbedaan Dengan Penelitian Sebelumnya ... 85

4.5.2 Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat... 88

4.5.3 Keterbatasan Penelitian ... 88

BAB V KESIMPULAN DAN SARAN ... 90

5.1 Kesimpulan ... 90

5.2 Saran ... 91

DAFTAR PUSTAKA

LAMPIRAN

Hak Cipta © milik UPN "Veteran" Jatim :

viii

DAFTAR TABEL

Halaman

Tabel 1.1. Struktur Keuangan Perusahaan Makanan dan Minuman

yang Terdaftar di BEI Periode 2007-2010 ... 5

Tabel 2.1. Perbandingan Peneliti Terdahulu dengan Peneliti Sekarang ... 13

Tabel 3.1 Populasi... 42

Tabel 3.2 Klasifikasi Durbin Watson... 48

Tabel 4.1 Rekapitulasi Data Operating Leverage (X1) 2007-2010 ... 63

Tabel 4.2 Rekapitulasi Data Return On Investment (X2) 2007-2010 ... 65

Tabel 4.3 Rekapitulasi Data Biaya Utang (X3) 2007-2010 ... 67

Tabel 4.4 Rekapitulasi Data Struktur Keuangan (Y) 2007-2010 ... 70

Tabel 4.5 Hasil Uji Normalitas... 72

Tabel 4.6 Hasil Uji Multikolinearitas ... 74

Tabel 4.7 Hasil Uji Heteroskedastisitas... 75

Tabel 4.8 Hasil Pendugaan Parameter Regresi Linier Berganda... 76

Tabel 4.9 Hasil Analisis Hubungan Kesesuaian Model ... 78

Tabel 4.10 Koefisien Determinasi (R square / R²)... 79

Tabel 4.11 Hasil Analisis Varians Hubungan Secara Parsial ... 80

Tabel 4.12 Perbedaan Peneliti Terdahulu dengan Peneliti Sekarang... 87

Hak Cipta © milik UPN "Veteran" Jatim :

ix

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pikir ... 37

Hak Cipta © milik UPN "Veteran" Jatim :

x

DAFTAR LAMPIRAN

Lampiran 1 Tabulasi Data Operating Leverage (X1) Perusahaan Makanan dan

Minuman yang Terdaftar di Bursa Efek Indonesia Tahun

2007-2010

Lampiran 2 Tabulasi Data Return On Investment (X2) Perusahaan Makanan

dan Minuman yang Terdaftar di Bursa Efek Indonesia Tahun

2007-2010

Lampiran 3 Tabulasi Data Biaya Utang (X3) Perusahaan Makanan dan

Minuman yang Terdaftar di Bursa Efek Indonesia Tahun

2007-2010

Lampiran 4 Tabulasi Data Struktur Keuangan (Y) Perusahaan Makanan dan

Minuman yang Terdaftar di Bursa Efek Indonesia Tahun

2007-2010

Lampiran 5 Uji Normalitas dan Uji Asumsi Klasik, dengan Program SPSS 16.0

For Windows

Lampiran 6 Uji Regresi Linier Berganda, dengan Program SPSS 16.0 For

Windows

Lampiran 7 Tabulasi Data Keuangan

Hak Cipta © milik UPN "Veteran" Jatim :

xi

ANALISIS PENGARUH OPERATING LEVERAGE, RETURN ON INVESTMENT DAN BIAYA UTANG TERHADAP

STRUKTUR KEUANGAN PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG

TERDAFTAR DI BEI

NIEKA AYU ANGGARENY PENDIT

ABSTRAK

Struktur keuangan merupakan salah satu faktor yang harus diperhatikan oleh suatu perusahaan. Apabila suatu perusahan menginginkan suatu struktur keuangan yang optimum, maka perusahaan tersebut harus dapat menyeimbangkan antara modal sendiri dengan modal asing. Oleh karena itu, tujuan dilakukannya penelitian ini adalah untuk menganalisis pengaruh operating leverage, return on investment dan biaya utang terhadap struktur keuangan pada perusahaan makanan dan minuman yang terdaftar di BEI.

Penggunaan data dalam penelitian ini menggunakan data sekunder berupa laporan keuangan yang tersedia di perusahaan. Dalam hal ini, penelitian menggunakan analisis regresi linier berganda dan untuk menganalisis pengaruh operating leverage, return on investment dan biaya utang terhadap struktur keuangan dilakukan dengan menggunakan uji t dan uji F.

Dari hasil penelitian ini, maka dapat dikemukakan bahwa secara uji kesesuaian model, operating leverage, return on investment dan biaya utang berpengaruh terhadap struktur keuangan. Namun, secara parsial, hanya variabel operating leverage dan return on investment yang berpengaruh terhadap struktur keuangan. Operating leverage berpengaruh positif dan return on investment berpengaruh negatif, sedangkan variabel biaya utang tidak berpengaruh terhadap struktur keuangan.

Kata kunci: Struktur Keuangan, Operating Leverage, Return On Investment dan Biaya Utang.

Hak Cipta © milik UPN "Veteran" Jatim :

xii

ANALISIS PENGARUH OPERATING LEVERAGE, RETURN ON INVESTMENT DAN BIAYA UTANG TERHADAP

STRUKTUR KEUANGAN PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG

TERDAFTAR DI BEI

NIEKA AYU ANGGARENY PENDIT

Abstract: Financial structure is one factor that must be considered by a company.

If a company wants an optimum financial structure, then the company should be able to balance their own capital to foreign capital. Therefore, the purpose of this study was to analyze the effect of operating leverage, return on investment and cost of debt to the financial structure of the food and beverage companies listed on the Stock Exchange.

The use of the data in this study using secondary data from financial reports that is available in the company. In this regard, studies using multiple linear regression analysis and to analyze the effect of operating leverage, return on investment and cost of debt to finance the structure is done using t test and F test.

From these results, it can be argued that the test the suitability of the model, operating leverage, return on investment and debt of cost affect financial structure. However, partial, only the variable operating leverage and return on investment that affects the financial structure. Operating leverage has positive and negative impact on investment return, while the variable debt of cost has no effect on the financial structure.

Keywords:Financial structure, Operating Leverage, Return On Investment and

Debt of Cost.

Hak Cipta © milik UPN "Veteran" Jatim :

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Persaingan dalam dunia bisnis yang semakin ketat telah

membuat suatu perusahaan khususnya perusahaan manufaktur berusaha

meningkatkan nilai dari perusahaan. Meningkatkan nilai perusahaan

dapat dilakukan melalui peningkatan kemakmuran kepemilikan atau para

pemegang saham. Keberadaan para pemegang saham dan peranan

manajemen sangatlah penting dalam menentukan besar keuntungan yang

nantinya akan diperoleh. Suatu keputusan yang diambil manajer dalam

suatu pembelanjaan harus dipertimbangkan secara teliti sifat dan biaya

dari sumber dana yang akan dipilih, karena masing-masing sumber dana

tersebut memiliki konsekuensi finansial yang berbeda.

Pada dasarnya pemenuhan dana suatu perusahaan dapat

diperoleh dari modal sendiri yaitu sumber dana yang dihasilkan sendiri di

dalam perusahaan, misalnya dana yang berasal dari laba yang ditahan di

dalam perusahaan. Makin besar dana intern yang berasal dari laba

ditahan, maka akan memperkuat posisi keuangan perusahaan dalam

menghadapi kesulitan keuangan di waktu mendatang.

Hak Cipta © milik UPN "Veteran" Jatim :

2

Laba yang ditahan pemilik perusahaan akan digunakan sebagai

cadangan untuk menghadapi kesulitan yang akan timbul di waktu

mendatang dan untuk melunasi hutang perusahaan. Di samping modal

sendiri, dalam memenuhi kebutuhan dana suatu perusahaan dapat

diperoleh dari modal asing yaitu sumber dana yang berasal dari tambahan

penyertaan modal saham dan hutang. Jika dalam pemenuhan kebutuhan

dana perusahaan berasal dari modal asing, lebih mengutamakan hutang

saja, maka ketergantungan pada pihak luar akan semakin besar dan resiko

keuangannya juga semakin besar. Sebaliknya jika berdasarkan pada

modal saham saja, biayanya akan sangat mahal. Hal ini dikarenakan

timbulnya pembagian keuntungan kepada pemilik saham.

Oleh karena itu perlu diusahakan adanya keseimbangan yang

optimal antara modal asing dengan modal sendiri. Dalam memperoleh

struktur keuangan yang optimal, suatu perusahaan harus mendasarkan

pada aturan struktur keuangan konservatif yang vertikal. Pada aturan

struktur keuangan konservatif yang vertikal menghendaki agar

perusahaan tidak mempunyai jumlah modal asing yang lebih besar

daripada modal sendiri.

Untuk mengetahui struktur keuangan suatu perusahaan, maka

perlu mengetahui faktor-faktor apa saja yang mempengaruhinya.

Menurut Brigham dan Houston (2001:39) serta Weston dan Copeland

(1997:35) menyatakan bahwa variabel-variabel yang mempengaruhi

Hak Cipta © milik UPN "Veteran" Jatim :

3

struktur keuangan adalah struktur aktiva, pertumbuhan penjualan,

operating leverage, return on investment, karakteristik industri, sikap

manajemen, sikap pemberi pinjaman, kondisi pasar dan pengendalian.

Penulis membatasi penelitian dengan mengambil tiga variabel saja untuk

mengetahui apakah ketiga variabel tersebut mempunyai pengaruh berarti

terhadap struktur keuangan.

Operating leverage adalah penggunaan aktiva dengan biaya tetap

yaitu harapan bahwa pendapatan yang dihasilkan oleh penggunaan aktiva

itu akan cukup untuk menutupi biaya tetap dan biaya variabel. (Riyanto

2001 : 375). Operating leverage yang besar dari perusahaan ditentukan

oleh struktur aktiva yang dimiliki oleh perusahaan tersebut. Semakin

besar proporsi aktiva tetap terhadap total aktiva, maka semakin besar

pula operating leverage-nya. Semakin tinggi operating leverage, maka

semakin tinggi struktur keuangan. Hal ini dikarenakan perusahaan dapat

beroperasi dengan biaya variabel yang rendah dan dapat melakukan

penghematan biaya operasi (Sartono, 2006).

Return On Investment adalah analisis keuangan yang bersifat

keseluruhan (Munawir, 2006). Return on investment mengukur tingkat

pengembalian investasi yang telah dilakukan oleh perusahaan dengan

menggunakan seluruh dana (aktiva) yang dimilikinya. Semakin tinggi

return on investment, maka semakin tinggi pula pengembalian investasi

dan kepercayaan investor terhadap perusahaan. Apabila return on

Hak Cipta © milik UPN "Veteran" Jatim :

4

investment yang diperoleh perusahaan semakin tinggi, maka semakin

kecil hutang yang diperlukan dalam membelanjai usahanya. Return On

Investment yang tinggi akan membuat struktur keuangan suatu

perusahaan semakin sehat. Hal ini disebabkan karena adanya return on

investment yang tinggi, maka profit yang dihasilkan akan semakin tinggi

pula, sehingga dengan profit yang tinggi, maka akan menunjang

perusahaan dalam membelanjai aktivitasnya (Houston dan Brigham,

2001:40).

Biaya utang adalah biaya yang terkait dengan utang baru yang

telah memperhitungkan dampak penghematan pajak akibat adanya beban

bunga (Weston dan Brigham, 1989:106). Biaya utang mempunyai

pengaruh positif terhadap struktur keuangan (Jaelani, 2000 dalam Jurnal

Ekonomi UNMER Vol. 10, N0. 2, Juni 2006). Peningkatan rasio biaya

utang merupakan pertimbangan manajemen dalam mengurangi

komponen-komponen yang membentuk struktur keuangan. Biaya utang

merupakan biaya yang dapat dikurangkan untuk tujuan perpajakan dan

pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif

pajak yang tinggi (Weston dan Brigham, 1989:175).

Namun pada penelitian ini, fenomena yang terjadi pada

perusahaan makanan dan minuman yang go public di Bursa Efek

Indonesia periode 2007-2010 adalah bahwa perusahaan makanan dan

minuman cenderung menggunakan modal asing dalam pemenuhan

Hak Cipta © milik UPN "Veteran" Jatim :

5

kebutuhan dananya. Dengan demikian perusahaan memiliki jumlah

hutang yang lebih besar daripada jumlah modal sendiri dan hal ini tidak

sesuai dengan teori struktur modal yang optimal dimana seharusnya

jumlah hutang perusahaan tidak boleh lebih besar daripada modal sendiri.

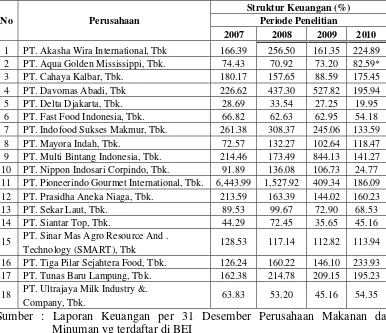

Tabel 1.1 Struktur Keuangan Perusahaan Manufaktur yang Terdaftar di BEI Periode 2007-2010 11 PT. Pioneerindo Gourmet International, Tbk. 6,443.99 1,527.92 409.34 186.09 12 PT. Prasidha Aneka Niaga, Tbk. 213.59 163.39 144.02 160.23

13 PT. Sekar Laut, Tbk. 89.53 99.67 72.90 68.53

14 PT. Siantar Top, Tbk. 44.29 72.45 35.65 45.16

PT. Sinar Mas Agro Resource And . 15

Technology (SMART), Tbk 128.53 117.14 112.82 113.94 16 PT. Tiga Pilar Sejahtera Food, Tbk. 126.24 160.22 146.10 233.93 17 PT. Tunas Baru Lampung, Tbk. 162.38 214.78 209.15 195.23

PT. Ultrajaya Milk Industry &. 18

Company, Tbk. 63.83 53.20 45.16 54.35

Sumber : Laporan Keuangan per 31 Desember Perusahaan Makanan dan Minuman yg terdaftar di BEI

(*) per 31 Juli 2010

Berdasarkan tabel di atas dapat dilihat sepanjang periode

2007-2010 bahwa lebih dari 50% perusahaan makanan dan minuman yang

terdaftar di Bursa Efek Indonesia memiliki hutang yang lebih besar

Hak Cipta © milik UPN "Veteran" Jatim :

6

dibandingkan dengan modal sendiri. Hal ini tampak pada perusahaan

yang prosentase struktur keuangannya melebihi 100%.

Sesuai dengan latar belakang dan fenomena yang terjadi pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia, maka judul yang akan diteliti dalam penelitian ini adalah

“Analisis Pengaruh Operating Leverage, Return On Investment dan

Biaya Utang Terhadap Struktur Keuangan Pada Perusahaan

Makanan dan Minuman Yang Terdaftar Di BEI”.

1.2. Perumusan Masalah

a. Apakah operating leverage mempunyai pengaruh terhadap struktur

keuangan ?

b. Apakah return on investment mempunyai pengaruh terhadap

struktur keuangan ?

c. Apakah biaya utang mempunyai pengaruh terhadap struktur

keuangan ?

1.3. Tujuan Penelitian

Sesuai dengan masalah yang telah dikemukakan, tujuan yang

ingin dicapai dalam penelitian ini adalah :

a. Untuk menganalisis pengaruh operating leverage terhadap struktur

keuangan.

Hak Cipta © milik UPN "Veteran" Jatim :

7

b. Untuk menganalisis pengaruh return on investment terhadap struktur

keuangan.

c. Untuk menganalisis pengaruh biaya utang terhadap struktur

keuangan.

1.4. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat :

a. Bagi Perusahaan

Hasil dari penelitian ini diharapkan dapat dipergunakan sebagai

sumbangan pemikiran dan memberikan informasi tentang

faktor-faktor yang mempengaruhi struktur keuangan bagi manajemen

perusahaan dalam rangka mengambil kebijakan yang berkaitan

dengan pendanaan melalui hutang.

b. Bagi Pihak Lain

Sebagai bahan informasi tambahan bagi pembaca lain yang ingin

lebih mengetahui tentang faktor-faktor yang mempengaruhi struktur

keuangan.

c. Bagi Peneliti Lain

Sebagai referensi bagi peneliti lain yang tertarik ingin

melakukan penelitian di bidang yang sama.

Hak Cipta © milik UPN "Veteran" Jatim :