JURNAL ILMIAH RANGGAGADING

Volume 6 No. 1, April 2006 : 31 - 35

ANALISIS KINERJA KEUANGAN EMITEN SEBELUM DAN

SESUDAH MASUK BURSA

Studi Kasus Pada PT X

Oleh :Jan Horas V. Purba

Dosen Tetap Sekolah Tinggi Ilmu Ekonomi Kesatuan Bogor

ABSTRACT

This research was conducted on financial performance analysis of PT X. The amalysis was done toward emiten of the firms that carried out public offering in 2001. The scope of research include growth trend profitability, liquidity position, solvability, activity, and performance in stock exchange. The techniques to analyze data were ratio analysis technique (growth ratio, profitability ratio, liquidity ratio, solvability ratio, activity ratio and market value ratio), common size vertical analysis and trend analysis. The outcome of the research indicates that PT X does not experience escalation in its financial performance. This matter is influenced by three factors, namely (1) venture loss and net loss, (2) debt increase of PT X and (3) per stock bet loss.

Keywords: Financial Performance Analysis.

PENDAHULUAN

Berdasarkan informasi yang terdapat dalam JSX Fact Book (2001, 38; 2002, 38) dan situs BEJ (2004), pada tahun 2001 tercatat sebanyak tiga puluh perusahaan masuk bursa dan melakukan penawaran umum untuk pertama kalinya atau yang sering disebut dengan istilah Penawaran Umum Perdana (Initial Public Offerings /IPO). Dari tiga puluh emiten tersebut telah dipilih secara acak tiga emiten untuk kepentingan penelitian. Penelitian yang dilakukan terhadap tiga emiten terpilih adalah untuk melihat apakah kinerja keuangan emiten sesudah penawaran umum perdana menjadi lebih baik dari sebelumnya. Kinerja keuangan emiten sesudah penawaran umum menjadi lebih baik atau tidak ada

faktor-faktor yang mempengaruhinya, dan melalui penelitian ini dapat ditemukan faktor-faktornya.

Penilaian terhadap kinerja keuangan penting dilakukan, karena “kinerja keuangan merupakan manifestasi keberhasilan atau kegagalan yang terjadi di kinerja operasional” (Mulyadi dan Setyawan, 2001, 348). Dalam proses penilaian kinerja keuangan emiten sebelum dan sesudah penawaran umum digunakan laporan keuangan sebagai media yang penting untuk menilai prestasi dan kondisi ekonomi emiten. Selain itu, dalam penilaian kinerja keuangan tersebut dapat dilakukan juga dengan melihat perkembangan harga saham emiten di pasar. Penilaian terhadap harga saham dilakukan dengan membandingkan harga saham pada penawaran pertama kali dengan harga saham

METODOLOGI PENELITIAN

Pengumpulan data dilakukan dengan studi kepustakaan, yaitu mencari bahan-bahan melalui buku-buku yang dapat dijadikan sebagai landasan teori berkenaan dengan masalah yang akan dibahas dan mengunjungi langsung Pusat Referensi Pasar Modal yang berada di dalam Gedung BEJ untuk memperoleh data sekunder dan informasi mengenai objek penelitian. Dari data yang diperoleh kemudian dilakukan analisa Untuk melihat peningkatan ataupun penurunan kinerja keuangan emiten, dengan menggunakan teknik analisis rasio, analisis common size vertical, dan analisis trend.

Analisis Rasio

1. Rasio Pertumbuhan, yaitu untuk melihat pertumbuhan penjualan, laba, beban, aktiva, utang, dan ekuitas emiten. 2. Rasio Profitabilitas, yaitu untuk

mengukur kemampuan emiten dalam menghasilkan keuntungan.

3. Rasio Likuiditas, yaitu untuk mengukur kemampuan emiten dalam memenuhi utang lancarnya.

4. Rasio Solvabilitas, yaitu untuk mengukur kemampuan emiten dalam memenuhi seluruh kewajibannya dan untuk mengukur kontribusi pemegang saham dibandingkan dengan dana yang berasal dari kreditur.

5. Rasio Aktivitas, yaitu untuk melihat apakah emiten lebih efisien dalam memanfaatkan aktivanya untuk menunjang penjualan.

6. Rasio Nilai Pasar, yaitu untuk mengetahui bagaimana kinerja saham emiten dan laba per sahamnya.

Analisis Common Size Vertical,

yaitu untuk melihat proporsi atau kualitas setiap akun dalam Laporan Laba Rugi dengan cara membandingkan akun-akun dalam Laporan Laba Rugi dengan total penjualan.

Analisis Trends,

yaitu untuk melihat kecenderungan pertumbuhan penjualan, laba, beban, aktiva, utang, ekuitas dan rasio-rasio keuangan yang dipakai dalam penelitian ini.

HASIL DAN PEMBAHASAN

Peningkatan Atau Penurunan Kinerja Keuangan PT X, Serta Faktor-Faktor Yang Mempengaruhi

Dari analisis kinerja keuangan PT X sebelum dan sesudah IPO dapat disimpulkan bahwa kinerja keuangan PT X sesudah IPO tidak semakin lebih baik dari sebelum ia IPO atau mengalami penurunan. Hal ini dapat dilihat pada tabel rasio dan grafik pertumbuhan penjualan dan laba berikut: Tabel 1. Rasio-rasio PT X Sebelum dan Sesudah IPO Periode 1999-2004

Keterangan

Sebelum IPO Sesudah IPO 1999 2000 2001 2002 2003 2004

ROA (%) 6,78 -2,00 4,68 -5,80 -8,42 -2,91

ROE (%) 13,85 -2,19 5,48 -7,13 -11,96 -4,32 Rasio Lancar (%) 157,92 501,59 243,27 138,64 101,74 119,90 Rasio Utang Atas Aktiva (%) 51,02 8,58 14,54 18,63 28,99 32,56 Rasio Utang Atas Ekuitas (%) 104,17 9,38 17,01 22,90 40,82 48,28

TATO (×) 1,83 0,47 0,51 0,73 0,91 1,16

EPS (Rp) 8 -9 -14 -5

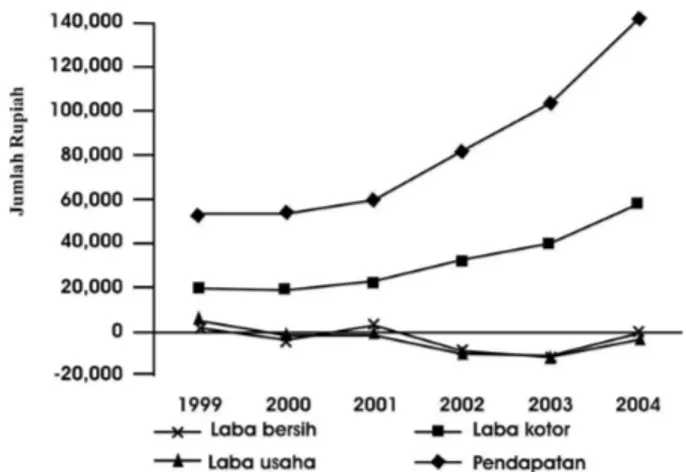

PBV (×) 1,41 1,26 0,68 0,84

Gambar 1. Grafik Pertumbuhan Pendapatan dan Laba PT X Periode 1999-2004 Dari tabel rasio dapat disimpulkan hal-hal

yang menunjukkan kinerja keuangan PT X sebelum dan sesudah IPO, yaitu:

1. Kemampuan PT X dalam memberikan tingkat keuntungan bagi pemegang saham relatif tidak baik. Hal ini ditunjukkan oleh ROA, ROE, EPS, dan kinerja saham di pasar yang menurun.

2. Posisi likuiditas PT X sesudah IPO yang ditunjukkan oleh Rasio Lancar relatif cukup baik.

3. Solvabilitas PT X sesudah IPO yang ditunjukkan oleh Rasio Utang Atas Aktiva dan Rasio Utang Atas Ekuitas relatif bertambah buruk. Hal ini dapat menyebabkan PT X tidak mampu memenuhi kewajiban (default).

Dari grafik pertumbuhan pendapatan dan laba terlihat bahwa pendapatan PT X setelah IPO mengalami peningkatan dari tahun ke tahun. Akan tetapi, pencapaian pendapatan ini tidak sesuai dengan target yang ingin dicapai (di bawah angka proyeksi). Kemampulabaan sesudah IPO yang ditunjukkan oleh pertumbuhan laba kotor, laba usaha, dan laba bersih relatif tidak lebih baik dari sebelum IPO. Laba kotor sesudah IPO mengalami peningkatan, akan tetapi PT X mencatatkan rugi usaha dan rugi bersih.

Penurunan kinerja keuangan PT X sesudah IPO dapat dilihat juga pada tidak tercapainya target yang ingin dicapai oleh PT X sesudah IPO, yaitu:

1. Proyeksi pendapatan untuk tahun 2001

realisasinya hanya mencapai Rp 60,80 milyar.

2. Proyeksi laba bersih untuk tahun 2001 sebesar Rp 18,04 milyar, akan tetapi realisasinya hanya mencapai Rp 5,63 milyar.

Faktor-faktor yang menyebabkan penurunan kinerja keuangan PT X adalah :

1. Perolehan rugi usaha dan rugi bersih yang diakibatkan oleh:

a. Peningkatan beban pokok penjualan dan beban operasi. Peningkatan beban pokok penjualan diakibatkan oleh kebijakan manajemen yang memutuskan untuk mencetak majalah bukan pada anak perusahaan, karena adanya keterlambatan pengapalan dan kesulitan instalasi mesin cetak Commercial Web.

b. Adanya ketidakpastian kondisi ekonomi dan politik yang menyebabkan kurang bertumbuhnya belanja iklan nasional.

c. Pengaruh kurs Rupiah yang melemah terhadap Dollar AS.

d. Koran X yang relatif baru masih diperlukan waktu untuk pengenalan produk dan sirkulasinya masih dijumpai banyak kendala dalam menembus jaringan distribusi yang telah ada dan usaha membentuk jaringan distribusi baru membutuhkan waktu lama dan biaya besar.

2. Peningkatan utang PT X, sehingga likuiditas menurun dan solvabilitas memburuk.

3. Perolehan rugi bersih per saham yang mengakibatkan kinerja saham PT X di pasar menurun.

KESIMPULAN

Melalui analisis kinerja keuangan PT X sebelum dan sesudah IPO dapat disimpulkan bahwa kinerja keuangan PT X sesudah IPO relatif menurun. Hal ini terlihat pada:

1. Pertumbuhan pendapatan dan laba kotor PT X sesudah IPO meningkat, namun PT X mengalami rugi usaha dan rugi bersih.

2. Profitabilitas PT X yang ditunjukkan oleh GPM, OPM, NPM, ROA, dan ROE sesudah IPO relatif menurun bahkan negatif.

3. Posisi likuiditas yang ditunjukkan oleh Rasio Lancar sesudah IPO mengalami penurunan.

4. Solvabilitas yang ditunjukkan oleh Rasio Utang Atas Aktiva dan Rasio Utang Atas Ekuitas meningkat, hal ini menunjukkan adanya peningkatan utang emiten. Peningkatan utang ini perlu diantisipasi karena adanya risiko keuangan yang mungkin timbul, yaitu kemungkinan PT X tidak mampu memenuhi kewajibannya (default). 5. Kinerja saham di bursa yang relatif

kurang baik, ini ditunjukkan oleh PBV yang semakin menurun, bahkan kurang dari satu kali dan harga saham penutupan periode 2001-2004 di bawah harga penawaran I.

Faktor-faktor yang menyebabkan penurunan kinerja keuangan PT X sesudah IPO adalah:

1. Peningkatan beban pokok penjualan akibat kebijakan manajemen yang kurang memperhatikan kekuatan perusahaan (Perseroan tidak efisien dalam hal produksi), sehingga terjadi rugi usaha dan rugi bersih. Peningkatan beban pokok penjualan ini juga disebabkan oleh ketidakpastian kondisi ekonomi dan politik yang menyebabkan kurang

bertumbuhnya belanja iklan nasional, dan kurs rupiah yang melemah terhadap Dollar AS menyebabkan peningkatan pada harga bahan baku. 2. Peningkatan utang PT X

menyebabkan likuiditas relatif menurun dan solvabilitas PT X relatif memburuk.

3. Perolehan rugi bersih per saham menyebabkan harga saham lebih rendah dari harga penawaran I.

DAFTAR PUSTAKA

Basu Swastha, Ibnu Sukotjo, Pengantar Bisnis Modern : Pengantar Ekonomi Perusahaan Modern. Edisi 3. Yogyakarta : Liberty, 1999.

BEJ, Emiten. http://www.JSX.com

Brigham, Eugene F., Joel F. Houston, Manajemen Keuangan. Edisi 8. Diterjemahkan oleh Dodo Suharto dan Herman Wibowo. Jakarta : Erlangga, 2001.

Budi Rahardjo, Laporan Keuangan Perusahaan : Membaca, Memahami dan Menganalisis. Yogyakarta : Universitas Gadjah Mada, 2003. Chairul Marom, Pedoman Penyajian

Laporan Keuangan : Sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 (Revisi 1998) dan Peraturan Bapepam No. VIII. G.7 Tahun 2000 untuk Emiten dan Perusahaan Publik. Jakarta : Grasindo, 2001.

Daft, Richard L., Manajemen. Jilid I. Edisi 5. Diterjemahkan oleh Emil Salim, Tinjung Desy Nursanti, dan Maryanmi Hermanto. Jakarta : Erlangga, 2002. Gibson, Charles H., Financial Reporting and

Analysis: Using Financial Acounting Information. USA : South-Western College, 8th Edition, 2001.

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan. Per 1 April 2002. Jakarta : Salemba Empat, 2002.

Jakarta Stock Exchange, Himpunan Peraturan Pasar Modal Indonesia. Jakarta : BEJ, 1995.

Jakarta Stock Exchange, JSX Fact Book. Jakarta : BEJ, 2001.

Jakarta Stock Exchange, JSX Fact Book. Jakarta : BEJ, 2002.

Kasmir, Jakfar, Studi Kelayakan Bisnis. Jakarta : Prenada Media, 2003.

Keown, Arthur J., John D. Martin, J. William Petty, and David F. Scott , JR., Dasar-Dasar Manajemen Keuangan. Buku 2. Diterjemahkan oleh Chaerul D. Djakman dan Dwi Sulistyorini. Jakarta : Salemba Empat, 2000.

Keown, Arthur J., John D. Martin, J. William Petty, and David F. Scott , JR., Manajemen Keuangan : Prinsip-Prinsip dan Aplikasi. Jilid I. Edisi 9. Diterjemahkan oleh Haryandini. Jakarta : PT Indeks Kelompok Gramedia, 2004. Lukman Syamsuddin, Manajemen Keuangan Perusahaan. Jakarta : PT Raja Grafindo Persada, 2001.

Mamduh M. Hanafi, Abdul Halim, Analisis Laporan Keuangan. Edisi Revisi

cetakan I. Yogyakarta : UPP AMP YKPN, 2003.

Mulyadi, Johny Setyawan, Sistem Perencanaan dan Pengendalian Manajemen : Sistem Pelipatganda Kinerja Perusahaan. Edisi 2. Jakarta : Salemba Empat, 2001.

Nopirin, Ph. D., Ekonomi Moneter. Buku 2. Yogyakarta : BPFE, 2000.

Robbins, Stephen P., Mary Coulter, Manajemen. Edisi 7. Diterjemahkan oleh T. Hermaya dan Harry Slamet. Jakarta : PT Indeks Kelompok Gramedia, 2004.

Suad Husnan, Enny Pudjiastuti, Dasar-Dasar Manajemen Keuangan. Edisi 3. Yoyakarta : UPP AMP YKPN, 2002. Sunariyah, Pengantar Pengetahuan Pasar

Modal. Edisi 3. Yoyakarta : UPP AMP YKPN, 2003.

Tjiptono Darmadji, Hendy M. Fakhruddin, Pasar Modal di Indonesia. Jakarta : Salemba Empat, 2001.