Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Meraih Gelar

Sarjana Matematika Jurusan Matematika pada Fakultas Sains Dan Teknologi Universitas Islam Negeri (UIN) Alauddin Makassar

Oleh:

ISNA DWI YULIANTI

60600113018

JURUSAN MATEMATIKA

FAKULTAS SAINS DAN TEKNOLOGI

iv

Mempersiapkan diri dengan sebaik mungkin, tidak takut gagal,

berani mencoba, memiliki tekat yang kuat, semangat yang tinggi,

berjuang pantang menyerah dan siap menghadapi berbagai

rintagan”.

PERSEMBAHAN

Ya Allah…

Waktu yang sudah kujalani dengan jalan hidup yang sudah menjadi takdirku, sedih, bahagia, dan bertemu orang-orang yang memberiku sejuta pengalaman, yang telah memberi warna-warni

kehidupan. Kubersujud dihadapan Mu,

bersyukur Engkau telah memberikan aku kesempatan untuk bisa sampai Di penghujung awal perjuanganku

Segala Puji bagi Mu ya Allah…

Alhamdulillah…Alhamdulillah…Alhamdulillahirobbil’alamin.

Sujud syukurku kusembahkan kepadamu Tuhan yang Maha Agung nan Maha Tinggi nan Maha Adil nan Maha Penyayang, atas takdirmu telah kau jadikan aku manusia yang senantiasa berpikir, berilmu, beriman dan bersabar dalam menjalani kehidupan ini. Semoga keberhasilan ini menjadi satu langkah awal bagiku untuk meraih cita-cita besarku.

Lantunan Al-fatihah beriring Shalawat dalam solatku merintih, menadahkan doa dalam

syukur yang tiada terkira, terima kasihku untukmu. Kupersembahkan sebuah karya kecil ini

untuk Ayahanda dan Ibundaku tercinta, yang tiada pernah hentinya selama ini memberiku

semangat, doa, dorongan, nasehat dan kasih sayang serta pengorbanan yang tak tergantikan

hingga aku selalu kuat menjalani setiap rintangan yang ada didepanku.,, Ayah,.. Ibu...terimalah

v

Dalam solat di lima waktu mulai fajar terbit hingga terbenam… seraya tangaku menadah”.. ya Allah ya Rahman ya Rahim... Terimakasih telah kau tempatkan aku diantara kedua malaikatmu yang setiap waktu ikhlas menjagaku,, mendidikku,, membimbingku dengan

baik,,. ya Allah berikanlah balasan setimpal syurga firdaus untuk mereka dan jauhkanlah mereka

nanti dari panasnya sengat hawa api nerakamu..

Untukmu Ayah (Amirullah),,,Ibu (Hasna)...Terimakasih.... we always loving you... ( ttd.Anakmu)

Dalam setiap langkahku aku berusaha mewujudkan harapan-harapan yang kalian impikan didiriku, meski belum semua itu kuraih’ insyallah atas dukungan doa dan restu semua mimpi itu kan terjawab di masa penuh kehangatan nanti.

Terimakasih kuucapkan Kepada Teman sejawat Saudara seperjuangan Int3grAl “Tanpamu teman aku tak pernah berarti,,.tanpamu teman aku bukan siapa-siapa yang takkan jadi apa-apa”, buat saudara sekaligus sahabatku selama Berada di Gowa, Nila Lestari (Nilla), Jusrawati (jusra) apa kabarnya sobat,.,suka cita empat tahun kita lalui bersama,, kini giliranku untuk terbang tinggi mengejar kalian dan mimpi-mimpi yang pernah kita rangkai.

Untuk ribuan tujuan yang harus dicapai, untuk jutaan impian yang akan dikejar, untuk sebuah

pengharapan, agar hidup jauh lebih bermakna, hidup tanpa mimpi ibarat arus sungai. Mengalir

tanpa tujuan. Teruslah belajar, berusaha, dan berdoa untuk menggapainya.

Jatuh berdiri lagi. Kalah mencoba lagi. Gagal Bangkit lagi.

Never give up!

Sampai Allah SWT berkata “waktunya pulang”

Hanya sebuah karya kecil dan untaian kata-kata ini yang dapat

kupersembahkan kepada kalian semua,, Terimakasih beribu terimakasih kuucapkan… Atas segala kekhilafan salah dan kekuranganku,

kurendahkan hati serta diri menjabat tangan meminta beribu-ribu kata maaf tercurah.

vi

Penyayang, penulis panjatkan puja dan puji syukur atas kehadirat-Nya, yang telah melimpahkan rahmat, hidayah, dan inayah-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengambilan Keputusan Kriteria dan Faktor Prioritas Nasabah dalam Pembuatan Kartu Kredit dengan Menggunakan Metode Analitic Hierarchy Process” sebagai salah satu syarat akdemik dalam menyelesaikan studi (S1) Jurusan Matematika Fakultas Sains dan Teknologi Universitas Islam Negeri Alauddin Makassar .

Ucapan terima kasih yang tulus serta penghargaan yang sebesar-besarnya penulis sampaikan kepada :

1. Bapak Prof. Dr. H. Musafir Pababbari, M.Si., Rektor UIN Alauddin Makassar 2. Bapak Prof. Dr. H. Arifuddin Ahmad, M.Ag Dekan Fakultas Sains dan

Teknologi, para wakil dekan, dosen pengajar beserta seluruh staf/pegawai atas bantuannya selama penulis mengikuti pendidikan di Fakultas Sains dan Teknologi Universitas Islam Negeri Alauddin Makassar.

3. Bapak Irwan S.Si.,M.Si. Ketua Jurusan Matematika Fakultas Sains dan Teknologi Universitas Islam Negeri Alauddin Makassar, sekaligus sebagai penguji I.

4. Ibu Wahidah Alwi S.Si.,M.Si. Sekretaris Jurusan Matematika Fakultas Sains dan Teknologi Universitas Islam Negeri Alauddin Makassar sekaligus sebagai pembimbing I.

vii

7. Beberapa keluarga dan juga teman yang telah membantu penyebaran kuesioner om’Julis, tante Amel, kak’ Rahman, kak’ Silva, Azizah dan Sulham.

8. Sahabat-sahabat yang selalu setia membantu dan memberikan semangat juga masukan yang memotifasi Nila Lestari, Jusrawati.

Dalam penyajian skripsi ini, penulis menyadari sepenuhnya bahwa ada kekurangan baik dari segi penyusun bahasanya maupun segilainnya. Oleh karena itu dengan lapang dada dan tangan terbuka penulis membuka selebar-lebarnya bagi pembaca yang ingin memberi saran dan kritik yang membangun kepada penulis sehingga penulis dapat menyempurnakan skripsi ini.

Akhirnya, penulis mengucapkan banyak terimah kasi atas segala kebaikan, kemurahan hati pihak-pihak yang telah banyak membantu penulis. Penulis mengharapkan semoga dari laporan ini dapat diambil hikmah dan manfaatnya sehingga dapat memberikan inspirasi terhadap pembaca.

.

Makassar, Maret 2018

viii

PENGESAHAN SKRIPSI ... iii

MOTTO DAN PERSEMBAHAN ... iv

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR SIMBOL ... xiii

ABSTRAK ... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Batasan Masalah... 9

E. Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA A. Matriks ...10

B. Penyusunan Prioritas ...12

C. Analisis Hierarchy Process (AHP) ...14

D. Uji Konsistensi dan Uji Rasio ...18

E. Langkah Penyelesaian Analisis Hierarchy Process ...20

F. Pengertian Bank ...22

G. Kartu Kredit ...23

BAB III METODE PENELITIAN A. Jenis Penelitian ...25

B. Waktu dan lokasi Penelitian ...25

C. Jenis Data dan Sumber Data ...25

D. Teknik Sampling ... 25

ix

A. Hasil Penelitian ...30 B. Pembahasan ...55 V PENUTUP

A. Kesimpulan ...59 B. Saran ...59 DAFTAR PUSTAKA

x

Tabel 3.1 Pembobotan option ...44

Tabel 4.1 Pembobotan hirarki untuk semua kriteria ...31

Tabel 4.2 Matriks pembobotan hirarki untuk semua kriteria yang telah dijumlahkan semua elemennya ... 32

Tabel 4.3 Matriks pembobotan hirarki untuk semua kriteria yang dinormalkan ...33

Tabel 4.4 Matriks vektor prioritas ...35

Tabel 4.5 Matriks evaluasi untuk kriteria suku bunga ... 37

Tabel 4.6 Matriks evaluasi untuk kriteria suku bunga yang telah dijulahkan semua elemennya ...38

Tabel 4.7 Matriks evaluasi untuk kriteria suku bunga yang dinormalkan ...40

Tabel 4.8 Matriks evaluasi untuk kriteria Diskon ...41

Tabel 4.9 Matriks evaluasi untuk kriteria diskon yang telah di jumlahkan setiap elemennya ...42

Tabel 4.10 Matriks evaluasi untuk kriteria diskon yang dinormalkan ...43

Tabel 4. 11 Matriks evaluasi untuk krieria Limit ...44

Tabel 4.12 Matriks evaluasi untuk kriteria limit yang telah di jumlahkan setiap elemennya ...45

Tabel 4.13 Matriks evaluasi untuk kriteria limit yang dinormalkan ...46

Tabel 4.14 Matriks evaluasi untuk kriteria iuran ...49

Tabel 4.15 Matriks evaluasi untuk faktor iuran bulanan yang telah dijumlahkan setiap elemennya ...50

Tabel 4.16 Matriks evaluasi untuk kriteria iuran yang dinormalkan ...51

Tabel 4.17Matriks hubungan antara kriteria dengan faktor ...53

Tabel 4.18 Total rengking untuk bank BCA ...54

Tabel 4.19 Total rengking untuk bank Mandiri...54

Tabel 4.20 Total rengking untuk bank BNI ...55

xi

Gambar 4.1 Pemilihan kriteria dalam pembuatan kartu kredit ...30

Gambar:4.2 Pemilihan pembuatan kartu kredit dalam kriteria suku bunga ...39

Gambar:4.3Pemilihan pembuatan kartu kredit dalam kriteria diskon ...43

Gambar: 4.4 Pemilihan pembuatan kartu kredit dalam kriteria limit ...47

xii 𝑖 Baris ke-i dalam kolom matriks 𝑗 Kolom ke-j dalam matriks 𝐶𝑅 Consistency Ratio

𝑅𝐼 Random Consistency Index

𝐶𝐼 Consistency Indekx

xiii NIM : 60600113018

Judul : Penentuan Kriteria dan Faktor Prioritas Nasabah dalam Pembuatan Kartu Kredit dengan Menggunakan Metode Analitic Hierarchy Process

Penelitian ini membahas tentang pembuatan kartu kredit berdasarkan kriteria-kriteria yang telah di tentukan oleh beberapa bank yang ada di kota Makassar Provinsi Sulawesi Selatan. Kriteria pembuatan kartu kredit yang telah dikumpulkan akan memberikan informasi menggunakan metode Analitic Hierarchy Process (AHP). Metode AHP adalah salah satu alat analisa dalam pengambilan keputusan banyak kriteria, sehingga diperoleh peringkat elemen-elemen menurut relatif pentingnya yang akan diuji apakah sudah konsisten atau belum.

Dimana nilai Consistency Index(CI)< 0.10, Consistency Ratio(CR) 0.9. Kriteria yang di gunakan pada penelitian ini yaitu suku bunga, diskon, limit dan iuran, adapun alternatif yang digunakan yaitu bank BCA, MANDIRI, BNI dan BRI, dimana dari hasil pemilihan kriteria oleh nasabah diskon merupakan faktor utama dalam pembuatan kartu kredit disusul oleh iuran, limit dan suku bunga dengan masing-masing bobot yang diperoleh adalah %, 106%, 67% dan 41%. Sedangkan pada pemilihan alternatif bank yang menjadi prioritas utama nasabah dalam kriteria Suku bungan, diskon dan Iuran adalah bank BCA yang kemudian disusul oleh bank Mandiri, BNI dan BRI, sedangkan untuk prioritas utama nasabah pada kriteria Limit adalah bank BCA, BRI, Mandiri dan BNI.

1 BAB I PENDAHULUAN

A. Latar Belakang

Zaman modern saat ini telah banyak mengalami kemajuan, terutama

dibidang teknologi. Banyak hal dari sektor kehidupan yang telah menggunakan

keberadaan dari teknologi itu sendiri. Kehadirannya telah memberikan dampak

yang cukup besar terhadap kehidupan umat manusia dalam berbagai aspek

kehidupan. Tidak terkecuali dunia fashion. Fashion sendiri terdiri atas pakaian,

sepatu, aksesoris, tas dan barang lain yang dapat digunakan sebagai sarana

penunjang penampilan seseorang. Fashion merupakan hal yang tidak dapat

dipisahkan dari kehidupan manusia, karena merupakan salah satu kebutuhan

pokok manusia. Perkembangan fashion yang sering mengalami perubahan

membuat beberapa orang selalu mengikutinya, agar mereka terlihat lebih up to

date dan menarik serta menjadi lebih percaya diri dalam bersosialisasi. Salah satu

bagian dari fashion yang sering mengalami perubahan gaya adalah produk

pakaian, di mana memiliki cukup banyak pilihan model serta harga yang

terjangkau. Hal tersebut sering kali membuat konsumen melihat pakaian dengan

model yang menarik langsung membelinya, tanpa sebelumnya memiliki rencana

untuk membeli baju tersebut dan terkadang pembelian tersebut dilakukan secara

berlebihan.

Salah satu negara yang dapat kita lihat dimana pusat perbelanjaannya

besarnya. Dimana pusat perbelanjaan tersebut seolah-olah dibuka satu hari

dalam satu tahun yang mengakibatkan persaingan antar perbelanjaan itu sangat

ketat. Untuk dapat memenangkan persaingan, maka dipakailah berbagai metode

promosi, salah satunya dengan cara potongan harga (diskon).

Diskon yang dilakukan secara besar-besaran oleh pusat perbelanjaan

memicu meningkatkan sifat konsumtif konsumen dan menimbulkan penyakit baru

yang akrab disebut dengan shopaholic atau gila belanja. Wanita cenderung lebih

konsumtif dibandingkan dengan pria. Ini disebabkan karena wanita sering

membantu keluarganya berbelanja baik untuk keperluan keluarga maupun untuk

kebutuhan dirinya sendiri, sehingga sulit mengontrol dirinya untuk membeli

barang yang sebenarnya tidak penting.

Gaya hidup yang konsumtif menyebabkan seseorang cenderung bersifat

negatif dengan contoh berbelanja secara berlebihan atau tidak terkontrol,

merokok, berjudi, memakai obat-obatan terlarang (narkoba) dan

meminum-minuman beralkohol. Dengan demikian akan menghabiskan banyak uang yang

dimilikinya dengan tujuan mendapatkan sesuatu yang sebenarnya tidak terlalu

dibutuhkannya. Sifat konsumtif yang terjadi di masyarakat luas ini menyebabkan

pergerakan industri perdagangan semakin cepat pula. Awalnya perdagangan

dilakukan secara barter atau saling bertukar barang kebutuhan, di mana model

transaksi barter ini sudah ada sejak zaman dahulu, karena merupakan model

transaksi yang paling mudah untuk dilakukan tanpa perlu suatu alat bayar apapun.

(cash) sebagai alat jual beli. Seiring dengan perkembangan zaman ternyata uang

sebagai alat bayarpun tidak cukup aman bagi pemegangnya. Hal tersebut

dikarenakan sering terjadi perampokan atau kehilangan uang tanpa upaya

pengamanan. Maka cara tersebut menjadi tidak praktis sehingga ditemukanlah

cara yang efisien dan efektif untuk melakukan transaksi pembayaran yaitu dengan

menggunakan kartu kredit (credit card), kartu debit (debet card), cek pribadi

(personal check) dan transfer antar rekening.

Di kalangan masyarakat modern saat ini lebih banyak kita temui

menggunakan kartu plastik atau biasa dikenal dengan nama kartu kredit untuk

melakukan transaksi dengan alasan lebih mudah. Kartu kredit merupakan salah

satu produk yang sedang menjamur di kalangan masyarakat saat ini terutama yang

hidup di perkotaan. Jangan heran jika melihat orang yang memiliki lebih dari satu

kartu kredit, karena kartu kredit dapat membuat hidup konsumen lebih nyaman

bila mampu mengelolanya, tetapi sebaliknya dapat berdampak buruk jika harus

menanggung biaya yang tidak perlu, misalnya biaya karena keterlambatan

pembayaran tagihan. Kemudahan menggunakan kartu kredit membuat konsumen

melakukan belanja berlebihan (overspending). Dimana hal tersebut dijelaskan

dalam QS. Al-Baqarah (2:212)

Terjemahnya:

“Kehidupan dunia dijadikan indah dalam pandangan orang-orang kafir, dan mereka memandang hina orang-orang yang beriman. Padahal orang-orang yang bertakwa itu lebih mulia daripada mereka di hari kiamat. dan Allah memberi rezki kepada orang-orang yang dikehendaki-Nya tanpa batas”.1

Ayat di atas menjelaskan bahwa Allah memberi rezeki secara terus menerus kepada yang dikehendaki-Nya tanpa batas. Tidak ada satu mahluk pun walau sesaat yang tidak mendapat rezeki dari Allah. Di mana kata hisảb dapat berarti perhitungan, pertanggung jawaban, batas atau dugaan, sehingga ayat ini dapat berarti bahwa Allah memberi rezeki kepada siapa yang dikehendaki-Nya contohnya saja jika kita berbelanja di sebuah mol ada banyak penjual baju sepatu yang berdampingan dengan bahan yang sama warna yang sama tapi seorang konsumen sudah pasti hanya memilih satu toko dari sekian banyaknya toko yang ada, dan tidak satupun diatara mereka yang berhak mempertanyakan mengapa tidak membelih ditoko mereka, karena Allah memperluas rezeki kepada seseorang dan mempersempitnya pada yang lain.

Pola konsumsi dengan menggunakan kartu kredit dapat terlihat dari kelas

sosial, tingkat penghasilan dan gaya hidup seseorang. Orang-orang dari kelas

sosial yang lebih rendah cenderung memakai kartu kredit untuk tujuan angsuran

sedangkan orang-orang dari kelas sosial yang lebih tinggi untuk tujuan

kemudahan. Selain itu, semua pemakai kartu kredit secara umum mempunyai

sikap positif terhadap kredit. Pemakaian kartu kredit dengan tujuan angsuran

cenderung menggunakan kartu kredit lebih sering dengan alasan lebih

dimudahkan.

Pada dasarnya, kartu kredit diberikan oleh perbankan kepada calon pemegang kartu (card holder) yang telah memenuhi semua persyaratan yang berlaku. Perbankan merupakan salah satu lembaga keuangan yang membantu perkembangan ekonomi suatu negara. Tumbuhnya perbankan secara baik dan sehat akan mendorong perekonomian rakyat semakin meningkat begitupun sebaliknya. Seperti dijelaskan dalam pasal 1 angka 7 tentang peraturan Bank Indonesia Nomor: 14/2/PBI/2012 mengenai perubahan atas peraturan Bank Indonesia Nomor 11/11/PBI/2009 mengenai penyelenggraan kegiatan alat pembayaran dengan menggunakan kartu ditegaskan bahwa pemegang kartu kredit adalah pengguna yang sah.2 Sistem kartu kredit yang diterbitkan oleh perbankan menggunakan kriteria suku bunga, diskon, limit dan iuran.

Pemberian kartu kredit terbilang mudah. Para calon pemegang kartu kredit harus memenuhi syarat dan kriteria yang ditetapkan oleh perbankan. Jika sudah memenuhi persyaratan tersebut, maka calon pemegang kartu akan menerima kartu kreditnya dan mereka harus tetap mengikuti prosedur perbankan yang telah ditetapkan sebelumnya. Dalam hal ini, bisa dikatakan bahwa para nasabah dan perbankan saling membantu atau tolong menolong dalam pemenuhan kebutuhan.

2

Perbankan memberikan kemudahan kepada nasabah berupa kartu kredit dan nasabah membantu perbankan dengan pembayaran iuran kartu kredit tersebut. Seperti yang telah dijelaskan dalam QS. Al- Maidah (4:2)

. . .

Terjemahnya:

“ . . .Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, Sesungguhnya Allah Amat berat siksa-Nya”.3

Dalam ayat tersebut dijelaskan bahwa Dan tolong-menolonglah kamu dalam mengerjakan kebajikan, yakni segala bentuk dan macam hal yang

membawa kepada kemaslahatan duniawi dan atau ukhrawi dan demikian juga tolong menolonglah dalam ketakwaan yakni segala upaya yang dapat menghindarkan bencana duniawi dan atau ukhrawi, walaupun dengan orang-orang yang tidak seiman dengan kamu, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah,

Sesungguhnya Allah Amat berat siksa-Nya. Di mana jika kita kaitkan dengan

kartu kredit saat ini para nasabah dan juga perbankan saling tolong menolong dalam pemberian kartu kredit, di mana kartu kredit dapat menguntungkan bagi

3M. Quraish Shihab, “Tafsir Al-Misbah Pesan Kesan dan Keserasian Al-Qur’an”

kedua belah pihak. Dan nasabah akan mengikuti aturan yang diberikan perbankan setelah disetujui oleh kedua belah pihak.

Persoalan pengambilan keputusan pada dasarnya adlah bentuk pemilihan

dari berbagai alternatif tindakan yang dipilih proses memulainya, dengan harapan

akan menghasilkan harapan yang terbaik. Dimana keputusan tersebut berkaitan

erat dengan kegiatan yang ditujukan pada pencapaiaan keputusan. Maka dari itu

beberapa faktor yang tidak terfikirkan dan yang paling sulit setelah keputusan

didapatkan dari segi penerapannya, karena harus meyakinkan orang-oarang yang

aka terlibat.4

Keputusan yang diambil biasanya dilakukan berdasarkan pertimbangan

situasional, bahwa keputusan tersebut adalah keputusan yang terbaik, meskipun

keputusan biasanya dikatakan sama dengan pilihan, namun sebenarnya ada

perbedaan antara keduanya. Sementara para pakar beranggapan bahwa keputusan

adalah “pilihan nyata” artimya semua pilihan yang telah ditetapkan menjadi

tujuan yang diiginkan. Sehingga Thomas L. Saaty telah megembangkan suatu

metode yang menstruktur masalah dalam bentuk hirarki dan memasukkan

pertimbagan untuk menghasilkan skala prioritas relatif.

AHP merupakan salah satu teknik pengambilan keputusan yang dapat

digunakan dalam penentuan atau perencanaan suatu strategi, tingkat konsistensi

adalah satu penentu utama yang merupakan pertimbangan pokok keputusan

4Muh Kafrawi, “

Proses Harapan Analitik Fuzzy pada Pengambilan Keputusan Banyak

strategi yang diambil. Dengan hirarki, suatu masalah yang kompleks dapat

diuraikan ke dalam kelompok-kelompok yang kemudian diatur menjadi suatu

bentuk hirarki sehingga permasalahan akan tambah lebih terstruktur dan

sistematis. AHP sering digunakan sebagai metode pemecahan masalah disbanding

dengan metode yang lain karena strktur yang berhirarki, sehingga konsekuensi

dari kriteria yang dipilih, sampai pada subkriteria yang paling dalam.

Berdasarkan penelitian sebelumnya oleh H. J. Park dengan judul “Fashion

Orientation, Credit Card Use, and Compulsive Buying” mengatakan bahwa

penggunaan kartu kredit adalah faktor yang paling berpengaruh dalam

memutuskan untuk berbelanja. Compulsive Buying adalah perilaku konsumen

yang kronis dan berulang dalam membeli produk yang sebenarnya tidak mampu

dibelinya.5

Berdasarkan dari latar belakang maka peneliti akan membandingkan

pemilihan faktor dan kriteria dalam pembuatan kartu kredit, dengan menggunakan

metode Analytical Hierarchy Process. Ini dapat menjadi acuan untuk pihak

perbankan agar lebih mudah dalam menentukan pilihan kriteria dalam pembuatan

kartu kredit, dengan judul “Pengambilan Keputusan Kriteria dan Faktor

Prioritas Nasabah dalam Pembuatan Kartu Kredit dengan Menggunakan Metode Analitic Hierarchy Process”.

5H. J. Park., Leslie Davis Bums, “Fashion Orientation, Credit Card Use, and Compulsive

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka

masalah yang akan dikaji oleh peneliti adalah bagaimana pengambilan keputusan

kriteria dan faktor prioritas nasabah dalam pembuatan kartu kredit dengan

menggunakan metode Analitic Hierarchy Process ?

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah untuk

menggetahui pengambilan keputusan kriteria dan faktor prioritas nasabah dalam

pembuatan kartu kredit dengan menggunakan metode Analitic Hierarchy Process.

D. Batasan Masalah

Penelitian yang dilakukan dibatasi pada kriteria-kriteria yang digunakan

dalam pembuatan kartu kredit yaitu suku bunga, promo/diskon, limit dan iuran

bulanan dengan alternaif bank BCA, MANDIRI, BNI dan BRI. Menggunakan

metode Analitic Hierarchy Process.

E. Manfaat Penelitian

Maanfaat yang diharapkan dalam penelitian ini:

1. Bagi Peneliti

Merupakan studi perbandingan sederhana, antara teori yang diterima

dalam bangku kuliah dengan praktik nyata dan mendapatkan pengetahuan

lebih mengenai kriteria pembuatan kartu kredit.

Penelitian ini diharapkan dapat menjadi salah satu bahan pertimbangan

dalam mengambil keputusan kriteria dalam pembuatan kartu kredit. Di mana

kartu kredit ini sangat bermanfaat bagi peningkatan efisiensi dan keamanan

dalam bertransaksi.

3. Bagi Akademisi

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan

menjadi referensi bagi pembaca maupun yang akan melakukan penelitian

11

Matriks adalah susunan segiempat siku-siku dari bilangan/skalar atau fungsi yang dibatasi dengan tanda kurung siku [ ] untuk menuliskan matriks beserta elemen-elemennya, matriks dinotasikan dengan huruf-huruf besar dan tebal sedangkan elemen-elemen dalam matriks dinotasikan dengan huruf kecil yang dicetak miring. Jika A adalah sebuah matriks, maka 𝑎𝑖𝑗 menyatakan

elemen yang terdapat dalam baris i dan kolom j dari A. Sehingga 𝐀 = 𝑎𝑖𝑗

terdiaknosasi. Bilangan-bilangan dalam susunan tersebut dinamakan entri atau elemen dalam matriks. Bentuk umum dari matriks 𝑨𝑚𝑥𝑛 adalah:

𝐀 𝑚𝑥𝑛 =

mn m

m

n n

a a

a

a a

a

a a

a

2 1

2 22

21

1 12

11

Baris-baris dari matriks 𝐴 seperti diatas adalah m deret horizontal terdiri dari skalar-skalar:

𝑎11,𝑎12,…,𝑎1𝑛 , 𝑎21,𝑎22,…,𝑎2𝑛 , 𝑎𝑚1,𝑎𝑚2,…,𝑎𝑚𝑛 .

Dan kolom-kolom dari matriks 𝐴 adalah n deretan vertical dari skalar:

mn n n

m

m a

a a

a a a

a a a

2 1

2 22 12

1 21 11

,..., ,

Disebut elemen ij atau entri ij dari matriks 𝐀 yang terletak pada baris i dan

notasi untuk matriks ini dengan menulisnya (𝑎𝑖𝑗).i = 1, 2, …,m dan j =1, 2, …, n. Matriks ini mempunyai m baris dan n kolom.1

Dalam matriks terdapat operasi perkalian matriks. Matriks A dapat dikalikan dengan matriks B jika banyak kolom matriks A sama dengan banyak baris.2

Contoh

Diketahui

6 4 5

7 3 2

A dan

6 2 3 5

7 4 B

Hitung a. AB dan b. Contoh

Diketahui A =

6 4 5

7 3 2

dan B =

6 2 3 5

7 4

Hitung a. AB dan b. BA

Jawab:

a. AB =

6 4 5

7 3 2

6 2 3 5

7 4

6 . 6 2 . 7 3 . 6 7 . 7 5 . 6 4 . 7

6 . 4 2 . 3 3 . 4 7 . 3 5 . 4 4 . 3

6 . 5 2 . 2 3 . 5 7 . 2 5 . 5 4 . 2

50 67 58

36 33 32

34 29 33

36 14 18 49 30 28

24 6 12 21 20 12

30 4 15 14 25 8

1Setiadji, ”Aljabar Linear”. (Jogjakarta:Graha Ilmu, 2008) h.61

b. BA=

6 2 3 5

7 4

6 4 5

7 3 2

6 . 6 4 . 3 5 . 5 7 . 6 3 . 3 2 . 5

6 . 2 4 . 7 5 . 4 7 . 2 3 . 7 2 . 4

73 61

60 43 36

12 25 42 9 10

12 28 20 14 21 8

c. BA=

6 2 3 5

7 4

6 4 5

7 3 2

6 . 6 4 . 3 5 . 5 7 . 6 3 . 3 2 . 5

6 . 2 4 . 7 5 . 4 7 . 2 3 . 7 2 . 4

73 61

60 43 36

12 25 42 9 10

12 28 20 14 21 8

B. Penyusunan Prioritas

Langkah pertama yang harus dilakukan yaitu dengan membuat

perbandingan berpasangan, yaitu dengan membandingkan setiap elemen yang

berpasangan. Bentuk perbandingan ini biasanya dalam bentuk matriks, maka

muncullah matriks perbandingan berpasangan. Berikut adalah bentuk matriks

perbandingan berpasangan.

𝐴 =

1 𝑎12 𝑎13 1

𝑎12

1 𝑎23

1

𝑎13

1

𝑎23

1

⋯ 𝑎1𝑛

⋯ 𝑎2𝑛

⋯ 𝑎3𝑛

⋮ ⋮ ⋮

1

𝑎1𝑛

1

𝑎2𝑛

1

𝑎3𝑛 ⋱ ⋮

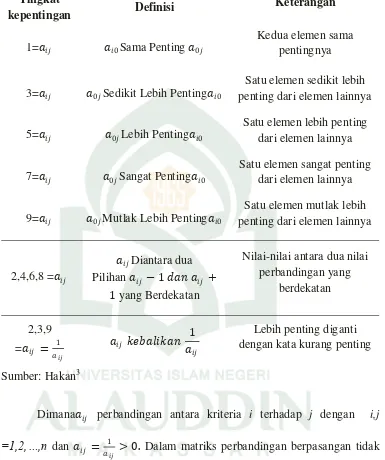

Tabel 2.1. Skala Penyusunan Prioritas dalam Variabel Linguistik

Tingkat

kepentingan Definisi

Keterangan

1=𝑎𝑖𝑗 𝑎𝑖0Sama Penting 𝑎0𝑗

Kedua elemen sama pentingnya

3=𝑎𝑖𝑗 𝑎0𝑗Sedikit Lebih Penting𝑎𝑖0

Satu elemen sedikit lebih penting dari elemen lainnya

5=𝑎𝑖𝑗 𝑎0𝑗Lebih Penting𝑎𝑖0

Satu elemen lebih penting dari elemen lainnya

7=𝑎𝑖𝑗 𝑎0𝑗Sangat Penting𝑎𝑖0

Satu elemen sangat penting dari elemen lainnya

9=𝑎𝑖𝑗 𝑎0𝑗Mutlak Lebih Penting𝑎𝑖0

Satu elemen mutlak lebih penting dari elemen lainnya

2,4,6,8 =𝑎𝑖𝑗

𝑎𝑖𝑗Diantara dua

Pilihan 𝑎𝑖𝑗 −1 𝑑𝑎𝑛𝑎𝑖𝑗 + 1 yang Berdekatan

Nilai-nilai antara dua nilai perbandingan yang

berdekatan

2,3,9

=𝑎𝑖𝑗 = 1

𝑎𝑖𝑗

𝑎𝑖𝑗 𝑘𝑒𝑏𝑎𝑙𝑖𝑘𝑎𝑛

1

𝑎𝑖𝑗

Lebih penting diganti dengan kata kurang penting

Sumber: Hakan3

Dimana𝑎𝑖𝑗 perbandingan antara kriteria i terhadap j dengan i,j

=1,2,…,n dan 𝑎𝑖𝑗 = 1

𝑎𝑖𝑗 > 0. Dalam matriks perbandingan berpasangan tidak

boleh terdapat bilangan negatif, karena untuk mengisi matriks perbandingan

berpasangan diatas, digunakan bilangan berurutan yang menggambarkan

urutan relatif yaitu 1 sampai 9.

3

C. Analytic Hierarchy Process(AHP)

Metode AHP dikembangkan oleh Prof Thomas Lorie Saaty, seorang

matematikawan di Universitas Pittsburgh Amerika Serikat sekitar tahun 19704, secara sederhana, AHP sering diartikan sebagai pembobotan

(penentuan prioritas) dari serangkaian persoalan yang dihadapi, baik terhadap

kriteria maupun alternatifnya. AHP dapat digunakan untuk memecahkan

permasalahan yang kompleks. Dengan membuat struktur keputusan yang

sistematis dan serangkali prosedur perhitungan, maka dapat dihasilkan

rekomendasi prioritas atau bobot keputusan tiap alternatif yang diajukan. AHP

memiliki keunggulan karena dapat menggabungkan unsur objektif dari suatu

persoalan dan sangat penting untuk formulasi masalah yang kompleks dengan

menggunakan struktur hirarki. Hirarki merupakan suatu representasi dari

sebuah permasalahan yang kompleks dalam suatu struktur multi level dimana

level pertama adalah tujuan, yang diikuti oleh level faktor, kriteria, sub kriteria

hingga level terakhir dari alternatif. Dengan hirarki suatu masalah dapat lebih

terstruktur dan sistematis.5

Pada dasarnya proses pengambilan keputusan memiliki suatu alternatif dimana alternatif utamanya adalah AHP yang merupakan hirarki fungsional dengan input utamanya adalah persepsi dari manusia. Keberadaan hirarki dapat memungkinkan terpecahnya masalah yang tidak terstruktur dalam sub-sub masalah yang kemudian menyusunnya menjadi sebuah hirarki

4

Nabila Khalida Sukandar “Penerapan Metode Fuzzy Analytic Hierarchy Process

(FAHP) dalam Penilaian Kinerja Pegawai” (Jakarta: Universitas Indonesia 2014) h . 19

Dasar berpikirnya metode AHP adalah proses membentuk skor secara numerik untuk menyusun setiap alternatif keputusan berbasis pada bagaimana sebaiknya alternatif itudicocokkan dengan kriteria pembuat keputusan.6

Sebelum mengerjakan proses AHP, perlu melakukan pertimbangan aksioma-aksioma yang dimiliki oleh metode AHP. Aksioma adalah sesuatu yang tidak dapat dibentuk kebenarannya. Terdapat 4 aksioma dalam menggunakan metode AHP yaitu :

1. Respcoral Comparison, adalah matriks perbandingan berpasangan yang bersifat berkebalikan.

2. Homogenity adalah kesamaan dalam melakukan perbandingan

3. Dependence yaitu setiap level mempunyai kaitan (complete hierarchy) atau terkadang terjadi hubungan yang tidak sempurna (incomplete hierarchy).

4. Expectation yang menonjolkan sifat ekspektasi dan persepsi dari pengambilan keputusan, dari hal tersebut dapat menghasikan data kualitatif maupun yang bersifat kuantitatif.7

Dalam memecahkan persoalan dengan metode AHP ada prinsip dasar yang harus dipahami:

a. Decomposition (Menyusun Hirarki)

Hirarki yang dimaksud adalah hirarki dari permasalahan yang akan dipecahkan untuk mempertimbangkan kriteria-kriteria atau

6

Yance Sonata,“Penerapan Metode AHP dalam Menentukan Mahasiswa

Berprestasi”. Jurnal Poli Rekayasa,5 No 2 April (2010) h.129

komponen yang mendukung pencapaian tujuan. Dalam proses menentukan tujuan dan hirarki tujuan, perlu diperhatikan apakah kumpulan tujuan beserta kriteria-kriteria yang bersangkutan tepat untuk persoalan yang dihadapi.

b. Comparative Judgement(Penilaian Perbandingan Berpasangan)

Prinsip ini dilakukan dengan membuat penilaian perbandingan

berpasangan tentangkepentingan relatif dari dua elemen pada suatu

tingkat hirarki tertentu dalam kaitannya dengan tingkat di atasnya

dan memberikan bobot numerik berdasarkan perbandingan tersebut. Hasilnya disajikan dalam matriks yang disebut pairwise comparison. c. Synthesis of Priority

Synthesis adalah tahap untuk mendapatkan bobot bagi setiap elemen hirarki dan elemen alternatif. Dari setiap matriks pairwise comparisonkemudian dicari eigenvectornya untuk mendapatkan local

priority.Karena matrikspairwise comparisonterdapat pada setiap tingkat,

maka untuk mendapatkan global priority harus dilakukan sintesa di

antara local priority. Pengurutan elemen-elemen menurut kepentingan

relatif melalui prosedur sintesa dinamakan priority setting.8

d. Logical Consisttency (Konsistensi Logika)

8R. Sutjipto Tantyonimpuno,”Penerapan Metode Analytical Hierarchy

Konsistensi memiliki dua makna, pertama adalah objek-objek yang serupa dapat dikelompokkan sesuai dengan keseragaman dan relevansi. Arti kedua adalah menyangkut tingkat hubungan antara objek-objek yang didasarkan pada kriteria tertentu.9

Adapun manfaat, kelebigan dan kekurangan dari penggunaan Analytic

Hierarchy Process(AHP) menurut Sutjipto antara lain sebagai berikut:

1. Manfaat dari penggunaan Analytic Hierarchy Process(AHP).

a. Memudahkan intuisi pemikiran, perasaa dan penginderaan dalam

menganalisis pengambilan keputusan.

b. Memperhitungkan konsistensi dari penilaian yang telah dilakukan

dalam membandingkan faktor-faktor yang ada.

c. Memudahkan pengukuran dalam elemen.

d. Memungkinkan perencanaan ke depan.

2. Kelebihan metode Analytic Hierarchy Process (AHP).

a. Struktur yang berhirarki merupakan konsekuensi dari kriteria yang

dipilih sampai pada subkriteria paling dalam

b. Memperhitungkan validitas sampai dengan batas toleransi

inkonsistensi berbagai kriteria dan alternatif yang dipilih oleh

pengambil keputusan.

c. Memperhitungkan daya tahan atau ketahanan output analisis

sensitivitas pengambilan keputusan.

d. Memberi satu model tunggal yang mudah dimengerti

9

e. Mencerminkan kecenderungan alam pikiran untuk memilih elemen

suatu sistem dalam berbagai tingkat berlainan dan mengelompokkan

unsure yang serupa pada setiap tingkat.

3. Meskipun mempunyai kelebihan, namun metode ini juga memiliki

kelemahan sebagai berikut:

a. Orang yang dilibatkan adalah orang-orang yang memiliki pengetahuan

ataupun banyak pengalaman yang berhubungan dengan hal yang akan

dipilih dengan menggunakan metode AHP

b. Untuk melakukan perbaikan keputusan, harus dimulai lagi dari tahap

awal.10

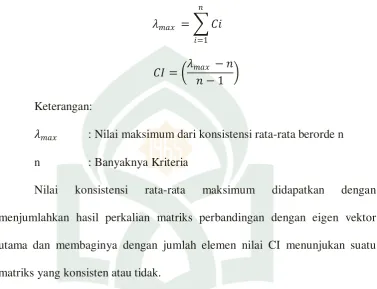

D. Uji Konsistensi dan Indeks Rasio

Dalam perbandingan berpasangan sering terjadi ketidakkonsistenan

dari pendapat yang diberikan oleh pengambil keputusan. Berdasarkan hal

tersebut maka pembuat keputusan dapat menyatakan persepsinya akan

konsisten atau tidak.

Konsistensi dari penilaian berpasangan dievaluasi dengan menghitung

Consistency Ratio (CR). Dapat dirumuskan sebagai berikut:

𝐶𝑅 = 𝐶𝐼

𝑅𝐼

Keterangan:

CR : Consistency Ratio

RI :RandomConsistency Index

10

CI : Consistency Indekx

Untuk mencari nilai Consistency Index maka dapat diperoleh dengan

persamaan berikut:

𝜆𝑚𝑎𝑥 = 𝐶𝑖

𝑛

𝑖=1

𝐶𝐼= 𝜆𝑚𝑎𝑥 − 𝑛

𝑛 −1

Keterangan:

𝜆𝑚𝑎𝑥 : Nilai maksimum dari konsistensi rata-rata berorde n

n : Banyaknya Kriteria

Nilai konsistensi rata-rata maksimum didapatkan dengan

menjumlahkan hasil perkalian matriks perbandingan dengan eigen vektor

utama dan membaginya dengan jumlah elemen nilai CI menunjukan suatu

matriks yang konsisten atau tidak.

Saaty mendapatkan nilai rata-rata RI seperti pada tabel berikut:

Tabel 2.2. Nilai Random Indeks RI

N 1 dan 2 3 4 5 6 7 8 9 10

RI 0,00 0,52 0,89 1,12 1,25 1,35 1,40 1,45 1,49

Sumber: Saaty11

Bila matriks pair-wise comparison mempunyai nilai CR <0,100 maka

ketidakkonsistenan pendapat dari pengambil keputusan masi dapat diterima

11

Saaty, T.L and L.G. Vargas. “Models, Methods, Concepts & Application of the Analytic

Hierarchy Process, Internasional Series in Operations Research & Management Science”,Vol

dan apabila tidak demikian maka penilaian harus diulang. Jika hasil memenuhi

CR <0,100 maka dilakukan pengubahan bobot penilaian perbandingan pada

skala AHP ke dalam bilangan triangular fuzzy.12

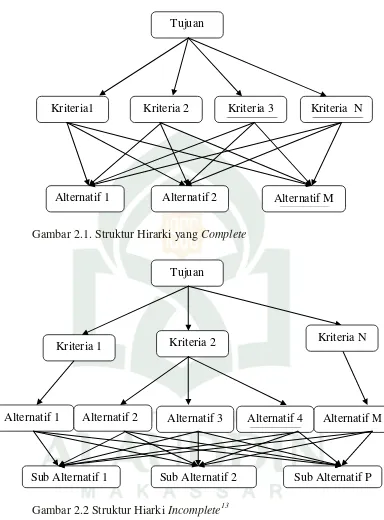

E. Langkah Penyelesaian Analytic Hierarchy Process (AHP)

1. Mendifinisikan masalah dan tujuan yang diinginkan.

2. Membuat struktur hirarki yang diawali dengan tujuan, kriteria-kriteria dan

alternatif-alternatif pilihan. Ada 3 level yang harus dipenuhi, yaitu

a. Level I : Tujuan Keputusan

b. Level II : Kriteria-kriteria

c. Level III : Alternatif-alternatif

3. Membuat struktur hirarki masalah yang akan diselesaikan dan menentukan

perbandingan matriks berpasangan antar kriteria dengan skala TFN

(Trigular Fuzzy Number) yang dapat dilihat pada tabel 2.3. Atau dapat

pulah diselesaikan dengan caracomplete dan incomplete. Suatu hirarki

dikatakan complete jika semua elemen pada suatu tingkat memiliki

hubungan terhadap semua elemen yang ada pada tingkat berikutnya,

sementara hirarki incomplete kebalikan dari hirarki complete yakni tidak

semua unsur pada masing-masing tingkatan mempunyai hubungan.

12

Gambar 2.1. Struktur Hirarki yang Complete

Gambar 2.2 Struktur Hiarki Incomplete13

4. Menguji konsistensi hirarki, jika nilai konsistensi rasio yang dihasilkan

tidak memenihi standar yang ditetapkan yaitu Consistency Rasio (CR) <

0,1 maka penilaiaan harus diulang kembali.14

13Hanien Nia H. Shega DKK. “Penentuan Faktor Prioritas Mahasiswa dalam Memilih Telepon Seluler Merek Blackberry dengan Fuzzy AHPVol 1 No 1”,jurnal (Jakarta: FSM Universitas Diponegoro 2012) h. 2

Tujuan

Kriteria 2 Kriteria 3

Kriteria1 Kriteria N

Alternatif 1 Alternatif 2 Alternatif M

Kriteria 2 Kriteria 1

Tujuan

Alternatif 1 Alternatif 3 Alternatif M

Kriteria N

Alternatif 2 Alternatif 4

F. Pengertian Bank

Kata bank berasal dari bahasa Italia yaitu banca yang berarti tempat

penukaran uang. Sedangkan secara umum pengertian bank adalah sebuah

lembaga internasional keuangan yang umumnya didirikan dengan kewenagan

untuk menerima simpanan uang dan juga meminjam uang. Sedangkan

menurut Undang-undang No. 10 Tahu 1998 pengertian perbankan adalah

segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan,

kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya.15 Fungsi utama perbankan Indonesia adalah sebagai penghimpun

dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan

nasional dalam meningkatkan pemerataan pembagunan dan hasil-hasilnya.

Pertumbuhan ekonomi dan stasbilitas nasional, kearah peningkatan taraf hidup

rakyat banyak.

Perbedaan jenis perbankan dapat dilihat dari segi fungsi,kepemilikan

dan dari segi penentuan harga. Dari segi fungsi perbedaan yang terjadi terletak

ada luasnya kegiatan atau jumlah produk yang dapat ditawarkan maupun

jangkauan wilayah oprasionalnya. 16

G. Kartu Kredit

1. Pengertian Kartu Kredit

14

Joko Hadi Aprianto Dkk. “Pemilihan Kriteria Dalam Pembuatan Kartu Kredit Dengan Menggunakan Metode Fuzzy AHP”,(Bali: FMIPA Universitas Undayana2014) Vol III No. 1, h. 26

15

Syamsu Iskandar. Bank dan Lembaga Keuangan Liannya Edisi Revisi” (Jakarta: In Media 2013) h 13

16

Kartu kredit adalah alat pembayaran sebagai pengganti uang tunai

yang sewaktu-waktu dapat digunakan untuk di tukarkan dengan produk

yang diinginkan.

2. Fungsi Kartu Kredit

a. Sebagai alat ganti pembayaran sehingga mencegah kehilangan atau

mungkin terjatuh di jalan.

b. Keperluan mendadak misalnya ada sanak kelarga yang masuk rumah

sakit.

c. Terdapat fasilitasone bill, dimana kita bisa meminta kepada bank

penerbit kartu kredit (issuer) untuk sekaligus membayarkan tagihan

atas rekening listrik, internet dan tagihan-tagihan lainnya dengan

sepengetahuan instansi yang mengeluarkan tagihan tersebut.17

3. Jenis-jenis Kartu Kredit

a. Berdasarkan Fungsinya

a) Credit Card

Credit Card adalah pembayaran transaksi jual beli barang

atau jasa dimana pelunasannya dilakukan sekaligus dengan

mencicil sejumlah minimum tertentu, jumlah cicilan tersebut

dihitung dari nilai saldo tagihan ditambah bunga bulanan.

b) Charge Card

Charge Card adalah pembayaran transaksi jual beli barang

atau jasa dimana pelunasannya harus membayar kembali tagihan

secara penuh pada akhir bulan atau bulan berikutnya dengan atau

tanpa biaya tambahana.

b. Berdasarkan Wilayah Berlakunya

Visa dan Master Card merupakan merek yang telah banyak

digunakan, lebih dari 100 juta pemegang kartu kredit yangtersebar di

kota-kota besar diseluruh dunia dan dapat digunakan untuk melakukan

trangsaksi, pemegang kartu kredit paling abnyak di tempati oleh

penduduk amerika serikat selebihnya adalah Negara-negara lain.

a) Visa merupakan kartu yang dapat di gunakan hanya dalam negeri.

b) Master Card merupakan kartu paling banyak di gunakan karena

dapat digunakan dalam negri maupun luar negri.

4. Syarat Pengajuan Aplikasi Kartu Kredit

a. Usia minimal 21 tahun

b. Fotokopi KTP/Paspor

c. Akte Pendirian Perusahaan

d. Keterangan Penghasilan (Slip Gaji)

e. Fotokopi Rekening Koran (Rekening Tabungan 3 Bulan Terakhir)

f. Fotokopi NPWP

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

terapan (applied research).

B. Waktu dan Lokasi Penelitian

Adapaun waktu pelaksanaan penelitian ini dilakuakan pada bulan

Februari sampai November 2017. Penelitian ini dilakukan pada Bank BCA,

MANDIRI, BNI dan BRI yang melakukan pemberian kartu kredit daerah

Makassar.

C. Jenis Data Dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer.

Data diperoleh dengan menyebar kuesioner kepada para responden (nasabah)

pengguna kartu kredit.

D. Teknik Sampling

Teknik sampling yang digunakan adalah teknik quota sampling. Teknik pengambilan sampel ini digunakan dengan alasan sebagai berikut :

1. Penyebaran kuesioner sebanyak 75 orang pada setiap nasabah pemegang kartu kredit bank yang telah ditentukan, dengan jumlah kuesioner keseluruhan ialah 300 orang.

2. Penyebaran kuesioner di lakukan dalam intansi-instansi tertentu.

4. Megolah data AHP menjadi Fuzzy untuk mendapatkan nilai yang di inginkan.

E. Populasi dan Sampel

1. Populasi

Populasi dalam penelitian ini yang menjadi objek maupun sasaran adalah masyarakat umum penggunak kartu kredit pada bank BCA, MANDIRI, BNI dan BRI.

2. Sampel

Karena penelitian ini menggunakan quota sampling, maka jumlah sampel yang ditetapkan oleh peneliti adalah 75 orang nasabah bank BCA, MANDIRI, BNI dan BRI Kota Makassar, sehingga total kuesioner yang di sebarkan sebanyak 300.

F. Instrumen Penelitian

Instrumen yang digunakan dalam penelitian ini adalah lembar angket kueisioner. Kueisioner dimaksudkan untuk menjaring data tentang bagaimana kriteria dan faktor responden terhadap pembuatan kartu kredit yang dimiliki oleh bank BCA, MANDIRI, BNI dan BRI. Dalam penyusunan instrumen penelitian digunakan model AHP. Adapun skala option dan pembobotan yang digunakan dalam kueisioner seperti pada tabel berikut :

Tabel 3.1 Pembobotan option

No

Bank (A)

Skala Skala

Bank (B) 9 8 7 6 5 4 3 2 1 2 3 4 5 6 7 8 9

G. Variabel dan Definisi Oprasional Variabel

1. Variabel Penelitian

Dalam penelitian ini digunakan variabel respon yaitu kepuasan nasabah dalam pemilihan kriteria dalam pembuatan kartu kredit, yang terdiri dari empat variabel prekdiktor yaitu:

a. Suku bunga (X1)

b. Promo/diskon (X2)

c. Limit (X3)

d. Iuran bulanan (X4)

2. Definisi Oprasional Variabel

Dalam penelitian ini digunakan variabel respon yaitu kepuasan nasabah dalam pemilihan kriteria dalam pembuatan kartu kredit, yang terdiri dari empat variabel prekdiktor yaitu:

a. Suku bunga (%) yaitu persentase dari pokok hutang yang dibayarkan sebagai imbal jasa dalam suatu priode waktu tertentu.

b. Promo/diskon (%) yaitu pengurangan terhadap harga yang ditetapkan karena pembeli memenuhi syarat yang ditetapkan.

H. Prosedur Penelitian

Untuk mencapai tujuan penelitian dengan menggunkan metode Fuzzy Analitic Hierarchy Process (FAHP) maka akan digunakan analisis sebagai berikut:

1. Menyusun faktor pembobotan hiraki untuk semua kriteria meliputi suku bunga, diskon, limit dan iuran bulanan.

2. Menyebarkan kuesioner kepada responden dengan skala Analitic Hierarchy Process (AHP) dengan cara:

a. Membuat matriks perbandingan berpasangan untuk semua kriteria. b. Menormalkan data.

c. Menghitung nilai prioritas relatif. d. Menguji konsistensi

3. Mencari vektor Prioritas

4. Menghitung faktor pembobotan hirarki untuk kriteria suku bunga dengan cara:

a. Membuat matriks perbandingan berpasangan untuk semua kriteria. b. Menormalkan data.

c. Menghitung nilai prioritas relatif. d. Menguji konsistensi

5. Menghitung faktor pembobotan hirarki untuk kriteria diskon dengan cara: a. Membuat matriks perbandingan berpasangan untuk semua kriteria. b. Menormalkan data.

d. Menguji konsistensi

6. Menghitung faktor pembobotan hirarki untuk kriteria limit dengan cara: a. Membuat matriks perbandingan berpasangan untuk semua kriteria. b. Menormalkan data.

c. Menghitung nilai prioritas relatif. d. Menguji konsistensi

7. Menghitung faktor pembobotan hirarki untuk kriteria iuran dengan cara: a. Membuat matriks perbandingan berpasangan untuk semua kriteria. b. Menormalkan data.

c. Menghitung nilai prioritas relatif. d. Menguji konsistensi

31 BAB IV

HASIL DAN PEMBAHASAN

A. Hasil Penelitiaan

1. Skema hirarki faktor prioritas nasabah pembuat kartu kredit

Gambar 4.1 Skema hirarki krieria prioritas nasabah pembuat kartu kredit Keterangan:

B : Bank Central Asia (BCA) M : Bank Mandiri (MANDIRI) N : Bank Negara Indonesia (BNI) R : Bank Rakyat Indonesia (BRI)

Prioritas Kriteria dan Faktor Nasabah dalam Pembuatan Kartu Kredit

Kriteria a

Promo/Diskon Limit Iuran Bulanan Suku Bunga

R N

M B

2. Perhitungan faktor pembobotan hirarki untuk semua kriteria

Hasil analisis proferensi gabungan dari 300 responden dengan cara mengambil nilai rerata, menunjukkan bahwa kriteria suku bunga lebih penting dari diskon dan sedikit lebih penting dari kriteria limit serta iuran.

Skala 1 artinya kedua kriteria sama penting, skala 3 jika kriteria B

sedikit lebih penting dibanding dengan kriteria M, skala 5 artinya kriteria

B lebih penting dibanding kriteria M, skala 7 artinya kriteria B sangat

lebih penting dibanding kriteria M, skala 9 artinya mutlak lebih penting

dibanding kriteria M dan skala 2,4,6 dan 8 jika terletak antara kedua

kriteria. 1

𝑘 artinya kriteria kurang menguntungkan (kebalikan) dengan 𝑘

adalah skala 1,2,3,…9 sehingga diperoleh hasil rata-rata dari 300

responden dalam matriks resiprokal sebagai berikut:

Tabel 4.1 Pembobotan hirarki untuk semua kriteria

Suku Bunga Diskon Limit Iuran

Suku Bunga 1 0,2 0,33 0,33

Diskon 5 1 4 4

Limit 3 0,25 1 0,33

Iuran 3 0,25 3 1

Selanjutnya menjumlahkan semua elemen pada setiap kolom. 𝑎51 = 𝑎11 +𝑎21 +𝑎31 +𝑎41

= 1 + 5 + 3 + 3

= 12,000

𝑎52 = 𝑎12+𝑎22 +𝑎32+𝑎42

= 0,2 + 1 + 0,25 + 0,25

= 1,700

Tabel 4.2 Matriks pembobotan hirarki untuk semua kriteria yang telah dijumlahkan semua elemennya.

Suku

Bunga Diskon Limit Iuran

Suku Bunga 1 0,2 0,33 0,33

Diskon 5 1 4 4

Limit 3 0,25 1 0,33

Iuran 3 0,25 3 1

∑ 12,000 1,700 8,330 5,660

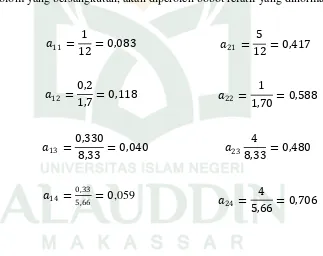

Dengan unsur-unsur pada tiap kolom dibagi dengan jumlah kolom yang bersangkutan, akan diperoleh bobot relatif yang dinormalkan.

𝑎11 =

1

12= 0,083

𝑎12 =

0,2

1,7= 0,118

𝑎13 =

0,330

8,33 = 0,040

𝑎14 = 0,33

5,66 = 0,059

𝑎21 =

5

12= 0,417

𝑎22 =

1

1,70= 0,588

𝑎23

4

8,33= 0,480

𝑎24 =

4

5,66= 0,706

Langkah yang sama untuk baris selanjutnya.

Nilai dari rata-rata bobot relatif untuk setiap baris.

Konsistensi rata-rata Suku Bunga =0,083 +0,118 +0,040 +0,059

Dengan cara yang sama pada kriteria selanjutnya, diperoleh hasil pada tabel berikut ini.

Tabel 4.3 Matriks pembobotan hirarki untuk semua kriteria yang dinormalkan

Suku Bunga

Diskon Limit Iuran rata-rata (dinormalkan) Suku

Bunga

0,083 0,118 0,040 0,059 0,300

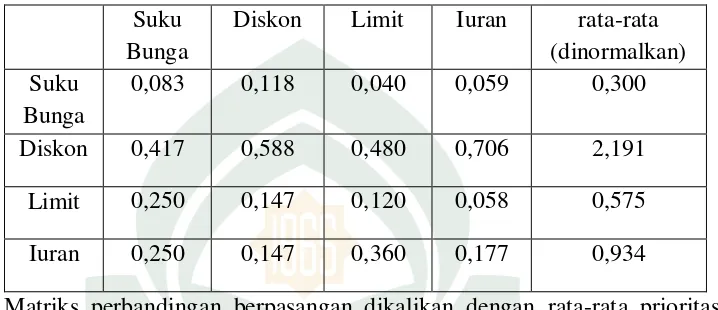

Diskon 0,417 0,588 0,480 0,706 2,191 Limit 0,250 0,147 0,120 0,058 0,575 Iuran 0,250 0,147 0,360 0,177 0,934

Matriks perbandingan berpasangan dikalikan dengan rata-rata prioritas. rata-rata baru tersebut dinyatakan sebagai rata-rata jumlah bobot.

0,2334 0,1438 0,5478 0,0750

1 3 25 , 0 3

33 , 0 1 25 , 0 3

4 4 1 5

33 , 0 33 , 0 2 , 0 1

1,0267 0,5827 2,4316 0,3103

0,2334 0,4315

0,1369 0,2249

0,0770 0,1438

0,1369 0,2249

0,9336 0,5753

0,5478 0,3748

0,0778 0,0479

0,1096 0,0750

Entri dari rata-rata jumlah bobot dibagi dengan entri yang berpasangan dari rata-rata prioritas dan dinyatakan hasilnya sebagai bobot prioritas.

Bobot prioritas

2334 , 0 1,0267 1438

, 0

5827 , 0 5478 , 0

4316 , 2 0750 , 0

3103 , 0

4,1391 4,4388 4,0512 4,3989

𝐶𝐼= 𝜆𝑚𝑎𝑥 − 𝑛

𝑛 −1

= 4,2570−4 4−1 =

0,2570

3 = 0,0857

Menghitung Consistensy Ratio (CR) dengan rumus sebagai berikut:

𝐶𝑅= 𝐶𝐼𝑅𝐼 dengan n =4, maka RI = 0,9

=0,0857

0,9 = 0,0952 < 0,1

Karena 𝐶𝑅< 0.1 maka matriks perbandingan berpasangan tersebut

konsisten.

Dari hasil penelitian pada tabel 4.3 menunjukkan bahwa kriteria

diskon merupakan kriteria yang paling penting bagi nasabah yang akan

membuat kartu kredit dengan bobot 2,191 atau 219%, disusul oleh kriteria

iuran dengan bobot 0,934 atau 93%, kemudian kriteria limit dengan bobot

0,575 atau 58%, kemudian yang terakhir adalah kriteria suku bungan

dengan bobot 0,300 atau 30%.

Gambar:4.2 Persentase nilai Kriteria Pemilihan Kartu Kredit 0%

50% 100% 150% 200% 250%

Suku Bunga Diskon Limit Iuran

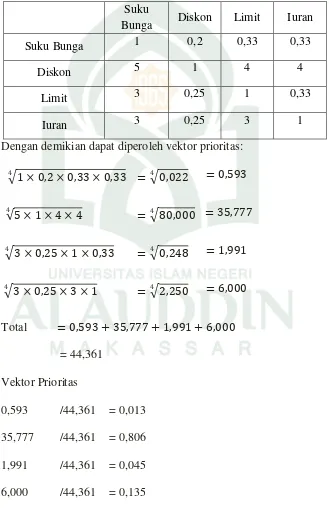

3. Vektor Prioritas

Untuk memperoleh vektor prioritas, setiap unsur pada tabel 4.2

disetiap baris dikalikan dan selanjutnya ditarik akar berpangkat n. Hasil

dari setiap baris dibagi dengan jumlah dari hasil semua bari.

Tabel 4.4 Matriks vektor prioritas

Suku

Bunga Diskon Limit Iuran

Suku Bunga 1 0,2 0,33 0,33

Diskon 5 1 4 4

Limit 3 0,25 1 0,33

Iuran 3 0,25 3 1

Dengan demikian dapat diperoleh vektor prioritas:

1 × 0,2 × 0,33 × 0,33 4

= 4 0,022 = 0,593

5 × 1 × 4 × 4 4

= 4 80,000 = 35,777

3 × 0,25 × 1 × 0,33 4

= 4 0,248 = 1,991

3 × 0,25 × 3 × 1 4

= 4 2,250 = 6,000

Total = 0,593 + 35,777 + 1,991 + 6,000

= 44,361

Vektor Prioritas

0,593 /44,361 = 0,013

35,777 /44,361 = 0,806

1,991 /44,361 = 0,045

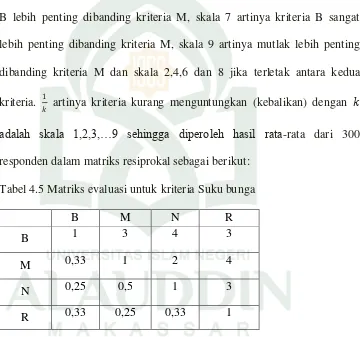

4. Perhitungan faktor evaluasi untuk kriteria Suku bunga

Perbandingan berpasangan untuk kriteria suku bunga pada 4 jenis

bank yaitu perbandingan antara bank BCA (B) terhadap bank Mandiri (M),

bank BNI (N) sampai perbandigan berpasangan bank BRI (R).

Skala 1 artinya kedua kriteria sama penting, skala 3 jika kriteria B

sedikit lebih penting dibanding dengan kriteria M, skala 5 artinya kriteria

B lebih penting dibanding kriteria M, skala 7 artinya kriteria B sangat

lebih penting dibanding kriteria M, skala 9 artinya mutlak lebih penting

dibanding kriteria M dan skala 2,4,6 dan 8 jika terletak antara kedua

kriteria. 1

𝑘 artinya kriteria kurang menguntungkan (kebalikan) dengan 𝑘

adalah skala 1,2,3,…9 sehingga diperoleh hasil rata-rata dari 300

responden dalam matriks resiprokal sebagai berikut:

Tabel 4.5 Matriks evaluasi untuk kriteria Suku bunga

B M N R

B 1 3 4 3

M 0,33 1 2 4

N 0,25 0,5 1 3

R 0,33 0,25 0,33 1

Selanjutnya menjumlahkan semua elemen pada setiap kolom.

𝑎5.1 = 𝑎11+𝑎21 +𝑎31+𝑎4.1

= 1 + 0,33 + 0,25 + 0,33

= 1,910

Tabel 4.6 Matriks evaluasi untuk kriteria suku bunga yang telah di jumlahkan.

B M N R

B 1 3 4 3

M 0,33 1 2 4

N 0,25 0,5 1 3

R 0,33 0,25 0,33 1

∑ 1,910 4,750 7,33 11,000

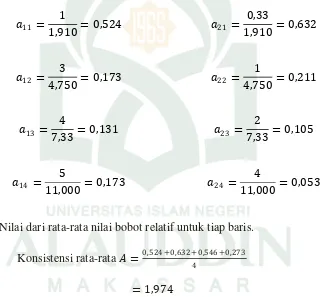

Dengan unsur pada setiap kolom dibagi dengan jumlah total pada kolom

yang bersangkutan, akan diperoleh bobot relatif yang dinormalkan.

𝑎11 =

1

1,910= 0,524

𝑎12 =

3

4,750= 0,173

𝑎13 =

4

7,33= 0,131

𝑎14 =

5

11,000= 0,173

𝑎21 =

0,33

1,910= 0,632

𝑎22 =

1

4,750= 0,211

𝑎23 =

2

7,33= 0,105

𝑎24 =

4

11,000= 0,053

Nilai dari rata-rata nilai bobot relatif untuk tiap baris.

Konsistensi rata-rata 𝐴 =0,524 +0,632 +0,546 +0,273

4

= 1,974

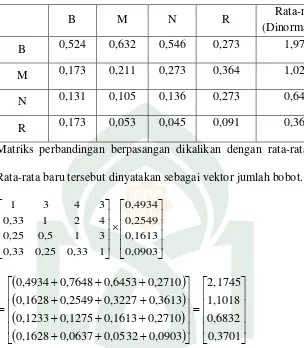

Tabel 4.7 Matriks evaluasi untuk kriteria suku bunga yang dinormalkan

B M N R Rata-rata

(Dinormalkan) B 0,524 0,632 0,546 0,273 1,974 M 0,173 0,211 0,273 0,364 1,020 N 0,131 0,105 0,136 0,273 0,645 R 0,173 0,053 0,045 0,091 0,361

Matriks perbandingan berpasangan dikalikan dengan rata-rata prioritas. Rata-rata baru tersebut dinyatakan sebagai vektor jumlah bobot.

0,0903 0,1613 0,2549 0,4934

1 33 , 0 25 , 0 33 , 0

3 1 5 , 0 25 , 0

4 2 1 33 , 0

3 4 3 1

0,3701 0,6832 1,1018 2,1745

0,0903 0,0532

0,0637 0,1628

0,2710 0,1613

0,1275 0,1233

0,3613 0,3227

0,2549 0,1628

0,2710 0,6453

0,7648 0,4934

Entri dari rata-rata jumlah bobot dibagi dengan entri yang berpasangan dari rata-rata prioritas dan dinyatakan hasilnya sebagai bobot prioritas.

Bobot prioritas

0,0903 0,3701 0,16113

0,6832 0,2549

1,1018 4934

, 0 2,1745

4,4073 4,3215 4,2346 4,0973

Menghitung rata-rata dari nilai pada langkah di atas dan hasilnya dinotasikan dengan 𝜆𝑚𝑎𝑥

𝜆𝑚𝑎𝑥 =

4,4073 + 4,3215 + 4,2346 + 4,0973

4 = 4,2652

𝐶𝐼= 𝜆𝑚𝑎𝑥 − 𝑛

𝑛 −1

= 4,2652−4 4−1 =

0,2652

3 = 0,0884

Menghitung Consistensy Ratio (CR) dengan rumus sebagai berikut:

𝐶𝑅 =𝐶𝐼𝑅𝐼 dengan n =4, maka RI = 0,9

=0,0884

0,9 = 0,0982 < 0,1

Karena 𝐶𝑅 < 0.1 maka matriks perbandingan berpasangan

tersebut konsisten.

Dari hasil penelitian pada tabel 4.6 menunjukkan bahwa alternatif

BCA merupakan alternatif yang paling penting bagi nasabah yang akan

membuat kartu kredit dengan bobot 1,974 atau 197%, disusul oleh

alternatif Mandiri dengan bobot 1,020 atau 102%, kemudian alternatif BNI

dengan bobot 0,645 atau 65%, kemudian yang terakhir adalah alternatif

BNI bungan dengan bobot 0,361 atau 36%.

Gambar:4.3 Pemilihan Pembuatan Kartu Kredit Dalam Kriteria Suku Bunga 0%

50% 100% 150% 200% 250%

BCA Mandiri BNI BRI

5. Perhitungan evaluasi untuk kriteria diskon

Perbandingan berpasangan untuk kriteria diskon pada 4 jenis bank

yaitu perbandingan antara bank BCA (B) terhadap bank Mandiri (M), bank

BNI (N) sampai perbandigan bank BRI (R).

Skala 1 artinya kedua kriteria sama penting, skala 3 jika kriteria B

sedikit lebih penting dibanding dengan kriteria M, skala 5 artinya kriteria

B lebih penting dibanding kriteria M, skala 7 artinya kriteria B sangat

lebih penting dibanding kriteria M, skala 9 artinya mutlak lebih penting

dibanding kriteria M dan skala 2,4,6 dan 8 jika terletak antara kedua

kriteria. 1

𝑘 artinya kriteria kurang menguntungkan (kebalikan) dengan 𝑘

adalah skala 1,2,3,…9 sehingga diperoleh hasil rata-rata dari 300

responden dalam matriks resiprokal sebagai berikut:

Tabel 4.8 Matriks evaluasi untuk kriteria Diskon

B M R N

B 1 3 4 3

M 0,33 1 2 4

R 0,25 0,5 1 3

N 0,33 0,25 0,33 1

Selanjutnya menjumlahkan semua elemen pada setiap kolom.

𝑎5.1 =𝑎11+𝑎21+𝑎31+𝑎4.1

= 1 + 0,330 + 0,250 + 0,330

Dengan cara yang sama diperoleh hasil pada tabel berikut:

Tabel 4.9 Matriks evaluasi untuk kriteria diskon yang telah di jumlahkan setiap elemennya.

B M N R

B 1 3 4 3

M 0,33 1 2 4

N 0,25 0,5 1 3

R 0,33 0,25 0,33 1

∑ 1,91 4,75 7,33 11,000

Dengan unsur pada setiap kolom dibagi dengan jumlah total pada kolom

yang bersangkutan, akan diperoleh bobot relatif yang dinormalkan.

𝑎11 =

1

1,910= 0,524

𝑎12 =

3

4,750= 0,173

𝑎13 =

4

7,330= 0,131

𝑎14 =

3

11,000= 0,173

𝑎21 =

0,33

1,910= 0,632

𝑎22 =

1

4,112= 0,211

𝑎23 =

2

7,330= 0,105

𝑎24 =

4

11,000= 0,053

Nilai dari rata-rata nilai bobot relatif untuk tiap baris.

Konsistensi rata-rata A = 0,524 +0,632 +0,546 +0,273

4 = 1,974

Tabel 4.10 Matriks evaluasi untuk kriteria diskon yang dinormalkan

B M N R Rata-rata

(dinormalkan) B 0,493 0,765 0,645 0,271 2,175 M 0,163 0,255 0,323 0,361 1,102 N 0,123 0,127 0,161 0,271 0,683 R 0,163 0,064 0,053 0,090 0,370

Matriks perbandingan berpasangan dikalikan dengan rata-rata prioritas. rata-rata baru tersebut dinyatakan sebagai rata-rata jumlah bobot.

0,0903 0,1613 0,2549 0,4934

1 33 , 0 50 , 0 33 , 0

3 1 5 , 0 25 , 0

4 2 1 33 , 0

3 4 3 1

0.3701 0.6832 1.1018 2.1745

0,0903 0,0532

0,0637 0,1628

0,2710 0,1613

0,1275 0,1233

0,3613 0,3227

0,2549 0,1628

0,2710 0,6453

0,7648 0,4934

Entri dari rata-rata jumlah bobot dibagi dengan entri yang berpasangan dari rata-rata prioritas dan dinyatakan hasilnya sebagai bobot prioritas.

Bobot prioritas

0,0903 0,3701 0,1613

0,6832 0,2549

1,1018 4934

, 0 2,1745

4,4073 4,3215 4,2346 4,0973

Menghitung rata-rata dari nilai bobot prioritas di atas dan hasilnya dinotasikan dengan 𝜆𝑚𝑎𝑥

2652 , 4 4

4,0973 4,2346

4,3215 4,4073

max

𝐶𝐼= 𝜆𝑚𝑎𝑥 − 𝑛

𝑛 −1

= 4,2652−4 4−1 =

0,2652

3 = 0,0884

Menghitung Consistensy Ratio (CR) dengan rumus sebagai berikut:

𝐶𝑅 = 𝐶𝐼𝑅𝐼 dengan n =4, maka RI = 0,9

= 0,0884

0,9 = 0,0982 < 0,1

Karena 𝐶𝑅< 0.1 maka matriks perbandingan berpasangan tersebut

konsisten.

Dari hasil penelitian pada tabel 4.9 menunjukkan bahwa alternatif

BCA merupakan