BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Penelitian tentang “Pengaruh Audit Tenure, Ukuran Kantor Akuntan Publik dan Pergantian KAP terhadap Audit Delay pada perusahaan Plastik

dan Kemasan yang terdaftar di Bursa Efek Indonesia tahun 2013-2016

membutuhkan kajian teori sebagai berikut :

1. Teori Sinyal

Teori sinyal menjelaskan tentang bagaimana suatu perusahaan memberi

sinyal kepada pengguna laporan keuangan. Teori sinyal menyatakan bahwa

perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal

pada pasar, dengan demikian pasar diharapkan dapat membedakan

perusahaan yang berkualitas baik dan buruk (Wijaya,2012). Teori Sinyal

menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan

terhadap keputusan investasi pihak di luar perusahaan, informasi merupakan

unsur penting bagi investor dan pelaku bisnis karena informasi pada

hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk

keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi

kelangsungan hidup suatu perusahaan, infomasi yang lengkap, relevan, dan

akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai

alat analisis untuk mengambil keputusan investasi (Artaningrum dkk, 2017).

melakukan pelaporan keuangan ke publik. Semakin lama informasi maka

akan memberikan sinyal yang buruk bagi pasar karena laporan keuangan akan

kehilangan manfaatnya dalam pengambilan keputusan dan akan kehilangan

relevansinya (Widosari, 2012).

2. Laporan Keuangan

Laporan keuangan berisi informasi mengenai kondisi keuangan

perusahaan yang dapat menggambarkan kinerja perusahaan pada periode

tertentu. Laporan keuangan mempunyai tujuan yaitu memberikan informasi

yang berguna untuk pengambilan keputusan. Para pemakai laporan keuangan

akan menggunakannya untuk membandingkan dan menilai resiko keuangan

yang timbul dari keputusan yang diambilnya (Kartika,2009). Laporan

keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja

suatu entitas (PSAK, 2012). Tujuan pelaporan keuangan dimaksudkan agar

dapat memperbaiki informasi tentang posisi keuangan, kinerja perusahaan

dan arus kas entitas bagi para pengguna laporan keuangan dalam pembuatan

Laporan keuangan yang lengkap terdiri dari komponen-komponen

berikut ini (PSAK,2013) :

1) Laporan posisi keuangan pada akhir periode;

2) laporan laba rugi dan penghasilan komprehensif lainnya selama

periode;

3) laporan perubahan ekuitas;

4) laporan arus kas;

5) catataan atas laporan keuangan;

6) laporan posisi keuangan pada awal periode komparatif.

3. Audit Tenure

Audit Tenure merupakan periode yang berkaitan dengan lamanya masa perikatan yang terjadi antara auditor dengan perusahaan dalam hal

memberikan jasa audit terhadap laporan keuangan perusahaan (Mulyadi,2002).

Seorang auditor yang memiliki penugasan cukup lama dengan perusahaan

klien akan mendorong munculnya pengetahuan bisnis sehingga

memungkinkan auditor untuk membuat program audit yang efektif dan

laporan keuangan audit yang berkualitas (Rustiarini dan Sugiarti,2013). Hal

tersebut sesuai dengan pembatasan praktik Akuntan Publik melalui Peraturan

Menteri Keuangan Nomor 17/PMK.01/2008 tentang pembatasan lamanya

atas laporan keuangan dari perusahaan publik oleh KAP paling lama enam

tahun berturut-turut dan oleh seorang akuntan publik paling lama tiga tahun

buku berturut-turut. Pembatasan lamanya masa penugasan audit dipandang

sangat penting untuk pihak internal maupun eksternal perusahaan untuk tetap

menjaga indepedensi auditor dalam melakukan tugasnya.

4. Ukuran Kantor Akuntan Publik (KAP)

Kantor Akuntan Publik adalah lembaga yang memiliki izin dari Menteri

Keuangan sebagai tempat bagi akuntan publik dalam menjalankan

pekerjaannya. Ukuran KAP yang besar menjelaskan kemampuan auditor

untuk bersikap independen dan professional terhadap klien karena mereka

kurang bergantung dengan klien. KAP yang berafiliasi dengan KAPBig four tentunya mempunyai pengalaman yang lebih banyak karena mempunyai

jumlah dan ragam klien yang lebih banyak. Dengan adanya teknologi dan

pengalaman yang lebih besar auditor dari KAP Big 4 akan lebih familiar

dengan proses audit sehingga akan lebih cepat dalam melakukan proses audit

(Dao dan Pham,2014).

KAP Big 4 adalah kelompok firma jasa professional dan akuntansi

inrenasional terbesar, yang menangani mayoritas pekerjaan audit untuk

perusahaan publik maupun perusahaan tertutup. Menurut Yuliana dan Aloysia

Kategori KAPthe big fourdi Indonesia tahun 2013-2014 adalah:

a. Kantor Akuntan Publik PWC (Price Water House Cooper) yang bekerja sama dengan KAP Tanudireja, Wibisana dan rekan.

b. Kantor Akuntan Publik KPMG (Klynfeld Peat Marwick Goedelar) yang bekerja sama dengan KAP Sidharta dan Wijaya.

c. Kantor Akuntan Publik Ernst dan Young yang bekerja sama denganKAP Purwantono, Sarwoko dan Suherman dan Surja.

d. Kantor Akuntan Publik Delloite Tauche Thomatshu yang bekerja sama

dengan KAP Osman Bing Satrio dan Eny.

Kategori KAPthe big fourdi Indonesia tahun 2015-2016 adalah:

a) Kantor Akuntan Publik PWC (Price Water House Cooper) yang bekerja sama dengan KAP Tanudireja, Wibisana, Rintis dan rekan.

b) Kantor Akuntan Publik KPMG (Klynfeld Peat Marwick Goedelar) yang bekerja sama dengan KAP Sidharta dan Wijaya dan rekan.

c) Kantor Akuntan PublikErnst dan Youngyang bekerja sama denganKAP Purwantono, Sungkoro dan Surja.

d) Kantor Akuntan Publik Delloite Tauche Thomatshu yang bekerja sama

5.Pergantian KAP

Pergantian KAP maupun auditor yang dilakukan oleh perusahaan.

Pergantian KAPbersifat mandatory (wajib) atau Voluntary (sukarela).

Pergantian KAP yang wajib terjadi karena melaksanakan kewajiban dari

ketentuan yang berlaku. Sedangkan voluntary terjadi karena terdapat faktor

tertentu dari klien maupun KAP yang bersangkutan di luar reputasi yang

berlaku. Pergantian auditor bertujuan untuk menjaga indepedensi dari auditor

agar tetap objektif dalam melakukan tugasnya sebagai auditor.

Kecurigaan dari para pemakai laporan keuangan dan pihak eksternal

lainnya muncul apabila terjadi pergantian auditor yang dilakukan diluar aturan,

maka faktor penyebab dilakukannya pergantian perlu untuk diketahui. Nasser

et al (2006) menyebutkan pergantian KAP yang cenderung mengakibatkan peningkatan fee audit. Selain itu, penugasan pertama sebagai auditor

berkemungkinan tinggi terjadi kekeliruan. Dari resiko tersebut seharusnya

perusahaan melakukan pertimbangan dan perencanaan yang matang sebelum

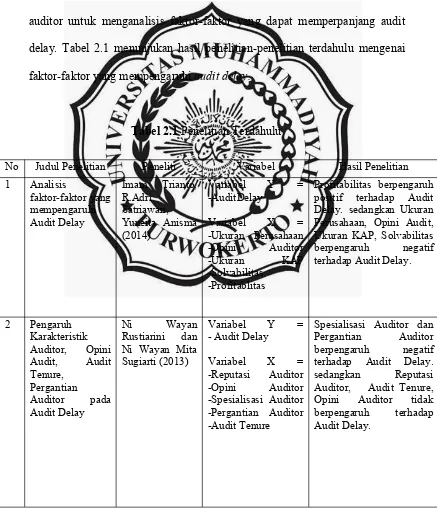

B. Hasil Penelitian Terdahulu

Penelitian mengenai Audit Delay dan faktor-faktor yang mempengaruhinya seperti Audit Tenure,Ukuran KAP dan Pergantian KAP

telah banyak diteliti oleh penelitian-penelitian sebelumnya.

Penelitian-penelitian tersebut telah memberikan masukan serta kontribusi tambahan bagi

auditor untuk menganalisis faktor-faktor yang dapat memperpanjang audit

delay. Tabel 2.1 menunjukan hasil penelitian-penelitian terdahulu mengenai

faktor-faktor yang mempengaruhiaudit delay.

Tabel 2.1Penelitian Terdahulu

No Judul Penelitian Peneliti Variabel Hasil Penelitian 1 Analisis

Variabel Y = -AuditDelay

Variabel X = -Ukuran Perusahaan positif terhadap Audit Delay. sedangkan Ukuran Perusahaan, Opini Audit, Ukuran KAP, Solvabilitas berpengaruh negatif terhadap Audit Delay.

2 Pengaruh Ni Wayan Mita Sugiarti (2013)

Variabel Y = - Audit Delay

Variabel X = -Reputasi Auditor -Opini Auditor -Spesialisasi Auditor -Pergantian Auditor -Audit Tenure

3 Spesialisasi

Ni Made Dwita Ratnaningsih dan

A.A.N.B.Dwiran dra (2016)

Variabel Y = Audit Delay

Variabel X = Audit Tenure, Pergantian Auditor, Spesialisasi Auditor.

Pergantian Auditor berpengaruh Positif terhadap Audit Delay. sedangkan Audit Tenure, Spesialisasi Auditor berpengaruh negatif terhadap Audit Delay.

4 Pengaruh Tenure, Ukuran KAP, dan Spesialisasi

Variabel Y = Kualitas Audit Variabel X =

Pengaruh Tenure, Ukuran KAP, dan Spesialisasi Auditor

Audit Tenure dan Spesialisasi Auditor berpengaruh positif terhadap Kualitas Audit. Sedangkan Ukuran KAP tidak berpengaruh terhadap kualitas Audit.

5 Pengaruh Ukuran Perusahaan, dan Ni Luh Sari Widhiyani (2017)

Variabel Y =Audit Delay

Variabel X =Ukuran Perusahaan,

Leverage, Auditor Switching, Sistem Pengendalian

Internal

Ukuran Perusahaan dan Sistem Pengendalian Internal tidak berpengaruh signifikan terhadap Audit Delay. Auditor Switching berpengaruh negatif sedangkan Leverage berpengaruh positif terhadap Audit Delay.

6 Pengaruh Opini Audit, Prgantian

Variabel Y = Audit Report Lag

Variabel X =

Opini Audit, Pergantian Auditor dan Ukuran KAP

Opini audit dan Pergantian Auditor tidak berpengaruh terhadap Audit Report Lag, sedangkan Ukuran KAP berpengaruh negatif terhadap Audit Report Lag.

Variabel Y = Audit Delay

Variabel X = Ukuran Perusahaan, Laba, opini audit, dan ukuran KAP

8 Pengaruh Audit Tenure,

Pergantian

Auditor, dan Financial Distress pada Audit Delay

Putu Yulia Hartati Praptika (2016)

Variabel Y = Audit Delay

Variabel X =

Pengaruh Audit Tenure, Pergantian Auditor, dan Financial Distress

Pergantian Auditor dan Financial Distress berpengaruh positif terhadap Audit Delay, sedangkan Audit Tenure berpengaruh negatif terhadap Audit Delay.

9 Faktor-Faktor yang

Mempengaruhi Audit Report Lag pada Perusahaan yang Terdaftar di Bursa Efek

Variabel Y : Audit Report Lag Variabel X : Total aset, Klasifikasi Industri, Laba atau Rugi tahun berjalan, Opini Audit , Ukuran KAP,debt Propotion.

Klasifikasi Industri, Laba atau Rugi tahun berjalan, dan Ukuran KAP berpengaruh positif terhadap Audit Report Lag. Sedangkan Total aset, Opini Audit, Debt Propotion berpengaruh negatif.

C. Kerangka Pemikiran

Ada beberapa penelitian yang telah menguji tentang pengaruh audit

tenure, ukuran KAP dan pergantian KAP pada audit delay yaitu sebagai berikut:

Menurut penelitian yang dilakukan oleh Rustiarini dan Sugiarti (2013)

menyimpulkan bahwa meningkatnyaAudit Tenure memiliki pengaruh negatif pada penyampaian informasi laporan keuangan atauAudit Delayyang pendek.

Hasil yang berbeda pada penelitian Chi dan Huang (2004), Geiger &

Raghunandan (2002) menyatakan Audit Tenure berpengaruh positif pada audit delay. Hasil penelitian Imam et al (2014) bahwa ukuran KAP

berpengaruh negatif terhadap Audit Delay, pendapat yang sama juga ditemukan pada penelitian Alfian dan Indah (2014) dan Clinton (2014).

memiliki pengaruh positif pada Audit Delay. Hasil penelitian Rustiarini dan Sugiarti (2013) berpendapat sama dengan penelitian (Siregar,2012) bahwa

pergantian KAP memiliki pengaruh positif pada Audit Delay. Berdasarkan

penelitian terdahulu dan uraian diatas, maka kerangka pemikiran dalam

penelitian ini adalah sebagai berikut:

D. Hipotesis

1. PengaruhAudit TenureterhadapAudit Delay

Penelitian sebelumnya sudah banyak membahas tentang audit tenure.

Salah satunya yaitu penelitian Ratnaningsih dan Dwirandra (2016)

mengemukakan bahwa jangka waktu audit berpengaruh negatif terhadap audit

delay. Hasil yang sama terdapat pada penelitian Praptika (2016) bahwa audit

tenure berpengaruh negatif terhadap audit delay.berdasarkan uraian

tersebut,maka dirumuskan hipotesis sebagai berikut :

H1:Audit tenureberpengaruh negatif terhadapaudit delay.

AUDIT TENURE (X

1)

UKURAN KANTOR AKUNTAN PUBLIK

(X

2)

SWITCHING AUDITOR (X

3)

AUDIT DELAY

(Y)

H3(+)

H1(-)

2. Pengaruh Ukuran KAP terhadapAudit Delay

Selain Audit Tenure, faktor lain yang mempengaruhi Audit Delay yaitu Ukuran KAP. Menurut Rolinda (2007) KAP internasional atau yang dikenal

denganthe big fourdianggap dapat melaksanakan auditnya secara efisien dan memiliki jadwal waktu yang lebih tinggi untuk menyelesaikan audit tepat

waktu. Kantor Akuntan Publik the big four umumnya mempunyai sumber daya yang lebih besar sehingga dapat dilakukan audit yang efisien. Hal

tersebut membuktikan pendapat bahwa KAP the big four lebih cepat

menyelesaikan auditnya dibandingkan dengan KAP non the big four. Hasil penelitian Aditya dan anisykurlillah (2014), Triantoet al(2014), Iskandar dan

Trisnawati (2010) menunjukan bahwa terdapat pengaruh negatif antara

Ukuran KAP dengan audit delay. Berdasarkan landasan teori tersebut maka

dapat dirumuskan hipotesis sebagai berikut:

H2 :Ukuran KAP berpengaruh negatif terhadapAudit Delay.

3. Pengaruh Pergantian KAP terhadapAudit Delay

Pergantian Auditor mendapat perhatian penting bagi perusahaan karena

perusahaan akan mengalami kekhawatiran pada auditor baru yang melakukan

pemeriksaan terhadap sistem pembukuan dan menilai rendah standar mutu

pencatatan laporan keuangan perusahaan. Ada beberapa penyebab pergantian

auditor yaitu berakhirnya kontrak kerja, konflik kepentingan pemilik dengan

manajemen ataupun penggantian dilakukan agar bisa bekerjasama dan

dipertanggungjawabkan dalam RUPS (Srimindarti,2006). Hasil penelitian

pada Siregar (2012) menyatakan pengaruh positif pada audit delay, hasil yang

sama juga ditemukan pada penelitian Rustiarini dan Sugiarti (2013) bahwa

Pergantian KAP memiliki pengaruh positif pada audit delay. hal tersebut

dikarenakan perusahaan belum dapat menentukan auditor yang baru sebagai

auditor pengganti yang berkompeten dan memiliki pengetahuan spesialisasi

pada bidangnya berdasarkan dengan kebutuhan dari masing-masing

perusahaan sehingga menyebabkan proses dari penyelesaian audit atas

laporan keuangan tidak mampu dilaksanakan dengan tepat waktu.

Berdasarkan hal tersebut dapat dirumuskan hipostesis sebagai berikut :