BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Profitabilitas

Profitabilitas adalah sebuah bidang ilmu yang khusus mengkaji ten-tang bagaimana cara yang dilakukan oleh seorang investor untuk menurunkan risiko dalam berinvestasi secara seminimal mungkin, terma-suk salah satunya dengan menganekaragamkan risiko (Fahmi, 2014:277).

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk deviden. Ukuran profitabilitas menggunakan ROA. Skala variabel yang digunakan adalah variabel rasio yang merupakan variabel perbandingan (Zumaroh, dkk 2015:4).

Profitabilitas ini mengukur efektivitas manajemen secara keseluruhan yang ditunjukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik mengambarkan kemampuan tingginya perolehan keuntungan perusahaan.

profitabilitas yaitu : basic earnings power, profit margin, return on asset (ROA) dan return on equity (ROE) basic earnings power merupakan rasio yang mengukur kemampuan aset perusahaan menghasilkan laba operasi perusahaan.

Profit Margin menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini bisa dilihat secara langsung pada analisis common size untuk laporan laba rugi (baris paling akhir). Rasio ini bisa diinterprestasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) diperusahaan pada periode tertentu.

Return on assets merupakan rasio yang mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu. ROA juga sering disebut sebagai ROI (Return on investment). 2. Ukuran Perusahaan

Ukuran perusahaan dilihat dari total asset yang dimiliki oleh perusahaan yang dapat dipergunakan untuk kegiatan operasi perusahaan. Jika perusahaan memiliki total asset yang besar, pihak manajemen lebih leluasa dalam mempergunakan asset yang ada diperusahaan tersebut. Jika dilihat dari sisi manajemen, kemudahan yang dimilikinya dalam mengendalikan perusahaan akan meningkatkan nilai perusahaan (Rumondor, dkk 2015:161).

perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukan oleh total aktiva dan jumlah penjualan. Dengan demikian dapat disimpulkan bahwa ukuran perusahaan adalah besar kecilnya perusahaan dapatdilihat dari besar kecilnya modal yang digunakan, total aktiva yang dimiliki, atau total penjualan yang diperolehnya (Rumandor, dkk 2015:161).

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang dapat dinyatakan dengan total aktiva. Semakin besar total aktiva maka semakin besar pula ukuran suatu perusahaan. Semakin besar ativa maka semakin besar modal yang ditanam, sementara semakin banyak penjualan maka semakin banyak juga perputaran hutang dalam perusahaan. Dengan demikian, ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan (Sujarweni, 2015:211).

Ukuran perusahaan sangat bergantung pada besar kecilnya perusahaan yang juga berpengaruh terhadap struktur modal, terutama berkaitan dengan kemampuan memperoleh pinjaman. Perusahaan besar lebih mudah memperoleh pinjaman karena nilai aktiva yang dijadikan jaminan lebih besar dan tingkat kepercayaan bank atau lembaga keuangan jauh lebih tinggi (Sujarweni, 2015:211).

serta kemampuan untuk mendapatkan dana dalam jangka pendek juga lebih besar dari pada perusahaan kecil (Sujarweni, 2015:212).

3. Pertumbuhan

Pertumbuhan asset adalah perubahan (peningkatan atau penurunan) total aktiva yang dimiliki perusahaan. Pertumbuhan asset dihitung sebagai persentase perusahaan asset pada tahun tertentu terhadap tahun sebelumnya. Skala variabel yang digunakan adalah variabel rasio yang merupakan variabel perbandingan (Zumaroh, dkk 2015:4). Pertumbuhan perusahaan menggambarkan kemampuan perusahaan dalam mempertahankan posisinya didalam industri dan ekonomi secara umum. Semakin cepat pertumbuhan, maka semakin besar pula kebutuhan dana untuk melakukan ekspansi.

Pertumbuhan yaitu rasio yang mengukur seberapa besar kemampuan perusahaan dalam mempertahankan posisinya di dalam industri dan dalam perkembangan ekonomi secara umum. Rasio pertumbuhan ini yang umum dilihat dari berbagai segi yaitu dari segi sales (penjualan), earning after tax (EAT), laba per saham, dividen per lembar saham, dan harga pasar per lembar saham (Fahmi, 2014:83).

antara pemegang saham dengan manajemen perusahaan, sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah sebaiknya menggunakan hutang sebagai sumber pembiyayan karena penggunaan hutang akan mengharuskan perusahaan tersebut membayar bunga secara teratur.

4. Struktur Aktiva

Salah satu persyaratan mengajukan pinjaman adalah adanya aktiva tetap berwujud yang dapat dijaminkan sehingga semakin besar nilai aktiva tetap berwujud yang dimiliki ada kecenderungan semakin besar pinjaman yang dapat diperoleh. Oleh karena itu nilai aktiva tetap berwujud yang besar akan berpengaruh positif terhadap penggunaan sumber dana hutang (Sujarweni, 2015:211).

Aktiva atau asset adalah segala sumber daya dan harta yang dimiliki perusahaan untuk digunakan dalam operasinya. Suatu perusahaan pada umumnya memiliki dua jenis aktiva yaitu aktiva lancar dan aktiva tetap. Kedua unsur aktiva ini akan membentuk struktur aktiva. Struktur aktiva suatu perusahaan akan tampak dalam sisi sebelah kiri neraca. Struktur ak-tiva juga disebut struktur asset atau struktur kekayaan. Struktur akak-tiva atau struktur kekayaan adalah “Perimbangan atau perbandingan baik dalam a

r-tian absolute maupun dalam arr-tian relative antara aktiva lancar dengan ak-tiva tetap” (Eviani, 2015:195).

panjang (hutang). Pengukuran variabel struktur aktiva dapat diukur dengan perimbangan atau perbandingan baik dalam artian absolut maupun relatif antara aktiva lancar dengan aktiva tetap (Zumaroh, dkk 2015:4). Aktiva tetap menurut definisinya mempunyai masa hidup lebih dari satu tahun, sehingga penanaman modal dalam aktiva tetap adalah investasi jangka panjang.

5. Non Debt Tax Shield

Pajak merupakan salah satu sumber pendapatan Negara yang sangat penting bagi pelaksanaan dan peningkatan pembangunan nasional yang bertujuan untuk meningkatkan kemakmuran dan kesejahteraan masyara-kat. Salah satu upaya yang dapat dilakukan oleh pengusaha adalah dengan meminimalkan beban pajak dalam batas yang tidak melanggar aturan, ka-rena pajak merupakan salah satu factor pengurang laba. Besarnya pajak, tergantung pada besarnya penghasilan. Semakin besar penghasilan, se-makin besar pula pajak yang terutang. Oleh karena itu perusahaan membu-tuhkan perencanaan pajak atau tax planning yang tepat agar perusahaan membayar pajak dengan efisien (Anwar, 2017:2).

Begitu pula dengan perusahaan yang mengeluarkan biaya depresiasi yang lebih besar, maka akan mendapatkan keuntungan pajak sebagai dampak dari biaya depresiasi yang dibayarkan. Perusahaan dengan NDTS yang lebih besar akan mengurangi hutang (Yuliani, dkk 2014:8).

6. Struktur Modal

“Struktur modal adalah pembelanjaan permanen dimana

mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri” (Liem, 2013:2). Struktur modal yang baik dan optimal adalah

struktur modal yang dapat meminimumkan biaya dan menyeimbangkan risiko dengan tingkat pengembalian. Hal ini didukung oleh pendapat (Eviani, 2015:195), yang menyatakan bahwa “struktur modal yang dapat memaksimumkan nilai perusahaan atau harga saham adalah struktur modal yang terbaik”. Struktur modal erat kaitannya dengan harga saham, ini

dikarenakan salah satu unsur yang membentuk harga saham adalah persepsi investor atas kinerja perusahaan, dan struktur modal adalah salah satu unsur yang menentukan baik buruknya kinerja perusahaan.

Struktur modal dalam mempengaruhi nilai perusahaan diperkuat dengan teori Mpdigliani-Miller (MM) dengan asumsi ada pajak. Teori ini menurut Mamduh (2016:311) menyatakan bahwa “MM menyimpulkan

penggunaan hutang akan meningkatkan nilai perusahaan karen biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak”.

hak investor akan semakin besar. Jadi, peningkatan hutang yang sering dengan peningkatan struktur modal akan meningkatkan nilai perusahaan (Rahmiati, Sari 2013:4).

Berikut ini akan dikemukakan teori tentang struktur modal (Mamduh, 2016:297):

a. Teori Struktur Modal Modern

Teori struktur modal modern ini terdiri dari : 1) Model modigliani-miller (MM) tanpa pajak

Teori ini menggunakan beberapa asumsi:

a) Risiko bisnis perusahaan diukur dengan deviasi standar laba sebelum pajak (EBIT).

b) Investor memiliki pengharapan yang sama tentang EBIT perusahaan di masa mendatang.

c) Saham dan obligasi diperjual belikan di suatu pasar modal yang sempurna. Adapun kriteria pasar modal yang efisiensi adalah: (1) Informasi selalu tersedia bagi semua investor dan dapat

diperoleh tanpa biaya.

(2) Tidak ada biaya transaksi dan investor bersikap rasional. (3) Investor dapat melakukan diversifikasi investasi secara

sempurna.

(5) Investor baik individu maupun institusi dapat meminjam dengan tingkat bunga yang sama seperti halnya perusahaan sebesar tingkat bunga bebas risiko.

d) Seluruh aliran kas adalah perpetuitas (sama jumlahnya setiap

periode hingga waktu tak terhingga), dengan kata lain pertumbuhan perusahaan adalah nol atau EBIT selalu sama. Teori ini mengemukakan 3 preposisi yaitu:

(1) Preposisi 1

MM berpendapat bahwa nilai setiap perusahaan tidak lain merupakan kapitalisasi laba operasi bersih yang diharapkan atau expected net operating income (NOL=EBIT) dengan tingkat kapitalisasi konstan yang sesuai dengan tingkat risiko perusahaan.

(2) Preposisi 2

sehingga biaya modal sendiri atau keuntungan yang disyaratkan pada modal sendiri juga bertambah.

(3) Preposisi 3

Preposisi ketiga menyatakan bahwa perusahaan seharusnya melakukan investasi proyek baru sepanjang nilai perusahaan meningkat paling tidak sebesar biaya investasi.

2) Modal Modigliani-Miller (MM) dengan pajak

Asumsi yang diubah adalah adanya pajak terhadap penghasilan-penghasilan perusahaan (corporate income taxes). Dengan adanya pajak ini, MM menyimpulkan bahwa penggunaan hutang (leverage) akan meningkatkan nilai perusahaan karena biaya bunga utang adalah biaya yang mengurangi pembayaran pajak (Yuliani, dkk 2014:5)

3) Model Miller

Miller menyajikan suatu teori struktur modal yang juga meliputi pajak untuk penghasilan pribadi. Pajak pribadi ini adalah pajak penghasilan dari saham dan pajak penghasilan dari obligasi.

“Nilai perusahaan adalah nilai pasar dari hutang dan ekuitas perusahaan”. Nilai perusahaan diartikan sebagai “harga yang bersedia dibayar investor apabila perusahaan akan dijual” (Rahmawati, 2015:3).

Apabila perusahaan menawarkan saham ke publik maka nilai perusahaan akan tercermin pada harga sahamnya. Jadi, dengan meningkatnya harga saham membuat nilai perusahaan menjadi tinggi. Nilai perusahaan yang tinggi akan berdampak pada kepercayaan pasar, tidak hanya pada kinerja saat ini namun juga untuk melihat prospek perusahaan di masa depan. Memaksimalkan kemakmuran pemegang saham dapat diterjemahkan menjadi memaksimalkan harga saham perusahaan. Meskipun perusahaan memiliki tujuan-tujuan yang lain, namun memaksimalkan harga saham adalah tujuan yang paling penting. Berkaitan dengan hal tersebut, nilai perusahaan merupakan harga jual perusahaan yang dianggap layak oleh calon investor sehingga investor tersebut mau membayarnya, jika suatu perusahaan akan dilikuidasi (Saraswathi, dkk 2016:7).

bersaing dan dapat terus bertahan didalam persaingan pasar global yang seiring berjalannya waktu persaingan sirasa semakin ketat (Harmono, 2017:115).

Setiap perusahaan yang dikelola dengan baik diharapkan mampu menjadikan perusahaan dalam keadaan baik pula. Perusahaan dapat dikatakan baik apabila mempunyai salah satu indikator yaitu mampu meningkatkan nilai perusahaan. (Pertiwi, dkk 2012:120) berpendapat bahwa tujuan pokok yang ingin dicapai perusahaan adalah dengan memaksimumkan nilai perusahaan.

B. Hasil Penelitian Terdahulu

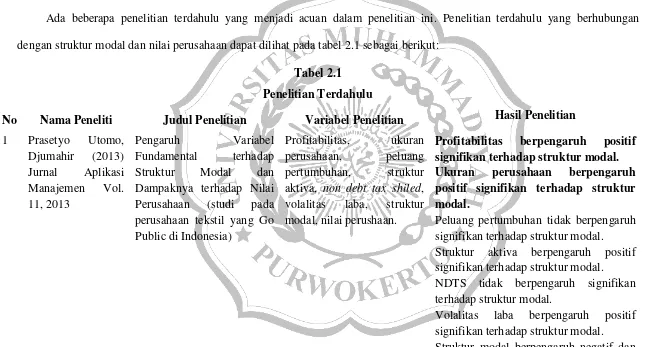

Ada beberapa penelitian terdahulu yang menjadi acuan dalam penelitian ini. Penelitian terdahulu yang berhubungan dengan struktur modal dan nilai perusahaan dapat dilihat pada tabel 2.1 sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Prasetyo Utomo, Dampaknya terhadap Nilai Perusahaan (studi pada perusahaan tekstil yang Go volalitas laba, struktur modal, nilai perushaan.

Profitabilitas berpengaruh positif signifikan terhadap struktur modal. Ukuran perusahaan berpengaruh positif signifikan terhadap struktur modal.

Peluang pertumbuhan tidak berpengaruh signifikan terhadap struktur modal. Struktur aktiva berpengaruh positif signifikan terhadap struktur modal. NDTS tidak berpengaruh signifikan terhadap struktur modal.

signifikan terhadap nilai perusahaan.

Pengaruh Struktur Modal dan Profitabilitas Terhadap Nilai Perusahaan (Studi pa-da Perusahaan Makanan pa-dan Minuman yang terdaftar di Bursa Efek Indonesia Peri-ode 2011-2014)

Profitabilitas, struktur modal, nilai perusahaan

Terdapat pengaruh signifikan secara simultan struktur modal dan profitabilitas terhadap nilai perusahaan.

Terdapat pengaruh signifikan secara parsial struktur modal dan profitabilitas terhadap nilai perusahaan.

Pengaruh Risiko Bisnis, Pertumbuhan Perusahaan dan Struktur Modal Terhadap Profitabilitas serta

Nilai Perusahaan

Manufaktur

Risiko bisnis, pertumbuhan, stuktur modal, profitabilitas, nilai perusahaan

4 Sri Hermuningsih

Pengaruh Profitabilitas, Size Terhadap Nilai Perusahaan dengan Struktur Modal

Sebagai Variabel

Intervening

Profitabilitas, ukuran perusahaan, struktur modal, pilai perusahaan

Profitabilitas berpengaruh negatif terhadap struktur modal.

Size berpengaruh positif terhadap struktur modal.

Struktur modal berpengaruh positif terhadap nilai perusahaan

Pengaruh Struktur Modal, Ukuran Perusahaan dan Risiko Perusahaan Terhadap Nilai Perusahaan Pada Sub Sektor Plastik Dan Pengemasan di BEI.

Struktur modal, ukuran perusahaan, risiko, nilai perusahaan.

Struktur modal, ukuran perusahaan, risiko perusahaan disuga berpengaruh secara simultan terhadap nilai perusahaan.

Struktur modal diduga berpengaruh secara simultan terhadap nilai perusahaan.

Ukuran perusahaan diduga berpengaruh secara simultan terhadap nilai perusahaan.

Risiko perusahaan diduga berpengaruh secara simultan terhadap nilai perusahaan.

6 Oktavia Languju, Marjam Mangantar, Hizkia H.D.Tasik (2016)

Pengaruh Return On Equity, Ukuran Perusahaan, Price Earning Ratio dan Struktur Modal Terhadap Nilai

Return on equity, ukuran perusahaan, price earning ratio, debt to equity ratio, nilai perusahaan

Jurnal Berkala Ilmiah Efisiensi. Vol 16. Nomor 02, (2016)

Perusahaan Property and Real Estate Terdaftar di Bursa Efek Indonesia

terdaftar di Bursa Efek Indonesia.

Return on equity secara parsial berpengaruh terhadap nilai perusahaan property dan real estate terdaftar di Bursa Efek Indonesia.

Ukuran perusahaan secara parsial berpengaruh terhadap nilai perusahaan property dan real estate terdaftar di Bursa Efek Indonesia.

Price earning ratio secara parsial berpengaruh terhadap nilai perusahaan property dan real estate terdaftar di Bursa Efek Indonesia.

Struktur modal secara parsial berpengaruh terhadap nilai perusahaan property dan real estate terdaftar di Bursa Efek Indonesia

Pengaruh struktur aktiva, pertumbuhan penjualan, dividen payout ratio, likuiditas dan profitabilitas terhadap struktur modal.

Struktur aktiva,

pertumbuhan penjualan, dividen payout ratio, likuiditas, profitabilitas

September 2015. terhadap struktur modal.

Profitabilitas berpengaruh signifikan terhadap struktur modal. consumer goods yang terdaftar di BEI periode 2007-2011.

Struktur modal,

profitabilitas, grosth, ukuran perusahaan, struktur aktiva, non debt tax shiled.

Profitabilitas berpengaruh negatif signifikan terhadap struktur modal. Growth berpengaruh positif tidak signifikan terhadap struktur modal. Ukuran perusahaan berpengaruh positif tidak signifikan terhadap struktur modal.

Struktur aktiva berpengaruh positif signifikan terhadap struktur modal. Non debt tax shiled berpengaruh positif signifikan terhadap struktur modal. 9 Putu Yunita Saputri

Dewi, Gede Adi

Pengaruh struktur modal, pertumbuhan perusahaan dan profitabilitas terhadap nilai perusahaan pada perusahaan LQ 45 di BEI periode 2008-2012.

Struktur modal,

pertumbuhan perusahaan, profitabilitas dan nilai perusahaan.

Struktur modal berpengaruh secara positif dan signifikan terhadap nilai perusahaan.

Pertumbuhan perusahaan

10 Tan Mei Ting, Cha

Determinants of Capital Structure among Textile Firms: Dynamic Panel Data Estimation.

Capital structure, Size, Tangibility, Profitability, Growth, Non Debt Tax Shield, Dividen Payout, Firm Age, Business Risk, Uniqueness, Liquidity.

Ukuran perusahaan berpengaruh positif signifikan terhadap struktur modal.

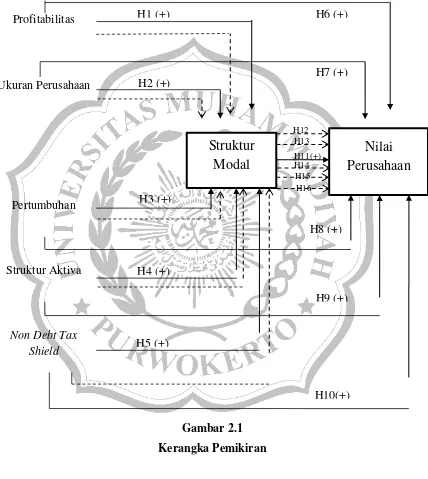

C. Kerangka Pemikiran

Terdapat penelitian terdahulu tentang pengaruh pengungkapan struktur modal terhadap nilai perusahaan, antara lain:

1. Pengaruh profitabilitas terhadap struktur modal.

Penelitian (Prastyo, 2013:377) menyatakan bahwa perusahaan akan lebih mengutamakan pendanaan yang berasal dari laba ditahan (internal) sebelum menggunakan hutang dan menerbitkan saham baru. Berdasarkan penjelasan diatas menunjukkan bahwa profitabilitas mempunyai pengaruh positif dan signifikan terhadap struktur modal.

2. Pengaruh ukuran perusahaan terhadap struktur modal.

Ukuran perusahaan merupakan salah satu faktor yang dipertimbangkan dalam menentukan berapa besar kebijakan keputusan pendanaan (struktur modal) dalam memenuhi ukuran atau besarnya asset perusahaan (Hermuningsih, 2012:235). Berdasarkan uraian diatas maka ukuran perusahaan mempunyai pengaruh positif dan signifikan terhadap struktur modal.

3. Pengaruh pertumbuhan terhadap struktur modal.

4. Pengaruh struktur aktiva terhadap struktur modal.

Penelitian (Utomo, Djumahir 2013:379), menyatakan bahwa struktur aktiva berpengaruh positif dan signifikan terhadap struktur modal. Hal ini menunjukan bahwa kepemilikan fixed asset yang lebih besar dapat menggunakan hutang yang lebih besar. Sebab, fixed asset yang besar dapat dijadikan acuan perusahaan terhadap kreditor sehingga kreditor memiliki tingkat keamanan apabila perusahaan mengalami gagal bayar atau default. 5. Pengaruh non debt tax shiled terhadap struktur modal.

Penelitian (Liem, dkk 2013:9), menyatakan bahwa non debt tax shields berpengaruh positif dan signifikan terhadap struktur modal. Jika pe-rusahaan memiliki non debt tax shields tinggi, maka perusahaan tidak perlu menggunakan hutang yang tinggi. Perusahaan dengan non debt tax shields tinggi akan menurunkan tingkat hutang perusahaan jika keuntungan (laba) pe-rusahaan meningkat. Hal ini karena sebagian keuntungan merupakan sumber dana internal.

6. Pengaruh profitabilitas terhadap nilai perusahaan.

tersebut akan lebih terjamin. Berdasarkan uraiana diatas maka profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan (Saraswathi, dkk 2016:15).

7. Pengaruh ukuran perusahaan terhadap nilai perusahaan.

Ukuran perusahaan dilihat dari total asset yang dimiliki oleh ahaan yang dapat digunakan untuk kegiatan operasi perusahaan. Jika perus-ahaan memiliki total asset yang besar, pihak manajemen lebih leluasa dalam mempergunakan asset yang ada diperusahaan tersebut. Berdasarkan uraian diatas maka ukuran perusahaan berpengaruh positif signifikan terhadap nilai perusahaan (Rumandor, dkk 2015:167).

8. Pengaruh pertumbuhan terhadap nilai perusahaan.

Pertumbuhan perusahaan yang cepat maka semakin besar kebutuhan

dana untuk ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang

maka semakin besar keinginan perusahaan untuk menahan laba. Jadi perusahaan

yang sedang tumbuh sebaiknya tidak membagikan laba sebagai deviden tetapi

lebih baik digunakan untuk ekspansi. Potensi pertumbuhan ini dapat diukur dari

besarnya biaya penelitian dan pengembangan. Menurut (Dewi, dkk 2014:6)

menunjukan bahwa pertumbuhan pertumbuhan perusahaan berpengaruh secara

positif signifikan terhadap nilai perusahaan.

9. Pengaruh struktur aktiva terhadap nilai perusahaan.

sesuai sebagai jaminan akan lebih mudah mendapatkan hutang. Berdasarkan uraian diatas maka dari itu struktur aktiva berpengaruh

positif signifikan terhadap nilai perusahaan.

10. Pengaruh non debt tax shiled terhadap nilai perusahaan.

Non debt tax shiled (penghematan pajak sebagai akibat dari pembebanan depresiasi aktiva berwujud) besarnya pajak, tergantung pada besarnya penghasilan. Semakin besar penghasilan, semakin besar pula pajak yang terutang. Berdasarkan uraian diatas maka dari itu non debt tax shiled berpengaruh positif terhadap nilai perusahaan (Yuliani, dkk 2014:18).

11. Pengaruh struktur modal terhadap nilai perusahaan.

12. Pengaruh struktur modal dan memediasi hubungan profitabilitas terhadap nilai perusahaan.

Berdasarkan hasil penelitian dari (Hermuningsih, 2012:235) menunjukkan bahwa profitabilitas mempunyai pengaruh tidak langsung terhadap nilai perusahaan. Hal ini berarti bahwa struktur modal dapat memediasi hubungan antara profitabilitas terhadap nilai perusahaan.

13. Pengaruh struktur modal dan memediasi hubungan ukuran perusahaan terhadap nilai perusahaan.

Berdasarkan hasil penelitian dari (Hermuningsih, 2012:236) menunjukkan bahwa ukuran perusahaan mempunyai pengaruh tidak langsung terhadap nilai perusahaan. Hal ini berarti struktur modal merupakan variabel mediasi bagi ukuran perusahaan yang mempengaruhi nilai perusahaan.

14. Pengaruh struktur modal dan memediasi hubungan pertumbuhan terhadap nilai perusahaan.

Berdasarkan hasil penelitian dari (Hermuningsih, 2012:135) menunjukkan bahwa pertumbuhan mempunyai pengaruh tidak langsung terhadap nilai perusahaan. Hal ini berarti bahwa struktur modal dapat memediasi hubungan antara pertumbuhan terhadap nilai perusahaan.

15. Pengaruh struktur modal dan memediasi hubungan struktur aktiva terhadap nilai perusahaan.

perimbangan atau perbandingan baik dalam artian absolut maupun relatif antara aktiva lancar dengan aktiva tetap (Zumaroh, dkk 2015:4). Aktiva tetap menurut definisinya mempunyai masa hidup lebih dari satu tahun, sehingga penanaman modal dalam aktiva tetap adalah investasi jangka panjang. Struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri (Liem, 2013:2). Berdasarkan teori tersebut maka struktur modal dapat memediasi hubungan antara struktur aktiva terhadap nilai perusahaan.

16. Pengaruh struktur modal dan memediasi hubungan non debt tax shiled

terhadap nilai perusahaan.

Kerangka pemikiran pada penelitian ini sebagaimana yang tampak pada gambar dibawah ini:

Profitabilitas

D. Hipotesis Penelitian

Berdasarkan perumusan masalah yang telah ditetapkan maka hipotesis penelitian ini adalah:

H1 : Profitabilitas berpengaruh positif dan signifikan terhadap struktur modal. H2 : Ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur

modal.

H3 : Pertumbuhan berpengaruh positif dan signifikan terhadap struktur modal. H4 : Struktur aktiva berpengaruh positif dan signifikan terhadap struktur modal. H5 : Non debt tax shield berpengaruh positif dan signifikan terhadap struktur

modal.

H6 : Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. H7 : Ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai

perusahaan.

H8 : Pertumbuhan berpengaruh positif dan signifikan terhadap nilai perusahaan. H9 : Struktur aktiva berpengaruh positif dan signifikan terhadap nilai

perusahaan.

H10 : Non debt tax shiled berpengaruh positif dan signifikan terhadap nilai perusahaan.

H11 : Struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan.

H13 : Struktur modal memediasi hubungan antara ukuran perusahaan terhadap nilai perusahaan.

H14 : Struktur modal memediasi hubungan antara pertumbuhan terhadap nilai perusahaan.

H15 : Struktur modal memediasi hubungan antara struktur aktiva terhadap nilai perusahaan.