BAB V

KERANGKA STRATEGI PEMBIAYAAN

INFASTRUKTUR BIDANG CIPTA KARYA

5.1. Potensi Pendanaan APBD

5.1.1. Pembiayaan Pembangunan

Pelaksanaan otonomi daerah sejak tahun 2001, telah

memberikan peluang dan tanggung jawab kepada setiap Pemerintah

Daerah (Pemda) di Indonesia dalam melaksanakan tugas operasional

dan pembangunan di daerah. Adapun pembiayaan pembangunan

daerah bersumber dari:

1) Pos pembiayaan APBD

2) Pinjaman yang berasal dari:

Lembaga Perbankan,

Lembaga Keuangan Non Bank,

Penerbitan obligasi negara,

Penerusan pinjaman luar negeri (two step loan).

Faktanya, pembiayaan pembangunan yang berasal dari APBD

murni pada beberapa daerah belum secara optimal dialokasikan. Hal

ini terjadi karena adanya tuntutan percepatan pembangunan berbagai

prasarana daerah yang memerlukan penyediaan pembiayaan yang

cukup besar untuk mengejar ketertinggalan pembangunan serta

perbaikan dan pemeliharaan sarana pendidikan dan kesehatan telah

memperkecil jumlah dana investasi yang menghasilkan pendapatan

(revenue generating).

Selain itu, biaya pembangunan yang bersumber dari dana pinjaman

daerah sampai saat ini masih sulit direalisasikan, karena dana

pinjaman semi soft loan yang disediakan pemerintah pusat dari RDI

(Rekening Dana Investasi) sudah dihentikan. Demikian pula dengan

pinjaman lembaga perbankan dan nonperbankan dalam negeri belum

dapat diwujudkan, antara lain karena terkait dengan masalah

Kabupaten Buton Tengah sebagai salah satu Daerah Otonom Baru

(DOB) yang ditetapkan berdasarkan Undang-undang Nomor 15 Tahun

2014 tentang Pembentukan Kabupaten Buton Tengah di Provinsi

Sulawesi Tenggara mempunyai tanggung jawab untuk melaksanakan

pembangunan dengan mengoptimalkan pos pembiayaan APBD.

Menurut Permendagri 13/2006, APBD merupakan satu kesatuan

yang terdiri dari 3 unsur yaitu: (1) Pendapatan daerah, (2) Belanja

daerah, dan (3) Pembiayaan daerah.

A. Pendapatan Daerah

Kerangka pendapatan daerah pada APBD Kabupaten Buton

Tengah pada tahun 2015 masih ditunjang melalui:

1) Pendapatan Asli Daerah (PAD) yaitu pendapatan yang diperoleh

daerah yang dipungut berdasarkan peraturan daerah sesuai

dengan peraturan perundang-undangan yang berlaku. Pada tahun

2015, PAD ini diharapkan terus meningkat seiiring dengan telah

dipungutnya Pajak Bumi dan Bangunan oleh Pemerintah

Kabupaten Buton Tengah di tahun 2015 yang sebelumnya

dipunggut oleh Kabupaten Buton sebagai Kabupaten Induk.

2) Dana Perimbangan yaitu dana yang bersumber dari dana

penerimaan Anggaran Pendapatan dan Belanja Negara (APBN)

yang dialokasikan kepada daerah untuk membiayai kebutuhan

daerah. Dana perimbangan terdiri dari Dana Bagi Hasil, Dana

Alokasi Umum dan Dana Alokasi Khusus.

3) Lain-lain Pendapatan Daerah yang Sah, terdiri dari hibah, dana

darurat, dana bagi hasil pajak dari Provinsi kepada

Kabupaten/Kota, dana penyesuaian dan otonomi khusus, serta

bantuan keuangan dari Provinsi atau dari Pemerintah Daerah

lainnya.

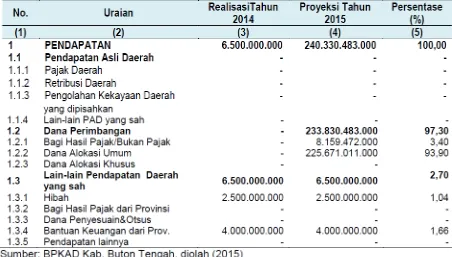

Adapun gambaran realisasi dan proyeksi pendapatan daerah dalam

APBD Kabupaten Buton Tengah tahun 2014-2015 dapat disajikan

Tabel 5.1

Realisasi dan Proyeksi Pendapatan Daerah pada APBD Kabupaten Buton Tengah, 2014 – 2015

Pada tahun 2015, pendapatan daerah Kabupaten Buton Tengah

diproyeksikan sebesar Rp. 240.330.483.000 rupiah dengan besaran

tertinggi masih disumbangkan melalui dana perimbangan, yaitu dana

alokasi umum sebesar Rp. 225.671.011.000 atau sebesar 93,90% dari

total pendapatan daerah. Kemudian Dana Bagi Hasil Pajak sebesar

Rp. 4.931.088.000 (yang terdiri dari Pajak Bumi dan Bangunan

sebesar Rp. 4.113.729.000 dan Dana Bagi Hasil Pajak Penghasilan

sebesar Rp. 817. 359.000), Dana Bagi Hasil Sumber Daya Alam

sebesar Rp. 3.228.384.000 (yang terdiri dari Dana Bagi Hasil

Perikanan sebesar Rp. 131.752.000 dan Dana Bagi Hasil

Pertambangan Umum sebesar Rp. 3.096.632.000) atau 3,40% dari

Pendapatan daerah yang lain bersumber dari Dana Hibah Sebesar Rp.

6.500.000.0000 (berasal dari Dana Hibah Provinsi sebesar

Rp.4.000.000.000 dan Dana Hibah Berasal dari Kabupaten Induk

sebesar Rp. 2.500.000.000) atau 2,70% dari pendapatan daerah.

B. Belanja Daerah

Belanja Daerah pada APBD pada dasarnya merupakan

perwujudan dari kebijakan penyelenggaraan pemerintahan dan

pelaksanaan pembangunan yang berbentuk kuantitatif. Dari besaran

dan kebijakan yang berkesinambungan dari program-program yang

dilaksanakan dapat dibaca arah pembangunan daerah. Berbagai

upaya dilakukan pemerintah untuk memenuhi tingkat kesejahteraan

masyarakat dalam rangka mewujudkan visi dan misi yang telah

ditetapkan. Otonomi daerah telah membawa konsekuensi dalam

pengeluaran publik, dimana pemerintah harus fokus pada

pembenahan manajemen dan administrasi birokrasi sehingga terjadi

peningkatan belanja administrasi, baik belanja pelayanan dasar,

belanja prioritas nasional maupun belanja penunjang yang menjadi

prioritas masing-masing SKPD.

Adapun gambaran realisasi dan proyeksi belanja daerah pada APBD

Kabupaten Buton Tengah tahun 2014-2015 dapat disajikan pada

Tabel 5.2

Realisasi dan Proyeksi Belanja Daerah Pada APBD Kabupaten Buton Tengah, 2014-2015

Data pada tabel di atas menunjukkan bahwa komponen belanja

pegawai sebagai bagian dari belanja tidak langsung dalam proyeksi

belanja daerah tahun 2015 sebesar 66,65%. Belanja pegawai dalam

komponen belanja tidak langsung merupakan gaji para pejabat

negara, PNS dan pegawai yang belum berstatus PNS sebagai imbalan

atas pekerjaan yang telah dilaksanakan yang dipekerjakan oleh

pemerintah Kabupaten Buton Tengah. Sisanya adalah komponen

belanja langsung yang terdiri atas belanja pegawai yakni pengeluaran

untuk honorarium atau upah dalam melaksanakan program dan

kegiatan pemerintahan daerah (6,79%), belanja barang dan jasa

(10,18%), dan belanja modal (17,37%). Hal ini mengindikasikan bahwa

sebagian besar anggaran belanja daerah digunakan untuk belanja

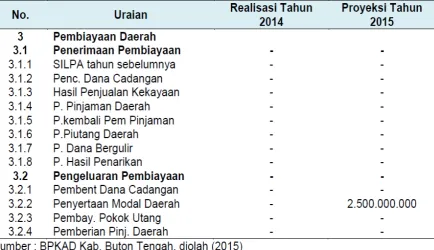

C. Pembiayaan Daerah

Pembiayaan daerah pada APBD adalah seluruh transaksi keuangan

pemerintah, baik yang berasal dari penerimaan maupun pengeluaran

daerah yang dimaksudkan

untuk menutup defisit dan/atau memanfaatkan surplus anggaran.

Pembiayaan daerah terdiri dari Penerimaan Pembiayaan dan

Pengeluaran Pembiayaan. Penerimaan Pembiayaan adalah semua

penerimaan yang dibayar kembali baik pada tahun anggaran yang

bersangkutan maupun pada tahun-tahun anggaran berikutnya.

Pengeluaran Pembiayaan adalah semua pengeluaran yang akan

diterima kembali baik pada tahun anggaran yang bersangkutan

maupun pada tahun-tahun anggaran berikutnya.

Adapun gambaran realisasi dan prediksi pembiayaan daerah dalam

APBD di Kabupaten Buton Tengah tahun 2014-2015 dapat disajikan

pada Tabel berikut. (Tabel 5.3).

Tabel 5.3

Pengelolaan pembiayaan daerah di Kabupaten Buton Tengah

diarahkan pada upaya untuk menyeimbangkan antara pendapatan

dan belanja daerah. Hal ini dilakukan karena adanya kekurangan

anggaran untuk merealisasikan belanja daerah, dimana belanja

daerah lebih besar dibandingkan dengan pendapatan, sehingga

membutuhkan penyeimbang melalui pembiayaan daerah.

Selain itu, keberadaan pos pembiayaan daerah dilakukan dalam

rangka mendorong adanya sumber-sumber pembiayaan yang bersifat

prioritas dan terkait langsung dengan kepentingan masyarakat luas.

Oleh karena itu, arah kebijakan pembiayaan daerah Kabupaten Buton

Tengah antara lain sebagai berikut:

1) Menjaga supaya keuangan daerah dalam kondisi surplus dan

apabila terjadi defisit anggaran, dapat ditutupi dengan sisa lebih

perhitungan anggaran tahun sebelumnya.

2) Apabila memungkinkan, dapat membentuk dana cadangan yang

digunakan untuk membiayai kebutuhan-kebutuhan yang bersifat

strategis dan/atau berdampak pada kehidupan masyarakat secara

luas, sesuai ketentuan.

3) Mengembangkan investasi daerah dan penyertaan modal melalui

transaksi dalam prinsip kehati-hatian dan sesuai dengan

kemampuan anggaran.

4) Melaksanakan efesiensi atau penghematan dalam pelaksanaan

program kegiatan, melalui penggunaan produk barang dan jasa

yang berkualitas dengan harga yang relatif murah, sehingga

mampu terbentuk SiLPA.

5) Mengutamakan pemanfaatan produksi dalam negeri dalam

pelaksanaan program pembangunan. Terutama produksi lokal

daerah yang kualitasnya sama dengan produksi di luar daerah.

6) Pembiayaan daerah diprioritaskan dalam rangka meningkatkan

harus dipenuhi dan untuk penguatan kemampuan keuangan

daerah.

7) Pembiayaan daerah hanya dilakukan dalam situasi mendesak,

atau tidak akan dilakukan sebagai salah satu sumber utama

untuk menutupi belanja daerah. Hal ini dilakukan untuk

menghindari kebijakan efesiensi yang tidak logis, sehingga bisa

mengurangi kualitas dari program kegiatan itu sendiri.

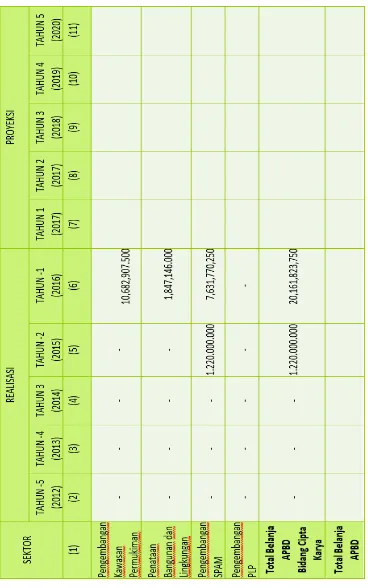

D. Pembiayaan APBD Bidang Cipta Karya

Alokasi anggaran APBD Kabupaten Buton Tengah untuk

pembangunan infrastruktur bidang Cipta Karya, untuk tahun 2015

terfokus pada program sektor penyediaan air bersih, sedangkan sektor

kegiatan lainnya belum tersedia pembiayaan. Pada tahun 2016 terjadi

peningkatan penyediaan anggaran pada sektor penataan bangunan

dan lingkungan sebesar Rp. 1.847.146.000, sektor pengembangan

kawasan permukiman sebesar Rp. 10.682.907.500, sektor penyediaan

air bersih sebesar Rp. 7.631.770.250 atau meningkat sebesar 15,99%

Tabel 5.4.

Pembiayaan APBD bidang Cipta karya realisasi tahun 2015 dan Tahun berjalan 2016 di Kab. Buton Tengah

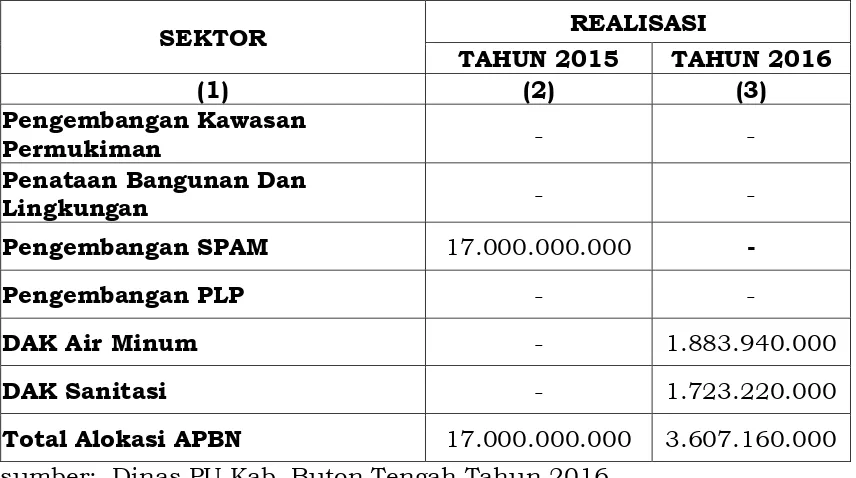

5.2. Potensi Pendamaan APBN

Dalam rangka mendukung pembangunan infrastruktur

cipta karya di daerah, alokasi pendanaan APBN di Kabupaten Buton

Tengah dua tahun terakhir, sebagaimana ditunjukan pada tabel

berikut.

Tabel 5.5.

Pembiayaan APBN bidang Cipta karya realisasi tahun 2015 dan Tahun berjalan 2016 di Kab. Buton Tengah

SEKTOR REALISASI

TAHUN 2015 TAHUN 2016

(1) (2) (3)

Pengembangan Kawasan

Permukiman - -

Penataan Bangunan Dan

Lingkungan - -

Pengembangan SPAM 17.000.000.000 -

Pengembangan PLP - -

DAK Air Minum - 1.883.940.000

DAK Sanitasi - 1.723.220.000

Total Alokasi APBN 17.000.000.000 3.607.160.000 sumber: Dinas PU Kab. Buton Tengah Tahun 2016

5.3. Alternatif Pendanaan

Pemerintah daerah (Pemda) Kabupaten Buton tengah

senantiasa berlandaskan skala prioritas dan prinsip kepatutan dalam

melaksanakan pengeluaran pembiayaan daerah. Apabila pengeluaran

pembiayaan sifatnya belum bersifat mendesak, maka akan dilakukan

penundaan dengan mengalihkan anggaran yang telah tersedia pada

pembiayaan tahun selanjutnya, terutama untuk kepentingan

infrastruktur.

Khusus dalam peningkatan investasi, pemerintah daerah berupaya

yang positif bagi pembangunan daerah. Hal ini juga akan dibarengi

dengan penataan melalui revitalisasi dan restrukturalisasi kinerja

BUMD. Pada saat ini Pemerintah Daerah Kabupaten Buton Tengah

telah memiliki BUMD Air Bersih (yang diserahkan sebagai aset daerah

dari Kabupaten Induk). Secara bertahap BUMD ini akan dioptimalkan

fungsinya sehingga dapat memberikan pelayanan secara maksimal

pada masyarakat. Pada tahun 2015 pemerintah daerah

merencanakan untuk melakukan pembiayaan dalam bentuk

penyertaan modal daerah sebesar Rp. 2,5 Milyar rupiah pada

beberapa BUMD yang dimiliki oleh Pemda Kabupaten Buton Tengah,

seperti BUMD Air Bersih.

Disamping pembiayaan berasal dari BUMD yang paling

diharapkan adalah pembiayaan pihak swasta melalui CSR khususnya

di bidang cipta karya. Namun upaya ini masih harus terus

ditingkatkan mengingat beberapa investasi yang sudah ada sejak

daerah ini masih bergabung dengan Kabupaten Buton, untuk

sementara belum berjalan.

5.4. Strategi peningkatan investasi bidang cipta karya

Beberapa kebijakan yang ditempuh dalam rangka

mengoptimalkan Belanja Daerah pada APBD oleh Pemda Kabupaten

Buton Tengah khususnya di bidang cipta karya adalah sebagai

berikut:

1) Efisiensi dan Efektivitas Anggaran. Dana yang tersedia harus

dimanfaatkan sebaik mungkin untuk dapat meningkatkan

pelayanan kepada masyarakat yang harapan selanjutnya adalah

peningkatan kesejahteraan masyarakat. Peningkatan kualitas

pelayanan masyarakat dapat diwujudkan dengan meningkatkan

kompetensi Sumber Daya Manusia (SDM) aparatur daerah,

terutama yang berhubungan langsung dengan kepentingan

2) Prioritas Penggunaan anggaran tahun 2015 diprioritaskan untuk

mendanai program dan kegiatan-kegiatan pembangunan

infrastruktur dan sarana prasarana perkantoran, pembangunan

di bidang pendidikan, kesehatan, ketersediaan bahan pangan,

guna untuk mendukung pertumbuhan ekonomi Kabupaten

Buton Tengah dan diarahkan untuk penanggulangan kemiskinan

serta penjabaran tugas/amanah yang diemban sebagai Bupati

Pelaksana.

3) Tolok Ukur dan Target Kinerja. Belanja daerah pada setiap

kegiatan disertai tolok ukur dan target pada setiap indikator

kinerja yang meliputi masukan, keluaran dan hasil sesuai

dengan Tugas Pokok dan Fungsi (TUPOKSI) SKPD.

4) Optimalisasi Belanja Langsung. Belanja langsung diupayakan

dapat mendukung tercapainya tujuan pembangunan secara

efisien dan efektif. Belanja langsung disusun atas dasar

kebutuhan nyata masyarakat, sesuai strategi pembangunan

untuk meningkatkan pelayanan dan kesejahteraan masyarakat

yang lebih baik. Optimalisasi pada belanja langsung dalam

rangka untuk pembangunan infrastruktur publik yang

memungkinkan dapat dikerjasamakan dengan pihak swasta.

5) Transparan dan Akuntabel. Setiap pengeluaran belanja

dipublikasikan dan dipertanggungjawabkan sesuai dengan

ketentuan yang berlaku. Dipublikasikan berarti pula masyarakat

mudah dan tidak mendapatkan hambatan dalam mengakses

informasi belanja. Pertanggungjawaban belanja tidak hanya dari

aspek administrasi keuangan, tapi menyangkut proses, keluaran

dan hasilnya.

Selain beberapa kebijakan tersebut, maka belanja daerah diharapkan

dapat lebih mendukung peningkatan nilai tambah terhadap

sektor-sektor ekonomi yang akan memberikan kontribusi yang lebih besar

Dalam rangka pencapaian pembangunan bidang Cipta Karya di

daerah, dan untuk memenuhi kebutuhan pendanaan dalam

melaksanakan usulan program yang ada dalam RPIJM, Pemerintah

Kabupaten Buton Tengah telah menyusun strategi untuk

meningkatkan pendanaan bagi pembangunan infrastruktur

permukiman. Yang meliputi beberapa aspek antara lain:

1) Strategi peningkatan DDUB, meliputi:

Mengoptimalkan penggalian sumber-sumber pendapatan

daerah melalui intensifikasi dan ekstensifikasi.

Kerjasama dan Sinkronisasi antara Kabupaten Buton Tengah

dengan Pemerintah Propinsi Sulawesi Tenggara dalam hal ini

Randal terkait dengan Program dan kegiatan secara

menyeluruh, untuk memberikan pembobotan dan penajaman

dalam dokumen RPIJM

Komitmen Kabupaten Buton Tengah Sharing pendanaan terhadap kegiatan yang dibiayai melalui APBN

2) Strategi peningkatan penerimaan daerah dan efisiensi

penggunaan anggaran, meliputi:

Mengoptimalkan penggalian sumber-sumber pendapatan

daerah melalui intensifikasi dan ekstensifikasi.

Meningkatkan kualitas SDM petugas Dinas Pendapatan

Daerah.

Meningkatkan koordinasi dengan instansi terkait serta rapat

evaluasi penerimaan setiap tiga bulan.

Melengkapi sarana dan prasarana penunjang operasional. Meningkatkan pengawasan internal khususnya para petugas

di lapangan dan eksternal, yaitu para wajib pajak dan

retribusi yang tidak mematuhi PERDA.

Memperbaharui Perda-perda yang tidak sesuai dengan

perkembangan

3) Strategi peningkatan kinerja keuangan perusahaan daerah,

meliputi:

Meningkatkan kualitas SDM

Memperbaiki Manajemen Perusahaan daerah Secara Keseluruhan

Melakukan Pengawasan terhadap Kinerja Pengelola

Keuangan Perusahaan daerah

4) Strategi peningkatan peran masyarakat dan dunia usaha dalam

pembiayaan pembangunan bidang Cipta Karya

Melibatkan masyarakat dan dunia usaha dalam proses

perencanaan pembangunan bidang Cipta Karya

Sosialisasi kepada masyarakat dan dunia usaha terhadap

kegiatan bidang Cipta Karya

Perlunya ada Lembaga atau Organisasi yang dapat

mengorganisasi dana CSR maupun Dana Swadaya

Masyarakat.

5) Strategi pendanaan untuk operasi, pemeliharaan dan rehabilitasi

infrastruktur permukiman yang sudah ada

Membentuk Kelompok Swadaya Masyarakat (KSM) sebagai

badan pengelola terhadap infrastruktur permukiman yang

terbangun

Perlu adanya Regulasi atau PERDA yang mengatur tentang

biaya Operasi, pemeliharaan dan rehabilitasi pasca

pembangunan infrastruktur.

6) Strategi pengembangan infrastruktur skala regional.

Membangun Kemitraan dengan Kab/Kota yang berdekatan Menyiapkan Regulasi yang jelas

Koordinasi antara Pemerintah Pusat, Propinsi dan Kab/Kota Menyiapkan Dokumen Perencanaan terkait dengan