PENGENDALIAN WAKTU DAN BIAYA PADA PROYEK DENGAN METODE EARNED VALUE (STUDI KASUS PEMBANGUNAN DERMAGA KASIPUTE KAB.BOMBANA)

Teks penuh

Gambar

Dokumen terkait

Data sekunder dalam penelitian ini adalah semua informasi mengenai pola hubungan politik civil society dan pemerintah lokal melalui dokumen-dokumen yang mencatat keadaan

penelitian sebelumnya menggunakan onset laktasi sebagai variabel independen, sedangkan pada penelitian ini peneliti menggunakan onset laktasi pada variabel dependen, tujuan

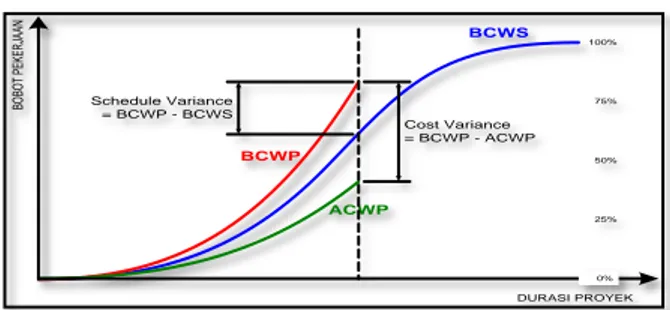

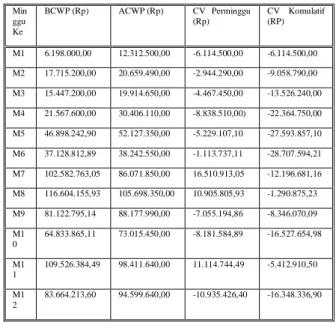

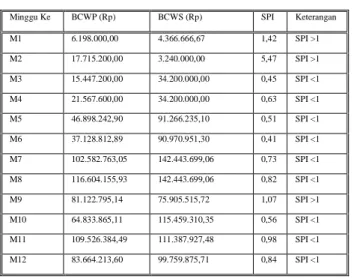

Hasil analisa proyek selama 34 minggu, pada awal – awal minggu yaitu dari minggu ke -1 sampai minggu ke – 8 proyek sesuai jadwal sedangkan mingggu ke – 9 sampai minggu

Untuk makluman Yang Berhormat, Kementerian Pembangunan Wanita, Keluarga dan Masyarakat telah melaksanakan pelbagai usaha bagi memastikan warga emas di Malaysia

Maxwell dalam buku "The Winning Attitude" menggambarkan, "orang berubah ketika mereka cukup sakit sehingga harus berubah; cukup belajar sehingga

Sehingga untuk meningkkatkan riset diperlukan biaya alokasi untuk pendidikan yang besar salah satunya dengan memberi beasiswa bidikmisi pada mahasiswa di Indonesia agar

persamaan 17b ditunjukkan pada gambar 4dengan sampel varians diperoleh dari hasil simulasi untuk tiga koefisien variasi yang berbeda, V .Secara keseluruhan varians yang

Ruang lingkup analisis pengendalian proyek dilakukan pada Proyek Pembangunan Gedung Mapolda Sumatera Selatan yang ditinjau pada minggu ke-1 sampai minggu ke-12, dengan