Jurnal Ground Handling Dirgantara Vol.2, No. 1, Juli 2015 | 19

PERBEDAAN PERSEPSI PENUMPANG TENTANG PENGGABUNGAN

AIRPORT TAX (PASSENGER SERVICE CHARGE) DENGAN HARGA TIKET

PADA MASKAPAI GARUDA INDONESIA DI BANDAR UDARA

INTERNASIONAL AHMAD YANI SEMARANG

Abstrak

Dalam memberikan peningkatan pelayanan, mulai bulan September 2012 maskapai Garuda Indonesia memberikan kebijakan baru yaitu penggabungan Airport Tax (Passenger Service Charge) dengan harga tiket. Dengan perbedaan kebijakan antar maskapai ini, dapat dipastikan terjadi kebingungan diantara para penumpang, apabila penumpang menggunakan maskapai Garuda Indonesia, penumpang tidak perlu membayar Airport Tax (Passenger Service Charge) di counter Airport Tax sedangkan penumpang yang menggunakan maskapai lain masih tetap membayar Airport Tax (Passenger Service Charge)di Counter Airport Tax. Tujuan penelitian ini dilakukan agar mengetahui seberapa jauh pengetahuan dan perbedaan persepsi penumpang tentang penggabungan Airport Tax dengan harga tiket pada maskapai Garuda Indonesia.Penelitian ini menggunakan 100 responden (penumpang) yang merupakan penumpang di Bandar Udara Ahmad Yani Semarang. Data hasil penelitian diolah menggunakan Program Microsoft Excel. Kuesioner ini terdiri dari 10 pertanyaan dan terdiri dari variabel perbedaan persepsi penumpang tentang penggabungan Airport Tax (Passenger Service Charge) dengan harga tiket. Hasil penelitian menunjukkan bahwa kriteria responden yang mengetahui tentang penggabungan Airport Tax(Passenger Service Charge) dengan harga tiket adalah responden yang menggunakan maskapai Garuda Indonesia sebanyak 55 responden dengan frekuensi melakukan perjalanan <12 kali dalam kurun waktu setahun. Sebanyak 55 responden telah mengetahui tentang penggabungan Airport Tax dengan harga tiket dan paling banyak adalah responden yang menggunakan maskapai Garuda Indonesia. 93 responden menyatakan bahwa penggabungan Airport Tax dengan harga tiket bermanfaat dan mereka menyetujui jika Airport Tax digabungkan dengan harga tiket dan 80 responden menyatakan waktu yang mereka punya di Bandara lebih efisien. Berdasarkan pengujian hipotesis yang diperoleh, didapatkan nilai t0 sebesar 2,2067 yang berarti berada pada daerah penerimaan antara -3,182 dan 3,182 ,maka H0 diterima. Artinya tidak ada perbedaan signifikan antara persepsi masing-masing penumpang tentang penggabungan Airport Tax (Passenger Service Charge)dan harga tiket.

Kata Kunci : Airport Tax, Kebijakan penggabungan harga tiket, Persepsi.

Pendahuluan

Setiap tahun tingkat pertumbuhan penumpang di setiap bandara semakin meningkat, hal ini ditunjukan dengan semakin bertambahnya jumlah penumpang dari tahun ke tahun. Menurut Kepala Dishubkominfo Jateng, Urip Sihabudin di gedung DPRD Jateng, Jalan Pahlawan, Semarang, Rabu (20/6/2012) mengatakan bahwa saat ini terminal penumpang bandara Ahmad Yani bisa menampung sekitar 2 juta penumpang per tahun. Bandara Ahmad Yani saat ini sedang dalam renovasi termasuk terminal penumpangnya di lahan seluas 32 ribu meter persegi. Diperkirakan terminal baru tersebut mampu menampung 4,5 juta penumpang per tahun. Meski demikian menurut Urip, jumlah penumpang 5-7 tahun ke depan akan melebihi angka 4,5 juta pihaknya berharap PT. Angkasa Pura terus melakukan pengembangan terkait fasilitas penumpang. Jumlah penumpang pada setiap maskapai bervariasi, oleh karena itu beragam latar belakang maskapai, ada yang lebih suka menggunakan maskapai Garuda Indonesia, Lion Air, Sriwijaya, Air Asia dan lain lain. Setiap perusahaan penerbangan tentunya memiliki kebijakan masing-masing dalam mengembangkan perusahaanya.

Tika Furri N.A.S1)

Jurnal Ground Handling Dirgantara Vol.2, No. 1, Juli 2015 | 20

Maskapai penerbangan yang beroperasi di Bandar Udara Ahmad Yani Semarang adalah Garuda Indonesia, Citilink, Merpati, Air Asia, Lion Air, Wings Air, Sriwijaya, Silk Air, Kalstar Aviation dan Trigana Air.

Garuda Indonesia merupakan maskapai penerbangan pertama yang bergerak di bidang jasa transportasi udara di Indonesia, yang tentunya merintis munculnya maskapai-maskapai di Indonesia. Maskapai Garuda Indonesia sendiri dalam memberikan peningkatan pelayanan, mulai bulan September 2012 memberikan kebijakan baru yaitu penggabungan Airport Tax (Passenger

Service Charge) dengan harga tiket. Tujuan adanya penggabungan Airport Tax (Passenger Service Charge) dengan harga tiket adalah untuk menyederhanakan pembayaran dan mengurangi

panjangnya antrian yang terjadi pada saat pembayaran Airport Tax (Passenger Service Charge). Penumpang juga dapat memaksimalkan waktunya untuk beraktivitas sambil menunggu pesawat datang.

Berdasarkan perbedaan kebijakan antar maskapai ini, dapat dipastikan terjadi kebingungan diantara para penumpang, apabila penumpang menggunakan maskapai Garuda Indonesia, penumpang tidak perlu membayar Airport Tax (Passenger Service Charge) di counter Airport Tax sedangkan penumpang yang menggunakan maskapai lain masih tetap membayar Airport Tax (Passenger

Service Charge) di counter Airport Tax sehingga lebih memudahkan penumpang ketika berada di

bandara. Saat ini penumpang maskapai Garuda Indonesia, tidak lagi dipungut biaya Airport Tax

(Passenger Service Charge) di bandara. Maskapai penerbanganGaruda Indonesia resmi

menggabungkan Airport Tax (Passenger Service Charge) ke dalam tiket. Menurut Wakil Presiden Direktur bidang komunikasi perusahaan Garuda Indonesia kepada Harian Merdeka.com, Minggu (7/10) mengatakan sejak diberlakukan tanggal 4 Oktober lalu, penerapan Airport Tax (Passenger

Service Charge) ke dalam tiket secara umum berjalan baik dan lancar

Oleh karena itu, penelitian ini dilakukan agar mengetahui seberapa jauh pengetahuan dan persepsi penumpang tentang penggabungan Airport Tax (Passenger Service Charge) dengan harga tiket pada maskapai Garuda Indonesia.

Tinjauan Pustaka

Penelitian ini dilandasi oleh beberapa teori, yaitu menyangkut penjelasan tentang Airport Tax

(Passenger Service Charge), tiket dan persepsi Airport Tax (Passenger Service Charge)

Pengertian Airport tax (Passenger Service Charge)

Airport tax atau yang biasa disebut Passenger Service Charge (PSC) adalah suatu bentuk biaya

fasilitas ruang tunggu yang di kenakan kepada penumpang oleh pengelola bandara. Pelayanan ini diusahakan oleh Badan Usaha Kebandarudaraan yang merupakan biaya kompensasi yang dibebankan kepada penumpang pesawat udara yang berangkat melalui bandar udara yang bersangkutan karena ikut memanfaatkan jasa-jasa pelayanan dan penggunaan fasilitas terminal bandar udara tersebut.

Kegunaan Airport Tax (Passenger Service Charge): 1. Biaya perawatan bandara

2. Peningkatan fasilitas umum di Bandara

Jurnal Ground Handling Dirgantara Vol.2, No. 1, Juli 2015 | 21

Tiket

Tiket adalah perjanjian yang mengikat antara penumpang dan pengangkut dalam kegiatan transportasi. Tiket merupakan asuransi bagi penumpang. Tiket Penumpang yaitu setiap penumpang yang akan terbang baik dewasa (Adult), anak (Child), maupun bayi (Infant) harusmempunyai tiket yang sah, dimana tercatat pada data reservasi dan data lainnya yang berhubungan dengan pencatatan penerbangan yang bersangkutan.

Pemilik Tiket adalah atas nama sesuai nama yang tertera pada tiket, tidak diperkenankan dipergunakan oleh orang lain (not transferable). Jika suatu tiket ternyata dipergunakan atau dicoba dipergunakan oleh orang lain pihak pengangkut berhak menolak pengangkutan orang tersebut. Sebagai tanda pengenal penumpang bisa membuktikan :

1. Kartu Tanda Penduduk (KTP) 2. Surat Ijin Mengemudi (SIM) 3. Paspor

4. Kartu Mahasiswa 5. Kartu Pegawai

6. Keterangan lain yang dapat di pertanggungjawabkan

Tiket penumpang mempunyai masa berlaku atas tiket (validity) yang bersangkutan,dimana masa berlakunya mengacu dan tunduk pada masing-masing carrier. Masa berlaku tiket penumpang dibedakan berdasarkan:

1. Tanggal penerbitan tiket (date of issue) 2. Tanggal terbang (date of travelling/flown)

Perpanjangan masa berlaku tiket dapat dilakukan dengan cara pemberian persetujuan dan cap stempel oleh petugas yang berwenang dari carrier yang bersangkutan, atau penukaran dengan tiket baru dengan penambahan biaya selisih tarif tertentu, biaya penambahan tidak dikenakan apabila disebabkan oleh hal-hal tertentu, misalnya:

1. Pesawat/pembukuan reservasi batal (cancel)

2. Penumpang ketinggalan penerbangan lanjutan (misconnection) 3. Kesehatan (harus dibuktikan dengan surat keterangan dokter) 4. Atau aturan lain menurut pengangkut tertentu.

Fungsi tiket

1. Sebagai bukti perjanjian yang mengikat antara penumpang dengan perusahaan 2. Sebagai asuransi bagi penumpang

Jenis-Jenis Tiket

Terdapat 2 jenis tiket yang diberikan maskapai kepada calon penumpang yaitu :

1.Tiket Oneway: Tiket dengan satu flight coupun, dipergunakan untuk perjalanan tunggal. 2.Tiket Return: Tiket dengan dua flight coupun, dipergunakan untuk perjalanan ganda. Persepsi

Persepsi adalah pandangan terhadap pelayanan yang telah diterima oleh konsumen. Sangat memungkinkan bahwa persepsi konsumen tentang pelayanan menjadi berbeda dari kenyataannya karena konsumen tidak mengetahui semua semua fakta yang ada atau telah salah dalam

Jurnal Ground Handling Dirgantara Vol.2, No. 1, Juli 2015 | 22

menginterprestasikan fakta tersebut. Persepsi dari suatu pelayanan sangat dipengaruhi oleh proses dalam memberikan pelayanan dan juga hasil dari memberikan pelayanan. Persepsi merupakan suatu proses dimana seseorang dapat memilih, mengatur dan mengartikan informasi menjadi suatu gmbar yang sangat berarti di dunia (Latifah, 2003).

Menurut Latifah persepsi muncul setelah melakukan pengamatan dilingkungan sekitar atau melihat situasi yang terjadi untuk mendapatkan informasi tentang sesuatu. Persepsi masing-masing individu terhadap satu situasi yang sama bisa berbeda-beda. Hal ini disebabkan karena setiap orang menerima, mengorganisasi, dan menerjemahkan informasi dengan caranya masing-masing.

Persepsi dipengaruhi oleh tiga faktor yaitu faktor psikologis, faktor fisik dan image yang terbentuk. 1. Faktor Psikologis

Faktor Psikologis akan membuat perubahan dalam persepsi konsumen. Perubahan yang dimaksud termasuk memori, pengetahuan, kepercayaan, nilai-nilai yang dianggap konsumen penting dan berguna.

2. Faktor Fisik

Faktor ini akan mengubah persepsi konsumen melalui apa yang konsumen lihat dan rasakan. Faktor fisik dapat memperkuat atau malah menghancurkan persepsi konsumen terhadap kualitas pelayanan yang diberikan oleh perusahaan.

3. Image yang terbentuk

Image yang dimaksud disini adalah image konsumen terhadap perusahaan atau produk, ketika

terjadi persaingan antara dua merek produk yang sama, konsumen bisa melihat perbedaan melalui image dari perusahaan atau merek itu sendiri. Perusahaan harus mampu menciptakan

image yang akan membedakan dari pesaing. Menciptakan image yang kuat dan berbeda

memerlukan kreativitas dan kerja keras. Image yang sudah tercipta harus didukung oleh segala sesuatu yang dilakukan dan dikatakan oleh perusahaan.

Hipotesis

Dengan adanya penetapan kebijakan yang baru di sebuah perusahaan penerbangan, pastinya akan memunculkan penerimaan yang berbeda-beda pada masing-masing konsumen jasa. Oleh karena itu hipotesis sementara pada penelitian ini adalah perbedaan persepsi penumpang tentang penggabungan Airport Tax (Passenger Service Charge) dengan harga tiket beragam dan tidak sama. Perumusan hipotesis disusun sebagai berikut:

H0 : tidak ada perbedaan yang signifikan antara persepsi masing-masing penumpang tentang penggabungan Airport Tax (Passenger Service Change) dengan harga tiket.

H1 : ada perbedaan yang signifikan antara persepsi masing-masing penumpang tentang penggabungan Airport Tax (Passenger Service Charge) dengan harga tiket.

Metode Penelitian

Penelitian ini dilakukan di Bandar Udara Internasional Ahmad Yani Semarang. Sampel diambil dari penumpang di Bandar Udara Ahmad Yani Semarang. Penelitian ini berlangsung selama 1 bulan. Data Penelitian

Penelitian ini dilakukan dengan metode survei melibatkan 100 responden penumpang di Bandar Udara Ahmad Yani Semarang yang dilakukan selama 1bulan. Metode penelitian ini menggunakan data primer yaitu data yang diperoleh langsung dari penumpang. Penelitian ini menggunakan

Jurnal Ground Handling Dirgantara Vol.2, No. 1, Juli 2015 | 23

kuesioner yang digunakan untuk memperoleh informasi dari responden dan meminta responden agar memberikan respon terhadap beberapa statement. Jenis kuesioner ini adalah kuesioner tertutup yaitu kuesioner yang sudah disediakan jawabannya. Adapun digunakannya kuesioner tertutup ini adalah untuk mempermudah responden dalam memberikan jawaban atau tanggapan, kuesioner ini juga lebih praktis dan sistematis (Sapon,2007).

Alat Analisis

Adapun alat yang digunakan dalam penelitian ini adalah sebagai berikut: 1.Kuesioner

Kuesioner digunakan untuk memperoleh informasi dari responden sehingga didapatkan sebuah data untuk dianalisa.

2.Microsoft Office Excel

Microsoft Office Excel adalah sebuah program aplikasi lembar kerja spreadsheet yang dibuat dan

didistribusikan oleh Microsoft Corporation untuk sistem operasi Microsoft Windows. Aplikasi ini memiliki fitur kalkulasi dan pembuatan grafik sehingga dalam penelitian ini digunakan untuk menganalisa data dengan menggunakan fungsi statistik yang ada pada program ini sehingga mempermudah dalam melakukan analisa dan membuat kesimpulan.

Langkah-langkah Penelitian

Langkah-langkah yang ditempuh dalam penelitian ini adalah : 1. Membuat kuisioner

2. Membagikan kusioner kepada penumpang 3. Mengumpulkan data dari hasil kuisioner

4. Mengkonversi data dari bentuk tabel menjadi grafik dengan bantuan program Microsoft Excel. 5. Analisis data statistik

6. Melakukan pembahasan untuk mendapatkan hasil yang tepat. 7. Mengambil kesimpulan sesuai dengan hasil pembahasan

Hasil Dan Pembahasan Hasil Penelitian

Berdasarkan data yang telah terkumpul dari 100 responden (penumpang) di Bandar Udara Ahmad Yani Semarang, maka diperoleh informasi mengenai karakteristik penumpang berdasarkan jenis kelamin sebagaimana disajikan pada tabel berikut :

Data tabel 4.1 di atas, menunjukkan bahwa responden yang berjenis kelamin pria berjumlah 52 orang (52%) dan yang berjenis kelamin wanita berjumlah 48 orang (48%).

Jurnal Ground Handling Dirgantara Vol.2, No. 1, Juli 2015 | 24

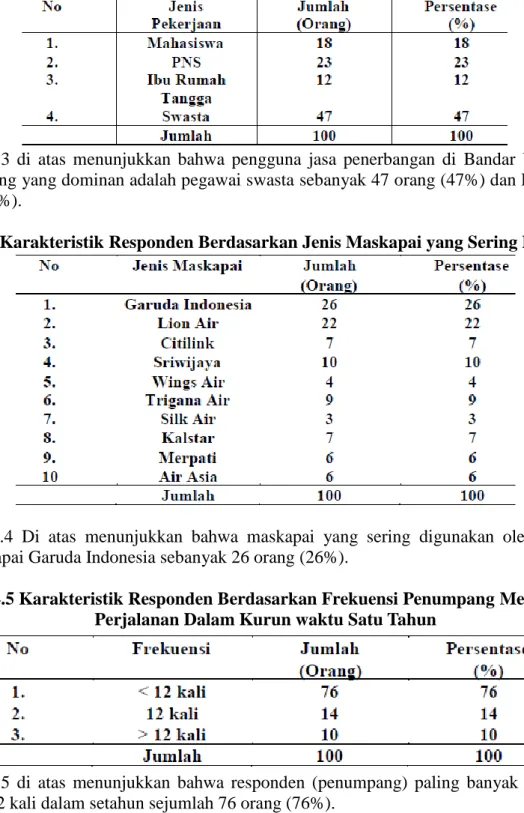

Data tabel 4.3 di atas menunjukkan bahwa pengguna jasa penerbangan di Bandar Udara Ahmad Yani Semarang yang dominan adalah pegawai swasta sebanyak 47 orang (47%) dan PNS sebanyak 23 orang (23%).

Tabel 4.4 Karakteristik Responden Berdasarkan Jenis Maskapai yang Sering Digunakan

Data tabel 4.4 Di atas menunjukkan bahwa maskapai yang sering digunakan oleh penumpang adalah maskapai Garuda Indonesia sebanyak 26 orang (26%).

Tabel 4.5 Karakteristik Responden Berdasarkan Frekuensi Penumpang Melakukan Perjalanan Dalam Kurun waktu Satu Tahun

Data tabel 4.5 di atas menunjukkan bahwa responden (penumpang) paling banyak menggunakan maskapai <12 kali dalam setahun sejumlah 76 orang (76%).

Jurnal Ground Handling Dirgantara Vol.2, No. 1, Juli 2015 | 25

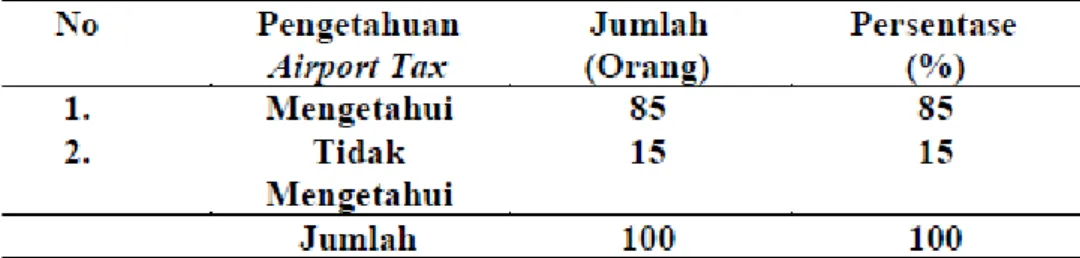

Tabel 4.6 Karakteristik Responden Berdasarkan Pengetahuan Tentang Airport Tax (Passenger Service Charge)

Data tabel 4.6 di atas menunjukkan bahwa telah banyak yang mengetahui tentang Airport Tax

(Passenger Service Charge), yaitu sebanyak 85 orang (85%).

Tabel 4.7 Karakteristik Responden Berdasarkan Pembayaran Airport Tax

Data tabel 4.7 di atas menunjukkan bahwa 82 orang (82%) menyatakan selalu membayar Airport

Tax (Passenger Service Charge) secara langsung di Bandara dan 18 orang (18%) menyatakan tidak

secara langsung mereka membayar Airport Tax (Passenger Service Charge) di Bandara karena

Airport Tax (Passenger Service Charge) dibayar menjadi satu dengan harga tiket.

Tabel 4.8 Karakteristik Responden Berdasarkan Tidak Dipungutnya Biaya Airport Tax (Passenger Service Charge)

Data tabel 4.8 di atas menunjukkan bahwa sebanyak 57 orang (57%) dipungut biaya Airport Tax

(Passenger Service Charge) bersama dengan harga tiket karena mereka menggunakan maskapai

Garuda Indonesia yang mempunyai kebijakan baru yaitu menggabungkan biaya Airport Tax

(Passenger Service Charge) sedangkan 43 orang (43%) menjawab tetap dipungut biaya Airport Tax (Passenger Service Charge) di Counter Airport Tax karena mereka masih menggunakan maskapai

Jurnal Ground Handling Dirgantara Vol.2, No. 1, Juli 2015 | 26

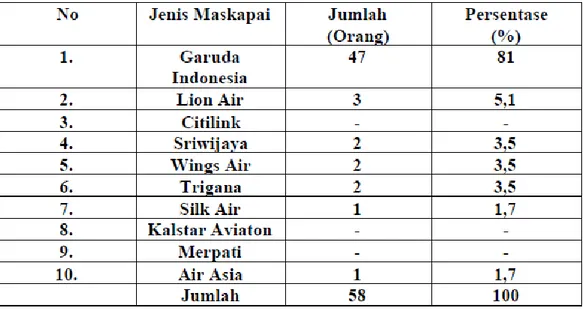

Tabel 4.9 Karakteristik Responden Berdasarkan Maskapai yang Tidak Memungut Biaya Airport Tax (Passenger Service Charge)

Data tabel 4.9 menunjukkan bahwa sebanyak 47 orang (81%) memilih maskapai Garuda Indonesia lah yang tidak lagi memungut biaya Airport Tax (Passenger Service Charge).

Kriteria Responden Yang Mengetahui Penggabungan Airport Tax (Passenger Service Charge) dengan Harga Tiket

Berdasarkan jawaban responden atas pertanyaan mengenai pengetahuan tentang penggabungan

Airport Tax (Passenger Service Charge) dengan harga tiket dapat dilihat pada tabel berikut:

Tabel 4.1 Kriteria Responden yang Mengetahui Penggabungan Airport Tax (Passenger Service Charge) dengan Harga Tiket

Berdasarkan tabel 4.1 di atas menunjukkan bahwa 55 responden mengetahui tentang penggabungan

Airport Tax (Passenger Service Charge) dengan harga tiket dan 45 responden belum mengetahui

tentang penggabungan Airport Tax (Passenger Service Charge) dengan harga tiket, paling dominan responden yang mengetahui kebijakan baru ini adalah responden yang menggunakan maskapai Garuda Indonesia sebanyak 25 responden.

Jurnal Ground Handling Dirgantara Vol.2, No. 1, Juli 2015 | 27

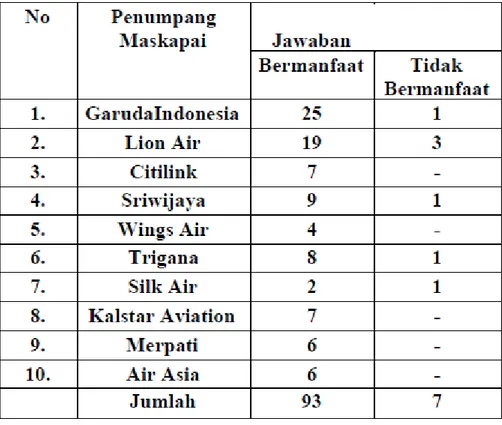

Berdasarkan jawaban responden atas pertanyaan bermanfaat tidaknya penggabungan Airport Tax

(Passenger Service Charge) dengan harga tiket dapat dilihat pada tabel berikut :

Tabel 4.2 Kriteria Pendapat Responden Tentang Penggabungan Airport Tax (Passenger Service Charge) dengan Harga Tiket

Berdasarkan tabel 4.2 di atas menunjukkan bahwa 93 responden menyatakan jika penggabungan

Airport Tax (Passenger Service Charge) dengan harga tiket bermanfaat karena responden

(penumpang) tidak perlu lagi membayar PSC dan mengantri di counter check-in, paling dominan adalah responden yang menggunakan maskapai Garuda Indonesia sebanyak 25 responden.

Berdasarkan jawaban responden tentang persetujuan penggabungan Airport Tax (Passenger Service

Charge) dengan harga tiket dapat dilihat pada tabel berikut :

Tabel 4.3 Kriteria Responden Tentang Persetujuan Penggabungan Airport Tax (Passenger Service Charge) dengan Harga Tiket

Jurnal Ground Handling Dirgantara Vol.2, No. 1, Juli 2015 | 28

Berdasarkan tabel 4.3 di atas menunjukkan bahwa 93 responden menyatakan setuju jika Airport Tax

(Passenger Service Charge) digabung dengan harga tiket karena dapat menyederhanakan

pembayaran dan mengurangi panjangnya antrian yang terjadi pada saat pembayaran Airport Tax

(Passenger Service Charge). Paling dominan yang menyatakan setuju adalah responden yang

menggunakan maskapai Garuda Indonesia sebanyak 25 responden.

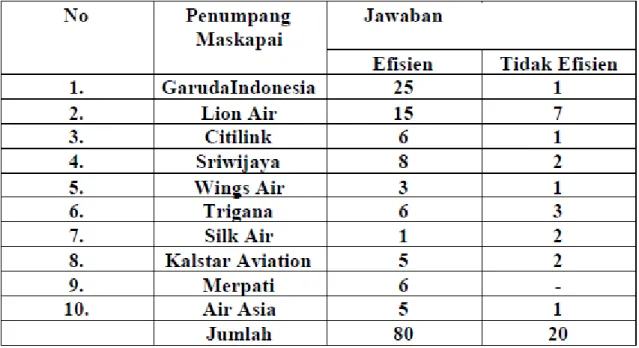

Kriteria Responden Yang Mempunyai Waktu Lebih Efisien Jika Airport Tax (Passenger Service Charge) digabung dengan Harga Tiket

Berdasarkan jawaban responden tentang waktu di Bandar Udara lebih

efisien jika Airport Tax (Passenger Service Charge) digabung dengan harga tiket dapat dilihat pada tabel berikut :

Tabel 4.4 Kriteria Responden Yang Mempunyai Waktu Lebih Efisien Jika Airport Tax (Passenger Service Charge) digabung dengan Harga Tiket

Berdasarkan Tabel 4.4 di atas menunjukkan bahwa sebanyak 80 responden menjawab waktu yang mereka punya di Bandara lebih efisien jika Airport Tax (Passenger Service Charge) digabung dengan harga tiket karena responden (penumpang) tidak perlu lagi mengantri membayar PSC di

counter check-in dan penumpang dapat memaksimalkan waktunya untuk beraktivitas dan

menikmati fasilitas-fasilitas di Bandara sambil menunggu pesawat datang. Paling dominan adalah responden yang menggunakan maskapai Garuda Indonesia sebanyak 25 responden.

Pengujian Hipotesis dan Pembahasan Bila taraf kesalahan ditetapkan 0,05; maka

Jurnal Ground Handling Dirgantara Vol.2, No. 1, Juli 2015 | 29

t tabel untuk uji hipotesa ini adalah 3,182446 Kriteria Pengujian

H0 diterima apabila -3,182 < t < 3,182 H1 diterima apabila -3,182 > t > 3,182 Uji Beda (Uji t)

Dari tabel di atas maka diperoleh total dan rata-rata perbedaan persepsi penumpang tentang penggabungan Airport Tax (Passenger Service Charge) dengan harga tiket sebagai berikut:

Tabel 4.5

Rata-Rata Perbedaaan Persepsi Penumpang Tentang Penggabungan Airport Tax (Passenger Service Charge) dengan Harga Tiket

Jurnal Ground Handling Dirgantara Vol.2, No. 1, Juli 2015 | 30

Tabel 4.6

S = 0,1791412

Uji t - one sample

Keterangan : x = rata-rata sampel μ = rata-rata populasi S = Standar Deviasi

n = jumlah (banyaknya) sampel

Prediksi (μ ) yang digunakan adalah 1 sebagai asumsi bahwa persepsi penumpang tentang penggabungan Airport Tax (Passenger Service Charge) dengan harga tiket adalah ya.

Kesimpulan H0 diterima atau ditolak

Berdasarkan perhitungan di atas didapatkan nilai t0 sebesar 2,2067 yang berarti berada pada daerah penerimaan antara -3,182 dan 3,182 ,maka H0 diterima. Artinya tidak ada perbedaan signifikan antara persepsi masing-masing penumpang tentang penggabungan Airport Tax (Passenger Service

Charge) dan harga tiket.

Kesimpulan

Berdasarkan penelitian yang telah dilakukan, maka didapatkan kesimpulan sebagai berikut :

1. Sebanyak 55 responden telah mengetahui tentang penggabungan Airport Tax (Passenger Service Charge) dengan harga tiket dan paling banyak adalah responden yang menggunakan

maskapai Garuda Indonesia. 93 responden menyatakan bahwa penggabungan Airport Tax

(Passenger Service Charge) dengan harga tiket bermanfaat dan mereka menyetujui jika Airport Tax (Passenger Service Charge) digabungkan dengan harga tiket dan 80 responden

menyatakan waktu yang mereka punya di Bandara lebih efisien jika Airport Tax (Passenger

Service Charge) digabung dengan harga tiket.

2. Kriteria responden yang mengetahui tentang penggabungan Airport Tax (Passenger Service Charge) dengan harga tiket adalah responden yang menggunakan maskapai Garuda Indonesia

Jurnal Ground Handling Dirgantara Vol.2, No. 1, Juli 2015 | 31

sebanyak 55 responden dengan frekuensi melakukan perjalanan <12 kali dalam kurun waktu setahun.

3. Berdasarkan pengujian hipotesis yang diperoleh, didapatkan nilai t0 sebesar 2,2067 yang berarti berada pada daerah penerimaan antara -3,182 dan 3,182 ,maka H0 diterima. Artinya tidak ada perbedaan signifikan antara persepsi masing-masing penumpang tentang penggabungan Airport

Tax (Passenger Service Change) dan harga tiket.

Saran

Berdasarkan pembahasan dan kesimpulan maka, dapat diambil beberapa saran untuk perusahaan dan penelitian yang sejenis pada waktu yang akan datang, antara lain :

1. Saat ini baru maskapai Garuda Indonesia yang mempunyai kebijakan baru yaitu, penggabungan

Airport Tax (Passenger Service Charge) dengan harga tiket. Diharapkan perusahaan maskapai

lainnya dapat mencontoh kebijakan baru ini, sehingga dapat menguntungkan para penumpang di Bandar Udara

2. Diharapkan kebijakan baru ini dapat disosialisasikan kepada perusahaan lainya yang belum menerapkan kebijakan baru ini.

3. Bagi penelitian yang akan datang dapat menggunakan variabel yang lebih banyak dari sekarang dan sampel yang lebih besar sehingga hasil penelitian mendatang akan lebih baik.

Daftar Pustaka

Aritonang, Lerbin., 2005, Kepuasan Pelanggan, Gramedia, Jakarta.

Puspitasari. 2008, Pengaruh Kepuasan Penumpang Terhadap Pelayanan Penumpang Waktu Check in Pada PT. Lion Air Di Bandara Internasional

Adi Sutjipto Yogyakarta, Skripsi Sekolah Tinggi Teknologi Adi Sutjipto, Yogyakarta.

Karyanto. 2012, Marketing Airlines, Yogyakarta.

Rahardi, M.2000. Statistika Pendidikan, Pustaka Setia Bandung.

Soetomo, FX Wisjnoe, 2009, Modul Service Excellent, Sekolah Tinggi Teknologi Kedirgantaraan, Yogyakarta.

Yoni. 2009, Analisis Persepsi Penumpang Terhadap Kualitas Pelayanan Jasa Penerbangan Merpati Nusantara Airlines Di Bandara Internasional

Soekarno Hatta, Tugas Akhir Sekolah Tinggi Teknologi Kedirgantaraan,Yogyakarta.

___________.http://skripsimahasiswa.blogspot.com/metodeilmiah.html. ___________.http://www.kompas.com/airport_tax_dengan_harga_tiket_pesawat. ___________.http://www.detiknews.com

___________.http://www.merdeka.com ___________.http://www.blogstatistika.com