PENGARUH PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN DAN

IMPLEMENTASI MANAJEMEN STRATEGI TERHADAP KINERJA

PERUSAHAAN (PERUSAHAAN MANUFAKTUR GO PUBLIC DI BURSA

EFEK INDONESIA)

SKRIPSI

Program Studi Akuntansi

NAMA : FATTUR RUDIN

NIM : 03202-038

FAKULTAS EKONOMI

UNIVERSITAS MERCU BUANA

JAKARTA

2008

LEMBAR PENGESAHAN SKRIPSI

Nama

:

FATTUR

RUDIN

Nim

:

03202-038

Program Studi

: Akuntansi S-1

Judul Skripsi

: PENGARUH PENERAPAN AKUNTANSI

PERTANGGUNG JAWABAN DAN IMPLEMENTASI

MANAJEMEN STRATEGI TERHADAP KINERJA

PERUSAHAAN (PERUSAHAAN MANUFAKTUR GO

PUBLIC DI BURSA EFEK INDONESIA)

Tanggal Ujian Skripsi

: 5 Desember 2008

Disahkan Oleh,

Pembimbing

(Drs. Syahril Djaddang, Ak, M.Si)

Tanggal :

Dekan,

Ketua Jurusan Akuntansi S-1

(Dra. Yuli harwani, MM)

(Nurul Hidayah, SE,Ak, M.Si)

FAKULTAS ILMU EKONOMI

UNIVERSITAS MERCU BUANA

JAKARTA

LEMBAR LULUS SIDANG

Nama

: Fattur Rudin

Nim :

03202-038

Fakultas :

Ekonomi

Jurusan :

Akuntansi

Judul

: Pengaruh Penerapan Akuntansi Pertanggung Jawaban dan

Implementasi Manajemen Strategi Terhadap Kinerja

Perusahaan ( Perusahaan manufaktur yang go public di Bursa

Efek Indonesia )

Jakarta, 05 Desember 2008

1. Pembimbing

Nama: Drs. Syahril Djaddang, AK, M.Si

(……….)

2. Penguji I

Nama : Hari Setiawati, SE,AK,M.Si

(……….)

3. Penguji II

PENGARUH PENERAPAN AKUNTANSI PERTANGGUNG

JAWABAN DAN IMPLEMENTASI MANAJEMEN

STRATEGI TERHADAP KINERJA PERUSAHAAN

(Perusahaan Manufaktur yang Go Publik di Bursa Efek

Indonesia)

Fatur Rudin

Fakultas Ekonomi Universitas Mercu Buana

Jl. Kp. Pluis No. 17 Jakarta 12210

Abstrak

Penelitian ini bertujuan (1) untuk mengetahui pengaruh penerapan akuntansi pertanggung

jawaban terhadap implementasi manajemen strategi, (2) untuk mengetahui pengaruh

penerapan akuntansi pertanggung jawaban, dan implementasi manajemen strategi baik

secara parsial maupun simultan terhadap kinerja perusahaan. Alat analisis yang

digunakan adalah analisis jalur. Hasil penelitian menunjukkan bahwa (1) penerapan

akuntansi pertanggung jawaban berpengaruh positif dan signifikan terhadap implementasi

manajemen strategi pada perusahaan industri manufaktur aneke industri yang menjual

saham ke public (go Public) di Bursa Efek Indonesia, (2) penerapan akuntansi

pertanggung jawaban dan implementasi manajemen strategi baik secara parsial maupun

simultan berpengaruh positif dan signifikan terhadap kinerja perusahaanindustri

manufaktur aneka industri yang menjual saham ke public (go public) di Bursa Efek

Indonesia.

Keywords : akuntansi pertanggung jawaban, implementasi manajemen strategi, kinerja

perusahaan

DAFTAR ISI

Halaman

HALAMAN JUDUL

LEMBAR PENGESAHAN SKRIPSI

KATA PENGANTAR

DAFTAR ISI……… i

DAFTAR TABEL………. v

DAFTAR LAMPIRAN……… vi

BAB I : PENDAHULUAN……….. 1

A. Latar Belakang Penelitian……….. 1

B. Perumusan Masalah……… 4

C. Tujuan dan Kegunaan Penelitian………. 4

1. Tujuan Penelitian………... 4

2. Kegunaan Penelitian……….. 4

D. Pembatasan Masalah……… 5

BAB II : LANDASAN TEORI……….. 6

A. Akuntansi Pertanggungjawaban……….. 6

1. Pengertian Akuntansi Pertanggungjawaban……….. 6

2. Jenis-jenis Pusat Pertanggungjawaban……….. 9

a. Pusat Pendapatan……….. 9

b. Pusat Biaya……… 10

d. Pusat Investasi……….. 11

3. Tujuan Akuntansi Pertanggungjawaban………. 11

B. Implementasi Manajemen Strategi………... 11

1. Pengertian Implementasi Manajemen Strategi……… 11

2. Tujuan Implementasi manajemen Strategi……….. 16

C. Kinerja Perusahaan………. 16

1. Pengertian Kinerja Perusahaan……… 16

2. Pengertian Penilaian kinerja Perusahaan………. 18

3. Tinjauan dan Manfaat Penilaian Kinerja Perusahaan……….. 18

4. Aspek-aspek yang diukur dalam Kinerja Perusahaan……….. 18

a. Aspek Keuangan……… 19

b. Aspek Pelanggan……… 19

c. Aspek Proses Bisnis Internal………. 19

d. Aspek Pembelajaran dan Pertumbuhan……….. 20

5. Penilaian Kinerja dengan Balanced Scorecards……….. 20

a. Kelahiran Konsep Balanced Scorecards………. 20

b. Pengertian Balanced Scorecards………. 21

c. Hubungan Balanced Scorecards dengan Misi,Visi, dan Strategi… 23

d. Keuntungan Balanced Scorecards………. 25

BAB III : METODOLOGI PENELITIAN………. 28

A. Gambaran Umum Perusahaan……… 28

B. Metode Penelitian……… 35

C. Hipotesis……….. 35

D. Sampel Penelitian……… 36

E. Variabel dan Pengukurannya………... 41

F. Metode Pengumpulan Data……….. 42

G. Metode Analisis Data………... 43

1. Statistik Deskriptif………. 43

2. Uji Validitas Data……….. 43

3. Uji Riabilitas Data………. 43

4. Analisis Regresi linear Berganda……….. 44

5. Uji Statistik F (ANOVA)……….. 45

6. Uji Statistik t………. 45

BAB IV : ANALISA HASIL DAN PEMBAHASAN………. 47

A. Hasil Penelitian……… 47

B. Analisis Statistik……….. 49

1. Statistik Deskriptif……… 49

2. Uji Kualitas Data……….. 50

a. Uji Validitas……… 53

3. Uji Regresi Linear Berganda……… 54

4. Uji Statistik F (ANOVA)………. 56

5. Uji Statistik T (Uji Hipotesis)……….. 57

BAB V : KESIMPULAN DAN SARAN………. 62

A. Kesimpulan………. 62

B. Saran……… 63

LAMPIRAN-LAMPIRAN

DAFTAR PUSTAKA

SURAT KETERANGAN RISET

DAFTAR RIWAYAT HIDUP

DAFTAR TABEL

Halaman

1. Tabel 3.1 Nama Perusahaan Manufaktur Yang Dijadikan Sampel………..36

2. Tabel 3.2 Laporan Neraca Tahun 2004-2005………...38

3. Tabel 3.3 Laporan Laba Rugi Tahun 2004-2005………..40

4. Tabel 4.4 Deskriptif Statistik………...49

5. Tabel 4.5 Reliabilility Analysis………...50

6. Tabel 4.6 Validitas Butir-butir Pertanyaan………..51

7. Tabel 4.7 Reliability Analysis………..53

8. Tabel 4.8 Uji koefisien Determinasi………55

9. Tabel 4.9 ANOVA………56

DAFTAR LAMPIRAN

Lampiran I Hasil Kuesioner perusahaan manufaktur

Lampiran II Hasil Nilai Akuntansi pertanggungjawaban,Implementasi

Manajemen Strategi,dan kinerja Perusahaan

Lampiran III Laporan keuangan PT. Semen Gresik tahun 2004-2005

Lampiran IV Output SPSS 13.0 For Windows

Lampiran V Tabel Distribusi F (ANOVA)

Lampiran VI Tabel Distribusi T

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan teknologi yang sangat cepat menuntut pelaku ekonomi untuk mengikuti perkembangan tersebut agar tidak menjadi tertinggal dengan perubahan jaman. Untuk mengikuti perkembangan ini diperlukan suatu strategi bisnis yang baru.

Keberhasilan suatu organisasi bisnis di era yang sangat dengan persaingan tergantung dari persiapan organisasi tersebut menghadapi ancaman dan tantangan yang timbul, yaitu melalui formulasi dan implementasi strategi yang tepat, yang menyelaraskan pada keunggulan inti ( Core Competencies ) perusahaan.

Untuk mencapai keberhasilan, perusahaan hendaknya melakukan pengukuran kinerja secara komprehensif yang didasarkan pada pentingnya pemenuhan kepuasan pelanggan sebagai tujuan yang harus dicapai.

Dalam lingkungan bisnis memiliki pengaruh yang kuat terhadap organisasi perusahaan, terlebih saat kondisi dunia bisnis sudah tidak mengenal batas Negara maka suatu perusahaan di harapkan akan tetap eksis dan berkembang dengan baik.Perusahaan yang memiliki strategi proaktif, inovatif, dan berani berkonfrotasi dengan pesaing menunjukkan kinerja lebih baik dibandingkan dengan perusahaan yang pasif.

Namun pada prakteknya, saat ini informasi keuangan masih memiliki dominasi yang kuat sebagai tolak ukur untuk menilai keberhasilan perusahaan karena pengukuran keuangan mudah dilakukan. Pengukuran kinerja yang hanya berorientasi pada keuangan ini, dianut oleh manajeman tradisional.

Dalam manajemen tradisional, manajemen hanya melakukan pengukuran terhadap hal-hal yang mudah diukur. Pengukuran tersebut hanya menjelaskan berbagai peristiwa masa lalu dan tidak memadai untuk menuntun dan mengevaluasi perjalanan yang harus dilalui perusahaan dalam menciptakan nilai masa depan melalui investasi yang ditanamkan pada pelanggan, pemasok,pekerja,proses,teknologi, dan inovasi.

Dalam perjalanan dan perkembangannya, mereka menetapkan visi, misi tujuan dan strategi yang selalu disempurnakan guna memberikan arah bagi usahanya yang tidak terlepas akan pemuasan stakeholder, seperti pemegang saham, kreditur, pelanggan, pemerintah, maupun karyawannya. Praktek penerapan strategi yang biasa digunakan kebanyakan perusahaan saat ini dalam menjalankan operasi, berupa Total Quality Management (TQM), Aktivity Based Cost Management ( ABC ), Just In Time ( JIT ), Business Process Reengineering ( BPR ) dan sebagainya.

Tujuannya adalah agar dapat berhasil dalam persaingan dan memiliki kinerja yang berkesinambungan. Namun dalam pelaksanaannya banyak perusahaan yang mendapatkan hasil yang mengecewakan hal ini disebabkan peralatan tersebut disusun secara terpisah, tidak dikaitkan dengan misi dan strategi perusahaan maupun hasil keuangan secara lebih spesifik.

Untuk sampai pada harapan tersebut perusahaan harus memiliki keunggulan kompetitif yang didasarkan pada strategi yang unik. Faktor keberhasilan tersebut meliputi ukuran yang bersifat financial seperti laba dan yang bukan bersifat financial seperti pengembangan produk baru, kualitas produk, dan kepuasan pelanggan.

Menyikapi fenomena pada 51 perusahaan aneka industry yang menjual saham ke umum dengan berdasarkan perolehan laba operasi kurun waktu 2004 sampai 2005 menunjukkan bahwa kinerja aneka industry pad tahun 2004 sebesar 53% (27 perusahaan ) memperoleh laba dan 47% (24 perusahaan) mengalami kerugian. Sedangkan tahun 2005 jumlah perusahaan yang memperoleh laba operasi menjadi 51% (26 perusahaan) dan sisanya sebasar 49% (25 perusahaan) mengalami kerugian

Dari gambaran tersebut memberikan pernyataan bahwa secara normative, menunjukkan kinerja perusahaan aneka industry yang menjual saham ke umum dalam kurun waktu tahun 2004 sampai 2005 berfluktuasi yang cenderung menurun. Oleh karena itu alasan diatas penulis melakukan penelitian dengan judul: PENGARUH PENERAPAN AKUNTANSI PERTANGGUNG JAWABAN DAN IMPLEMENTASI MANAJEMEN STRATEGI TERHADAP KINERJA PERUSAHAAN “(Pada perusahaan manufaktur yang go Public di Bursa Efek Indonesia). Sebagai skripsi penulis.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian diatas, penulis mengidentifikasikan permasalahan sebagai berikut :

“Apakah penerapan akuntansi pertanggung jawaban dan implementasi manajemenstrategi berpengaruh terhadap kinerja perusahaan baik secara parsial maupun simultan”

C. Tujuan Dan Kegunaan Penelitian

1. Tujuan penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis besarnya pengaruh penerapan akuntansi pertanggung jawaban, dan implementasi manajemen strategi baik secara parsial maupun simultan.

2. Kegunaan Penelitian

Hasil penelitian yang diperoleh penulis diharapkan dapat diambil manfaatnya oleh pihak-pihak sebagai berikut :

a. Bagi penulis,

Dari penelitian ini diharapkan menambah pengetahuan dan pemahaman mengenai Akuntansi pertanggung jawaban dan Implementasi manajemen strategi terhadap Kinerja perusahaan, sekaligus sebagai penerapan ilmu yang diperoleh selama perkuliahan dan untuk mendapatkan pengalaman lapangan dalam penelitian.

b. Bagi pembaca,

Menambah khasanah ilmu pengetahuan di perpustakaan Universitas Mercu Buana sehingga dapat menjadi bahan referensi bagi Mahasiswa/Mahasiswi untuk penelitian lebih lanjut, serta memberikan sumbangan pemikiran untuk memperkaya ilmu pengetahuan di bidang Akuntansi pertanggung jawaban.

c. Bagi pihak perusahaan-perusahaan

Untuk menilai kinerja dan prestasi perusahaan berdasarkan Akuntansi pertanggung jawaban dan Strategi Perusahaan.

D. Pembatasan Masalah

Karena terdapat keterbatasan dalam penelitian ini, maka penelitian dibatasi sebagai berikut :

a. Dalam penelitian ini penulis hanya membatasi masalah tentang Perusahaan Manufaktur Aneka Industri go Public di Bursa Efek Indonesia.

b. Data yang dianalisis berupa hasil kuesioner yang diperoleh dari perusahaan Manufaktur Aneka Industri go Publik di Bursa Efek Indonesia

BAB II

LANDASAN TEORI

Pada bab ini akan diuraikan beberapa pengertian yang terkait dengan permasalahan, mengingat pembahasan Akuntansi pertanggungjawaban dan Implementasi manajemen strategi dalam skripsi ini adalah sehubungan dengan peningkatan kinerja perusahaan

A. Akuntansi Pertanggung Jawaban

1. Pengertian Akuntansi Pertanggung jawaban

Akuntansi pertanggung jawaban merupakan identifikasi bagian organisasi yang mempunyai tanggung jawab untuk setiap tujuan, mengembangkan ukuran dan target untuk dicapai, dan menciptakan laporan ukuran oleh bagian kecil dari organisasi atau pertanggung jawaban.

Secara logis dalam kondisi perusahaan tumbuh, manajemen puncak biasanya menciptakan berbagai wilayah tanggung jawab yang dikenal sebagai pusat pertanggung jawaban dan menugaskan manajer dibawahnya untuk menangani wilayah tersebut. Akuntansi pertanggung jawaban berjalan baik untuk semua jenis organisasi terdesentralisasi, terlepas dari apakah segmen bisnisnya didasarkan pada fungsi, produk, pelanggan, atau wilayah geografis.

Menurut Anthony dan Govindarajan (2004 :11) Pengertian akuntansi pertanggung jawaban adalah :

Akuntansi pertanggung jawaban bagian dari system pengontrol akunting yang merupakan salah satu factor yang mendukung implementasi strategi, sedangkan strategi itu sendiri merupakan rencana untuk pencapaian tujuan organisasi.

Penerapan akuntansi pertanggung jawaban memerlukan syarat atau criteria tertentu agar dapat mencapai tujuan yang ditetapkan secara efektif. Asumsi dasar menurut Hansen dan Mowen (2005) meliputi :

1. Struktur organisasi yang mengidentifikasikan pusat pertanggung jawaban.

2. Penetapan standar pengukuran kinerja berdasarkan pusat pertanggung jawaban.

3. Penggolongan atas keterkendalian dan tidak keterkendalian pendapatan dan biaya pusat pertanggung jawaban.

4. Adanya laporan prestasi atau akuntabilitas pusat pertanggung jawaban.

Menurut Mulyadi ( 2001 : 193) pengertian akuntansi pertanggungjawaban adalah sebagai berikut:

Akuntansi pertanggungjawaban merupakan system akuntansi yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan pendapatan dilakukan sesuai dengan pusat pertanggungjawaban dalam organisasi, dengan tujuan agar dapat

ditunjuk orang atau kelompok orang yang bertanggungjawab atas penyimpangan biaya dan pendapatan yang dianggarkan.

Menurut Krismiaji (2002:298) pengertian Akuntansi pertanggungjawaban adalah sebagai berikut :

“Akuntansi pertanggungjawaban adalah system pengumpulan dan pelaporan data biaya dan pendapatan olah pusat-pusat tanggungjawab” S. Munawir (2002:419) akuntansi pertanggungjawaban (rasponsibiliti

accounting) adalah sebagai berikut:

Responsibiliti accounting adalah system akuntansi yang mengukur hasil masing-masing pusat pertanggungjawaban sesuai dengan informasi yang dibutuhkan untuk mengoperasikan pusat pertanggungjawaban tersebut

Menurut Loran Tambunan (2000:258) akuntansi pertanggungjawaban adalah sebagai berikut:

Akuntansi pertanggungjawaban merupakan suatu system akuntansi yang digunakan untuk mengukur kinerja setiap pusat perertanggungjawaban sesuai dengan informasi yang dibutuhkan manajer untuk mengoperasikan pusat pertanggungjawaban mereka sebagai bagian dari system pengendalian manajemen.

Dari pengertian diatas dijelaskan bahwa penerapan Akuntansi pertanggung jawaban berpengaruh positif terhadap kinerja divisional maupun organisasional dan manajemen puncak berkewajiban untuk

menciptakan pengendalian yang mampu memberikan hasil terbaik dalam mewujudkan strategi perusahaan.

Manajemen puncak berkewajiban untuk menciptakan pengendalian yang mampu memberikan hasil terbaik dalam mewujudkan strategi perusahaan, Karena manajemen puncak tidak hanya mempunyai pengaruh yang kuat terhadap arah dan implementasi strategi, tetapi secara langsung dapat mempengaruhi kinerja perusahaan melalui tindakan dan pernyataannya. Dan konsep desentralisasi (penerapan akuntansi pertanggung jawaban) dan diversifikasi perusahaan berpengaruh positif terhadap efektivitas implementasi strategi.

2. Jenis-jenis pusat pertanggungjawaban

Pada saat perusahaan bertumbuh, manajemen puncak biasanya menciptakan berbagai wilayah tanggungjawab yang dikenal sebagai pusat pertanggungjawaban dan menugaskan manajer dibawahnya untuk menangani wilayah tersebut “Pusat pertanggungjawaban merupakan suatu unit organisasi yang dipimpin oleh manajer yang bertanggungjawab”(Mulyadi 2001:422)

Ada empat jenis pusat pertanggungjawaban yang digolongkan menurut sifat input dalam bentuk uang dan ouput yang diukur dengan tujuan pengendalian yaitu:

a. Pusat pendapatan

Pusat pendapatan adalah pusat pertanggungjawaban yang manajernya diberi wewenang untuk mengendalikan pendapatan pusat

pertanggungjawaban tersebut. Manajer pusat pendapatan diukur kinerjanya dari pendapatan yang diperoleh pusat pertanggungjawaban dan tidak dimintai pertanggungjawaban mengenai masukannya, karena dia tidak dapat mempengaruhi pemakaian masukan tersebut. Contoh pusat pendapatan adalah departmen pemasaran.

b. Pusat biaya

Pusat biaya adalah pusat pertanggungjawaban yang manajernya diukur prestasinya atas dasar biayanya(nilai masukannya). Dalam pusat biaya keluarannya tidak dapat atau tidak perlu diukur dalam wujud pendapatan. Oleh karena itu departemen produksi biasanya diperlakukan sebagai pusat biaya. Berdasarkan karakteristik hubungan antara masuksn dengan keluarannya, pusat biaya dibagi lebih lanjut menjadi pusat biaya teknik (engineere / expense center) dan pusat biaya kebijakan (discretionary expense center).

1) Pusat Biaya Teknik

Pusat biaya teknik adalah pusat pertanggungjawaban yang sebagian besar masukannya mempunyai hubungan yang nyata dan erat dengan keluarannya. Contoh pusat biaya teknik adalah departemen produksi. Manajer pusat biaya teknik diukur prestasinya atas dasar seberapa jauh dia dapat mempertahankan dan mengembangkan efisiensinya.

2) Pusat Biaya kebijakan

Pusat Biaya Kebijakan adalah pusat pertanggungjawaban yang sebagian besar masukannya tidak mempunyai hubungan dengan keluarannya. Contoh pusat biaya kebijakan adalah departemen akuntansi, departemen pemasaran, departemen personalia, dan departemen hubungan masyarakat. Karena pada umumnya biaya-biaya yang terjadi dalam pusat pendapatan merupakan biaya kebijakan, maka pusat pendapatan pada umumnya juga merupakan pusat biaya kebijakan.

c. Pusat Laba

Pusat laba adalah pusat pertanggungjawaban yang manajernya diberi wewenang untuk mengendalikan pendapatan dan biaya pusat pertanggungjawaban tersebut. Manajer pusat laba diukur kinerjanya dari selisih antara pendapatan dan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.

d. Pusat Investasi

Pusat investasi adalah pusat laba yang manajernya diukur prestasinya dengan menghubungkan laba yang diperoleh pusat pertanggungjawaban tersebut dengan investasi yang bersangkutan. Ukuran prestasi manajer pusat investasi dapat berupa ratio antara laba dengan investasi yang digunakan untuk memperoleh laba tersebut. Ukuran ini disebut dengan kembalian investasi (return on investment disingkat ROI) yang rumus perhitungannya adalah laba dibagi

investasi. Dapat pula manajer pusat inveatasi diukur prestasinya dengan menggunakan residual income, yang merupakan laba dikurangi dengan beban modal (capital charge), atas produktivitas yang merupakan ratio antara keluaran dan masukan

3. Tujuan Akuntansi Pertanggung Jawaban

Tujuan Akuntansi Pertanggung Jawaban Menurut Anthony dan Govindarajan (2005:11) sebagai berikut:

1. Memotifasi manajer untuk mencapai tujuan manajemen puncak.

2. Memberikan insentif kepada manajer untuk membuat keputusan yang konsisten dengan tujuan manajemen puncak.

3. Secara adil menentukan penghargaan yang diperoleh masing-masing manajer atas usaha dan ketrampilan mereka atas efektifitas pembuatan keputusan.

4. Akuntansi pertanggung jawaban berperan dalam upaya mencapai tujuan jangka pendek dan secara keseluruhan perusahaan memiliki tujuan jangka panjang.

B. Implementasi Manajemen Strategi

1. Pengertian Implementasi Manajemen Strategi

Implementasi manajemen strategi merupakan alat untuk melakukan adaptasi dan merupakan penentu kinerja perusahaan, Sedangkan kinerja merupakan jantung dari keunggulan bersaing dan bagaimana perusahaan mengimplementasikan strategi untuk beradaptasi dengan lingkungan.

Implementasi manajemen strategi juga berpengaruh positif terhadap kinerja perusahaan dan memiliki ketidak pastian lingkungan yang secara signifikan berpengaruh terhadap kinerja perusahaan itu sendiri.

Untuk menjamin strategi sesuai dengan output (kinerja) yang diharapkan, manajemen perlu membangun pengendalian yang merupakan suatu proses dimana manajer mampu mempengaruhi anggota organisasi yang lain untuk mengimplementasikan strategi.

Pemilihan strategi yang proaktif dan berani mengambil resiko merupakan strategi yang baik untuk menghadapi kompleksitas lingkungan dalam relevansinya mempertahankan kinerja perusahaan.

Menurut Hunger dan Wheelen (2004) Implementasi strategi adalah :

Proses dimana manajemen mewujudkan strategi dan kebijakannya dalam tindakan melalui pengembangan program, anggaran, dan prosedur.

Dengan Implementasi manajemen strategi perusahaan akan mampu untuk memastikan bahwa suatu perusahaan mempunyai kendali strategis. Buruknya implementasi manajemen sebuah strategi yang baik dapat menyebabkan strategi tersebut gagal, namun implementasi strategi yang sempurna tidak hanya akan membuat strategi yang tepat berhasil, tetapi dapat juga menyelamatkan strategi yang awalnya meragukan.

Menurut Hunger dan Wheelen (2004) Manajemen strategi dibagi dalam beberapa proses, meliputi :

a. Penyeleksian Lingkungan

1. Lingkungan eksternal yaitu lingkungan-lingkungan yang berada diluar organisasi

2. Limgkungan Internal yaitu lingkungan-lingkungan yang ada didalam organisasi tetapi biasanya tidak dalam pengendalian jangka pendek dari manajemen puncak.

b. Perumusan strategi.

Perumusan strategi adalah pengembangan rencana jangka panjang untuk manajemen efektif dari kesempatan,ancaman, dan lingkungan.

c. Penerapan strategi, dan

Penerapan strategi adalah proses dimana manjemen mewujudkan strategi dan kebijakannya dalam tindakan melalui pengembangan program,anggaran, dan prosedur.

d. Evaluasi dan Kontrol.

Evaluasi dan Kontrol adalah proses yang melalui aktivitas-aktivitas perusahaan dan hasil kinerja di monitor dan kinerja sesungguhnya dibandingkan dengan kinerja yang lain.

Didalam struktur organisasi terdapat tingkatan dalam manajemen perusahaan yang meliputi :

b. Manajemen Puncak (Top Management).

Manajemen puncak dalam suatu organisasi mempunyai pengaruh yang kuat terhadap kinerja perusahaan melalui tindakan dan pernyataannya, serta berkewajiban untuk menciptakan pengendalian yang mampu memeberikan hasil terbaik dalam mewujudkan strategi perusahaan.dan manajer puncak membawahi manajer menengah serta manajemen bawah.

c. Manajemen Menengah (Middle Manajemen)

Manajemen menengah dapat meliputi beberapa tingkatan dalam suatu organisasi. Para manajer menengah memebawahi dan mengarahkan kegiatan – kegiatan para manajer lainnya dan kadang – kadang juga karyawan operasional. Sebutan lain bagi manajer menengah adalah manajer departemen, kepala pengawas (superintendent) dan sebagainya.

d. Manajemen Bawah (Lower Manajemen)

Tingkatan paling rendah dalam suatu organisasi yang memimpin dan mengawasi tenaga – tenaga operasional, disebut manajemen lini/ garis pertama (first line/first level). Para manajer ini sering disebut dengan kepala atau pimpinan (leader), mandor (foremen). Dan penyelia (supervisors).

Penggolongan tingkatan manajemen atas dasar tingkatan yang bersifat penyederhanaan saja. Dengan demikian maka dalam prakteknya,

setiap tingkatan pimpinan tersebut dapat saja terdiri atas beberapa tingkatan.

2. Tujuan Implementasi manajemen Strategi

Tujuan Implementasi Manajemen Strategi menurut Anthony dan Govindarajan (2004) : Dalam implementasi strategi tujuan yang harus dicapai adalah memperoleh sinergi di antara berbagai fungsi dan unit bisnis yang ada sehingga akan tercipta budaya organisasi yang harmonis dan selaras dalam mencapai tujuan.

C Kinerja Perusahaan

Pihak manajemen dan pihak diluar manajemen serta semua pihak yang berkepentingan terhadap perusahaan selalu membutuhkan laporan keuangan tersebut, karena laporan keuangan merupakan salah satu jalan penting untuk kinerja dari perusahaan tersebut.

1. Pengertian Kinerja Keuangan Perusahaan

Menurut Mulyadi (2001:3) Kinerja Keuangan adalah bagian dari hasil ataupun prestasi yang telah dicapai oleh perusahaan dalam usahanya dalam jangka waktu tertentu. Prestasi yang dimaksud adalah efektivitas opoerasi perusahaan baik dilihat dari segi keuangan maupun non keuangan. Jadi pengertian kinerja perusahaan adalah “ suatu penilaian yang dilakukan atas suatu perusahaan yang menilai keuntungan dari laporan keuangan yang diterbitkan perusahaan”.

Secara periodik manajemen melakukan pertanggung jawaban kepada owner atau pemegang saham mengenai hasil kegiatannya selama satu periode. Laporan pertanggung jawaban ini terdiri dari beberapa bentuk laporan keuangan, yaitu :

a. Neraca

Merupakan laporan keuangan yang menyajikan posisi keuangan perusahaan pada suatu tanggal tertentu.

b. Laporan Laba Rugi

Merupakan laporan keuangan yang menyajikan hasil operasional selama satu periode.

c. Laporan Arus Kas

Merupakan laporan keuangan yang menyajikan arus kas keluar dan masuk selama satu periode tertentu.

Rasio keuangan membantu kita mengidentifikasikan beberapa kekuatan dan kelemahan keuangan perusahaan. Rasio keuangan memberikan dua cara untuk membuat perbandingan dari data perusahaan menjadi lebih berarti, yaitu:

a. Kita dapat meneliti rasio antar waktu (missal 5 tahun terakhir) untuk meniliti arah pergerakannya.

b. Kita dapat membandingkan rasio keuangan perusahaan dengan perusahaan lain.

2. Pengertian Penilaian Kinerja Perusahaan

Penilaian kinerja perusahaan adalah “penentuan secara periodic efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran standart dan criteria yang telah ditetapkan sebelumnya”(Mulyadi,2001:4).

3. Tinjauan dan Manfaat Penilaian Kinerja Perusahaan

Tujuan pokok penilaian kinerja perusahaan menurut Mulyadi (2001:4) adalah “untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar penilaian yang telah ditetapkan sebelumnya agar dapat membuahkan hasil yang diinginkan”.

Manfaat informasi kinerja menurut PSAK (2002:5) dalam kerangka dasar adalah informasi kinerja perusahaan , terutama profitabilitas diperlukan untuk menilai peubahan potensial sumber dayaekonomi yang mungkin dikendalikan dimasa depan. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dan sumber daya yang ada. Disamping itu, informasi ini juga berguna dalam perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan sumber daya yang

4. Aspek-Aspek yang Diukur dalam Kinerja Perusahaan

Menurut Mulyadi (2001:60 aspek-aspek yang diukur dalam kinerja perusahaan adalah:

a. Aspek Keuangan

Aspek keuangan didalam kinerja perusahaan tetap menjadi perhatian utama, karena ukuran keuangan merupakan suatu ikhtisar dari konsekuensi ekonomi yang terjadi, yang disebabkan oleh keputusan dan tindakan yang diambil. Pengukuran kinerja keuangan menunjukkan apakah perencanaan, implementasi dan pelaksanaan dari strategi member perbaikan yang mendasar.

b. Aspek Pelanggan

Bagian ini merupakan sumber pendanaan yang merupakan salah satu komponen dari sasaran keuangan perusahaan. Suatu perusahaan tidak hanya mengkonsentrasikan diri pada kemampuan internal yang member penekana pada kinerja produk, inovasi dan teknologi, tapi juga perusahaan harus mengerti mengenai kebutuhan konsumen. Jika perusahaan sudah memiliki segmen pelanggan dan pasar dimana perusahaan ingin bersaing, maka selanjutnya perusahaan dapat menilai kinerja perusahaan dalam memenuhi kebutuhan pelanggan.

c. Aspek Proses Bisnis Internal

Fokus pasa kepuasan pelanggan eksternal harus dibarengi dan ditindaklanjuti dengan sasaran yang mesti dicapai oleh pihak internal perusahaan. Setiap perusahaan harus memiliki seperangkat proses penciptaan nilai yang unik bagi pelanggannya.

d. Aspek Pembelajaran dan Pertumbuhan

Menggambarkan upaya perusahaan untuk terus menerus melakukan inovasi. Tujuannya adalah untuk mendorong perusahaan organisasi belajar sekaligus mendorong perusahaan.

5. Penilaian Kinerja dengan Balanced Scorecard.

a. Kelahiran Konsep Balanced Scorerard

Ide tentang Balanced Scorerard pertama kali dipublikasikan dalam artikel Robert S. Kaplan dan David P. Norton di Harvard Business Review tahun 1992 dalam sebuah artikel berjudul “ Balanced Scorerard – Measures that drive Performance “. Artikel tersebut merupakan laporan dari serangkaian riset dan eksperimen terhadap beberapa perusahaan di amerika serta diskusi rutin dengan wakil dari berbagai bidang perusahaan untuk mengembangkan suatu model pengukuran kinerja baru. Balance Scorecard dikembangkan sebagai system pengukuran kinerja yang memungkinkan para eksekutif memandang perusahaan dari berbagai perspektif secara simultan.

Scorecard terdiri atas tolak ukur keuangan yang menunjukkan hasil dari tindakan yang diambil sebagaimana ditunjukkanpada tiga perspektif tolak ukur operasional lainnya yaitu kepuasan pelanggan, proses internal, dan kemempuan berorganisasi untuk belajar dan melakukan perbaikan.

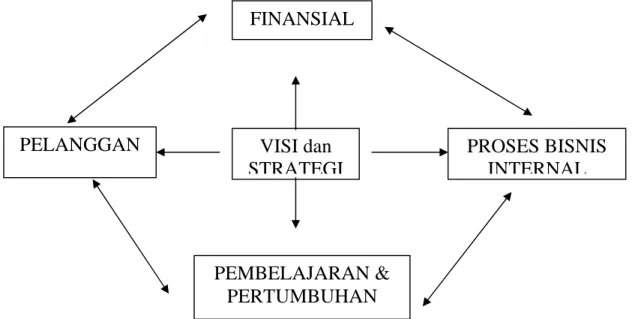

Balance Scorecard mendidik manajemen dan organisasi pada umumnya untuk memandang perusahaan dari empat perspektif yaitu

keuangan, pelanggan, proses bisnis internal pembelajaran dan pertumbuhan yang menghubungkan pengendalian operasional jangka pendek kedalam visi dan strategi bisnis jangka panjang.

Gambar 1.1 Proses Balanced Scorecard ke dalam 4 perspektif.

Sumber : Robert S. Kaplan dan David P. Norton (2000:28) b. Pengertian Balanced Scorecard

Munculnya gagasan untuk menyeimbangkan antara aspek keuangan dengan aspek non keuangan, melahirkan apa yang dinamakan dengan Balanced Scorecard. Pengertian Balanced Scorecard telah didefinisikan oleh banyak ahli. Beragam yang dilontarkan,tetapi pengarahannya hamper serupa.

Menurut Amin Wijaya Tunggal (2001:2) Balanced Scorecard di definisikan sebagai berikut :

Merupakan system pengukuran kinerja dan pelaporan yang mengusahakan suatu keseimbangan antara tolak keuangan dan operasi,

FINANSIAL

PELANGGAN

VISI dan

STRATEGI

PROSES BISNIS

INTERNAL

PEMBELAJARAN &

PERTUMBUHAN

mengaitkan kinerja terhadap ganjaran, dan memberikan pengakuan yang eksplisit terhadap diversitas dan tujuan organisasional.

Sedangkan menurut Sony Yuwono, Edy Sukarno, Muhammad Ichsan (2003:7) memberikan definisi Balanced Scorecard sebagai berikut :

Suatu system manajemen, pengukuran, dan pengendalian yang secara tepat, cepat, dan komprehensif dapat memberikan pemahaman tentang performance bisnis.

Menurut Robert S. Kaplan dan David P. Norton (2000:20) mendefinisikan Balanced Scorecard sebagai berikut :

Suatu pengukuran dan system manajemen yang memeperlihatkan suatu kinerja dari unit usaha kedalam empat perspektif : keuangan, konsumen, proses bisnis internal, belajar, dan bertumbuh.

Dengan demikian, Balance Scorecard merupakan suatu system pengukuran kinerja yang secara komprehensif dapat memberikan pemahaman kepada manajer tentang performance bisnis. Pengukuran kinerja tersebut memandang unit bisnis dari empat perspektif, yaitu perpektif keuangan, pelanggan, proses bisnis dalam perusahaan, serta proses pembelajaran dan pertunbuhan. Melalui mekanisme sebab akibat (cause and effect), perspektif keuangan menjadi tolak ukur utama yang dijelaskan oleh tolak ukur operasional pada tiga perpektif lainnya.

Balance Scorecard juga kerap dianalogikan sebagai semacam “dashboard mobil” cokpit pesawat terbang”, untuk menggambarkan

bagaimana seorang manajer perlu diberi data yang rel time, akurat dan relevan dengan tujuan perusahaan.

Dimasa lalu, perhatian organisasi yang tertumpu pada kepentingan pemilik modal mengakibatkan perpektif keuangan sering digunakan untuk mengukur keberhasilan kinerja perusahaan dan mengabaikan kinerja apek non-keuangan.

Dalam berbagai riset dan penelitian yang mendalam, pengambilan keputusan yang berbasis keuangan ternyata banyak menggiring perusahaan untuk berorientasi pada kepentingan jangka pendek.

c. Hubungan Balanced Scorecard dengan visi misi dan Strategi Perusahaan

Sistem pengukuran kinerja harus dapat memotivasi manajer dan karyawan untuk mengimplementasikan strategi unit bisnisnya. Perusahaan yang dapat menerjemahkan strateginya ke dalam system pengukuran akan memiliki kemampuan yang lebih baik dalam menjalankan strategi tersebut, sebab mereka telah mengkomunikasikan tujuan dan targetnya kepada para pegawai. Komunikasi ini akan memfokuskan mereka pada pemicu-pemicu kritis, memungkinkan mereka untuk mengarahkan investasi, inisiatif dan tindakan – tindakan dengan menyempurnakan tujuan – tujuan strategis.

Kaplan dan Norton (2000:149) mengemukakan tiga prinsip yang memungkinkan balanced Scorecard perusahaan terhubung dengan

strategi yaitu : Cause and effect relationship, performance driver dan linkage to financial.

1. Cause and effect relationships

Prinsip ini sangat penting bagi Balanced Scorecard karena prinsip inilah yang membedakan balanced Scorecard dengan konsep- konsep yang lain. Dengan prinsip ini, Balanced Scorecard mampu menjabarkan tujuan dan pengukuran masing-masing perspektif dengan baik dalam satu kesatuan yang padu.

Menurut Kaplan dan Norton, sebuah strategi adalah seperangkat model yang dapat diekspresikan melalui kaitan antara pernyataan if-then. Pengembangan Balanced scorecard yang baik harus dapat dijelaskan rangkaian cerita dari seluruh strategi unit bisnis dalam hubungan cause and effect. Melalui model cayse and effect ini pula, suatu strategi dapat dianimasikan dan dikritisi bersama.

2. Performance drivers

Sebuah Balance Scorecard yang baik harus memiliki bauran hasil (lagging indicator) yang memadai dan pemicu kinerja (leading indicators) yang digunakan oleh strategi bisnis.

Outcomes (lagging indicators) mencerminkan tujuan umum dari berbagai strategi yang dimiliki oleh kebanyakan perusahaan, seperti profitability, market share, costumer satisfaction, costumer retension dan employee skills. Sedangkan performance drivers (leading indicators) mencerminkan keunikan strategi bisnis. Pemahaman mengenai

pertumbuhan segmen pasar (outcomes measure) akan lebih bermanfaat jika diketahui factor-faktor yang menyebabkan pergerakannya (performance drivers).

3. Linkage to Financial

Adanya kritik terhadap pengukuran kinerja berbasis laporan keuangan tidak serta merta ikut menghasilkan rekomendasi untuk membuang tolok ukur keuangan. Keberhasilan perusahaan dalam pencapaian berbagai tujuan seperti kualitas, kepuasan pelanggan, inovasi dan pemberdayaan karyawan tidak akan memberikan perbaikan terhadap perusahaan apabila hal tersebut hanya dianggap sebagai tujuan akhir. Semua pengukuran yang berkaitan dengan pencapaian tujuan perusahaan harus dikaitkan dengan tujuan keuangan sebagai tujuan akhir. Sebagai ilustrasi adalah pertandingan sepakbola. Adapun strategi yang digunakan pemenang pertandingan adalah tim yang lebih banyak mencetak gol. Mencetak gol diumpamakan sebagai outcome measures, stretegi permainan itulah yang dikenal dalam Balaned Scorecard dengan performance drive.

d. Keuntungan Balance Scorecard

Balance Scorecard digunakan sebagai alat untuk mengukur kinerja karena memiliki beberapa keuntungan dari pengukuran yang ada, pengukuran menggunakan Balance Scorecard dianggap menyeluruh karena menyangkut bidang keuangan dan non keuangan. Beberapa keuntungan Balance scorecard menurut Mulyadi (2001:18) adalah sebagai berikut :

a) Komprehensif

Balance scorecard biasanya tidak hanya terbatas pada perspektif keuangan saja, tetapi meluas pada perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan.

b) Koheren

Balance scorecard mewajibkan personel untuk membangun hubungan sebab akibat diantara berbagai sasaran strategi yang dihasilkan . setiap sasaran strategi yang ditetapkan dalam perspektif non keuangan harus mempunyai hubungan kausal dengan sasaran keuangan, baik secara langsung maupun tidak langsung.

c) Seimbang

Tolak ukur dalam balance scorecard memungkinkan keempat perspektof dalam balance scorecard dilaksanakan secara seimbang, untuk menghasilkan kinerja keuangan berjangka panjang.

d) Terukur

Balance Scorecard mengukur sasaran-sasaran strategic yang sulit diukur. Sasaran-sasaran pada perspektif pelanggan, perspektif proses bisnisinternal serta pembelajaran dan pertumbuhan merupakan sasaran yang tidak mudah diukur, namun dalam Balance Scorecard ketiga perspektif non keuangan tersebut ditentukan ukurannya agar dapat dikelola, dan diketahui ukuran keberhasilan.

e. Prosedur Perancangan Balanced Scorecard

Perbedaan Visi, misi strategi dan jenis usaha pada setiap perusahaan mengakibatkan terjadinya perbedaan pengembangan perancangan Balanced Scorecard. Robert S. Kaplan dan David P. Norton menyebutkan ada empat proses atau langkah dalam perancangan Balanced Scorecard, yaitu:

a. Menentuikan arsitektur pengukuran, mencangkup pemilihan unit organisasi yang sesuai dan mengedentifikasi keterkaitan strategi unit bisnis.

b. Membangun consensus seputar tujuan strategis, mencangkup interview, sesi sintesis dan lokakerya eksekutif tahap pertama.

c. Memilih dan merancang tolok ukur, mencangkup pertemuan subgroup dan lokakarya eksekutif tahap kedua.

d. Membangun rencana Implementasi, mencangkup pengembangan rencana pelaksan, likakarya eksekutif tahap ketiga dan penyelesaian rencana pelaksana.

Proses penilaian kinerja dengan balanced scorecard dimulai dengan penyusunan visi dan misi dari perusahaan. Kemudian visi dan misi tersebut diturunkan ke dalam tujuan perusahaan. Tujuan tersebut ditranformasikan ke dalam sasaran strategic yang diwujudkan ke dalam keempat perspektof. Kemudian dalam setiap sasaran strategic disusun suatu ukuran strategic yang terdiri dari ukuran hasil dan ukuran pemacu kinerja.

BAB III

METODOLOGI PENELITIAN

A. Gambaran Umum Perusahaan

Gambaran umum dari 30 perusahaan tersebut secara singkat adalah sebagai berikut :

1. PT. Sepatu Bata, Tbk (BATA)

Perusahaan ini didirikan di Indonesia pada tanggal 15 Oktober 1931. Tergabung dalam anggota Bata Shoe Organization (BSO) sebagai produsen terbesar penghasil sepatu di dunia yang beroperasi dibanyak dunia.

2. PT. Gudang garam, Tbk (GGRM)

Perusahaan Rokok Tjap “Gudang Garam” Kediri didirikan tanggal 13 Oktober 1971. Sesuai dengan pasal 2 Anggaran dasarnya perusahaan bergerak dibidang Industri rokok dan yang terkait dengan Industri rokok. Dengan izin Menteri Keuangan No. SI/126/SHM/KMK.10/1990, pada tanggal 27 Agustus 1990 telah dicatat dan mulai diperdagangkan di Bursa Efek Indonesia.

3. PT. Semen Cibinong, Tbk (SMCB)

PT. Semen Cibinong, Tbk didirikan dalam rangka undang-undang Penanaman Modal Asing No.1 tahun 1967 berdasarkan akte Notaris Abdul Latief, SH,No.53 tanggal 15 Juni 1971.

4. PT. Komatsu Indonesia, Tbk (KOMI)

PT. Komatsu Indonesia, tbk didirikan pada tanggal 13 desember 1982. Berdasarkan Undang-Undang penanaman Modal Asing No.1 tahun 1967. Perusahaan bergerak dibidang perakitan produksi dan penjualan crawler-tractor, motor-grader, wheel-loader dan mesin kontruksi lain beserta komponen-komponennya serta pembuatan dan penjualan produk baja cor (casting product). Perusahaan mulai beroperasi secara komersial sejak tahun 1983 dan berkedudukan di Jakarta.

5. PT. Intikeramik Alamasri Industri, Tbk (IKAI)

PT. Itikeramik Alamasri Industri, Tbk didirikan pada tanggal 14 Desember 1981. Ruang Lingkup kegiatan perusahaan bergerak di bidang industry ubin porselen dan mulai produksi komersial tanggal 1 Mei 1993.

6. PT. Aqua Golden Mississippi, Tbk (AQUA)

PT. Aqua Golden Mississippi, Tbk (Perusahaan) didirikan tanggal 23 Februari 1973. Perusahaan bergerak dalam industry air minum dalam kemasan, Perusahaan berkedudukan di Jakarta dan pabriknya berlokasi di Bekasi, Citeurup dan Mekarsari. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1974.

7. PT. Sari Husada, Tbk (SHDA)

PT. Sari Husada Tbk (SHDK), Perusahaan ini berkedudukan di Daerah Istimewa Yogyakarta dengan lokasi kantor dan pabrik di Jalan Kusumanegara, Yogyakarta dan fasilitas pengepakan dan gudang di Klaten, Jawa Tengah. Perusahaan bergerak dalam bidang industry

makanan dan minuman bayi, anak dan orang dewasa. Perusahaan mulai berproduksi secara komersial pada tanggal 1 oktober 1972.

8. PT. BAT Indonesia, Tbk (BATI)

PT. BAT Indonesia (Perseroan) didirikan tanggal 23 september 1979. Perusahaan bergerak dibidang Industri, pemasaran dan penjualan cerutu sigaret dan produk-produk lain yang dibutuhkan dengan atau dari tembakau dan memulai kegiatan komersial pada tanggal 7 agustus 1917 dengan nama N.V. Indo-Egyptian Cigarette company. Pabrik dan kantor pusat perseroan masing-masing berlokasi di Cirebon dan Jakarta.

9. PT. Bumi Resources, Tbk (BUMI)

PT. Bumi Resources Tbk didirikan pada tanggal 26 Juni 1973. Ruang lingkup perusahaan meliputi kegiatan eksprorasi dan eksploitasi kandungan batu bara, eksplorasi minyak dan usaha perhotelan.

10. PT. Indocement Tunggal Prakarsa, Tbk

PT. Indocement Tunggal Prakarsa,Tbk didirikan pada tahun 1973 dengan nama PT. Distinct Indonesia Cement Enterprise. Perusahaan ini bergerak dibidang pembuatan semen dan memulai kegiatan komersialnya pada tahun 1975.

11. PT. Barito Pacific Timber , Tbk (BRPT)

PT. Barito Pacific Timber,Tbk didirikan pada tanggal 4 April 1979 dengan nama PT. Bumi Raya Mas Kalimantan. Ruang lingkup kegiatan perusahaan bergerak dibidang industri dan perdagangan serta

pengusahaan/eksploitasi hasil hutan dan perdagangan ekspor dan impor. Perusahaan ini mulai produksi komersial pada tahun 1983 dan berkedudukan di Banjarmasin. .

12. PT. Astra Internasional, Tbk (BSII)

PT. Astra Internasional, Tbk (perseroan) didirikan tahun 1957 dengan nama PT. Astra Internasional Incorporated. Perseroan saat ini berdomisili di Jakarta dan memulai kegiatan komersialnya pada tahun 1957.

13. PT. Argo Pantes, Tbk (ARGO)

PT. Argo Pantes, Tbk didirikan tanggal 12 Juli 1977. Perusahaan berdomisili di Jakarta dengan pabrik di Tanggerang, Banten. Perusahaan bergerak dibidang manufaktur produk tekstil dan mulai berproduksi secara komersial pada tahun 1977.

14. PT. Panasia Filament Inti, Tbk (PAFI)

PT. Panasia Filament Inti, Tbk (Perseroan) didirikan tanggal 31 desember 1987. Perseroan saat ini bergerak dibidang Industri tekstil.

15. PT. Unilever Indonesia, Tbk (UNVR)

PT. Unilever Indonesia, Tbk (Perseroan) didirikan pada tanggal 5 September 1933 dengan nama Lever’s zeepabreken N.V. dan menjadi PT. Unilever Indonesia tanggal 22 Juli 1980. Kegiatan usaha meliputi pembuatan sabun, deterjen, serta produk kosmetik.

16. PT. United Tractors, tbk (UNTR)

PT. United Tractors, Tbk didirikan di Indonesia pada tanggal 13 Oktober 1972. Ruang lingkup kegiatan perusahaan meliputi penjualan dan penyewaan alat-alat berat, pertambangan batubara, dan kontraktor pertambangan.

17. PT. Astra Otoparts, Tbk (AUTO)

PT. Astra Otoparts Tbk didirikan tanggal 20 September 1991. Kegiatan perusahaan terutama bergerak dalam perdagangan suku cadang kendaraan bermotor baik impor maupun ekspor dan memulai kegiatan komersialnya pada tahun 1991.

18. PT. Voksel Electric, Tbk (VOKS)

PT. Voksel Electric, Tbk didirikan tanggal 19 April 1971. Ruang lingkup kegiatan perusahaan adalah bidang usaha produksi dan distribusi kabel listrik, kabel telekomunikasi, dan kawat enamel serta peralatan listrik dan telekomunikasi.

19. PT. Berlina, Tbk (BRNA)

PT. Berlina, Tbk didirikan tanggal 18 agustus 1968 berdomisili di Pandaan, Pasuruan, Jawa Timur. Kegiatan perusahaan meliputi industry plastic dan fiber glass. Perusahaan mulai berproduksi secara komersial tahun 1970.

20. PT. Betonjaya Manunggal, Tbk (BTON)

PT. Betonjaya Manunggal, Tbk didirikan pada tanggal 27 Februari 1995 dan bergerak dibidang industry besi dan baja yang sebagian besar dipasarkan di dalam negeri.

21. PT. Chaeron Polkphand Indonesia, Tbk (CPIN)

PT. Chaeron Polkphand Indonesia, Tbk didirikan pada tanggal 7 Januari 1972 dan produksi dalam bidang pakan ternak. Perusahaan mulai beroperasi sejak tahun 1972.

22. PT. Eratex Djaja LTD, Tbk (ERTX)

PT. Eratex Djaja LTD, Tbk didirikan pada tanggal 12 Oktober 1972 bergerak dalam bidang industry tekstil. Perusahaan beroperasi secara komersial pada tahun 1974.

23. PT. Medco Energi Internasional, Tbk (MEDC)

PT. Medco Energi Internasional, Tbk didirikan tanggal 9 Juni 1980 dengan menjalankan usaha dibidang eksplorasi, produksi dan jasa penunjamg industry pertambangan, minyak dan gas bumi. Usaha komersial perusahaan dimulai sejak tanggal 13 Desember 1980.

24. PT. Rig tender Indonesia, Tbk (RIGS)

PT. Rig Tender Indonesia, Tbk didirikan tanggal 22 januari 1974 dan bergerak dibidang penyewaan kapal, terutama untuk kegiatan minyak dan gas bumi lepas pantai. Perusahaan mulai beroperasi secara komersial pada tahun 1974.

25. PT. Millennium Pharmacon Internasional, Tbk (SDPC)

PT. Millennium Pharmacon Internasional, Tbk didirikan di Jakarta pada tanggal 20 Oktober 1952 dengan nama N.V. Perusahaan Dagang Soedarpo corporation. Kegiatan perusahaan meliputi bidang usaha perdagangan dan jasa distribusi produk farmasi.

26. PT. Mustika Ratu, Tbk

PT. Mustika ratu, Tbk didirikan pada tanggal 10 Juni 1994, perusahaan ini berdomisili di Jakarta dengan pabrik di Bogor, Jawa barat. Perusahaan ini bergerak dibidang kosmetik dan keperluan rumah tangga.

27. PT. Bank Negara Indonesia (Persero), Tbk (BNI)

PT. Bank Negara Indonesia (PErsero), Tbk didirikan tanggal 5 Juli 1946 dan statusnya menjadi bank umum milik Negara. Ruang lingkup usaha di bidang perbankan, termasuk melakukan kegiatan berdasarkan prinsip syariah.

28. PT. Semen Gresik, Tbk

PT. Semen Gresik, Tbk didirikan pada tanggal 25 Maret 1953. Perusahaan ini bergerak dibidang pembuatan semen dan mulai berproduksi secara komersial pada tahun 1960.

29. PT. Ultra Jaya Milk Industry & Trading Company, Tbk

PT. Ultra Jaya Milk Industry & Trading Company,Tbk. Memulai produksinya pada tahun 1975 dan bergerak dalam bidang pembuatan susu dan keju. Perusahaan ini berdomisili di Bandung, Jawa Barat.

30. PT. Kalbe Farma, Tbk

PT. Kalbe Farma, Tbk. Didirikan pada tanggal 10 september 1966, perusahaan ini bergerak dibidang farmasi (obat-obatan) dan memulai produksinya secara komersial pada tahun 1969.

B. Metode Penelitian.

Dalam penulisan ini dilakukan penelitian kausal untuk mengetahui pengaruh penerapan akuntansi pertanggungjawaban sebagai variabel independen pertama (X1), implementasi manajemen strategis merupakan sebagai variabel independen kedua (X2) terhadap kinerja perusahaan sebagai variabel tertentu (variabel dependen). Penelitian ini memerlukan pengujian hipotesis dengan uji statistik.

C. Hipotesis

Hipotesis merupakan pernyataan sementara terhadap permasalahan yang diteliti kebenarannya. Perlu diuji secara Empiris. Hipotesis yang akan diuji dalam penelitian klausal yaitu hipotesis tentang hubungan yaitu untuk menyatakan hubungan x terhadap y.

Hipotesis yang akan diuji diberi symbol Ho (Hipotesis nol) dengan alternative (Ha). Adapun rumusan hipotesis dalam penelitian ini adalah :

Ho : Tidak terdapat hubungan penerapan akuntansi pertanggungjawaban yang mempengaruhi implementasi manajemen strategis terhadap kinerja perusahaan.

Ha : Tehadap hubungan penerapan akuntansi pertanggungjawaban yang mempengaruhi implementasi manajemen strategis terhadap kinerja perusahaan.

D. Sampel Penelitian

Populasi yang digunakan didalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, yaitu sebanyak 135 perusahaan manufaktur. Metode pengambilan sampel yag digunakan oleh penulis dalam penelitian ini adalah Random sampling Methods, dimana pengambilan sampel dilakukan secara acak.

Berdasarkan metode pengambilan sampel sebanyak 30 Perusahaan dari jumlah seluruh populasi perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia). Alasan penulis mengambil sampel sebanyak 30 perusahaan dikarenakan dengan 30 sampel yang diambil sudah mewakili dari populasi yang ada. Sehingga dengan jumlah sampel sebanyak 30 perusahaan manufaktur tersebut penulis menganggap telah memenuhi jumlah minimal sampel dalam penelitian yang baik.

Daftar Perusahaan manufaktur dapat dilihat dan terdapat dalam table 3.1

Tabel 3.1

Daftar Perusahaan Sampel

No Nama Perusahaan Kelompok industri

1 PT. Sepatu Bata,Tbk Sepatu

2 PT. Gudang Garam,Tbk Rokok

4 PT. Komatsu Indonesia,Tbk Otomotif

5 PT. Inti Keramik Alamasri Industri,Tbk Keramik,Porcelen, dan Kaca

6 PT. Aqua Golden Mississipi,Tbk Makanan dan Minuman

7 PT. Sari Husada,Tbk Makanan dan Minuman

8 PT. BAT Indonesia,Tbk Rokok

9 PT. Bumi Resources,Tbk Pertambangan

10 PT. Indocement Tunggal Prakarsa,Tbk Semen

11 PT. Barito Pacific Timber, Tbk Pertambangan

12 PT. Astra Internasional, Tbk Otomotif

13 PT. Argo Pantes, Tbk Tekstil dan Garment

14 PT. Panasia Filament Inti, Tbk Tekstil dan Garment

15 PT. Unilever Indonesia,Tbk Kosmetik dan Keperluan

Rumah Tangga

16 PT. United Tractor, Tbk Peralatan Berat

17 PT. Astra Otopart, Tbk Otomotif

18 PT. Voksel Electrik, Tbk Kabel Listrik

19 PT. Berlina ,Tbk Plastik dan Fiber Glass

20 PT. Betonjaya Manunggal, Tbk Logam

21 PT. Chaeron Polkphand Indonesia, Tbk Makanan Ternak

22 PT. Eratex Djaja LTD,Tbk Tekstil dan Garment

23 PT. Medco Energi Internasional,Tbk Pertambangan

24 PT. Rig Tender Indonesia,Tbk Penyewaan kapal

25 PT. Millennium Pharmacon Internasional,Tbk Farmasi

26 PT. Mustika Ratu, Tbk Kosmetik dan Keperluan

Rumah Tangga

27 PT. Semen Gresik,Tbk Semen

28 PT. Selamat Sempurna, Tbk Otomotif

29 PT. Ultra Jaya Milk Industry & Trading Company, Tbk Makanan dan Minuman

30 PT. Kalbe Farma,Tbk Farmasi

Dimana dalam penelitian ini penulis mengambil data laporan keuangan (dua tahun) yaitu Laporan Laba Rugi dan Neraca Yang berakhir 31 Desember 2004-2005.

Tabel 3.2

Laporan Neraca

Yang berakhir 31 Desember 2004 dan 2005

No

Nama Perusahaan Aktiva Ekuitas

2004 2005 2004 2005 1 PT. Sepatu Bata,Tbk 232.263 262.235 158.430 174.643 2 PT.Gudang Garam,Tbk 17.338 20.591 10.970 12.183 3 PT.Semen Cibinong,Tbk 67.647 83.843 1.709 2.918 4 PT.Komatsu Indonesia,Tbk 197.492. 221.594. 28.251 40.351 5 PT. Inti Keramik Alamasri Industri,Tbk 390.345 426.476 46.394 48.810 6 PT. Aqua Golden Mississipi,Tbk 523.301.710 671.108.819 270.763.518 354.497.290 7 PT. Sari Husada,Tbk 235.382.302 1.472.678.076 73.977.181 42.421.686 8 PT.BAT Indonesia,Tbk 637.155.664 800.611.619 62.495.681 82.492.058 9 PT. Bumi Resources,Tbk 2.151.505 2.092.4581 206.308 223.158 10 PT. Indocement Tunggal Prakarsa,Tbk 10.145.065.834 9.771.011.818 4.533.457.796 4.655.793.210 11 PT. Barito Pacific Timber, Tbk 5.449.940 6.067.557 372.508 520.589 12 PT. Astra Internasional, Tbk 27.404 39.145 11.710 16.485 13 PT. Argo Pantes, Tbk 155.412.965 213.725.811 1.473.676 7.573.921

14 PT. Panasia Filament Inti, Tbk 1.235.382 1.472.678 73.977 42.421 15 PT. Unilever Indonesia,Tbk 3.416 3.663 2.095 2.296 16 PT. United Tractor, Tbk 2.889.209 3.413.097 322.884 372.335 17 PT. Astra Otopart, Tbk 1.957 2.436 1.194 1.389 18 PT. Voksel Electrik, Tbk 373.559 431.173 273.479 319.027 19 PT. Berlina ,Tbk 266.556.398 406.984.397 138.223.859 142.606.954 20 PT. Betonjaya Manunggal, Tbk 23.460.767 28.780.075 21.268.242 23.063.907 21 PT. Chaeron Polkphand Indonesia, Tbk 34.162.617 42.747.950 12.717.246 17.480.109 22 PT. Eratex Djaja LTD,Tbk 1.151.280 1.352.091 502.209 510.587 23 PT. Medco Energi Internasional,Tbk 530.998 533.484 282.527 313.120 24 PT. Rig Tender Indonesia,Tbk 165.424 190.599 113.234 126.808 25 PT. Millennium Pharmacon Internasional,Tbk 386.344.093 472.364.307 342.566.946 397.729.241 26 PT. Mustika Ratu, Tbk 274.634.214 294.415.332 233.853.845 247.602.312 27 PT. Semen Gresik,Tbk 6.559.495 6.640.561 3.333.774 3.660.355 28 PT. Selamat Sempurna, Tbk 632.609.649 650.930.144 357.327.605 343.158.403 29

PT. Ultra Jaya Milk Industry & Trading Company, Tbk 1.120.850.814 1.300.239.863 560.705.259 809.937.908 30 PT. Kalbe Farma,Tbk 2.448.390.202 2.198.384.258 1.219.193.865 2.889.209.192

Sumber : Data Pasar Modal BEI

Tabel 3.3

Yang berakhir 31 Desember 2004 dan 2005

No Nama Perusahaan Penjualan

bersih Laba bersih 2004 2005 2004 2005 1 PT. Sepatu Bata, Tbk 407.804. 440.924. 35.930.553 35.062.540 2 PT. Gudang Garam, Tbk 23.137.376 24.291.692 1.838.673 1.790.209 3 PT. Semen Cibinong, Tbk 14.675.125 17.646.694 1.406.844 1.991.852 4 PT. Komatsu Indonesia, Tbk 302.646.636 353.480.502 38.147.770 38.696.202 5 PT. Inti Keramik Alamasri Industri, Tbk 365.638.549 375.206.519 16.107.132 25.883.660 6 PT. Aqua Golden Mississipi, Tbk 1.077.222.269. 1.333.147.424. 62.071.103 91.639.950 7 PT. Sari Husada, Tbk 844.712.486 946.876.586 413.140.569 6.641.023 8 PT. BAT Indonesia, Tbk 1.235.382.302 1.472.678.076 73.977.181 42.421.686 9 PT. Bumi Resources, Tbk 407.594.269 748.865.268 6.294.727. 10.066.524 10 PT. Indocement Tunggal Prakarsa, Tbk 4.157.683.466 4.615.507.373 670.289.725 116.023.426 11 PT. Barito Pacific Timber, Tbk 264.224.821 307.309.212 5.822.248 8.552.902 12 PT. Astra International, Tbk 31.512.954 44.344.572 4.421.583 5.405.506 13 PT. Argo Pantes, Tbk 142.698.128 188.189.584 14.008.100 20.440.713 14 PT. Panasia Filament Inti, Tbk 337.002 600.895 2.777 965 15 PT. Unilever Indonesia, Tbk 8.123.625 8.984.822 1.296.711 1.468.445 16 PT. United Tractor, Tbk 247.886.313 379.927.729 11.421.584 62.485.352 17 PT. Astra Otopart, Tbk 2.151.505 2.092.4581 206.308 223.158 18 PT. Voksel Electric, Tbk 390.345 426.476 46.394 48.810 19 PT. Berlina, Tbk 214.496.403 267.545.823 8.915.404 16.037.301 20 PT. Betonjaya Manunggal, Tbk 18.543.320 45.812.476 52.076. 2.335.664 21 PT. Chaeron Polkphand Indonesia, Tbk 793.395.269 748.865.268 6.294.727 10.066.524 22 PT. Eratex Djaja LTD, Tbk 637.155.664 800.611.619 62.495.681 82.492.058 23 PT. Medco Energi 207.633.609 222.256.430 3.611.650 27.309.604

Internasional, Tbk 24 PT. Rig tender Indonesia, Tbk 197.492. 221.594. 28.251 40.351 25 PT. Millennium Pharmacon Internasional 155.412.965 213.725.811 1.473.676 7.573.921 26 PT. Mustika Ratu, Tbk 229.778.883 243.879.130 10.765.904 13.150.786 27 PT. Semen Gresik, Tbk 5.449.940 6.067.557 372.508 520.589 28 PT. Selamat Sempurna, Tbk 637.589.163 730.962.293 47.898.402 57.371.201 29 PT. Ultrajaya Milk Industry & Trading

Company, Tbk 490.631.571 546.325.458 7.484.699 4.414.264 30

PT. Kalbe

Farma, Tbk 2.889.209.192 3.413.097.280 322.884.550 372.335.218

Sumber : Data Pasar Modal BEI

E. Variabel dan Pengukurannya

Dalam penulisan skripsi ini penulis menggunakan dua variabel yang berkaitan erat dan saling mempengaruhi. Penulis membedakan dua variabel tersebut kedalam variabel independen dan variabel dependen.

1. Variabel independen

Variabel Independen merupakan variabel yang berdiri sendiri, tetapi hasilnya sangat mempengaruhi terhadap variabel yang mengikutinya. Dalam hal ini yang merupakan variabel independen adalah penerapan akuntansi pertanggung jawaban sebagai variabel pertama (X1), dan implementasi strategi sebagai variabel kedua (X2), Skala pengukuran yang dgunakan adalah skala interval

2. Variabel Dependen

Variabel dependen merupakan variabel yang tidak dapat berdiri sendiri tanpa adanya variabel independen. Variabel dependen ini selalu terpengaruh oleh variabel independen. Dalam hal ini yang merupakan variabel dependen adalah kinerja perusahaan pada perusahaan yang terdaftar di Bursa Efek Jakarta. Skala pengukuran yang digunakan untuk variabel tersebut adalah skala interval.

Skala Interval adalah : Perbedaan diantara angka yang diberikan untuk suatu kejadian berhubungan erat dengan derajat superioritas. Jika skala interval dihubungkan dengan variabel-variabel, pengukuran yang paling tepat adalah pearson’s product moment correlation (r). Hal ini didasarkan pada estimasi nilai suatu variabel yang saling diketahui satu dengan yang lainnya.

F. Metode Pengumpulan Data

Untuk memperoleh data yang dapat diuji kebenarannya serta relevan engan permasalahan yang dibahas dalam skripsi ini, penulis berusaha untuk mendapatkan data-data sebagai berikut :

1. Riset Lapangan (Field Research)

Dalam riset lapangan ini penulis mendapatkan data secara langsung dengan observasi di Bursa Efek Indonesia. Hal ini dilakukan dengan maksud untuk mendapatkan data sekunder baik yang bersifat kuantitatif mapun kualitatif. Dengan memperoleh data tertulis dengan cara mengutif hal-hal yang dianggap perlu dari laporan keuangan dan perspektif masing-masing perusahaan.

2 Riset Kepustakaan (Library research)

Dalam riset kepustakaan ini penulis mengumpulkan sumber data yang relevansi dengan pokok permasalahan yang penulis bahas. Dalam riset kepustakaan penulis mengumpulkan data dengan menelaah pada buku-buku,artikel-artikel dan referensi pada berbagai sumber khususnya pada Pusat Referensi Pasar Modal (PRPM) di BEI, hal ini dimaksudkan agar pembahasan dan pemecahan masalah dalam penelitian ini bersifat ilmiah dan bernilai objektif serta dapat di pertanggung jawabkan.

G. Metode Analisis Data

Metode analisis data yang penulis gunakan adalah metode analisis statistic parametric, karena data yang digunakan adalah data normal. Metode ini digunakan dalam penelitian Deskriftif yang dapat menerangkan mengenai berapa rata-rata (mean), berapa standar deviasinya dengan pengumpulan informasi dan data yang berkaitan dengan tujuan penelitian dan relevan dengan masalah yang akan dibahas.

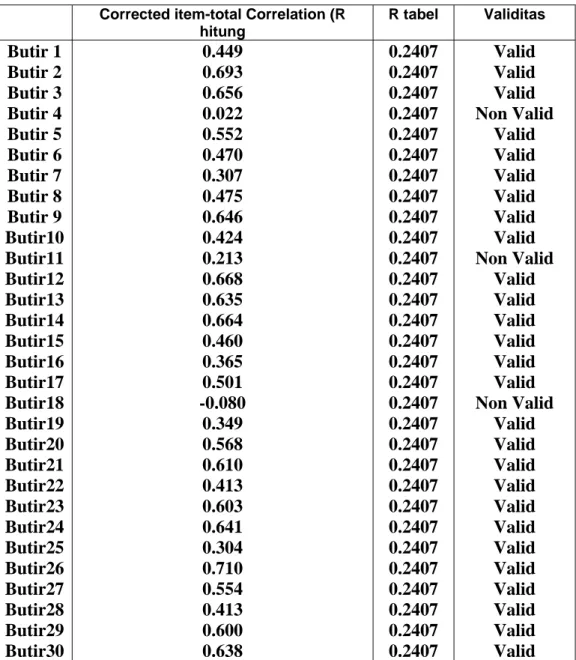

Untuk menguji data yang digunakan, penulis menggunakan uji validitas dan uji reabilitas yaitu dimana keputusan yang diambil dapat dipercaya (relialibel).

Untuk menguji hipotesis tentang penerapan akuntansi pertanggung jawaban dan implementasi manajemen strategi terhadap kinerja perusahaan,digunakan uji validitas, uji reabilitas, analisis kofisien korelasi dan kofisien determinan, uji atau analisis regresi dan pengujian hipotesis dengan uji F.

Implementasi data diperoleh dengan perhitungan statistic yang dilakukan dalam penulisan skripsi ini, menggunakan analisis regresi linear dalam program SPSS (Statistical Product and Service Solution) Versi 13.0

Dalam penelitian ini untuk menganalisis data yang digunakan teknik deskriftif kuantitatif. Sedangkan untuk menjawab perumusan masalah “Pengaruh penerapan akuntansi pertanggungjawaban dan implementasi manajemen strategi terhadap kinerja perusahaan di Bursa Efek Indonesia” dilakukan dengan perhitungan matematis. Rumus perhitungan, analisis regresi, ,perhitungan uji F menggunakan Analisis of Variance (ANOVA),dan koefisien korelasi dan Koefisien determinan perhiyungan uji t dengan menggunakan unstandartized Coeficients atau Standartized Coeficients digambarkan sebagai berikut :

1. Analisis Regresi Berganda

Analisis regresi linier berganda digunakan terutama untuk memaksimalkan nilai Y yang didasarkan pada nilai X. Dalam analisa regresi hanya ada 2 (dua) variabel didalamnya, yaitu variabel dependen yang digunakan dengan Y dan variabel independen yang digunakan dengan X. Adapun persamaan regresi sederhana tersebut adalah sebagai berikut :

Y = a + b1X1 + b2X2 +……….+Σ

Analisa regresi dilakukan untuk melihat seberapa besar pengaruh variabel bebas terhadaap variabel tidak bebas.

2. Analisis Koefisien Korelasi dan Koefisien Determinan

Analisa korelasi adalah analisa mengukur variabel dan menguji hubungan-hubungan antara variabel-variabel. Analisa ini diajukan sebagai pelengkap analisa regresi dan berguna untuk mengetahui keeratan hubungan yang terjadi antara variabel dependen Y dan variabel independen X.

Kuadrat dari koefisien korelasi merupakan koefisien determinan ,merupakan suatu ukuran porsi dari total varian dalam variabel y yang dijelaskan dengan pengantar variabel X.

Besar ketepatan perhitungan dari suatu persamaan regresi yang telah dibuat dapat diketahui dengan perhitungan besarnya koefisien korelasi. Koefisien determinan menerangkan mengenai keyakinan dan keandalan yang diberikan oleh persamaan regresi yang telah diperhitungkan sebelumnya.

Nilai koefisien determinan berkisar antara 0 hingga 1 (ketepatan sempurna). Semakin tinggi nilai koefisien deter minan maka semakin tinggi pula derajat keyakinan yang diberikan suatu persamaan regresi. Koefisien korelasi dapat dihitung sebagai berukut :

3. Uji F menggunakan Analiysis of Variance (ANOVA)

Uji statistic f pada dasarnya menunjukkan apakah variabel bebas yang R= r2 (koefisien determinan)

Hipotesis nol (Ho) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol,atau :

Ho: b1 = b2 = ………….=bk = 0

Artinya,apakah suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Hipotesis alternatifnya adalah (Ha) tidak semua parameter secara simultan sama dengan nol,atau :

Ha: b1 ≠ b2 ≠…………≠ bk ≠ 0

Artinya semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen.

Untuk menguji hipotesis ini digunakan statistic F dengan criteria pengambilan keputusan sebagai berikut :

Probabilitas > 0,06 maka Ho diterima

BAB IV

ANALISA HASIL DAN PEMBAHASAN

A. Hasil Penelitian

Dari kuesioner yang disebarkan kepada responden baik melaui pos maupun datang secara langsung ke perusahaan-perusahaan yang ada di wilayah Jakarta, penulis mengambil sebanyak 30 responden perusahaan manufaktur. Kuesioner tersebut diberikan tentang sejumlah pertanyaan mengenai akuntansi pertanggung jawaban,implementasi manajemen strategi yang berpengaruh positif dan signifikan terhadap hasil kinerja perusahaan. Dari hasil jawaban kuesioner tersebut penulis mengolah data kedalam bentuk data kuantitatif.

Dalam pembahasan ini variabel akuntansi pertanggungjawaban merupakan variabel independen pertama (X1),yang dilihat responden sebagai system akuntansi yang terdapat pada suatu perusahaan.sedagkan implementasi manajemen strategi merupakan sebagai variabel independen kedua (X2), yang dilihat responden sebagai suatu rencana untuk pencapaian tujuan organisasi. Implementasi manajemen strategi disini dapat berupa kegiatan-kegiatan atau proses manajemen strategic yang diawali dengan tahap perumusan strategi, penyeleksian lingkungan,evaluasi, dan kontrol.

Selain proses manajemen strategi tersebut diatas,penerapan tersebut juga diberikan oleh manajemen puncak kepada manajemen menengah dan manajemen bawah yang juga dianggap sebagai salah satu tujuan manajemen

strategi. Adapun closed ended questionnaire akan digunakan untuk menanyakan tentang hasil kinerja perusahaan tersebut.

Dikaitkan dengan akuntansi pertanggung jawaban dan implementasi manajemen strategi , penulis mengajukan kuesioner tersebut kepada karyawan perusahaan dan diminta menyatakan pendapatnya dalam empat jenis jawaban dengan format penilaian yang penulis beri nilai yaitu :

1. Sangat setuju = 4

2. Setuju = 3

3. Tidak setuju = 2

4. Sangat tidak setuju =1

Untuk mengukur variabel terikat berupa perhatian pada penilaian kinerja perusahaan, responden diminta untuk menyatakan seberapa besar pengaruh penerapan akuntansi pertanggungjawaban dan implementasi manajemen strategi terhadap kinerja perusahaan. Penulis memberikan pertanyaan seberapa besar pengaruh akuntansi pertanggung jawaban dan implementasi manajemen strategi terhadap kinerja perusahaan.

Setelah mendapat data-data yang telah diubah menjadi data-data kuantitatif, maka penulis dapat merangkum semua hasil jawaban kedalam bentuk matrik. Untuk proses penelitian selanjutnya penulis memasukkan hasil angka dari kuesioner kedalam Program Statistik Parametrik dengan memakai program SPSS 13.0 for windows.