BAB II

TINJAUAN PUSTAKA

2.1 Nilai Perusahaan

Nilai perusahaan sangat penting, karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham et.al, 1996). Semakin tinggi harga saham, semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan, dan manajemen aset.

Menurut Fama (1978) dalam Wahyudi et.al (2006), nilai perusahaan akan tercermin dari harga sahamnya. Harga pasar dari saham perusahaan yang terbentuk antara pembeli dan penjual disaat terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap cerminan dari nilai aset perusahaan sesungguhnya. Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham yang sangat dipengaruhi oleh peluang-peluang investasi. Adanya sejumlah peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan di masa mendatang, sehingga dapat meningkatkan nilai perusahaan. Dalam penelitian ini nilai perusahaan diukur dengan Price Book Value (PBV). PBV merupakan rasio harga saham terhadap nilai buku perusahaan yang menunjukkan seberapa besar nilai harga saham per lembar dibandingkan dengan

nilai buku per lembar saham. Dengan demikian dapat diartikan bahwa PBV menunjukkan seberapa jauh perusahaan mampu menciptakan nilai perusahaan yang relatif terhadap jumlah modal yang diinvestasikan. Semakin tinggi rasio PBV, mencerminkan baiknya tingkat kemakmuran para pemegang saham, dimana kemakmuran bagi pemegang saham merupakan tujuan utama dari perusahaan. Menurut Brigham dan Houston (2009) dalam Wijaya dan Wibawa (2010: 11) nilai perusahaan yang diproksikan dengan Price to Book Value (PBV) dihitung dengan menggunakan rumus:

Data harga per lembar saham diperoleh dari harga saham di bursa pada akhir periode per tanggal 31 Desember tahun bersangkutan, sedangkan nilai buku perlembar saham dihitung dengan cara (Ang, 2007):

Nilai buku per lembar saham menunjukkan aktiva bersih per lembar saham yang dimiliki oleh pemegang saham. Hal ini mencerminkan seberapa besar yang dimiliki oleh pemegang saham. Hala ini mencerminkan seberapa besar jaminan yang diperoleh pemegang saham apabila perusahaan dilikuidasi. PBV mempunyai beberapa keunggulan antara lain:

a. Nilai buku mempunyai ukuran yang relatif stabil yang dapat diperbandingkan dengan harga pasar.

b. Nilai buku memberikan standar akuntansi yang konsisten untuk semua perusahaan PBV dapat diperbandingkan antara perusahaan-perusahaan yang sama sebagai petunjuk adanya under atau over valuation.

c. Perusahaan dengan nilai earning yang negatif tidak bisa dinilai dengan menggunakan PER (Price Earning Ratio) dapat dievaluasi dengan menggunakan PBV.

2.2 Leverage

Leverage merupakan pengukur besarnya aktiva yang dibiayai dengan

hutang-hutang yang digunakan untuk membiayai aktiva yang berasal dari kreditur, bukan dari pemegang saham atau investor (Yangs, 2011). Artinya rasio hutang (leverage) merupakan jaminan atas keseluruhan total hutang perusahaan oleh perusahaan dengan menggunakan modal sendiri (ekuitas). Karena hutang merupakan salah satu sumber pembiayaan yang digunakan oleh perusahaan untuk membiayai kebutuhan dananya. Penggunaan hutang yang tinggi mencerminkan kemampuan perusahaan yang buruk karena mempunyai risiko kebangkrutan yang tinggi, sehingga investor menilai sebagai sesuatu yang tidak baik, maka akan merubah permintaan atas saham perusahaan, sehingga akan mempengaruhi nilai perusahaan tersebut. Analisis rasio leverage yang digunakan dalam penelitian ini terdiri dari:

1. Debt to Asset Ratio (DAR)

Rasio DAR digunakan untuk mengukur persentase besarnya dana atau modal yang disediakan oleh kreditur. Selain itu rasio ini juga untuk mengukur

seberapa besar investasi aktiva dibiayai dengan total hutang. Semakin tinggi rasio DAR berarti semakin besar jumlah modal peminjam yang digunakan untuk menghasilkan keuntungan bagi perusahaan. Perhitungan DAR dilakukan dengan menggunakan rumus (Irawati, 2006):

2. Debt to Equity Ratio (DER)

Rasio DER digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban dalam membayar hutangnya dengan jaminan modal sendiri. Selain itu rasio ini juga digunakan untuk mengukur perimbangan antara kewajiban yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio DER berarti modal sendiri yang digunakan semakin sedikit dibanding dengan hutangnya. Perhitungan DER dilakukan dengan menggunakan rumus (Irawati, 2006):

3. Long Debt to Assets Ratio (LDAR)

Rasio LDAR digunakan untuk mengukur seberapa jauh besar hutang jangka panjang digunakan untuk investasi pada sektor aset. Hal ini menunjukkan hubungan antara jumlah pinjaman jangka panjang yang diberikan oleh kreditur dengan jumlah aset yang dibiayai dengan hutang jangka panjang. Perhitungan LDAR dilakukan dengan menggunakan rumus (Hanafi, 2003):

4. Long Debt to Equity Ratio (LDER)

Rasio LDER menunjukkan hubungan antara jumlah pinjaman jangka panjang yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Rasio ini juga digunakan untuk mengukur seberapa jauh perbandingan antara hutang jangka panjang dengan modal sendiri atau seberapa besar hutang jangka panjang dijamin oleh modal sendiri. Perhitungan LDER dilakukan dengan menggunakan rumus (Hanafi, 2003):

2.3 Growth

Pertumbuhan perusahaan (growth) merupakan suatu harapan yang diinginkan oleh pihak internal maupun eksternal perusahaan. Pertumbuhan ini diharapkan dapat memberikan aspek yang positif bagi perkembangan perusahaan seperti adanya suatu kesempatan berinvestasi di perusahaan tersebut. Semakin tinggi tingkat pertumbuhan perusahaan, maka semakin besar kebutuhan-kebutuhan perusahaan tersebut atas dana untuk melakukan ekspansi finansial.

Pratiwi (2011) mengungkapkan bahwa tingkat pertumbuhan suatu perusahaan akan menunjukkan sampai seberapa jauh perusahaan akan menggunakan hutang sebagai sumber pembiayaannya. Pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan size. Perusahaan dengan tingkat pertumbuhan potensial yang tinggi memiliki kecenderungan untuk menghasilkan arus kas yang tinggi di masa yang akan datang dan kapitalisasi pasar yang tinggi sehingga memungkinkan perusahaan untuk memiliki biaya

modal yang rendah. Tingkat pertumbuhan yang tinggi akan menyebabkan semakin rendah pula rasio hutang terhadap ekuitas, dengan asumsi variabel yang lain konstan. Informasi akan pertumbuhan perusahaan merupakan hal positif bagi pasar. Suatu perusahaan yang memiliki pertumbuhan positif akan memberikan sinyal yang baik bagi investor, karena dinilai memiliki aspek yang menguntungkan. Dengan demikian akan meningkatkan nilai perusahaan.

Dalam penelitian ini, pertumbuhan perusahaan (growth) diukur dengan menggunakan perubahan total aset. Pertumbuhan perusahaan adalah selisih total aset yang dimiliki perusahaan pada periode sekarang dengan periode sebelumnya terhadap total aset periode sebelumnya. Perhitungan growth dilakukan dengan menggunakan rumus Haruman (2008) dalam (Pratiwi, 2011):

2.4 Size

Size merupakan simbol dari ukuran perusahaan. Ukuran suatu perusahaan

dapat dilihat dari total aset yang dimiliki. Dalam penelitian ini ukuran perusahaan diukur dengan log of total assets. Log of total assets ini digunakan untuk mengurangi perbedaan signifikan antara ukuran perusahaan yang besar dengan ukuran perusahaan yang terlalu kecil, maka nilai total aset dibentuk menjadi logaritma natural.

Menurut Kartika (2009: 112), menyatakan bahwa, “perusahaan-perusahaan besar biasanya lebih suka melakukan diversifikasi dibandingkan dengan perusahaan-perusahaan kecil dan memiliki kemungkinan untuk bangkrut lebih

kecil”. Perusahaan yang melakukan diversifikasi dan perusahaan yang memiliki kemungkinan untuk bangkrut lebih kecil tentunya menyiratkan akan nilai perusahaan yang lebih baik.

Selain jika itu perusahaan memiliki total aset yang besar, maka pihak manajemen akan lebih leluasa dalam mempergunakan aset yang ada di perusahaan tersebut. Kebebasan itu tentunya dimanfaatkan untuk dapat mencapai tujuan perusahaan, meningkatkan kegiatan operasional perusahaan, dan tentu saja untuk meningkatkan nilai perusahaan tersebut. Perhitungan size dilakukan dengan menggunakan rumus Silaban (2013):

2.5 Penelitian Terdahulu

Penelitian-penelitian yang relevan sebagai bahan referensi dalam penelitian ini adalah:

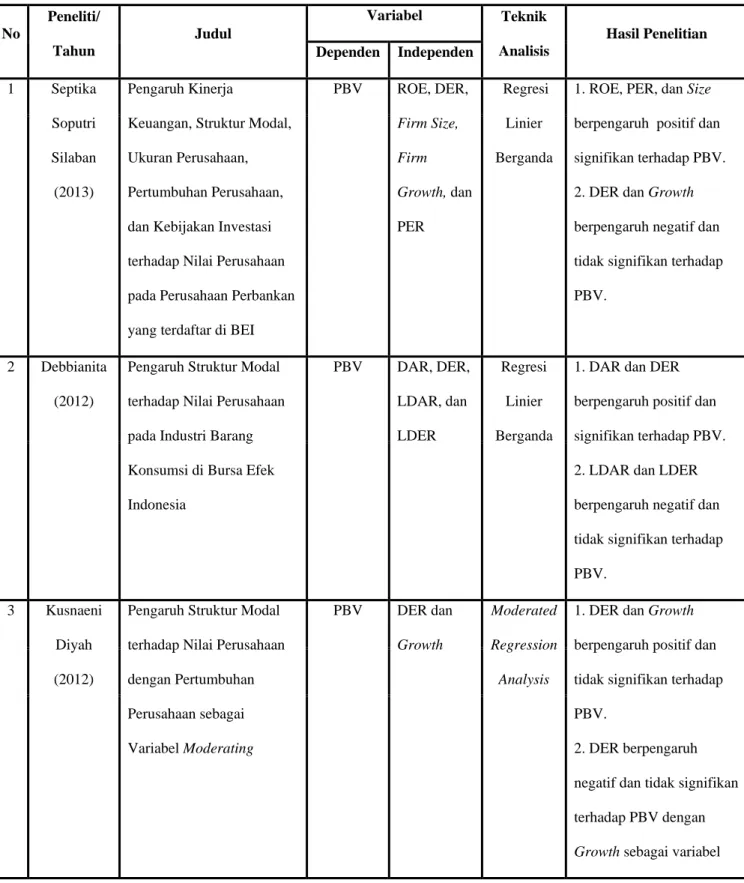

Septika Soputri Silaban (2013), melakukan penelitian yang berjudul “Pengaruh Kinerja Keuangan, Struktur Modal, Ukuran Perusahaan, Pertumbuhan Perusahaan, dan Kebijakan Investasi terhadap Nilai Perusahaan pada Perusahaan Perbankan yang terdaftar di BEI”. Variabel independennya adalah Return on

Equity (ROE), Debt to Equity Ratio (DER), Firm Size, Firm Growth, dan Price Earning Ratio (PER), sedangkan variabel dependennya adalah Nilai Perusahaan

yang diproksikan dengan Price Book Value (PBV). Teknik analisis yang digunakan adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa ROE, Size, dan PER berpengaruh positif dan signifikan terhadap PBV.

Sedangkan DER dan Growth berpengaruh negatif dan tidak signifikan terhadap PBV.

Debbianita (2012), melakukan penelitian yang berjudul “Pengaruh Struktur Modal terhadap Nilai Perusahaan pada Industri Barang Konsumsi di Bursa Efek Indonesia”. Variabel independennya adalah Debt to Assets Ratio (DAR), Debt to Equity Ratio (DER), Longterm Debt to Assets Ratio (LDAR), dan

Longterm Debt to Equity Ratio (LDER), sedangkan variabel dependennya adalah

Nilai Perusahaan yang diproksikan dengan Price Book Value (PBV). Teknik analisis yang digunakan adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa DAR dan DER berpengaruh positif dan signifikan terhadap PBV. Sedangkan LDAR dan LDER berpengaruh negatif dan tidak signifikan terhadap PBV.

Kusnaeni Diyah (2012), melakukan penelitian yang berjudul “Pengaruh Struktur Modal terhadap Nilai Perusahaan dengan Pertumbuhan Perusahaan sebagai Variabel Moderating”. Variabel independennya adalah Debt to Equity

Ratio (DER), Pertumbuhan aktiva (growth), sedangkan variabel dependennya

adalah Nilai Perusahaan yang diproksikan dengan Price Book Value (PBV). Teknik analisis yang digunakan adalah moderated regression analysis (MRA). Hasil penelitian menunjukkan bahwa DER dan Growth berpengaruh positif dan tidak signifikan terhadap PBV. Sedangkan DER berpengaruh negatif dan tidak signifikan terhadap PBV dengan growth sebagai variabel moderating.

Moch. Ronni Noerirawan (2012), melakukan penelitian yang berjudul “Pengaruh Faktor Internal dan Eksternal Perusahaan terhadap Nilai Perusahaan”.

Variabel independennya adalah Pertumbuhan aset (growth), Keputusan Pendanaan (DER), Kebijakan Dividen (DPR), Tingkat Inflasi, dan Tingkat Suku Bunga, sedangkan variabel dependennya adalah Nilai Perusahaan yang diproksikan dengan Price Book Value (PBV). Teknik analisis yang digunakan adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa

growth dan DPR berpengaruh positif dan signifikan terhadap PBV, tingkat inflasi

berpengaruh positif dan tidak signifikan terhadap PBV, DER berpengaruh negatif dan tidak signifikan terhadap PBV. Sedangkan tingkat suku bunga berpengaruh negatif dan signifikan terhadap PBV.

Eva Eko Hidayati (2010), melakukan penelitian yang berjudul “Analisis Pengaruh DER, DPR, ROE, dan Size terhadap PBV Perusahaan Manufaktur yang

listing di BEI Periode 2005-2007”. Variabel independennya adalah Debt to Equity Ratio (DER), Dividend Payout Ratio (DPR), Return on Equity (ROE), Size, ,

sedangkan variabel dependennya adalah Nilai Perusahaan yang diproksikan dengan Price Book Value (PBV). Teknik analisis yang digunakan adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa DER dan DPR berpengaruh negatif dan tidak signifikan terhadap PBV. Sedangkan ROE dan Size berpengaruh positif dan signifikan terhadap PBV.

Tabel 2.1 Penelitian Terdahulu No Peneliti/ Tahun Judul Variabel Teknik Analisis Hasil Penelitian Dependen Independen 1 Septika Soputri Silaban (2013) Pengaruh Kinerja

Keuangan, Struktur Modal, Ukuran Perusahaan, Pertumbuhan Perusahaan, dan Kebijakan Investasi terhadap Nilai Perusahaan pada Perusahaan Perbankan yang terdaftar di BEI

PBV ROE, DER, Firm Size, Firm Growth, dan PER Regresi Linier Berganda

1. ROE, PER, dan Size berpengaruh positif dan

signifikan terhadap PBV. 2. DER dan Growth

berpengaruh negatif dan tidak signifikan terhadap PBV.

2 Debbianita (2012)

Pengaruh Struktur Modal terhadap Nilai Perusahaan pada Industri Barang Konsumsi di Bursa Efek Indonesia PBV DAR, DER, LDAR, dan LDER Regresi Linier Berganda

1. DAR dan DER berpengaruh positif dan

signifikan terhadap PBV. 2. LDAR dan LDER

berpengaruh negatif dan tidak signifikan terhadap PBV.

3 Kusnaeni Diyah (2012)

Pengaruh Struktur Modal terhadap Nilai Perusahaan dengan Pertumbuhan Perusahaan sebagai Variabel Moderating PBV DER dan Growth Moderated Regression Analysis

1. DER dan Growth berpengaruh positif dan tidak signifikan terhadap

PBV. 2. DER berpengaruh

negatif dan tidak signifikan terhadap PBV dengan

moderating.

4 Moch.

Ronni Noerirawan

(2012)

Pengaruh Faktor Internal dan Eksternal Perusahaan terhadap Nilai Perusahaan

PBV Growth, DER, DPR, Tingkat Inflasi, dan Tingkat Suku Bunga Regresi Linier Berganda 1. Growth dan DPR berpengaruh positif dan

signifikan terhadap PBV. 2. DER berpengaruh

negatif dan tidak signifikan terhadap PBV. 3. Tingkat Inflasi

berpengaruh positif dan tidak signifikan terhadap PBV. 4. Tingkat Suku Bunga berpengaruh negatif dan signifikan terhadap PBV. 5 Eva Eko

Hidayati (2010)

Analisis Pengaruh DER, DPR, ROE, dan Size terhadap PBV Perusahaan Manufaktur yang listing di BEI Periode 2005-2007 PBV DER, DPR, ROE, dan Size Regresi Linier Berganda

1. ROE dan Size berpengaruh positif dan

signifikan terhadap PBV. 2. DER dan DPR

berpengaruh negatif dan tidak signifkan terhadap PBV.

2.6 Kerangka Konseptual

Agar dapat memahami secara jelas tentang alur berfikir pada penelitian ini,

maka diperlukan kerangka konseptual yang jelas. Kerangka konseptual merupakan

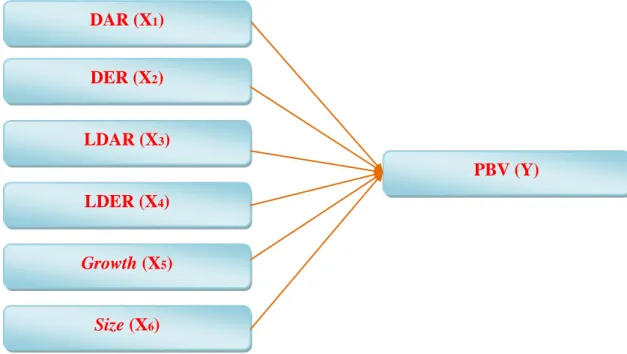

yang penting yang telah diketahui dalam suatu masalah tertentu. Berdasarkan uraian dari teoritis dan tinjauan penelitian terdahulu, maka variabel independen penelitian ini adalah leverage, grwoth, dan size, sedangkan variabel dependen adalah nilai perusahaan.

Perusahaan yang mempunyai rasio leverage yang tinggi, berarti proporsi hutangnya lebih tinggi dibandingkan dengan proporsi aktivanya dan akan cenderung melakukan manipulasi dalam bentuk manajemen laba. Perusahaan dengan leverage tinggi akan menerapkan standar akuntansi yang menurunkan atau menaikkan laba yang dilaporkan. Hasil penelitian konsisten dengan hipotesis bahwa perusahaan dengan leverage yang tinggi cenderung mengatur laba yang dilaporkan. Hal ini akan direaksi secara negatif oleh investor. Perusahaan dengan

leverage yang tinggi akan memiliki nilai perusahaan yang rendah.

Kegiatan investasi akan memberi sinyal tentang pertumbuhan pendapatan perusahaan yang diharapkan di masa mendatang dan mampu meningkatkan nilai pasar saham perusahaan. Perusahaan dengan tingkat pertumbuhan (growth) yang baik diharapkan dapat memberikan profitabilitas yang lebih besar di masa depan. Pasar akan bereaksi secara positif terhadap pertumbuhan perusahaan, sehingga dengan adanya peningkatan perusahaan setiap periodenya maka akan meningkatkan nilai perusahaan.

Perusahaan yang memiliki total aset besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa

perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total aset yang kecil. Hal ini dapat menjadi sinyal positif bagi pasar, dimana para investor akan lebih suka berinvestasi pada perusahaan besar, karena kondisi keuangan perusahaan yang lebih kuat dan kemampuan menghasilkan laba yang lebih baik. Perusahaan besar akan lebih dipilih investor, karena jaminan kepastian operasi dan prospek bisnis di masa depan yang lebih baik. Hal ini akan direspon dengan peningkatan harga saham perusahaan yang menyebabkan peningkatan nilai perusahaan.

Nilai perusahaan dinilai sebagai penghargaan investor terhadap sebuah perusahaan. Nilai tersebut tercermin pada harga saham perusahaan. Investor yang menilai perusahaan memiliki prospek yang baik di masa depan akan cenderung membeli saham perusahaan tersebut. Akibatnya permintaan saham yang tinggi menyebabkan harga saham meningkat. Sehingga dapat disimpulkan bahwa harga saham yang meningkat menunjukkan bahwa investor memberikan nilai yang tinggi terhadap perusahaan. Dengan meningkatnya harga saham, pemegang saham akan mendapatkan keuntungan melalui capital gains. Aspek utama yang menyebabkan investor memberikan nilai terhadap perusahaan adalah kinerja perusahaan yang tercermin dalam angka laba. Secara umum investor menilai laba yang tinggi menunjukkan prospek yang baik di masa depan.

Berdasarkan tinjauan pustaka dan diperkuat hasil penelitia terdahulu diduga bahwa Leverage yang terdiri dari rasio Debt to Assets Ratio (DAR), Debt

to Equity Ratio (DER), Longterm Debt to Assets Ratio (LDAR), Longterm Debt to Equity Ratio (LDER), Growth, dan Size berpengaruh terhadap Nilai Perusahaan

yang diproksikan dengan Price Book Value (PBV). Dengan demikian dapat dirumuskan kerangka konseptual penelitian sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.7 Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis penelitian adalah Debt

to Assets Ratio (DAR), Debt to Equity Ratio (DER), Longterm Debt to Assets Ratio (LDAR), Longterm Debt to Equity Ratio (LDER), Growth, dan Size

berpengaruh signifikan terhadap Price Book Value (PBV) Perusahaan Indeks LQ-45 di Bursa Efek Indonesia.

DER (X2) LDAR (X3) PBV (Y) DAR (X1) LDER (X4) Growth (X5) Size (X6)