84

BAB III

ANALISA SISTEM YANG BERJALAN

3.1 Sejarah Singkat Perusahaan

Mesjid Salman merupakan masjid kampus yang menjadi laboratorium rohani bagi masyarakat kampus ITB. Wadah pembinaan insan, pengembangan masyarakat, dan pembangunan peradaban yang islami. Berbagai rangkaian program dan kegiatan telah diselenggarakan dan ditujukan untuk setiap kelompok usia, pendidikan, profesi, maupun kegiatan sosial masyarakat pada umumnya, dengan fokus pembinaan pada penciptaan kader-kader yang tangguh dan unggul dari mahasiswa ITB khususnya, maupun masyarakat kota Bandung umumnya hingga kepada Bangsa Indonesia pada akhirnya.

Bagian strategi yang dilaksanakan oleh YPM Salman guna menjalankan program dakwah islam dan pelayanan umat, maka dibentuk pula lembaga-lembaga profesional beserta program-program unggulannya. Diantaranya, Lembaga Pengembangan Manajemen dan Ekonomi Syariah (LPES) dengan pelatihan Ekonomi Syariah, Lembaga Muslimah Salman (LMS) dengan program Sekolah Pra Nikah dan Parenting Class, dan Lembaga Kaderisasi (LK) membina kader inti mahasiswa yang difasilitasi asrama putra dan putri.

YPM Salman merupakan lembaga yang fokus pada bidang dakwah, Salman juga membentuk Lembaga Pengembangan Dakwah (LPD) dengan salah satu program unggulannya adalah Rumah Al Quran. Untuk menjangkau objek dakwah dari berbagai kalangan dan strata, dibentuklah Lembaga Media yang menghasilkan produk-produk massa berupa buletin dakwah, buku seputar ibadah, dan situs internet (www.cybermosque.com). Selain itu, sebagai sarana penunjang

85 dakwah, YPM Salman ITB juga memiliki perpustakaan dan laboratorium komputer.

3.2 Tujuan Perusahaan

Tujuan didirkannya YPM Salman ITB adalah untuk pembinaan insan, pengembangan masyarakat, dan pembangunan peradaban yang islami untuk setiap kelompok usia, pendidikan, profesi, maupun kegiatan sosial masyarakat pada umumnya, dengan fokus pembinaan pada penciptaan kader-kader yang tangguh dan unggul dari mahasiswa ITB khususnya, maupun masyarakat kota Bandung umumnya hinggakepada Bangsa Indonesia pada akhirnya.

3.2.1 Visi Perusahaan

Menjadi masjid kampus yang mandiri sebagai wadah pembinaan insan, pengembangan masyarakat, dan pembangunan peradaban yang islami.

3.2.2 Misi Perusahaan

Misi dari YPM Salman ITB adalah sebagai berikut:

A. Menumbuhkan dan mengembangkan Masjid Salman ITB sebagai masjid kampus yang memiliki jati diri islami.

B. Menciptakan suasana kehidupan dan pemikiran yang islami, khususnya di lingkungan kampus ITB dan umumnya di masyarakat luas.

C. Membangun suatu sistem pembinaan yang mampu menghasilkan intelektual muslim yang berakhlakul karimah, dan sanggup menghadapi tantangan zaman.

86 D. Mengembangkan model masyarakat islami yang sesuai dengan tuntutan

perkembangan zaman.

E. Ikut serta mengantarkan dan mengembangkan masyarakat bangsa Indonesia menuju terwujudnya masyarakat informasi yang islami.

F. Mengembangkan dan menjalin kerjasama potensi kreatif umat menuju kebangkitan kembali peradaban yang islami.

3.3 Struktur Organisasi Perusahaan

Struktur organisasi yang terdapat pada YPM Salman ITB adalah sebagai berikut: Pembina Pengawas Sekretaris Umum Ketua Umum Pengurus Bendahara Umum Staff Ahli Pembina SPI Ketua DPD Ketua DMK Ketua DPP Ketua LPP Ketua DPM Ketua Harian Rumah Amal Manager DPD Manager DMK Manager DPP Manager LPP Manager DPM Manager Rumah Amal Kepala Sekretariat Manager Keuangan Ketua Divisi/ Lembaga Sekretaris Bendahara Pengurus Pengurus Inti

Bagian yang Diteliti

Bagian yang terkait

Bagian yang Tidak Diteliti

Manager Divisi/Lembaga

Tim Manajemen

87

3.4 Deskripsi Jabatan Yayasan Pembina Masjid Salman ITB

Berikut ini Deskripsi jabatan pada YPM Salman ITB sesuai dengan struktur organisasi ialah sebagai berikut:

A. Pembina

Mengubah Anggaran Dasar yayasan, menetapkan kebijakan umum dan mengesahkan program kerja serta Anggaran Tahunan Yayasan Pembina Masjid Salman Institut Teknologi Bandung mengesahkan laporan keuangan tahunan.

B. Staff Ahli Pembina

Membantu pembina dalam melaksanakan tugasnya, serta memeriksa pembukuan yang telah diperiksa oleh pengawas.

C. Pengawas

Memeriksa dokumen dan memeriksa pembukuan dan mencocokkannya dengan uang kas.

D. Ketua Umum Pengurus

Memberikan arahan kepada para pengurus inti mengenai kegiatan yang akan dilaksanakan oleh yayasan Pembina Masjid Salman.

E. Sekretaris Umum

Melaksanakan kegiatan yang berhubungan dengan administrasi dan kesekretariatan dan ikut serta mengesahkan laporan keuangan yang dibuat oleh bagian keuangan.

88 F. Bendahara Umum

Mengelola keuangan yayasan dan memeriksa dan mengesahkan laporan keuangan yang telah dibuat oleh manajer keuangan dan telah disetujui oleh bendahara.

G. Ketua Divisi/Lembaga

Memberikan arahan dan petunjuk kepada para ketua divisi/lembaga yang ada di Yayasan Pembina Masjid Salman Institut Teknologi Bandung agar melaksanakan program kerja yang telah dibuat sesuai dengan instruksi ketua umum pengurus.

H. Sekretaris

Melaksanakan kegiatan yang berhubungan dengan administrasi, personalia, hubungan masyarakat (humas), kerumahtanggaan, dan kesekretariatan. I. Bendahara

Mengelola keuangan yayasan dan memeriksa laporan keuangan yang dibuat oleh Manager Keuangan.

J. Sistem Pengendalian Internal/SPI

Mengawasi berjalannya segala aktivitas yang dilaksanakan oleh Yayasan Pembina Masjid Salman Institut Teknologi Bandung yang mengacu pada kebijakan umum dan kebijakan khusus dan tata laksana organisasi. Memeriksa pembukuan dan mencocokkannya dengan uang kas.

K. Kepala Sekretariat

Bertugas memberikan informasi yang berhubungan dengan yayasan, misalnya informasi mengenai penyewaan gedung, informasi kegiatan yayasan, dan lain-lain.

89 L. Ketuan DPD

Membuat rumusan mengenai program kegiatan bertanggung jawab memikirkan, merancang, menyusun strategi, metoda dan sistem dakwah, serta melaksanakan kegiatan dakwah. Kegiatan Divisi DPD terdiri dari:

1. Bidang tamir masjid salman dan jaringan dakwah kampus 2. Bidang rumah qur’an

3. Program bahasa arab M. Ketuan DKM

Membuat rumusan kegiatan mengenai program ProgramPembinaan Insan Bervisi (PPIV), National Leaderhip Youth Forum (NLYC), Latihan Mujahid Dakwah (LMD), Salman Leadership Forum (SLF).

N. Ketua DPP

Merumuskan dan merancang kegiatan yang berhubungan dengan Lembaga Pengkajian Islam (LPI), Lembaga Pengembangan Ekonomi Syariah (LPES), dan Lembaga Penerbitan Salman (LPS).

O. Ketua Harian Rumah Amal

Bertugas menrancang kegiatan yang ada dirumah amal. Kegiatan tersebut brhubungan dengan LAZIS (Lembaga Amil Zakat Infaq dan Sodaqoh). Laporan yang dihasilkan dari Unit Rumah Amal ialah LAK (Laporan Aktivitas Kegiatan yang akan dilaporkan pada YPM Salman Institut Teknologi Bandung.

P. Manager Keuangan

Melaksanakan perencanaan, pelaksanaan, pengelolaan kekayaan, pengawasan keuangan, serta pembuatan laporan kekayaan yang dimiliki yayasan.

90 Q. Manager DPD

Melaksanakan kegiatan yang telah dirancang oleh ketua divisi PDP. R. Manager DKM

Melaksanakan kegiatan yang telah dirancang oleh ketua divisi DKM. S. Manager DPP

Melaksanakan kegiatan yang telah dirancang oleh ketua divisi DPP. T. Manager Rumah Amal

Melaksanakan kegiatan yang telah dirancang oleh ketua divisi Harian Rumah Amal.

3.5 Kebijakan Perusahaan Dan Pengendalian Intern Tentang Sistem Berjalan

Berikut ini kebijakan YPM Salman ITB mengenai sistem informasi akuntansi laporan keuangan adalah:

A. Bukti pencatatan transaksi dibuat dalam bentuk faktur.

B. Pencatatan transaksi yang berhubungan dengan uang dicatat menggunakan metode accrual basic.

C. Piutang hanya untuk sewa gedung, dimana sewa gedung ini melalui proses perjanjian antara pihak penyewa gedung (pengontrak) dengan pihak yayasan yang diwakili oleh kepala sekretariat.

D. Setiap divisi melaporkan keuangan divisi beserta bukti transaksi dalam bentuk rekapan bukti transaksi.

E. Pencatatan transaksi arus kas dibuat oleh unit kasir dan outputnya dalam bentuk BK (Buku Kas, baik buku kas masuk maupun kas keluar).

91 F. Pembuatan jurnal umum, buku besar dan laporan keuangan menggunakan

software Myob versi 13.

G. Pengesahan L/K dilakukan oleh Pembina Yayasan.

H. Otorisasi keuangan dilakukan oleh pembina yayasan, pengurus, (ketua umum, sekretaris, bendahara) dan manager keuangan.

I. Penerimaan yayasan meliputi penerimaan infaq, sewa gedung dan pendapatan dana titipan.

J. Pengeluran yayasan terdiri dari pembelian perlengkapan,pembelian peralatan, pembayaran gaji karyawan.

K. Setiap penerimaan disetorkan melalui bank, bukti dari bank terdiri dari bukti penarikan dan bukti setoran dan dilaporkan oleh pihak bank dalam bentuk RK (Rekening Koran).

L. Dana untuk pencairan dana beban melalui bank bila uang dibrankas tidak tersedia, dan untuk membayar gaji karyawan dan pembayaran listrik dilakukan melalui bank.

M. Bentuk rekonsiliasi hanya menggunakan kas kecil, dan tidak menggunakan sistem voucher. Penggunaan kas kecil terjadi bila uang yang akan digunakan dalam transaksi diambil secara langsung dari unit kas.

3.6 Fungsi Yang Terkait

Fungsi yang terkait di dalam sistem informasi akuntansi laporan keuangan adalah sebagai berikut:

A. Yayasan B. Divisi

92 C. Pengontrak

D. Salman Tour & Travel E. Kepala Sekretariat F. BYM

G. Bagian Akuntansi H. Bank

I. Unit Rumah Amal J. Karyawan

K. Manager Keuangan L. Pengurus

M. Pembina

3.7 Formulir/Dokumen Yang Terkait

Formulir/dokumen yang digunakan sistem informasi akuntansi laporan keuangan di YPM Salman ITB adalah sebagai berikut:

A. SPST (Surat Perjanjian Sewa Tempat), dokumen ini dibuat oleh kepala sekretariat sebagai bukti kesepakatan melakukan perjanjian tempat/ruangan di YPM Salman ITB.

B. FPB (Form Pengajuan Belanja), dokumen ini di isi oleh BYM (Bagian yang Membutuhkan) ketika hendak mengajukan belanja beban.

C. RKA (Rencana Kegiatan Anggaran), dokumen ini dirumuskan oleh yayasan merupakan rencana kegiatan-kegiatan yang akan dilaksanakan oleh YPM Salman ITB.

93 D. DGK (Daftar Gaji Karyawan), dokumen ini dibuat oleh manager keuangan

sebagai informasi gaji karyawan YPM Salman ITB.

E. BPM (Bukti Penerimaan Modal), dokumen ini dibuat dan dicatat oleh bagian akuntansi sebagai informasi penerimaan modal untuk YPM Salman ITB. F. BPI (Bukti Penerimaan Infaq), dokumen ini dibuat oleh bagian divisi

penghitung infaq sebagai buki penerimaan infaq.

G. BPS (Bukti Pembayaran Sewa), dokumen ini dibuat oleh bagian akuntansi sebagi informasi pembayaran sewa tempat/ruangan.

H. SG (Slip Gaji), dokumen ini dibuat oleh manager keuangan sebagi bukti pembayaran gaji karyawan YPM Salman ITB.

I. DK (Data Karyawan), dokumen ini merupakan daftar hadir karyawan

J. BK (Buku Kas), dokumen ini dibuat oleh bagian akuntansi yang berisi transaksi penerimaan maupun pengeluaran yayasan selama periode tertentu. K. BT (Buku Tabungan), dokumen ini dicetak oleh bank sebagi bukti transaksi

yang berhubungan dengan bank.

L. RK (Rekening Koran), dokumen ini dibuat oleh bank sebagi bukti transaksi keuagan yang terjadi pada YPM Salman ITB setiap 1 bulan sekali.

M. RL (Rekening Listrik), dokumen ini dibuat oleh bank sebagai bukti pembayaran beban listrik.

N. LKRMA (Laporan Kegiatan Unit Rumah Amal), dokumen ini dibuat oleh unit rumah amal sebagi output laporan kegiatan unit rumah amal.

O. BS (Bukti Setoran), dokumen ini dibuat oleh bank sebagi bukti penerimaan bagi YPM Salman ITB.

94

3.8 Catatan Yang Digunakan

Catatan yang digunakan dalam sistem informasi akuntansi laporan keuangan pada YPM Salman ITB adalah sebagai berikut:

A. Faktur, catatan sebagi bukti transaksi penerimaan maupun pengeluaran

B. Jurnal Umum, catatan rekapan seluruh transaksi yang terjadi pada periode tertentu.

C. Buku Besar, saldo buku per akun yang ada di YPM Salman ITB.

D. L/K (Laporan Keuangan), catatan akhir yang dilakukan yayasan sebagai laporan keuangan pada akhir periode yang terdiri dari laporan posisi keuangan, laporan aktivitas dan laporan arus kas.

3.9 Sistem Yang Berjalan

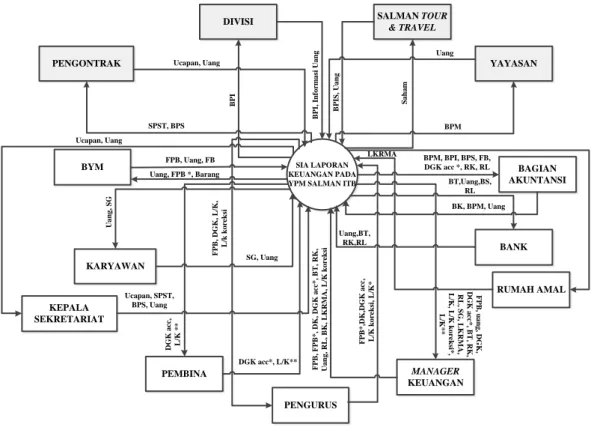

3.9.1 Diagram Konteks Yang Berjalan

Diagram konteks yang berjalan pada sistem informasi akuntansi laporan keuangan pada YPM Salman ITB adalah sebagai berikut:

95 BYM BAGIAN AKUNTANSI DIVISI PENGONTRAK BANK KEPALA SEKRETARIAT YAYASAN MANAGER KEUANGAN PENGURUS PEMBINA KARYAWAN RUMAH AMAL SIA LAPORAN KEUANGAN PADA YPM SALMAN ITB

B P I, I n fo rm a si U a n g B P I Ucapan, Uang SPST, BPS Uang BPM FPB, Uang, FB Uang, FPB *, Barang U a n g , S G SG, Uang Ucapan, Uang Ucapan, SPST, BPS, Uang D G K a cc , L /K * * DGK acc*, L/K** F P B * ,D K ,D G K a cc , L /K k o re k si , L /K * F P B , D G K , L /K , L /k k o re k si F P B , F P B * , D K , D G K a cc * , B T , R K , U a n g , R L , B K , L K R M A , L /K k o re k si F P B , u a n g , D G K , D G K a cc * , B T , R K , R L , S G , L K R M A , L /K , L /K k o re k si * , L /K * * LKRMA L K R M A BT,Uang,BS, RL Uang,BT, RK,RL BPM, BPI, BPS, FB, DGK acc *, RK, RL BK, BPM, Uang SALMAN TOUR & TRAVEL B P IS , U a n g S a h a m

Gambar 3.2 Diagram Konteks Yang Berjalan

Keterangan :

BYM : Bagian Yang Membutuhkan BPM : Bukti Penerimaan Modal BPI : Bukti Penerimaan Infaq SPST : Surat Perjanjian Sewa Tempat BPS : Bukti Pembayaran Sewa

BPIS : Bukti Penerimaan Investasi Saham FPB : Form Pengajuan Belanja

RKA : Rencana Kegiatan Anggaran FB : Faktur Belanja

DK : Data Karyawan DGK : Daftar Gaji Karyawan

96 SG : Slip Gaji BT : Buku Tabungan RK : Rekening Koran RL : Rekening Listrik BS : Bukti Setoran BK : Buku Kas

LKRMA : Laporan Aktivitas Kegiatan JU : Jurnal Umum

BB : Buku Besar

L/K : Laporan Keuangan

Pada diagram konteks sistem informasi akuntansi laporan keuangan entitas-entitas yang terlibat adalah Yayasan, Divisi, Pengontrak, Bagian Akuntansi, BYM (Bagian Yang Membutuhkan), Bank, Kepala Sekretariat, Karyawan, Salman Tour & Travel, Rumah Amal, Manajer Keuangan, Pengurus, Dan Pembina. Transaksi diawali dengan yayasan menginvestasikan modal untuk kegiatan awal operasional Yayasan Pembina Masjid Salman ITB.

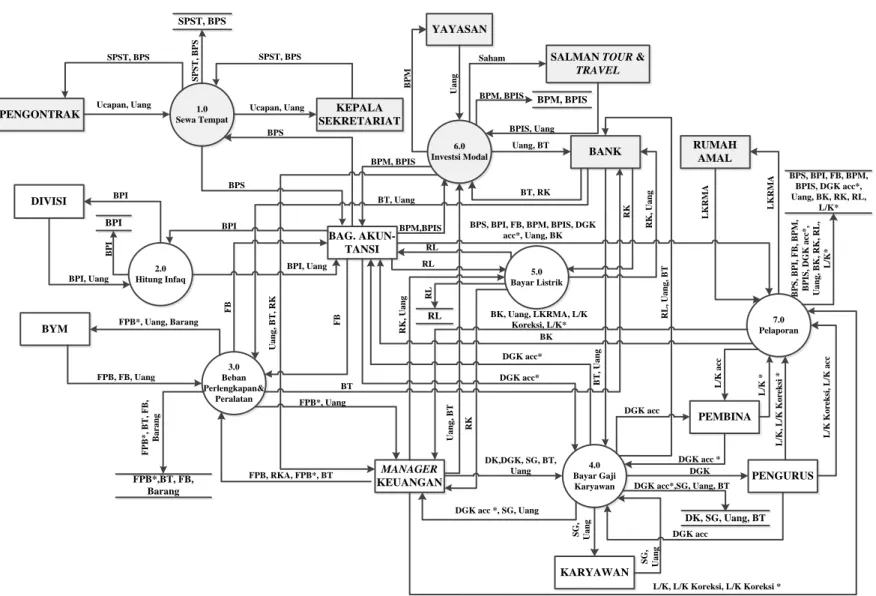

3.9.2 Data Flow Diagram Yang Berjalan 3.9.2.1 Diagram Arus Data Level 0

Diagram arus data level 0 pada sistem informasi akuntansi laporan keuangan pada YPM Salman ITB terdiri dari 7 proses. Gambaran dari diagram arus data level 0 tampak pada gambar di bawah ini:

97 YAYASAN BAG. AKUN-TANSI DIVISI PENGONTRAK BANK KEPALA SEKRETARIAT BYM MANAGER KEUANGAN PENGURUS PEMBINA KARYAWAN RUMAH AMAL 1.0 Sewa Tempat

Ucapan, Uang Ucapan, Uang

SPST, BPS SPST, BPS BPS BPS 2.0 Hitung Infaq BPI, Uang BPI BPI, Uang BPI 3.0 Beban Perlengkapan& Peralatan FPB, FB, Uang SPST, BPS S P S T , B P S BPI B P I FPB*,BT, FB, Barang F P B * , B T , F B , B a ra n g 6.0 Investsi Modal FPB, RKA, FPB*, BT FPB*, Uang FPB*, Uang, Barang FB F B U a n g B P M R K , U a n g BPM,BPIS Uang, BT BT, RK 4.0 Bayar Gaji Karyawan BPS, BPI, FB, BPM, BPIS, DGK acc*, Uang, BK, RK, RL, L/K* B P S , B P I, F B , B P M , B P IS , D G K a cc * , U a n g , B K , R K , R L , L /K * U a n g , B T , R K U a n g , B T DK,DGK, SG, BT, Uang DGK acc *, SG, Uang DGK DGK acc DK, SG, Uang, BT DGK acc*,SG, Uang, BT S G , U a n g DGK acc DGK acc * DGK acc* DGK acc* R L R L , U a n g , B T B T , U a n g 7.0 Pelaporan BPS, BPI, FB, BPM, BPIS, DGK acc*, Uang, BK BK BK, Uang, LKRMA, L/K Koreksi, L/K* L K R M A L K R M A L/K, L/K Koreksi, L/K Koreksi * L /K a cc L /K * L /K , L /K K o re k si * L /K K o re k si , L /K a cc 5.0 Bayar Listrik R K R K , U a n g R K BPM, BPIS RL RL S G , U a n g BT BT, Uang RL

SALMAN TOUR &

TRAVEL

Saham

BPIS, Uang BPM, BPIS BPM, BPIS

98

Keterangan :

BYM : Bagian Yang Membutuhkan BPM : Bukti Penerimaan Modal BPI : Bukti Penerimaan Infaq BPIS : Bukti Penerimaan Investasi Saham

SPST : Surat Perjanjian Sewa Tempat

BPS : Bukti Pembayaran Sewa FPB : Form Pengajuan Belanja RKA : Rencana Kegiatan Anggaran FB : Faktur Belanja

DK : Data Karyawan

DGK : Daftar Gaji Karyawan SG : Slip Gaji BT : Buku Tabungan RK : Rekening Koran RL : Rekening Listrik BS : Bukti Setoran BK : Buku Kas

LKRMA : Laporan Kegiatan Unit Rumah Amal

JU : Jurnal Umum BB : Buku Besar

L/K : Laporan Keuangan

Diagram arus data level 0 ini terdiri dari 7 proses, yang terdiri dari proses investasi modal sampai pelaporann keuangannya. Berikut adalah rincian dari proses-proses yang terdapat pada diagram arus data level 0:

1. Proses Sewa Tempat

Proses sewa tempat merupakan proses pengajuan penyewaan tempat yang dilakukan oleh pengontrak kepada pihak YPM Salman ITB yang diwakili oleh kepala sekretariat. Pengontrak mengadakan kesepakatan dengan kepala sekretriat, setelah terjadi kesepakatan kepala sekretarian membuat SPST, kemudian pengontrak membayar biaya sewa tempat dengan bukti BPS yang

99 dibuat oleh bagian akuntansi, kemudian SPST dan BPS diserahkan kepada pengontrak.

2. Proses Hitung Infaq

Proses hitung infaq adalah proses penghitungan infaq yang diperoleh dari sumbangan kencleng. Setelah dilakukan penghitungan divisi membuat BPI dan diserahkan kepada bagian akuntansi beserta uang infaq.

3. Proses Beban Perlengkapan Dan Peralatan

Proses Beban Perlengkapan Dan Peralatan adalah proses pembelian perlengkapan dan peralatan yang dilakukan oleh BYM (Bagian yang Membutuhkan) dengan mengisi dan mengajukan FPB kepada manajer keuangan, manajer keuangan mengecek RKA, bila transaksi tersebut sesuai dengan RKA manajer keuangan mengecek alokasi dana. Bila dana tersedia FPB diserahkan kepada pengurus untuk mengesahkan transaksi pembelian. FPB acc diserahkan kembali kepada manajer keuangan oleh pengurus, kemudian manajer keuangan melakukan pencairan dana dengan melakukan cek uang dibrankas. Apabila dana dibrankas mencukupi manajer keuangan menyerahkan FPB acc beserta uang kapada BYM untuk dibelanjakan. Manajer keuangan akan mengambil dana dibank bila dana yang ada dibrankas tidak mencukupi, setelah mengambil uang dibank manajer keuangan menyerahkan FPB acc dan uang kepada BYM. Uang tersebut dibelanjakan sesuai kebutuhan oleh BYM, untuk bukti belanja berupa FB diserahkan oleh BYM kepada bagian akuntansi.

100 4. Proses Bayar Gaji Karyawan

Proses Bayar Gaji Karyawan ini adalah proses dimana manajer keuangan mencairkan dana untuk pembayaran gaji karyawan. Manajer keuangan membuat DGK dimana data tersebut diambil dari DK, kemudian DGK diajukan kepada pengurus dan pembina, setelah diacc DGK tersebut dikembalikan lagi kepada manajer keuangan dan diserahkan kepada bagian akuntansi. Manajer keuangan mangambil uang ke bank untuk melakukan pencairan dana, setelah bank itu manajer keuangan membuat SG, SG beserta uang diserahkan kepada karyawan.

5. Proses Bayar Listrik

Proses bayar listrik adalah proses pembayaran beban listrik yang dilakukan oleh manajer keuangan dengan membawa RL dan uang ke bank. Bank mengecek uang beserta cetak RK. RK dan RL diserahkan kepada manajer keuangan, RK dan RL tersebut diserahkan kepada bagian akuntansi untuk pencatatan transaksi.

6. Proses Investasi

Proses investasi adalah proses penyertaan modal oleh yayasan kepada Yayasan Pembina Masjid Salman ITB, beserta investasi saham untuk Salman Tour & Travel. Yayasan menyerahkan sejumlah uang transaksi tersebut dicatat oleh unit kas dn dibuatkan BPM 2 rangkap, 1 untuk arsip unit kas dan 1 lagi untuk pihak yayasan. Sedangkan untuk investasi saham yayasan menyertakan modalnya berupa investasi saham kepada salman tour & travel kemudian salman tour & travel mencatat investsi saham tersebut dengan bukti penerimaan saham BPIS, setelah itu salman tour & travel melaksanakan

101 kegiatannya di bidang pelayanan jasa travel, setiap bulan bila ada keuntungan salman tour & travel akan melaporkan laporan keuangannya dan memberikan keuntungan berupa laba bagi hasil kepada yayasan, bila terjadi kerugian maka kerugian tersebut tidak dibebankan kepada yayasan hanya saja tetap melaporkan laporan keuangannya.

7. Proses Pembuatan Laporan

Proses pembuatan laporan adalah proses mengolah data-data hasil transaksi menjadi laporan keuangan. Laporan Keuangan dibuat berdasarkan BK, dan Kuitansi yang ada di bagian akuntansi yang dibuat jurnal, kemudian diposting ke BB. Dari BB dibuat laporan keuangan yang terdiri laporan posisi keuangan, laporan aktivitas, dan laporan arus kas.

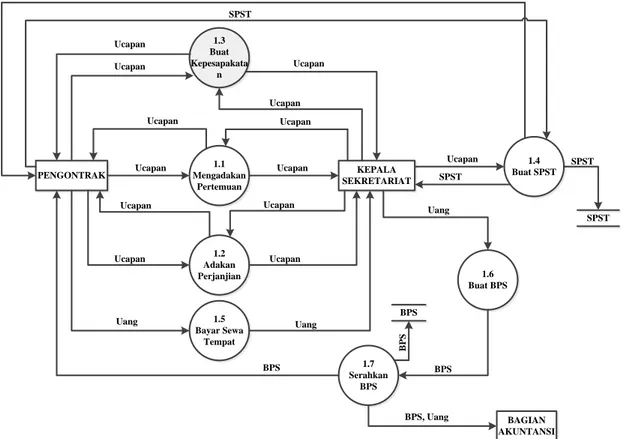

3.9.2.2 Diagram Arus Data Level 1.0

Diagram arus data level 1 proses 1 pada sistem informasi akuntansi laporan keuangan pada YPM Salman ITB terdapat 7 proses. Gambaran diagram arus data level 1 proses 1 tampak pada gambar di bawah ini:

102 PENGONTRAK 1.1 Mengadakan Pertemuan KEPALA SEKRETARIAT 1.2 Adakan Perjanjian 1.5 Bayar Sewa Tempat 1.3 Buat Kepesapakata n Ucapan Ucapan Ucapan Ucapan Ucapan Ucapan Ucapan Ucapan 1.4 Buat SPST 1.6 Buat BPS Ucapan Ucapan Ucapan Ucapan Ucapan SPST SPST SPST SPST SPST BPS Uang Uang Uang BPS BAGIAN AKUNTANSI 1.7 Serahkan BPS BPS BPS, Uang B P S

Gambar 3.4 Diagram Arus Data Berjalan Level 1 Proses 1 Keterangan :

1. SPST : Surat Perjanjian Sewa Tempat 2. BPS : Bukti Penerimaan Sewa

Diagram arus data level 1 proses 1 ini terdiri dari 7 proses. Berikut ini adalah rincian dari proses-proses tersebut:

1. Proses mengadakan pertemuan adalah proses awal pertemuan ketika hendak melakukan sewa tempat antara pengontrak dengan kepala sekretariat.

2. Proses selanjutnya adalah proses dimana pengontrak dengan kepala sekretariat melakukan perjanjian.

3. Setalah itu melakukan kesepakatan antara antara pengontrak dengan kepala sekretariat.

103 4. Bila terjadi kesepakatan kepala sekretariat akan membuat SPST, SPST tersebut

diserahkan kepada pengontrak.

5. Pengontrak menerima SPST, kemudian proses selanjutnya adalah membayaran sewa tempat sesuai dengan kesepakatan kepada kepala sekretriat.

6. Kepala sekretariat menerima uang dan mencatat transaksi pembayaran BPS. 7. BPS tersebut diserahkan kepada pengontrak oleh kepala sekretariat.

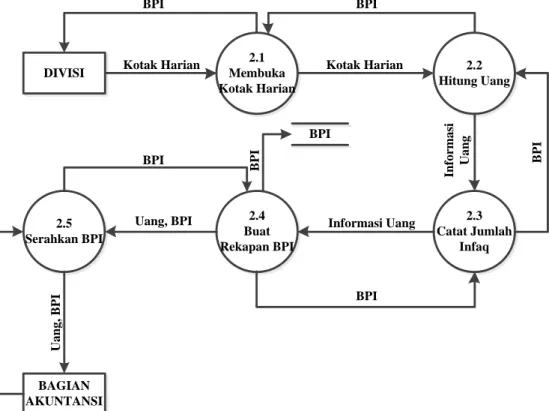

3.9.2.3 Diagram Arus Data Level 2.0

Diagram arus data level 1 proses 2 sistem informasi akuntansi laporan keuangan pada YPM Salman ITB terdapat 5 proses. Gambaran diagram arus data level 1 proses 2 tampak pada gambar di bawah ini:

DIVISI 2.1 Membuka Kotak Harian 2.2 Hitung Uang 2.3 Catat Jumlah Infaq 2.4 Buat Rekapan BPI 2.5 Serahkan BPI BAGIAN AKUNTANSI Kotak Harian In fo rm a si U a n g Kotak Harian Informasi Uang Uang, BPI U a n g , B P I BPI B P I B P I BPI BPI BPI BPI B P I

104 Keterangan :

1. BPI : Bukti Penerimaan Infaq

Diagram arus data level 1 proses 2 ini terdiri dari 4 proses. Berikut ini adalah rincian dari proses-proses tersebut:

1. Proses dimulai ketika divisi membuka kotak harian yang diperoleh dari penerimaan infaq ruangan.

2. Kemudian menghitung jumlah uang yang diperoleh dari kotak harian tersebut. 3. Divisi mencatata jumlah uang dari infaq tersebut.

4. Setelah itu membuat rekapan BPI

5. Proses selanjutnya divisi menyerahkan BPI beserta uang kepada bagian akuntansi.

3.9.2.4 Diagram Arus Data Level 3.0

Diagram arus data level 1 proses 3 sistem informasi akuntansi laporan keuangan pada YPM Salman ITB terdapat 9 proses. Gambaran diagram arus data level 1 proses 3 tampak pada gambar di bawah ini:

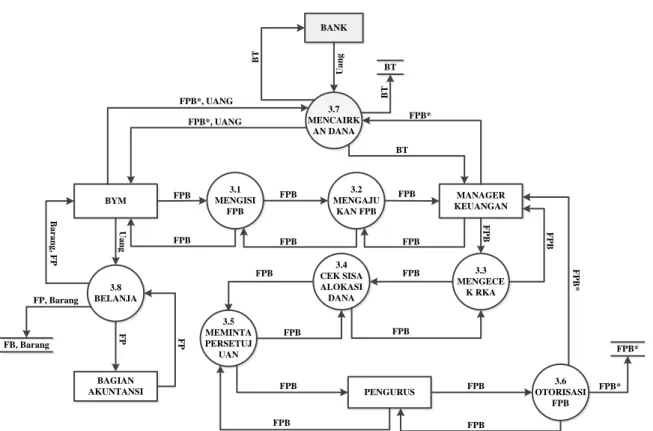

105 BYM 3.1 MENGISI FPB 3.2 MENGAJU KAN FPB MANAGER KEUANGAN 3.3 MENGECE K RKA 3.4 CEK SISA ALOKASI DANA 3.5 MEMINTA PERSETUJ UAN PENGURUS 3.6 OTORISASI FPB 3.7 MENCAIRK AN DANA 3.8 BELANJA BAGIAN AKUNTANSI FPB FPB FPB F P B FPB FPB FPB FPB F P B * FPB* FPB*, UANG U a n g F P FB, Barang FP, Barang BANK U a n g B T B a ra n g , F P F P FPB FPB FPB F P B BT FPB*, UANG BT B T FPB FPB FPB FPB FPB* FPB*

Gambar 3.6 Diagram Arus Data Berjalan Level 1 Proses 3 Keterangan:

1. FPB : Form Pengajuan Belanja 2. FB : Faktur Belanja

Diagram arus data level 1 proses 3 ini terdiri dari 9 proses. Berikut ini adalah rincian dari proses-proses tersebut:

1. Proses pengajuan belanja diawali BYM mengisi FPB yang sudah tersedia. 2. Setelah mengisi FPB BYM mengajukan FPB kepada manajer keuangan. 3. Manajer keuangan mengecek RKA yang telah dibuat sebelumnya.

4. Bila sesuai dengan RKA manajer keuangan akan mengecek alokasi dana yang tersedia untuk pembelian beban.

106 6. Pengurus mengotorisasi FPB tersebut, FPB acc diserahkan kembali kepada

manajer keuangan.

7. Manajer keuangan melakukan pencairan dana ke bank, bank mengcek saldo rekening, setelah itu mencetak RK dan menyerahkan uang kepada manajer keuangan. FPB acc dan uang diserahkan kepada BYM.

8. BYM menggunakan uang tersebut sesuai dengan kebutuhan.

9. Bukti beban tersebut berupa FB diserahkan kepada bagian akuntansi.

3.9.2.5 Diagram Arus Data Level 4.0

Diagram arus data level 1 proses 4 sistem informasi akuntansi laporan keuangan pada YPM Salman ITB terdapat 9 proses. Gambaran diagram arus data level 1 proses 4 tampak pada gambar di bawah ini:

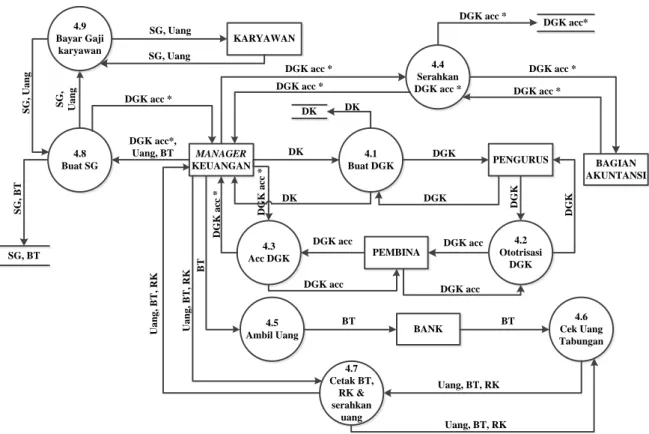

MANAGER KEUANGAN BAGIAN AKUNTANSI BANK KARYAWAN PEMBINA PENGURUS 4.1 Buat DGK 4.2 Ototrisasi DGK DK DGK 4.3 Acc DGK D G K DGK acc D G K a cc * DGK acc 4.5 Ambil Uang 4.6 Cek Uang Tabungan 4.4 Serahkan DGK acc * DGK acc * DGK acc * B T BT BT 4.7 Cetak BT, RK & serahkan uang Uang, BT, RK U a n g , B T , R K 4.8 Buat SG DGK acc*, Uang, BT 4.9 Bayar Gaji karyawan S G , U a n g SG, Uang SG, BT S G , B T DK DK SG, Uang S G , U a n g DGK acc* DGK acc * DGK acc * DGK acc * DGK acc * DK DGK U a n g , B T , R K Uang, BT, RK D G K DGK acc DGK acc D G K a cc *

Gambar 3.7 Diagram Arus Data Berjalan Level 1 Proses 4 Keterangan:

107 1. DK : Daftar Karyawan

2. DGK : Daftar Gaji Karyawan 3. BT : Buku Tabungan 4. RK : rekening Koran 5. SG : Slip Gaji

Diagram arus data level 1 proses 4 ini terdiri dari 9 proses. Berikut ini adalah rincian dari proses-proses tersebut:

1. Proses pembayaran gaji karyawan manajer keuangan melihat DK sesuai dengan kehadiran karyawan dan membuat DGK. DGK tersebut diajukan kepada pengurus.

2. Pengurus mengotorisasi DGK, DGK acc di serahkan kepada pembina.

3. Pembina mengesehakan DGK acc, DGK acc* diserahkan kepada manajer keuangan.

4. Manajer keuangan menyerahkan DGK acc* kepada bagian akuntansi untuk disimpan sebagai bukti transaksi pembayaran gaji karyawan.

5. Manajer keuangan mengambil dana di bank dengan membawa BT.

6. Bank mengecek saldo tabungan yang tersedia pada rekening Yayasan Pembina Masjid Salman ITB.

7. Bank mencetak BK, RK sekaligus menyerahkan uang kepada manajer keuangan.

8. Manajer keuangan membuat SG sesuai dengan DGK.

9. SG beserta uang diserahkan kepada karyawan sebagai tanda terima pembayaran gaji karyawan pada Yayasan Pembina Masjid Salman ITB.

108

3.9.2.6 Diagram Arus Data Level 5.0

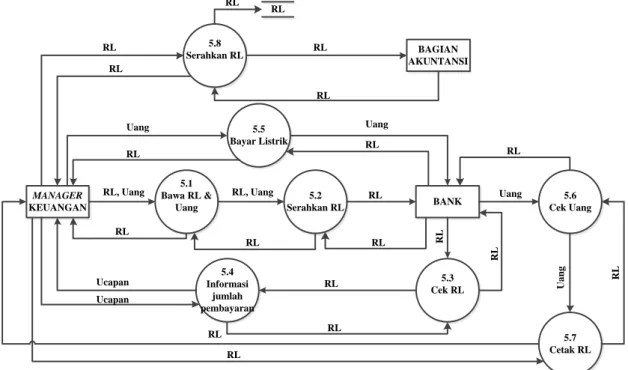

Diagram arus data level 1 proses 5 pada sistem informasi akuntansi laporan keuangan pada YPM Salman ITB terdapat 8 proses. Gambaran diagram arus data level 1 proses 5 tampak pada gambar di bawah ini:

MANAGER KEUANGAN BANK 5.1 Bawa RL & Uang 5.3 Cek RL 5.2 Serahkan RL 5.4 Informasi jumlah pembayaran RL, Uang RL, Uang RL RL R L Ucapan 5.5 Bayar Listrik Uang Uang 5.6 Cek Uang 5.7 Cetak RL Uang U a n g RL 5.8 Serahkan RL BAGIAN AKUNTANSI RL RL RL RL RL RL RL R L RL Ucapan RL R L RL RL RL RL RL

Gambar 3.8 Diagram Arus Data Berjalan Level 1 Proses 5 Keterangan:

1. RL : Rekening Listrik

Diagram arus data level 1 proses 5 ini terdiri dari 8 proses. Berikut ini adalah rincian dari proses-proses tersebut:

1. Proses manajer keuangan melakukan pembayaran listrik, manajer keuangan membawa uang beserta RL bulan sebelumnya ke bank.

2. Manajer keuangan menyerahkan RL bulan sebelumnya kepada pihak bank. 3. Bank mengecek RL tersebut.

109 4. Proses selanjutnya bank memberikan informasi jumlah pembayaran listrik

kepada manajer keuangan.

5. Manajer keuangan membayar listrik sesuai dengan jumlah informasi pembayaran kepada pihak bank.

6. Bank mengecek uang yang diserahkan oleh manajer keuangan.

7. Kemudian mencetak RL sebagai bukti pembayaran listrik kepada manajer keuangan.

8. Manajer keuangan menyerahkan RL kepada bagian akuntansi.

3.9.2.7 Diagram Arus Data Level 6.0

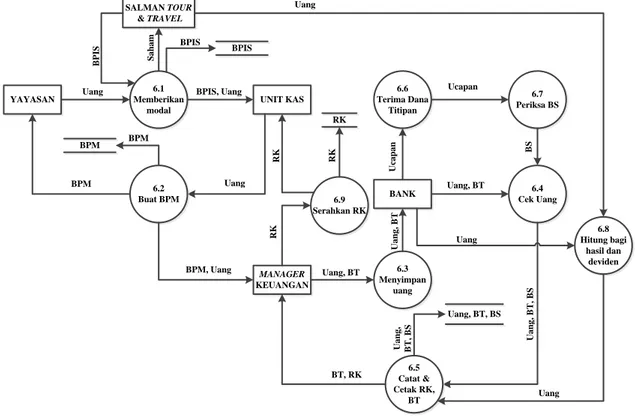

Diagram arus data level 1 proses 6 pada sistem informasi akuntansi laporan keuangan pada YPM Salman ITB terdapat 9 proses. Gambaran diagram arus data level 1 proses 6 tampak pada gambar di bawah ini:

YAYASAN UNIT KAS

BANK MANAGER KEUANGAN 6.1 Memberikan modal

Uang BPIS, Uang

6.2 Buat BPM BPM Uang BPM, Uang 6.3 Menyimpan uang Uang, BT U a n g , B T Uang, BT, BS Uang, BT BT, RK 6.4 Cek Uang 6.5 Catat & Cetak RK, BT U a n g , B T , B S U a n g , B T , B S 6.6 Terima Dana Titipan 6.7 Periksa BS B S U ca p a n Ucapan R K R K RK R K 6.8 Hitung bagi hasil dan deviden Uang Uang 6.9 Serahkan RK SALMAN TOUR & TRAVEL S a h a m B P IS Uang BPM BPM BPIS BPIS

110 Keterangan:

1. BPM : Bukti Penerimaan Modal

2. BPIS : Bukti Penerimaan Investasi Saham 3. BT : Buku Tabungan

4. RK : Rekening Koran 5. BS : Bukti Setoran

Diagram arus data level 1 proses 6 ini terdiri dari 9 proses. Berikut ini adalah rincian dari proses-proses tersebut:

1. Proses ini Yayasan memberikan modal untuk Yayasan Pembina Masjid Salman ITB, serta investasi saham kepada Salman Tour & Travel, transaksi tersebut dicatat oleh unit kas.

2. Unit kas membuat BPM, BPM tersebut dibuat 2 rangkap, 1 untuk unit kas sebagai arsip dan 1 lagi untuk pihak yayasan. BPM beserta uang diserahkan kepada manajer keuangan. Transaksi investasi sahamberupa BPIS diberikan oleh Salman Tour & Travel kepada pihak Yayasan dan dicatat oleh unit kas. 3. Manajer keuangan menyimpan dana tersebut ke bank dengan membawa BT. 4. Selanjutnya bank mengecek uang yang diserahkan oleh manajer keuangan. 5. Bank mencatat transaksi tersebut, sekaligus mencetak RK dan BT. RK dan BT

diserahkan kembali kepada manajer keuangan.

6. Bank memperoleh informasi dana titipan untuk Yayasan Pembina Masjid Salman ITB.

111 8. Bank menghitung bagi hasil dan deviden untuk Yayasan Pembina Masjid Salman ITB. Kemudian Bank mencatat transaksi tersebut, sekaligus mencetak RK dan BT. RK dan BT diserahkan kembali kepada manajer keuangan.

9. Proses selanjutnya manajer keuangan menyerahkan RK kepada unit kas.

3.9.2.7 Diagram Arus Data Level 7.0

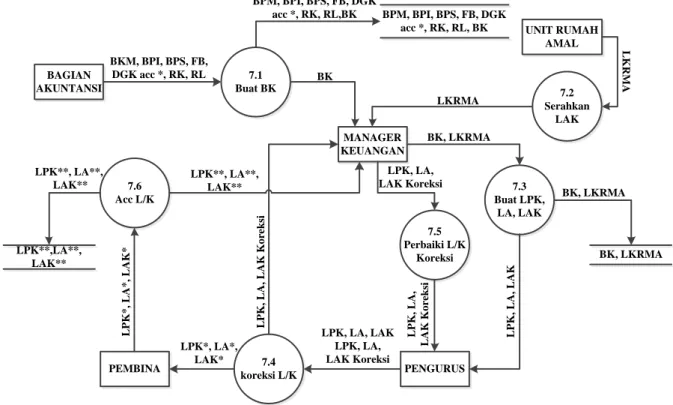

Diagram arus data level 1 proses 7 pada sistem informasi akuntansi laporan keuangan pada YPM Salman ITB terdapat 6 proses. Gambaran diagram arus data level 1 proses 7 tampak pada gambar di bawah ini:

BAGIAN AKUNTANSI MANAGER KEUANGAN PENGURUS UNIT RUMAH AMAL 7.1 Buat BK 7.2 Serahkan LAK 7.3 Buat LPK, LA, LAK 7.4 koreksi L/K 7.6 Acc L/K PEMBINA BKM, BPI, BPS, FB, DGK acc *, RK, RL BK BK, LKRMA L P K , L A , L A K L K R M A LKRMA LPK**,LA**, LAK** BPM, BPI, BPS, FB, DGK acc *, RK, RL, BK BPM, BPI, BPS, FB, DGK acc *, RK, RL,BK 7.5 Perbaiki L/K Koreksi BK, LKRMA BK, LKRMA LPK, LA, LAK LPK, LA, LAK Koreksi LPK*, LA*, LAK* L P K , L A , L A K K o re k si LPK, LA, LAK Koreksi L P K , L A , L A K K o re k si L P K * , L A * , L A K * LPK**, LA**, LAK** LPK**, LA**, LAK**

112 Keterangan:

1. BPM : Bukti Penerimaan Modal 2. BPI : Bukti Penerimaan Infaq 3. BPIS : Bukti Penerimaan

Investasi Saham

4. BPS : Bukti Pembayaran Sewa 5. FB : Faktur Belanja

6. DGK : Daftar Gaji Karyawan

7. RK : Rekening Koran 8. RL : Rekening Listrik 9. BK : Buku Kas

10. LKRMA : Laporan Kegiatan Unit Rumah Amal 11. L/K : Laporan Keuangan

Diagram arus data level 1 proses 7 ini terdiri dari 6 proses. Berikut ini adalah rincian dari proses-proses tersebut:

1. Proses ini bagian akuntansi membuat BK sesuai dengan bukti transaksi. Bukti transaksi tersebut disimpan beserta BK. BK diserahkan kepada manajer keuangan.

2. Rumah amal menyerahkan laporan kegiatan berupa LKRMA kepada manajer keuangan.

3. Manajer keuangan membuat L/K sesuai dengan BK dan LKRMA, BK dan LKRMA diarsipkan. Sedangkan L/K tersebut diserahkan kepada pengurus. 4. Pengurus memberikan koreksi terhadap L/K yang telah dibuat oleh manajer

keuangan. L/K koreksi diserahkan kembali untuk diperbaiki oleh manajer keuangan.

5. Manajer keuangan memperbaiki L/K, L/K koreksi diserahkan kembali kepada pengurus untuk diperiksa. Pengurus memeriksa L/K koreksi, bila sudah sesuai

113 L/K koreksi di sahkan oleh pengurus. L/K koreksi acc diserahkan kepada pembina.

6. Pembina mengesahkan L/K acc, L/K acc* diserahkan kepada manajer keuangan untuk diarsipkan.

3.9.3 Kamus Data Yang Berjalan

Kamus data yang berjalan pada sistem informasi akuntansi laporan keuangan pada YP Salman ITB adalah sebagai berikut:

Tabel 3.1 Kamus Data Untuk SPST

Nama Arus Data : SPST

Alias : Surat Perjanjian Sewa Tempat

Bentuk Data : Dokumen cetakan komputer Arus Data

: Pengontrak ke proses 1.0 : Proses 1.0 ke penyimpanan Proses 1.0 ke kepala sekretariat

Penjelasan : SPST sebagai bukti perjanjian sewa tempat

Periode : 1 Tahun

Volume : 1 Tahun

Struktur Data : No. Surat, Hari, Tanggal,Tempat, Nama Pihak Pertama, Nama Pihak Kedua, Pasal-pasal

114 Tabel 3.2 Kamus Data Untuk BPS

Nama Arus Data : BPS

Alias : Bukti Pembayaran Sewa

Bentuk Data : Dokumen cetakan komputer

Arus Data

: Pengontrak ke proses 1.0 Proses 1.0 ke penyimpanan Proses 1.0 ke kepala sekretariat Proses 1.0 ke bagian akuntansi Bagian akuntansi ke proses 6.0 Bagian akuntansi ke penyimpanan

Penjelasan : BPS diserahkan sebagai bukti transaksi Kegiatan sewa tempat

Periode : 1 Bulan

Volume : 1 Bulan

Struktur Data

: No. Bukti, Tanggal, Nama Pengontrak, Jumlah Uang, Keterangan, Cara Pembayaran, Penerima, Total

Tabel 3.3 Kamus Data Untuk BPI Nama Arus Data : BPI

Alias : Bukti Penerimaan Infaq

Bentuk Data : Dokumen cetakan komputer

Arus Data

Divisi ke proses 2.0

Proses 2.0 ke penyimpanan Proses 2.0 ke bagian akuntansi Bagian akuntansi ke proses 6.0 Bagian akuntansi ke penyimpanan

Penjelasan : BPI dibuat sebagai bukti penerimaan infaq

Periode : 1 Minggu 1 kalo

Volume : 1 Minggu 1 kali

Struktur Data : No. Bukti, tanggal, Jenis Uang, Nominal, Jumlah, Subtotal, Penghitung 1, Penghitung 2, Penghitung 3

115 Tabel 3.4 Kamus Data Untuk FPB

Nama Arus Data : FPB

Alias Form Pengajuan Belanja, FPB*

Bentuk Data : Dokumen cetakan komputer Arus Data

: BYM ke proses 3.0

Proses 3.0 ke bagian manajer keuangan Bagian manajer keuangan ke proses 3.0 Proses 3.0 ke penyimpanan

Penjelasan : FPB dibuat sebagai formulir ketika akan melakukan kegiatan pembelian beban

Periode : 1 Bulan

Volume : 1 Bulan

Struktur Data

: No. Bukti, Nama BYM, Periode, Rincian Belanja, Kode Anggaran, Alokasi Anggaran, Anggaran yang Diajukan, Sumber Anggaran, Total

Tabel 3.5 Kamus Data Untuk FB Nama Arus Data : FB

Alias : Faktur Belanja

Bentuk Data : Dokumen cetakan komputer

Arus Data

: BYM ke proses 3.0

Proses 3.0 ke penyimpanan Proses 3.0 ke bagian akuntansi Bagian akuntansi ke proses 6.0 Bagian akuntansi ke penyimpanan Penjelasan : FB Sebagai bukti transaksi pembelian

Periode : 1 Bulan

Volume : Rata-rata setiap 1 bulan

Struktur Data : No. Bukti, Tanggal, Jumlah Uang, Keterangan, Total

116 Tabel 3.6 Kamus Data Untuk DK

Nama Arus Data : DK

Alias : Data Karyawan

Bentuk Data : Dokumen cetakan komputer Arus Data : Manajer keuangan ke proses 4.0

Proses 4.0 ke penyimpanan

Penjelasan : DK merupakan daftar seluruh karyawan yayasan

Periode : 1 Bulan

Volume : 1 Bulan

Struktur Data : NIK, Nama, TTL, Jabatan, Bagian, Sub Bagian, Pendidikan, Status, Istri, Anak, Jenis Kelamin,

Tabel 3.7 Kamus Data Untuk BT Nama Arus Data : BT

Alias : Buku Tabungan

Bentuk Data : Dokumen cetakan komputer

Arus Data

: Manajer keuangan ke proses 3.0 Proses 3.0 ke bank

Bank ke proses 3.0

Proses 3.0 ke penyimpanan Manajer keuangan ke proses 4.0 Proses 4.0 ke bank

Bank ke proses 4.0

Proses 4.0 ke penyimpanan

Penjelasan : BT sebagai bukti ketika terjadi transaksi yang berkaitan dengan bank

Periode : 1 Bulan

Volume : Terjadi 1-5 transaksi setiap bulan

Struktur Data : No. Rekening, Nama, Tanggal, Sandi, Debet, Kredit, Salo, Pengesahan

117 Tabel 3.8 Kamus Data Untuk DGK

Nama Arus Data : DGK

Alias : Daftar Gaji Karyawan, DGK acc, DGK acc* Bentuk Data : Dokumen cetakan komputer

Arus Data

: Manajer keuangan ke proses 4.0 Proses 4.0 ke pengurus

Pengurus ke proses 4.0 Proses 4.0 ke pembina Pembina ke proses 4.0 Proses 4.0 ke penyimpanan

Penjelasan : List data gaji karyawan yang akan dibayarkan oleh yayasan

Periode : 1 Bulan

Volume : Setiap 1 bulan sekali

Struktur Data : NIK, Nama, Jabatan, Bagian, Sub Bagian, Status, Periode Gaji, Gaji Pokok, Tunjangan Istri,

Tunjangan Anak, Tunjangan Beras, Tunjangan Jabatan, Tunjangan Transport, Tunjangan Lain- lain, Total gaji, Lembur, Iuran Jamsostek,

Potongan Jam Kerja, Potongan Transport, Kasbon, Cicilan Pinjaman, Koperasi, Arisan, Sirkulir, Potongan Lain-lain, Total Potongan, Gaji Bersih, Ttd Nama Bagian Keuangan, Ttd Nama Karyawan

118 Tabel 3.9 Kamus Data Untuk SG

Nama Arus Data : SG

Alias : Slip Gaji

Bentuk Data : Dokumen cetakan komputer

Arus Data

: Manajer keuangan ke proses 4.0 Proses 4.0 ke karyawan

Karyawan ke proses 4.0

Proses 4.0 ke manajer keuangan Manajer keuangan ke penyimpanan

Penjelasan : SG merupakan bukti pembayaran gaji karyawan

Periode : 1 Bulan

Volume : Setiap 1 bulan sekali

Struktur Data : NIK, Nama, Jabatan, Bagian, Sub Bagian, Status, Periode Gaji, Gaji Pokok, Tunjangan Istri,

Tunjangan Anak, Tunjangan Beras, Tunjangan Jabatan, Tunjangan Transport, Tunjangan Lain- lain, Total gaji, Lembur, Iuran Jamsostek,

Potongan Jam Kerja, Potongan Transport, Kasbon, Cicilan Pinjaman, Koperasi, Arisan, Sirkulir, Potongan Lain-lain, Total Potongan, Gaji Bersih, Ttd Nama Bagian Keuangan, Ttd Nama Karyawan

119 Tabel 3.10 Kamus Data Untuk RL

Nama Arus Data : RL

Alias : Rekening Listrik

Bentuk Data : Dokumen cetakan komputer

Arus Data

: Manajer keuangan ke proses 5.0 Proses 5.0 ke bank

Bank ke proses 5.0

Proses 5.0 ke manajer keuagan Manajer keuangan ke penyimpanan Penjelasan : Bukti transaksi pembayaran beban listrik

Periode : 1 Bulan

Volume : Setiap 1 bulan sekali

Struktur Data : Id Pelanggan, Nama, Tarif/Daya, Rp Tagihan PLN, AJ REF, Bulan, Stan Meter, No. Subsidi, Tanggal Bayar, Rp BK, Admin Bank, Total Bayar

Tabel 3.11 Kamus Data Untuk BPM Nama Arus Data : BPM

Alias : Bukti Penerimaan Modal

Bentuk Data : Dokumen cetakan komputer Arus Data

: Yayasan ke proses 6.0

Proses 6.0 ke bagian akuntansi Bagian akuntansi ke proses 6.0 Proses 6.0 ke penyimpanan

Penjelasan : Bukti penerimaan modal dari pihak yayasan

Periode : 1 Bulan

Volume : 1 Bulan

Struktur Data : No. Bukti, Tanggal, Jumlah Uang, Terbilang, Keterangan, Total

120 Tabel 3.12 Kamus Data Untuk BPIS

Nama Arus Data : BPIS

Bentuk Data : Dokumen cetakan komputer Arus Data : Yayasan ke proses 6.0

Proses 6.0 ke Salman Tour & Travel Salman Tour & Travel ke proses 6.0 Proses 6.0 ke Bagian Akuntansi Bagian Akuntansi ke penyimpanan

Penjelasan : BPIS Dibuat Sebagai Bukti Penerimaan Investasi Saham

Periode : 1 tahun

Volume : 1 Tahun

Struktur Data : No. Bukti, Tanggal, Jumlah Uang, Keterangan, Total, Terbilang

Tabel 3.13 Kamus Data Untuk BK Nama Arus Data : BK

Alias : Buku Kas

Bentuk Data : Dokumen cetakan komputer

Arus Data

: Bagian akuntansi ke proses 7.0 Proses 7.0 ke manajer keuangan Manajer keuangan ke proses 7.0 Proses 7.0 ke penyimpanan

Penjelasan : Buku pencatatan transaksi penerimaan dan pengeluaran selama 1 bulan

Periode : 1 Bulan

Volume : Setiap 1 bulan

Struktur Data : No. Bukti, Tanggal, Keterangan, Debit, Kredit, Saldo

121 Tabel 3.14 Kamus Data LKRMA

Nama Arus Data : LKRMA

Alias : Laporan Kegiatan Unit Rumah Amal Bentuk Data : Dokumen cetakan komputer

Arus Data

: Bagian akuntansi ke proses 7.0 Proses 7.0 ke manajer keuangan Manajer keuangan ke proses 7.0 Proses 7.0 ke penyimpanan

Penjelasan : LKRMA dibuat sebagai laporan kegiatan rumah amal

Periode : 1 Bulan

Volume : Setiap 1 bulan

Struktur Data : Pendahuluan, Penghimpunan ZISKAF, Pendayagunaan, Administrasi, Laporan keuangan dana ZISKAF, Penutup, Tanggal pengesahan, Ttd Nama manajer Rumah Amal

Tabel 3.15 Kamus Data JU Nama Arus Data : JU

Alias : Jurnal Umum

Bentuk Data : Dokumen cetakan komputer Arus Data : Manajer keuangan ke proses 7.0

Proses 7.0 ke penyimpanan

Penjelasan : Dokumen yang digunakan untuk pencatatan transaksi

Periode : Setiap bulan

Volume : 1 bulan sekali

Struktur Data : Tanggal No Bukti Keterangan Kredit Debit

122 Tabel 3.16 Kamus Data BB

Nama Arus Data : BB

Alias : Buku Besar

Bentuk Data : Dokumen cetakan komputer Arus Data : Manajer keuangan ke proses 7.0

Proses 7.0 ke penyimpanan Penjelasan

: Dokumen yang digunakan untuk

Mengelompokan transaksi dengan akun yang sama

Periode : Setiap bulan

Volume : 1 bulan sekali

Struktur Data : Tanggal Keterangan P/R

Kredit Debit

Tabel 3.17 Kamus Data LPK Nama Arus Data : LPK

Alias : Laporan Posisi Keuangan

Bentuk Data : Dokumen cetakan komputer

Arus Data

: Manajer keuangan ke proses 7.0 Proses 7.0 ke pengurus

Pengurus ke proses 7.0 Proses 7.0 ke pembina Pembina ke proses 7.0

Proses 7.0 ke manajer keuangan Manajer keuangan ke penyimpanan

Penjelasan : Laporan untuk mengetahui aset yang dimiliki oleh yayasan selama periode tertentu

Periode : 1 Bulan

Volume : Setiap 1 Bulan

Struktur Data : Tanggal Keterangan Kredit Debit

123 Tabel 3.18 Kamus Data LA

Nama Arus Data : LA

Alias : Laporan Aktivitas

Bentuk Data : Dokumen cetakan komputer

Arus Data

: Manajer keuangan ke proses 7.0 Proses 7.0 ke pengurus

Pengurus ke proses 7.0 Proses 7.0 ke pembina Pembina ke proses 7.0

Proses 7.0 ke manajer keuangan Manajer keuangan ke penyimpanan

Penjelasan : Laporan untuk mengetahui pendapatan dan beban yang ada di yayasan

Periode : 1 Bulan

Volume : Setiap 1 Bulan

Struktur Data : Tanggal Keterangan Kredit Debit

124 Tabel 3.19 Kamus Data LAK

Nama Arus Data : LA

Alias : Laporan Arus Kas

Bentuk Data : Dokumen cetakan komputer

Arus Data

: Manajer keuangan ke proses 7.0 Proses 7.0 ke pengurus

Pengurus ke proses 7.0 Proses 7.0 ke pembina Pembina ke proses 7.0

Proses 7.0 ke manajer keuangan Manajer keuangan ke penyimpanan

Penjelasan : Laporan untuk mengetahui arus kas yang ada di yayasan

Periode : 1 Bulan

Volume : Setiap 1 Bulan

Struktur Data : Tanggal Keterangan Kredit Debit

3.9.4 Bagan Alir Yang Berjalan

Bagan alir yang berjalan pada sistem informasi akuntansi laporan keuangan pada YPM Salman ITB adalah sebagai berikut:

125 Yayasan Mulai Investas i Modal Uang Uang T BPM 2 Investas i Saham 3 Saham Bagian Akuntansi Catat dan buat BPM Uang T BPI 2 Uang BPS 2 Uang FB 1 DGK acc * RK 1 Membu at rekapan BK Uang Uang BK 2 BK 1 T Uang T BKM 2 1 BPM 1 4 2 BPIS BPIS 6 11 16 22 26 Uang 1 2 2 1 RL

Gambar 3.11 Bagan Alir Sistem Berjalan SIA Laporan Keuangan

126 Paniti Infaq Membu at rekapan BPI Uang Uang BPS 2 BPI 1 T Uang

Bagian Sewa Tempat

Buat Perjanji an Ucapan SPST 1 Bayar sewa gedung Uang T Uang BPS 2 T Membu at LKRM A FPB LKRMA 2 1 T Rumah Amal Menghit ung Infaq ruangan 6 7 8 9 10 25

Gambar 3.13 Bagan Alir Sistem Berjalan SIA Laporan Keuangan Lanjutan 2

127 Gambar 3.15 Bagan Alir Sistem Berjalan SIA Laporan Keuangan Lanjutan 4

128 L A K F P B M en g ec ek R K A R K A S es u a i? C ek S is a A lo k a si D a n a T ra n sa k si d ib a ta lk a n T id a k Y a D a n a a lo k a si a d a ? Y a F P B T id a k T C ek u a n g d ib ra n k a s U a n g F P B F P B * 1 2 M a n a g er K eu a n g a n M em b u a t D G K T D G K a cc * 1 M en g a m b il u a n g B T B T U a n g U a n g U a n g R K B T M em b u a t S G S G 2 S G 1 M em b a y a r L is tr ik U a n g C ek R ek en in g B T T B K 1 L A B K M em b u a t J U , B B , L /K L P K J U B B T M en ce ta k J U , B B , L /K T J U , B B , L /K U a n g M en y im p a n D a n a U a n g U a n g U a n g M em p e rb a ik i L /K k o re k si L K R M A 1 R L R L R L D K D a n a te rs ed ia ? ? T id a k T ra n sa k si d it u n d a M en ca ir k a n d a n a Y a F P B * 2 D G K 2 D G K 1 U a n g U a n g 1 2 1 3 1 4 1 5 1 7 1 9 20 2 1 2 2 2 4 2 3 2 5 2 6 2 7 2 8 2 9 G a m b a r 3 .1 6 B a g a n A li r S is te m B er ja la n S IA L a p o ra n K eu a n g a n L a n ju ta n 5 L A K K o re k si L A K o re k si L P K K o re k si L A K K o re k si * L A K o re k si * L P K K o re k si * T S el es a i 3 1 L A K * * L A * * L P K * *

129 Otorisas i FPB FPB Pengurus FPB FPB* 1 2 Mengor eksi LPK, LA, LAK Sesuai? Acc LPK, LA, LAK Ya Tidak Menyer ahkan L/K Koreksi DGK 1 Acc DGK DGK acc 1 13 14 17 27 28 29 LAK LA LPK LAK* LA* LPK* LAK Koreksi LA Koreksi LPK Koreksi 18 30 LAK Koreksi* LA Koreksi* LPK Koreksi*

130 DGK acc 1 Acc DGK acc DGK acc * 1 Meneri ma L/ K* Menges ahkan L/K* 19 31 LAK* LA* LPK* LAK** LA** LPK** Pembina 18 30

131 Keterangan:

BPM : Bukti Penerimaan Modal BPI : Bukti Penerimaan Infaq SPST : Surat Perjanjian Sewa Tempat BPS : Bukti Pembayaran Sewa

FPB : Form Pengajuan Belanja RKA : Rencana Kegiatan Anggaran FB : Faktur Belanja

DK : Data Karyawan DGK : Daftar Gaji Karyawan SG : Slip Gaji

BPIS : Bukti Penerimaan Investasi Saham BT : Buku Tabungan RK : Rekening Koran RL : Rekening Listrik BS : Bukti Setoran BK : Buku Kas

LKRMA : Laporan Kegiatan Unit Rumah Amal

JU : Jurnal Umum BB : Buku Besar

L/K : Laporan Keuangan

Berikut adalah penjelasan dari bagan alir sistem berjalan di atas: 2. Proses Sewa Tempat

Proses sewa tempat merupakan proses pengajuan penyewaan tempat yang dilakukan oleh pengontrak kepada pihak YPM Salman ITB yang diwakili oleh kepala sekretariat. Pengontrak mengadakan kesepakatan dengan kepala sekretriat, setelah terjadi kesepakatan kepala sekretarian membuat SPST, kemudian pengontrak membayar biaya sewa tempat dengan bukti BPS yang dibuat oleh bagian akuntansi, kemudian SPST dan BPS diserahkan kepada pengontrak.

132 2. Proses Hitung Infaq

Proses hitung infaq adalah proses penghitungan infaq yang diperoleh dari sumbangan kencleng. Setelah dilakukan penghitungan divisi membuat BPI dan diserahkan kepada bagian akuntansi beserta uang infaq.

3. Proses Beban Perlengkapan Dan Peralatan

Proses Beban Perlengkapan Dan Peralatan adalah proses pembelian perlengkapan dan peralatan yang dilakukan oleh BYM (Bagian yang Membutuhkan) dengan mengisi dan mengajukan FPB kepada manajer keuangan, manajer keuangan mengecek RKA, bila transaksi tersebut sesuai dengan RKA manajer keuangan mengecek alokasi dana. Bila dana tersedia FPB diserahkan kepada pengurus untuk mengesahkan transaksi pembelian. FPB acc diserahkan kembali kepada manajer keuangan oleh pengurus, kemudian manajer keuangan melakukan pencairan dana dengan melakukan cek uang dibrankas. Apabila dana dibrankas mencukupi manajer keuangan menyerahkan FPB acc beserta uang kapada BYM untuk dibelanjakan. Manajer keuangan akan mengambil dana dibank bila dana yang ada dibrankas tidak mencukupi, setelah mengambil uang dibank manajer keuangan menyerahkan FPB acc dan uang kepada BYM. Uang tersebut dibelanjakan sesuai kebutuhan oleh BYM, untuk bukti belanja berupa FB diserahkan oleh BYM kepada bagian akuntansi.

4. Proses Bayar Gaji Karyawan

Proses Bayar Gaji Karyawan ini adalah proses dimana manajer keuangan mencairkan dana untuk pembayaran gaji karyawan. Manajer keuangan membuat DGK dimana data tersebut diambil dari DK, kemudian DGK

133 diajukan kepada pengurus dan pembina, setelah diacc DGK tersebut dikembalikan lagi kepada manajer keuangan dan diserahkan kepada bagian akuntansi. Manajer keuangan mangambil uang ke bank untuk melakukan pencairan dana, setelah bank itu manajer keuangan membuat SG, SG beserta uang diserahkan kepada karyawan.

5. Proses Bayar Listrik

Proses bayar listrik adalah proses pembayaran beban listrik yang dilakukan oleh manajer keuangan dengan membawa RL dan uang ke bank. Bank mengecek uang beserta cetak RK. RK dan RL diserahkan kepada manajer keuangan, RK dan RL tersebut diserahkan kepada bagian akuntansi untuk pencatatan transaksi.

6. Proses Investasi

Proses investasi adalah proses penyertaan modal oleh yayasan kepada Yayasan Pembina Masjid Salman ITB, beserta investasi saham untuk Salman Tour & Travel. Yayasan menyerahkan sejumlah uang transaksi tersebut dicatat oleh unit kas dn dibuatkan BPM 2 rangkap, 1 untuk arsip unit kas dan 1 lagi untuk pihak yayasan. Sedangkan untuk investasi saham yayasan menyertakan modalnya berupa investasi saham kepada salman tour & travel kemudian salman tour & travel mencatat investsi saham tersebut dengan bukti penerimaan saham BPIS, setelah itu salman tour & travel melaksanakan kegiatannya di bidang pelayanan jasa travel, setiap bulan bila ada keuntungan salman tour & travel akan melaporkan laporan keuangannya dan memberikan keuntungan berupa laba bagi hasil kepada yayasan, bila terjadi kerugian maka

134 kerugian tersebut tidak dibebankan kepada yayasan hanya saja tetap melaporkan laporan keuangannya.

7. Proses Pembuatan Laporan

Proses pembuatan laporan adalah proses mengolah data-data hasil transaksi menjadi laporan keuangan. Laporan Keuangan dibuat berdasarkan BK, dan Kuitansi yang ada di bagian akuntansi yang dibuat jurnal, kemudian diposting ke BB. Dari BB dibuat laporan keuangan yang terdiri laporan posisi keuangan, laporan aktivitas, dan laporan arus kas.

3.10 Kelemahan Sistem Yang Berjalan

Sistem Informasi akuntansi keuangan yang berjalan pada YPM Salman ITB masih memiliki kelemahan yang bisa menyebabkan kurang efektifnya para pegawai dalam bekerja. Berikut ini kelemahan-kelemahan yang terdapat pada sistem informasi akuntansi keuangan YPM Salman ITB:

1. Sistem informasi akuntansi keuangan yang berjalan masih belum terkomputerisasi dengan baik, sehingga masih memungkinkan terjadinya kesalahan dalam pencatatan dan pencarian data.

2. Untuk pelaporan kegiatan divisi yang ada di YPM Salman ITB masih menggunakan microsoft excel dan belum terintegrasi dengan unit kas dan manajer keuangan.