A. Analisa Hipotesis

1. Statistik Deskriptif Untuk Biaya Pemasaran Tahun 2002 dan Penjualan Bersih Tahun 2003

Statistik deskriptif lebih berhubungan dengan pengumpulan dan

peringkasan data-data untuk menggambarkan keadaan data variabel biaya

pemasaran dan variabel penjualan bersih yang sebenarnya secara statistik.

Data ini terdiri dari nilai data minimum, data maksimum, data mean dan

data standar deviasi.

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Penjualan Bersih Biaya Pemasaran Valid N (listwise) 30 30 30 2.73E+010 3.87E+009 3.15E+013 1.51E+012 4.3751E+012 2.7694E+011 7.57053E+012 4.12223E+011

Sumber: Data Diolah (Tahun 2006)

Analisa dari statistik deskriptif yaitu : N adalah jumlah data yang

diolah dalam penelitian ini, dimana terdiri dari variabel penjualan bersih

dan variabel biaya pemasaran dengan jumlah sebanyak 30 sampel.

Mean merupakan nilai rata-rata, dalam analisa statistik deskriptif diketahui bahwa rata-rata penjualan bersih dari ke-30 sampel data tersebut

adalah Rp.4,3751 triliun, standar deviasi Rp.7,57053 triliun, data

minimum Rp.27,300 milyar dan data maksimum Rp.31,500 triliun.

Sedangkan biaya pemasaran, rata-ratanya adalah Rp. 276,940 milyar,

standar deviasi Rp. 412,223 milyar, data minimum Rp. 3,870 milyar dan data maksimum sebesar Rp. 1,510 triliun.

2. Analisa Uji Normalitas

Gambar 4.1

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Penjualan

0.0 0.2 0.4 0.6 0.8 1 0

Observed Cum Prob

Berdasarkan hasil output Normal P-Plot di atas memperlihatkan distribusi titik-titik data menyebar di sekitar garis diagonal, dan penyebaran titik-titik data searah dengan garis diagonal. Jadi data biaya pemasaran tahun 2002 dan penjualan bersih taljim 2003 yang digunakan

untuk penelitian ini dapat dikatakan normal.

3. Analisa Regresi Sederhana Untuk Bjaya Pemasaran Tahun 3QO3 dan

Penjualan Bersih Tahun 2003

Setelah menganalisa statistik deskriptif, (angkah selan^tnya adalah melakukan pengukuran regresi untuk ^mengetahui apakafa ada

pengaruh antara 2 (dua) variabel terukur tersebut. Dalam analisa regresi

linier sederhana, akan dikembangkan sebuah estimating equation (persamaan regresi) yaitu sebuah formula matematika yang mencari nilai variabel dependen dari nilai variabel independen yang diketahui. Dampak dan penggunaan analisis regresi dapat diketahui serta memutuskan apakah naik dan menurunnya variabel dependen dipengaruhi oleh variabel

independen.

Dalam analisa regresi, selain mengukur pengaruh juga dapat mengukur kekuatan dan arah hubungan antara variabel dependen dengan variabel independen. Dalam penelitian ini variabel dependen diasumsikan random (acak), yang berarti mempunyai probabilistik, sedangkan variabel independen diasumsikan memiliki nilai tetap. Dalam analisa regresi ini penulis menguji ketepatan dan kehandalan panelitian melalui beberapa tahap, yaitu : ketepatan regresi (diukur dengan standar error dari estimasi), dan kehandalan secara statistik masing-masing variabel bebas

(t-test).

a. Ketepatan Regresi

Standard error ofestimate adalah Rp.4,44450 triliun (dengan menggunakan satuan yang dipakai adalah variabel dependen, yaitu penjualan bersih). Pada analisa sebelumnya menunjukkan standar

deviasi untuk penjualan bersih sebesar Rp.7,57053 triliun, berarti

sedikit lebih besar dari Standard error of estimate yang hanya

. bersih, maka dapat disimpulkan model regresi lebih bagus dalam

bertindak sebagai predictor penjualan bersih daripada rata-rata

penjualan bersih itu sendiri.

b. Uji Signifikansi Parameter Individual (t - test) Tabel 4.2 Coefficients Model 1 (Constant) Biaya Pemasaran Unstandardized Coefficients B 2E+011 15.001 Std Error 1E+012 2.002 Standardized Coefficients Beta .817 t .224 7.493 Siq. .824 .000

a. Dependent Variable: Penjualan Bersih

Sumber : Data Diolah (Tahun 2006)

Uji signifikansi parameter individual (t - test ) untuk dapat

menginterprestasikan koefisien variabel bebas menggunakan Unstandardized Coeficients atau Standardized Coeflcients.

Berdasarkan tabel di atas hasil uji signifikansi parameter

individual (t-test), menunjukkan persamaan regresi linier sederhana Y=Rp.200.000.000.000 + 15,001X. Dimana Y merupakan penjualan bersih dan X adalah biaya pemasaran. Dengan suatu konstanta sebesar Rp.200.000.000.000 menyatakan bahwa jika tidak ada biaya

pemasaran, maka penjualan bersih adalah Rp. 200.000.000.000.

Koefisien regresi 15,001 menyatakan bahwa setiap penambahan (karena tanda +) Rp.l,- biaya pemasaran akan meningkatkan penjualan bersih sebesar Rp.l5,001. Angka 0,817 dalam tabel di atas adalah angka standardized coefficient (beta) menunjukkan kolerasi

yang berarti terdapat hubungan yang sangat kuat antara biaya

pemasaran dengan penjualan bersih.

Dari hasil tabel di atas angka Sig./ Significance sebesar 0,000.

Dengan menggunakan hipotesis: Ho : Koefisien regresi tidak signifikan Ha : Koefisien regresi signifikan

Berdasarkan nilai probabilitas atau tingkat signifikansi, sebagai

berikut:

Probabilitas > 0,05, Ho diterima Probabilitas < 0,05, Ho ditolak

Dari hasil output tabel uji t-test tersebut, angka sig. sebesar 0,000 < 0,05, maka Ho ditolak dan secara otomatis Ha diterima. Hal ini berarti koefisien regresi signifikan dan biaya pemasaran benar-benar berpengaruh terhadap penjualan bersih.

Dari tabel di atas angka pada kolom t sebesar 7,493. Dengan

menggunakan hipotesis :

Ho : Koefisien regresi tidak signifikan

Ha : Koefisien regresi signifikan

Berdasarkan membandingkan antara statistik hitung dengan statistik

tabel, sebagai berikut:Statistik t Hitung (t output) > Statistik t Tabel, Ho ditolak Statistik t hitung (t output) < Statistik t Tabel, Ho diterima

Pada hasil tabel output terdapat t hitung sebesar 7,493,

sedangkan untuk statistik tabel diperoleh dengan tingkat signifikansi (a) 5% (diketahui dari input data di bagian option dengan memilih tingkat kepercayaan 95%), df atau derajat kebebasan sebanyak 28.

Maka diperoleh angka 2,0484.

Dari hasil membandingkan statistik hitung dengan statistik

tabel, maka didapat statistik t hitung (7,493) > statistik t tabel

(2,0484). Berdasarkan perbandingan tersebut dapat disimpulkan

bahwa Ho ditolak yang secara otomatis Ha diterima, berarti koefisien regresi signifikan dan biaya pemasaran benar-benar mempunyai

pengaruh besar secara signifikan terhadap penjualan bersih.

4. Statistik Deskriptif Untuk Biaya Pemasaran Tahun 2003 dan

Penjualan Bersih Tahun 2004

Tabel 4.3 Descriptive Statistics Penjualan Bersih Biaya Pemasaran Valid N (listwise) N 30 30 30 Minimum 3.40E+010 4.23E+009 Maximum 4.43E+013 1.82E+012 Mean 5.1641E+012 3.2533E+011 bumber : Data Diolah (Tahun 2006)

Std. Deviation 9.50629E+012 5.05232E+011

Analisis dari ststistik deskriptif yaitu : N merupakan jumlah data sampel yang diolah dalam penelhian ini, terdiri dari variabel

biaya pemasaran dan variabel penjualan bersih.

Mean atau rata-rata pada biaya pemasaran dari ke-30 sampel data tersebut adalah Rp.325,330 milyar, standar deviasi sebesar Rp.505,232

!

I PERPVSTAKW!) 1MB

I

Fmilyar, data minimum Rp.4,230 milyar dan data maksimum Rp. 1,820 triliun. Untuk penjualan bersih mempunyai mean atau rata-rata sebesar Rp.5,1641 triliun, standar deviasi Rp.9,50629 triliun, sedangkan data minimum Rp.34 milyar dan data maksimum Rp.44,300 triliun.

5. Analisa Uji Normalitas

Gam bar 4.2

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Penjualan

1.0-0.0 0.2 0.4 0.6 Observed Cum Prob

Berdasarkan hasil output Normal P-Plot di atas memperlihatkan distribusi titik-titik data menyebar di sekhar garis diagonal, dan penyebaran titik-titik data searah dengan garis diagonal. Jadi data biaya pemasaran tahun 2003 dan penjualan bersih tahun 2004 yang digunakan

6. Analisa Regresi Sederhana Untuk Biaya Pemasaran Tahun 2003 dan

Penjualan Bersih Tahun 2004 a. Ketepatan Regresi

Standard error ofestimate Rp.5,70343 triliun (dengan satuan yang dipakai adalah variabel dependen penjualan bersih). Pada analisis sebelumnya, standar deviasi penjualan bersih Rp.9,50629 triliun yang lebih besar dari Standard error ofestimate yang hanya Rp.5,70343 triliun. Karena lebih kecil dari standar deviasi penjualan bersih, maka model regresi lebih bagus dalam bertindak sebagai predictor penjualan bersih

daripada rata-rata penjualan bersih itu sendiri.

b. Uji Signifikansi Parameter Individual (t - test)

Model 1 (Constant) Biaya Pemasaran Tabel 4.4 Coefficients Unstandardized Coefficients B 2E+011 15.198 Std Error 1E+012 2.096 Standardized Coefficients Beta .808 . t .176 7.250 Siq. .861 .000

Uji signifikansi parameter individual (t - test ) untuk dapat menginterprestasikan koefisien variabel bebas menggunakan Unstandardized Coeflcients atau Standardized Coeficients.

Berdasarkan tabel di atas hasil uji signifikansi parameter

individual (t-test), menunjukkan persamaan regresi linier sederhana

Y=Rp.200.000.000.000 + 15,198X. Dimana Y merupakan penjualan bersih dan X adalah biaya pemasaraiL Dengan suatu konstanta

sebesar Rp.200.000.000.000 menyatakan bahwa jika tidak ada biaya

pemasaran, maka penjualan bersih adalah Rp. 200.000.000.000.

Koefisien regresi 15,198 menyatakan bahwa setiap penambahan (karena tanda +) Rp.l,- biaya pemasaran akan meningkatkan penjualan bersih sebesar Rp.15,198. Angka 0,808 dalam tabel di atas adalah angka standardized coefficient (beta) menunjukkan kolerasi yang berarti terdapat hubungan yang sangat kuat antara biaya

pemasaran dengan penjualan bersih.

Dari hasil tabel di atas angka Sig./ Significance sebesar 0,000.

Dengan menggunakan hipotesis: Ho : Koefisien regresi tidak signifikan Ha : Koefisien regresi signifikan

Berdasarkan nilai probabilitas atau tingkat signifikansi, sebagai

berikut:

Probabilitas > 0,05, Ho diterima Probabilitas < 0,05, Ho ditolak

Dari hasil output tabel uji t-test tersebut, angka sig. sebesar 0,000 < 0,05, maka Ho ditolak dan secara otomatis Ha diterima. Hal ini berarti koefisien regresi signifikan dan biaya pemasaran benar-benar berpengaruh terhadap penjualan bersih.

Dari tabel di atas angka pada kolom t sebesar 7,250. Dengan

menggunakan hipotesis:

Ha : Koefisien regresi signiiikan

Berdasarkan membandingkan antara statistik hitung dengan statistik

tabel, sebagai berikut:

Statistik t Hitung (t output) > Statistik t Tabel, Ho ditolak

Statistik t hitung (t output) < Statistik t Tabel, Ho diterima

Pada hasil tabel output terdapat t hitung sebesar 7,250, sedangkan untuk statistik tabel diperoleh dengan tingkat signifikansi (a) 5% (diketahui dari input data di bagian option dengan memilih tingkat kepercayaan 95%), df atau derajat kebebasan sebanyak 28.

Maka diperoleh angka 2,0484.

Dari hasil membandingkan statistik hitung dengan statistik tabel, maka didapat statistik t hitung (7,250) > statistik t tabel (2,0484). Berdasarkan perbandingan tersebut dapat disimpulkan bahwa Ho ditolak yang secara otomatis Ha diterima, berarti koefisien regresi signifikan dan biaya pemasaran benar-benar mempunyai pengaruh besar secara signifikan terhadap penjualan bersih.

7. Statistik Deskriptif Untuk Biaya Pemasaran Tahun 2004 dan

Penjualan Bersih Tahun 2005

Tabel 4.5 Descriptive Statistics Penjualan Bersih Biaya Pemasaran Valid N (listwise) N 30 30 30 Minimum 3.96E+010 4.27E+009

Sumber: Data Diolah (Tahun 2006)

Maximum 6.12E+013 2.21E+012 Mean 6.1290E+012 3.8119E+011 Std. Deviation 1.24246E+013 6.09117E+011 ***? PERPUSTAkAAJH UMB tuutuhannvft

Aralisis dari statistik deskriptif yaitu : N merupakan jumlah data yang diolah dalam penelitian ini terdiri dari variabel biaya pemasaran dan

variabel penjualan bersih.

Mean atau rata-rata pada biaya pemasaran dari ke-30 sampel data tersebut adalah Rp.381,190 milyar, standar deviasi sebesar Rp.609,117 milyar, data minimum Rp.4,270 milyar dan data maksimum Rp.2,210 triliun. Untuk penjualan bersih mempunyai mean atau rata-rata sebesar Rp.6,129 triliun, standar deviasi Rp.12,4246 triliun, sedangkan data minimum Rp.39,600 milyar dan data maksimum Rp.61,200 triliun.

8. Analisa Uji Normatitas

Gam bar 4.3

Normal P-P Plot of Regression Standardized Residual Dependent Variable: Penjualan

00 0.2 0.4 0.6 0.8 1 0

Observed Cum Prob

Berdasarkan hasil output Normal P-Plot di atas memperlihatkan distribusi titik-titik data menyebar di sekitar garis diagonal, dan penyebaran titik-titik data tersebut searah dengan garis diagonal. Jadi data

biaya pemasaran tahun 2004 dan penjualan bersih tahun 2005 yang digunakan untuk penelitian ini dapat dikatakan normal.

9. Analisa Regresi Sederhana Untuk Biaya Pemasaran Tahun 2004 dan

Penjualan Bersih Tahun 2005 a. Ketepatan Regresi

Standard error ofestimate Rp.6,88972 triliun (dengan satuan yang

dipakai adalah variabel dependen penjualan bersih). Pada analisis sebelumnya, standar deviasi penjualan bersih Rp. 12,4246 triliun yang lebih besar dari Standard error ofestimate yang hanya Rp.6,88972 triliun. Karena lebih kecil dari standar deviasi penjualan bersih, maka model regresi lebih bagus dalam bertindak sebagai predictor penjualan bersih

daripada rata-rata penjualan bersih itu sendiri.

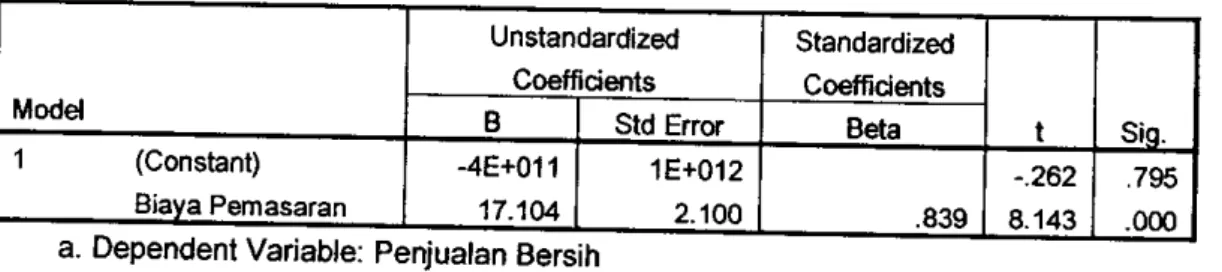

b. Uji Signifikansi Parameter Individual (t - test) Tabel 4.6 Coefficients Model 1 (Constant) Biaya Pemasaran Unstandardized Coefficients B -4E+011 17.104 Std Error 1E+012 2.100 Standardized Coefficients Beta .839 a. Dependent Variable: Penjualan Bersih

t -.262 8.143

.795 .000

Uji signifikansi parameter individual atau t-test, untuk dapat menginterprestasikan koefisien variabel bebas dapat menggunakan Unstandardized Coefficients atau Standardized Coefficients.

Berdasarkan tabel di atas hasil uji signifikansi parameter

Y=-Rp.400.000.000.000 + 17,104X. Dimana Y merupakan penjualan bersih dan X adalah biaya pemasaran. Dengan suatu konstanta sebesar -Rp.400.000.000.000 menyatakan bahwa jika tidak ada biaya

pemasaran, maka penjualan bersih adalah -Rp.400.000.000.000. Koefisien regresi 17,104 menyatakan bahwa setiap penambahan

(karena tanda +) Rp.l,- biaya pemasaran akan meningkatkan penjualan bersih sebesar Rp.17,104. Angka 0,839 dalam tabel di atas adalah angka standardized coefficient (beta) menunjukkan kolerasi

yang berarti terdapat hubungan yang sangat kuat antara biaya pemasaran dengan penjualan bersih.

Dari hasil tabel di atas angka Sig7 Significance sebesar 0,000.

Dengan menggunakan hipotesis : Ho : Koefisien regresi tidak signifikan Ha : Koefisien regresi signifikan

Berdasarkan nilai probabilitas atau tingkat signifikansi, sebagai

berikut:

Probabilitas > 0,05, Ho diterima Probabilitas < 0,05, Ho ditolak

Dari hasil output tabel uji t-test tersebut, angka sig. sebesar 0,000 < 0,05, maka Ho ditolak dan secara otomatis Ha diterima. Hal ini berarti koefisien regresi signifikan dan biaya pemasaran benar-benar berpengaruh terhadap penjualan bersih.

Dari tabel di atas angka pada kolom t sebesar 8,143. Dengan

menggunakan hipotesis:

Ho : Koefisien regresi tidak signifikan Ha : Koefisien regresi signifikan

Berdasarkan membandingkan antara statistik hitung dengan statistik

tabel, sebagai berikut:Statistik t Hitung (t output) > Statistik t Tabel, Ho ditolak Statistik t hitung (t output) < Statistik t Tabel, Ho diterima

Pada hasil tabel output terdapat t hitung sebesar 8,143, sedangkan untuk statistik tabel diperoleh dengan tingkat signifikansi (a) 5% (diketahui dari input data di bagian option dengan memilih tingkat kepercayaan 95%), df atau derajat kebebasan sebanyak 28.

Maka diperoleh angka 2,0484.

Dari hasil membandingkan statistik hitung dengan statistik tabel, maka didapat statistik t hitung (8,143) > statistik t tabel (2,0484). Berdasarkan perbandingan tersebut dapat disimpulkan

bahwa Ho ditolak yang secara otomatis Ha diterima, berarti koefisien

regresi signifikan dan biaya pemasaran benar-benar mempunyai pengaruh besar secara signifikan terhadap penjualan bersih.

B. Keterbatasan Penelitian

Dalam suatu penelitian selalu terdapat beberapa keterbatasan.

Keterbatasan peneUtian ini sengaja dilakukan penulis guna menyederhanakan

permasalahan dan pembahasan, juga karena adanya keterbatasan waktu dan

kemampuan penulis. Beberapa keterbatasan yang menyebabkan penelitian ini

masih belum sempurna adalah sebagai berikut:

1. Jumlah sampel yang diambil penulis hanya 30 perusahaan yang batas

minimal, sehingga dianggap belum cukup mewakili populasi yang ada.

2. Perusahaan yang diikutsertakan penulis dalam penelitian ini hanya

perusahaan bergerak dibidang manufaktur (Industri Dasar dan Kimia,