ANALISIS PENGARUH UKURAN PERUSAHAAN,

PROFITABILITAS, UKURAN DEWAN KOMISARIS,

LIKUIDITAS, DAN SOLVABILITAS TERHADAP

PENGUNGKAPAN TANGGUNG JAWAB SOSIAL

PERUSAHAAN

(STUDI KASUS PADA BANK UMUM

SYARIAH DI INDONESIA TAHUN 2012-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

RINI SURYATI

NIM 213-13-180

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

ANALISIS PENGARUH UKURAN PERUSAHAAN,

PROFITABILITAS, UKURAN DEWAN KOMISARIS,

LIKUIDITAS, DAN SOLVABILITAS TERHADAP

PENGUNGKAPAN TANGGUNG JAWAB SOSIAL

PERUSAHAAN

(STUDI KASUS PADA BANK UMUM

SYARIAH DI INDONESIA TAHUN 2012-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

RINI SURYATI

NIM 213-13-180

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

MOTTO

“Barangsiapa yang mengerjakan kebaikan sebesar zarrahpun,

niscaya dia akan melihat (balasan)nya. Dan barangsiapa yang

mengerjakan kejahatan sebesar dzarrahpun, niscaya dia akan

melihat (balasan)nya pula.” (QS. Al

-Zalzalah/99: 7-8)

“

Perfect Happiness is a balance between spiritual and

financial”

“Persiapkan hati baja untuk memulai niat baikmu, karena

hal

pertama yang datang kepadamu adalah musuh yang

PERSEMBAHAN

Skripsi ini penulis persembahkan kepada:

Ayahku Djudi dan almh. Ibuku Sutimah yang telah membimbing,

mendidik, mencurahkan segala usaha dan do’anya dengan ikhlas serta

kasih sayang tanpa mengenal lelah dan bosan demi masa depan

penulis.

Untuk keenam kakakku, Solikah, Masiroh, Nur Cholis, Sugiyanti,

Yamti, dan Pujiyanti yang selalu memberiku dukungan agar semangat

mengerjakan skripsi dan segera menyelesaikannya.

Untuk “someone special” yang nantinya akan menjadi pendamping

dalam hidupku.

Untuk sahabat-sahabatku kelompok tallent scouting yang selalu

memotivasiku, Istriyani, Lilik, Maharani, Demi, Nurul, Aisyah, Helmi,

Teti, Kartika, dan Aulia Nisa.

Untuk sahabat-sahabat KKN di Kaliwungu yang selalu memberikan

semangat, Adzkia, Elly, Aam, Wiwik, Ulfa, Nilta, Yanwar, Atok, Nurma,

Indri, Khamid, Andi, Ayu, Uma, Nina, Ima, Yaya.

Untuk sahabat-sahabat Magang di KPwBI DIY yang sangat

memotivasi dan memberikan semangat, Basu, Monica, Willy, Eva dan

Obie.

KATA PENGANTAR

Dengan menyebut nama Allah Yang Maha Pengasih dan Maha

Penyayang. Segala puji bagi Allah SWT Tuhan Semesta alam, atas limpahan

rahmat, hidayah, taufiq dan inayahnya skripsi ini dapat terselesaikan.

Sholawat serta salam semoga tercurahkan pada junjungan Nabi Agung

Muhammad SAW, keluarga dan para sahabat yang telah menunjukkan jalan

kebenaran dengn perantara agama Islam.

Penulis skripsi ini tidak terlepas dari bantuan serta bimbingan dari

berbagai pihak, maka segala kerendahan hati penulis menyampaikan terima kasih

kepada:

1. Dr. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam Negeri

(IAIN) Salatiga

2. Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri (IAIN) Salatiga

3. H. Abdul Aziz NP, S.Ag., M.M selaku dosen pembimbing dengan penuh

kesabaran telah meluangkan waktunya untuk memberikan pengarahan serta

bimbingan dalam penulisan skripsi ini dari awal sampai akhir.

4. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Islam dan seluruh sivitas

akademik IAIN Salatiga

5. Bapak, almh.ibu, kakak, dan semua familiku yang selalu memberi motivasi

6. Sahabat-sahabat PS-S1 yang telah banyak memberikan masukan kepada

penulis.

7. Semua pihak yang ikut memberikan bantuan dalam menyelesaikan skripsi ini.

Penulis menyadari dan mengakui bahwa dalam penulisan skripsi ini masih

jauh dari kesempurnaan, semua itu karena keterbatasan pengetahuan penulis.

Oleh karena itu, kritik dan saran penulis harapkan demi kesempurnaan skripsi

ini. Akhirnya penulis berharap semoga skripsi ini bermanfaat. Amin.

Salatiga, 08 September 2017

Penulis

ABSTRAK

Suryati, Rini. 2017. Analisis Pengaruh Ukuran Perusahaan, Profitabilitas, Ukuran Dewan Komisaris, Likuiditas, dan Solvabilitas terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Studi Kasus Pada Bank Umum Syariah di Indonesia Tahun 2012-2016). Skripsi. Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: H. Abdul Aziz N.P., S.Ag, MM.

Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan, profitabilitas, ukuran dewan komisaris, likuiditas, dan solvabilitas terhadap pengungkapan tanggung jawab sosial perusahaan pada Bank Umum Syariah di Indonesia tahun 2012-2016. Pengumpulan data dilakukan dengan cara dokumentasi Statistik Perbankan Indonesia yang diperoleh dari situs resmi Otoritas Jasa Keuangan (OJK) di www.ojk.go.id dan web masing-masing perusahaan. Populasi dalam penelitian ini adalah seluruh Bank Umum Syariah di Indonesia tahun 2012-2016. Cara pengambilan sampel dengan metode purposive sampling dan diperoleh data sejumlah 50. Metode yang digunakan dalam penelitian ini adalah analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel ukuran perusahaan, profitabilitas, ukuran dewan komisaris, likuiditas dan solvabilitas bersama-sama berpengaruh signifikan terhadap pengungkapan CSR. Sedangkan secara parsial ukuran perusahaan berpengaruh positif dan signifikan terhadap Pengungkapan CSR. Profitabilitas berpengaruh negatif dan signifikan terhadap Pengungkapan CSR. Ukuran dewan komisaris tidak berpengaruh signifikan terhadap Pengungkapan CSR. Likuiditas tidak berpengaruh signifikan terhadap Pengungkapan CSR. Solvabilitas tidak berpengaruh signifikan terhadap Pengungkapan CSR. Nilai Adjusted R Square 0,650 yang artinya bahwa 65% variabel dependen dapat dijelaskan oleh variabel independen, dan sisanya sebanyak 35% dipengaruhi oleh variabel lain di luar variabel yang digunakan.

DAFTAR ISI

HALAMAN JUDUL...iii

PERSETUJUAN PEMBIMBING ... Error! Bookmark not defined. PENGESAHAN ... iv

PERNYATAAN KEASLIAN TULISAN... Error! Bookmark not defined. PERNYATAAN BEBAS PLAGIAT ... vii

MOTTO... viii

PERSEMBAHAN ... ix

KATA PENGANTAR ... x

ABSTRAK ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

BAB I ... 1

PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 15

C. Tujuan Penelitian ... 15

D. Manfaat Penelitian ... 16

E. Sistematika Penulisan ... 17

BAB II ... 19

LANDASAN TEORI ... 19

A. Telaah Pustaka ... 19

B. Kerangka Teori ... 32

1. Perbankan Syariah ... 32

2. Teori Stakeholder ... 33

3. Corporate Social Responsibility (CSR) ... 35

4. Pengungkapan Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility Disclosure). ... 45

5. Peraturan Mengenai Pengungkapan CSR ... 47

C. Faktor-Faktor Yang Mempengaruhi Pengungkapan CSR ... 52

1. Ukuran perusahaan... 52

2. Profitabilitas ... 53

3. Ukuran Dewan Komisaris ... 55

4. Likuiditas ... 56

5. Solvabilitas ... 58

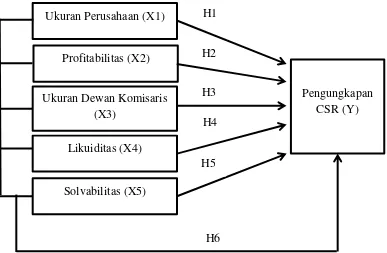

D. Kerangka Penelitian ... 59

E. Hipotesis ... 60

BAB III... 65

METODE PENELITIAN ... 65

A. Jenis Penelitian ... 65

B. Populasi dan Sampel ... 65

C. Metode Pengumpulan Data ... 68

D. Definisi Konsep dan Operasional ... 68

1. Indeks ISR ... 68

2. Ukuran Perusahaan ... 72

3. Profitabilitas ... 72

4. Ukuran Dewan Komisaris ... 72

5. Likuiditas ... 73

6. Solvabilitas ... 73

E. Metode Analisis Data ... 75

1. Analisis Deskriptif ... 76

2. Uji Stasioneritas ... 76

3. Analisis Regresi Berganda ... 77

4. Uji Statistik ... 78

5. Uji Asumsi Klasik ... 80

BAB IV ... 83

ANALISIS DATA ... 83

A. Deskripsi Obyek Penelitian ... 83

B. Analisis Data ... 85

2. Uji Regresi Berganda ... 86

3. Uji Asumsi Klasik ... 92

C. Pembahasan Hasil Penelitian ... 96

BAB V ... 107

PENUTUP ... 107

A. Kesimpulan ... 107

B. Keterbatasan Penelitian ... 109

C. Saran ... 109

DAFTAR PUSTAKA ... 111

DAFTAR TABEL

Tabel 1.1 Perkembangan Jumlah Perbankan Syariah Tahun 2005-2016 ... 1

Tabel 1.2 Ringkasan Reserach Gap ... 12

Tabel 2.1 Ringkasan telaah pustaka ... 27

Tabel 3.1 Daftar Bank Umum Syariah (BUS) ... 68

Tabel 3.2 Kriteria Pengambilan Sampel ... 69

Tabel 3.3 Daftar Bank Umum Syariah Sesuai Sampel ... 69

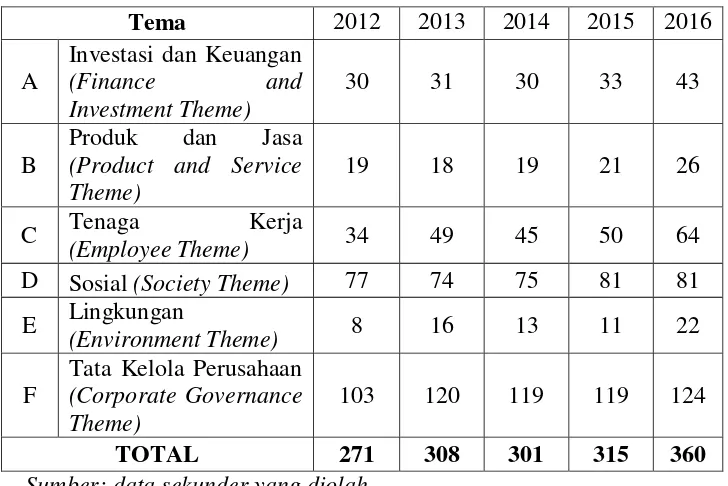

Tabel 3.4 Hasil Content Analysis Berdasarkan Tema ... 72

Tabel 3.5 Definisi Operasional dan Pengukuran ... 76

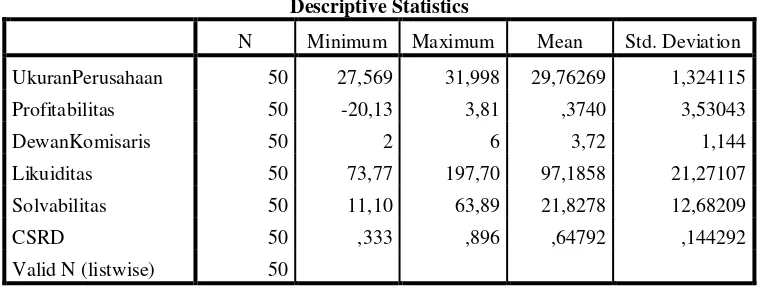

Tabel 4.1 Uji Statistik Deskriptif ... 84

Tabel 4.2 Hasil Pengujian Unit Root pada Level ... 87

Tabel 4.3 Hasil Pengujian Unit Root pada Difference ... 88

Tabel 4.4 Hasil Uji Regresi 90 Tabel 4.5 Hasil Uji Koefisien Determinasi ... 91

Tabel 4.6 Hasil Uji F ... 91

Tabel 4.7 Hasil Uji t ... 92

Tabel 4.8 Hasil Uji Normalitas ... 93

Tabel 4.9 Hasil Uji Multikolinearitas ... 94

Tabel 4.10 Hasil Uji Autokorelasi ... 95

Tabel 4.11 Uji Heteroskedastisitas ... 96

DAFTAR GAMBAR

Gambar 2.1 Tahap Perkembangan Tanggung Jawab Sosial ... 43

BAB I PENDAHULUAN A. Latar Belakang

Dewasa ini pertumbuhan perbankan syariah sangat pesat. Hal tersebut

terjadi sejak diberlakukannya Undang-Undang No. 21 Tahun 2008 tentang

Perbankan Syariah yang terbit tanggal 16 Juli 2008. Dengan demikian,

pengembangan industri perbankan syariah nasional semakin memiliki

landasan hukum yang memadai, sehingga mendorong pertumbuhannya yang

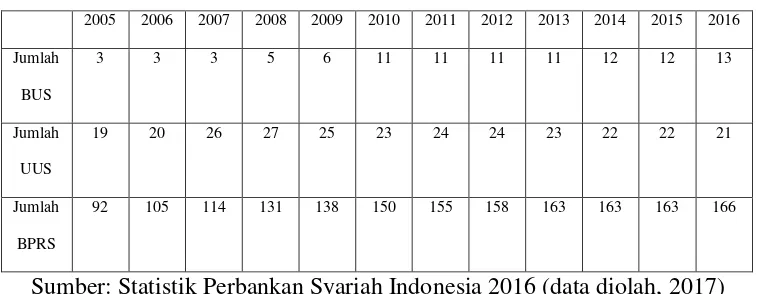

semakin cepat. Berikut data perkembangan perbankan syariah dari tahun 2005

hingga tahun 2016.

Tabel 1.1

Perkembangan Jumlah Perbankan Syariah Tahun 2005-2016

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Jumlah

BUS

3 3 3 5 6 11 11 11 11 12 12 13

Jumlah

UUS

19 20 26 27 25 23 24 24 23 22 22 21

Jumlah

BPRS

92 105 114 131 138 150 155 158 163 163 163 166

Sumber: Statistik Perbankan Syariah Indonesia 2016 (data diolah, 2017)

Dari tabel di atas terlihat bahwa sebelum dikeluarkan Undang-Undang

tentang Perbankan Syariah, perkembangan perbankan syariah yang terdiri dari

BUS (Bank Umum Syariah), UUS (Unit Usaha Syariah), dan BPRS (Bank

Perkreditan Rakyat Syariah) sudah mengalami peningkatan namun belum

Dengan lahirnya Undang-Undang Perbankan Syariah tahun 2008

mendorong peningkatan jumlah BUS dari 3 pada tahun 2005 menjadi 13 BUS

pada tahun 2016. Peningkatan jumlah UUS dari 19 pada tahun 2005 menjadi

21 UUS pada tahun 2016. Akan tetapi jumlah UUS mengalami penurunan

setelah diberlakukannya undang-undang tentang perbankan syariah, hal

tersebut disebabkan adanya UUS yang berubah menjadi Bank Umum Syariah

(BUS). Dan peningkatan jumlah BPRS dari 92 pada tahun 2005 menjadi 166

BPRS pada tahun 2016.

Perbankan syariah sudah banyak mencapai kemajuan, baik dari aspek

kelembagaan dan infrastruktur penunjang, perangkat regulasi dan sistem

pengawasan, maupun awareness dan literasi masyarakat terhadap layanan jasa keuangan syariah. Sistem keuangan syariah Indonesia saat ini juga menjadi

salah satu sistem terbaik dan terlengkap yang diakui secara internasional

(www.ojk.go.id). Hal ini juga mendukung pertumbuhan perbankan yang

semakin pesat.

Berkembangnya perbankan syariah tidak terlepas dari peran masyarakat

yang semakin menaruh kepercayaan terhadap layanan jasa keuangan syariah.

Oleh karena itu, industri perbankan terutama perbankan syariah perlu

menyadari bahwa keberhasilan atau prestasi yang dicapai bukan hanya

dipengaruhi oleh faktor internal, melainkan juga dipengaruhi oleh masyarakat

atau komunitas yang melingkupinya.

Selain itu, pada masa sekarang ini terjadi perubahan paradigma dari

perubahan harapan dari pihak-pihak yang berkepentingan terhadap perusahaan

(Chapple dan Moon dalam Purwanto, 2011). Harapan-harapan tersebut seperti

keinginan investor dan masyarakat untuk mengetahui seluruh aktivitas sosial

yang dilakukan perusahaan.

Perbankan syariah memiliki tanggung jawab sosial atau yang dikenal

dengan corporate social responsibility (CSR). Perusahaan dituntut untuk melakukan suatu tindakan yang lebih peduli kepada masyarakat dan

lingkungan (Purwanto, 2011). Secara teoritis, CSR merupakan inti dari etika

bisnis, dimana suatu perusahaan tidak hanya mempunyai kewajiban-kewajiban

ekonomis dan legal kepada pemegang saham (shareholders) saja, tetapi perusahaan juga mempunyai kewajiban terhadap pihak lain yang

berkepentingan (stakeholders) yang tidak dapat lepas dari kenyataan bahwa

suatu perusahaan tidak bisa hidup, beroperasi, dan bertahan serta memperoleh

keuntungan tanpa bantuan dari berbagai pihak (Putri dan Christiawan, 2014).

Implementasi program CSR oleh perusahaan pada hakikatnya bersifat

orientasi dari dalam ke luar (Untung, 2009). Hal tersebut berarti sebelum

melaksanakan aktivitas CSR, perusahaan terlebih dahulu harus membenahi

kepatuhan terhadap hukum. Perusahaan juga harus menjalankan bisnisnya

dengan baik sehingga dapat menjamin tercapainya maksimalisasi laba. Selain

itu, perusahaan perlu menggembangkan sejumlah kebijakan untuk menuntun

pelaksanaan CSR. Semua hal tersebut tidak akan terlaksana dengan baik bila

Implementasi CSR menjadi salah satu prinsip pelaksanaan GCG, sehingga

perusahaan yang melaksanakan GCG sudah seharusnya melakukan

pelaksanaan CSR. Sebagaimana dijelaskan dalam Pedoman Umum Good Corporate Governance Indonesia bahwa GCG memiliki prinsip antara lain:

transapransi, akuntabilitas, responsibilitas, independensi, serta kewajaran dan

kesetaraan. Implementasi CSR sesuai dengan prinsip responsibilitas, dimana

dalam pedoman tersebut dinyatakan, “Perusahaan harus mematuhi peraturan

perundang-undangan serta melaksanakan tanggung jawab terhadap

masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha

dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen” (Untung, 2009).

Konsep awal tanggung jawab sosial (social responsibility) secara eksplisit

dikemukakan oleh H. R. Bowen melalui karyanya yang diberi judul “Social

Responsibilities of the Businessmen” pada tahun 1950 (Carroll dalam Untung,

2009). Bowen memberikan rumusan tanggung jawab sosial sebagai berikut:

“it refers to the obligations of businessmen to pursue those policies, to make

those decisions, or to follow those lines of action which are desireable in

terms of the objectives and values of our society”. Definisi tanggung jawab

sosial yang diberikan oleh Bowen telah memberi landasan awal bagi

pengenalan kewajiban pelaku bisnis untuk menetapkan tujuan bisnis yang

selaras dengan tujuan dan nilai-nilai masyarakat. Kedua hal tersebut

Premis pertama, perusahaan bisa terwujud dalam suatu masyarakat karena

adanya dukungan dari masyarakat. Oleh karena itu, perilaku perusahaan dan

cara yang digunakan perusahaan saat menjalankan bisnis harus berada dalam

bingkai pedoman yang ditetapkan masyarakat. Perusahaan memiliki kontrak

sosial (social contract) yang berisi sejumlah hak dan kewajiban. Kontrak sosial itu akan berubah sejalan dengan perubahan kondisi masyarakat.

Premis kedua adalah pelaku bisnis bertindak sebagai agen moral (moral

agent) dalam suatu masyarakat. Pembuatan keputusan yang dilakukan oleh pimpinan dengan posisi puncak di perusahaan senantiasa melibatkan

pertimbangan nilai atau mencerminkan nilai-nilai yang dimiliki oleh

manajemen puncak. Oleh sebab itu, agar terjadi keselarasan antara nilai yang

dimiliki perusahaan dengan nilai yang dimiliki masyarakat, perusahaan harus

berperilaku sesuai dengan nilai-nilai masyarakat. Premis kedua ini memuat

dimensi etika dari tanggung jawab sosial.

Di dalam Untung (2009), pada penghujung tahun 1980-an tepatnya pada

tahun 1987, The World Commission on Environment and Development yang lebih dikenal dengan The Brundtland Commission mengeluarkan laporan yang

dipublikasikan oleh Oxford University Press berjudul “Our Common Future”. Salah satu poin penting dalam laporan tersebut adalah diperkenalkannya

konsep pembangunan berkelanjutan (sustainability developmment), yang didefinisikan oleh The Brundtland Comissionsebagai berikut. “Pembangunan

saat ini tanpa mengorbankan kemampuan generasi yang akan datang dalam

memenuhi kebutuhan mereka”.

The Brundtland Comission dibentuk untuk menanggapi keprihatinan yang semakin meningkat dari para pemimpin dunia terutama menyangkut

peningkatan kerusakan lingkungan hidup dan sumber daya alam yang semakin

cepat. Selain itu, komisi ini juga dibentuk untuk mencermati dampak

kerusakan lingkungan hidup dan sumber daya alam terhadap ekonomi dan

pembangunan sosial. Oleh karenanya, konsep sustainable development

dibangun di atas tiga pilar yang berhubungan dan saling mendukung satu

dengan lainnya. Ketiga pilar tersebut adalah sosial, ekonomi, dan lingkungan,

sebagaimana ditegaskan kembali dalam The United Nations 2005 World

Summit Outcome Document (Untung, 2009).

Sebagai adopsi dari konsep sustainable development, saat ini perusahaan secara sukarela menyusun laporan setiap tahun yang dikenal dengan

sustainability report atau beberapa perusahaan (misalnya Microsoft) menggunakan nama corporate citizenship report (Untung, 2009). Laporan tersebut menguraikan dampak organisasi perusahaan terhadap tiga aspek,

yakni dampak operasi perusahaan terhadap ekonomi, sosial, dan lingkungan.

Salah satu model awal yang digunakan perusahaan dalam menyusun

sustainability report mereka adalah dengan mengadopsi metode akuntansi baru yang dinamakan triple bottom line. Menurut John Elkington dalam

akuntansi tradisional yang hanya memuat bottom line tunggal yakni hasil-hasil keuangan dari aktivitas ekonomi perusahaan.

Dengan dilakukannya kegiatan CSR oleh perusahaan dapat memberikan

image sosial yang positif di mata masyarakat. Hal tersebut bermanfaat untuk

kelangsungan suatu perusahaan maupun suatu organisasi dalam jangka

panjang. Investor maupun masyarakat umum dapat menilai suatu perusahaan

melalui kepeduliannya terhadap masyarakat dan lingkungan. Hal tersebut akan

meningkatkan loyalitas terhadap perusahaan. Perusahaan yang melaksanakan

tanggung jawab sosial akan menghasilkan loyalitas konsumen yang lebih

besar terutama dalam hal produk-produk yang bersifat ramah lingkungan

(Santioso dan Chandra, 2012). Selain itu, aktivitas-aktivitas CSR dapat

dijadikan strategi bisnis dan juga pengendalian risiko sosial perusahaan

(Budiman, 2015).

Di dalam Islam, kewajiban untuk menjaga lingkungan dan seluruh ciptaan

Allah SWT juga telah diajarkan melalui Al-Quran dan juga ajaran-ajaran Nabi

Muhammad. Sebagai makhluk ciptaan Allah SWT yang paling sempurna,

manusia diwajibkan untuk bertakwa kepada Allah SWT. Salah satu bentuk

ketakwaan tersebut adalah dengan tidak melakukan kerusakan di bumi ini. Di

dalam Q.S. Al-A’raf ayat 56 juga telah diperintahkan untuk tidak membuat

kerusakan di muka bumi dan juga perintah untuk memperbaikinya. Oleh

karena itu, manusia memiliki tanggung jawab untuk memelihara dan

Konsep CSR dalam Islam lebih ditekankan sebagai bentuk ketakwaan

umat manusia kepada Allah SWT dalam dimensi perusahaan (Raditya, 2012).

Hal tersebut dapat dilakukan dengan cara menjaga lingkungan dengan baik,

menjamin keselamatan kerja karyawan, dan melakukan kegiatan sosial yang

bermanfaat. Dengan dilakukannya tanggung jawab sosial perusahaan tidak

hanya bermanfaat untuk image positif dan kelangsungan hidup perusahaan saja, melainkan sebagai wujud taat kepada perintah Allah SWT sebagai Dzat

yang memiliki otoritas tertinggi dalam memberikan keberkahan dan

kesuksesan.

Pelaksanaan CSR di Indonesia diatur dalam beberapa peraturan dan

perundangan seperti UU N0. 40 tahun 2007 tentang Perseroan Terbatas

(UUPT) dalam pasal 74 ayat 1 menyatakan bahwa PT yang menjalankan

usaha di bidang dan/atau bersangkutan dengan sumber daya alam wajib

menjalankan tanggung jawab sosial dan lingkungan.

Peraturan Pemerintah Nomor 47 Tahun 2012 tentang Tanggung Jawab

Sosial dan Lingkungan Perseroan Terbatas (PT) dalam Pasal 2 menyebutkan

bahwa setiap perseroan selaku subjek hukum mempunyai tanggung jawab

sosial dan lingkungan, dan Pasal 3 ayat (1) menyebutkan bahwa tanggung

jawab sosial dan lingkungan sebagaimana dimaksud dalam Pasal 2 menjadi

kewajiban bagi Perseroan yang menjalankan kegiatan usahanya di bidang

dan/atau berkaitan dengan sumber daya alam berdasarkan Undang-Undang.

Pelaksanaan CSR oleh BUMN diatur lebih rinci dalam Peraturan Menteri

Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan

Program Bina Lingkungan (PKBL) yang menyatakan adanya peran dari

BUMN untuk melaksanakan PKBL. Dalam peraturan tersebut diatur besaran

presentase yang harus disisihkan dari laba perusahaan untuk kegiatan CSR

yang dilakukan oleh BUMN.

Dengan peraturan dan perundangan tersebut, praktik CSR di Indonesia

telah diubah dari yang semula bersifat sukarela (voluntary) menjadi suatu

praktik tanggung jawab yang wajib (mandatory) dilaksanakan oleh perusahaan (Purwanto, 2011).

Pertanggungjawaban sosial yang dilakukan oleh perusahaan perlu

disampaikan kepada stakeholder. Adanya tuntutan terhadap perusahaan untuk memberikan informasi yang transparan, memiliki akuntabilitas, dan tata kelola

perusahaan yang semakin baik, memaksa perusahaan untuk memberikan

informasi berkaitan dengan aktivitas sosial yang dilakukan (Anggraini dalam

Purwanto, 2011). Oleh karena itu, perlu adanya pengungkapan atas

pertanggungjawaban sosial yang dilakukan perusahaan. Salah satu media

pengungkapan tersebut adalah melalui laporan tahunan (annual report)

perusahaan.

Pengungkapan pertanggungjawaban sosial memainkan peranan penting

bagi perusahaan. Hal ini dikarenakan perusahaan hidup di lingkungan

masyarakat dan setiap aktivitas atau operasional perusahaan memiliki dampak

Praktik pengungkapan (disclosure) di Indonesia diatur dalam beberapa ketentuan seperti dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.

1 Revisi 2009 dan peraturan mengenai pengungkapan yang harus dilakukan

oleh perusahaan yang dikeluarkan oleh Bapepam selaku lembaga yang

mengatur dan mengawasi pelaksanaan pasar modal dan lembaga keuangan di

Indonesia. Selain itu, dalam Pasal 66 ayat 2 huruf (c) UUPT No. 40 tahun

2007 juga disebutkan bahwa laporan tahunan perusahaan harus memuat

laporan pelaksanaan Tanggung Jawab Sosial dan Lingkungan.

Di dalam lembaga keuangan Islam, pertanggungjawaban atas kegiatan

CSR harus dikomunikasikan secara jujur, transparan, dan dipahami oleh

pemangku kepentingan terkait (AAOIFI, 2010). Serta pengungkapan dalam

informasi laporan keuangan harus sesuai dengan standar yang telah ditetapkan

tanpa mengurangi ataupun melanggar prinsip-prinsip syariah yang berlaku.

Untuk menilai pengungkapan sosial perusahaan yang sesuai dengan syariat

Islam, dikenal suatu indeks yang disebut sebagai Islamic Social Reporting

(ISR).

Indeks ISR adalah suatu indeks yang mengukur tingkat pengungkapan

sosial yang sesuai prinsip syariah yang disampaikan perusahaan pada laporan

tahunannya (Merina dan Verawaty, 2016). Indeks ini merupakan tolak ukur

pelaksanaan tanggung jawab sosial perbankan syariah yang berisi kompilasi

item-item standar Corporate Social Responsibility (CSR) yang ditetapkan oleh

para peneliti mengenai item-item CSR yang diungkapkan oleh suatu entitas Islam.

Secara spesifik AAOIFI mengatur mengenai tanggung jawab sosial

perusahaan dalam Governance Standard No. 7: Corporate Social

Responsibility, Conduct and Disclosure for IFIs. Peraturan tersebut menyarankan bagi IFIs (Islamic Financial Institutions) atau institusi keuangan syariah untuk menyusun dan mengungkapkan kebijakan atas dampak sosial

investasi, pengaruh pengembangan investasi, usaha mikro dan kecil, investasi,

simpanan sosial, manajemen lingkungan dan sebagainya (www.aaoifi.com).

Undang-Undang dan Peraturan Pemerintah tentang Pengungkapan CSR

tersebut tidak memberikan pedoman khusus mengenai bagaimana dan

informasi apa saja yang harus dilaporkan mengenai kegiatan CSR.

Pengelompokan, pengukuran dan pelaporan juga belum diatur, sehingga

pelaporan tanggung jawab sosial diserahkan pada masing-masing bank. Hal

ini akan berdampak pada berbedanya tingkat pengungkapan sosial antar bank.

Dengan belum terstrukturnya peraturan mengenai pengungkapan CSR,

mengakibatkan perusahaan-perusahaan hanya mengungkapkan kegiatan sosial

sesuai dengan standarisasi masing-masing perusahaan. Hal ini kemungkinan

akan berdampak pada tidak seriusnya perusahaan dalam mengungkapkan

tanggung jawab sosialnya yang berakibat pula pada berbedanya tingkat

pengungkapan sosial antar bank (Roziani dan Sofie, 2010).

Selain itu, berdasarkan hasil penelitian dari Hussainey dan El-Halaby pada

terhadap standar AAOIFI dalam hal CSR hanya 27%. Kemudian dalam

penelitian Maali dkk (2006)mengatakan bahwa Islamic Social Responsibility

tidak terlalu diperhatikan oleh bank syariah serta masih banyak bank syariah

yang melakukan pengungkapan belum berdasarkan prinsip syariah.

Hal ini mendorong peneliti untuk mengetahui faktor-faktor yang

mempengaruhi bank umum syariah dalam mengungkapkan tanggung jawab

sosial perusahaan. Faktor-faktor tersebut diambil dari karakteristik bank

umum syariah, antara lain ukuran perusahaan, profitabilitas, ukuran dewan

komisaris, likuiditas dan solvabilitas.

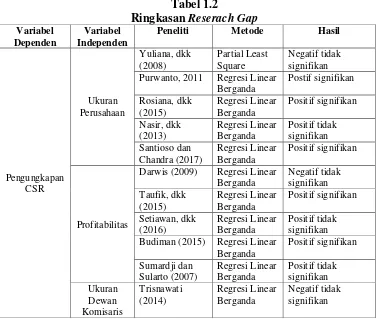

Berikut ini adalah tabel ringkasan research gap mengenai faktor-faktor yang mempengaruhi pengungkapan tanggung jawab sosial perusahaan:

Tabel 1.2

Peneliti Metode Hasil

Pengungkapan Purwanto, 2011 Regresi Linear

Berganda

Darwis (2009) Regresi Linear Berganda Budiman (2015) Regresi Linear

Variabel Dependen

Variabel

Independen Peneliti Metode Hasil

Pengungkapan

Terzaghi (2012) Regresi Linear Berganda

Yusuf (2011) Regresi Linear Berganda

Negatif signifikan

Aini (2015) Regresi Linear Berganda

Wijaya (2012) Regresi Linear Berganda

Berbagai penelitian menunjukan hasil yang beragam mengenai pengaruh

ukuran perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan.

Penelitian yang dilakukan oleh Purwanto (2011), Rosiana dkk (2015) Santioso

dan Chandra (2017) menyatakan bahwa ukuran perusahaan berpengaruh

positif dan signifikan terhadap pengungkapan CSR. Sementara penelitian yang

dilakukan oleh Yuliana, dkk (2008), dan Nasir, dkk (2013) menyatakan bahwa

Penelitian yang dilakukan oleh Darwis (2009) menyatakan bahwa

profitabilitas berpengaruh negatif signifikan terhadap pengungkapan CSR,

Taufik dkk (2015) dan Budiman (2015) menyatakan bahwa profitabilitas

berpengaruh positif signifikan terhadap pengungkapan CSR. Sementara

Setiawan dkk (2016), Sudarmadji dan Sularto (2007) menyatakan bahwa

profitabilitas tidak berpengaruh signifikan terhadap pengungkapan CSR.

Penelitian yang dilakukan oleh Terzaghi (2012), Dewi dan Priyadi (2013)

Rahayu dan Cahyati (2014), menyatakan bahwa ukuran dewan komisaris

berpengaruh signifikan terhadap pengungkapan CSR. Sementara Trisnawati

(2014) Djuitaningsih dan Marsyah (2012) menyatakan bahwa ukuran dewan

komisaris tidak berpengaruh signifikan terhadap pengungkapan CSR.

Penelitian yang dilakukan oleh Yusuf (2011), Saputro dkk (2013) Roziani

dan Sofie (2010) menyatakan bahwa likuiditas berpengaruh positif signifikan

terhadap pengungkapan CSR. Sementara Putri dan Christiawan (2014), Aini

(2015) menyatakan bahwa likuiditas tidak berpengaruh signifikan terhadap

pengungkapan CSR.

Penelitian yang dilakukan oleh Handayati (2011), Nur dan Priantinah

(2012) menyatakan bahwa solvabilitas berpengaruh negatif dan signifikan

terhadap pengungkapan CSR. Sementara Anugerah dkk (2010) Kamil dan

Herusetya (2012) dan Wijaya (2012) menyatakan bahwa solvabilitas tidak

berpengaruh signifikan terhadap pengungkapan CSR.

Berdasarkan inkonsisten hasil penelitian di atas mengenai faktor yang

dengan judul: “Analisis Pengaruh Ukuran Perusahaan, Profitabilitas,

Ukuran Dewan Komisaris, Likuiditas, Dan Solvabilitas Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Studi Kasus Pada Bank Umum Syariah di Indonesia Tahun 2012-2016)”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, dapat dirumuskan pokok

permasalahan yang terjadi dan menjadi fokus penelitian yaitu:

1. Bagaimana pengaruh ukuran perusahaan terhadap pengungkapan CSR?

2. Bagaimana pengaruh profitabilitas terhadap pengungkapan CSR?

3. Bagaimana pengaruh ukuran dewan komisaris terhadap pengungkapan

CSR?

4. Bagaimana pengaruh likuiditas terhadap pengungkapan CSR?

5. Bagaimana pengaruh solvabilitas terhadap pengungkapan CSR?

6. Bagaimana pengaruh ukuran perusahaan, profitabilitas, ukuran dewan

komisaris, likuiditas dan solvabilitas secara bersama-sama terhadap

pengungkapan CSR?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka penelitian ini bertujuan untuk

menguji:

1. Pengaruh ukuran perusahaan terhadap Pengungkapan CSR.

2. Pengaruh profitabilitas terhadap Pengungkapan CSR.

3. Pengaruh ukuran dewan komisaris terhadap Pengungkapan CSR.

5. Pengaruh solvabilitas terhadap Pengungkapan CSR.

6. Pengaruh ukuran perusahaan, profitabilitas, ukuran dewan komisaris,

likuiditas dan solvabilitas secara bersama-sama terhadap Pengungkapan

CSR.

D. Manfaat Penelitian

Adapun hasil dari penelitian ini diharapkan dapat memberikan manfaat

sebagai berikut:

1. Manfaat Akademis

Hasil dari penelitian ini diharapkan dapat memberikan sumbangan yang

berarti dalam pengembangan ilmu ekonomi, khususnya pada bidang ilmu

akuntansi. Hasil penelitian ini juga diharapkan dapat menjadi bahan

referensi dan perbandingan untuk penelitian-penelitian selanjutnya yang

berkaitan dengan pengungkapan tanggung jawab sosial perusahaan.

2. Manfaat Praktis

a) Bagi Pihak Perusahaan / Manajemen

Hasil penelitian ini diharapkan dapat digunakan sebagai referensi

untuk pengambilan kebijakan oleh manajemen perusahaan mengenai

pengungkapan tanggung jawab sosial perusahaan dalam laporan

keuangan yang disajikan.

b) Bagi Calon Investor

Penelitian ini diharapkan dapat memberikan gambaran tentang laporan

keuangan tahunan sehingga dijadikan sebagai acuan untuk pembuatan

c) Bagi Pemerintah

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan

pertimbangan bagi penyusunan standar akuntansi oleh penyusun

standar akuntansi yang saat ini sedang bersama-sama dengan

kementerian lingkungan hidup menyusun standar akuntansi

lingkungan.

d) Bagi Masyarakat

Hasil penelitian ini diharapkan dapat digunakan sebagai penambah

informasi dan juga meningkatkan daya tarik terhadap lembaga

keuangan.

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Bab ini menjelaskan mengenai latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

BAB II : LANDASAN TEORI

Bab ini menjelaskan tentang landasan teori yang digunakan dalam

penelitian ini, telaah pustaka, kerangka pemikiran dan hipotesis.

BAB III : METODE PENELITIAN

Bab ini menjelaskan tentang jenis penelitian, populasi dan

sampel, teknik pengumpulan data dan sumber data, definisi

BAB IV : ANALISIS DATA

Bab ini menjelaskan tentang deskripsi objek penelitian, serta

analisis data dan pembahasan.

BAB V : PENUTUP

Pada bab ini merupakan bagian akhir dari penulisan. Seluruh hasil

penelitian akan dirangkum dalam bab ini. Pada bab ini berisi

tentang kesimpulan dan saran. Penelitian ini dilampiri dengan

daftar pustaka dan daftar lampiran yang meliputi deskripsi sampel

penelitian dan hasil output SPSS.

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Beberapa penelitian terdahulu yang meneliti tentang faktor-faktor yang

mempengaruhi Pengungkapan Corporate Social Responsibility (CSR),

diantaranya sebagai berikut:

Penelitian yang dilakukan oleh Purwanto (2011) dengan judul pengaruh

tipe industri, ukuran perusahaan, profitabilitas terhadap corporate social responsibility pada perusahaan non-keuangan yang terdaftar di BEI tahun 2009. Hasil penelitian menunjukkan bahwa tipe industri berpengaruh

signifikan terhadap pengungkapan pertanggungjawaban sosial, ukuran

perusahaan berpengaruh signifikan terhadap pengungkapan

pertanggungjawaban sosial, profitabilitas tidak berpengaruh signifikan

terhadap pengungkapan pertanggungjawaban sosial.

Rosiana, dkk (2015) dengan judul Pengaruh Ukuran Perusahaan,

Profitabilitas, Leverage, Dan Islamic Governance Score Terhadap Pengungkapan Islamic Social Reporting (Studi Empiris pada Bank Umum

Syariah di Indonesia Tahun 2010-2012). Hasil penelitian menunjukkan bahwa

terdapat pengaruh positif yang signifikan antara ukuran perusahaan terhadap

pengungkapan ISR. Tidak terdapat pengaruh antara profitabilitas terhadap

Tidak terdapat pengaruh antara leverage terhadap pengungkapan ISR. Islamic Governance Score tidak memiliki pengaruh terhadap pengungkapan ISR.

Santioso dan Chandra (2017) dengan judul Pengaruh Profitabilitas,

Ukuran Perusahaan, Leverage, Umur Perusahaan, Dan Dewan Komisaris

Independen Dalam Pengungkapan Corporate Social Responsibility pada Perusahaan Manufaktur di BEI tahun 2008-2010. Hasil penelitian

menunjukkan bahwa Profitabilitas, Ukuran Perusahaan, dan Proporsi Dewan

Komisaris Independen memiliki pengaruh terhadap pengungkapan CSR.

Leverage dan umur perusahaan tidak memiliki pengaruh terhadap

pengungkapan CSR.

Wijaya (2012) dengan judul faktor-faktor yang mempengaruhi

pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang

terdaftar di BEI selama tahun 2008-2010. Hasil penelitian menunjukkan

bahwa ukuran dewan komisaris tidak berpengaruh secara signifikan terhadap

pengungkapan CSR, leverage tidak berpengaruh secara signifikan terhadap

pengungkapan CSR, ukuran perusahaan berpengaruh signifikan terhadap

pengungkapan CSR, profitabilitas tidak berpengaruh secara signifikan

terhadap pengungkapan CSR, kinerja lingkungan tidak berpengaruh secara

signifikan terhadap pengungkapan CSR.

Trisnawati (2014) dengan judul Pengaruh Ukuran Perusahaan,

Profitabilitas, Leverage, Ukuran Dewan Komisaris dan Kepemilikan

Manajerial terhadap Pengungkapan CSR Industri Perbankan Di Indonesia

penelitian menunjukkan bahwa ukuran perusahaan berpengaruh positif dan

signifikan terhadap pengungkapan CSR. Profitabilitas (ROA) tidak

berpengaruh terhadap pengungkapan CSR. Leverage tidak berpengaruh

terhadap pengungkapan CSR. Ukuran dewan komisaris tidak berpengaruh

terhadap pengungkapan CSR. Kepemilikan manajerial tidak berpengaruh

terhadap pengungkapan CSR.

Setiawan, dkk (2016) dengan judul Apakah Ukuran Bank, Profitabilitas,

dan Praktik Manajemen Laba Mempengaruhi Tingkat Pelaksanaan dan

Pelaporan Islamic Social Reporting Pada Perbankan Syariah di Indonesia?

Hasil penelitian menunjukkan bahwa ukuran bank berpengaruh positif yang

signifikan terhadap pengungkapan ISR. Profitabilitas dan praktik manajemen

laba tidak berpengaruh terhadap pengungkapan ISR.

Taufik, dkk (2015) dengan judul Pengaruh Islamic Governance Score, Leverage, dan Profitabilitas terhadap Islamic Social Reporting Index pada

Bank Umum Syariah di Indonesia (2010-2013). Hasil penelitian menunjukkan

bahwa Islamic Governance Score (IGS) mempunyai pengaruh tidak signifikan terhadap variabel dependen Islamic Social Reporting (ISR). Debt to Equity

Ratio (DER) mempunyai pengaruh positif tidak signifikan terhadap variabel dependen Islamic Social Reporting (ISR). Return on Assets (ROA)

mempunyai pengaruh positif signifikan terhadap Islamic Social Reporting

(ISR).

Budiman (2015) dengan judul Faktor-Faktor Yang Mempengaruhi

konsumsi yang terdaftar di BEI tahun 2010-2013. Hasil penelitian

menunjukkan bahwa umur listing perusahaan, kepemilikan institusional,

kepemilikan asing, ukuran dewan komisaris, dan profitabilitas berpengaruh

terhadap pengungkapan tanggung jawab sosial perusahaan. Sedangkan ukuran

perusahaan, independensi komite audit, dan struktur modal tidak berpengaruh

terhadap pengungkapan tanggung jawab sosial perusahaan.

Sudana, dan Arlindania (2011) dengan judul Corporate Governance dan

Pengungkapan Corporate Social Responsibility Pada Perusahaan Go-Public Di Bursa Efek Indonesia tahun 2007-2009. Hasil penelitian menunjukkan

bahwa dewan direksi wanita dan leverage berpengaruh negatif tidak signifikan

terhadap pengungkapan CSR. Dewan direksi warga asing, komposisi

komisaris independen, profitabilitas dan ukuran perusahaan berpengaruh

positif signifikan terhadap pengungkapan CSR.

Anugerah, dkk (2010) dengan judul Pengaruh Ukuran Perusahaan,

Leverage Dan Profitabilitas Terhadap Pengungkapan Tanggung Jawab Sosial

Perusahaan Pada Perusahaan Manufaktur Yang Listing Di BEI 2008. Hasil penelitian menunjukkan bahwa ukuran perusahaan dan profitabilitas secara

signifikan berpengaruh positif terhadap pengungkapan tanggung jawab sosial

perusahaan. Sedangkan variabel leverage secara statistik berpengaruh negatif

tetapi tidak signifikan terhadap pengungkapan tanggungjawab sosial

perusahahaan.

Rahayu dan Cahyati (2014) dengan judul Faktor-faktor Yang

Perbankan Syariah (Periode 2011-2014). Hasil penelitian menunjukkan bahwa

ukuran DPS tidak berpengaruh terhadap pengungkapan CSR. Jumlah rapat

DPS tidak berpengaruh terhadap pengungkapan CSR. Ukuran Perusahaan

tidak berpengaruh terhadap pengungkapan CSR. Profitabilitas tidak

berpengaruh terhadap pengungkapan CSR. Leverage tidak berpengaruh

terhadap pengungkapan CSR. Ukuran dewan komisaris berpengaruh

signifikan terhadap pengungkapan CSR.

Terzaghi (2012) dengan judul Pengaruh Earning Management dan Mekanisme Corporate Governance Terhadap Pengungkapan Tanggung Jawab

Sosial Perusahaan Manufaktur Yang Terdaftar di BEI periode 2008. Hasil

penelitian menunjukkan bahwa kepemilikan manajerial, kepemilikan

institusional, komposisi dewan komisaris dan komite audit tidak berpengaruh

signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. Ukuran

dewan komisaris dan profile berpengaruh signifikan terhadap pengungkapan

tanggung jawab sosial perusahaan.

Dewi dan Priyadi (2013) dengan judul pengaruh karakteristik perusahaan

terhadap CSRD (Corporate Social Responsibility Disclosure) pada perusahaan

manufaktur yang terdaftar di BEI selama tahun 2009-2011. Hasil penelitian

menunjukkan bahwa size perusahaan berpengaruh terhadap CSRD,

profitabilitas tidak berpengaruh terhadap CSRD, leverage tidak berpengaruh

terhadap CSRD, kepemilikan saham publik berpengaruh terhadap CSRD,

Yusuf (2011) dengan judul Analisa Pengaruh Karakteristik Perusahaan

Terhadap Tingkat Pengungkapan Tanggung Jawab Sosial Perusahaan Pada

Perusahaan High Profile Yang Tercatat Di Bursa Efek Indonesia Pada Tahun 2005-2007. Hasil penelitian menunjukkan bahwa ukuran perusahaan

mempengaruhi pengungkapan tanggung jawab sosial perusahaan.

Profitabilitas tidak mempengaruhi pengungkapan tanggung jawab sosial

perusahaan. Umur perusahaan mempengaruhi pengungkapan tanggung jawab

sosial perusahaan. Leverage mempengaruhi pengungkapan tanggung jawab

sosial perusahaan. Likuiditas mempengaruhi pengungkapan tanggung jawab

sosial perusahaan. Kepemilikan publik tidak mempengaruhi pengungkapan

tanggung jawab sosial perusahaan.

Saputro, dkk (2013) dengan judul Pengaruh Kinerja Keuangan Terhadap

Pengungkapan Sustainability Report Perusahaan Di Bursa Efek Indonesia

tahun 2010-2012. Hasil penelitian menunjukkan bahwa profitabilitas tidak

signifikan berpengaruh terhadap pengungkapan sustainability report. Likuiditas berpengaruh positif secara signifikan terhadap pengungkapan

sustainability report perusahaan manufaktur. Leverage tidak berpengaruh secara signifikan terhadap pengungkapan sustainability report.

Roziani dan Sofie (2010) dengan judul Analisis Faktor-Faktor Yang

Mempengaruhi Tingkat Pengungkapan Sosial Dalam Laporan Tahunan Bank

Konvensional Dan Bank Syariah Di Indonesia periode 2004-2007. Hasil

penelitian menunjukkan bahwa ukuran perusahaan, likuiditas, dan leverage

Wasito, dkk (2016) dengan judul Pengaruh Corporate Governance, Profitabilitas, Likuiditas dan Solvabilitas Terhadap Corporate Social

Responsibility Disclosure pada Perusahaan yang listing di BEI tahun 2013-2014. Hasil penelitian menunjukkan bahwa Corporate Governance dan

Profitabilitas tidak berpengaruh terhadap penungkapan CSR. Likuiditas

berpengaruh positif dan signifikan terhadap pengungkapan CSR. Solvabilitas

berpengaruh negatif dan signifikan terhadap pengungkapan CSR.

Nur dan Priantinah (2012) dengan judul Analisis Faktor-Faktor Yang

Mempengaruhi Pengungkapan CSR Di Indonesia Pada Perusahaan

Berkategori High Profle Yang Listing di BEI tahun 2008-2012. Hasil penelitian menunjukkan bahwa profitabilitas tidak berpengaruh terhadap

pengungkapan CSR, ukuran perusahaan berpengaruh positif dan signifikan

terhadap pengungkapan CSR, kepemilikan saham publik tidak berpengaruh

terhadap pengungkapan CSR, ukuran dewan komisaris berpengaruh secara

signifikan dan negatif terhadap pengungkapan CSR, leverage berpengaruh

signifikan dan negatif terhadap pengungkapan CSR, pengungkapan media

tidak berpengaruh terhadap pengungkapan CSR.

Handayati (2011) dengan judul Pengaruh Karakteristik Perusahaan

Terhadap Tingkat Pengungkapan Informasi Sosial Perusahaan: Studi Empiris

Pada Perusahaan Yang Tergolong High Profile Yang Terdaftar Di Bursa Efek Indonesia (BEI) tahun 2008-2009. Hasil penelitian menunjukkan bahwa

ukuran perusahaan yang tercermin dalam total aktiva memiliki pengaruh

laporan tahunan perusahaan. Profitabilitas tidak berpengaruh signifikan

terhadap tingkat pengungkapan informasi sosial. Leverage dengan tingkat

pengungkapan informasi sosial perusahaan mempunyai hubungan negatif.

Yuliana, dkk (2008) dengan judul Pengaruh Karakteristik Perusahaan

Terhadap Pengungkapan Corporate Social Responsibility (CSR) dan Dampaknya Terhadap Reaksi Investor pada Perusahaan yang mengungkapkan

CSR di BEI pada tahun 2006. Hasil penelitian menunjukkan bahwa profile

perusahaan dan konsentrasi kepemilikan berpengaruh terhadap tingkat

keluasan pengungkapan CSR. Sedangkan ukuran perusahaan, profitabilitas,

dan ukuran dewan komisaris tidak terbukti berpengaruh terhadap tingkat

keluasan pengungkapan CSR.

Kamil dan Herusetya (2012) dengan judul Pengaruh Karakteristik

Perusahaan Terhadap Luas Pengungkapan Kegiatan Corporate Social Responsibility Pada Perusahaan Manufaktur Yang Terdaftar di BEI Pada

Tahun 2008-2009. Hasil penelitian menunjukkan bahwa ukuran perusahaan

berpengaruh positif terhadap pengungkapan CSR. Sedangkan likuiditas,

profitabilitas, dan solvabilitas tidak berpengaruh terhadap pengungkapan CSR.

Tabel 2.1

Ringkasan Telaah Pustaka

No Peneliti/Tahun/Judul Variabel Indeks Hasil Penelitian Pengaruh Ukuran Perusahaan Terhadap Pengungkapan CSR

1. Agus Purwanto/2011 tentang Pengaruh Tipe Industri, Ukuran

Perusahaan, Profitabilitas,

Leverage, Dan Islamic Governance Score Terhadap Pengungkapan Islamic Social Reporting (Studi Empiris pada Bank Umum Syariah di

4. Maria Wijaya/2012 tentang Faktor-faktor yang

mempengaruhi pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di BEI selama tahun 2008-2010.

5. Rina Trisnawati/2014 tentang Pengaruh Ukuran Perusahaan,

6. Iwan Setiawan, Haris Faulid Asnawi, Hafiez Sofyani/2016

Pengaruh Profitabilitas Terhadap Pengungkapan CSR

1. Taufik, Marlina Widianti, dan Rofiqoh (2015 tentang Pengaruh 2. Nita Andriyani Budiman/2015/

Perusahaan

pada perusahaan barang konsumsi

yang terdaftar di BEI tahun 2010-2013.

Pengaruh Ukuran Dewan Komisaris Terhadap Pengungkapan CSR

1. Ribut Sri Rahayu dan Arin Dewi Cahyati/ 2014 tentang

Faktor-faktor Yang

Mempengaruhi Pengungkapan

Profile

3. Sukmawati Safitri Dewi dan Maswar Patuh Priyadi/2013 tentang Pengaruh Karakteristik Perusahaan terhadap CSRD pada perusahaan manufaktur yang terdaftar di BEI selama tahun 2009-2011

Pengaruh Likuiditas Terhadap Pengungkapan CSR

1. Muhammad Yusuf/2011tentang Analisa Pengaruh Karakteristik Yang Tercatat Di Bursa Efek Indonesia

Pengaruh Solvabilitas Terhadap Pengungkapan CSR

Profle yang Listing di BEI tahun 2008-2012.

Leverage, Pengungkapan Media 3. Puji Handayati/2011 tentang

Pengaruh Karakteristik Perusahaan Terhadap Tingkat Pengungkapan Informasi Sosial Perusahaan: Studi Empiris Pada Perusahaan Yang Tergolong High Profile Yang Terdaftar Di Bursa Efek Indonesia (BEI) Perusahaan, Leverage Dan Profitabilitas Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan Pada Perusahaan Manufaktur Yang Listing Di BEI 2008

Ukuran yang terdaftar di BEI pada tahun 2008-2009.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah objek yang

diteliti adalah BUS selama 5 tahun, hal tersebut masih jarang dipakai, dan

periode tahunnya up to date dari tahun 2012-2016. Penelitian ini menggunakan lima variabel yang terdiri dari hipotesis secara parsial dan

simultan, pengukurannya menggunakan indeks ISR yang masih jarang

dipakai. Selain itu indikator yang digunakan untuk mengukur likuiditas dan

solvabilitas. Kebanyakan peneliti menggunakan indikator Current Ratio (CR)

atau Quick Ratio (QR) dalam mengukur rasio likuiditas, penelitian ini

likuiditas. Kebanyakan peneliti menggunakan indikator Debt to Equity Ratio

(DER) dalam mengukur rasio solvabilitas, penelitian ini menggunakan rasio

Capital Adequacy Ratio (CAR) sebagai indikator dalam rasio solvabilitas.

Rita Rosiana, dkk (2015) melakukan penelitian pada Bank Umum Syariah

periode waktu selama 3 tahun yaitu tahun 2010-2012 dengan menggunakan

variabel ukuran perusahaan, profitabilitas, leverage, dan islamic governance

score. Pengukuran yang dipakai menggunakan indeks ISR.

Taufik, dkk (2015) melakukan penelitian pada Bank Umum Syariah

periode waktu selama 4 tahun yaitu tahun 2010-2013 dengan menggunakan

variabel islamic governance score, leverage dan profitabilitas. Pengukuran yang dipakai menggunakan indeks ISR.

Iwan Setiawan, dkk (2016) melakukan penelitian pada Perbankan Syariah

periode waktu selama 5 tahun, yaitu tahun 2009-2013 dengan menggunakan

variabel ukuran bank, profitabilitas, dan praktik manajemen laba. Pengukuran

yang dipakai menggunakan indeks ISR.

Agus Purwanto (2011) melakukan penelitian pada perusahaan non

keuangan yang terdaftar di BEI tahun 2009. Menggunakan variabel tipe

industri, size perusahaan, dan profitabilitas. Pengukuran yang dipakai

menggunakan indeks GRI.

Muhammad Yusuf (2011) melakukan penelitian pada perusahaan high profile yang tercatat di BEI tahun 2005-2007. Menggunakan variabel ukuran

perusahaan, profitabilitas, umur perusahaan, leverage, likuiditas dan

Maria Wijaya (2012) melakukan penelitian pada perusahaan manufaktur

yang terdaftar di BEI tahun 2008-2010. menggunakan variabel ukuran dewan

komisaris, leverage, size perusahaan, profitabilitas, dan kinerja lingkungan.

pengukuran yang dipakai menggunakan indeks GRI.

B. Kerangka Teori

1. Perbankan Syariah

Menurut Yudiana (2014: 2) bank syariah adalah lembaga keuangan

yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu

lintas pembayaran serta peredaran uang yang beroperasi disesuaikan

dengan prinsip-prinsip syariah.

Berdasarkan Pasal 1 UU Nomor 21 tahun 2008 tentang Perbankan

Syariah, yang dimaksud dengan perbankan syariah adalah segala sesuatu

yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya.

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan/atau bentuk lainnya dalam rangka mengingkatkan taraf

hidup rakyat.

Bank Syariah adalah bank yang menjalankan kegiatan usahanya

berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum

Bank Umum Syariah (BUS) adalah bank syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sedangkan

Bank Pembiayaan Rakyat Syariah (BPRS) adalah bank syariah yang

dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Unit Usaha Syariah, yang selanjutnya disebut dengan UUS, adalah

unit kerja dari kantor pusat bank umum konvensional yang berfungsi

sebagai kantor induk dari kantor atau unit yang melaksanakan kegaiatan

usaha berdasarkan prinsip syariah, atau unit kerja di kantor cabang dari

suatu bank yang berkedudukan di luar negeri yang melaksanakan kegiatan

usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor

cabang pembantu syariah dan/atau unit syariah.

Jadi, yang dimaksud dengan perbankan syariah adalah segala

sesuatu yang menyangkut bank syariah dan unit usaha syariah. Bank

Syariah terdiri dari Bank Umum Syariah dan Bank Perkreditan Rakyat

Syariah, perbedaannya hanya terletak pada jasa yang diberikan. BUS

memberikan layanan jasa, sedangkan BRS tidak memberikan layanan jasa

dalam lalu lintas pembayaran.

2. Teori Stakeholder

Untuk memenuhi kontrak sosialnya terhadap masyarakat, perusahaan

dihadapkan kepada beberapa tanggung jawab sosial. Tanggung jawab

sosial perusahaan (corporate social responsibility) merupakan salah satu

dari beberapa tanggung jawab perusahaan kepada para pemangku

Konsep stakeholder pertama kali dikenalkan oleh Freeman pada tahun

1983. Menurut Freeman dalam Kartini (2009), stakeholder adalah setiap

kelompok atau individu yang dapat mempengaruhi atau dipengaruhi oleh

pencapaian tujuan perusahaan. Pada awalnya stakeholder mencakup para

pemegang saham, para karyawan, para pelanggan, para pemasok, para

pemberi pinjaman dan masyarakat luas.

Selanjutnya Jones dalam Untung (2009) mengklasifikasikan pemangku

kepentingan tersebut ke dalam 2 (dua) kategori, yaitu inside stakeholders

dan outside stakeholders.

1) Inside Stakeholders, terdiri atas orang-orang yang memiliki kepentingan dan tuntutan terhadap sumber daya perusahaan serta

berada di dalam organisasi perusahaan. Yang termasuk ke dalam

kategori inside stakeholders adalah pemegang saham, para manajer, dan karyawan.

2) Outside Stakeholders, terdiri atas orang-orang maupun pihak-pihak yang bukan pemilik perusahaan, bukan pemimpin perusahaan, dan

bukan pula karyawan perusahaan, namun memiliki kepentingan

terhadap perusahaan dan dipengaruhi oleh keputusan serta tindakan

yang dilakukan oleh perusahaan. Yang termasuk ke dalam kategori

outside stakeholders adalah pelanggan, pemasok, pemerintah, masyarakat lokal, dan masyarakat secara umum.

dan dukungan tersebut harus dicari sehingga aktivitas perusahaan adalah

untuk mencari dukungan tersebut. Makin powerful stakeholder, makin

besar usaha perusahaan untuk beradaptasi. Pengungkapan sosial dianggap

sebagai bagian dari dialog antara perusahaan dengan stakeholder-nya.

Guthrie et al. dalam Erwansyah (2009) menyatakan bahwa manajemen perusahaan diharapkan untuk dapat melakukan aktivitas sesuai dengan

yang diharapkan stakeholder dan melaporkannya kepada stakeholder.

Teori ini menyatakan bahwa para stakeholder memiliki hak untuk mengetahui semua informasi baik informasi mandatory maupun voluntary

serta informasi keuangan dan non keuangan. Dampak aktivitas perusahaan

kepada stakeholder dapat diketahui melalui pertanggungjawaban yang diberikan perusahaan berupa informasi keuangan dan non-keuangan

(sosial).

Jadi, dengan adanya pengakuan terhadap berbagai stakeholders di luar

pemegang saham (shareholders,) telah mengubah pandangan tanggung jawab sosial perusahaan. Tanggung jawab bukan hanya untuk

memaksimalkan kemakmuran para pemegang saham saja, tetapi juga

tanggung jawab kepada stakeholders yang lebih luas.

3. Corporate Social Responsibility (CSR)

a) Pengertian Corporate Social Responsibility (CSR)

Menurut Post dalam Untung (2009: 3) secara simultan perusahaan

kepada pemangku kepentingan, dimana ketiga jenis tanggung jawab

tersebut harus dijalankan secara seimbang. Penekanan kepada salah

satu jenis tanggung jawab saja akan menyebabkan perusahaan berjalan

secara tidak optimal. Ketiga jenis tanggung jawab tersebut mencakup:

economis responsibility, legal responsibility, dan social responsibility.

1) Economis responsibility (tangggung jawab ekonomis)

Perusahaan korporasi dibentuk dengan tujuan untuk

menghasilkan laba secara optimal. Berkaitan dengan hal tersebut,

para pengelola perusahaan memiliki tanggung jawab ekonomi

diantaranya kepada para pemegang saham dalam bentuk

pengelolaan perusahaan yang menghasilkan laba. Laba tersebut

sebagian diantaranya akan dibagikan kepada para pemegang saham

dalam bentuk deviden dan sebagian laba lainnya merupakan saldo

laba atau laba ditahan yang akan meningkatkan nilai dari suatu

perusahaan.

Selain memiliki tanggung jawab ekonomi kepada para

pemegang saham, perusahaan juga memiliki tanggung jawab

ekonomi kepada para kreditor yang telah menyediakan pinjaman

bagi perusahaan. Dalam hal ini, pengelola memiliki tanggung

jawab dalam bentuk menyisihkan sebagian kas perusahaan untuk

membayar cicilan pokok pinjaman dan bunga pinjaman yang jatuh

tempo. Kegagalan perusahaan untuk memenuhi tanggung jawab

kredit perusahaan dan akan mengakibatkan penurunan harga saham

perusahaan.

2) Legal responsibility (tanggung jawab hukum)

Meskipun perusahaan korporasi didirikan untuk

menghasilkan laba, akan tetapi dalam melaksanakan operasinya,

perusahaan korporasi harus mematuhi berbagai peraturan

perundang-undangan yang berlaku sebagai bentuk tanggung jawab

perusahaan.

Hukum dan peraturan dibuat agar perusahaan berjalan

sesuai dengan harapan yang dimiliki masyarakat. Selain itu, hukum

dan peraturan juga membantu menciptakan “arena permainan

bisnis” yang relatif adil bagi semua pemain bisnis dalam suatu

industri yang saling bersaing satu dengan lainnya. Tujuan

penegakan hukum dan peraturan adalah agar suatu perusahaan

tidak dirugikan oleh tindakan perusahaan pesaing lainnya.

3) Social responsibility (tanggung jawab sosial)

Tanggung jawab ketiga yang harus dijalankan perusahaan

adalah tanggung jawab sosial perusahaan (corporate social responsibility atau CSR). Kotler dan Lee dalam Untung (2009: 5)

memberikan rumusan: “corporate social responsibility is a

commitment to improve community well being through

discretionary business practices and contribution of corporate

penekanan pada kata discretionary yang berarti kegiatan CSR semata-mata merupakan komitmen perusahaan secara sukarela

untuk turut meningkatkan kesejahteraan komunitas dan bukan

merupakan aktivitas bisnis yang diwajibkan oleh hukum dan

perundang-undangan seperti kewajiban membayar pajak atau

kepatuhan perusahaan terhadap undang-undang ketenagakerjaan.

Kata discretionary juga memberikan nuansa bahwa

perusahaan yang melakukan aktivitas CSR haruslah perusahaan

yang telah manaati hukum dalam pelaksanaan bisnisnya. Hal

tersebut berarti sangatlah tidak tepat bila kegiatan CSR yang

dilakukan perusahaan hanya menjadi semacam kosmetik untuk

menyembunyikan praktik perusahaan yang tidak baik dalam

memperlakukan karyawan atau melakukan berbagai kecurangan

baik dalam pembuatan laporan keuangan maupun kecurangan

terhadap lingkungan hidup.

Menurut World Business Council for Sustainable

Development, Corporate Social Responsibility (CSR) adalah komitmen berkelanjutan oleh bisnis untuk berkontribusi terhadap

pembangunan ekonomi sambil meningkatkan kualitas hidup tenaga

kerja dan keluarganya serta komunitas dan masyarakat pada

umumnya.

Menurut Lord Holme dan Richard Watt, dalam Nor Hadi

yang berjalan secara etis dan memiliki kontribusi terhadap

pembangunan untuk meningkatkan kualitas hidup tenaga kerja dan

keluarga mereka, dan juga komunitas lokal serta masyarakat luas.

Menurut Poerwanto (2010: 21) tanggung jawab sosial

adalah jiwa perusahaan untuk mencapai tujuan-tujuan bisnis yang

mencakup citra perusahaan, promosi, meningkatkan penjualan,

membangun percaya diri, loyalitas karyawan, serta keuntungan.

Dalam konteks lingkungan eksternal, tanggung jawab sosial

berperan dalam memenuhi kebutuhan masyarakat seperti

kesempatan kerja dan stabilitas sosial-ekonomi-budaya. Cakupan

tanggung jawab sosial perusahaan sangat luas. Unsur utama yang

harus menjadi pertimbangan adalah kepedulian terhadap kualitas

baik profesionalisme maupun kehidupan seluruh tenaga kerja

perusahaan untuk memproduksi barang atau jasa yang dipasarkan.

Kualitas dalam proses produksi serta produk yang dihasilkan

merupakan tanggung jawab perusahaan kepada pelanggannya.

Produk yang berkualitas sesuai dengan norma-norma yang

diberlakukan merupakan tanggung jawab perusahaan terhadap

pelanggan dan lingkungannya.

Berdasarkan penjelasan yang dipaparkan oleh Suhandari M.

Putri dalam Kompas 4 Agustus 2007 yang dikutip dari buku yang

perusahaan atau dunia bisnis untuk berkontribusi dalam

pengembangan ekonomi yang berkelanjutan dengan

memperhatikan tanggung jawab sosial perusahaan dan

menitikberatkan pada keseimbangan antara perhatian terhadap

aspek ekonomis, sosial, dan lingkungan.

Menurut Putri dan Christiawan (2014), CSR merupakan

salah satu bentuk tanggung jawab sosial yang diberikan perusahaan

dengan tujuan untuk meningkatkan nilai komersial perusahaan

dengan tanpa meninggalkan nilai etika untuk kualitas lingkungan

dan masyarakat, yang berdasarkan pada 3-P, yaitu ekonomi,

ekologi, dan sosial.

Teuku dan Imbuh dalam Nur Cahyonowati (2003)

mendeskripsikan tanggung jawab sosial sebagai kewajiban

organisasi yang tidak hanya menyediakan barang dan jasa yang

baik bagi masyarakat, tetapi juga mempertahankan kualitas

lingkungan sosial maupun fisik, dan juga memberikan kontribusi

positif terhadap kesejahteraan komunitas dimana mereka berada.

Berdasarkan beberapa definisi mengenai CSR di atas, dapat

disimpulkan bahwa CSR adalah komitmen perusahaan atau dunia

bisnis lainnya untuk berkontribusi dalam meningkatkan

kesejahteraan tenaga kerja, komunitas, masyarakat sekitar, serta

masyarakat luas tanpa mengesampingkan keseimbangan ekonomi,

Konsep triple bottom line yang dikemukakan oleh John Elkington pada tahun 1997 memberikan suatu terobosan besar bagi

perkembangan CSR pada era tahun 1990-an hingga sekarang yang

memasuki masa perkembangan globalisasi (Hadi, 2011). Konsep

triple bottom line tidak hanya memperhatikan perolehan

keuntungan saja, tetapi juga melakukan kepedulian sosial dan juga

pelestarian lingkungan.

Konsep triple bottom line menjelaskan bahwa CSR memiliki tiga elemen penting, yaitu:

a. Perusahaan memiliki tanggung jawab terhadap profit, yaitu untuk meningkatkan pendapatan perusahan.

b. Perusahaan memiliki tanggung jawab terhadap people, yaitu

untuk memberikan kesejahteraan kepada karyawan dan

masyarakat.

c. Perusahaan memiliki tanggung jawab terhadap planet, yaitu untuk menjaga dan meningkatkan kualitas alam serta

lingkungan dimana perusahaan tersebut beroperasi.

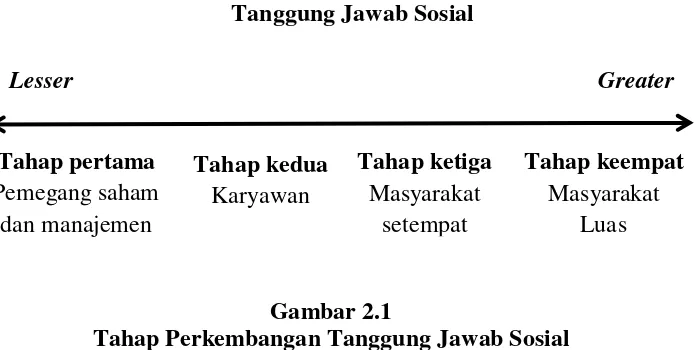

b) Tahap-tahap Adopsi CSR

Robbinson dan Coulter dalam Untung (2009: 9) menggambarkan

perkembangan CSR dalam sebuah kontinum adopsi pelaksanaan CSR

perusahaan kepada berbagai konstituen. Kontinum tersebut juga

cakupan konstituen yang dilayani oleh perusahaan) maka semakin

besar pula CSR yang harus dilakukan.

Tahap perkembangan tanggung jawab sosial menurut Robbins dan

Coulter dalam Kartini (2009):

Gambar 2.1

Tahap Perkembangan Tanggung Jawab Sosial

Pada tahap awal (stage 1), tanggung jawab sosial korporat lebih

tertuju kepada pemilik perusahaan (shareholders/owners) dan manajer. Pemimpin perusahaan akan mengedepankan kepentingan para

pemegang saham dengan cara menggunakan sumber daya perusahaan

seefisien mungkin dan melakukan maksimasi laba. Meskipun

perusahaan memperhatikan peraturan dan perundangan yang berlaku,

pemimpin perusahaan memiliki pandangan bahwa mereka tidak

memiliki tanggung jawab sosial kepada masyarakat luas. Hal ini

sejalan dengan pendapat Milton Friedman mengenai konsepsi

perusahaan.

Menurut Milton Friedman dalam Kartini (2009), tanggung jawab

sosial perusahaan adalah menjalankan bisnis sesuai dengan keinginan Tanggung Jawab Sosial

Tahap pertama Pemegang saham

dan manajemen

Lesser Greater

Tahap kedua Karyawan

Tahap ketiga Masyarakat

setempat

Tahap keempat Masyarakat