1 BAB I

1

PENDAHULUAN 1.1 Latar Belakang

Sektor perbankan di Indonesia memegang peranan penting dalam pembangunan ekonomi pada saat ini. Bank berfungsi sebagai lembaga intermediasi keuangan yakni sebagai lembaga yang melakukan penghimpunan dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit atau pembiayaan. Pembiayaan yang diberikan sektor perbankan kepada sektor riil berperan meningkatkan produktivitas sektor riil tersebut. Meningkatnya produktivitas sektor riil dapat meningkatkan iklim dunia usaha dan investasi yang kemudian akan meningkatkan pendapatan nasional.

Salah satu faktor yang dapat digunakan untuk mensinyalir adanya krisis perbankan adalah tingkat pembiayaan maupun kredit macet, oleh karena itu menganalisis faktor-faktor apa saja yang menentukan tingkat pembiayaan bermasalah merupakan hal penting dan substansial bagi stabilitas keuangan dan manajemen bank. Menurut Mankiw (2006), sektor investasi merupakan sektor penting yang berada dalam aliran sirkuler uang dalam perekonomian. Sektor investasi ini merupakan penghubung langsung antara lembaga keuangan dan sektor riil, yaitu sektor barang dan jasa. Jika tingkat rasio atau pembiayaan bermasalah tinggi maka bank akan mempersulit masyarakat yang membutuhkan dana karena bank akan lebih berhati hati dalam praktik penyaluran pembiayaan

2 perbankan. Pertumbuhan ekonomi tentunya juga akan menurun karena aktivitas pada sektor riil semakin lesu.

Pembiayaan pada bank syariah memiliki perbedaan prinsip dengan pembiayaan pada bank konvensional yang menggunakan prinsip bunga (interest). Pada bank syariah, dana masyarakat yang digunakan bank tidak bersifat sebagai utang bagi bank, tetapi merupakan dana titipan atau dana inventasi dan bank bertindak sebagai manajernya di mana risiko investasinya ditanggung oleh para pemiliki dana secara bersama. Melalui karakteristik tersebut, bank syariah memiliki kemampuan untuk menumbuhkan perekonomian dengan lebih baik karena pembiayaannya melekat pada sektor riil dan tidak dapat digunakan untuk usaha yang bersifat spekulatif.

Sejak dikeluarkannya UU Bank Indonesia yang baru tahun 1999, Bank Indonesia telah diberi amanah sebagai otoritas moneter ganda yang dapat menjalankan kebijakan moneter konvensional maupun syariah. Sejak saat itu perbankan dan keuangan syariah berkembang pesat (Bank Indonesia, 2012).

Tabel 1.1 Pangsa Aset, Dana Pihak Ketiga (DPK), Kredit Bank Umum Syariah dan Unit Usaha Syariah terhadap Bank Umum Konvensional Oktober 2012 dan Oktober 2013 (%)

Indikator

Bank Syariah terhadap Bank Konvensional

Oktober 2012 Oktober 2013

Aset 4,47 5,05

DPK 4,54 5,14

Kredit 5,46 5,92

Sumber: Bank Indonesia (2014)

Berdasarkan data pada tabel 1.1, pangsa aset, DPK dan kredit Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) terhadap Bank Umum

3 Konvensional (BUK) meningkat jika dibandingkan dengan periode yang sama pada tahun sebelumnya. Aset meningkat sebesar 0,58 persen menjadi 5,05 persen. DPK juga mengalami peningkatan sebesar 0,60 persen menjadi 5,14 persen. Kredit atau pembiayaan juga mengalami peningkatan menjadi 5,92 persen.

Sementara itu, komitmen perbankan syariah untuk menggerakkan sektor riil tidak saja diimplementasikan dengan cukup baik namun juga telah diusahakan secara terus menerus dalam mengoptimalkan pencapaiannya. Pembiayaan sebagai upaya lembaga finansial dalam menggerakkan sektor riil telah mendapat perhatian tinggi dari perbankan syariah (Bank Indonesia , 2011). Hal tersebut dapat dilihat pada Gambar 1.1, porsi DPK dan pembiayaan pada perbankan syariah hampir selalu seimbang. Bahkan pada Oktober 2013, pembiayaan yang disalurkan lebih besar dari DPK.

Gambar 1.1 Dana Pihak Ketiga dan Pembiayaan Bank Umum Syariah dan Unit Usaha Syariah 2003 – Okt. 2013 (miliar Rupiah)

Sumber: Bank Indonesia (2014)

Walaupun begitu, jika dilihat melalui komposisi pembiayaan pada Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) sebagaimana yang ditunjukkan pada Gambar 1.3, bahwa pembiayaan untuk konsumsi lebih besar daripada pembiayaan untuk modal kerja dan investasi pada tahun 2013. Kondisi

0 50 100 150 200 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Okt. 2013 DPK Pembiayaan

4 ekonomi yang tidak menentu pada tahun 2013 ikut mempengaruhi komposisi pembiayaan BUS dan UUS, yang memfokuskan pembiayaan pada sektor konsumsi dan mikro untuk menjaga likuiditas.

Gambar 1.2 Komposisi Pembiayaan Menurut Penggunaan Bank Umum Syariah dan Unit Usaha Syariah 2007 – Okt. 2013 (%)

Sumber: Bank Indonesia (2014), diolah.

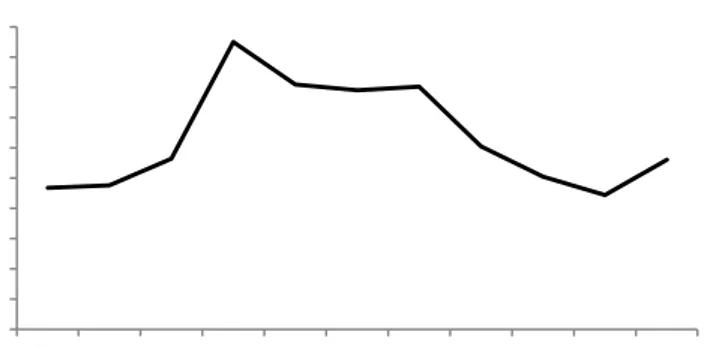

Dalam pembahasan mengenai pentingnya pembiayaan dan efek money multiplier yang diberikannya pada sektor riil maupun pertumbuhan ekonomi di Indonesia, Non-Performing Financing (NPF) menjadi salah satu 4opic menarik terutama dalam isu pembiayaan pada perbankan syariah. Menurut Kamus Bank Indonesia, Non-Performing Loan (NPL) atau Non-Performing Financing (NPF) adalah pembiayaan bermasalah yang terdiri dari pembiayaan yang berklasifikasi kurang lancar, diragukan dan macet. NPF, seperti halnya NPL pada bank konvensional, timbul karena masalah yang terjadi dalam proses persetujuan pembiayaan di internal bank, atau setelah pembiayaan diberikan. Peraturan Bank Indonesia Nomor 15/2/PBI/2013 menetapkan bahwa batas aman tingkat NPL adalah sebesar 5%. 0 20 40 60 80 100 2007 2008 2009 2010 2011 2012 Okt 2013 Modal Kerja Investasi Konsumsi

5 Gambar 1.3 Non-Performing Financing (NPF) Bank Umum Syariah (BUS)

dan Unit Usaha Syariah (UUS) 2003- Sept. 2013

Sumber: Bank Indonesia (2014)

Gambar 1.2 menunjukkan tingkat NPF pada bank syariah mengalami fluktuasi pada tahun 2003 sampai Oktober 2013 namun masih dibawah batas ketentuan minimal sebesar 5 persen. Penilaian terhadap NPF berguna untuk mengukur tingkat permasalahan pembiayaan yang dihadapi oleh bank. Semakin tinggi tingkat NPF maka semakin menunjukkan bahwa kualitas pembiayaan yang dilakukan semakin tidak sehat.

Menganalisis faktor-faktor apa saja yang menentukan tingkat pembiayaan bermasalah merupakan hal penting dan substansial bagi stabilitas keuangan dan manajemen bank. Selain itu, tingkat pembiayaan bermasalah dapat digunakan untuk mensinyalir adanya krisis perbankan (Reinhart & Rogoff, 2010). Oleh karena itu, penelitian ini berfokus pada determinan tingkat NPF pada 10 bank umum syariah di Indonesia yang berasal dari faktor internal bank maupun faktor makroekonomi. 0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Okt. 2013

6 1.2 Rumusan Masalah

Dalam banyak penelitian, mulai dari prediksi bank gagal hingga indikator krisis ekonomi, tingkat rasio NPF tak luput dari pengamatan. Jika tingkat rasio atau pembiayaan bermasalah tinggi, hal ini akan mempersulit masyarakat yang membutuhkan dana karena bank akan lebih berhati hati dalam praktik penyaluran pembiayaan perbankan. Pertumbuhan ekonomi tentunya juga akan menurun karena aktivitas pada sektor riil semakin lesu.

Pada lingkup studi empiris, penelitian-penelitian sebelumnya

menunjukkan bahwa terdapat variasi pada hasil dan kesimpulan mengenai variabel yang signifikan mempengaruhi tingkat pembiayaan bermasalah bank umum konvensional maupun pada bank umum syariah. Oleh karena itu, peneliti tertarik untuk meneliti lebih lanjut tentang faktor-faktor yang mempengaruhi tingkat NPF pada perbankan syariah di Indonesia baik yang berasal dari faktor internal bank maupun faktor makroekonomi.

1.3 Pertanyaan Penelitian

Deskripsi ringkas dari latar belakang masalah di atas memberikan landasan bagi peneliti untuk merumuskan pertanyaan penelitian yaitu:

1. Bagaimana pengaruh guncangan (shock) pada variabel internal bank yaitu, Return on Equity (ROE) dan Capital Adequacy Ratio (CAR) dan variabel makroekonomi yaitu tingkat inflasi terhadap tingkat Non Performing Financing (NPF) pada perbankan syariah di Indonesia?

7 2. Faktor manakah yang paling mempengaruhi tingkat NPF perbankan

syariah di Indonesia, apakah faktor makroekonomi atau faktor internal bank?

1.4 Tujuan Penelitian

Berdasarkan pertanyaan penelitian yang telah diuraikan, tujuan dari penelitian ini adalah:

1. Menganalisis pengaruh guncangan (shock) pada variabel internal bank yaitu, Return on Equity (ROE) dan Capital Adequacy Ratio (CAR) dan variabel makroekonomi yaitu tingkat inflasi terhadap tingkat rasio Non Performing Financing (NPF) pada perbankan syariah di Indonesia.

2. Menganalisis faktor mana yang paling besar pengaruhnya terhadap tingkat NPF perbankan syariah di Indonesia, apakah faktor makroekonomi atau faktor internal bank.

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan informasi yang bermanfaat bagi pihak yang berkepentingan, antara lain:

1. Penelitian ini bermanfaat untuk meningkatkan pengetahuan dan kemampuan dalam mengidentifikasi determinan NPF.

2. Menjadi literatur untuk penelitian-penelitian selanjutnya yang bertemakan

sama tentang determinan NPF dan dampaknya terhadap pertumbuhan ekonomi.

8

3. Hasil penelitian ini diharapkan dapat memberikan gambaran bagi pemerintah dan lembaga terkait dalam menetapkan suatu kebijakan yang berhubungan dengan tingkat NPF.

1.6 Pembatasan Penelitian

Batasan masalah dalam penelitian ini adalah sebagai berikut:

1. Bank umum syariah yang dipilih dalam penelitian ini yaitu Bank BNI Syariah, Bank Mega Syariah, Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank BCA Syariah, Bank BRI Syariah, Bank Jabar Banten Syariah, Bank Panin Syariah, Bank Victoria Syariah dan Bank Syariah Bukopin.

2. Data yang digunakan untuk mengukur tingkat pembiayaan bermasalah pada bank umum syariah diperoleh dari laporan publikasi keuangan bank selama periode 2010-2013. Data yang diambil adalah rasio keuangan triwulanan masing-masing bank yang dipublikasikan di situs Bank Indonesia.

3. Tingkat pembiayaan bermasalah sebagai variabel dependen dalam penelitian ini diukur menggunakan rasio Non-Performing Financing (NPF).

4. Cakupan variabel independen pada penelitian ini yang menggunakan indikator makroekonomi difokuskan pada tingkat inflasi. Sedangkan variabel independen yang menggunakan indikator internal bank difokuskan pada tingkat profitabilitas yang diukur dengan Return on

9 Equity (ROE) dan tingkat kecukupan modal yang diukur dengan Capital Adequacy Ratio (CAR).

1.7 Sistematika Penulisan

Sistematika penyusunan skripsi ini terdiri dari empat bab. Bab 1 berisi pendahuluan yang mencakup latar belakang, rumusan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian dan sistematika penulisan. Bab 2 menguraikan beberapa penelitian-penelitian terdahulu mengenai faktor-faktor apa saja yang mempengaruhi tingkat rasio NPF beserta dengan metode analisis yang digunakan. Bab 3 merupakan pembahasan dari data dan hasil temuan berdasarkan metode yang digunakan. Bab 4 merupakan bagian penutup yang mencakup kesimpulan dan saran.