39

Erwan Sastrawan

(Mahasiswa Program Studi Magister Manajemen Pascasarjana Universitas Tadulako)

Abstract

This study aims to: 1). Seek and analyze simultaneous influnce of murabahah financing operational cost, and cost of credits on profit at PT. Mega Syariah Bank Sulawesi Area; 2). Seek and analyze partial influnce of murabahah financing, oparational cost, and cost of credit on profits at PT. Mega Syariah Bank Sulawesi area. The study is conducted in 20 KC and KCP offices in Sulawesi Area by focusing on their financial report in 3 years. The result of multiple linear regressions indicates that: 1). Murabahah finance, oparational cost, cost of credit simultanneously influence the profit gained by PT. Mega Syariah bank Sulawesi Area; 2). Murabahah finance positively and significantly influence the profit of PT. Mega Syariah Bank Sulawesi Area; 3). Operational cost negatively and significantly influence the profit of PT. Mega Syariah Bank Sulawesi Area; 4). Cost Of credit negatively and significantly influence the profit of PT. Mega Syariah Bank Sulawesi Area.

Keywords: Murabahah Financing, Operational Cost, Cost Of Credits, Profit

Lembaga keuangan perbankan merupakan lembaga keuangan yang bertugas menghimpun dana dari masyarakat dan menyalurkan kembali ke masyarakat guna memenuhi kebutuhan dana bagi pihak yang membutuhkan, baik untuk kegiatan produktif maupun konsumtif. Lembaga perbankan di Indonesia telah terbagi menjadi dua jenis yaitu, bank yang bersifat konvensional dan bank yang berprinsip syariah. Bank yang bersifat konvensional adalah bank yang pelaksanaan operasionalnya menjalankan sistem bunga (interest fee), sedangkan bank yang berprinsip syariah adalah bank yang dalam pelaksanaan operasionalnya menggunakan prinsip-prinsip syariah Islam. Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah. (Rahmawaty, 2007)

Keberadaan bank syariah di Indonesia telah di atur dalam Undang-undang yaitu UU No. 10 tahun 1998 tentang Perubahan UU No. 7 tahun 1992 tentang Perbankan yang

merupakan pintu gerbang dimulainya perbankan syariah di Indonesia. Namun demikian, UU tersebut belum memberikan landasan hukum yang cukup kuat terhadap pengembangan bank syariah karena belum secara tegas mengatur mengenai keberadaan bank berdasarkan prinsip syariah, melainkan bank bagi hasil. Bank bagi hasil yang dimaksudkan dalam undang-undang tersebut belum mencakup secara tepat pengertian bank syariah yang ternyata memiliki cakupan yang lebih luas bila dibandingkan dengan bagi hasil. Tahun 1998 dengan diberlakukannya UU No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992 tentang perbankan yang diikuti dengan dikeluarkannya sejumlah ketentuan pelaksanaan dalam bentuk SK Direksi BI baru dianggap telah memberikan landasan hukum yang lebih kuat dan kesempatan yang lebih luas bagi pengembangan perbankan syariah di Indonesia khususnya mengenai prinsip bagi hasil. (Prabowo, 2009)

institution), yaitu mengerahkan dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan. Dalam kegiatannya untuk mendapatkan laba terdapat tiga komponen yang wajib di perhatikan oleh bank dalam melaksanakan aktivitas bisnisnya yakni pendapatan, pengeluaran dan pencadangan. Pembiayaan merupakan salah satu kegiatan utama dan menjadi sumber pendapatan bagi bank syariah. Bentuk pembiayaan bank syariah antaralain adalah: berdasarkan prinsip jual beli (murabahah, salam, istishna’), prinsip sewa (ijarah), prinsip bagi hasil (mudharabah, musyarakah), prinsip jasa (kafalah, hawalah, qardh).(Prabowo, 2009)

PT Bank Mega Syariah merupakan salah satu bank umum syariah di Indonesia yang yang fokus dalam pembiayaan mikro dengan konsep murabahah (jual beli) dimana pihak bank dan nasabah melakukan transaksi jual beli (murabahah) untuk pembiayaan tertentu, pihak bank menjual barang kepada pihak nasabah dengan ketentuan bahwa bank berkewajiban untuk menyampaikan kepada

nasabah harga pokok dari barang dan margin keuntungan yang dimasukkan ke dalam harga jual barang tersebut.

Pelaksanaan pembiayaan murabahah

[image:2.595.58.541.476.719.2]pada PT Bank Mega Syariah mempunyai porsi yang cukup besar hal ini dapat dilihat dari banyaknya cabang bank PT Bank Mega Syariah di Indonesia yang terbagi dalam beberapa wilayah salah satunya adalah wilayah Sulawesi. Cakupan wilayah yang cukup besar memaksa PT. Bank Mega Syariah untuk lebih dapat mengatur biaya operasionalnya agar lebih efisisen sehingga dapat menghasilkan keuntungan yang lebih maksimal, disamping itu pembiayaan bermasalah juga memberikan berpengaruh yang cukup besar terhadap pencapain laba PT. Bank Mega Syariah hal ini disebabkan adanya biaya penyisihan pencadangan aktiva produktif (PPAP) yang harus dikeluarkan. Berikut data pembiayaan Murabahah, biaya operasional dan Cost of credit serta laba pada tiga tahun terakhir:

Tabel 1. Data Pembiayaan Murabahah, Biaya Operasional dan Cost of credit Serta Laba

Uraian 2012 2013 2014

Pembiayaan Murabaha(Area Palu) Rp 79.194.901.586 Rp 100.126.609.160 Rp 96.971.944.544 Pembiayaan Murabaha (Area Manado) Rp 48.374.891.326 Rp 62.023.620.324 Rp 52.345.656.416 Pembiayaan Murabaha (Area Gorontalo) Rp 46.388.919.614 Rp 58.301.966.599 Rp 58.661.569.547 Pembiayaan Murabaha (Area Makassar) Rp 78.487.044.149 Rp 87.024.124.322 Rp 60.212.359.744 Total Pembiayaan Murabaha Rp 252.445.756.675 Rp 307.476.320.404 Rp 268.191.530.252 Biaya Operasional (Area Palu) Rp 9.703.744.731 Rp 10.398.696.876 Rp 12.026.477.742 Beban Operasional (Area Manado) Rp 6.741.772.762 Rp 7.709.978.806 Rp 8.619.823.192 Beban Operasional (Area Gorontalo) Rp 6.686.333.359 Rp 7.731.492.373 Rp 8.621.194.120 Beban Operasional (Area Makassar) Rp 12.948.758.724 Rp 10.302.556.293 Rp 9.530.704.678 Total Biaya Operasional Rp 36.080.609.576 Rp 36.142.724.348 Rp 38.798.199.732 Cost Of Credit (Area Palu) Rp 3.113.559.529 Rp 3.898.754.574 Rp 5.221.511.189 Cost Of Credit (Area Manado) Rp 2.082.028.229 Rp 1.766.160.191 Rp 2.105.325.906 Cost Of Credit (Area Gorontalo) Rp 4.003.854.300 Rp 6.435.931.065 Rp 5.834.595.743 Cost Of Credit (Area Makassar) Rp 9.678.553.803 Rp 7.496.560.732 Rp 5.279.366.089 Total Cost Of Credit Rp 18.877.995.860 Rp 19.597.406.563 Rp 18.440.798.927 Laba (Area Palu) Rp 5.480.735.853 Rp 5.830.035.491 Rp 5.549.233.037 Laba (Area Manado) Rp 3.277.520.314 Rp 4.878.934.835 Rp 3.201.600.452 Laba (Area Gorontalo) Rp 2.332.759.896 Rp 2.899.283.715 Rp 3.365.361.594 Laba (Area Makassar) Rp 1.169.620.882 Rp 5.028.510.179 Rp 3.648.098.301 Total Laba Rp 12.260.636.945 Rp 18.636.764.220 Rp 15.764.293.384 Sumber: Neraca & Laporan Rugi Laba Bank Mega Syariah

Tabel di atas dapat dilihat pembiayaan

murabahah, biaya operasional dan cost of credit PT bank Mega Syariah Area Sulawesi mengalami pasang surut selama periode 3 tahun, dimana terlihat dalam tabel pembiayaan murabahah selama kurun waktu 3 tahun yakni pada tahun 2012 ke 2013 mengalami peningkatan sebesar 22% pertumbuhan pembiayaan murabahah ini juga diikuti dengan peningkatan laba 2012 ke 2013 sebesar 52%, sedangkan pada tahun 2013 ke 2014 pembiayaan murabahah mengalami penurunan sebesar 13%, penurunan tersebut juga diikut oleh penurunan laba sebesar 15%. Dari data tersebut dapat di tarik kesimpulan sementara bahwa pembiayaan murabaha berpengaruh terhadap laba. Hal ini sejalan dengan penelitian Noor Fakhria Utami (2014).

Biaya operasional juga mengalami pasang surut selama periode 3 tahun dimana pada tahun 2012 ke 2013 terjadi peningkatan biaya operasional namun tidak signifikan hanya sebesar 0.17%, namun pada tahun 2013 ke 2014 terjadi peningkatan biaya operasional sebesar 7% dari tahun sebelumnya Nampak pada tabel peningkatan biaya operasional tersebut juga di ikuti dengan penurunan laba sebesar 15% sehingga dapat ditarik kesimpulan sementara bahwa biaya operasional berpengaruh terhadapa laba, hal ini sejalan dengan penelitian Regi Resandi (2012).

Cost of credit, biaya yang dikeluarkan perusahaan untuk menanggung besarnya pembiayaan yang bermasalah yang disalurkan. Semakin besar jumlah pembiayaan bermasalah maka akan semakin menurunkan pendapatan atau laba yang diperoleh suatu bank hal Ini berarti profitabilitas atau kemampuan menghasilkan laba sangat dipengaruhi oleh besarnya pembiayaan yang bermasalah. Selama kurun waktu 3 tahun pembiayaan bermasalah pada area Sulawesi mengalami pasang surut. pada tabel diatas nampak cost of credit pada area palu di tahun 2013 ke 2014 mengalami

peningkatan sebesar 34%, peningkatan tersebut diikuti dengan penurunan laba area palu sebesar 5%, selain area palu terdapat juga peningkatan cost of credit yang cukup signifikan pada area Manado yakni ditahun 2013 ke 2014 sebesar 19%, peningkatan tersebut juga di ikuti dengan penurunan laba area manado sebesar 34%.

Berdasarkan uraian diatas penulis

mengambil judul ”Pengaruh Pembiayaan

Murabahah, Biaya Operasional dan “Cost Of Credit” terhadap Laba PT Bank Mega

Syariah Area Sulawesi.”

Adapun tujuan penelitian ini adalah 1) Mengetahui pengaruh serempak pembiayaan

murabahah, biaya operasional dan Cost of credit terhadap Laba PT Bank Mega Syariah Area Sulawesi; 2) Mengetahui pengaruh secara parsial pembiayaan murabahah

terhadap Laba PT Bank Mega Syariah Area Sulawesi; 3) Mengetahui pengaruh secara parsial biaya operasional terhadap Laba PT Bank Mega Syariah Area Sulawesi; dan 4) Mengetahui pengaruh secara parsial Cost of credit terhadap Laba PT Bank Mega Syariah Area Sulawesi.

METODE

Penelitian ini tergolong penelitian survey dan kausal (causality). Penelitian survey merupakan penelitian yang dilakukan pada populasi besar maupun kecil, tetapi data yang dipelajari adalah data dari sampel yang diambil dari populasi tersebut, sehingga ditemukan kejadian-kejadian relatif, distribusi, dan hubungan-hubungan antar variabel sosiologis maupun psikologis (Kerlinger dalam Sugiyono, 2009: 7).

Populasi

Kantor Cabang dan 16 Kantor Cabang Pembantu. Adapun kantor cabang dan kantor cabang pembantu Bank Mega Syariah area Sulawesi: 1) KC Makassar Mall, 2) KCP Daya, 3) KCP Pare-Pare, 4) KCP Sungguminasa, 5) KCP Sengkang, 6) KC Masomba, 7) KCP Manonda, 8) KCP Sentral Tolai, 9) KCP Ampana, 10) KCP Luwuk, 11) KC Sentral Gorontalo, 12) KCP Satya Praja, 13) KCP Paguyaman, 14) KCP Marisa, 15) KCP Limboto, 16) KC Bersehati, 17) KCP Pinasungkulan, 18) KCP Tomohon, 19) KCP Bitung, dan 20) KCP Kota Mobagu.

Teknik Pengumpulan Data

Dalam penelitian ini peneliti lebih banyak mengunakan data skunder dengan mengambil data dari instansinya langsung, sehingga data yang diperoleh masih berupa data mentah atau data yang belum diolah. Teknik Analisis Data

Analisis Regresi Linier Berganda

Metode yang digunakan dalam penelitian ini adalah Analisis Regresi linear berganda yaitu untuk mengetahui pengaruh suatu variabel bebas (variabel bebas lebih dari satu) terhadap variabel terikat. Sebelum melakukan analisis maka harus dilaksanakan uji prasyarat analisis regresi linear berganda yaitu Uji Asumsi Klasik, yang terdiri dari: 1) Uji Normalitas, 2) Uji Multikolinearitas, 3)

Uji Autokorelasi, dan 4) Uji Heteroskedastisitas.

Uji Hipotesis

Untuk menguji pengaruh peubah bebas terhadap peubah tak bebas secarasimultan dapat diuji dengan menggunakan uji F. sedangkan untuk melihat pengaruh peubah bebas secara parsial dapat diuji dengan menggunakan uji t.

HASIL DAN PEMBAHASAN

Hasil

Uji Asumsi Klasik

1. Uji Multikolinearitas

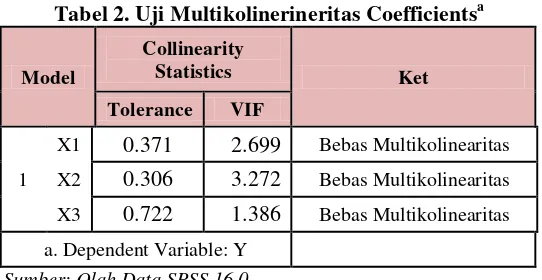

[image:4.595.163.434.553.693.2]Uji multikolinearitas ini pada dasarnya bertujuan untuk menguji apakah di dalam model regresi ditemukan adanya korelasi antar variabel bebas. Multikolinearitas dapat dilihat dari perhitungan nilai tolerance serta Varian Inflation Factor (VIF). Suatu model regresi dikatakan tidak memiliki kecenderungan adanya gejala multikolinieritas adalah apabila memiliki nilai VIF yang lebih kecil dari 10. (Ghozali, 2007). Hasil pengujian model regresi diperolehnilai-nilai VIF untuk masing-masing variabel ini dapat dilihat dari Tabel 2berikut:

Tabel 2. Uji Multikolinerineritas Coefficientsa

Model

Collinearity

Statistics Ket

Tolerance VIF

1

X1 0.371 2.699 Bebas Multikolinearitas

X2 0.306 3.272 Bebas Multikolinearitas

X3 0.722 1.386 Bebas Multikolinearitas

a. Dependent Variable: Y

Sumber: Olah Data SPSS 16.0

Dari hasil tersebut menunjukkan bahwa semua nilai VIF dari variabel bebas memiliki nilai yang lebih kecil dari 10. Hasil pengujian

bebas tersebut layak digunakan sebagai prediktor.

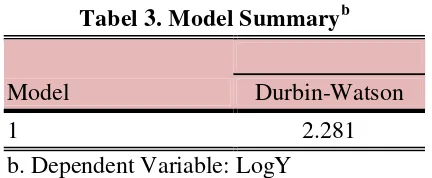

2. Uji Autokorelasi

[image:5.595.308.541.126.373.2]Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin Watson, yaitu dengan membandingkan nilai DW dengan nilai tabel du. Jika DW berada pada rentang du dan 4 – du, maka hal ini menunjukkan tidak ada masalah autokorelasi dalam model regresi:

Tabel 3. Model Summaryb

Model Durbin-Watson

1 2.281

b. Dependent Variable: LogY

Sumber: Olah Data SPSS 16.0

Nilai DW 2.281, nilai ini akan kita bandingkan dengan nilai tabel signifikansi 5%, jumlah sampel 60 (n) dan jumlah variabel independen 3 dan 1 Variabel dependen (K=4) = 60, maka diperoleh nilai du 1,52032. Nilai DW 2.281 lebih besar dari batas atas (du) yakni 1,52032 dan kurang dari (4-du) 4-1,52032 = 2,47968 dapat disimpulkan bahwa tidak terdapat autokorelasi

3. Uji Heteroskedastisitas

Pengujian heteroskedastisitas dilakukan dengan menggunakan Scatter plot. Hasil pengujian pada Lampiran sebagaimana juga pada tabel berikut ini menunjukkan bahwa dari hasil pengujian, menunjukkan bahwa pola scatter plot dari regresi menyebar. Hal ini berarti bahwa model regresi tidak memiliki gejala adanya heteroskdastisitas.

Gambar 1.

Gambar uji scatter plot diatas menjelaskan bahwa data sampel tersebar secara acak dan tidak membentuk suatu pola tertentu. Data tersebar baik berada di atas maupun di bawah angka 0 pada sumbu Y. Hal ini menunjukkan tidak terdapat heterokodestisitas dalam model regresi yang digunakan.

Analisis Regresi Linear Berganda

Persamaan regresi yang diperoleh dalam suatu proses perhitungan tidak selalu baik untuk mengestimasi nilai variabel dependen. Untuk mengetahui Pengaruh Pembiayaan Murabahah, Biaya Operasional dan “Cost Of Credit” terhadap Laba PT Bank Mega Syariah Area Sulawesi digunakan analisis kuantitatif dengan metode regresi linear berganda.

Dari hasil pengujian asumsi klasik, dapat teridentifikasi variabel-variabel yang cocok digunakan untuk membangun model regresi linear berganda. Variabel-variabel tersebut adalah variabel independen yang terdiri dari Pembiayaan Murabaha (X1),

Biaya Operasional (X2), Cost Of Credit (X3)

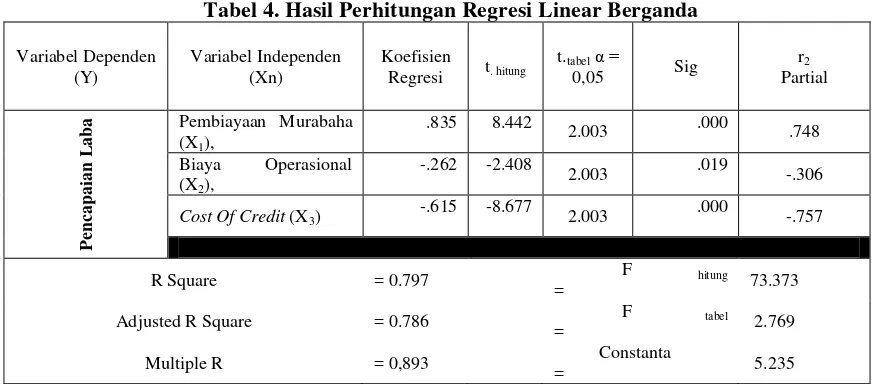

[image:5.595.61.277.264.353.2]Tabel 4. Hasil Perhitungan Regresi Linear Berganda

Variabel Dependen (Y)

Variabel Independen (Xn)

Koefisien

Regresi t. hitung

t.tabelα =

0,05 Sig

r2

Partial

Penca

p

a

ia

n

L

a

b

a Pembiayaan Murabaha

(X1),

.835 8.442

2.003 .000 .748

Biaya Operasional

(X2),

-.262 -2.408

2.003 .019 -.306

Cost Of Credit (X3)

-.615 -8.677

2.003 .000 -.757

R Square = 0.797 F hitung

= 73.373

Adjusted R Square = 0.786 F tabel

= 2.769

Multiple R = 0,893 Constanta

= 5.235

Sumber : Data Primer, diolah kembali (Lampiran 5)

Berdasarkan uraian Tabel 4. tentang hasil perhitungan regresi linear berganda, maka persamaan regresi yang dibangun dengan menggunakan nilai-nilai yang diperlukan sebagai berikut:Y = 5.23 + 0.835 - 0,262 - 0,615 + e

Uraian baku tentang persamaan regresi diatas menunjukkan bahwa variabel independen yang berpengaruh secara signifikan terhadap variable dependen. Nilai konstanta seperti yang ditunjukkan dalam tabel 4. diatas sebesar 5.23 menggambarkan bahwa apabila Pembiayaan Murabaha (X1),

Biaya Operasional (X2), Cost Of Credit (X3)

diasumsikan bernilai nol maka Laba PT Bank Mega Syariah Area Sulawesi naik sebesar 5.23 apabila variabel lain dianggap konstan.

Koefisisen regresi variable independen Pembiayaan Murabaha (X1) sebesar 0.835

berpengaruh positif dan signifikan terhadap Laba sehingga jika variable lain dianggap konstan maka Laba PT Bank Mega Syariah Area Sulawesi naik sebesar 0.835

Koefisisen regresi variable independen Biaya operasional (X2) sebesar

-0,262.berpengaruh negatif tetapi signifikan terhadap laba sehingga jika variable lain dianggap konstan maka Laba PT Bank Mega Syariah Area Sulawesi akan mengalami penurunan sebesar -0.267.

Koefisisen regresi variable independen

Cost Of Credit (X3) sebesar -0,615

berpengaruh negatif tetapi signifikan terhadap laba sehingga jika variable lain dianggap konstan maka Laba PT Bank Mega Syariah Area Sulawesi akan mengalami penurunan sebesar -0,615

Persentase pengaruh semua variabel independen terhadap nilai variabel dependen ditunjukkan oleh besarnya koefisien determinasi (Multiple R). Pada hasil perhitungan diperoleh besarnya koefisien determinasi (Multiple R) adalah 0,893. Artinya pengaruh semua variabel independent terhadap perubahan nilai variabel dependen adalah 89.3% dan sisanya 10.7% dipengaruhi oleh variabel lain selain variabel independen yang digunakan dalam model regresi linear berganda. Persentase pengaruh variabel independen terhadap variabel dependen dalam persamaan regresi tersebut menunjukkan pengaruh yang kuat.

Pengujian Hipotesis

1. Pengujian Hipotesis Pengaruh Secara Serempak

Pengujian hipotesis koefisien regresi secara serempak dilakukan dengan menggunakan analisis varian. Analisis varian dalam regresi berganda pada hakikatnya untuk menunjukkan sumber-sumber variasi yang menjadi komponen dari variasi total model regresi. Dengan analisis varian ini akan dapat diperoleh pengertian tentang bagaimana pengaruh sekelompok variabel bebas secara bersama-sama terhadap variabel tidak bebas.

Kriteria pengujian hipotesis pengaruh secara serempak dalam penelitian ini, adalah dengan membandingkan nilai Fhitung 73.373 >

Ftabel 2.769. Dapat diartikan bahwa seluruh

variabel independent (X) yaitu Pembiayaan Murabaha (X1), Biaya Operasional (X2) dan

Cost Of Credit (X3) yang dimasukkan dalam

model regresi, berpengaruh signifikan terhadap variabel dependen (Y) yaitu Laba PT Bank Mega Syariah Area Sulawesi. Berdasarkan fenomena tersebut di atas sehingga dapat ditarik sebuah kesimpulan hipotesis pertama diterima. atau bila

dijabarkan secara mendasar bahwa dalam penelitian ini hipotesis yang pertama terbukti sebagai suatu kebenaran empiris (nyata) setelah diuji dengan hasil penelitian dilapangan.

2. Pengujian Hipotesis Pengaruh Secara Parsial

Pengujian terhadap pengaruh masing-masing variabel independen terhadap variabel dependen disebut uji parsial. Uji parsial pada fungsi estimasi bertujuan untuk membuat kesimpulan mengenai pengaruh masing-masing variabel independen (X) terhadap variabel dependen (Y). Adapun nilai determinasi parsil (r2) setiap variabel independen terhadap variabel dependen adalah sebagai berikut:

a) Variabel Pembiayaan Murabaha (X1) Mengukur signifikansi pengaruh suatu variabel X terhadap variabel Y dilakukan dengan membandingkan nilai thitung dengan ttable. Hasil yang diperoleh

dalam penelitian ini bahwa besarnya nilai thitung variabel Pembiayaan Murabaha (X1),

yaitu thitung 8.442 > ttable 2.003. Dengan

demikian bahwa secara statistik variabel Pembiayaan Murabaha (X1), dalam

penelitian memberikan pengaruh yang signifikan terhadap Laba PT Bank Mega Syariah Area Sulawesi. Besarnya koefisien determinasi parsial variabel Pembiayaan Murabaha adalah 0.748.

Hal ini juga dapat dilihat dari laporan keuangan Bank Mega Syariah Area Sulawesi memperlihatkan semakin besar Pembiayaan Murabahah semakin besar pula pencapaian laba perusahaan. Dimana pada tahun 2013 PT Bank Mega Syariah mampu membukukan laba sebesar Rp 18.636.764.220.07, tumbuh sebesar Rp 6.376.127.274.97 atau 52% dibandingkan perolehan laba periode tahun 2012. Kenaikan tersebut terutama disebabkan oleh meningkatnya porsi pembiayaan yang diberikan Bank Mega Syariah Area Sulawesi dan adanya ekspansi usaha seperti penambahan outlet dan sebagainya. Sehingga pencapaian laba sangat dipengaruhi oleh produk pembiayaan yang dikeluarkan oleh bank syariah khususnya pembiayaan murabahah, hal ini sejalan dengan penelitian yang dilakukan Yesi Oktriani (2012).

b)Variabel Biaya Operasional (X2)

Pengujian secara parsial dapat dilakukan dengan membandingkan antara nilai t hitung dengan t table. Besarnya nilai t

hitung variabel Biaya Operasional (X2)

adalah sebesar -2.408 > t table 2.003,

sehingga dapat ditarik suatu pernyataan dari perbandingan tersebut bahwa ternyata variabel Biaya Operasional (X2)

pengaruh variabel Biaya Operasional (X2)

terhadap Laba dilihat pada nilai koefisien determinasi parsial yang diperoleh variabel tersebut, besarnya koefisien determinasi parsial variabel Biaya Operasional (X2) adalah - 0,306.

Dari hasil analisis diatas dapat disumpulkan bahwa biaya operasional sebagai variabel independen (variabel X) berpengaruh terhadap Laba sebagai variabel dependen (variabel Y). Setiap kenaikan biaya operasional belum tentu diikuti pula oleh penurunan laba perusahaan, dan sebaliknya setiap terjadi penurunan biaya operasional belum tentu diikuti oleh kenaikan Laba Bank Mega Syariah Area Sulawesi. Hal ini sejalan dengan penelitian yang dilakukan Pratiwi (2011).

c) Variabel Cost Of Credit (X3)

Pengujian secara parsial dapat dilakukan dengan membandingkan antara nilai t hitung dengan t table. Besarnya nilai t

hitung variabel Cost Of Credit (X3) adalah

sebesar t hitung -8.667 > t table 2.003,

sehingga dapat ditarik suatu pernyataan dari perbandingan tersebut bahwa ternyata variabel Cost Of Credit (X3) berpengaruh

negatif dengan signifikan sebesar 0,000 terhadap Laba. Besarnya pengaruh variabel Cost Of Credit (X3) terhadap

Laba dilihat pada nilai koefisien determinasi parsial yang diperoleh variabel tersebut, besarnya koefisien determinasi parsial variabel Cost Of Credit (X3) adalah -0,757

Jika melihat dari hasil penelitian dimana adanya hasil negatif atau penurunan pencapaian laba apabila Cost of Credit yang dikeluarkan untuk menanggung pembiayaan yang bermasalah mengalami kenaikan maka semakin besar jumlah pembiayaan bermasalah maka akan semakin menurunkan pendapatan atau laba yang diperoleh suatu bank. Ini berarti profitabilitas atau kemampuan menghasilkan laba salah satunya

dipengaruhi oleh besarnya pembiayaan yang bermasalah yang disalurkan ke masyarakat.

Pembahasan

1. Pengaruh Serempak Pembiayaan Murabahah, Biaya operasional dan Cost Of Credit terhadap Laba PT Bank Mega Syariah Area Sulawesi

Pembiayaan murabahah yang merupakan salah satu skim pembiayaan terbesar pada PT Bank Mega Syariah mempunya pengaruh yang cukup signifikan terhadap pencapaian laba PT Bank Mega Syariah khusus area Sulawesi. Sehingga jika pembiayaan murabahah naik maka laba juga akan meningkat begitu pula sebaliknya jika terjadi penurunan pembiayaan maka laba juga akan ikut turun. Hasil penelitian ini juga dibuktikan dengan data pembiayaan murabahah PT Bank Mega Syariah Area Palu dimana kenaikan pembiayaan dan penurunan pembiayaan berpengaruh signifikan terhadapa laba. Biaya operasional berpengaruh terhadap laba pada tingkat signifikansi 5%. Dengan demikian hipotesis yang menyatakan bahwa biaya operasional secara signifikan berpengaruh negatif terhadap laba diterima. Yakni jika biaya operasional meningkat akan berpengaruh terhadap penurunan laba dan begitu pula sebaliknya jika biaya operasional turun maka akan berdampak terhadap peningkatan laba.

Cost Of credit secara signifikansi berpengaruh negatif terhadap pencapain laba PT Bank Mega Syariah. Artinya setiap kenaikan cost of credit akan berdampak terhadap penurunan laba dan begitu pula sebaliknya penurunan cost of credit akan berdampak terhadap peningkatan laba

2. Pengaruh Parsial Pembiayaan Murabahah terhadap Laba PT bank Mega Syariah Area Palu

pada tingkat signifikansi 5%. Dengan demikian hipotesis yang menyatakan bahwa Pembiayaan Murabahah berpengaruh positif terhadapa laba dapat diterima. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan Yesi Oktarina (2012) dalam jurnalnya Pengaruh pembiayaan Musyarakah, Mudharabah, dan Murabahah terhadap profiitabilitas dimana pada hasil penelitian tersebut Pembiayaan murabahah berpengaruh signifikan terhadap profitabilitas.

Hasil tersebut menunjukan bahwa pembiayaan murabahah yang merupakan salah satu skim pembiayaan terbesar pada PT Bank Mega Syariah mempunya pengaruh yang cukup signifikan terhadap pencapaian laba PT Bank Mega Syariah khusus area Sulawesi. Sehingga jika pembiayaan murabahah naik maka laba juga akan meningkat begitu pula sebaliknya jika terjadi penurunan pembiayaan maka laba juga akan ikut turun.

Hasil penelitian ini juga dapat di buktikan dengan data pembiayaan murabahah dan laba PT bank Mega Syariah Area Sulawesi dimana pembiayaan murabahah di tahun 2012 ke 2013 mengalami peningkatan yang cukup besar yakni Rp 252.445.756.675 menjadi Rp 307.476.320.404 atau meningkat sebesar 22%, peningkatan pembiayaan murabahah di tahun 2012 ke 2013 di ikuti juga dengan peningkatan laba sebesar 52%, yakni dari tahun 2012 sebesar Rp 12.260.636.945 menjadi Rp 18.636.764.330 di tahun 2013. Pada periode 2013 ke 2014 juga dapat dilihat bahwa pembiayaan murabaha PT Bank Mega Syariaha area sulawesi mengalami penurunan dari Rp 307.476.320.404 menjadi Rp 268.191.530.252 atau turun sebesar 13% dari tahun sebelumnya. Penurunan pembiayaan murabahah di tahun 2014 diikuti juga dengah penurunan laba di tahun 2014 dimana laba PT bank Mega Syariah di Tahun 2014 mengalami penurunan sebesar 15% atau turun dari Rp Rp 18.636.764.220 ditahun

2013 menjadi Rp 15.764.293.384 di tahun 2014.

Berdasarkan data diatas dapat ditarik kesimpulan bahwa pembiyaan murabahah memberikan kontribusi yang cukup besar terhadap pencapain laba sehingga jika pembiayaan murabahah naik maka laba juga akan naik namun sebaliknya jika pembiayaan murabahah mengalami penurunan maka laba juga akan turun. Hal ini juga sejalan dengan penelitian Dwi Fany Wicaksana (2011) dalam penelitiannya Pengaruh Pembiayaan Mudharabaha, Musyarakah dan Murabahah terhadap profitabilitas Bank Umum syariah di indonesia dimana dari hail penelitian tersebut ketiga variabel pembiayaan tersebut memberikan pengaruh yang signifikan terhadap laba.

Pandangan yang sama juga dikemukakan oleh Puji Astuti (2008) dalam tesisnya pengaruh Pembiayaan Murabahah terhadap pendapatan margin murabaha dimana dari hasil penelitiannya menyatakan bahwa pembiayaan murabahah memiliki pengaruh dan kontribusi yang cukup besar terhadap pendapatan margin.

3. Pengaruh Parsial Biaya Operasional terhadap Laba PT. Bank Mega Syariah Area Palu

pemborosan biaya akan mengakibatkan menurunnya laba.

Hasil pengujian hipotesis biaya operasional terhadap laba juga dapat di buktikan dengan data biaya operasional PT Mega Syariah Area sulawesi yakni di tahun 2013 biaya operasional yang dikeluarkan sebesar Rp 36.0142.724.348 meningkat menjadi Rp 38.798.199.732 di tahun 2014 atau naik sebesar 7% dari tahun sebelumnya peningkatan biaya operasional di tahun 2014 tersebut di ikuti dengan penurunan laba PT bank mega Syariah di tahun 2014 dari Rp 18.636.764.220 menjadi Rp 15.764.293.384 atau turun sebesar 15% dari tahun sebelumnya. Berdasarkan data tersubut dapat pula di tarik kesimpulan bahwa biaya operasional berpengaruh terhadap pencapaian laba. Hal ini juga sejalan dengan penelitian yang dilakukan oleh Pratiwi (2011) dalam pengaruh biaya operasional terhadap perubahan laba. Penelitian yang dilakukan oleh Kutsienyo (2011) juga menyatakan bahwa ada pengaruh negatif signifikan dari biaya operasional terhadap profitabilitas di mana hal tersebut mencerminkan bahwa untuk mendapatkan laba yang optimal perusahaan harus mampu menekan biaya operasionalnya. Olweny dan Shipo (2011) dalam penelitiannya mendukung penelitian Kutsienyo (2011) dan menyatakan bahwa biaya operasional berpengaruh negatif signifikan terhadap profitabilitas.

4. Pengaruh Parsial Cost Of Credit terhadap Laba PT Bank Mega Syariah Area Palu

Hasi pengujian hipotesis selanjutnya menyimpulkan bahwa Cost Of Credit secara signifikansi berpengaruh negatif terhadap pencapain laba PT Bank Mega Syariah. Artinya setiap kenaikan cost of credit akan berdampak terhadap penurunan laba dan begitu pula sebaliknya penurunan cost of credit akan berdampak terhadap peningkatan laba. Hal ini sejalan dengan penelitian Chindy Angraeni Lutfihani (2010 ) dalam

Pengaruh kualitas aktiva produktif dan kredit bermasalah terhadap Profitabilitas.

Pendapat yang sama juga datang dari Alper dan Anbar (2011) yang menyatakan bahwa kualitas aktiva produktif berpengaruh negatif signifikan terhadap profitabilitas

Berdasarkan hasil pembahasan diatas bahwa pembiayaan murabahah mempunyai pengaruh yang cukup besar terhadap pencapaian laba dimana setiap kenaikan pembiayaan murabaha akan berdampak pula terhadap kenaikan laba begitu pula sebaliknya jika terjadi penurunan pembiayaan murabahah maka dampaknya terhadap laba juga menurun, disamping itu selain pembiayaan murabahaha, biaya operasional juga memiliki peranan yang cukup besar dalam pencapaian laba dimana setiap kenaikan biaya operasional akan berpengaruh terhadap penurunan laba begitu juga sebaliknya penekanan biaya operasional agar lebih efektif dan efisien dapat pula meningkatkan laba. Cost of credit juga merupakan salah satu point yang cukup besar pengaruhnya terhadap pencapaian laba dimana didalam cost of credit terdapat unsur PPAP dan recovery yakni dari sisi PPAP apabila PT Bank Mega Syariah dapat menekan beban PPAP atas pembiayaan yang di salurkan serta dengan cepat melakukan recovery atas pelunasan nasabah yang dinyatakan macet atau penjual jaminan maka secara otomatis akan berdampak terhadap peningkatan laba.

KESIMPULAN DAN REKOMENDASI

Kesimpulan

1. Pembiayaan murabahah, biaya operasional dan Cost of credit berpengaruh secara serempak terhadap Laba PT Bank Mega Syariah Area Sulawesi.

3. Biaya operasional berpengaruh secara negatif tetapi signifikan terhadap Laba PT Bank Mega Syariah Area Sulawesi.

4. Cost of credit berpengaruh secara negatif tetapi signifikan terhadap Laba PT Bank Mega Syariah Area Sulawesi.

Rekomendasi

1. Disarankan agar PT Bank Mega Syariah lebih meningkatkan kualitas pengelolaannya mengingat jenis produk pembiayaan murabahah ini merupakan produk pembiayaan yang menempati porsi besar dan diperkirakan akan bertambah jumlahnya di masa yang akan datang. Peningkatan kualitas pengelolaan pembiayaan dapat dilakukan melalui : Memonitoring yang lebih kuat terhadap pembiayaan yang diberikan, Penyusunan kebijakan penyaluran pembiayaan yang lebih terintegrasi dengan memperhitungkan berbagai macam faktor dan kriteria yang menentukan mutu kebijaksanaan tersebut.

2. Disarankan agar PT Bank Mega Syariah dalam mengatur pengeluaran biaya operasional harus ditargetkan dan di rencanakan dengan baik dan diharapkan lebih efisien dan bijak dalam menggunakan dan mengalokasikan biaya operasional, oleh karena itu pengendalian biaya perlu dilakukan agar biaya yang digunakan sesuai dengan yang di rencanakan dan pengeluaran biaya tersebut benar-benar dilakukan untuk memperoleh pendapatan agar pendapatan dari periode ke periode diharapakan selalu mengalami peningkatan sehingga perusahaan mampu memperoleh laba yang optimal.

3. Disarankan Bagi pihak PT Bank Mega Syariah sebaiknya lebih memperhatikan lagi unsur dalam Cost Of Credit yakni pemanfaatan aktiva produktif yang dimiliki, terlebih pada penyaluran kredit. Kredit yang bermasalah dapat menurunkan pendapatan. Antisipasi

terhadap kemungkinan kredit macet dengan pembentukn PPAP juga diperhatikan agar PPAP yang dibentuk tidak berlebih karena hal tersebut dapat mengurangi profitabilitas. Disamping itu penyelesaian atas kredit macet atau recovery juga harus di percepat baik berupa pelunasan yang dilakukan sendiri oleh nasabah maupun melalui eksekusi lelang jaminan sehingga PPAP atas pembiayaan macet tersebut dapat segera kembali sehingga meningkatkan laba.

UCAPAN TERIMA KASIH

Pada kesempatan ini penulis menyampaikan ucapan terima kasih dan penghargaan yang setinggi-tingginya kepada Prof. Dr. Djayani Nurdin, S.E., M.Si dan Dr. Haerul Anam, S.E., M.Si yang telah banyak memberikan bantuan, nasehat, petunjuk dan arahan dari awal sampai selesainya artikel ini.

DAFTAR RUJUKAN

Alper, Deger dan Adem Anbar. 2011. “Bank Specific and Macroconomic Determinants of Commercial Bank Profitability: Empirical Evidence from Turkey”. Business and Economics Research Journal. Vol. 2 No. 2. pp. 139- 152.

Bagya Agung Prabowo. 2009. “Konsep Akad Murabahah Pada Perbankan Syariah (Analisa Kritis Terhadap Aplikasi Konsep Akad Murabahah Di Indonesia

DanMalaysia”. Jurnal. Hukum. No. 1 Vol. 16 Januari 2009: 106 – 126.

Chindy Anggraeni Luthfihani. 2010.

Dwi Fany, Wicaksana. 2011. Pengaruh Pembiayaan Mudharabah, Musyarakah dan Murabahah terhadap Profitabilitas Bank Umum Syariah di Indonesia.

Tesis. Malang: Universitas Negeri Malang.

Ghozali, I. 2007. Aplikasi Analisis Multivariate dengan program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Istijanto. 2008. Riset Sumber Daya Manusia.

Cetakan Ketiga. Jakarta: PT Gramedia Pustaka.

Jopie Jusuf. 2008. Analisis Kredit Untuk Account Officer. Jakarta: PT. Gramedia

Pustaka Utama.

Kutsienyo, Lawrence. 2011. The Determinant of Profitability of Banks in Ghana. Common wealth Executive masters of Business Administration.

Olweny, Tobias dan Themba Mamba Shipo. 2011. Effect of Banking Sectoral Factors on The Profitability of Commercial Banks in Kenya. Economics and Finance Review. Vol. 1(5). pp. 01-30

Pratiwi. 2011. Pengaruh Biaya Operasional terhadap Perubahan Laba Bersih pada PT. Bank Yudha Bhakti. Tesis. Malang: Pasca sarjana Universitas Pamulang.

Puji Astuti. 2008. Pengaruh pembiayaan murabahah terhadap pendapatan margin murabahah pada PT Bank Muamalat Indonesia, Tbk. Tesis. Bandung: Universitas Komputer Indonesia.

Rahmawaty, Anita. 2007. “Ekonomi

Syari’ah: Tinjauan Kritis Produk Murabahah dalam Perbankan Syari’ah

di Indonesia”. Jurnal Ekonomi Islam. Vol. I, No. 2, Desember 2007.

Sugiyono. 2009. Metoda Penelitian Kuantitatif, Kualitatif dan R&D.

Cetakan ke 8. Bandung: Penerbit Alfabeta.

Undang-Undang RI No. 10 tahun 1998 sebagai Perubahan atas Undang-Undang No. 7 tahun 1992 tentang perbankan.

UU No. 10 tahun 1998 tentang Perubahan UU No. 7 tahun 1992 tentang Perbankan yang merupakan pintu gerbang dimulainya perbankan syariah di Indonesia.

Yesi Oktriani. 2012. “Pengaruh Pembiayaan

Musyarakah, Mudharabah dan