Indah Piliyanti

1Abstract

The history of Islamic philanthropy in Indonesia, appeared simultaneously with the arrival of Is-lam in the archipelago. However, the term philanthropy (philanthropy) in a common sense, became a fame, and began to strengthen in various forms in the 19th century. Zakat, Infaq, Sadaqah and Endowment are sources of philanthropic funds in Islamic treasures. Currently, the Islamic philan-thropy management becomes an interesting issue when juxtaposed with the issue of poverty in Indonesia because, the funds, are not only used for consumption but also can be utilized as solu-tions to alleviate poverty. This paper aims to examine the institution and fund utilization model of Islamic philanthropy in Indonesia since the beginning of Islam in Indonesia up to now.

The research concludes, in the early phase of the development of Islam in Indonesia, the tradition of philanthropy was driven by two religious institutions namely mosques and pesantren. The man-agement of both institutions, was still in traditional-individualistic pattern. Continuously, institu-tion, model and direction of Islamic philanthropy tradition in Indonesia, have been developing along with the change of time. Currently, the institution / organization manager of Islamic philan-thropy is managed by two agencies, in accordance with law number 38/1999 zakat management, namely; amil-amil zakat and charity institutions. While the management of endowments, managed by nadzir waqf which is established by the National Endowments of Indonesian government, as mandated by Law Number 41/2004 concerning waqf (endowment). Islamic philanthropic institu-tions, have been applying modern management. Utilization model of philanthropy has transformed toward empowerment, and become a real endeavor of poverty alleviation in Indonesia.

Keyword: Islamic philantropy, ZISWAF institution, poverty

PENDAHULUAN

Diskursus filantropi Islam merupakan kajian menarik akhir akhir ini, khususnya jika dikaitkan dengan masalah kemiskinan di Indonesia. Filantropi Islam memiliki peran penting dalam perekonomian. Menurut Wibisono (2009), instrumen filantropi adalah mekanisme transfer dari kelompok kaya kepada kelompok miskin yang tepat sasaran. Pada saat yang sama, instrumen filantropi Islam berperan sebagai jejaring pengaman sosial yang efektif. Dengan adanya transfer pendapatan dari kelompok kaya ke kelompok miskin, akan terjadi peningkatan permintaan barang dan jasa dari kelompok miskin, yang umumnya kebutuhan dasar.

1 Dosen Sekolah Tinggi Agama Islam Negeri Surakarta,

E-mail: [email protected]

Ditilik dari jenis sumber dana, filantropi dalam Islam terdiri atas infaq, sadakah, zakat dan wakaf (ZISWAF). Dengan jumlah penduduk muslim terbesar di dunia, Indonesia memiliki potensi dana ZISWAF yang besar. Potensi zakat nasional mencapai 19,3 triliun. Sedangkan Hafidhuddin (2010), mengatakan potensi zakat di Indonesia mencapai 80 triliun pertahunnya.2 Potensi ini, belum

termasuk perhitungan dana infaq dan sadaqah yang belum tergali di masyarakat karena sumber dana infaq sadaqah bersifat sukarela.

Begitu pula dengan potensi wakaf. Dilihat dari sumber daya alam atau tanahnya (resources

capital) jumlah harta wakaf di Indonesia merupakan jumlah harta wakaf terbesar di seluruh dunia.

Berdasarkan data dari Departemen Agama tahun 2008, tanah wakaf yang tersebar di seluruh Indo-nesia mencapai 2,7 miliar m2. Belum lagi, potensi wakaf uang (cash waqf). Badan Wakaf Indone-sia (BWI) menilai potensi wakaf tunai di IndoneIndone-sia mencapai Rp. 20-50 triliun pertahun3. Potensi

dana ZISWAF yang besar membutuhkan sistem yang kuat agar dana-dana filantropi dapat mengatasi masalah kemiskinan di Indonesia, serta mewujudkan kesejahteraan masyarakat. Dana ZISWAF bahkan dapat menjadi instrumen untuk mensubstitusi utang negara, sehingga kemandirian negara menjadi sebuah keniscayaan.

Sejarah filantropi Islam telah ada sejak Islam hadir di Indonesia. Pelaksanaan ajaran filantropi didorong oleh aktivitas sosial dua institusi keagamaan terpenting masjid dan pesantren. Pada awalnya, pengelolaan bersifat tradisional dan lebih didominasi oleh pola pendistribusian secara konsumtif. Namun demikian, pada pelaksanaan yang lebih mutakhir saat ini, khususnya dana zakat mulai dikembangkan dengan pola distribusi dana zakat secara produktif.

Dalam buku pedoman zakat yang diterbitkan Ditjen Bimas Islam dan Urusan Haji Departemen Agama, untuk mendayagunaan dana zakat, bentuk inovasi distribusi dikategorikan dalam empat bentuk: pertama, distribusi bersifat ‘konsumtif tradisional’, Kedua, distribusi bersifat ‘konsumtif kreatif’. Ketiga, distribusi bersifat ‘produktif tradisional’. Keempat, distribusi dalam bentuk ‘produktif kreatif.4

Dengan latar belakang di atas, tulisan ini akan mengkaji lembaga dan model pendayagunaan dana filantropi Islam di Indonesia sejak awal masuknya Islam di Indonesia hingga saat ini, serta melihat hubungan antar lembaga filantropi Islam dengan komunitas di dalam masyarakat Indone-sia. Pembahasan dalam tulisan ini terdiri dari empat bagian. Bagian pertama: pendahuluan yang membahas tentang latar belakang kajian ini dilakukan. Kedua, membahas ZISWAF dan kemiskinan di Indonesia. Ketiga, memaparkan metode penelitian yang digunakan serta diskusi hasil kajian. Bagian akhir dari tulisan ini adalah kesimpulan.

TELAAH TORITIS

1. Zakat, Infaq, Sadaqah, Wakaf Dan Kemiskinanan Di Indonesia

Zakat dalam Mu’jam Al’Muqayis fi al-Lughah memiliki akar kata yang mengacu pada makna

al-nama’ dan al-ziyadah yang berarti pertumbuhan dan pertambahan. Menurutnya, hal ini bukannya

tidak beralasan, karena dengan zakat diharapkan harta seseorang terus tumbuh dan bertambah, baik dalam bentuk nyata di dunia maupun di akhirat.5 Ditinjau dari segi bahasa, kata zakat merupakan

bentuk kata dasar (masdar) dari zaka yang berarti berkah, tumbuh, bersih, dan baik. Sesuai itu

2 Didin Hafidhuddin, Zakat dalam Perekonomian Modern, Jakarta: Gema Insani Press, 2010, hal 8.

3 Wakaf; tidak hanya Tanah dan Bangunan, dikutip dari Sharing Majalah ekonomi dan Bisnis Syariah Edisi 33 th. III

September 2009, hal. 20.

4 Mufraini, Arif, Akuntansi dan Manajemen Zakat Mengoptimalkan Kesadaran Zakat dan Membangun Jaringan.

Jakarta: Kencana, 2008, hal 35-46

zaka, berarti tumbuh dan berkembang, dan seorang itu zaka berarti orang itu baik.6 Menurut istilah

fiqh, zakat berarti sejumlah harta tertentu yang diwajibkan Allah yang diserahkan kepada orang-orang yang berhak, di samping berarti mengeluarkan jumlah tertentu itu sendiri . Secara garis besar zakat dibagi menjadi dua: zakat fitrah (jiwa) dan zakar maal (harta).

Infaq berasal dari kata anfaqa yang berarti “mengeluarkan sesuatu harta untuk kepentingan sesuatu. Menurut syara’, infaq berarti mengeluarkan sebagian dari harta atau pendapatan/penghasilan untuk suatu kepentingan yang diperintahkan ajaran Islam. Jika zakat ada nisbahnya, infaq tidak mengenal nishab. Infaq dikeluarkan oleh setiap orang yang beriman, baik yang berpenghasilan berpenghasilan tinggi maupun rendah, baik lapang maupun sempit. Zakat diperuntukkan bagi 8 golongan, sedangkan infaq tidak ada ketentuan pasti penerimanya.7

Shadaqah berasal dari shadaqa yang berarti benar. Menurut syara’ pengertian shadaqah sama dengan pengertian infaq, termasuk hukum dan ketentuan-ketentuannya. Bedanya, infaq berkaitan dengan materi, sadaqah memiliki arti lebih luas, menyangkut juga hal yang bersifat non material.8

Wakaf berasal dari bahasa Arab yang berarti menahan tindakan hukum. Persoalan wakaf adalah persoalan permindahan hak milik yang dimanfaatkan untuk kepentingan umum (Ensiklopedi Hukum Islam, 1997). Para ulama’ fiqh, memiliki definisi berbeda tentang wakaf. Dalam fiqh Sunnah, Sayyid Sabiq menyatakan, wakaf adalah menahan sesuatu benda yang kekal zatnya, dan memungkinkan untuk diambil manfaatnya guna diberikan dijalan kebaikan.9 Dari definisi di atas, baik zakat, infak,

sadaqah maupun wakaf merupakan bentuk ibadah yang memiliki dua dimensi; kewajiban individu terhadap Tuhannya (hablum minallah) serta memenuhi kewajiban sosial (hablum mina nas).

2. Filantropi Islam untuk Pengentasan Kemiskinan

Masalah kemiskinan akan terus menjadi perbincangan serius di Indonesia karena, negara dengan kekayaan alam yang melimpah, ternyata angka kemiskinan sangat tinggi. Kemisikinan adalah satu faktor dominan dari kekacauan sosial yang terjadi di banyak tempat. Karena kemiskinan jutaan anak tidak mampu mengenyam pendidikan yang berkualitas, karena kemiskinan pula masyarakat tidak mendapat pelayanan kesehatan yang layak.

Menurut data Badan Pusat Statistik, jumlah penduduk miskin (penduduk yang berada di bawah Garis Kemiskinan di Indonesia) pada bulan Maret 2009 sebesar 32,53 juta (14,15 persen). Dengan angka kemiskinan tersebut, Rencana Kebijakan Pemerintah (RKP) tahun 2009 mengambil tema “Peningkatan Kesejahteraan Rakyat dan Pengurangan Kemiskinan”. Dalam RKP tahun 2009, angka kemiskinan ditargetkan turun menjadi 31 juta jiwa (14 %), dan angka pengangguran ditargetkan turun menjadi 7,8 juta jiwa (7%). Pencapaian target tersebut secara operasional dilakukan dalam tiga klaster program penanggulangan kemiskinan. Pertama, memberikan bantuan dan perlindungan sosial kepada keluarga kurang mampu, melalui Program Beras untuk Rakyat Miskin, Bantuan Operasional Sekolah, Bantuan Langsung Tunai dan Jaminan Kesehatan Masyarakat. Kedua, Pro-gram Nasional Pemberdayaan Masyarakat – Mandiri. Ketiga, ProPro-gram Kredit Usaha Rakyat.10

6 Qardawi. Yusuf., Hukum Zakat. Jakarta: Pustaka Litera Antarnusa, 2004, hal 56-57.

7 Najmuddin, Zuhdi& Elvi Na’imah, Studi Islam 2, Cet. 3. Surakarta: Lembaga Pengembangan Ilmu-Ilmu Dasar,

2006 hal 37-38

8 Ibid

9 Sabiq, Sayyid, Fiqh Sunnah, Bandung: Al-Maarif, 1987, hal 45-46

10 http://www.setneg.go.id/index.php?Itemid=29&id=3234&option=com_content&task =view, diakses pada Agustus

Pemerintah Indonesia memiliki sumber dana sebagai instrumen membiayai belanja negara serta mewujudkan kesejahteraan masyarakat melalui pajak. Pajak merupakan kewajiban warga negara atas objek pajak yang telah di atur dalam undang-undang. Namun, dari hasil pajak yang dipungut pemerintah, ternyata belum mampu mengentaskan kemiskinan secara signifikan. Sehingga, memungkinkan sumber lain seperti dana filantropi Islam dapat didayagunakan untuk mewujudkan kesejahteraan masyarakat Indonesia.

Selain merupakan kewajiban seorang muslim, zakat merupakan instrumen ekonomi dalam Islam. Hasil pengumpulan zakat merupakan sumber dana yang potensial bagi upaya pengentasan kemiskinan. Ini belum termasuk dana infaq, sadaqah serta wakaf yang bersifat sukarela dari masyarakat muslim. Sejarah mencatat, pada awal pemerintahan Islam di masa Nabi Muhammad saw, zakat dan ushr (zakat atas pertanian dan buah-buahan) merupakan dua pendapatan paling utama dan penting. Keduanya berbeda dengan pajak dan tidak diperlakukan seperti pajak. Zakat dan ushr merupakan kewajiban agama dan pengeluaran keduanya diuraikan jelas dalam Al-Qur’an.11

Dalam Islam, zakat tidak hanya memenuhi kewajiban agama akan tetapi memiliki fungsi sosial sebagai bentuk solidaritas sosial. Sayyid Quthb dalam Muhajahidin menyebutkan setidaknya ada dua fungsi utama zakat: pertama, zakat sebagai asuransi sosial (al-ta’min al-ijtima’iy) dalam masyarakat muslim. Kedua, zakat juga berfungsi sebagai jaminan sosial (al-dha,am al ijtimaiy).12

Sedangkan Umar bin Khaththab menegaskan tujuan zakat adalah mengubah mustahik menjadi

muzzaki (Ensiklopedi Fiqh ‘Umar ibn al-Khathab, tth).

Sumber dana filantropi Islam memiliki karakteristik yang berbeda. Zakat merupakan kewajiban umat muslim, bagi mereka yang sudah memenuhi persyaratan (mencapai nishab dan haul). Sasaran penerima zakat, telah ditentukan oleh agama yakni, delapan golongan. Sedangkan infaq, sadaqah serta wakaf, tidak berdasar nishab dan ketentuan tertentu, hanya merupakan kedermawanaan dari seorang muslim. Dari perhitungan potensi dana zakat dan wakaf sebagaimana dijelaskan pada bagian sebelumnya, serta pengelolaan yang amanah dan profesional, maka dengan sumber dana ZISWAF, dapat membantu pemerintah menyelesaikan masalah kemiskinan di Indonesia.

3. Survey Lembaga dan Model Pendayagunaan dana ZISWAF di Indonesia

Kajian ini menggunakan pendekatan kualitatif. Analisis data yang digunakan berupa analisis deskriptif serta diagram venn (sejenis diagram lingkaran, diadaptasi dari disiplin ilmu matematika) untuk menggambarkan hubungan antar lembaga filantropi yang ada di dalam masyarakat Indone-sia. Data diperoleh melalui data sekunder yang berasal dari literatur terkait teori, dasar hukum serta praktik pengelolaan ZISWAF di Indonesia oleh lembaga filantropi Islam berupa laporan publikasi Organisasi Pengelola Zakat (OPZ) yang ada di internet, majalah serta leaflet yang dikeluarkan oleh lembaga zakat.

PEMBAHASAN

Dari hasil penelurusan literatur, penulis menyimpulkan fase awal praktik filantropi Islam di Indonesia, dimulai sejak abad ke-1513 sampai dengan abad ke-20. Pembahasan pada bagian ini

terdiri dari dua bagian. Pertama, mengenai kelembagaan filantropi Islam. Kedua, tentang model pendayagunaan dana filantropi Islam di Indonesia. Ketiga, gambar diagram venn yang menjelaskan hubungan masyarakat dengan lembaga filantropi islam di dalam lingkungan Indonesia.

11 Karim, Adiwarman Azwar, Sejarah Pemikiran Ekonomi Islam. Jakarta: PT Raja Grafindo Persada, 2004, hal 67 12 Ibid

13 Islam sebagai sebuah pemerintahan hadir di Indonesia sekitar abad ke-12, namun sebenarnya Islam sudah sudah

1. Kelembagaan Filantropi Islam

Secara historis praktik kedermawanan atau filantropi Islam14, dimulai sejak kehadiran agama

Islam di nusantara. Sejak itu, dua institusi yang menyemai tindakan filantropi bagi masyarakat muslim adalah masjid dan pesantren. Kedua lembaga keagamaan ini telah mulai dibangun sejak abad ke 15, ketika komunitas muslim khususnya di Jawa mulai menjadikan kedua tempat tersebut sebagai pusat gerakan pendidikan dan dakwah. Praktik filantropi bahkan menjelma menjadi fenomena rakyat dan kerajaan sekaligus karena diketahui bahwa raja-raja kesultanan Aceh dan kesultanan Mataram telah mempraktekkan tindakan filantropi dalam lingkup istana. Tidak adanya demarkasi rakyat-negara dalam praktek berfilantropi membuat domain aktivitas filantropi menjadi hak semua pihak, baik masyarakat sipil maupun negara. Tidak ada pihak yang secara legitimate dapat mengklaim bahwa ini wewenangnya.15

Pesantren atau pondok pesantren adalah lembaga pendidikan Islam tradisional tertua di Indo-nesia. Pada awal perkembangannya, ada dua fungsi pesantren. Pertama, sebagai lembaga pendidikan, kedua sebagai lembaga penyiaran agama .16 Sedangkan masjid merupakan pusat dakwah Islam

pada masa itu, dan sebenarnya merupakan bagian dari elemen yang ada dalam pesantren. Dalam catatan Azyumardi Azra, fungsi masjid dalam sejarah Islam bukan sekadar tempat melakukan ritual ibadah, khususnya shalat. Lebih dari itu dalam perkembangnnya masjid dijadikan sebagai pusat berbagai aktivitas sosial keagamaan, pendidikan, politik, kesehatan dan sebagainya17.

Namun, sejak pemerintahan kolonial Belanda menduduki Indonesia pada abad ke-16, terjadi perubahan tradisi filantropi Islam. Zakat khususnya, terus mengalami pergumulan hebat. Pada awal abad ke 19, pemerintah kolonial mengeluarkan Bijblad Nomor 1892 tanggal 4 Agustus 1893 yang berisi tentang peraturan zakat Hindia Belanda. Hal ini dilakukan untuk mencegah penyelewengan keuangan zakat oleh para penghulu, sekaligus untuk melemahkan ekonomi rakyat yang bersumber dari zakat. Dalam hal ini pemerintah Hindia Belanda melarang para priyayi pribumi untuk ikut serta membantu pelaksanaan zakat yang tertuang dalam Bijblad Nomor 6200 tanggal 28 Februari 1905.18

Selain pemerintah yang kurang mendukung pelaksanaan filantropi Islam, ternyata organisasi-organisasi pergerakan yang lahir di Indonesia pada awal abad XX kurang memperhatikan tentang persoalan zakat. Serikat Dagang Islam 1905 yang kemudian berubah nama menjadi Syariat Islam (1912) –yang merupakan organisasi penggerak ekonomi muslim– pun kurang memperhatikan masalah zakat ini. Perhatian Syarikat Islam lebih terfokus pada peningkatan ekonomi sosial muslim pribumi khususnya pedagang batik serta membantu memajukan pendidikan Islam.

Tahun 1912, pada tingkat pejabat pemerintah terdengar berita gembira. Menteri Keuangan saat itu Jusuf Wibisono menggagas untuk memasukkan zakat sebagai salah satu komponen system ekonomi keuangan di Indonesia. Pada masa yang sama, di dalam MPRS mulai terdengar suara-suara yang menghendaki agar zakat dikelola negara.

14 Istilah filantropi (philanthropy) sendiri baru populer di Indonesia, dan mulai menguat dalam pelbagai bentuknya

kira-kira pada abad ke -19 M. Selengkapnya baca dalam (Sudewo: 2004: xx).

15 Bamualim, Chaider S dan Abubakar, Irfan (ed), Revitalisasi Filantropi Islam : Studi Kasus Lembaga Zakat dan

Wakaf di Indonesia. Jakarta: Universitas Islam Negeri, 2005, hal 32

16 Kajian lebih lanjut baca hal.145-146 dalam Muhammad Daud Ali dan Habibah Daud (1995). Lembaga Lembaga

Islam di Indonesia, Jakarta: RajaGrafindo Persada.

17 Dikutip dari Mustolih Siradj (2010), Potensi dan problematika Zakat berbasis Masjid. Sumber internet diakses

tanggal 16 September 2010.

Perkembangannya selanjutnya, pada awal pemerintahan orde baru, Menteri Agama mengeluarkan Peraturan No. 4 dan 5 tahun 1968 tentang pembentukan Badan Amil Zakat dan Baitul Mal. Hal ini menjadi instrumen baru dalam kebijakan zakat secara nasional19. Sedangkan

praktik perwakafan khususnya tanah milik di kalangan umat Islam sudah berjalan jauh sebelum pemerintah Belanda di Indonesia. Hasil penelitian di Jawa Timur membuktikan bahwa praktik perwakafan yang berdasarkan agama Islam sudah ada sejak abad ke-15 (Anshori, 2006)20.

Masyarakat mewakafkan hartanya disamping didorong untuk kepentingan umum juga motivasi keagamaan. Kuatnya motivasi keagamaan dalam mewakafkan hartanya ini, berimplikasi pada keengganan masyarakat untuk diatur secara administratif.

Pengaturan secara administratif wakaf (tanah) telah dimulai oleh pemerintah Kolonial Belanda pada tahun 1905 dengan dikeluarkannya Surat Edaran Sekretaris Government no. 435 yang termuat dalam Bijblad No. 6195/1905 tentang Toezichat op den bouw van Mohammedaansche Bedehuizen21.

Sehingga dapat disimpulkan dari uraian di atas, pada fase awal ini, lembaga yang berpengaruh kuat di masyarakat dalam pelaksanaan tradisi filantropi Islam; dana ZISWAF di Indonesia adalah pesanten dan masjid. Kemudian, setelah pemerintah mulai menggagas dana filantropi Islam di tingkat pemerintahan (dengan dikeluarkannya produk hukum) kelembagaan filantropi Islam mulai meluas, walaupun, pesantren dan masjid masih memiliki pengaruh yang kuat di masyarakat.

2. Model Pendayagunaan Dana Filantropi Islam

Masjid dan pesantren pada fase awal ini menjadi dua institusi keagamaan yang penting dalam pengelolaan praktik filantropi Islam di Indonesia. Pendayagunaan dana-dana filantropi Islam di pesantren dan masjid bersifat konsumtif tradisional, sporadis serta bersifat individual. Di dalam pesantren biasanya di percayakan kepada kyai (pimpinan pesantren yang ada). Sedangkan pendayagunaan zakat khususnya zakat fitrah yang dikoordinasi oleh masjid, dibagi habis kepada yang berhak menerimanya, tetapi kadang-kadang ada juga yang tersisa. Sisanya diserahkan kepada badan-badan sosial keagamaan, misalnya panti asuhan yatim-piatu. Bagian amil diserahkan untuk keperluan pembangunan, misalnya untuk memperbaiki tempat ibadah dan sebagainya 22

Begitu pula pada sumber filantropi Islam berupa wakaf. Dalam periode ini, wakaf masih ditempatkan sebagai ajaran yang murni dimasukkan dalam kategori ibadah mahdah; yaitu kebanyakan benda-benda wakaf diperuntukkan untuk pembangunan fisik, seperti masjid, mushola, pesantren, kuburan, yayasan dan sebagainya.23

Dari penjelasan di atas, dapat disimpulkan bahwa pada fase awal model pendayagunaan dana filantropi masih bersifat konsumtif tradisional. Oleh sebab itu, keberadaan dana-dana filantropi Islam belum memberikan kontribusi sosial yang lebih luas pada masyarakat waktu itu.

Setelah pemerintah mulai menggagas dana filantropi Islam di tingkat pemerintahan, pengelolaan zakat lebih baik. Menurut Anwar seperti dikutip dalam Ali 24, BAZIS DKI Jaya membuat ketentuan

19 Setelah pembentukan badan amil zakat oleh presiden dan diikuti oleh para pejabat diberbagai daerah, kemudian

presiden mendirikan Yayasan Amal Bakti Muslim Pancasila. Untuk bacaan lebih lanjut dalam: Muhammad Daud Ali, Sistem Ekonomi Islam Zakat dan Wakaf, Jakarta: UI Press, 1988, hal. 37

20 Untuk sejarah lebih lanjut, baca hal. 39 dalam Abdul Ghofur Anshori, 2006, Hukum dan Praktik Perwakafan di

Indonesia, Yogyakarta: Pilar Media

21 Surat edaran ini tidak berlaku efektif karena tidak dilaksanakan oleh bupati bahkan muncul penolakan dari kalangan

umat Islam. Untuk kajian selanjutnya baca dalam Anshori , 2006, hal. 40

22 Ali, Muhammad Daud, Sistem Ekonomi Islam Zakat dan Wakaf, Jakarta: UI Press, 1988, hal 53.

23 Wadjdy, Farid dan Mursyid, Wakaf dan Kesejahteraan Umat (Filantropi Islam yang Hampir Terlupakan),

Yogyakarta: Pustaka Pelajar, 2007 hal 42-43.

24 Ali, Muhammad Daud dan Habibah Daud, . Lembaga Lembaga Islam di Indonesia, Jakarta: RajaGrafindo Persada,

umum yang merupakan kebijaksanaan pendayagunaan zakat ke dalam 4 sektor. Kebijakan ini dibuat dengan memperhatikan bobot permasalahan yang dihadapi oleh penerima zakat. Empat sektor tersebut adalah: (1) sektor fakir-miskin=35% (25% untuk dana produktif dan 10% untuk dana konsumtif); (2) sektor amil= 10% yang pelaksanaannya dialihkan ke sektor fakir miskin dan sektor sabililah karena amil sebagai pegawai negeri mendapat gaji dan subsidi dari APBD; (3) sektor muallaf, gharim dan ibnusabil=10%; (4) sektor sabilillah= 45% (25% untuk bantuan fisik, 15% untuk pembinaan lembaga dakwah, dan 5% untuk bantuan sosial).

Sedangkan untuk pemanfaatan zakat -khusunya zakat harta (maal) di beberapa daerah di Jawa Tengah pada tahun 1973, pada umumnya juga dialokasikan untuk empat kluster.25

Sedangkan untuk pendayagunaan sumber dana filantropi berupa wakaf, model produktif mulai diperkenalkan walaupun masih sebatas pada lembaga-lembaga tertentu, misalnya, Pondok Pesantren As-Salam, Gontor. Yayasan wakaf Sultan Agung Semarang yang khusus mengembangkan wakaf untuk kesehatan dan pendidikan.26

Sehingga dapat disimpulkan, bahwa setelah fase pengelolaan dana filatropi oleh dua lembaga; masjid dan pesantren, pendayagunaan dana-dana filantropi (ZISWAF) mulai mengarah kepada periode semi professional. Pendayagunaan ZISWAF, tidak murni dihabiskan untuk konsumtif serta mulai dikelola oleh lembaga.

3. Diagram Venn Hubungan Masyarakat dengan Lembaga Filantropi Islam di Indonesia

Diagram Venn dipergunakan untuk melihat hubungan kedekatan/kekerabatan dan kerja sama antara masyarakat dengan lembaga/instansi filantropi Islam di Indonesia. Dalam Diagram Venn ini, masyarakat menjadi sentra (sasaran pendayagunaan dana ZISWAF) dan karena itu diletakkan di tengah, sementara lembaga filantropi diletakkan di sekeliling masyarakat.

Dalam gambar dijelaskan bahwa ada dua institusi penting didalam (internal) masyarakat di Indonesia yang mendorong tradisi filantropi Islam di Indonesia pada fase awal kelembagaan/ pengelolaaan dana filantropi Islam di Indonesia, yakni; masjid dan pesantren. Agar lebih jelas, informasi ini dapat dilihat dalam gambar 1. Gambar 1 menunjukkan hubungan dua institusi yang ada di masyarakat Indonesia yang mempraktikkan tradisi filantropi Islam di Indonesia pada awal-awal perkembangan Islam di nusantara.

Pesantren Masyarakat Masjid

Gambar 1. Diagram Venn Hubungan Masyarakat Dengan Institusi Filantropi Islam di Dalam Masyarakat

25 Yakni; (1) untuk meringankan penderitaan masyarakat; zakat diberikan kepada fakir miskin atau golongan lainnya

yang sedang mengalami penderitaan, (2) untuk pembangunan dan usaha-usaha produktif, misalnya merehabilitasi tempat tempat ibadah, madrasah dan panti asuhan. Dibeberapa daerah, zakat dipergunakan juga untuk usaha pertanian, peternakan, dan koperasi, (3) untuk memperluas memperluas lapangan kerja. Oleh beberapa panti asuhan di Jawa Tengah misalnya dengan memberikan kepada mereka peralatan usaha seperti cukur, mesin jahit dan modal berjualan. (4) lumbung paceklik. Dibeberapa daerah di Jawa Tengah, misalnya Magelang, zakat hasil bumi dikumpulkan pada waktu panen dan dimasukkan ke dalam lumbung paceklik (depot logistik). Dimusim paceklik, zakat yang dikumpulkan dan dibagikan kepada masyarkat yang membutuhkan dengan syarat harus dikembalikan lagi. Selajutnya baca hal. 64-65 dalam Muhammad Daud Ali (1988), Sistem Ekonomi Islam Zakat dan Wakaf, Jakarta: UI Press.

26 Untuk pembahasan lebih lanjut, baca. Wadjdy, Farid dan Mursyid. Wakaf dan Kesejahteraan Umat (Filantropi

Dari hasil penelurusan literatur, penulis menyimpulkan fase Perkembangan praktik filantropi Islam di Indonesia, dimulai sejak akhir abad 20 sampai saat ini abad 21. Pembahasan pada bagian ini terdiri tiga bagian. Pertama, mengenai kelembagaan filantropi Islam. Kedua, tentang model pendayagunaan dana filantropi Islam di Indonesia. Ketiga, gambar diagram venn yang menjelaskan hubungan masyarakat dengan lembaga filantropi islam di dalam lingkungan Indonesia.

1. Kelembagaan Filantropi Islam

Melihat besarnya potensi dana filantropi Islam di Indonesia, maka dibutuhkan system yang kuat sehingga, dana filantropi Islam memiliki dampak positif untuk kesejahteraan masyarakat In-donesia. System yang kuat dapat dibangun dari dukungan pemerintah melalui peraturan perundang undangan.

Di era reformasi, zakat semakin mendapat tempat dalam tatanan hukum Indonesia. Hal ini ditandai dengan dikeluarkannya Undang Undang, keputusan presiden dan keputusan menteri tentang zakat, yaitu sebagai berikut: (1) pada tanggal 23 September 1999, disahkan Undang Undang No. 38 tahun 1999 tentang pengelolaan zakat. Dan diundangkan oleh Menteri Negara RÉ dengan lembaran Negara RI tahun 1999 no. 164; (2) Keputusan menteri agama no. 581 tentang pelaksanaan undang undang No. 38 tahun 1999 tentang pengelolaan zakat; (3) Tahun 2001, dikeluarkan keputusan presiden RI No. 8 tahun 2001 tentang badan amil zakat nasional (BAZNAS) dan (4) Tahun 2003, dikeluarkan keputusan menteri agama no 373 tahun 2003 tentang pelaksanaan undang undang No. 38 tahun 1999 tentang pengelolaan zakat.

Dengan payung hukum diatas, pengelolaan zakat di Indonesia diharapkan menjadi lebih baik, efektif dan efisien serta menciptakan kesejateraan umat. Pada bab I UU No. 38/1999 menyebutkan pengelolaan zakat adalah kegiatan perencanaan, pengorganisasian, pelaksanaan, dan pengawasan terhadap pengumpulan dan pendistribusian serta pendayagunaan zakat. Berdasarkan KMA No. 581 tahun 1999, lembaga zakat harus memiliki persyaratan teknis, antara lain: berbadan hukum, memiliki data muzzaki dan mustahik, memiliki program kerja yang jelas, memiliki pembukuan yang baik, melampirkan surat pernyataan bersedia diaudit

Tugas pengelolaaan zakat di Indonesia diamanahkan kepada Organisasi Pengelola Zakat (OPZ). OPZ diklasifikasikan menjadi dua yaitu: pertama, Badan Amil Zakat (BAZ) yang dikelola pemerintah (dari tingkat pusat: BAZNAS hingga daerah: BAZDA). Kedua, Lembaga Amil Zakat (LAZ) yang dikelola swasta; beroperasi di pusat, maupun daerah27.

Menurut Mintarti pasca pemberlakuan UU Nomor 38 tahun 1999, lembaga pengelola zakat mulai bertumbuhan di Indonesia, baik BAZ maupun LAZ. Tidak kurang dari 31 BAZ propinsi, lebih dari 300 BAZ dikabupaten/kota, dan 18 LAZ nasional. Selain BAZ dan LAZ, lembaga pengelola zakat yang tidak resmi di masyarakat jumlahnya mencapai ratusan28. Sedangkan data Forum Zakat

(FOZ) mencatat, hingga tahun 2008, setidaknya terdapat 421 OPZ di Indonesia. Angka tersebut terdiri dari BAZ dan LAZ.29

27 UU Pengelolaan Zakat No. 38/1999 Bab III, pasal 6.

28 Nana Mintarti (2009), “Kepercayaan Publik dan Kapasitas Pengelolaan Zakat di Indonesia”. Dikutip dari Sharing,

Majalah Ekonomi dan Bisnis Syariah, Edisi 33 Tahun III September 2009, hal. 49.

29 Mintarti, Nana, “Kepercayaan Publik dan Kapasitas Pengelolaan Zakat di Indonesia”. Dikutip dari Sharing,

Sedangkan perkembangan wakaf di Indonesia mulai menggeliat sejak disahkannya UU Nomor 41 Tahun 2004 tentang Wakaf, disusul dengan diterbitkannya PP Nomor 42 Tahun 2006 tentang Pelaksanaan UU Nomor 41 Tahun 2004. Beberapa point penting yang merupakan terobosan dalam perkembangan wakaf adalah; pertama, dibentuknya Badan Wakaf Indonesia (BWI). Kedua, diakuinya Wakaf Benda Bergerak, termasuk Wakaf Tunai (Uang). Dengan diakuinya Wakaf Uang, diharapkan sumber harta wakaf menjadi lebih banyak dan bisa disinergikan dengan harta Wakaf Benda Tidak Bergerak. Ketiga, didorongnya pengelolaan harta wakaf secara produktif.

Pengelolaan harta wakaf yang selama ini masih tradisional, diharapkan secara bertahap akan mengarah kepada yang lebih produktif, sehingga kemaslahatan ummat bisa tercapai. Selain BWI sebagai nadzir wakaf yang dibentuk pemerintah, pada praktiknya, beberapa LAZ telah menangani wakaf. Seperti Dompet Dhuafa Republika menggunakan wakaf untuk membangun sarana dan prasarana layanan kesehatan cuma-cuma dan membeli gedung sekolah. Jauh sebelum terbit undang-undang tentang wakaf, Universitas Islam Indonesia memiliki badan wakaf serta Pondok Pesantren Modern Gontor telah meleburkan dalam badan wakaf khusus.30

Dari pemaparan di atas, dapat ditarik kesimpulan bahwa sejak pemerintah mengeluarkan perundang undangan terkait dengan filantropi Islam di Indonesia, yakni melalui UU No. 38/1999 tentang pengelolaan zakat serta UU Nomor 41 Tahun 2004 tentang Wakaf, tatanan kelembagaan filantropi Islam memasuki babak baru. Selain dikelola oleh pemerintah melalui BAZIS dan jaringannya (BAZDA) disetiap daerah untuk pengelolaan zakat, serta BWI beserta jaringannya di setiap daerah untuk pengelolaan wakaf. Pihak swasta mengambil peran dalam pengelolaan ZISWAF melalui LAZ dan jaringan yang mereka miliki.

2. Model Pendayagunaan Dana Filantropi Islam

Jika pada fase awal, dana zakat pada awalnya lebih didominasi oleh pola pendistribusian secara konsumtif, dan semi produktif. Maka, pelaksanaan yang lebih mutakhir saat ini, zakat mulai dikembangkan dengan pola distribusi dana zakat secara produktif. Di kalangan ulama salaf, yang setuju dengan model distribusi zakat produktif yaitu Imam Bahuti dalam karyanya Kisyaf Qina, Imam Syarbini (Mughni al-Muhtaj), Imam Ibn Najm (Asybah wa An Naddir) Imam Nawawi (Al

Majmu’). Sedangkan di kalangan ulama khalaf (kontemporer yang setuju adalah Mustafa’ A Zarqa’,

Yusuf Al Qardhawi, Syeih Abu Al Fatah Abi Ghadah, Abu Aziz Khiyat, Abdus Salam ala Ibadi, Muhammad Shaleh al Fur ur, Hasan Abdullah Ami, dan Faruq an Nabhani.

Forum Zakat (FOZ) sebagai wadah koordinasi bagi BAZ dan LAZ di Indonesia, memiliki puluhan anggota. OPZ yang tergabung dalam FOZ, selain melakukan sosialisasi sadar zakat di masyarakat, juga telah merubah porsi penyaluran zakat ke banyak arah pemberdayaan. Karena target penyaluran zakat adalah memberdayakan umat yang secara ekonomi tidak berdaya31.

Sasarannya mengubah mustahik menjadi muzzaki, sebagaimana tujuan zakat menurut Ummar bin Khattab.

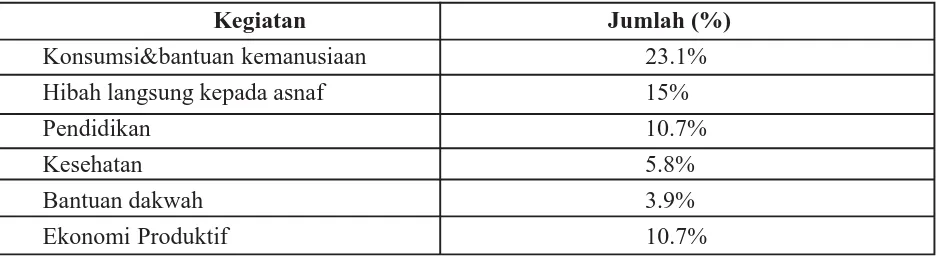

Hasil penelitian Indonesian Zakat and Development Report (IZDR) terhadap 9 OPZ –yang terdiri dari BAZ dan LAZ- berskala nasional sebagai sampel, pada tahun 2008-2009 menyebutkan bahwa penyaluran dana filantropi Islam (ZISWAF) terfokus pada kegiatan-kegiataan sebagai berikut: (1) Konsumsi dan bantuan kemanusiaan sebesar 23,1%, (2) Hibah langsung kepada asnaf sebesar 15, 0%, (3) Pendidikan sebesar 10, 7%, (4) Kesehatan sebesar 5,8%, (5) Bantuan dakwah sebesar 3,9%, (6) Ekonomi Produktif sebesar 10,7 %.32 Tabel berikut, menjelaskan porsi penyaluran dana

ZISWAF seperti telah dijelaskan di atas.

30 Ibid

Tabel 1. Komposisi Fokus Kegiatan Dana ZISWAF 2008-2009

Kegiatan Jumlah (%)

Konsumsi&bantuan kemanusiaan 23.1% Hibah langsung kepada asnaf 15%

Pendidikan 10.7%

Kesehatan 5.8%

Bantuan dakwah 3.9%

Ekonomi Produktif 10.7% Sumber: data Sharing diolah

Dari tabel 1, menunjukkan bahwa arah pendayagunaan dana filantropi Islam di Indonesia telah mengarah kepada bentuk-bentuk pemberdayaan. Program-program yang dilakukan oleh OPZ, umumnya dilakukan oleh LAZ pioneer di Indonesia lebih inovatif menjawab realitas di lapangan. Berikut ini merupakan Profil dari dua LAZ yang kenal berada di garis depan (pioneer) dalam pengembangan pendayagunaan dana ZISWAF untuk program-program pemberdayaan33: antara lain

(1) Dompet Dhuafa Republika, berdiri tahun 1993. Program Pendayagunaan dana ZISWAF terdiri dari tiga yaitu Program Sosial, terdiri dari; program pelayanan kesehatan untuk dhuafa’, program pengembangan pendidikan, program pelayanan masyarakat, disaster management centre, program pengentasan pengangguran. Program Ekonomi, terdiri dari; program pengembangan pertanian sehat, program masyarakat mandiri, program pengembangan peternakan, baitul maal desa, program

so-cial trust fund, sedekah pohon, program kelautan (pemberdayaan nelayan) dan Program Advokasi,

antara lain; Indonesian Magnificence of Zakat (IMZ), program advokasi kebijakan pro-rakyat.34

(2) Rumah Zakat Indonesia, berdiri tahun 1998. Program Pemberdayaan dana ZISWAF di Rumah Zakat Indonesia, terbagi dalam empat rumpun program, yaitu: HealthCare, saat ini terdapat 5 Rumah Bersalin Gratis dan 13 Layanan Bersalin Gratis; EduCare, saat ini terdapat 4 Sekolah Juara; EcoCare, sangat ini terdapat unit pelayanan ecoCare berjumlah 17 Lembaga Keuangan Mikro Syariah (LKMS) Mozaik serta YouthCare, saat ini terdapat 2 Youth Development Centre (YDC)35.

Kedua LAZ diatas, selain mengelola dana zakat, infaq, sadaqah juga telah mengelola wakaf produktif. Akan tetapi memang, tidak semua LAZ yang ada di Indonesia mengelola program tersebut. Adalah Badan Wakaf Indonesia (BWI) merupakan institusi yang lahir dari amanat UU Nomor 41 Tahun 2004 tentang Wakaf. BWI bertugas sebagai nazhir (pengelola wakaf). BWI dibentuk pemerintah sebagai lembaga independen yang memiliki kewenangan sebagaimana amanat Undang-Undang Wakaf untuk mengembangkan perwakafan nasional. BWI memiliki tujuh program wakaf produktif. Salah satu program yang direalisasikan BWI adalah mendirikan Rumah Sakit Ibu dan Anak (RSIA-BWI) di Serang Banten pada tahun 200936.

33 Pemilihan profil LAZ dalam penelitian ini, berdasarkan pada beberapa hal: (1) pioneer pengembangan program

pemberdayaan dana ZISWAF, (2) inovasi program pemberdayaan sesuai dengan realitas di lapangan, (3) kemudahan mendapatkan data di internet, profil serta laporan keuangan untuk menganalisa program-program yang telah dilakukan oleh LAZ tersebut.

34 Sumber; Leaflet “Sapa Ramadhan 1431H”, dikeluarkan oleh Dompet Dhuafa, 2010

35 Implementasi setiap core program pun diupayakan agar terarah, terpadu, dan terintegrasi di wilayah Integrated

Community Development (ICD) yang tersebar di seluruh kantor dan jaringan Rumah Zakat Indonesia. Untuk setiap ICD dikelola oleh satu orang atau lebih Mustahik Relation Officer (MRO) yang tinggal di tengah-tengah masyarakat yang dibinanya sehingga pemantauan dan keberlangsungan program lebih terjaga. Sumber:www.rumahzakat.or.id diakses pada tanggal 11 September 2010.

Selain itu, BWI sebagai nadzir wakaf menerima wakaf tunai umat melalui lembaga keuangan syariah-penerima wakaf uang (LKS-PWU) yang terdiri dari bank syariah mandiri, BNI Syariah, Bank Muamalat, Bank DKI Syariah dan Bank Mega Syariah.

Dari pemaparan model pendayagunaan dana-dana filantropi Islam (ZISWAF) di Indonesia pada fase perkembangan, dapat disimpulkan bahwa alokasi dana-dana filantropi lebih diarahkan pada program-program pemberdayaan untuk mewujudkan keadilan sosial di masyarakat. Selain problem kemiskinan dibidang ekonomi, program pemberdayaan juga telah merambah ke dalam berbagai bentuk untuk mengatasi problem pendidikan, kesehatan dan bahkan sampai kepada pro-gram penyelamatan lingkungan hidup sebagai respon dari kerusakan lingkungan.

3. Diagram Venn Hubungan Masyarakat dengan Lembaga Filantropi Islam di Indonesia

Diagram Venn dipergunakan untuk melihat hubungan kedekatan/kekerabatan dan kerja sama antara masyarakat dengan lembaga/instansi filantropi Islam di Indonesia. Dalam Diagram Venn ini, masyarakat menjadi sentra (sasaran pendayagunaan dana ZISWAF) dan karena itu diletakkan di tengah, sementara lembaga filantropi diletakkan di sekeliling masyarakat.

Dalam gambar dijelaskan bahwa dalam fase pengembangan kelembagaan filantropi Islam di Indonesia, telah bertransformasi pada kelembagaan modern, dimana aspek legalitas lembaga, unsur-unsur manajemen mulai diaplikasikan sebagai bentuk pertanggungjawaban atas dana umat yang mereka kelola.

Sebagaimana disebutkan dalam UU No. 38/1999 tentang pengelolaan zakat, OPZ terdiri dari dua; yakni: (1) BAZ beserta jaringannya disetiap daerah yang dikelola pemerintah, (2) LAZ beserta jaringannya yang dikelola oleh swasta (masyarakat sipil). Menurut Mintarti, Tidak kurang dari 31 BAZ propinsi, lebih dari 300 BAZ dikabupaten/kota, dan 18 LAZ nasional. Selain BAZ dan LAZ, lembaga pengelola zakat yang tidak resmi di masyarakat jumlahnya mencapai ratusan. Sedangkan data Forum Zakat (FOZ) mencatat, hingga tahun 2008, setidaknya terdapat 421 OPZ di Indonesia. Angka tersebut terdiri dari BAZ dan LAZ. Sedangkan pengelolaan wakaf, diamanahkan kepada BWI (didirikan pemerintah dan dikelola independen) serta beberapa LAZ juga mengelola wakaf produktif. 37

Dari data tersebut, dapat ditarik kesimpulan, bahwa pada fase pengembangan ini, terdapat tiga institusi didalam (internal) masyarakat di Indonesia yang secara kelembagaan mengelola dana filantropi Islam di Indonesia, yakni; BAZ, LAZ dan BWI. Agar lebih jelas, informasi ini dapat dilihat dalam gambar 2.

Gambar 2 menunjukkan hubungan tiga institusi yang ada di masyarakat Indonesia yang melaksanakan dan mengembangkan tradisi filantropi Islam di Indonesia pada fase pengembangan (akhir abad 20- saat ini).

Masyarakat

BAZ LAZ

BWI

Gambar 2. Diagram Venn Hubungan Masyarakat Dengan Institusi Filantropi Islam di Dalam Masyarakat

PENUTUP

DAFTAR PUSTAKA

AA. Dahlan et.all (ed). (1997). Ensiklopedi Hukum Islam, Jakarta: Ictiar Baru Van Hoeve. Adimihardja, Kusnaka dan Hikmat, Harry. (2003). Participatory Research Appraisal dalam

Pelaksanaan Pengabdian Kepada Masyarakat. Humaniora Utama Press, Bandung.

Ali, Muhammad Daud. (1988). Sistem Ekonomi Islam Zakat dan Wakaf, Jakarta: UI Press. Ali, Muhammad Daud dan Habibah Daud. (1995). Lembaga Lembaga Islam di Indonesia, RajaGrafindo Persada, Jakarta.

Ali, Nuruddin Mhd. (2006). Zakat sebagai Instrument dalam Kebijakan FiskalRaja Grafindo Persada, Jakarta.

Anshori, Abdul Ghofur Anshori. (2006). Hukum dan Praktik Perwakafan di Indonesia, Pilar Media, Yogyakarta.

Bamualim, Chaider S dan Abubakar, Irfan (ed).(2005). Revitalisasi Filantropi Islam : Studi

Kasus Lembaga Zakat dan Wakaf di Indonesia. Universitas Islam Negeri. Jakarta.

Biro Pusat Statistik No. 43/07/Th. XII, 1 Juli 2009 dikutip dari http://www.bps.go.id/brs_file/ kemiskinan-01jul09.pdf, diakses pada Agustus 2010.

Dirjen PMD Depdagri. (1995). Perencanaan Partisipatif Pembangunan Masyarakat Desa (P3MD). PT. Penebar Swadaya, Jakarta.

Dwi Hardiyanto, “Zakat Solusi Kemandirian Negara”, dikutip dari Majalah Sabili No. 3 th. VIII, 2010

Karim, Adiwarman Azwar. (2004). Sejarah Pemikiran Ekonomi Islam. PT Raja Grafindo Persada, Jakarta.

Leaflet “Sapa Ramadhan 1431H”, dikeluarkan oleh Dompet Dhuafa, 2010

Mintarti, Nana (2009), “Kepercayaan Publik dan Kapasitas Pengelolaan Zakat di

Indone-sia”. Dikutip dari Sharing, Majalah Ekonomi dan Bisnis Syariah, Edisi 33 Tahun III September

2009.

Mufraini, M Arief. (2008). Akuntansi dan Manajemen Zakat Mengoptimalkan Kesadaran Zakat

dan Membangun Jaringan. Kencana, Jakarta.

Mujahidin, Akhmad. (2007). Ekonomi Islam. PT Raja Grafindo Perkasa. Jakarta.

Najmuddin, Zuhdi& Elvi Na’imah. (2006). Studi Islam 2, Cet. 3. Surakarta: Lembaga Pengembangan Ilmu-Ilmu Dasar.

Qardawi. Yusuf. (2004). Hukum Zakat. Pustaka Litera Antarnusa, Jakarta. Rawas Qal’ah Jy (tth). Ensiklopedi Fiqh ‘Umar ibn al-Khathab.

Sabiq, Sayyid. (1987). Fiqh Sunnah, Bandung: Al-Maarif.

Sudewo, Erie. (2004). Manajemen Zakat Tinggalkan 15 Tradisi Terapkan 4 Prinsip Dasar, Institut Manajemen Zakat, Jakarta.

__________.(2008). Politik ZISWAF, Kumpulan Esei. CID-Dompet Dhuafa, Jakarta. Undang-Undang RI No. 38 tahun 1999 tentang Pengelolaan Zakat

USAID. (2006). Kajian Penghidupan Berkelanjutan, Desa Sawang, Kemukiman Lageun

Kecamatan Setia Bakt., Kabupaten Aceh Jaya.

Wadjdy, Farid dan Mursyid. (2007). Wakaf dan Kesejahteraan Umat (Filantropi Islam yang

Hampir Terlupakan), Pustaka Pelajar, Yogyakarta.

Wakaf; Tidak hanya Tanah dan Bangunan, dikutip dari Sharing Majalah ekonomi dan Bisnis Syariah Edisi 33 th. III September 2009.