2

PENDAHULUAN

Latar Belakang

Usaha Kecil dan Menengah disingkat UKM adalah sebuah istilah yang mengacu ke jenis usaha kecil yang memiliki kekayaan bersih paling banyak Rp200.000.000 tidak termasuk tanah dan bangunan tempat usaha. Dan usaha yang berdiri sendiri. Menurut Keputusan Presiden RI no. 99 tahun 1998 pengertian Usaha Kecil adalah: “Kegiatan ekonomi rakyat yang berskala kecil

dengan bidang usaha yang secara mayoritas merupakan kegiatan usaha kecil dan perlu dilindungi untuk mencegah dari persaingan usaha yang tidak sehat.

Di Indonesia, UKM adalah tulang punggung ekonomi Indonesia. Jumlah UKM hingga 2011 mencapai sekitar 52 juta. UKM di Indonesia sangat penting bagi perekonomian karena menyumbang 60% dari PDB dan menampung 97% tenaga kerja. Tetapi akses ke lembaga keuangan sangat terbatas, baru 25% atau 13 juta pelaku UKM yang mendapat akses ke lembaga keuangan. Pemerintah Indonesia, membina UKM melalui Dinas Koperasi dan UKM, di masing-masing Provinsi atau Kabupaten/Kota. Maka UKM adalah bagian dari perekonomian yang penting dan vital di Indonesia (Disperindagkop, 2013).

3

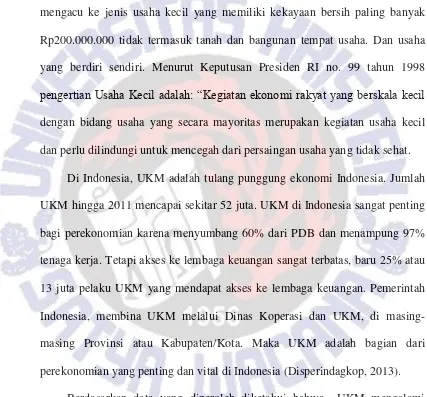

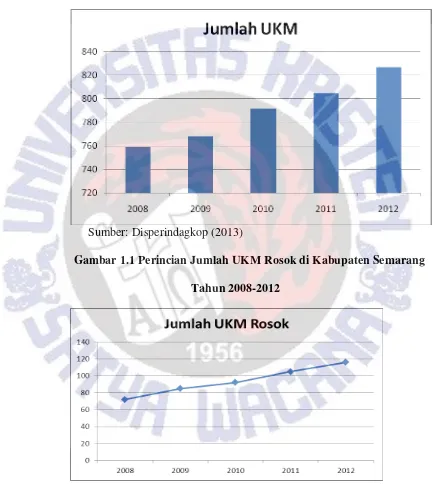

Gambar 1.1. Perincian Jumlah UKM di Kabupaten Semarang Tahun 2008-2012

Sumber: Disperindagkop (2013)

Gambar 1.1 Perincian Jumlah UKM Rosok di Kabupaten Semarang Tahun 2008-2012

4

Berdasarkan pada tabel tersebut diketahui bahwa semakin meningkatnya jumlah UKM, khususnya UKM rosok menjadikan bisnis dibidang ini menjanjikan. Salah satu bentuk UKM di Salatiga adalah UKM rosok. Bisnis rosok banyak bermunculan karena banyaknya barang baru dan membutuhkan bahan baku, daripada perusahaan membeli dari pabrik yang lebih mahal, maka digunakan rosok untuk bahan baku yang didaur ulang (recycle).

Dalam setiap usaha termasuk UKM rosok, manajemen persediaan adalah hal penting untuk diperhatikan karena menyangkut persediaan barang dagangan. Manajemen persediaan merupakan hal yang mendasar dalam penetapan keunggulan kompetitif jangka panjang. Mutu, rekayasa, produk, harga, lembur, kapasitas berlebih, kemampuan merespon pelanggan akibat kinerja kurang baik, waktu tenggang (lead time) dan profitabilitas keseluruhan adalah hal-hal yang dipengaruhi oleh tingkat persediaan. Perusahaan dengan tingkat persediaan yang lebih tinggi daripada pesaing cenderung berada dalam posisi kompetitif yang lemah. Oleh karena itu, kebijaksanaan manajemen persediaan menjadi sebuah komponen penting untuk memenangkan persaingan yang kompetitif (Turban, 2004).

5

biaya persediaan, maka perusahaan terancam suatu saat mengalami kehabisan persediaan (out of stock) ketika terdapat jumlah permintaan produksi yang melonjak. Dari kedua kendala tersebut maka perusahaan memuat suatu persediaan yang bernilai optimum, dimana nilai persediaan tersebut tidak terlalu kecil sehingga tetap dapat menunjang kelancaran produksi dan juga tidak terlalu besar sehingga perusahaan tidak mengeluarkan biaya yang terlalu banyak (Erlina, 2011).

Untuk menghitung besarnya jumlah persediaan yang optimum, maka perusahaan dapat menggunakan metode Economic Order Quantity (EOQ). Untuk menerapkan dan menghitung metode EOQ maka dibutuhkan tenaga terampil yang memiliki keahlian dalam bidang produksi. Bagi UKM metode EOQ telah banyak diterapkan karena adanya ketersediaan tenaga terampil untuk melaksanakannya (Nasution, 2002).

6

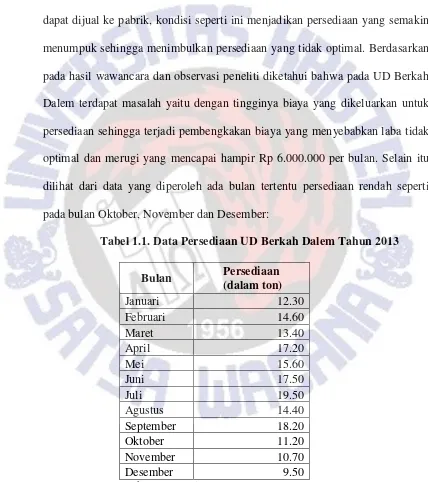

Masalah yang terjadi pada UD Berkah Dalem adalah pada awal tahun 2013 harga besi menurun dan pabrik menjadi tidak mau menerima pasokan dari suplier kecil karena takut merugi. Padahal persediaan selalu datang dan tidak dapat dijual ke pabrik, kondisi seperti ini menjadikan persediaan yang semakin menumpuk sehingga menimbulkan persediaan yang tidak optimal. Berdasarkan pada hasil wawancara dan observasi peneliti diketahui bahwa pada UD Berkah Dalem terdapat masalah yaitu dengan tingginya biaya yang dikeluarkan untuk persediaan sehingga terjadi pembengkakan biaya yang menyebabkan laba tidak optimal dan merugi yang mencapai hampir Rp 6.000.000 per bulan. Selain itu dilihat dari data yang diperoleh ada bulan tertentu persediaan rendah seperti pada bulan Oktober, November dan Desember:

Tabel 1.1. Data Persediaan UD Berkah Dalem Tahun 2013

7

Pada penelitian ini hanya difokuskan pada jenis persediaan barang dagang yaitu besi pada UD Berkah Dalem dengan alasan bahwa besi merupakan persediaan yang barangnya lebih cepat masuk, tetapi penjualannya lambat sehingga terjadi masalah adanya penumpukan persediaan.

Maka berdasarkan pada uraian tersebut peneliti tertarik untuk melakukan penelitian tentang analisis tingkat persediaan optimal pada usaha UKM lapak rosok UD. Berkah Dalem. Dalam perhitungan tingkat persediaan optimal ini menjadi alternatif solusi dalam mengatasi sistem akuntansi yang masih kurang efektif dalam perusahaan khususnya terkait stock barang.

Tujuan dari penelitian ini adalah untuk mengetahui analisis tingkat persediaan optimal pada Usaha Mikro Lapak Rosok UD Berkah Dalem dengan menghitung tingkat reorder point, jumlah persediaan optimal dan total biaya persediaan optimal.

8

LANDASAN TEORI

Persediaan Usaha Dagang

Menurut Prawirosentono (2000), persediaan adalah aktiva lancar yang terdapat dalam perusahaan dalam bentuk persediaan bahan mentah (bahan baku / raw material, bahan setengah jadi / work in process dan barang jadi / finished goods). Persediaan adalah bagian utama dari modal kerja, merupakan aktiva yang pada setiap saat mengalami perubahan. Sehingga dapat disimpulkan bahwa yang dimaksud dengan persediaan adalah suatu aktiva yang harus tersedia dalam perusahaan pada saat diperlukan untuk menjamin kelancaran dalam menjalankan perusahaan.

Menurut Heizer & Render (2001: 314), persediaan merupakan salah satu asset yang paling mahal di banyak perusahaan, mencerminkan sebanyak 40% dari total modal yang diinvestasikan. Persediaan barang dagang (merchandise inventory)

9

barang dalam perusahaan dagang hanya dibeli,disimpan dan dijual (Heizer & Render, 2001). Sedangkan pada perusahaan manufaktur ada barang bahan baku, barang dalam proses produksi dan persediaan barang jadi.

Biaya-Biaya Dalam Persediaan Usaha Dagang

Menurut Ahyari (2003), biaya yang harus dikeluarkan oleh perusahaan sehubungan dengan penyelenggaraan persediaan di dalam suatu perusahaan terdiri dari tiga macam, yaitu biaya pemesanan, biaya penyimpanan, dan biaya tetap persediaan.

a. Biaya pemesanan

Biaya pemesanan merupakan biaya-biaya yang terkait langsung dengan kegiatan pemesanan yang dilakukan oleh perusahaan. Hal yang diperhitungkan di dalam biaya pemesanan adalah berapa kali pemesanan dilakukan, dan berapa jumlah unit yang dipesan pada setiap kali pemesanan. Beberapa contoh dari biaya pemesanan antara lain:

1) Biaya persiapan pembelian 2) Biaya pembuatan faktur

3) Biaya ekspedisi dan administrasi

10

Biaya pemesanan ini sering kali disebut sebagai biaya persiapan pembelian, set up cost, procurenment cost. Pada prinsipnya biaya pemesanan ini akan

diperhitungkan atas dasar frekuensi pembelian yang dilaksanakan dalam perusahaan.

b. Biaya penyimpanan

Biaya penyimpanan merupakan biaya yang harus di tanggung oleh perusahaan sehubungan dengan adanya bahan baku yang disimpan di dalam perusahaan. Beberapa contoh dari biaya penyimpanan antara lain:

1) Biaya simpan bahan 2) Biaya asuransi bahan

3) Biaya kerusakan bahan dalam penyimpanan 4) Biaya pemeliharaan bahan

5) Biaya pengepakan kembali

6) Biaya modal untuk investasi bahan 7) Biaya kerugian penyimpanan

8) Biaya sewa gudang per satuan unit bahan 9) Resiko tidak terpakainya bahan karena using

10)Biaya-biaya lain yang terikat dengan jumlah bahan yang disimpan dalam perusahaan yang bersangkutan.

11 c. Biaya tetap persediaan

Biaya tetap persediaan adalah seluruh biaya yang timbul karena adanya persediaan bahan di dalam perusahaan yang tidak terkait baik dengan frekuensi pembelian maupun jumlah unit yang disimpan di dalam perusahaan tersebut. Beberapa contoh dari biaya tetap persediaan antara lain:

1) Biaya sewa gudang per bulan 2) Gaji penjaga gudang per bulan 3) Biaya bongkar bahan per unit

4) Biaya – biaya persediaan lainnya yang tidak terkait dengan frekuensi dan jumlah unit yang disimpan

d. Diskon Pembelian.

12 Economic Order Quantity (EOQ)

Perumusan EOQ

Salah satu metode manajemen persediaan yang paling dikenal adalah metode Economic Order Quantity atau biasa disebut dengan EOQ. Metode ini dapat digunakan baik untuk barang yang dibeli maupun barang yang diproduksi sediri. Model EOQ dapat digunakan untuk menentukan kuantitas pesanan persediaan yang meminimumkan biaya langsung penyimpanan persediaan dan biaya kebalikannya ( inverse cost ) pemesanan persediaan.

Menurut Render dan Heizer (2005:177) Economic Order Quantity adalah sebuah teknik statistik yang menggunakan rata-rata seperti rata-rata permintaan dalam 1 tahun. Sedangkan teknik MRP mengasumsikan permintaan dependent yang digambarkan dalam MPS.

Anggapan-Anggapan Dalam EOQ

Rumusan EOQ dapat digunakan bila anggapan ini terpenuhi. Anggapan tersebut antara lain:

a. Permintaan akan produk adalah konstan, seragam dan diketahui (deterministik).

b. Harga per unit produk adalah konstan

13

e. Waktu antara pesanan di lakukan dan barang-barang diterima (Lead Time) adalah konstan

f. Tidak terjadi kekurangan barang atau “Back order”

Persediaan Maksimum / Maksimum Inventory

Sangat sering perusahaan dapat dan akan mengalami kekurangan persediaan tanpa kehilangan penjualan selama periode kehabisan persediaan (out of stock). Bila barang terlambat disuplai ke pasaran di waktu lalu, “backordering” terjadi. Hal ini akan menyebabkan adanya biaya “bacordering” persediaan. Bila biaya backordering besarnya proporsional

dengan kuantitas unit dan waktu barang-barang dipesan kembali, model sederhana dapat digunakan untuk menentukan EOQ.

Anggapan-anggapan dan istilah model backorder identik dengan EOQ dasar tetapi ada beberapa pengecualian sebagai berikut:

1. Ada waktu dimana ada surplus persediaan 2. Ada waktu dimana ada kekurangan persediaan 3. setiap siklus memerlukan waktu yang sama

14 Konsep dalam EOQ

Safety stock

Persediaan pengaman merupakan suatu persediaan yang dicadangankan sebagai pengaman dari kelangsungan proses produksi perusahaan. Persediaan pengaman diperlukan karena dalam kenyataannya jumlah bahan baku yang diperlukan untuk proses produksi tidak selalu tepat seperti yang direncanakan.

Pemesanan kembali (reorder point)

Reoder point adalah saat atau waktu tertentu perusahaan harus mengadakan pemesanan bahan dasar kembali, sehingga datangnya pesanan tersebut tepat dengan habisnya bahan dasar yang dibeli, khususnya dengan metode EOQ (Gitosudarmo, 2002).

Perhitungan Total Biaya Persediaan Bahan Baku (TIC)

15 METODE PENELITIAN

Objek Penelitian

Objek penelitian ini adalah UD Berkah Dalem yang berlokasi di Jl. Diponegoro174 Dsn. Karanglo, Kecamatan Beringin, Kabupaten Semarang. Kontak HP. 081390162932, (0298) 342053

Jenis Data

Data yang digunakan dalam penelitian menggunakan adalah data primer dan data sekunder. Metode tersebut didapat langsung dari UD Berkah Dalem.

Data primer diperoleh melalui wawancara dengan pihak pemilik UD Berkah Dalem. Data primer meliputi: data tentang masalah persediaan, jenis persediaan. Data sekunder diperoleh dengan metode dokumentasi, yang meliputi :

1. Persediaan awal barang selama tahun 2013. 2. Pembelian barang selama tahun 2013. 3. Persediaan akhir barang selama tahun 2013.

4. Biaya pesan yang dikeluarkan selama tahun 2013 seperti biaya telpon, transportasi, dan biaya pemeriksaan barang.

16 Teknik Analisis Data

Teknik analisis data yang digunakan untuk mengetahui analisis tingkat persediaan optimal pada Usaha Mikro Lapak Rosok UD Berkah Dalem menggunakan analisis data dengan menggunakan perhitungan stock aman (safety stock), waktu order kembali (reorder point) dan total biaya penyimpanan (total inventory cost) akan menjadi optimal jika QOQ optimal. Dalam penelitian ini, teknik yang digunakan adalah analisis dengan metode EOQ. Adapun langkah-langkahnya adalah sebagai berikut:

1. Menghitung besarnya persediaan optimal dengan rumus EOQ yaitu:

EOQ =

H = biaya penyimpanan (per tahun per unit), terdiri dari biaya pemeliharaan, biaya kerusakan, nilai sewa gudang, biaya atas modal.

2. Persediaan Pengaman (Safety Stock)

Safety Stock = factor keamanan x standar deviasi

17 Keterangan :

X : pemakaian yang sesungguhnya X’ : perkiraan pemakaian

n : jumlah atau banyaknya data

3. Titik Pemesanan Kembali (Reorder Point)

Reorder point dihitung dengan persamaan sebagai berikut :

SS

EDL : expected usage during lead time SS : safety stock

DLi : tingkat pemakaian selama lead time

P(DLi) : probabilistik pemakaian selama lead time

4. Total Inventory Cost (TIC)

Total Inventory Cost dihitung sebagai berikut :

so

18

D : jumlah kebutuhan barang untuk satu periode Q : jumlah pembelian barang optimal

S : biaya pemesanan setiap kali pesan yaitu h : biaya penyimpanan yaitu

GAMBARAN UMUM PERUSAHAAN

UD Berkah Dalem adalah unit dagang yang bergerak di bidang jual beli barang bekas. Usaha ini didirikan pada tahun 2008. Tingkat persediaan yang tidak optimal akan menjadi masalah pada sebuah usaha termasuk pada usaha UKM Lapak Rosok UD Berkah Dalem, Kabupaten Semarang karena apabila tingkat persediaan berlebihan menjadikan kerugian, sebaliknya jika berlebihan maka menjadikan tingkat biaya simpan yang tinggi pula. Pada UD Berkah Dalem ini ada 4 macam jenis persediaan barang dagangan yaitu: besi, logam, kardus, dan plastik. Penjualan rata-rata perusahaan adalah sekitar 14 ton per bulan. Jenis persediaan besi dipilih pada fokus penelitian ini karena perputarannya cepat dibandingkan dengan jenis persediaan lainnya. Persediaan kardus perputaran cepat tetapi modal lebih banyak, sedangkan persediaan logam lama perputarannya mencapai 2 minggu hingga 1 bulan baru bisa dijual.

19

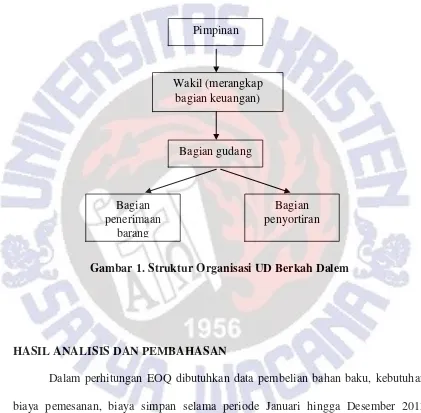

barang terdiri dari 3 orang dan 6 orang bagian penyortiran. Berikut ini adalah gambar struktur organisasi dari UD Berkah Dalem:

Gambar 1. Struktur Organisasi UD Berkah Dalem

HASIL ANALISIS DAN PEMBAHASAN

Dalam perhitungan EOQ dibutuhkan data pembelian bahan baku, kebutuhan biaya pemesanan, biaya simpan selama periode Januari hingga Desember 2013 dengan alasan data setahun terakhir yang terbaru.

Pimpinan

Wakil (merangkap bagian keuangan)

Bagian gudang

Bagian penerimaan

barang

20 Pembelian dan Penggunaan Bahan Baku

Berikut ini adalah tabel data pembelian bahan baku dalam ton pada UD Berkah Dalem:

Tabel 1. Pembelian dan Kebutuhan Besi dalam Tahun 2013 pada UD Berkah Dalem

Bulan (tahun 2013)

Penjualan PE (ton) Pembelian PE (ton)

21

bahan baku yaitu karena untuk menjaga hubungan baik dengan lapak lain sehingga menyebabkan kelebihan pembelian. Kemudian dijual kepada perusahaan pengolahan besi baja di Klaten. Berdasarkan pada hasil wawancara peneliti dengan pemilik, pembelian tertinggi adalah bulan Juli dan September yaitu pada saat menjelang lebaran (dimana banyak orang menjual barang bekas untuk keperluan lebaran) dan setelah lebaran (dimana setelah lebaran banyak sampah bekas perayaan lebaran), dimana stock akan melimpah pada periode tersebut. Sedangkan pembelian terendah adalah pada bulan Desember 2013 dengan alasan karena akan tutup buku sehingga aktivitas operasional perusahaan sedikit.

Dari tabel 1. dapat disimpulkan bahwa untuk rata-rata penggunaan kebutuhan (PE) selama dari periode Januari hingga Desember tahun 2013 lebih besar pembelian dan kebutuhan besinya. Dengan demikian dapat disimpulkan bahwa pembelian lebih besar daripada penggunaan, sehingga masih ada stock persediaan yang sisa sekitar 2.50 ton (17.01 – 14.51 ton). Adanya surplus ini maka membutuhkan biaya penyimpanan.

Biaya Pemesanan

22

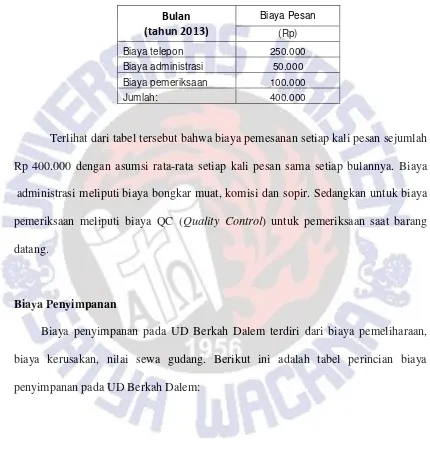

Tabel 2. Biaya Pemesanan Rata-rata Bahan Baku Besi Tahun 2013 pada UD Berkah Dalem

Bulan (tahun 2013)

Biaya Pesan

(Rp)

Biaya telepon 250.000 Biaya administrasi 50.000 Biaya pemeriksaan 100.000

Jumlah: 400.000

Terlihat dari tabel tersebut bahwa biaya pemesanan setiap kali pesan sejumlah Rp 400.000 dengan asumsi rata-rata setiap kali pesan sama setiap bulannya. Biaya administrasi meliputi biaya bongkar muat, komisi dan sopir. Sedangkan untuk biaya pemeriksaan meliputi biaya QC (Quality Control) untuk pemeriksaan saat barang datang.

Biaya Penyimpanan

23

Tabel 3. Biaya Penyimpanan Bahan Baku Tahun 2013 pada UD Berkah Dalem

Bulan

Januari 80.000 280.000 150.000 510.000

Februari 80.000 280.000 150.000 510.000 Maret 80.000 280.000 150.000 510.000 April 80.000 280.000 150.000 510.000 Mei 80.000 280.000 150.000 510.000

Juni 80.000 280.000 150.000 510.000 Juli 80.000 280.000 150.000 510.000 Agustus 80.000 280.000 150.000 510.000 September 80.000 280.000 150.000 510.000

Oktober 80.000 280.000 150.000 510.000 November 80.000 280.000 150.000 510.000 Desember 80.000 280.000 150.000 510.000

Berdasarkan pada tabel 4. Diketahui bahwa untuk biaya penyimpanan bahan baku besi selama tahun 2013 yaitu dari bulan Januari hingga Desember mengalami fluktuasi. Untuk biaya pemeliharaan (yaitu biaya alat-alat gudang), biaya kerusakan (adalah 5% dari pembelian) dan sewa gudang relatif sama.

Perhitungan EOQ

24 D = kebutuhan tahunan S = biaya pesan

H = biaya penyimpanan (per tahun per unit) Berikut ini adalah data untuk perhitungan EOQ:

Tabel 4. Perhitungan EOQ Tahun 2013 UD Berkah Dalem

Bulan (tahun 2013)

Kebutuhan PE (ton) Biaya Pesan Biaya Simpan EOQ=Ѵ2DS/H

(dalam ton)

25

Berdasarkan pada hasil perhitungan EOQ diketahui bahwa untuk EOQ optimal masing-masing bulan berbeda-beda. Nilai tertinggi adalah pada bulan Juni 2013 dan terendah adalah pada bulan November yaitu 4.10 ton (artinya tingkat pembelian bahan baku optimal sebesar 4.10 ton pada bulan November mengindikasikan biaya pembelian bahan baku terhemat). Hal ini disebabkan karena selisih antara kebutuhan dan pembelian dari bulan Juni terendah dan pada bulan November adalah tertinggi. Berdasarkan pada hasil wawancara peneliti dengan pemilik UD Berkah Dalem, diketahui bahwa nilai EOQ tertinggi adalah pada bulan Juni 2013 yaitu menjelang lebaran. Sedangkan terendah adalah pada November 2013 yaitu menjelang akhir tahun tutup buku.

Perhitungan Safety Stock

Langkah kedua adalah menghitung persediaan pengaman atau Safety Stock rumus: Safety Stock = factor keamanan x standar deviasi (SD)

Rumus :

X : pemakaian yang sesungguhnya X’ : perkiraan pemakaian

n : jumlah atau banyaknya data

26

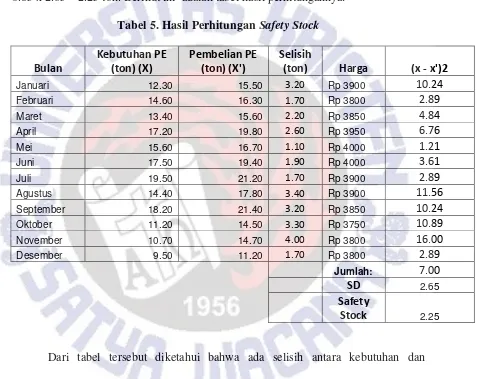

Stock dengan rumus: faktor keamanan x standar deviasi (SD). Berdasarkan pada hasil wawancara peneliti, faktor keamanan adalah 5% dari pembelian (berdasarkan pada hasil wawancara peneliti dengan pemilik) sehingga hasilnya adalah 5% x 17.01 ton = 0.85 x 2.65 = 2.25 ton. Berikut ini adalah tabel hasil perhitungannya:

Tabel 5. Hasil Perhitungan Safety Stock

27

dan pada bulan Maret 2.20 ton serta 2.60 ton pada bulan April. Pada bulan Mei adalah selisih terendah yaitu 1.10 ton (tetapi tetap saja cukup besar dan merugikan karena dalam ton). Pada bulan Juni selisihnya sebesar 1.90 ton dan Desember 1.70 ton.

Hal ini menunjukkan bahwa rata-rata supaya perusahaan ingin aman dan tidak kehabisan stock tetapi biaya tetap optimal dimana biaya simpan tidak terlalu tinggi, harus ada persediaan pengaman atau safety stock sebesar 2.25 ton. Tetapi meskipun demikian nilai untuk safety stock setiap bulan berbeda-beda dimana yang tertinggi adalah pada bulan November 2013 dan terendah adalah pada bulan Mei 2013 karena semuanya itu tergantung pada nilai selisih kebutuhan dan pembelian bahan baku. Berdasarkan pada hasil wawancara peneliti dengan pihak pemilik UD Berkah Dalem diketahui bahwa nilai safety stock tertinggi adalah pada bulan November 2013 karena menjelang akhir tahun dan digunakan untuk safety stock pada awal tahunnya. Sedangkan safety stock terendah adalah pada bulan Mei 2013 karena menjelang pertengahan tahun aktivitas transaksi meningkat.

Perhitungan Reorder Point

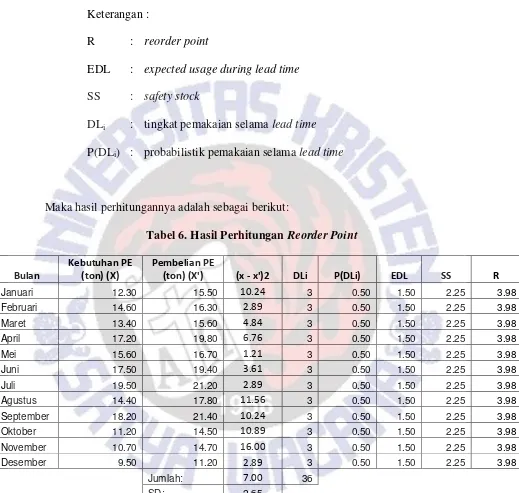

Kemudian langkah ketiga adalah menghitung Titik Pemesanan Kembali (Reorder Point) dengan rumus: (Ruauw, 2011)

28 Keterangan :

R : reorder point

EDL : expected usage during lead time SS : safety stock

DLi : tingkat pemakaian selama lead time

P(DLi) : probabilistik pemakaian selama lead time

Maka hasil perhitungannya adalah sebagai berikut:

Tabel 6. Hasil Perhitungan Reorder Point

Bulan

Berdasarkan dari hasil wawancara peneliti diketahui bahwa besarnya DLi atau

tingkat pemakaian selama lead time (waktu tunggu) adalah 3 ton. Kemudian besarnya P(DLi) atau probabilistik pemakaian selama lead time adalah 0.5 ton (berdasarkan

29

tersebut diketahui bahwa ternyata titik reorder point (R) adalah ketika bahan baku mencapai titik 3.98 ton jadi pihak perusahaan harus memesan kembali supaya tidak terjadi stock out atau menanggung rugi karena kehabisan stock barang.

Perhitungan TIC

Kemudian langkah terakhir adalah menghitung Total Inventory Cost (TIC) dengan rumus:

D : jumlah kebutuhan barang untuk satu periode Q : jumlah pembelian barang optimal

S : biaya pemesanan setiap kali pesan yaitu

Berdasarkan pada rumus tersebut maka diperoleh hasil sebagai berikut: Tabel 7. Hasil Perhitungan TIC

Bulan TIC (dalam Rp) TIC actual

Januari 317,419 510,000 Februari 358,282 510,000

Maret 343,590 510,000

April 347,475 510,000

Mei 373,653 510,000

Juni 360,825 510,000

Juli 367,925 510,000

30

November 291,156 510,000 Desember 339,286 510,000

Berdasarkan pada tabel diatas diketahui bahwa nilai TIC untuk setiap bulannya berfluktuasi atau mengalami naik dan turun sehingga dari bulan Januari hingga Desember mengalami perbedaan untuk TIC. Nilai TIC tertinggi adalah pada bulan Mei dan terendah adalah pada bulan November. Jika dibandingkan dengan TIC actual masih ada selisih yang cukup besar.

Penjualan dilakukan kepada CV Graha Logam, sebuah perusahaan di Surabaya dengan pola penjualan sesuai dengan tabel kebutuhan UD Berkah Dalem. Dengan adanya implementasi untuk tingkat persediaan optimal tentunya dapat mengatasi masalah kerugian yang terjadi karena akan berdampak pada laporan laba rugi perusahaan.

Maka berdasarkan pada hasil perhitungan tersebut dapat dikatakan bahwa tingkat persediaan dengan metode EOQ sehingga mendukung operasi perusahaan. Hasil ini dikemudian hari dapat meningkatkan laba dan usahanya yaitu dengan memesan ketika bahan baku mencapai titik 3.98 ton sehingga tidak kekurangan bahan baku dan rata-rata EOQ nya 3.89 ton per bulan. Hal ini diketahui berdasarkan pada hasil perhitungan EOQ perusahaan. Apabila semakin optimal pembelian melalui perhitungan EOQ maka akan tercapai pula total biaya persediaan (TIC) optimal.

31

kekurangan bahan persediaan maka hendaknya tidak terlambat dalam melakukan pemesanan bahan baku kepada supplier.

KESIMPULAN

32 SARAN

Sedangkan saran yang dapat dikemukakan pada penelitian ini adalah:

1. Sebaiknya pihak UD Berkah Dalem dapat menerapkan besarnya EOQ optimal yaitu sebesar 3.89 ton per bulan dengan safety stock 2.25 ton, sehingga dapat meminimalkan biaya persediaannya.

33

DAFTAR PUSTAKA

Ahyari, Agus. 2003. Manajemen Produksi dan Pengendalian Produksi. Yogyakarta: BPFE.

Erlina, 2011. Manajemen Persediaan. Jakarta; Erlangga.

Nasution, 2002. Manajemen Mutu. Jakarta: Rajawali Press.

Prawirosentono. 2000. Manajemen Operasi : Analisis dan Studi Kasus. Jakarta: Bumi Aksara.

Render, Barry and Jay Heizer. 2001.Prinsip-prinsip Manajemen Operasi, Jakarta: PT. Salemba Empat.

Render, Barry and Jay Heizer. 2005. Prinsip-prinsip Manajemen Operasi, Jakarta: PT. Salemba Empat.

Turban, R. 2004. Supply Chain Management. Prentice Hall.