SISTEM PENGENDALIAN KINERJA

AGENCY

DALAM REKRUTMEN

AGEN DAN NASABAH

ASURANSI JIWA SYARIAH BUMIPUTERA

(Studi Kasus PT. AJB Bumiputera Surabaya)

SKRIPSI

Diajukan Kepada Universitas Islam Negeri Sunan Ampel Surabaya Untuk Memenuhi Salah Satu Persyaratan dalam Memperoleh

Gelar Sarjana Ilmu Sosial (S.Sos)

Oleh : FENY ASTUTIK

NIM B742130

PROGRAM STUDY MANAJEMEN DAKWAH

JURUSAN DAKWAH

FAKULTAS DAKWAH DAN KOMUNIKASI

ABSTRAK

Feny Astutik, 2017. Sistem Pengendalian Kinerja Agency Dalam Rekrutmen Agen Dan Nasabah Asuransi Jiwa Syariah Bumiputera (Studi Kasus PT AJB Bumiputera Surabaya).

Fokus masalah yang diteliti dalam penelitian ini adalah bagaimana Sistem pengendalian kinerja agency dalam rekrutmen agen dan nasabah asuransi jiwa syariah Bumiputera?

Sistem pengendalian yang diterapkan oleh kantor terhadap agency yang bekerja diluar kantor merupakan aspek yang sangat baik. Sistem pengendalian yang baik akan menciptakan hasil pengelolaan yang baik terhadap kantor. Permasalahan akan muncul, ketika perusahaan tidak menerapkan sistem pengendalian. Sehingga, agency justru akan bertindak semaunya. Dalam hal ini, kinerja agen tidak akan dapat memenuhi penjualan dan visi misi perusahaan tidak akan tercapai.

Metode penelitian yang digunakan adalah kualitatif deskriptif. Teknik pengumpulan data dengan metode wawancara, observasi dan dokumentasi. Analisis data kualitatif dilakukan secara interaktif melalui proses data reduction, data display, dan verification. Tujuan utama analisis data dalam penelitian kualitatif adalah mencari makna dibalik data, melalui pengakuan subyek atau pelakunya.

Hasil penelitian yang di peroleh adalah, bahwa perusahaan asuransi jiwa syariah menerapkan sistem pengendalian yang terdiri dari beberapa macam. Diantaranya adalah sistem pengendalian langsung dan tidak langsung. Tipe pengendalian yang ada di asuransi jiwa syariah Bumiputera yaitu pengawasan pendahuluan Feedforward control atau steering control yang didesain untuk mendeteksi terjadinya penyimpangan dari standar tertentu. Pada dasarnya tiga langkah fundamental dalam proses pengendalian yang diterapkan oleh asuransi jiwa syariah Bumiputera adalah sebagai berikut. Pertama, dalam proses pengendalian adalah penetapan standar, Kedua adalah pengukuran kinerja, dan ketiga membandingkan kinerja aktual dengan standar, dan keempat adalah pengambilan tindakan manajerial. Kinerja agency dapat dikatakan naik turun, karena pekerjaan mereka adalah sebagai sampingan. Oleh karena itu, untuk mendorong dan memotivasi kerja agency akan ada reward atau penghargaan untuk mereka.

DAFTAR ISI

SAMPUL ... i

PERSETUJUAN DOSEN PEMBIMBING ... ii

PENGESAHAN TIM PENGUJI ... iii

MOTTO DAN PERSEMBAHAN ... iv A.Penelitian Terdahulu yang Relevan ... 15

B. Kerangka teori ... 22

1.Sistem Pengendalian a. Pengertian Sistem Pengendalian ... 23

b. Tahap-Tahap Pengendalian... 23

c. Tipe-Tipe Pengendalian ... 24

d. Proses Pengendalian ... 26

e. Merancang Sistem Pengendalian ... 28

2. Kinerja a. Pengertian Kinerja ... 29

b. Dasar Pengaruh Kinerja Individu ... 30

c. Aspek Dasar Pengukuran Kinerja ... 31

d. Jenis Kinerja ... 32

e. Metode Penilaian Kinerja... 36

f. Sumber Penilaian Kinerja ... 39

g. Elemen-elemen Penilaian Kinerja ... 40

h. Analisis Dalam Evaluasi Kinerja ... 41

3.KinerjaPerspektif Islam ... 42

BAB III : METODE PENELITIAN A. Pendekatan dan Jenis Penelitian ... 44

B. Lokasi Penelitian ... 45

C. Jenis dan Sumber Data ... 45

D. Tahap-Tahap Penelitian ... 48

E. Teknik Pengumpulan Data ... 51

F. Teknik Validitas Data ... 53

BAB IV : HASIL PENELITIAN

A. Gambaran Umum Obyek Penelitian... 58 B. Penyajian Data ... 62 C. Pembahasan Hasil Data Penelitian ... 87

BAB V : PENUTUP

A. Kesimpulan ... 104 B. Saran Dan Rekomendasi ... 106

DAFTAR TABEL

Tabel 2.1. Penelitian terdahulu yang relevan ... 15

Tabel 2.2. Proses pengendalian ... 27

Tabel 2.3. Kerangka pemikiran ... 45

Tabel 4.1. Gambar Logo perusahaan ... 57

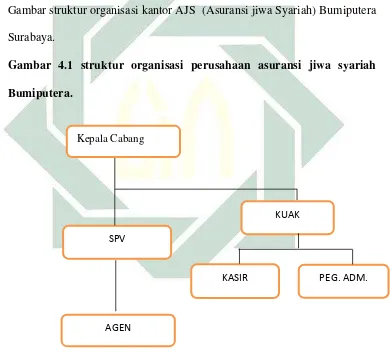

Table 4.2. Struktur organisasi perusahaan asuransi jiwa syariah ... 60

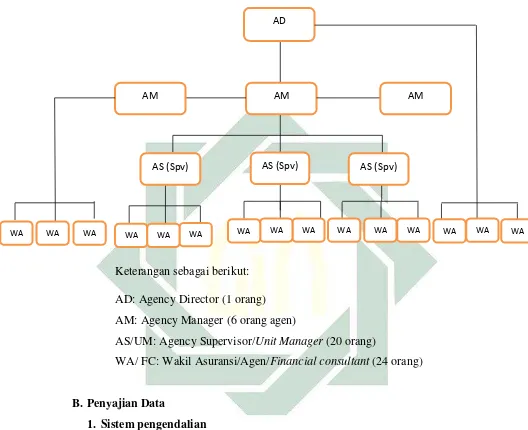

Table 4.3. Struktur organisasi perusahaan pemasaran ... 61

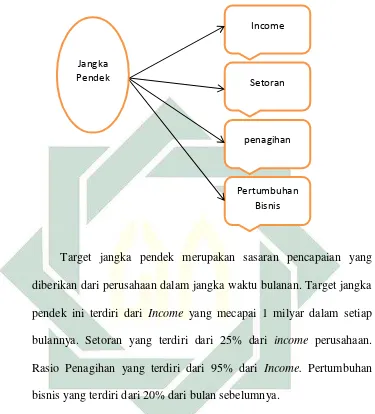

Tabel 4.4. Standar target jangka pendek ... 73

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Menurut George R. Terry “pencapaian tujuan dalam sebuah organisasi

yang sudah ditentukan akan mempergunakan bantuan orang lain”.1

Dalam hal ini manusia membentuk kumpulan bersama yang memiliki sasaran dan arah yang sama. Sehingga akan membentuk pola pikir, peraturan, dan tujuan yang ingin dicapai secara bersama. Seorang manajer dalam mencapai kesuksesan sebuah usaha akan memerlukan bantuan orang lain dalam menyalurkan tenaga dan pemikirannya. Manajer yang akan berfikir lebih keras dengan mengendalikan tenaga kerja orang lain. Oleh karena itu seorang manajer akan bekerja keras untuk mengendalikan tenaga kerja banyak orang dalam mencapai tujuan.

Menurut A.F Stoner dan Charles Wankel, “manajemen diartikan sebagai

proses perencanaan, pengorganisasian, kepemimpinan, dan pengendalian upaya anggota organisasi dan penggunaan seluruh sumber daya organisasi lainnya demi tercapainya tujuan organisasi”.2 Keberhasilan sebuah perusahaan ditentukan oleh seorang manajer dalam mengendalikan sistem perencanaan dan pengorganisasian. Sistem perencanaan dan pengorganisasian akan menentukan tercapainya sebuah visi dan misi perusahaan. Hal yang terpenting lagi adalah sistem pengendalian sumber daya manusia yang baik membantu dalam

1

Siswandi, 2001, Aplikasi manjemen perusahaan, Mitra Wacana Media, Jakarta, hal. 86.

2

2

pencapaian tujuan. Sehingga perusahaan atau organisasi mampu bergerak dengan proses manajemen yang sistematis. Keempat kerangka manajemen tersebut merupakan kerangka proses gerak seorang manajer. Dalam hal ini manajer akan memiliki wewenang dalam mengatur perencanaan sampai dengan pengendalian.

Dalam hal ini dapat dijelaskan, bahwa manajemen menetapkan tujuan dan tindakan yang akan dilakukan, mengorganisasi sumber daya manusia, mengupayakan agar bawahan bekerja sebaik mungkin. Memastikan tujuan sebuah organisasi tercapai sehingga akan ada pembaruan dan perbaikan. “Manajemen juga diartikan sebagai sebuah proses yang dilakukan untuk

mewujudkan tujuan organisasi melalui rangkaian kegiatan berupa perencanaan, pengorganisasian, pengarahan, dan pengendalian orang-orang serta sumber

daya organisasi lainnya”.3

Dalam Pengertian tersebut dapat disimpulkan, bahwa manajemen pada dasarnya merupakan seni atau proses dalam menyelesaikan sesuatu yang terkait dengan pencapaian tujuan. Oleh karena itu, untuk mencapai suatu tujuan dalam organisasi maka kita harus merangkai kegiatan seperti perencanaan, pengorganisasian, pengarahan, dan pengendalian suatu tujuan agar terstruktur dengan baik.

“Pengendalian manajemen adalah usaha sistematis untuk menetapkan

standar prestasi dan perencanaan sasarannya guna mendesain sistem informasi umpan balik. Membandingkan sistem kerja dengan standar yang telah ditetapkan lebih dulu, menentukan apakah ada penyimpangan dan mencatat besar-kecil penyimpangan, serta mengambil tindakan yang diperlukan untuk memastikan bahwa semua sumber perusahaan

3

3

dimanfaatkan secara efektif dan efisien guna mencapai tujuan

organisasi”.4

Pengendalian dalam suatu manajemen sengaja dibuat untuk menetapkan, mengarahkan, dan merencanakan suatu sistem dengan tujuan pencapaian keefisienan suatu kegiatan yang dilakukan oleh sebuah organisasi. Dalam pengendalian manajemen sistem penetapan standar prestasi dan perencanaan sasaran menjadi salah satu hal penting dalam mencapai tujuan. Hal ini dilakukan untuk menentukan dan mengetahui penyimpangan yang terjadi dalam sebuah organisasi. Sebuah pencapaian tujuan yang efektif dan efisien menjadi salah satu usaha pencapaian visi dan misi pengendalian. Pengendalian manajemen dalam hal ini juga sisitematik untuk menetapkan standar kinerja dengan sasaran perencanaan, mendesain sistem umpan balik, membandingkan kinerja yang baik dengan standar yang telah ditentukan, dapat mengetahui ketika terjadi penyimpangan sampai mengetahui pengukuran penyimpangan yang signifikan.

“Pengendalian (Controlling) merupakan bagian dari kerja manajemen dalam suatu organisasi atau instansi. Kita mengenal elemen –elemen manajemen yang oleh George Terry disebut sebagai POAC (Planning, Organizing, Actuating, Controlling) dan actuating sering diganti dengan leading (memimpin). Ketika berjalan sesuai dengan fungsi dan peran masing-masing, keempat elemen tersebut dinamakan total manajemen sistem. Pembahasan mengenai standar kinerja juga menjadi bagian dari pembicaraan mengenai pengendalian atau controlling. Proses controlling akan berjalan dengan mudah, lancar, dan sesuai dengan sasaran jika sudah ada standar kinerjanya”.5

Tahap terakhir dalam sebuah manjemen adalah pengendalian (controlling) yaitu pemantauan kemajuan organisasi dalam mencapai tujuan.

4

Husein Umar, 2003, Business An Introduction, PT Gramedia Pustaka Utama, Jakarta, hal. 92.

5

4

Ketika organisasi bergerak mencapai tujuan, manajer harus memonitor kemajuan untuk memastikan bahwa organisasi tersebut berkinerja sedemikian rupa sehingga akan mencapai tujuannya pada waktu yang telah ditentukan. Pengendalian membantu memastikan efektifitas dan efisiensi yang diperlukan

demi keberhasilan manajemen”.6

Seperti yang diketahui, bahwa AJS Bumiputera merupakan asuransi jiwa bersama Bumiputera syariah yang ada di Surabaya. Perusahan ini bergerak dalam bidang pemasaran. Oleh karena itu, perolehan nasabah atau agen merupakan hal yang paling diutamakan.

“Bumiputera Syariah merupakan perusahaan yang bergerak dibidang asuransi yang berbasis syariah. Jenis asuransi ini merupakan gabungan antara unsur tabungan dan tolong meolong dalam menanggulangi musibah kematian pada masyarakat. Asuransi syariah bermula dari akad, sehingga setiap peserta berhak untuk mendapatkan cash value kapan saja dan mendapatkan semua uang dalam unsur premi tabungan ditambah dengan bagi hasil investasi. Asuransi syariah menawarkan beberapa jenis produk asuransi berupa Mitra Iqra, Mitra Mabrur, dan Mitra Sakinah atau Bp-Link. Setiap produk memiliki manfaat dan ketentuan yang berbeda satu dengan yang lainnya. Masing-masing produk dirancang khusus untuk memperoleh musibah dari pemegang polis”.7

Pada saat ini Bumiputera syariah banyak diminati oleh para masyarakat. Hal ini dapat kita lihat dari daya tarik yang dimiliki oleh para calon nasabah. Asuransi jiwa syariah Bumiputera diminati oleh banyak masyarakat dikarenakan manfaat yang dimiliki. Salah satu manfaatnya adalah sebagai tabungan masa depan. Asuransi jiwa syariah merupakan sebuah tabungan masa depan dan hanya dapat dirasakan dalam jangka waktu yang panjang. Sistem asuransi jiwa syariah memberikan tabungan untuk biaya pendidikan, umrah

6

Ricky W. Griffin, 2004, Manajemen, Erlangga, Jakarta, hal. 12.

7

5

dan haji, dan tabungan umum yaitu dapat digunakan sebagai usaha atau kegiatan lainnya. Oleh karena itu, banyak masyarakat yang memiliki daya tarik akan adanya asuransi syariah yang dapat membantu kehidupan perekonomian masyarakat yang kurang baik. Dengan adanya asuransi syariah, maka akan membantu kedisiplinan masyarakat atau nasabah dalam memenuhi pembayaran premi yang sudah ditentukan dalam setiap jatuh tempo. Berikut kutipan ayat dalam Al-Qur’an surat An-Nisa’ ayat 9.

“Dan hendaklah takut kepada Allah orang-orang yang seandainya

meninggalkan dibelakang mereka anak-anak yang lemah, yang mereka khawatir terhadap (kesejahteraan) mereka. oleh sebab itu hendaklah mereka bertakwa kepada Allah dan hendaklah mereka mengucapkan Perkataan yang benar.8 (An-Nisa’ : 9)”

Dalam kehidupan manusia, akan ada potensi mendapatkan musibah dan bencana yang mungkin tidak akan terduka sebelumnya. Oleh karena itu, manusia diminta untuk mempersiapkan diri dalam menghadapi berbagai kemungkinan musibah yang akan menimpanya. Sehingga tidak akan menimbulkan kemudharatan bagi orang-orang yang ditinggalkannya. Didalam asuransi syariah memberikan hal-hal demikian yang berupa jaminan masa depan.

Perusahaan Bumiputera syariah memiliki beberapa karyawan berdasarkan pembagian divisi. Terdapat Seorang kepala kantor cabang syariah

8

6

yang mengendalikan seluruh kinerja karyawan. Terdiri satu staff administrasi dan keuangan, satu staff operasional pelayanan, dan beberapa karyawan tidak terikat yang disebut dengan teknikal (Agen Asuransi). Asuransi jiwa syariah Bumiputera berencana akan merealisasikan pengembangan bisnis dalam meningkatkan kapasitas perusahaan. Rencana bisnis yang dituangkan dalam sistem pelayanan nasabah tersebut menjadi kunci utama perusahaan untuk berkembang. Produk-produk yang didistribusikan oleh perusahaan dapat memberikan manfaat kepada nasabah. Dalam hal ini memacu penjualan agar dapat mencapai target pertumbuhan.

7

kantor cabang mengetahui permasalahan apa saja yang dihadapi oleh para agen.

Sistem pengendalian yang diterapkan oleh kantor terhadap agency yang bekerja diluar kantor merupakan aspek yang sangat baik. Selain kantor dapat mengendalikan karyawan lepas dan terikat, kantor juga sanggup mengendalikan ratusan nasabah dengan pelayanan yang baik. Peneliti merasa bahwa sistem pengendalian yang diterapkan oleh kantor asuransi jiwa syariah dalam proses pencarian nasabah tersebut memang bagus. Oleh karena itu peneliti merasa tertarik dengan adanya sistem pengendalian yang diberikan oleh perusahaan asuransi jiwa syariah kepada agency. Sistem pengendalian yang baik akan menciptakan hasil pengelolaan yang baik terhadap kantor. Sehingga sistem tersebut akan menjadi contoh pengendalian terhadap perusahaan atau kantor pengelolaan wilayah yang baik. Sistem pengendalian untuk agency ini merupakan salah satu cara memotivasi kinerja dan semangat para agen dalam memenuhi penjualan produk asuransi jiwa syariah.

8

perusahaan. Salah satu program kerja yang ada di dalamnya adalah menjual produk asuransi jiwa. Dalam artian memenuhi surat permintaan untuk merekrut agen baru dan memenuhi penjualan produk dengan banyaknya income yang masuk.

Dari fenomena yang ditemunkan di lapangan, maka peneliti sangat ingin menganalisis dan mendiskripsikan sistem pengendalian untuk agency. Sehingga peneliti mengambil judul penelitian “Sistem pengendalian kinerja

agency produk asuransi jiwa syariah Bumiputera”. Dalam judul ini, peneliti akan membahas lebih jelas tentang sistem pengendalian yang ada di kantor asuransi jiwa syariah Bumiputera.

B.Rumusan masalah

Bagaimana sistem pengendalian kinerja agency dalam rekrutmen agen dan nasabah asuransi jiwa syariah Bumiputera?

C.Tujuan Penelitian

Untuk mengetahui sistem pengendalian kinerja agency dalam rekrutmen agen dan nasabah asuransi jiwa syariah Bumiputera

D.Manfaat Penelitian

9

1. Manfaat teoritis

Peneliti diharapkan dapat menambah wawasan bagi pengembangan ilmu dan pengetahuan yang berhubungan dengan topik Sistem pengendalian kinerja agency produk asuransi syariah Bumiputera dapat menjadi bahan masukan untuk kepentingan bagi pihak-pihak tertentu. Terkhusus untuk penelitian selanjutnya yang akan dilakukan oleh peneliti. Penelitian ini juga dapat menjadi bahan masukan dalam kepentingan pengembangan ilmu pengetahuan dari pihak tertentu, guna untuk melanjutkan fenomenologi yang belum terpecahkan dalam penelitian.

2. Manfaat praktis

a. Memberikan informasi kepada lembaga pengelola akademik keagamaan Islam, bahwa banyak objek lapangan yang memerlukan riset, sekaligus memperoleh bekal untuk objek penelitan sebagaimana mengembangkan sistem manajerial organisasi.

b. Memberikan informasi kepada para pengelola perusahaan tentang sistem pengendalian karyawan yang baik.

E.Definisi Konsep

10

1. Sistem

Menurut Jerry Futz Gerald Sistem merupakan suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu sasaran tertentu. Pendekatan sistem yang merupakan jaringan kerja dari prosedur lebih menekankan urutan-urutan operasi di dalam sistem.9 Jaringan kerja yang memiliki tujuan dan saling berhubungan satu sama lain dalam mewujudkan sasaran merupakan bagian dari sistem. Sistem sendiri memiliki aturan yang sudah terstruktur secara rapi. Dalam hal ini sistem, tidak dapat berubah-ubah, karena sistem memiliki aturan yang telah tersedia sesuai dengan kebutuhan.

2. Pengendalian (Controlling)

Pengendalian (control) adalah pengaturan aktivitas-aktivitas organisasi agar elemen-elemen kinerja yang menjadi target perusahaan tetap berada pada batas-batas yang dapat diterima. Dalam hal ini, tanpa pengaturan tersebut organisasi tidak akan memeiliki petunjuk tentang seberapa baik kinerja mereka dalam kaitannya dengan tujuan-tujuan yang telah ditetapkan oleh perusahaan.10

3. Sistem pengendalian

Sistem pengendalian adalah susunan komponen-komponen fisik yang dirakit sedemikian rupa sehingga berfungsi untuk untuk mengendalikan

9

Joperson Hutahaeran, 2012, Konsep Sistem Informasi, CV Budi Utama, Yogjakarta, hal. 3.

10

11

sistemitu sendiri atau sistem lain yang yang berhubungan dengan sebuah proses.11

4. Kinerja

Kinerja adalah gambaran tingkat pencapaian pelaksanaan suatu program kegiatan atau kebijakan dalam mewujudkan sasaran, tujuan, visi,dan misi organisasi yang dituangkan melalui perencanaan strategis suatu organisasi.12

5. Rekrutmen

Menurut Sulistiyani dan Rosida rekrutmen didefinisikan sebagai suatu proses mencari, menemukan, dan menarik para pelamar untuk menjadi pegawai organisasi tertentu. Suatu serangkaian aktivitas mencari dan memikat para pelamar kerja dengan motivasi, kemampuan, keahlian, dan pengetahuan yang diperlukan guna menutupi kekurangan yang diidentifikasi dalam perencanan kepegawaian.13

6. Agency

Menurut J.T. Sianipar, Agency (Agen asuransi ) merupakan perantara dari perusahaan asuransi dengan pihak tertanggung baik dalam penutupan maupun pertanggungan dalam penyelesaian klaim.14 Agen bisa dikatakan suatu badan hukum dan bisa juga orang perseorangan. yang melakukan

11

U Fahrina, 2013, Evaluasi Sistem Pengendalian Intern Atas Pemberian Dan Pelunasan Kredit,

Jurnal,hal. 19.

12

Moeheriono, 2009, Pengukuran kinerja berbasis kompetensi, Ghalelia Indonesia, Bogor, hal. 60

13

Burhanuddin Yusuf,2015,Manajemen Sumber Daya Manusia,PT RajaGrafindo Persada, Jakarta,hal. 94.

14

12

tugasnya untuk penanggungannya sesuai dengan surat kuasa yang diberikan oleh penanggung kepadanya.

7. Nasabah

Nasabah adalah orang yang biasa berhubungan dan menjadi pelanggan asuransi, menjadi tanggungan, dan bergabung dalam asuransi.15

8. Asuransi jiwa syariah Bumiputera

Asuransi jiwa syariah merupakah suatu usaha saling melindungi dan tolong-menolong diantara sejumlah orang atau pihak melalui investasi dalam bentuk aset atau tabarru’ yang memeberikan pola pengembalian untuk mengahadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah..16

F. Sistematika Pembahasan

Dalam penelitian ini, peneliti mengklasifikasikan menjadi 5 bab, yang masing-masing babnya mengandung susunan pembahasan sebagai berikut:

Bab I : Pendahuluan

Bab ini terdiri dari pembahasan latar belakang masalah, Perumusan masalah, tujuan penelitian, manfaat penelitian, dan definisi konsep. Bab I ini kemudian diakhiri dengan sub bab mengenai Sistematika Pembahasan yang menggambarkan isi dari penelitian secara sistematis dan menyeluruh. Bab ini sengaja

15

Winny Rahmawati,2005,Faktor-faktor Yang Mempengaruhi Minat Nasabah Muslim Dalam Membeli Produk Asuransi Jiwa Syariah, Skripsi,Jurusan Muamalat Fakultas Syariah Dan Hukum Uin Syarif Hidayatullah,hal. 19.

16

Mutiah,2013,Strategi Pemasaran ProdukMitra Iqra’ Plus Divisi Syariah AJB

13

disajikan dengan tujuan agar pembaca dapat mengetahui secara jelas isi dari pokok permasalahan dari bab yang ingin diketahui atau dibahas.

Bab II : Kajian Teoritik

Dalam kajian teoritik ini terdiri atas penelitian terdahulu yang relevan, kerangka teori yang terdiri dari pengendalian dan kinerja. Kerangka teori akan menjelaskan konseptual dari teori-teori yang digunakan sebagai acuan pedoman wawancara. Sedangkan untuk penelitian terdahulu akan menjelaskan tabel penelitian yang sesuai dengan penelitian yang akan diteliti saat ini.

Bab III : Metode Penelitian

14

Bab IV : Hasil Penelitian

Hasil penelitian yang berupa penyajian data dan analisis data, yang terdiri dari pembahasan Gambaran umum objek penelitian (Bentuk sistem pengendalian kinerja agency yang ada di AJS Bumiputera Syariah). Sejarah berdirinya AJS Bumiputera, visi dan misi, tujuan didirikan, motto, struktur organisasi, sarana dan prasarana . Dalam sub bab selanjutnya akan dibahas sistem pengendalian kinerja agency produk asuransi jiwa syariah Bumiputera Surabaya.

Bab V : Penutup

BAB II

KAJIAN TEORI

A.Penelitian Terdahulu

Adapun penelitian terdahulu, peneliti mengambil beberapa penelitan skripsi dan beberapa jurnal penelitian yang relevan dengan judul yang dilakukan peneliti.

Table 2.1 tentang penelitian terdahulu yang relevan

NO Nama Judul Persamaan Dan

Perbedaan

1. Danang Pamudji

Analisis Sistem Pengendalian Pengadaan Logistik Farmasi Instalasi Bedah Sentral Rumah sakit

Jenis penelitian ini merupakan studi kasus dengan pendekatan sistem. Data dan informasi yang didapat melalui in-depth serta pengamatan

lapangan. Sedangkan penelitian yang akan dilakukan

16

pendekatan sistem juga namun dengan study kasusnya berebeda.

2. Rohman Sistem Pengendalian Manajemen CV Agency Baru Ambarukmo

(Kabupaten Sleman Yogjakarta)

Penelitian ini menggunakan

metode penelitian kualitatif, yaitu menggambarkan seluruh kegiatan yang ada sebenarnya secara mendalam dengan cara mengumpulkan data melalui observasi, wawancara, dan dokumentasi.

17

akan menggunakan penelitian kualitatif dengan metode deskriptif.

3. Jeaneth Rut Uhise

Analisis Penerapan Sistem Pengendalian Manajemen Penyaluran Kredit Pada BRI Kota Manado”

Penelitian ini menggunakan

metode penelitian kualitatif, yaitu menggambarkan seluruh kegiatan yang ada sebenarnya secara mendalam dengan cara mengumpulkan data melalui observasi, wawancara, dan dokumentasi.

Penelitian ini sama dengan penelitian yang akan dilakukan, dimana peneliti ini

18

menggunakan

penelitian kualitatif dengan metode deskriptif.

4. Shoffa Hijrianto

Evaluasi Sistem Pengendalian Intern atas Pemberian Dan Pelunasan Kredit”

Penelitian yang akan dilakukan sama-sama menggunakan metode penelitian kualitatif.

Perbedaannya hanya terletak pada lokasi penelitian yang akan dilakukan terletak di AJB Bumiputera syriah Surabaya. Sedangkan

19

Berikut adalah penjelasan tentang penelitian terdahulu yang lebih jelas:

1. “Analisis Sistem Pengendalian Pengadaan Logistik Farmasi Instalasi

Bedah Sentral Rumah sakit Kepolisian Pusat Raden Sukanto” oleh

20

dengan penelitian yang akan dilakukan adalah metode penelitian yang digunakan kualitatif.17

2. “Sistem Pengendalian Manajemen CV Agency Baru Ambarukmo (Kabupaten Sleman Yogjakarta) Oleh Rohman Jurusan Manajemen Dakwah Fakultas dakwah dan Komunikasi UIN Sunan Kalijaga Yogyakarta tahun 2016. Penelitian ini sama dengan penelitian yang akan dilakukan, dimana peneliti ini juga akan menggunakan penelitian kualitatif dengan metode deskriptif. Hasil penelitian ini menunjukkan, bahwa sistem pengendalian manajemen di CV Agency Baru Ambarukmo memiliki perancangan sistem pengendalian manajemen dengan menggunakan pendekatan perilaku, yakni dengan menekankan nilai tanggung jawab kerja, kejujuran, kekeluargaan (kebersamaan), dan loyalitas kerja karyawan terhadap arahan pimpinan. Disamping itu penerapan sistem pengendalian dapat ditemukan dalam upaya peran pemimpin membentuk sistem dan budaya kjerja yang saling mendukung. Perbedaan dari penelitian yang telah dilakukan dengan penelitian yang akan dilakukan terletak pada obyek penelitian. Penelitian yang telah dilakukan terletak pada CV Agency Baru Ambarukmo Kabupaten Sleman Yogjakarta. Sedangkan penelitian yang akan dilakukan terletak pada AJS Bumiputera Surabaya.18

17

Danang Pamudji,2008, Analisis Sistem Pengendalian Pengadaan, Logistik Farmasi Instalansi Bedah Sentral Rumah Sakit Kepolisian Pusat Raden Said Sukanto,Tesis (online), Prodi Kajian Administrasi Rumah sakit Fakultas Kesehatan Masyarakat Universitas Indonesia,hal. 103.

18

21

3. “Analisis Penerapan Sistem Pengendalian Manajemen Penyaluran

Kredit Pada BRI Kota Manado” oleh Jeaneth Rut Uhise jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Manado tahun 2013. Persamaan penelitian yang telah dilakukan dan penelitian yang akan dilakukan ini terletak pada metode penelitian yang digunakan. Metode penelitian yang digunakan adalah kualitatif dan judul penelitian yang berfokus pada sistem pengendalian. Namun obyek penelitian berbeda, penelitian sebelumnya dilakukan di BRI Kota Manado sedangkan penelitian yang akan dilakukan terletak di Asuransi jiwa Bumiputera syariah Surabaya. Tujuan dari penelitian yang telah dilakukan adalah untuk mengetahui efektivitas penerapan sistem pengendalian manajemen BRI cabang Manado terhadap penyaluran kredit. Sehingga dapat ditemukan hasil penelitian yang telah dilakukan di BRI cabang Manado telah memenuhi unsur lingkungan pengendalian, seperti nilai integritas yang ditunjukan melalui kepatuhan karyawan pada Standar Operasional Prosedur yang berlaku, adanya pembagian wewenang dan tanggung jawab yang jelas yang ditunjukan melalui struktur organisasi, karyawan yang berkompeten, serta adanya pengawasan dari dewan komisaris yang berkesinambungan. Adanya unsur penaksiran resiko, sehingga dapat menganalisis resiko yang timbul, baik dari sisi internal maupun eksternal sehingga dapat mengelola dengan baik apabila terjadi perubahan secara mendadak.19

19

22

4. “Evaluasi Sistem Pengendalian Intern atas Pemberian Dan Pelunasan

Kredit (Study kasus PT Bank KBPR Panca Dana Batu )” Oleh Shoffa Hijrianto Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Malang tahun 2011. Persamaan penelitian ini terletak pada metode penelitian yang digunakan. Dalam penelitian ini dan penelitian yang akan dilakukan sama-sama menggunakan metode penelitian kualitatif. Perbedaannya hanya terletak pada lokasi penelitian yang akan dilakukan terletak di AJB Bumiputera syariah Surabaya, Sedangkan penelitian yang telah dilakukan berada di PT Bank KBPR Panca Dana Batu. Tujuan penelitian yang telah dilakukan adalah untuk mengevaluasi sistem pengendalian intern yang diterapkan oleh PT Bank KBPR dalam pemberian dan pelunasan kredit.20

B.Kerangka Teori

Kerangka teori merupakan teori yang digunakan untuk menganalisis penelitian. Kerangka teori adalah suatu model konseptual tentang bagaimana teori yang digunakan berhubungan dengan faktor yang telah diidentifikasikan sebagai masalah penelitian.21 Dalam hal ini peneliti mampu mendemonstrasikan, bahwa dia mampu memiliki wawasan yang luas tentang teori yang berpacu pada judul penelitian.

Kredit Pada BRI Kota Manado,Jurnal Emba (Online),Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Manado, hal. 680.

20

Shoffa Hijrianto,2011,Evaluasi Sistem Pengendalian Intern atas Pemberian Dan Pelunasan Kredit (Study kasus PTBank KBPR Panca Dana Batu),Skripsi,Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Malang, hal. 3.

21

23

1. Sistem pengendalian

a. Tahap-tahap Pengendalian ditentukan dengan adanya proses pengendalian. Diantaranya meliputi tahap-tahap berikut:

(a) Menentukan sasaran untuk performa aktivitas atau fungsi. Sasaran ini membantu mengarahkan dan menghubungkan usaha manusia. Sasaran organisasi adalah hasil yang diinginkan dari kebijakan sisitem pencapaian uang dikomitmenkan dengan mengalokasikan sumber daya.

(b) Menentukan standar performa untuk setiap sasaran khusus dan aktivitas atau fungsoi. standar pada dasarnya merupakan hasil yang aka nada apabila performa tersebut memuaskan.

(c) Memonitor atau pengukuran performa actual. Pemonitoran dapat dinyatakan dalam moneter dan istilah akuntansi seperti laba, biaya, pendapatan, dengan indikator akuntansi yang lain.

(d) Menelaah (review) dan membandingkan actual dengan performa yang direncanakan. Ini juga disebut sebagai proses perbandingan yang menentukan apakah terdapat perbedaan anatara aktivitas dan hasil yang terjadi dan apa yang seharusnya terjadi.

(e) Memprodukasi deviasi dan mengadminitrasikan untuk memtotivasi pada penekanan performa. Hal ini disebut sebagai prose penilaian atau imbalan.22

22

24

b. Macam-macam sistem pengendalian adalah sebagai berikut:

(a) pengawasan langsung yaitu suatu pengawasan yang dilakukan sendiri secara langsung. Misalkan seorang mananajer langsung melakukan pengawasan terhadap karyawan.

(b) Pengawasan tidak langsung merupakan suatu pengawasan yang dilakukan cara tertutup. Dalam hal ini pengawasan dilakukan dengan jarak jauh. Misalkan melalui laporan dari bawahan baik lisan maupun berupa tulisan.

(c) pengawasan berdasarkan kondisi tertentu yaitu suatu pengendalian yang dikhususkan untuk kesalahan-kesalahan atau kondisi tertentu. Dalam hal ini biasanya dilakukan dengan kombinasi langsung dan tidak langsung.23

c. Pada dasarnya ada tiga tipe dasar pengendalian, diantaranya adalah sebagai berikut:

(a) Pengawasan Pendahuluan (Feedforward control atau steering control)

Pengawasan ini didesain untuk mendeteksi terjadinya penyimpangan dari standar tertentu dan memungkinkan perbaikan dilakukan sebelum seluruh tahap kegiatan tertentu diselesaikan. Pengawasan semacam ini merupakan pengawasan yang cukup agresif. Perubahan-perubahan yang mungkin terjadi dan membuat realisasi rencana terhambat akan selalu diantisipasi. Pengendalian seperti ini

23

25

biasanya disebut Steering control, karena pengendalian ini dapat diumpamakan seperti orang mengendarai mobil.

(b) Pengendalian Concurrent

Tipe pengendalian ini dilakukan selama kegiatan masih berlangsung.. Tipe pengendalian ini merupakan pengendalian suatu kegiatan yang akan terus dilanjutkan atau tidak apabila ada persetujuan dalam kondisi tertentu yang harus dipenuhi. Tipe pengendalian ini kurang popular dibandingkan dengan tipe pengendalian feedrorward. Penggunaan bersama akan meningkatkan keamanan program atau kegiatan yang sedang dilakukan.

(c) Pengendalian Umpan Balik (Post-Action Control)

Pengendalian ini dengan cara mengevaluasi hasil-hasilyang telah terjadi setelah suatu kegiatan selesai. Penyebab-penyebab penyimpangan kemungkinan digunakan sebagai perencanaan di masa mendatang dalam kegiatan yang serupa. Pengendalian umpan balik kadang-kadang diperlukan untuk tujuan lain, misalnya dalam penentuan bonus atau motivasi kerja.

26

sumberdaya manusia. Seorang manajer atas tidak harus memperhatikan semua lapisan organisasi untuk mengendalikan suatu kegiatan. Namun, seorang manajer cukup memperhatikan beberapa bagian yang dianggap penting atau kritis untuk melihat apakah organisasi tersebut berjalan lancar. Dengan seperti itu manajer cukup menentukan titik-titik tertentu dimana informasi mengenali jalannya perusahaan dapat diperoleh. titik tersebut dinamakan titik pengendalian strategis. Dalam titik pengendalian strategis, manajer dapat memperoleh informasi jalannya perusahaan tanpa harus mengamati semua lapisan perusahaan. Dengan cara seperti ini jumlah informasi dan upaya pengumpulan informasi dapat dihemat secara signifikan.24

Dalam proses pengendalian ada tiga tahapan yang dilakukan, pertama mengukur kinerja aktual, kedua membandingkan kinerja aktual dengan standar, ketiga mengambil tindakan manajerial untuk memperbaiki penyimpangan atau untuk mengetahui ketidaksesuaian dengan standar. Proses pengendalian mengasumsikan standar kinerja sudah adalebih dulu. Standar sendiri adalah tujuan-tujuan spesifik yang dibuat selama proses perencanaan.25

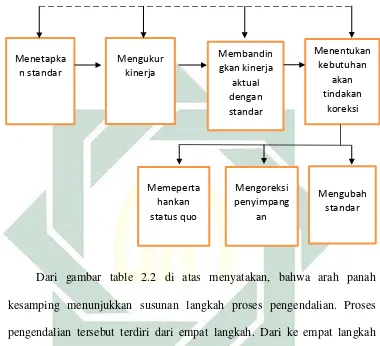

Terlepas dari tipe atau level sistem pengendalian yang dibutuhkan dalam organisasi, terdapat empat langkah fundamental dalam setiap proses pengendalian. Langkah tersebut diilustrasikan dalam gambar berikut.

24

Mahmud H Hanafi, 1987,Manajemen,Unit Akademi Manjamen Perusahaan YKPN, Yogyakarta, hal. 452-453.

25

27

Gambar 2.2 langkah-langkah dalam proses pengendalian menurut

Ricky W.Griffin.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

-

Dari gambar table 2.2 di atas menyatakan, bahwa arah panah kesamping menunjukkan susunan langkah proses pengendalian. Proses pengendalian tersebut terdiri dari empat langkah. Dari ke empat langkah tersebut, perusahaan dapat melakukan sesuatu hal tindakan. Diantaranya terdiri dari tiga langkah dibawahnya. Seperti, memepertahankan status quo (tidak melakukan apa-apa), mengoreksi penyimpangan, atau mengubah standar. Setiap perusahaan akan memiliki cara tersendiri dalam menentukan arah pengendalian.

Langkah pertama dalam proses pengendalian adalah penetapan standar. Standar pengendalian (control standard) adalah target yang akan menjadi acuan perbandingan untuk kinerja di kemudian hari.

28

standar yang ditetapkan bagi tujuan pengendalian harus diekspresikan dalam acuan yang dapat diukur.

Langkah kedua dalam proses pengendalian adalah pengukuran kinerja. Pengukuran kinerja adalah aktivitas konstan dan kontinu bagi sebagian besar organisasi. Agar pengendalian efektif, ukuran kinerja pasti valid. Ukuran kinerjayang valid, meskipun sulit diperoleh sangat dibutuhkan dalam menegakkan pengendalian yang efektif dan perusahaan biasanya harus membentuk indikator-indikator kinerja.

Langkah ketiga dalam proses pengendalian adalah membandingkan kinerja aktual dengan standar. Kinerja bisa lebih tinggi, lebih rendah, dan sama dengan standar. Skedul waktu dalam membandingkan kinerja aktual dengan standar tergantung pada banyak faktor. Diantaranya signifikasi dan kompleksitas dari apa yang dikendalikan. Langkah terakhir dalam proses pengendalian adalah menentukan kebutuhan akan tindakan korektif.26

d. Merancang sistem pengendalian harus memenuhi kriteria atau tahapan berikut ini. Dinataranya adalah sebagai berikut;

(a) penentuan nilai yang ingin dicapai

Secara ideal harapan akan suatu sistem pengendalian, sistem perencanaan yang dibuat oleh para manajer atau karyawan mampu menjadi acuan pelaksanaan tugas di masing-maisng bagian dalam unit orgnaisasi.

(b) Penggunaan jaringan komunikasi dan umpan balik yang efektif

26

29

Komunikais manajer akan mamapu mengkoordinasikan pelaksanaan tugas karyawan. Komunikais efektif akan ememberikan masukan yang berarti dalam sistem pengendlaian. Oleh karena itu semua penyimpangan yang terjadi ataupun belum terjadi dapat diatasi dengan komunikasi manajer dan karyawan.

(c) Penetapan standar untuk pembuat prediksi beserta hasilnya

Penetapan standar guna mendapatkan tolak ukur bagi para pencipta atau pembuat prediksi, kegiatan menyimpang dan kegiatan tidak menyimpang dari hasil temuan. Penetapan standar membuat pemahaman bagi karyawan,bahwa penetapan standar sistem pengendalian cukup berat namun adil.

(d) Pelaksanaan sistem pengendalian dan ambil tindakan jika diperlukan Sistem pengendalian dijalankan oleh manajer untuk dapat mengambil suatu tindakan pengendalian dalam keadaan mendesak. Manaje dapat menyesuaikan dengan penetapan standar untuk pembuatan prediksi dan hasilnya, guna menjamin kepuasan kerja di semua pihak.27

2. Kinerja

Kinerja (Performance) merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu program kegiatan atau kebijakan dalam mewujudkan sasaran . tujuan, visi dan misi organisasi yang dituangkan melalui perencanaan strategi suatu organisasi. Kinerja dapat diketahui dan diukur jika individu atau sekelompok karyawan yang telah mempunyai

27

30

kriteria atau standar keberhasilan tolak ukur yang ditetapkan oleh organisasi. Kinerja individu pada dasarnya dapat dipengaruhi oleh beberapa faktor:

(a) Harapan mengenai imbalan (b) Dorongan

(c) Kemampuan

(d) Kebutuhan dan sifat (e) Persepsi terhadap tugas (f) Imbalan internal dan eksternal

(g) Persepsi terhadap tingkat imbalan dan kepuasan kerja.

Pengukuran adalah aspek kunci dari manajemen kinerja dengan didasari, apabila kita tidak dapat mengukurnya maka kita tidak dapat meningkatkannya. Ukuran kinerja mungkin akan mengacu pada hal-hal yang yang menghasilkan, menjual,output, jumlah unit yang diproses,

produktifitas, ongkos, jumlah antara (delivery) pada suatu jangka waktu tertentu,

penggunaan pelayanan, kecepatan reaksi atau tanggapan, pencapaian standar

kualitas atau reaksi-reaksi konsumen atau klien. Berikut adalah garis-garis besar

bagi penentuan ukuran-ukuran kinerja:

(a) Ukuran-ukuran itu harus berhubungan dengan hasil yang dicapai, bukan

usaha untuk mendapatkannya.

(b) Hasil-hasil tersebut harus berada di bawah kendali si pemegang

pekerjaan.

(c) Ukuran yang dipakai harus bersifat objektif dan dapat diamati

31

(e) Ukuran-ukuran yang sudah ada harus dipakai atau dimanfaatkan

sebagaimana mungkin.28

a. Beberapa aspek yang mendasar paling pokok dari pengukuran kinerja adalah sebagai berikut:

(a) Menetapkan tujuan, sasaran, dan strategi organisasi dengan menetapkan secara umum apa yang diinginkan oleh organisasi sesuai dengan tujuan, visi dan misinya.

(b) Merumuskan indikator kinerja dan ukuran kinerja yang mengacu pada penilaian kinerja secara tidak langsung. sedangkan indikator kinerjamengacu pada pengukuran kinerja secara langsung yang berbentuk keberhasilan utama dan indikator kinerja kunci.

(c) Mengukur tingkat pencapaian tujuan dan sasaran organisasi, menganalisis hasil pengukuran kinerja yang dapat diimplementasikan dengan membandingkan tingkat capaian tujuan dan sasaran organisasi.

(d) Mengevaluasi kinerja dengan menilai kemajuan organisasi dan pengambilan keputusan yang berkualitas, emmebrikan gamabaran atau hasil kepada organisasi tentang besar kecilnya keberhasilan, dan mengevaluasi langkah yang diambil organisasi.

b. Dalam sebuah organisasi dikenal beberapa jenis kinerja, diantaranya adalah sebagai berikut:

(a) Kinerja operasional (operasional performance). Kinerja ini berhubungan dengan efektivitas penggunaan setiap sumber daya

28

32

yang digunakan oleh perusahaan, seperti modal, bahan baku, teknologi, dan lain sebagainya. Dalam hal ini penggunaan sumber daya secara maksimal untuk mencapai keuntungan atau tercapainya visi dan misi.

(b) Kinerja administrasif (administrative performance). Kinerja ini berkaitan dengan kinerja administrasi organisasi, termasuk didalamnyta struktur administratif yang mengatur hubungan otoritas wewenang dan tanggung jawab dari seseorang menduduki jabatan. (c) Kinerja strategic (strategic performance). Kinerja ini berkaitan

dengan kinerja perusahaan, dievaluasi dengan ketepatan perusahaan dalam memilih lingkungan dan kemampuan adaptasi perusahaan, khususnya stratyegi perusahaan dalam menalankan visi misi.29 c. Penilaian kinerja merupakan proses yang dilakukan perusahaan dalam

mengevaluasi kinerja pekerjaan seseorang. Penilaian kinerja meliputi dimensi kinerja karyawan dan akuntabilitas. Para karyawan membutuhkan umpan balik terhadap kinerja mereka sebagai persiapan masa depan mendatang. Manfaat penilaian kinerja adalah sebagai berikut:

(a) Perbaikan kinerja

Umpan balik kinerja bermanfaat bagi karyawan, manajer, dan spesialis personal dalam bentuk kegiatan yang tepat untuk memperbaiki kinerja.

29

33

(b) Penyesuaian kompensasi

Penilaian kinerja membnatu pengambil keputusan menentukan siapa yang seharusnya menerima peningkatan pembayaran dalam bentuk upah dna bonus yang didasarkan pada sistem merit.

(c) Keputusan penempatan

Promosi, trnasfer, dan penurunan jabatan biasanya didasarkan pada kinerjamasa lalu dan antisipatif. Misalnya dalam bentuk penghargaan.

(d) Kebutuhan pelatihan dan pengembangan

Kinerja buruk akan mengindikasikan pada sebuah kebutuhan dalam melakukan pelatihan kembali. Setiap karyawan hendaknya mampu mengembangkan diri.

(e) Perencanaandan pengembangan karir

Umpan balik kinerja membantu proses pengambilan keputusan tentang karir spesifik karyawan

(f) Definisi proses penempatan staff

Baik buruknya kinerja berimplikasi dalam hal kekuatan dan kelemahan dalam prosedur penempatan staf di departemen SDM. (g) Ketidakakuratan informasi

34

(h) Kesalahn rancangan pekerjaan

diakibatkan gejala dari rancangan yang keliru. Maka dari penilaian dapat didiagnosis kesalahan-kesalahan yang terjadi.

(i) Kesempatan kerja yang sama

Penilaian kinerja yang akurat secara aktual menghitung dapat berkaitan dengan penghitungan kinerja yang menjamin keputusan internal.

(j) Tantangan-tantangan eksternal

Kinerja dipengaruhi oleh faktor-faktor lingkungan pekerjaan. Diantaranya seperti keluarga, finansial, kesehatan, atau masalah-masalah lainnya.Penilaian kinerja yang akurat

(k) Umpan balik pada SDM

Kinerja yang baik dan buruk diseluruh organisasi mengindikasikan bagaimana baiknya fungsi departemen SDM diterapkan.30

d. Kriteria penilaian yang paling umum dalam aspek kinerja diantaranya adalah sebagai berikut:

(a) Sifat

Dalam sistem penilaian kinerja, karakteristik-karakteristik umum seperti kepemimpinan, penerimaan publik, sikap terhadap orang, penampilan dan kerapian, sikap pribadi, pandangan hidup, kebiasaan etis, kerajinan, inisiatif, kapasitas bertumbuh, kesiapan mental, dan loyalitas kepada organisasi rentan terhadap prasangka terhadap

30

35

selera pribadi, perasaan, atau fikiran dari evaluator sebagaimana subyektif dalam bentuk nyata rentan terhadap perilaku yang sepenuhnya subyektif oleh mereka yang melaksanakan penilaian. Sehingga sifat-sifat tertentu dapat mempengaruhi kinerja pekerjaan. (b) Perilaku

Ketika hasil tugas seseorang sulit ditentukan, organisasi bisa mengevaluasi perilaku atau kompetensi orang tersebut yang berhubungan dengan tugas. Perilaku yang diinginkan bisa cocok sebagai kinerja evaluasi karena jika perilaku-perilaku tersebut diberi pengakuan dan imbalan, maka cenderung akan mengulanginya. Jika perilaku tersebut mewujudkan hasil, maka manfaat menggunakan perilkau tersebut dalam proses evaluasi.

(c) Kompentensi

Kompetensi meliputi sekumpulan luas pengetahuan, keterampilan, sifat, dan perilaku yang bisa bersifat teknis, berkaitan dengan keterampilan antar pribadi atau berorientasi bisnis.

(d) Pencapaian Tujuan

36

(e) Potensi Perbaikan

Ketika organisasi mengevaluasi kinerja para karyawan, banyak kriteria yang digunakan berfokus pada masa lalu. Dengan demikian perusahaan berfokus pada masa depan. Hal ini memerlukan penilaian potensi karyawan.

(f) Tanggung jawab penilaian

Manajer lini sangat penting perannya dalam partisipasi langsung setiap program penilaian penilaian kinerja. Hal ini dilakukan agar program tersebut berhasil.31

e. Metode atau teknik penilaian kinerja karyawan dapat digunakan dengan pendekatan yang berorientasi pada masa lalu dan masa depan. Diantaranya adalah sebagai berikut:

(a) Metode berorientasi masa lalu

Pendekatan-pendekatan berorientasi masa lalu memiliki kekuatan dalam hal kinerja yang telah terjadi dan untuk beberapa hal mudah untuk diukur. Kelemahan yang jelas dari teknik ini adalah kinerja tidak dapat diubah. Akan tetapi, manakala masa lalu dievaluasi para karyawan memperoleh umpan balik yang dapat mengarahkan upaya perbaruan kinerja yang lebih baik. Berikut adalah teknik penilaiannya:

(1) Skala penilaian

31

37

Penilaian kinerja ini dengan cara evaluasi subyektif atas kinerja individual dengan skala dari terendah sampai tertinggi. Penilaian banyak didasarkan pada opini penilai dan kasus kriteria tidak langsung terkait pada kinerja pekerjaan.

(2) Daftar periksa

Metode daftar periksa mensyaratkan penilai untuk menyeleksi kata-kata atau pernyataan yang menggambarkan kinerja dan karakteristik karyawan. Metode ini dibuat agar memberikan bobot pada setiap hal yang terkait dengan derajat dari hal tersebut.

(3) Metode pilihan yang dibuat

Metode pilihan yang dibuat berkaitan dengan penilai untuk memilih pernyataan paling umum dalam setiap pasangan pernyataan tentang karyawan yang dinilai. Sering kedua pasangan pernyataan itu mengandung unsur-unsur positif atau negatif. Contoh Bekerja dengan cepat (Bekerja keras).

(4) Metode kejadian kritis

Metode ini berkaitan dengan penilai untuk mencatat pernyataan-prnyataan yang menggambarkan perilaku baik buruk berkaitan dengan kinerja pekerjaan. Biasanya penyataan tersebut dicatat oleh para penyelia selama evaluasi setiap bawahan.

38

Metode catatan prestasi meliputi aspek-aspek publikasi, pidato, peran kepemimpinan, dan kegiata lainnya yang berkaitan dengan pekerjaan profesional.

(b) Metode berorientasi masa depan (1) Penilaian diri

Penilaian diri digunakan untuk menentukan hal-hal yang dibutuhkan untuk perbaikan. Mereka dapat membantu para pengguna merumuskan tujuan personal untuk masa depan. Dimensi penting penilaian diri adalah keterlibatan karyawan dalam komitmen proses perbaikan kinerja.

(2) Pengelolaan berdasarkan tujuan

Pengelolaan berdasarkanb tujuan merupakan pencapaian tujuan yang dapat diukur dan diakui oleh karyawan dan manajer. Dalal hal ini harapan karyawan akan mendapatkan motivasi dalam pencapaian tujuan tersebut. Oleh karena itu karyawan akan dapat menjamin pencapaian tujuan dengan adanya pengukuran kemajuan dan penilaian perilaku dalam diri.

(3) Penilaian psikologis

39

termasuk potensi individu dan dapat memperkirakan kinerja masa depan.

(4) Pusat-pusat penilaian

Pusat-pusat penilaian merupakan metode untuk menilai potensi masa depan. Dalm hal ini dapat disadarkan dengn adanya seorang psikolog. Pusat penilaianny adalah bentuk penilaian terhadap karyawan yang standar yang mengandalkan pada beragam tipe evaluasi dan penilai yang ganda.32

f. Beberapa sumber penilaian kinerja diantaranya adalah sebagai berikut: (a) Penilaian atas diri sendiri

Proses ini berkaitan dengan individu sendiri yang mengevaluasi kinerja mereka menggunakan pendekatan yang terstruktur sebagai dasar pembicaraan dengan para manajer disetiap pertemuan. biasanya diberikan formulir penilaian sendiri yang diisi oleh individu sebelum pertemuan evaluasi.

(b) Penilaian oleh bawahan

Penilaian oleh bawahn menyediakan kemungkinan bagi bawahan untuk menilai atau berkomentar tentang aspek tertentu dari kinerja manjernya. Tujuannya adalah untuk membuat manajer lebih menyadari tentang persoalan yang berkenaan dengan kinerja mereka dari sudut pandang bawahan.

(c) Penilaian oleh rekan sejawat

32

40

Penilaian ini adalah untuk evaluasi yang dibuat sesama anggota tim atau kolegal yang berada pada jaringan kerja yang sama.

(d) Penilaian oleh Multi Assesment

Pendekatan ini dalam praktik sistem akan berada dalam kesulitan karena terlalu berlebihan dan padat karya. selain itu rentan kepada semua kekurangan yang dianggap orang merupakan kelemahan dari proses penilaian ke atas atau penilaian rekan sejawat. Konsekuensi hanya ketertarikan kepada penilaian dengan multirater.

(e) Umpan balik dan konseling dalam penilaian kinerja

Umpan balik yang menghasilkan dirinya sendiri adalah sebuah ciri yang disukai dalam proses manajemen kinerja. Tapi selalu ada kebutuhan para manjer, kolegal, dan penasihat internal atau eksternal untuk memberikan umpan balik berdasarkan pengamatan dan pemaham mereka sendiri.33

g. Macam-macam elemen-elemen sistem penilaian kinerja, diantaran adalah;

(a) Standar kinerja

Sistem penilaian membutuhkan standar kinerja yang mencerminkan seberapa jauh keberhasilan sebuah pekerjaan yang telah tercapai. Penilaian setiap kinerja didasarkan pada kinerja aktual dari elemen-elemen pokok yang diidentifikasi melalui analisis pekerjaan.

(b) Kinerja terukur

33

41

Evaluasi kinerja juga membetuhkan ukuran kinerja yang dapat dihandalkan, seperti pengukuran rating setiap karyawan berdasarkan jenis pekerjaan.34

h. Analisis dalam evaluasi kinerja dapat dilakukan dengan beberapa tingkatan, diantaranya adalah sebagai berikut;

(a) Evaluasi Kinerja pada tingkat organisasi

Evaluasi kinerja pada tingkat organisasi menciptakan dan menjaga terselenggaranya sistem yang canggih dalam menentukan sasaran. Sebuah kepercayaan yang akan membangun kinerja dalam komitmen, motivasi, kemampuan individu dan tim untuk mencapai sasaran organisasi. Dalam sebuah organisasi berfungsi untuk pengelolaan kinerja mereka sendiri.

(b) Evaluasi kinerja pada tingkat individu

Pada semua organisasi manajemen kinerja individu mengalir dan diintegrasikan dengan proses keseluruhan. Chief eksekutif dapat mengadakan diskusi individu dengan anggota tim untuk kesepakatan sasaran dan rencana mencakup pengembangan diri pribadi di samping rencana operasional dan peningkatan kinerja.

(c) Evaluasi kinerja pada tingkat kelompok

Penekanan yang lebih besar diberikan kepada kerja sama timyang baik. Ada beberapa alasan termasuk pengurangan lapisan pada organisasi, dampak teknologi baru menuju kearah pembentukan

34

42

kerja, penggunaan yang meningkat dari kelompok kerja, satuan tugas dan tim proyek untuk menangani masalah inovasi dan operasional, pembentukan tim pelayanan konsumen untuk meningkatkan hubungan dengan pelanggan, dan pengakuan terhadap pentingnya sinergi.35

3. Perspektif Islam

Dalam Sinn (2006;121) dikemukakan, bahwa kinerja merupakan persoalan krusial dalam hubungan antara atasan dan bawahan pada satu organisasi tertentu. Allah swt memberikan dorongan untuk memberikan insentif bagi orang yang mampu menunjukkan kinerja optimal (baik). Allah berfirman dalam QS. Al-Nahl (16): 97

perempuan dalam keadaan beriman, maka sesungguhnya kami berikan kepadanya kehidupan yang baik dan sesungguhnya kami beri balasan kepada mereka pahala yang lebih baik dari yang mereka kerjakan.” Qs. Al-Nahl (16):97.

Islam mendorong umatnya untuk memberikan semangat dan motivasi bagi pegawai dalam menjalankan tugas mereka. Kinerja dan upaya mereka harus diakui dan mereka harus dimuliakan jika memang bekerja dengan baik. Pegawai yang menunjukkan kinerja baik, bisa diberibonus atu insentif guna menghargai dan memuliakan prestasi yang telah dicapainya. Khalifah

35

43

Ali Bin Abi Thalib r.a memberikan wasiat kepada pegawainya, “Janganlah

engkau posisikan sama antara orang yang berbuat baik dan yang berbuat jelek karena hal itu akan mendorong orang yang berbuat baik untuk senang menambah kebaikan dan sebagai pembelajaran bagi orang yang berbuat jelek”.36

Rasulullah saw juga memberikan pembelajaran, bahwa para pejabat dan pegawai harus senantiasa dipantau dan dikoreksi. Mereka harus ditunjukkan kesalahan yang mungkin mereka lakukan. Akan tetapi, cara mengingatkannya harus bijaksan, tidak bisa dilakukan di hadapan khalayak ramai agar menjaga kehormatan dan harga diri mereka.

Dalam ayat tersebut Allah swt berjanji, bahwa ia benar-benar akan memberikan kehidupan yang bahagia dan sejahtera di dunia kepada hambanya baik laki-laki maupun perempuan yang mengerjakan amal saleh. Dalam hal ini segala amal yang sesuai dengan petunjuk Al-Qur’an dan sunnah Rasul, begitu juga hati mereka yang penuh dengan keimanan. Kehidupan bahagia dan sejahtera di dunia ini adalah suatu kehidupan dalam jiwa manasia yang memperoleh ketenagan dan kedamaian karena merasakan kelzatan iman dan nikmat keyakinan. Jiwa penuh dengan kerinduan akan janji Allah, tetapi rela dan ikhlas menerima takdir. Jiwanya bebas dari perbudakan benda-benda duniawi dan hanya tertuju pada Tuhan yang Maha Esa.

36

44

Jiwa selalu merasa puas terhadap segala yang diperuntukkan baginya, karena ia mengetahui bahwa rezeki yang diterimanya itu adalah hasil dari ketentuan Allah swt. Adapun di akhirat ia akan memperoleh balasan pahala ynag besar dan paling baik dari Allah, karena kebijaksanaan dan amal saleh yang telah diperbuatnya serta iman yang bersih mengisi jiwanya.37

Dalam ayat tersebut juga menyampaikan prinsip yang menjadi dasar pelaksanaa janji dan acaman. Prinsip tersebut berdasarkan pada keadilan tanpa membedakan seseorang dengan yang lain, kecuali atas dasar pengabdiannya. Ayat di atas merupakan salah satu ayat yang menekankan persamaan anatara pria dan wanita. Sebenarnya kata man/siapa yang mendapat pada awal ayat ini sudah dapat menunjukkan kedua jenis kelamin lelaki dan perempuan. Tetapi guna memaksudkan penekannya sengaja menyebutkan secara tegas kalimat baik laki-laki maupun perempuan. Ayat ini juga menunjukkan kegiatan yang bermanfaat, baik umat diri dan keluarganya maupun untuk masyarakat dan bangsanya bahkan kemnausiaan keseluruhan.38

37

Kementerian Agama RI, 2011,Al-Qur’an Dan Tafsir,Widya Cahaya, Jakarta, hal. 384

38

45

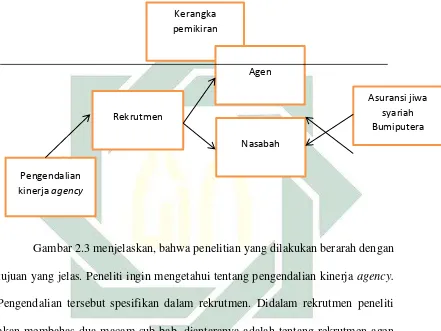

4. Kerangka pemikiran

Gambar 2.3 Kerangka berpikir

Gambar 2.3 menjelaskan, bahwa penelitian yang dilakukan berarah dengan tujuan yang jelas. Peneliti ingin mengetahui tentang pengendalian kinerja agency. Pengendalian tersebut spesifikan dalam rekrutmen. Didalam rekrutmen peneliti akan membahas dua macam sub bab, diantaranya adalah tentang rekrutmen agen dan rekrutmen nasabah. Sehingga dari sini peneliti menarik kesimpulan, bahwa rekrutmen agen dan nasabah dilakukan dan diperoleh dari asuransi jiwa syariah Bumiputera. Jadi, penelitian tersebut menjelaskan dengan spesifik judul penelitian dan pemabhasan yang diuraikan didalamnya.

Kerangka pemikiran

Pengendalian kinerja agency

Agen

Rekrutmen

Nasabah

BAB III

METODE PENELITIAN

A.Pendekatan dan Jenis Penelitian

Penelitian ini menjelaskan tentang bagaimana sistem pengendalian kinerja agency produk asuransi syariah Bumiputera Surabaya. Penelitian ini menggunakan metode penelitian kualitatif. Yaitu metode penelitian yang digunakan untuk meneliti pada kondisi objek yang alamiah, peneliti sebagai instrumen kunci. Teknik pengumpulan data dilakukan dengan cara trianggulasi, sedangkan analisis data bersifat induktif.39

Jenis Penelitian yang digunakan oleh peneliti adalah jenis Deskritif. Jenis penelitian ini digunakan pada penelitian kualitatif dikarenakan untuk mendiskripsikan tentang sistem pengendalian kinerja agency dalam rekrutmen agen dan nasabah asuransi jiwa syariah Bumiputera. Dalam artian, peneliti menguraikan secara mendalam bagaimana sistem pengendalian yang ada di perusahaan, kemudian akan diuraikan secara jelas dan terstruktur.

B.Lokasi Penelitian

Lokasi penelitian yang dipilih dalam penelitian ini adalah Graha Bumiputera kantor cabang syariah Surabaya. Dalam kantor asuransi jiwa syariah akan dianalisis menggunakan metode wawancara dengan keterangan yang jelas mengenai tujuan peneliti. Peneliti akan menyampaikan tujuan utama peneliti dalam wawancara. Hasil wawancara akan dianalisis kembali menggunakan observasi lapangan. Dalam hal ini, peneliti bisa melakukan

39

47

observasi secara langsung dalam kantor asuransi jiwa syriah dan pengamatan secara diam tanpa diketahui oleh kantor yang bersangkutan.40

C.Jenis dan Sumber Data

1. Data adalah keterangan atau bahan dasar yang digunakan untuk menyusun hipotesa atau segala sesuatu yang akan diteliti. Data diperoleh dari wawancara secara langsung dari pihak yang bersangkutan. Berdasarkan jenisnya data dibagi menjadi dua yaitu:

a. Data primer

Data primer merupakan sumber data yang diperoleh secara langsung dari sumber asli atau pihak pertama. Didalam Kantor cabang syariah Surabaya, maka sumber utamanya adalah manajer kantor asuransi jiwa syariah.

b. Data Sukender

Data sekunder merupakan data yang sudah tersedia, sehingga peneliti hanya mencari dan mengumpulkan.41 Dalam hal ini, data mengenai kantor asuransi jiwa syariah diperoleh dari buku panduan materi pendidikan dan pelatihan Bumiputera dan buku-buku penelitian terdahulu.

2. Sumber data meliputi data-data apa saja yang dikumpulkan dan bagaimana karakteristiknya.42 Data diperoleh dari Informasi, observasi dan

40

John W. Creswell, 2014, Penelitian Kualitatif & Desain Riset, Pustaka Pelajar, Yogyakarta. hal 115-116

41

Emzir, 1997, Metode Penelitian Kualitatif, Balai Aksara, Jakarta, hal. 22

42

48

dokumentasi. Informasi didapatkan dari beberapa responden, diantaranya adalah sebagai berikut:

a. Kepala cabang kantor Syariah Bumiputera

Beliau merupakan karyawan yang telah lama bekerja sama dengan perusahaan AJS Bumiputera. Sehingga loayalitasnya terhadap perusahaan membawanya pada kedudukan atau posisi sebagai Kepala kantor cabang. Beliau mengetahui lebih banyak sejarah dan pembentukan perusahaan asuransi jiwa syariah. Oleh Karen itu responden pertama akan di tujukan pada Kepala kantor cabang terlebih dulu.

b. KUAK (Kepala Unit administrasi dan keuangan)

Selain kepala kantor cabang, kepala administrasi dan keuangan merupakan karyawan lama yang telah berada di AJS Bumiputera. Oleh karena pengalaman dan pengetahuannya juga akan jauh lebih banyak. Responden ke dua akan ditujukan peneliti kepada KUAK. Selain kita memperoleh data tertulis tentang pemenuhan target penjualan produk kita juga akan mendapatkan data tentang sistem pengendalian yang ada di kantot.

c. Pemasaran (Agen)

Beberapa karyawan yang akan diambil dari staff pemasaran sebagai responden ke empat sampai dengan dua belas. Sehingga perolehan data pengendalian agency akan lebih valid lagi karena banyaknya data yang terkumpul tentang pengendalian kinerja keagenan.

49

Dalam tahapan penelitian ini agar peneliti lebih sistematis dalam menyusun penelitian ini terdiri atas beberapa tahapan penelitian:

1. Mencari Potensi Dan Masalah

Penelitian dapat berangkat dari adanya potensi dan masalah. Menurut

Sugiyono, “potensi adalah segala sesuatu yang bila didayagunakan memiliki

nilai tambah. Sedangkan masalah adalah penyimpangan antara yang

diharapkan dengan yang terjadi.”43

Setelah peneliti melakukan beberapa pencarian kajian yang mendalam mengenai relevansi Sumberdaya manusia pada organisasi Asuransi. Peneliti tidak menemukan masalah yang ada diperusahaan, melainkan hal menarik yang muncul dalam perusahaan tersebut. Akhirnya, peneliti menemukan relevansi tersebut dalam Sistem Pengendalian kinerja agency. Kemudian peneliti mencari penelitian terdahulu terkait dengan sistem pengendalian. 2. Mengumpulkan Informasi

Menurut Sugiyono, setelah potensi dan masalah dapat ditunjukkan secara faktual dan update selanjutnya perlu dikumpulkan berbagai informasi yang dapat digunakan sebagai bahan untuk perencanaan tertentu yang diharapkan dapat mengatasi masalah tersebut. Metode yang akan digunakan untuk penelitian tergantung permasalahan dan ketelitian tujuan yang ingin dicapai.44

43 Sugiyono (2014), “

Metode Penelitian Kuantitatif, Kualitatif dan R&D”, Bandung : Alfabeta,

298-299.

44

50

Peneliti mengamati permasalahan selama PKL 2 bulan di kantor asuransi jiwa syariah Bumiputera hingga menemukan hal menarik yang dapat diteliti yaitu berkaitan dengan sistem pengendalian. Asumsi-asumsi sementara yang muncul ditanyakan lebih lanjut kepada anggota asuransi jiwa syariah adalah sistem pengendalian yang ada di dalamnya. Dari sini, asumsi-asumsi didapat yaitu pengendalian kinerja agency dalam penjualan produk asuransi jiwa syariah

3. Menentukan Metode dan Menyusun Desain Penelitian

Setelah terdapat tema kemudian peneliti menentukan metode penelitian, karena obyek penelitian adalah marketing sedangkan peneliti konsentrasi pada sumberdaya manusia. Maka, peneliti akan mengambil pada manajemen sumberdaya manusianya yang berkaitan dengan pengendalian kinerja dengan metode kualitatif. Metodologi penelitian yang membahas konsep teoritik bagaimana pembentukan sistem pengendalian kinerga agency. Sedangkan desain penelitian adalah rancangan, pedoman, ataupun acuan yang akan dilakukan dalam penelitian. Desain penelitian ini diformat dalam bentuk proposal yang bersifat mendekati komprehensif dari keseluruhan kerja penelitian.

4. Mengurus Perizinan Penelitian

51

Dakwah Universitas Islam Negeri (UIN) Sunan Ampel Surabaya. Kemudian surat izin tersebut dilanjutkan kepada Kepala cabang kantor asuransi jiwa syariah Bumiputera. Peneliti menyerahkan proposal penelitian yang telah dibuat sebagai bahan acuhan. Sehingga dari pihak kantor akan merevisi ulang judul maupun isi dari proposal yang akan dijadikan sebagai penelitian didalam kantor asuransi jiwa syariah Bumiputera.

5. Pengumpulan Data

Dalam tahap ini peneliti secara aktif mengumpulkan data penelitian dengan menggunakan teknik-teknik pengumpulan data yang sesuai dengan jenis penelitian yang dilakukan. Adapun teknik pengumpulan data yang dilakukan dalam penelitian ini menggunakan wawancara, observasi, dan dokumen.

6. Klasifikasi Data

Dalam penelitian ini tahapan selanjutnya adalah melakukan klasifikasi data. Tahap ini adalah proses pengelompokkan data yang sudah tersedia untuk diidentifikasi mana yang perlu untuk digunakan dan mana yang harus ditinggalkan. Data yang dianggap penting dan sesuai maka dimasukkan dalam penelitian dan data yang tidak penting dihapus oleh peneliti.

52

Pada tahapan ini peneliti menganalisis data yang telah diperoleh dari kantor asuransi jiwa syariah Bumiputera tentang sistem pengendalian kinerja agency dengan metode yang telah ditentukan sebelumnya.

8. Penyusunan Laporan Penelitian

Langkah terakhir adalah menyusun laporan penelitian untuk diujikan, dievaluasi kemudian direvisi jika terdapat kekurangan dan kesalahan. Ini adalah tahap terakhir dari penelitian yang telah dilakukan.

E.Teknik Pengumpulan Data

Ada berbagai macam teknik pengumpulan data dalam proses penelitian, akan tetapi peneliti menggunakan beberapa teknik penelitian:

a. Wawancara (interview)

Wawancara merupakan metode tanya jawab dengan seseorang untuk membicarakan sesuatu. Metode dalam konteks ini berarti proses memperoleh suatu fakta atau data dengan melakukan komunikasi langsung (tanya jawab lisan) dengan responden peneliti.45 Tujuan wawancara ini untuk melakukan tanya jawab mengenai sistem pengendalian yang dilakukan oleh kantor terhadap karyawan. Dalam teknik wawancara akan dilakukan dengan Manajer kantor asuransi jiwa syariah, staf, operasional pelayanan, dan anggota karyawan lainnya. Dengan demikian jumlah seluruh responden adalah sebanyak 10 orang dari anggota karyawan kantor cabang syariah Bumiputera Surabaya.

b. Pengamatan (Observasi)

45

53

Pengamatan atau Observasi merupakan alat pengumpulan data yang dilakukan dengan cara mengamati dan mencatat secara sistematis gejala-gejala yang diteliti. Teknik pengumpulan data dengan pengamatan digunakan bila penelititian berkenaan dengan perilaku manusia, proses kerja, gejala-gejala alam dan responden yang diamati tidak terlalu besar.46 Dalam teknik pengamatan akan berlangsung pada kegiatan sehari-hari yang dilakukan oleh karyawan pada waktu dikantor AJB Bumiputera Syariah.

c. Dokumentasi

Dokumentasi, yaitu suatu proses memperoleh data atau keterangan untuk tujuan penelitian dengan cara pengolahan dan penyimpanan informasi di bidang penegetahuan.47 Dokumen juga merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, atau karya-karya dari seseorang. Teknik pengumpulan data yang tidak langsung ditujukan kepada subyek penelitian. Dokumen yang diteliti dapat berupa berbagai macam. Tidak hanya dokumen resmi, akan tetapi juga dapat berupa buku harian, surat pribadi, laporan, catatan khusus dalam pekerjaan. arsip dan dokumen lainnya.48

F. Teknik Validitas Data

Teknik Validitas data adalah teknik uji coba keabsahan data. Dalam penelitian ini peneliti memakai pendekatan kualitatif untuk memeriksa keabsahan data yang dikumpulan. Keabsahan data merupakan konsep penting

46

Sugiyono,2014, Metode Penelitian Kuantitatif, Kualitatif dan R&D, Alfabeta, Bandung hal. 254.

47

Muhammad Nasir, Metode Penelitian, (Jakarta: Ghalia Indonesia, 1999), hlm. 234

48