MANAJEMEN ZAKAT PRODUKTIF SEBAGAI ALTERNATIF

MENINGKATKAN PENDAPATAN MASYARAKAT MISKIN

(Studi Kasus pada Masjid Al-Akbar Surabaya)

SKRIPSI

Oleh:

MUCHAMAD MISBACHUDDIN NIM: C04210056

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PRODI EKONOMI SYARIAH

SURABAYA

i

MANAJEMEN ZAKAT PRODUKTIF SEBAGAI ALTERNATIF

MENINGKATKAN PENDAPATAN MASYARAKAT MISKIN

(Studi Kasus pada Masjid Al-Akbar Surabaya)

SKRIPSI

Diajukan Kepada

Universitas Islam Negeri Sunan Ampel untuk Memenuhi Salah Satu Persyaratan dalam Menyelesaikan Program Sarjana Strata Satu

Ilmu Syari’ah dan Ekonomi Islam

Oleh:

MUCHAMAD MISBACHUDDIN

NIM: C04210056

Universitas Islam Negeri Sunan Ampel

Fakultas Ekonomi dan Bisnis Islam

Prodi Ekonomi Syariah

Surabaya

ABSTRAK

Skripsi dengan judul “Manajemen Zakat Produktif sebagai Alternatif

Meningkatkan Pendapatan Masyarakat Miskin (Studi Kasus pada Masjid

Al-Akbar Surabaya)” adalah hasil penelitian lapangan. Penelitian ini bertujuan untuk

menjawab pertanyaan: Bagaimana manajemen zakat produktif yang diterapkan Lembaga Amil Zakat Masjid Al-Akbar Surabaya?dan bagaimana perkembangan perekonomian para mustahiq penerima dana zakat produktif di Lembaga Amil Zakat Masjid Al-Akbar Surabaya?

Penelitian ini merupakan jenis penelitian metode kualitatif dengan metode deskriptif analisis, yaitu analisis yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan prilaku yang dapat diamati dengan metode yang telah ditentukan. Tujuan dari metode ini adalah untuk membuat deskripsi atau gambaran mengenai objek penelitian secara sistematis, faktual, dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.

Hasil penelitian menyimpulkan bahwa Manajemen zakat produktif Lembaga Amil Zakat Masjid Al Akbar Surabaya (LAZ MAS) ialah (1). Perencanaan yang diterapkan oleh LAZ MAS ialah perencanaan program zakat produktif antara 1-3x dalam setahun berdasarkan pada besar kecilnya dana tahunan yang dialokasikan untuk pendayagunaan zakat prduktif. (2). Pengorganisasian yang diterapkan oleh LAZ MAS adalah sebagai berikut: 1. Fokormas, remas, takmir masjid 2. Juru Penerang (Jupen) 3. Juru Pungut 4. Bendahara 5. Publikasi (3). Penggerak bertugas memberikan intruksi kepada pengurus lain untuk pengambil kotak infaq. Intruksi tersebut dengan memerintahkan dan mengarahkan dana hasil pengambilan dengan sebaik mungkin dan dibuat untuk biaya program zakat produktif selanjutnya. Tugas tesebut di lakukan oleh Ketua LAZ MAS.(4). Bentuk pengawasan LAS MAS meliputi: (1) peninjauan pribadi, (2) pengawasan melalui laporan tertulis, (3) pengawasan melalui laporan lisan. Perkembangan perekonomian para mustahiq penerima dana zakat produktif di Lembaga Amil Zakat Masjid Al-Akbar Surabaya dapat disimpulkan bahwa rasio pemanfaatan dan pendayagunaan zakat produktif terkait kemajuan usaha mustahiq dari 20 penerima zakat produktif ada 2 mustahiq yang perkembangan usahanya tidak mengalami kemajuan. Pengurus tidak menjelaskan lebih lanjut sebab dan akibat kurang berkembangnnya usaha mereka.

ABSTRACT

The thesis entitled “Productive Zakat Management as an Alternative to Increase the Income of the Needy” (A Case Study at Masjid Al-Akbar Surabaya) is the result of a field study. This study aims at answering two formulated questions: how is the productive zakat management applied at Masjid Al-Akbar Surabaya?, and how is the economic/financial development of the productive zakat recipients by Zakat Coordinating Institution of Masjid Al-Akbar Surabaya?

This research is a qualitative study with descriptive analysis method, that is, the method which analyzes descriptive data in the forms of written or spoken words from people and their observable behavior. The purpose of this method is to describe the research objects systematically, factually, and accurately towards facts, qualities and interactions of investigated phenomena.

The result of the research concludes that productive zakat management of Zakat Coordinating Institution at Masjid Al-Akbar Surabaya (LAZ MAS) is (1). The planning includes a productive zakat program once through three times a year based on the available yearly finance allocated for the empowerment of productive zakat. (2). The organizing includes: 1. Fokormas, remas, and mosque attendant 2. Information Staff 3. Pick-up Staff 4. Treasurer 5. Publications (3). The actuating involves the executives instructing the other staffs to pick-up the charity boxes. The instruction orders and directs the collected results well and they are used to finance the next productive zakat program. This task is performed by the head of LAZ MAS. (4). The controlling includes: 1. personal survey, 2. controlling by written reports, 3. Controlling by spoken reports. The economic/financial development of productive zakat recipients by Zakat Coordinating Institution of Masjid Al-Akbar Surabaya depends on the ratio of the effectiveness and empowerment of productive zakat related to the enhancement of the businesses of 20 productive zakat recipients. There are 2 recipients whose businesses got no betterment. The staffs gave no further explanations on the causes and effects of the less developing businesses.

Based on the above study it is suggested that the staffs of LAZ MAS stay true in taking care of zakat and other voluntary alms and charity (ZIS) from society, that is, they should attempt to make valid and reliable reports on ZIS in a detailed and transparent way so that there no doubts and confusions from members of society in terms of ZIS finance for the sake of the strong existence of LAZ MAS.

DAFTAR ISI

Halaman

SAMPUL DALAM ...……… i

PERNYATAAN KEASLIAN ………... ii

PERSETUJUAN PEMBIMBING ………. iii

PENGESAHAN ……….………...……… iv

MOTTO………. v

PERSEMBAHAN……….. vi

ABSTRAK ………..………... vii

KATA PENGANTAR …………..……… viii

DAFTAR ISI ………..………..………. x

DAFTAR TABEL ………..………..………. xii

DAFTAR GAMBAR ………..……… xiii

DAFTAR TRANSLITERASI ………..………. xiv

BAB I PENDAHULUAN ………... 1

A. Latar Belakang Masalah ..………... 1

B. Identifikasi dan Batasan Masalah... 9

C. Rumusan Masalah ………….………. 10

D. Tujuan Penelitian ………... 10

E. Kegunaan Hasil Penelitian .……….….……….. 10

F. Kajian Pustaka……….……… 11

G. Definisi Operasional …...………... 15

H. Metode Penelitian ………….……… 16

BAB II MANAJEMEN ZAKAT………..………

22

A.Pengelolaan Zakat……… 22

B. Pendayagunaan Zakat Menurut Konsepsi Fiqh ... 30

C. Zakat ……….…... 42

D. Zakat Produktif ………... 48

BAB III MANAJEMEN ZAKAT PRODUKTIF DI LEMBAGA AMIL ZAKAT ZAKAT MASJID AL-AKBAR SURABAYA ………….. 51 A. Deskripsi Umum Objek Penelitian ... 51

B. Manajemen Zakat Produktif di LAZ MAS………. 66

C.Relasi antara Manajemen Zakat Produktif dengan Pendapatan Mustahiq………... 72

BAB IV ANALISIS MANAJEMEN ZAKAT PRODUKTIF DALAM MENINGKATKAN PENDAPATAN MUSTAHIQ……… 87 A. Manajemen Zakat Produktif di LAZ MAS……….. 87

B. Relasi antara Manajemen Zakat Produktif dengan Pendapatan Mustahiq ………. 92

BAB V PENUTUP ……… 95

A. Kesimpulan……….. …………... 95

B. Saran dan Rekomendasi ….……… 97 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

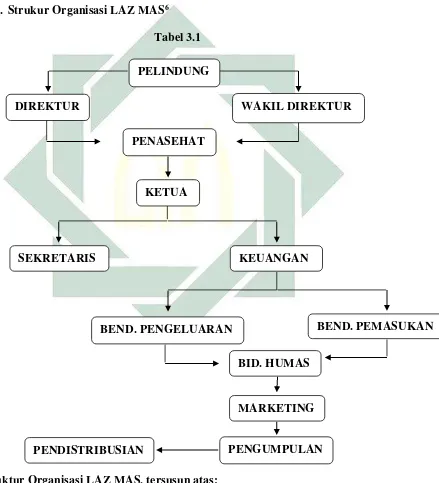

1.1 Penerimaaan Zakat Maal Produktif ………... 7 3.1 Struktur Organisasi LAZ MAS…………... 56

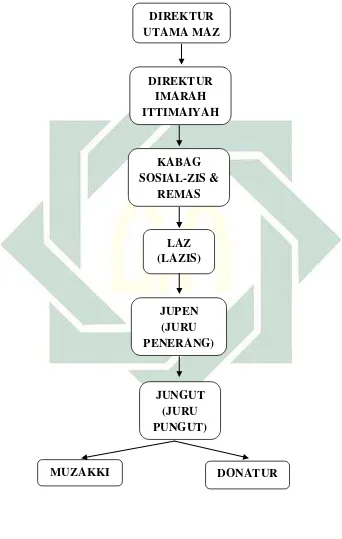

3.2 Struktur Organisasi Pengurus Zakat Maal LAZ MAS……… 58

DAFTAR GAMBAR

Gambar Halaman

1.1 Pendapatan Per Bulan Mustahiq………...

DAFTAR TRANSLITERASI

Di dalam naskah skripsi ini banyak dijumpai nama dan istilah teknis (technical

tern) yang berasal dari bahasa Arab ditulis dengan huruf Latin. Pedoman

transliterasi yang digunakan untuk penulisan tersebut adalah sebagai berikut:

1. Fonem Konsonan Arab, yang dalam sistem tulisan arab seluruhnya dilam

bangkan dengan huruf, dalam transliterasinya ke tulisan Latin sebagian di lambangkan dengan lambing huruf, sebagian dengan tanda, dan sebagian lainnya dengan huruf dan tanda sekaligus sebagi berikut:

ARAB LATIN

Kons. Nama Kons. Nama

ا Alif ‘ Apostrof

Ba B Be

Ta T Te

Sa Th| Te dab Ha

ج Jim J Je

Ha h} Ha (dengan titik di bawah)

خ Kha Kh Ka dan Ha

Dal D De

Zal Dh De dan Ha

ر Ra R Er

Zai Z Zet

س Sin S Es

Syin Sh Es dan Ha

ص Sad s} Es (dengan titik di bawah)

Dad d} De (dengan titik di bawah)

Ta t} Te (dengan titik di bawah)

ظ Za z} Zet (dengan titik di bawah)

ع Ain ‘ Koma Terbalik (di atas)

Gain Gh Ge dan Ha

ف Fa F Ef

Qaf Q Ki

Kaf K Ka

Lam L El

Mim M Em

Nun N En

و Wau W We

ه Ha H Ha

ء Hamzah ‘ Apostrof

Ya Y Ya

2.Vokal Tunggal

Tanda dan Huruf Arab

Nama Indonesia

َ

Fath}ah aَ

Kasrah iَ

D}amah uCatatan: khusus untuk hamzah, penggunaan apostrof hanya berlaku jika hamzah

ber h}arakatsukun atau didahului oleh huruf yang h}arakatsukun. Contoh: iqtid}a>’ ء ض قا

b. Vokal Rangkap (diftong)

Tanda dan Huruf Nama Indonesia Ket.

ﯽ

Fath}ah danya’ Aofy a dan yو Fath}ah dan wawu aw a dan w

Contoh: bayna (نيب)

Mawd}u>’ (عوضوم)

c. Vokal Panjang

Tanda dan Huruf Nama Indonesia Ket.

ى

Fath}ah dan alif a> a dan garis di atasى

Kasrah dan ya’ i> i dan garis di atasوى

D}amah dan wawu u> u dan garis di atasContoh: al-jama>’ah (

ةع م لا

)Takhyi>r (

ريي ت

)Yadu>ru(

رودي

) 3. Ta>’Marbu>t}ahTransliterasi untuk Ta>’Marbu>t}ahada dua:

a. Jika hidup (menjadi mud}a>f) transliterasinya adalah t.

b. Jika mati atau sukun, transliterasinya adalah h.

Contoh: Shri>’at al-Isla}m(

ةيماساااةعيرش

)Shari>’ah isla>mi>yah (

ةيماساةعيرش

)4. Penulisan Huruf Kapital

Penulisan huruf besar dan kecil pada kata, phrase (ungkapan) atau kalimat yang

ditulis dengan transliterasi Arab-Indonesia mengikuti ketentuan penulisan yang

berlaku dalam tulisan. Huruf awal (initial latter) untuk nama diri, tempat, judul

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Salah satu permasalahan yang banyak dihadapi oleh negara berkembang

termasuk Indonesia adalah masalah ekonomi. Permasalahan ekonomi seringkali

berdampak negatif terhadap kehidupan sosial masyarakat seperti kemiskinan,dan

pengangguran,sehingga berdampak pada tingkat kesehatan, gizi buruk, tingkat

pendidikan rendah, dll.Masalah-masalah tersebut seringkali menimbulkan

tindakan-tindakan kriminalitas. Oleh karena itu, untuk mengatasi problematika

tersebut perlu adanya sebuah kebijakan untuk penanggulangan masalah

kemiskinan. Sebagai negara yang berpenduduk kurang lebih 90% beragama Islam,

maka tuntunan dan kiat Islam dalam mengatasi problematika kemiskinan umat

menjadi penting untuk direalisasikan.1

Berdasarkan data yang ada di BPS (Badan Pusat Statistik), jumlah

penduduk miskin di Indonesia tahun 2013 mencapai 28,07 juta jiwa, menurun

dibanding tahun 2012 yang mencapai 28,59 juta jiwa. Jawa Timur berada pada

urutan dua besar sebagai provinsi yang jumlah penduduk terbanyak dari 33

provinsi di Indonesia. Jumlah penduduk miskin mencapai 4.865 jiwa. Angka

tersebut menurun sedikit dibanding tahun 2012 yang mencapai 4.960

jiwa.2Merujuk pada jumlah masyarakat yang mayoritas Islam, dapat disimpulkan

1

Arief Mufraini,Akutansi dan Manajemen Zakat, Mengomunikasikan Kesadaran dan Membangun Jaringan (Jakarta: Kencana Prenada Media Grup, 2006), 161.

2

Badan Pusat Statistik Replubik Indonesia, “Jumlah Penduduk Miskin Indonesia”, dalam

2

bahwayang paling banyak berada pada garis kemiskinan adalah masyarakat Islam,

sehingga masalah ini menjadi masalah umat Islam yang harus diatasi bersama.

Namun permasalahan kemiskinan bukanlah hal yang mudah untuk

diselesaikan seperti halnya membalikantelapak tangan. Hal ini dikarenakan

kemiskinan adalah bukti kekuasaan Allah bahwa dengan kemiskinan Allah ingin

mengetahui sejauhmana kepedulian hamba-Nya yang diberi harta lebih untuk

dapat berbagi dengan sesama yang kekurangan harta. Islam menekankan adanya

hubungan saling tolong-menolong di dalam lingkungan sosial umatnya. Bahkan

Islam menggambarkan umat Muslim sebagai satu batang tubuh yang semua

anggota dan bagiannya berkaitan dengan bagian yang lain.3

Sebagaimana telah tercantum dalam Al-qur’an suratal-Maidah ayat 2:

أو ق تا و

جو ْد ع ْلا و م ْث َْ ا ي ل ع ا ْو ن وا ع ت اَ و

يلصْو ق ت ْلا و ر ب ْل ا ي ل ع أ ْو ن وا ع ت و

ا ق ع ْلا د ْي د ش ل

يلصل

“Dan tolong-menolonglah kamu dalam (mengerjakan) kebaikan dan takwa,

dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertaqwalah kamu kepada Allah, sesungguhnya Allah sangat berat siksa-Nya”.4

Pemberantasan kemiskinan sudah dilembagakan dalam satu rukun dalam

ajaran Islam, yaitu zakat. Zakat adalah ibadah yang berkaitan dengan harta benda

yang telah disepakati,zakat memiliki posisi strategis dan menentukan, baik dilihat

3

Yusuf Qardhawi, Kiat Islam Mengetaskan Kemiskinan (Jakarta: Gema Insani Press, 1995), 143.

4

3

dari sisi ajaran Islam maupun dari sisi pembangunan kesejahteraan umat. Ibadah

zakattermasuk salah satu rukun ketiga dari rukun Islam yang kelima.5

Ibadah zakat apabila ditunaikan dengan baikakan dapat meningkatkan

kualitas keimanan serta membersihkan dan mensucikan jiwa. Dari sisi lain, zakat

merupakan salah satu bentuk ibadah yang mengedepankan nilai-nilai sosial

disamping membawa pesan-pesan ritual dan spiritual. Jika dikelola dengan baik

dan amanah maka zakat akan mampu meningkatkan kesejahteraan umat,

meningkatkan etos kerja umat serta dapat berfungsi sebagai institusi pemerataan

ekonomi.

Perintah melaksanakan zakat disebutkan dalam Al-qur’an, antara lain

terdapat pada surat an-Nuur ayat 56:

ْو ْي ق أ و

صلا ا

ل

و

ْو حْر ت ْم ل ع ل لْو س رلا اْو عْي ط أ و و ك زٌلا اْو تا ء و

“Dan laksanakanlah sholat, tunaikanlah zakat, dan taatlah kepada Rasul

Muhammad agar kamu diberi rahmat”.6

Ayat tersebut memiliki makna kewajiban, dengan sebuah garis hukum

yang tegas, agar diberi rahmatoleh Allah maka tunaikan zakat. Ayat ini menjadi

bukti adanya hubungan vertikal dan horisontal secara harmonis. Agar rahmat

Allah turun maka tunaikanlah zakat. Zakat, Infaq dan Shadaqah (ZIS) nengandung

makna horisontal karena adanya hubungan kemanusiaan, saling menolong antara

si kaya dan si miskin.7

5Ismail Nawawi, Zakat Dalam Prespektif Fiqh, Sosial & Ekonomi (Surabaya: CV. Putra Media Nusantara, 2010), 1.

6

Al-Qur’an, 24:56.

4

Untuk memberdayakan potensi zakat, maka diperlukan sebuah lembaga

yang mampu mengelola dana zakat.Lembaga tersebut berfungsi untuk

mendistribusikan baik untuk konsumtif maupun untuk usaha yang produktif.8

Distribusi zakat yang diterapkan di Indonesia mencakup dua kategori yaitu

distribusi secara konsumtif dan produktif. Distribusi konsumtif adalah zakat yang

secara langsung diperuntukkan bagi mereka yang tidak mampu dan sangat

membutuhkan, terutama fakir miskin. Harta zakat diserahkan untuk memenuhi

kebutuhan pokok, seperti kebutuhan makanan, pakaian dan tempat tinggal secara

wajar.9Sedangkan distribusi zakat secara produktif adalah dana zakat yang di

distribusikan kepada para mustahiq dengan cara produktif. Zakat tersebut

digunakan sebagai modal usaha guna mengembangkan usahanya agar dapat

memenuhi kebutuhan hidupnya sepanjang hayat.10

Pengembangan zakat dikatakan bersifat produktif dengan cara

dijadikannya sebagai modal usaha untuk pemberdayaan dan peningkatan ekonomi

penerimanya. Selain ituagarpenerimanya/mustahiq dapat menjalankan atau

membiayai kehidupannya secara konsisten. Dengan dana zakat tersebut mustahiq

akan mendapatkan penghasilan tetap, meningkatkan serta dapat mengembangkan

usahanya agar mereka dapat menyisihkan penghasilannya untuk menabung dan

bershadaqah.

8Zainul Arifin, “Memahami Bank Syari’ah Lingkup, Peluang, Tantangan, dan Prospek” (Jakarta: Alvabet, 2000), 44.

9 Rahmat Fatahillah, “Zakat Konsumtif dan Zakat Produktif”, dalam

http://rachmatfatahillah.blogspot.com/2013/03/zakat-konsumtif-dan-zakat-produktif.html (15.01.2015).

5

Zakat produktif sesungguhnya mempunyai konsep perencanaan yang

sistematis. Konsep perencanaan tersebut bertujuan agar mustahiq memiliki

penghasilan tetap, meningkatkan serta dapat mengembangkan usahanya. Konsep

perencanaan tersebut sangat diperlukan guna menunjang pendayagunaan zakat

produktif tersebut.

Sejak zaman Rasulullah Muhammad sawsampai pada zaman setelahnya,

terbukti bahwa zakat memiliki peran yang sangat penting dalam meningkatkan

perekonomian umat. Hal tersebut dapat dilihat pada sebuah kenyataan bahwa

pelaksanaan riba terbukti selalu menghancurkan perekonomian. Lain halnya

dengan zakat, selain mengangkat perekonomian fakir miskin, juga dapat

menambah produktivitas masyarakat sehingga meningkatkan lapangan kerja

sekaligus meningkatkan pula tabungan masyarakat.11

Salah satu sebab optimalnya fungsi zakat produktif sebagai instrumen

pemerataan perekonomian umat adalah dengan adanya lembaga yang mengelola

dengan baik dan amanah. Dimulai dari pengumpulan zakat sampai pembagiannya

kepada orang-orang yang berhak, dan hal ini merupakan tugas amil zakat. Kinerja

lembaga tersebut sangat diperlukan mengingat masyarakat yang sampai saat ini

masih banyak yang awam mengenai zakat dan lembaga zakat. Berdasarkan UU

No.38 tentang pengelolaan zakat,pemerintah Indonesia menunjuk sebuah

lembaga/organisasi/badan yang memiliki kewenangan untuk mengelola zakat baik

zakat konsumtif maupun zakat produktif. Badan yang ditunjuk tersebut dikenal

11Muhammad Alzibillah, ”Pendayagunaan Zakat Produktif sebagai Alternatif Pengembangan

6

dengan nama Badan Amil Zakat atau Lembaga Amil Zakat.Sehingga masyarakat

dapat mengetahui manfaat dari zakat dan keberadaan lembaga zakat.

Dalam memberikan layanan terhadap masyarakat muslim sampai saat ini

banyak lembaga dan yayasan yang mendirikan lembaga amil zakat dengan

lingkup lokal daerahnya masing-masing.Salah satu contohnya adalah berdiri

Lembaga Amil Zakat Masjid Al Akbar Surabaya (LAZ MAS).Kinerja lembaga

tersebut telah mengalami kemajuan dan menerapkan metode penyaluran dana

zakat yang bersifat produktif,khususnya pada orang-orang yang berhak menerima

dana zakat (mustahiq) tertentu. Dana tersebut diberikan kepada orang yang berhak

dengan akad pinjaman sebagai modal usaha, dengan harapan masyarakat tersebut

mampu memiliki penghasilan yang cukup guna memenuhi kebutuhan hidup serta

memiliki hubungan ukhuwah islamiah (meningkatkan kesadaran umat Islam

untuk berzakat dan meringankan beban penderitaan) antarsesama.

Program zakat mal produktif LAZ Masjid Al-Akbar Surabaya difokuskan

kepada masyarakat kurang mampu di lingkungan sekitar Masjid Al-Akbar yang

selanjutnya akan meleber ke seluruh wilayah Surabaya. Daftarpenerima zakat mal

7

Tabel 1.1

Penerima Zakat Mal Produktif

NO NAMA JENIS USAHA PENDAPATAN

MUSTAHIK/BULAN

1. Badriyah Penjual Gule Rp. 2.000.000

2. Titis Mujiati Pesanan Kue Rp. 1.550.000

3. Mulyani Warung Bakso Rp. 1.000.000

4. Sugiyati Kerajinan Acesoris Rp. 500.000

5. Ponirah Mracangan Rp. 900.000

6. Suharmin Mracangan Rp. 800.000

7. Sutiah Mracangan Rp. 500.000

8. Nidi Sugianto Tempura Jireng Rp. 200.000

9. Sukini Penjual Gorengan Rp. 400.000

10. Ngatini Nasi Pecel Rp. 1.250.000

11. Ruwahono Penjahit Tas Sekolah Rp. 500.000

12. Hartatik Mracangan Rp. 700.000

13. Ninik Penjual Sayur Rp. 900.000

14. Lilik Sembako dan Warkop Rp. 850.000

15. Samarudin Kripik Tempe Rp. 400.000

16. Tamso Jualan di Sekolahan Kecil-

kecilan

Rp. 300.000

17. Nurlan Penjual Kacang Rebus Rp. 400.000

18. Kasman Penjual Tahu Tek Rp. 450.000

19. Ersi Puspitosari Bisnis PPOB / Pulsa Rp. 350.000

20. Karjono Penjual Kaos (tuna netra) Rp. 550.000

Sumber: LAZ Masjid Al-Akbar tahun 2013-2014

Berdasarkan data penerima zakat mal produktif di atas, tingkat pendapatan

orang yang berhak menerima zakat (mustahiq)kurang dari 1.000.000 sebanyak 16

8

orang. Untuk lebih jelasnya, berikut gambar pendapatan tiap bulan para penerima

zakat mal produktif yang dapat peneliti peroleh:

Gambar 1.1

Sumber: Wawancara dengan para penerima

Dana zakat untuk kegiatan produktif akan lebih optimal bila dikelola dan

diberdayakan oleh Lembaga Amil Zakat (LAZ) dan sejenisnya. Hal ini

disebabkan karena LAZ dibentuk sebagai organisasi yang terpercaya untuk

pengelolaan(pengalokasian, pendayagunaan, dan pendistribusian)dana zakat

produktif yang dimana mereka tidak memberikan dana tersebut begitu saja

melainkan mereka mendampingi, memberikan pengarahan serta pelatihan agar

dana zakat tersebut benar-benar dijadikan modal kerja. Tujuannya adalah agar

penerima dana zakat tersebut memperoleh pendapatan yang layak dan mandiri.

Tujuan zakat produktif untuk mengembangkan nilai sosial ekonomi

masyarakat sulit terwujud apabila tidak ada peran aktif dari para pengelola zakat

(LAZ) yang dituntut harus profesional dan inovatif dalam pengelolaan dana zakat

produktif. Seperti yang disebutkan diatas bahwa model pengelolaan zakat yang

saat ini sedang berkembang adalah metode produktif, dimana dengan motode ini 64%

25% 11% 0%

Pendapatan Per Bulan

<1.000.000

1.000.000-1.500.000

9

diharapkan akan mempercepat pertumbuhan ekonomi masyarakat yang awalnya

adalah golongan mustahiq kemudian menjadi seorang muzakki.

Atas dasar perkembangan metode distribusi zakat yang baru yaitu

distribusi zakat secara produktif, penulis tertarik mengangkatjudul

penelitian“Manajemen Zakat Produktifsebagai Alternatifmeningkatkan

Pendapatan MasyarakatMiskin: Studi Kasus Pada Lembaga Amil Zakat Masjid Al

Akbar Surabaya (LAZ MAS)”.

B.Identifikasi dan Batasan Masalah

1. Identifikasi Masalah

Berdasarkan latar belakang masalah yang dijelaskan, maka masalah

yang dapat diidentifikasi pada skripsi yang berjudul “Manajemen Zakat

Produktifsebagai Alternatifmeningkatkan Pendapatan MasyarakatMiskin”

adalah sebagai berikut:

a. Pedoman/kriteria LAZ sebagai bentuk pemberian dana zakat produktif.

b. Bentuk pelayanan zakat produktif yang dilakukan di LAZ.

c. Perkembangan perekonomian para mustahiq penerima dana zakat

produktif di LAZ.

d. Keberadaan dan peran LAZ dalam mengatasi kesenjangan sosial.

e. Pengelolaan zakat produktif dan manajemen zakat produktif.

2. Batasan Masalah

a. Manajemen zakat produktif Lembaga Amil Zakat (LAZ) Masjid

10

b. Perkembangan perekonomian para mustahiq penerima dana zakat

produktif dari LAZ Masjid Al-Akbar Surabaya.

C.Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat kita jabarkan

rumusan masalah pokok sebagai berikut:

1. Bagaimanamanajemen zakat produktif yang diterapkan Lembaga Amil Zakat

Masjid Al-Akbar Surabaya?

2. Bagaimana perkembangan perekonomian para mustahiq penerima dana zakat

produktif di Lembaga Amil Zakat Masjid Al-Akbar Surabaya?

D.Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan yang ingin dicapai pada

penelitian ini sebagai berikut:

1. Untuk mengetahui sistem manajemen yang digunakanLembaga Amil Zakat

Masjid Al Akbardalam mengelola harta zakat.

2. Untuk mengetahui perkembangan perekonomian para mustahiq penerima dana

zakat produktif dari LAZ MAS.

E.Kegunaan Hasil Penelitian

Dari hasil penelitian ini diharapkan dapat memberikan manfaat dan

berguna dalam dua aspek:

11

a. Diharapkan dengan hasil penelitian ini memberikan sumbangan bagi

pengembangan ilmu pengetahuan tentang kajian pengembangan masyarakat

Islam.

b. Memberikan masukan kepada akademisi terkait pengembangan pola pikir

terhadap kegiatan ekonomi secara islami.

2. Kegunaan Praktis

a. Bagi masyarakat, diharapkan hasil penelitian ini dapat memberikan

pemahaman tentang zakat produktif.

b. Akademis, hasil penelitian ini diharapkan mampu membantu dalam

menambah wawasan dan referensi keilmuan mengenai zakat

dalam pengembanganmasyarakat Islam.

c. Bagi pemerintah, diharapkan hasil penelitian ini dapat membantu

memberikan informasi mengenai penerapan zakat produktif sebagai salah

satu alternatif pengembangan masyarakat Islam.

F. Kajian Pustaka

Kajian pustaka adalah deskripsi ringkas tentang kajian atau penelitian yang

sudah pernah dilakukan di seputar masalah yang akan diteliti sehingga terlihat

jelas bahwa kajian yang akan dilakukan ini tidak merupakan pengulangan atau

duplikasi dari kajian atau penelitian yang telah ada.12Berdasarkan penelusuran

kajian pustaka yang penulis lakukan, di bawah ini merupakan beberapa penelitian

yang terkait dengan permasalahan yang ada dalam penelitian ini. Penelitian

terdahulu yang terkait dengan pembahasan ini adalah:

12

12

Penelitian dari Hasrullah, “Efektifitas Pelaksanaan Zakat di Badan Amil

Zakat Kota Palopo”memaparkan bahwa yang dilakukan Badan Amil Zakat Kota

Palopo sebagai lembaga yang mengatur zakat yang sesuai tugas dan fungsinya

yaitu mengelolah zakat agar bisa optimal, transparan dan bisa tepat sasaran

pendistribusiannya kepada orang yang berhak menerima zakat. Jadi

pengoptimalisasian manajemen zakat yang dilakukan oleh Badan Amil Zakat

ialah: 1. Penghimpunan dana zakat terutama zakat fitrah, infaq rumah tangga

muslim dan infaq haji. 2. Penditribusian zakat yang telah dihimpun oleh lembaga

zakat dari muzakki untuk dibagikan kepada yang berhak menerima (mustahiq)

dengan cara mendistribusikan secara konsumtif dan produktif. 3. Pendayagunaan

dana zakat dalam bentuk sebuah program yang dinamakan zakat community

development (ZCD) atau bantuan kebajikan (qardhul hasan) yang diberikan kepada para mustahiq terutama kepada usaha kecil mikro (UKM) sejak tahun

2005 dalam bentuk usaha produktif kreatif dan usaha produktif tradisional dengan

sistem dana bergulir tanpa bunga dan pengembaliannya dicicil selama 10 bulan.13

Berikutnya adalah karyaAhmad Fajri Panca Putra, “Pengaruh

Pendayagunaan Zakat Produktif terhadap Pemberdayaan Mustahiq pada Badan

Pelaksana UrusanZakat Amwal Muhamadiyah (BAPELURZAM)” hasil

penelitian ini menunjukkan bahwa pendayagunaan zakat produktif memiliki

pengaruh yang signifikan terhadap pemberdayaan mustahiq pada Badan Pelaksana

Urusan Zakat Amwal Muhammadiyah (Bapelurzam) Cabang Weleri Kabupaten

Kendal (P value < 0.05). Pendayagunaan zakat produktif merupakan faktor yang

13

perlu diperhitungkan dalam pemberdayaan mustahiq. Semakin baik

pendayagunaan zakat produktif yang diberikan, mustahiqakan semakin

menunjukan diberdayakan. Dari hasil pengujian yang dilakukan terbukti

pendayagunaan zakat produktif mempunyai pengaruh yang signifikan terhadap

pemberdayaan mustahiq pada Badan Pelaksana Urusan Zakat Amwal

Muhammadiyah (BAPELURZAM) Cabang Weleri Kabupaten Kendal. Ini

ditunjukkan dengan hasil jawaban responden pada masing-masing item

pertanyaan.14

Selanjutnya adalah karya dari Arif Maslah, “Pengelolaan Zakat secara

Produktif sebagai Upaya Pengentasan Kemiskinan di BAZIZ di Dusun Tarukan,

Candi, Bandungan, Semarang” memaparkan bahwa penditribusian zakat di Dusun

Tarukan ada dua jenis zakat yaitu Pertama, zakat fitrah, pendistribusian zakat ini

diorientasikan untuk dikonsumsi pada hari raya. Kedua, zakat mal, pendistribusian

zakat ini diorienrasikan untuk pengentasan kemiskinan. Dari gagasan mengenai

pengelolaan pendistribusian zakat dengan tujuan pengentasan kemiskinan tersebut

memunculkan program yaitukambing untuk modal berternak. Pengelolaan

pendistribusian zakat diwujudkan berupa seekor kambing sudah menjadi salah

satu alternatif solusi pengentasan kemiskinan yang disebabkan struktur.

Kemiskinan yang dimaksud adalah kemiskinan yang disebabkan struktur sosial, di

mana seseorang mempunyai kemampuan dan kemauan untuk bekerja akan tetapi

tidak mempunyai akses modal yang cukup untuk mengembangkan ekonominya.

14

Adapun untuk kemiskinan yang disebabkan karena mental seseorang, pengelolaan

pendistribusian yangdiwujudkan berupa seekor kambing belum berdampak baik.

Pengelolaan pendistribusian tersebut belum berdampak baik karena tidak

dibarengi dengan pembinaan dan pendampingan yang cukup.15

Selanjutnya karya dari Heni Setyaningsih, “Perencanaan ZIS pada

Program LAZIZ (Lembaga Amil Zakat, Infaq,dan Shadaqah) di Masjid Syuhada

Yogyakarta” hasil penelitian ini menunjukkan bahwa perencanaan ZIS pada

program LAZIZMasjid Syuhada dilaksanakan dengan tujuan untuk meningkatkan

kesadaran ber-ZIS bagi masyarakat, meningkatkan perolehan dana ZIS dan aset

produktif, meningkatkan kualitas, profesionalitas, dan akuntabilitas sumberdaya

amil. Perencanaan ZIS yang akan direncanakan oleh LAZIS bias berhasil dengan

baik dari tujuan-tujuan perencanaan ZIS pada program-program LAZIS yang telah

direncanakan seperti program gulir, barbeku, gapura, dan waqaf quran serta wakaf

investasi.16

Selanjutnya karya dari Mila Sartika, “Pengaruh Pendayagunaan Zakat

terhadap Pemberdayaan Mustahiq pada LAZ Yayasan Solo Peduli Surakarta”

hasil penelitian ini menunjukkan adanya pengaruh yang signifikan antara jumlah

dana yang disalurkan terhadap pendapatan mustahiq. Ini berarti bahwa jumlah

dana (zakat) yang disalurkan benar – benar mempengaruhi pendapatan mustahiq,

dengan kata lain semakin tinggi dana yang disalurkan maka akan semakin tinggi

15

Arif Maslah, “Pengelolaan Zakat Secara Produktif Sebagai Upaya Pengentasan Kemiskinan Di

BAZIS di Dusun Tarakan, Candi, Bandungan, Semarang”(Skripsi – Jurusan Ahwalus Syakhsiyah, Sekolah Tinggi Agama Islam (STAIN), Salatiga 2012)

16

15

pula pendapatan mustahiq. Berdasarkan hasil analisis data 11.5 dari variabel

jumlah dana (zakat) yang disalurkan dan variabel pendapatan mustahiq ditemukan

besarnya pengaruh variabel jumlah dana(zakat) yang disalurkan terhadap

pendapatan mustahiq sebesar 10,2%. Yang berarti sebesar 89, 8% dari pendapatan

mustahiq dipengaruhi oleh faktor lain. Selain itu dari hasil uji parsial yang telah

dilakukan dapat diketahui bahwa koefisien konstanta (b) dan koefisien variabel X

(dana yang disalurkan) sama-sama mempunyai pengaruh terhadap pendapatan

mustahiq.17

Penelitian ini berbeda dengan penelitian sebelumnya karena titik tekan

penelitian ini adalah pada sistem manajemen yang digunakan Badan Amil Zakat

Masjid Al-akbar Surabaya.Sistem manajemen yang dimaksudkan penulis adalah

sistem penentuan kriteria penerima zakat produktif. Sehingga hasil yang

diharapkan dari penelitian ini adalah perkembangan perekonomian para mustahiq

penerima dana zakat produktif diBadan Amil Zakat Masjid Al-akbar Surabaya.

G.Definisi Operasional

Agar lebih memudahkan pembaca dalam memahami isi dari skripsi ini,

maka penelitian ini mendefinisikan beberapa istilah, antara lain:

1. Manajemenialah proses pembimbingan dan pemberian fasilitas terhadap

pekerjaan orang-orang yang terorganisasi dengan kelompok formal untuk

mencapai suatu tujuan yang dikehendaki. Dalam penelitian ini, manajemen

diterapkan dalam empat fungsi neliputi planning, controlling, actuating, dan

organizing.

16

2. Zakat Produktif ialahdana zakat yang diberikan kepada seseorang atau

sekelompok masyarakat untuk digunakan sebagai modal kerja.18

3. Masyarakat Miskin ialah orang yang mempunyai pekerjaan tetapi hasil yang

diperoleh tidak cukup untuk memenuhi kebutuhan hidup keluarga sehari-hari.19

H.MetodePenelitian

Untuk memberikan gambaran tentang metode penelitian, penelitian ini

ditulis dengan metode penelitian kualitatif sebagai berikut:

1. Sumber Data

a. Sumber Primer

Sumber Primer adalah subjek penelitian yang dijadikan sebagai sumber

informasi penelitian dengan menggunakan alat pengukuran data secara

langsung atau yang sering dikenal dengan istilah wawancara (Interview).20

Dalam penelitian ini data tersebut diperoleh langsung dari objek atau

sumber utama yaitu dari LAZ Masjid Al Akbar dan Masyarakat Binaan

LAZ Masjid Al Akbar. Data tersebut didapatkan dengan mewawancarai

ketua LAZ MAS, petugas, dan beberapa orang yang ikut dalam program

Masyarakat BinaanLAZ Masjid Al Akbar.

b. Sumber Sekunder

Sumber Sekunder adalah data pendukung yang berasal dari seminar,

buku-buku maupun literatur lain meliputi21:

18M. Dawan Rahardjo, Islam dan Transformasi Sosial ekonomi (Jakarta: Lembaga Studi Agama dan Filsfat, 1999), 45.

19Saefudin Zuhri, Zakat Kontekstual (Semarang: Bima Sejati, 2006), 61.

17

1) Zakat dalam Prespektif Fiqh, Sosial dan Ekonomi, karya Prof. Dr. H.

Ismail Nawawi.

2) Manajemen Zakat Modern, karya Hj. Umrotul Khasanah.

3) Zakat Produktif Dalam Perspektif Hukum Islam, karya Asnaini.

4) Pendayagunaan Zakat Disamping Pajak Dalam Rangka Pembangunan

Nasional, karya Prof. Siechul Hadi Permono.

2. Teknik Pengumpulan Data

a. Wawancara (Interview)

Wawancara merupakan suatu interaksi yang di dalamnya terdapat

pertukaran/sharing aturan, tanggung jawab, perasaan, kepercayaan, motif

dan informasi.22Metode ini digunakan untuk mendapatkan data, dan

informasi tentang manajemen baik secara administratif dan praktis tentang

LAZ Masjid Al Akbar Surabaya. Selanjutnya untuk mengetahui data,

informasi perkembangan dan keadaan mustahiq binaan LAZ Masjid Al

Akbar, dengan sumber informasi para mustahiq itu sendiri dan informasi

dari pegawai LAZ Masjid Al Akbar.Data tersebut didapatkan dengan

mewawancarai ketua LAZ MAS, petugas,dan beberapa orang yang ikut

dalam program Masyarakat BinaanLAZ Masjid Al Akbar.

b. Pengamatan (Observasi)

Observasi merupakan metode pengumpulan data yang digunakan untuk

menghimpun data penelitian melalui pengamatan dan penginderaan.23Dalam

22

Ibid., 155

23

18

hal ini peneliti melakukan pengamatan langsung mengenai proses

pengelolaan dan distribusi zakat produktif.Hal ini dilakukan untuk

mengetahui secara pasti dan langsung pengeloaan zakat produktif diLAZ

Masjid Al Akbar Surabaya.

c. Dokumentasi

Teknik ini dilakukan dengan cara pengumpulan data (informasi) yang

digunakanuntuk menelusuri data historis. Sebagian besar data yang tersedia

adalah berbentuk surat-surat, catatan harian, laporan, dan sebagainya. Sifat

utama dari data ini tidak terbatas pada ruang dan waktu sehingga memberi

peluang kepada peneliti untuk mengetahui hal-hal yang pernah terjadi di

waktu silam.24Teknik ini dilakukandengancara mengumpulkan

dokumen-dokumen mengenai sejarah berdirinya LAZ Masjid Al Akbar, struktur

organisasi, dan dokumen administrasi/pelaporan terkait pengelolaan zakat

produktif.

3. Teknik Pengolahan Data

Setelah data berhasil dihimpun dari lapangan, maka penulis

menggunakan teknik pengolahan data dengan tahapan sebagai berikut:

a. Editing,yaitupemeriksaan kembali dari semua data yang diperoleh terutama dari segi kelengkapannya, kejelasan makna, keselarasan antara data yang

ada dan relevansi dengan penelitian.25 Dalam hal ini penulis hanya

mengambil data yang akan dianalis dalam rumusan masalah saja.

24

19

b. Organizing,yaitu menyusun kembali data yang telah didapat dalam penelitian yang diperlukan dalam kerangka paparan yang sudah

direncanakan dengan rumusan masalah secara sistematis. 26 Peneliti

melakukan pengelompokan data yang dibutuhkan untuk dianalisis dan

susunan secara sistematis guna memudahkan penulis dalam menganalisis

data.

c. Penemuan Hasil,yaitu dengan menganalisis data yang diperoleh dari penelitian untuk memperoleh kesimpulan mengenai kebenaran fakta yang

ditemukan, yang akhirnya merupakan sebuah jawaban dari rumusan

masalah.27

4. Teknik Analisis Data

Analisis data merupakan usaha demi memberikan interprestasi terhadap

data yang telah disusun. Pemberian interprestasi ini dapat berupa kerangka

ataupun menarik kesimpulan terhadap data yang telah disusun.Untuk

memenuhi dasar analisis data tersebut penulis melakukan analisis secara

komprehensif dan lengkap, yakni secara mendalam dari berbagai aspek sesuai

dengan lingkup penelitian sehingga tidak ada yang terlupakan.28

Data yang telah berhasil dikumpulkan selanjutnya akan dianalisis

secara deskriptif analisis. Deskriptif analisis merupakan metode dimana

pengumpulan data-data tersebut sesuai dengan kondisi yang ada, kemudian

disusun, diolah dan dianalisis untuk dapat memberikan gambaran mengenai

26Ibid., 245.

27

Ibid., 246.

28

20

masalah yang ada. Tujuan dari metode ini adalah untuk membuat deskripsi atau

gambaran mengenai objek penelitian secara sistematis, faktual dan akurat

mengenai fakta-fakta, sifat-sifat serta hubungan antarfenomena yang

diselidiki.29Kemudian data tersebut dianalisis dengan menggunakan pola pikir

induktif. Pola pikir induktif adalah pola pikir yang berpijak pada fakta-fakta

yang bersifat khusus kemudian diteliti, dianalisis, dan disimpulkan sehingga

pemecahan persoalan atau solusi dapat berlaku secara umum.

Fakta-fakta yang dikumpulkan adalah mengenai manajemen zakat

produktif sebagai alternatif meningkatkan pendapatan masyarakat miskin.

Peneliti kemudian memberikan pemecahan persoalan yang bersifat umum.

Yaitu melalui penentuan rumusan masalah sementara dari observasi awal yang

telah dilakukan. Dalam hal ini penelitian dilakukan di LAZ Masjid Al Akbar

Surabaya.

I. Sistematika Pembahasan

Sistematika pembahasan ini dipaparkan dengan tujuan untuk memudahkan

penulisan dan pemahaman. Oleh karena itu, penulisan penelitian ini dibagi dalam

beberapa bab, sehingga pembaca dapat memahami dengan mudah.Penelitian ini

ditulis dengan sistematika pembahasan sebagai berikut:

Bab pertama adalah pendahuluan.Bab ini terdiri dari latar belakang

masalah, identifikasi masalah, batasan masalah, rumusan masalah, tujuan

penelitian, kegunaan penelitian, definisi operasional, kajian pustaka, metode

29

21

penelitian (meliputi sumber data, teknik pengumpulan data, teknik pengolahan

data, dan teknik analisis data) serta sistematika pembahasan.

Bab kedua adalah landasan teori, yang memuat tentang dasar

teorimengenai zakat secara umum, penjelasan mengenai zakat produktif, dan

penjelasan mengenai manajemen zakat dalam sebuah lembaga amil zakat.

Bab ketiga adalah deskripsi menyeluruh mengenai objek penelitian dalam

hal ini mencakup gambaran umum LAZ Masjid Al Akbar mulai dari sejarah

pendiriannya, visi, misi, struktur organisasi, kegiatan usaha dan program-program

lainnya.

Bab keempat adalah hasil analisis dan pembahasan dari hasil penelitian

berdasarkan teori zakat dan dari praktik yang telah dilakukan oleh LAZ Masjid Al

Akbar dalam pengelolaan manajemen zakat produktif dan perkembangan

perekonomian para mustahik penerimadana zakat produktif.

Bab kelima merupakan bab terakhir yang berisi kesimpulan dari hasil

penelitian dan saran-saran untuk Lembaga Amil Zakat (LAZ)Masjid Al Akbar

BAB II

MANAJEMEN ZAKAT

A.Pengelolaan Zakat

1. Pengertian Manajemen

Istilah manajemen ini sulit didefinisikan karena dalam kenyataannya tidak

ada definisi manajemen yang telahditerima secara universal. Manajemen dapat

didefinisikan dengan berbagai rumusan tergantung kepada cara pandang si

pembuat definisi.1

Defenisi manajemen yang diberikan oleh para ahli, yaitu sebagai

berikut:Orday Tead, dalam buku “The Art Administration”: menyatakan bahwa

Manajement is process agency which direct and guides operation of organization in the realizing of established aims (Manajemen adalah proses dan perangkat yang mengarahkan serta membimbing kegiatan-kegiatan suatu organisasi dalam

mencapai tujuan yang ditetapkan). 2 Sedangkan John D. Millet, buku

“Management in the public Service”:Management is the process of directing and facilitating the work of people organized in formal group to achieve a desired end

(Manajemen ialah proses pembimbingan dan pemberian fasilitas terhadap

pekerjaan orang-orang yang terorganisisr kelompok formil untuk mencapai suatu

tujuan yang dikehendaki).3

John M. Pfiffner, dalam bukunya “Public Administration”:Manajement is concerned with the direction of these individuals and function to achieve ends

1 Efendy, E, M., Manajemen (Jakarta: Bhratara Karya Aksara, 1986) 20.

2Sarwoto, Dasar-dasar Organisasi dan Manajemen (Jakarta: Ghalia Indonesia, 1988) 45.

3

23

previously determined (Manajemen bertalian dengan pembibingan orang-orang

dan fungsi-fungsi untuk mecapai tujuan-tujuan yang telah ditetapkan

sebelumnya).4

Bila kita perhatikan definisi diatas, maka akan segera tampak bahwa ada tiga

hal penting yaitu, pertama, adanya tujuan yang ingin dicapai, kedua, tujuan

dicapai dengan mempergunakan kegiatan-kegiatan orang-orang itu harus

dibimbing dan diawasi. Menurut pengertian yang kedua, manajemen adalah

koleksi orang-orang yang melakukan aktifitas manajemen. Sebagaimana

dikatakan Jhon D Millaet, dalam bukunya “Management in the public Service”,

“Management is the process of directing and facilitating the work of people organized in formal group to achieve a desired end goal”, Manajemen adalah proses memimpin dan melancarkan pekerjaan dari orang-orang yang terorganisir

secara formal sebagai kelompok untuk memperoleh tujuan yang diinginkan.5

2. Unsur-unsur Manajemen

Manusia merupakan faktor terpenting dalam manajemen, karena pada

dasarnya manajemen dilakukan oleh, untuk dan kepada manusia. Namun manusia

tersebut tidak akan mencapai tujuan jika tidak ada unsur lain. Atau dengan kata

lain untuk mecapai tujuan maka para manajer menggunkan 6 M yaitu: men,

money, material, methods, machines, dam markets.

Sarana penting atau unsur utama dari setiap manajer untuk mencapai tujuan

yang telah ditentukan terlebih dahulu adalah men atau manusia. Karena manusia

tersebutlah yang melakukan atau menjalankan berbagai macam aktivitas yang

4

Sukarna, Dasar-dasar Manajemen (Bandung: Bumi Aksara, 1992) 02.

5

24

harus dilakukan untuk mencapai tujuan. Aktivitas tersebut dapat ditinjau dari

sudut proses seperti: planning, controlling, actuating, dan organizing.6

Sarana atau unsur yang kedua adalah money atau uang. Untuk melakukan

berbagai aktivitas diperlukan uang. Seperti upah atau gaji orang-orang yang

membuat rencana, mengadakan pengawasan, dan bekerja dalam proses produksi.

Uang sebagai sarana manajemen harus digunakan sedemikian agar tujuan yang

ingin dicapai tersebut bernilai lebih besar dari uang yang digunakan. Kegagalan

atau ketidaklancaran proses manajemen sedikit banyak ditentukan atau

dipengaruhi oleh perhitungan ketelitian dalam penggunaan uang.7

Selain itu dalam proses pelaksanaan kegiatan, manusia juga menggunakan

material atau bahan-bahan. Hal itu disebabkan atas kemajuan teknologi dewasa ini

sehingga manusia bukan lagi sebagai pembantu bagi mesin, tetapi sebagai

pembantu manusia. Untuk melakukan kegiatan-kegiatan secara berdaya guna dan

berhasil guna maka manusia dihadapkan kepada berbagai alternative method atau

cara dalam melakukan pekerjaan. Oleh karena itu method atau cara dianggap pula

sebagai sarana atau alat manajemen untuk mencapai tujuan.

Unsur manajemen dalam bentuk pasar juga menghendaki agar manajer

mempunyai orientasi pemasaran (pengguna jasa). Misalnya dengan pendekatan

ekonomi mikro ataupun makro serta perhitungan kecenderungan-kecenderungan

baru yang menyangkut permintaan atas kebutuhan masyarakat yang selalu

disesuaikan dan dimudahkan. Semua unsur-unsur manajemen tersebut

dikoordininasikan oleh manajer. Selain itu diatur secara berimbang dan digunakan

6

Julitriasari, D., Manajemen Umum, (Yogyakarta: BPFE, 1998) 49.

25

secara efisien kearah tujuan yang ingin dicapai dalam jangka waktu yang

ditentukan melalui proses manajemen.

3. Fungsi Manajemen

Uraian tentang proses manajemen telah dikutip oleh Sarwoto menurut Terry

fungsi-fungsi dasar manajemen meliputi planning, controlling, actuating, dan

organizing.8 Terry memberikan penjelasan umum atas fungsi-fungsi dasar tersebut sebagai berikut:

Planning (P): Apa yang harus dikerjakan? Kapan? Di mana dan Bagaimana?

Organizing (O): Dengan kewenangan seberapa banyak? dan dengan sarana serta lingkungan kerja yang bagaimana?

Actuating (A): Membuat para pekerja ingin melaksakan tugas yang telah ditetapkan dengan suka rela dan kerjasama yang baik.

Controlling (C): Pengamatan agar tugas-tugas yang telah direncanakan

dilaksanakan dengan tepat sesuai dengan rencana dan bila

terdapat penyimpangan diadakan tindakan-tindakan perbaikan.9

Fungsi-fungsi dasar manajemen ini dikemukakan dalam teori yang berbeda

satu sama lain, baik mengenai pengelompokan, klasifikasi maupun istilah-istilah

yang digunakan untuk menyebut fungsi-fungsi hasil pengelompokan kegiatan

manajemen tersebut. Dalam hal ini penulis menggunakan dua pendapat yaitu

Henry Fayol dan George R. Terry. Henry Fayol memandang “coordinating”

sebagai fungsi dasar yang berdiri sendiri. George R. Terry pun menganggap

8

Terry, R, Dasar-dasar Organisasi dan Manajemen, (Jakarta: Ghalia Indonesia, 1991) 64.

9

26

bahwa fungsi “coordinating” ini terdapat dalam proses manajemen secara implisit

pada keempat fungsi dasar yang sudah ada.10

Adapun fungsi manajemen disini hanya dipaparkan satu pendapat saja yang

memandang secara umum dipergunakan dalam berbagai intansi atau lembaga.

Fungsi manajemen yang dimaksudkan adalah yang biasa disebut dengan istilah

POAC, yaitu: :planning, controlling, actuating, dan organizing.

a.Planning (perencanaan)

Planning atau perencanaan adalah: (1) pemilihan atau penetapan

tujuan-tujuan organisasi dan (2) penentuan strategi, kebijaksanaan, proyek, program,

prosedur, metode, sistem, anggaran dan standar yang dibutuhkan untuk mencapai

tujuan.11

Pembuatan keputusan banyak terlibat dalam fungsi ini, karena perencanaan

merupakan penetapan jawaban atas enam pertanyaan, berikut;

1. Tindakan apa yang harus dikerjakan?

2. Apakah sebabnya tindakan itu harus dikerjakan?

3. Di manakah tindakan itu harus dikerjakan?

4. Kapankah tindakan itu harus dikerjakan?

5. Siapakah yang akan mengerjakan?

6. Bagaimanakah caranya melaksanakan tindakan tersebut?

Sesungguhnya fungsi perencanaan bukan saja menetapkan hal-hal tersebut

tetapi juga termasuk di dalamnya budget. Pada dasarnya perencanaan kreatif

10

Ibid., 66.

11

27

merupakan pekerjaan penentuan faktor-faktor, kekuatan, pengaruh, dan

hubungan-hubungan dalam pencapaian tujuan yang telah ditentukan.

Semua fungsi lainnya sangat bergantung pada fungsi ini. Fungsi lain tidak

akan berhasil tanpa perencanaan dan pembuatan keputusan yang tepat, cermat dan

kontinyu. Tetapi sebaliknya perencanaan yang baik bergantung pada pelaksanaan

efektif pada fungsi-fungsi lain.

b.Organizing (pengorganisasian)

Sarwoto memberikan pengertian pengorganisasian secara umum yang

diartikan sebagai keseluruhan proses pengelompokan orang-orang, alat-alat, tugas,

tanggung jawab dan wewenang sedemikian rupa sehingga tercipta suatu

organisasi yang dapat digerakkan sebagai kesatuan dalam rangka mencapai tujuan

yang telah ditentukan.12

Sedangkan Handoko mengemukakan bahwa pengorganisasian adalah:

1) Penentuan sumber daya dan kegiatan-kegiatan yang dibutuhkan untuk

mencapai tujuan organisasi

2) Perancangan dari pengembangan suatu organisasi atau kelompok kerja akan

dapat membawa hal-hal tersebut kearah tujuan

3) Penugasan tanggung jawab tertentu dan kemudian

4) Pendelegasian wewenang yang diperlukan kepada individu untuk

melaksanakan tugasnya. Fungsi ini menciptakan struktur formal dimana

ditetapkan, dibagi, dan dikoordinasikan.13

12

Sarwoto, Dasar-dasar Organisasi dan Manajemen (Jakarta: Ghalia Indonesia, 1988) 77.

13

28

c.Actuating (Pengarahan)

Pengarahan adalah mengintegrasikan usaha-usaha anggota pada suatu

kelompok sedemikian, sehingga dengan selesainya tugas-tugas yang diserahkan

kepada mereka, mereka memenuhi tujuan-tujuan individual dan kelompok. Semua

usaha kelompok memerlukan pengarahan, kalau usaha itu akan berhasil dalam

mencapai tujuan-tujuan kelompok.14

Pengarahan yang baik bukanlah kediktatoran oleh seorang pegawai dengan

memberikan informasi yang diperlukan mengenai kuantitas, kualitas, dan

batas-batas pemakaian waktu pekerjaannya tetapi partisipasi dari pegawai, komunikasi

yang mencukupi, dan kepemimpinan yang kuat, merupakan hal penting bagi

keberhasilan pengarahan.15

d.Controlling (Pengawasan)

Controlling atau pengawasan, sering juga disebut pengendalian pengawasan. Hal itu dapat dilakukan dengan kegiatan manajer yang mengusahakan agar

pekerjaan-pekerjaan terlaksana sesuai dengan rencana yang ditetapkan dan atau

hasil yang dikehendaki. Rencana yang betapapun baiknya akan gagal sama sekali

bilamana manajer tidak melakukan pengawasan.

Sehingga manajer harus memastikan bahwa tindakan para anggota

organisasi benar-benar membawa organisasi kearah tujuan yang telah ditetapkan.

1) Inilah fungsi pengendalian dari manajemen yang mencakup empat unsur,

yaitu: menetapkan standar kinerja.

2) Mengukur kinerja yang telah ditetapkan.

14

29

3) Membandingkan kinerja dengan standar yang telah ditetapkan.

4) Mengambil tindakan untuk memperbaiki kalau ada penyimpangan.

Melalui fungsi pengendalian, manajer dapat menjaga organisasi tetap

melintas di atas rel yang benar.16

4. Pentingnya Manajemen

Manajemen dibutuhkan oleh semua organisasi. Semua usaha akan sia-sia

dan pencapaian tujuan akan lebih sulit apabila tanpa manajemen. Ada 3 alasan

utama diperlukannya manajemen:

a. Manajemen dibutuhkan untuk mencapai tujuan organisasi dan pribadi.

b. Untuk menjaga keseimbangan antara tujuan-tujuan, sasaran-sasaran dan

kegiatan-kegiatan yang saling bertentangan dari pihak-pihak yang

berkepentingan dalam organisasi.

c. Untuk mencapai efesiensi dan efektivitas, suatu organisasi dapat diukur

dengan banyak cara yang berbeda salah satu cara yang umum adalah

efisiensi dan efektivitas.

Pada mulanya manajemen tumbuh dan berkembang dikalangan industri dan

perusahaan (businness), akan tetapi dalam perkembangan selanjutnya ternyata

sangat diperlukan dan bermanfaat bagi setiap usaha di berbagai bidang. Pada

zaman modern sekarang ini boleh dikatakan tidak ada suatu usaha kerjasama

manusia untuk mencapai tujuan tertentu yang tidak mempergunakan

manajemen.17

16

Terry, R, Dasar-dasar Organisasi dan Manajemen, (Jakarta: Ghalia Indonesia, 1991) 68.

17

30

B.Pendayagunaan Zakat Menurut Konsepsi Fiqh18

1. Sasaran Pendayagunaan Zakat

Dalam kajian ini akan dirumuskan sasaran-sasaran pembagian zakat yang di

kenal dengan sebutan “mustahaqaus zakah atau “asnaf”, yaitu katagori (golongan)

yang berhak menerima zakat. Hal itu sesuai dalam Al-qur’an surat 9 at-Taubah

ayat 60 sebagai berikut;

نْي مْلأ و ءآ ر ْ ل ت ق دَ ل ا مَن

م عْلا و

و ْم بْو ق ة َل مْلاو ْي ع نْي

ِ

مْي ع ه و

قه ن م ة ضي ر ِ

صلْي بَ لا نْب ا و ه لْي ب س ِ و نْي م ر غْلا و قّرلا

مْي ح

.

“Sesungguhnya zakat-zakat itu, hanyalah untuk orang fakir, orang-orang miskin, peengurus-pengurus zakat, para muallaf yang dibujuk hatinya, untuk memerdekakan budak, orang-orang yang berutang, untuk jalan Allah dan orang-orang yang sedang dalam perjalanan, sebagai sesuatau ketetapan yang diwajibkan Allah: dan Allah Maha Mengetahui lagi Maha Bijaksana.”19

Pengertian secara luas tentang kedelapan katagori itu menurut ulama fiqh,

terutama ulama kotemporer, adalah sebagai berikut:

1)Fakir Miskini

Masyarakat itu terdiri dari tiga katagori. Satu, mereka yang pendapatannya

tidak mencukupi kebutuhan pokoknya, mereka bisa mengambil jatah zakat. Kedua,

mereka yang dapat mencukupi kebutuhan pokoknya tapi sisa pendapatannya

dibawah satu nisab, mereka tidak berkewajiban membayar zakat, tapi tidak berhak

18

Siechul Hadi Permono, “Pendayagunaan ZakatDisamping Pajak Dalam Rangka Pembangunan Nasional” (Disertasi—Intitut Agama Islam Negeri, Jakarta, 1988)

19

31

mengambil jatah zakat. Ketiga, pendapatannya mencukupi kebutuhan pokoknya

dan sisanya mencukupi satu nisab, mereka wajib membayar zakat.

2)Al-‘Amilin20

‘Amilin atau ‘amilun adalah kata jamak dari mufrad (kata tunggal) amil.

Imam asy-Syafi’i menyatakan bahwa ‘amilun adalah orang-orang yang diangkat

untuk memungut zakat dari pemilik-pemiliknya, yaitu para sa’i (orang-orang yang

datang ke daerah-daerah untuk memungut zakat) dan petunjuk-petunjuk jalan

yang menolong mereka, karena mereka tidak bisa memungut zakat tanpa

pertolongan penunjuk-penunjuk jalan itu.

Sedangkan menurut al-Qardawi‘amilun adalah semua orang yang bekerja

dalam perlengkapan administrasi urusan zakat, baik urusan pengumpulan,

pemeliharaan, ketatausahaan, perhitungan, pendayagunaan, dan seterusnya.

3)Al-Muallafah qulubuhum21

Al-Muallafah qulubuhum adalah mereka yang perlu dijinakkan hatinya agar

cenderung untuk beriman atau tetap beriman kepada Allah, dan mencegah agar

mereka tidak berbuat jahat bahkan diharapkan mereka akan membela atau

menolong kaum muslimin. Menurut Abu Ya’la, muallafah itu terdiri dari dua

golongan: orang Islam dan orang musyrik. Mereka ada empat katagori:

1.Mereka yang dijinakkan hatinya agar cenderung menolong kaum muslimin.

2.Mereka yang dijinakkan hatinya agar cenderung untuk membela umat

Islam.

3.Mereka yang dijinakkan hatinya agar ingin masuk Islam.

20

Saefuddin Zuhri, Zakat Kontekstual, (Semarang: Bima Sejati, 2000), 61.

21

32

4.Mereka yang dijinakkan dengan diberi zakat agar kaum dan sukunya

tertarik masuk Islam.

4)Ar-Riqab22

Menurut Malik, Ahmad dan Ishaq, ar-rıqab termasuk kategorı penerıma

zakat. Ar-riqab adalah budak yang berhak mendapat jatah zakat untuk

dimerdekakan. Menurut golongan asy-Syafi’yyah dan al-Hanafiyyah, riqab adalah

budak mukatab, yaitu budak yang diberi kesempatan oleh tuannya untuk berusaha

membebaskan dirinya dari tuannya, dengan membayar ganti-rugi secara angsuran.

Kiranya yang lebih tepat adalah kata riqab itu mencakup pengertian

keduanya: menolong budak mukatab dan memerdekakan budak biasa. Zahir ayat

mencakup dua pengertian ini. Az-Zuhri pernah mengirim surat kepada Khalifah

‘Umar bin Abd al-‘Aziz, yang isinya bagian riqab itu separuh untuk mukatab dan

separuh untuk membeli budak untuk dimerdekakan. Kedua perbuatan, baik

memerdekakan budak biasa maupun menolong budak mukatab untuk

memerdekakan dirinya, merupakan perbuatan yang sama-sama mendekatkan

surga dan menjauhkan neraka. Demikian pendapat yang ketiga ini didukung oleh

Muhammad Abduh dan Rasyid Rida, yang diikuti oleh para ulama berikutnya,

termasuk Sayyid Sabiq dan Yusuf al-Qardawi. Memerdekakan budak itu bisa

dengan dua jalan: a) menolong mukatab untuk memerdekakan dirinya, dan b)

membeli budak dan memerdekakannya.

Al-Qardawi mengembangkan pengertian riqab tidak hanya kepada dua

pengertian tersebut di atas, akan tetapi sesuai dengan perkembangan sosial politik,

22

33

yakni memerdekakan tawanan muslim di bawah kekuasaan musuh kafir.

Demikian juga menurut al-Qardawi sebagaimana Rasyid Rida dan Mahmud

Syaltut mengembangkan pengertian Riqab ini. Pengertian rriqab dikembangkan

kepada pembebasan bangsa yang terjajah oleh kolonialis, karena semuanya

sama-sama mengandung sifat perbudakan.

5)Al-Garimin

Al-Garimin adalah kata jamak dari kata mufrad (tunggal) al-garim, artinya: orang yang berhutang dan tidak bisa melunasinya. Dilihat dari segi subyek

hukumnya, garim itu ada dua macam: (1) perorangan, (2) rechtpersonen, yakni

badan hukum, yaitu suatu lembaga yang diakui oleh hukum sebagai subyek yang

dapat bertindak dalam pergaulan hukum.23

Dilihat dari segi motivasinya, garim, menurut Malik, asy-Syafi’i dan Ahmad,

ada dua macam: (1) berhutang untuk kepentingan pribadi di luar maksiat. (2)

berhutang untuk kepentingan masyarakat (maslahat umum).24

Berhutang untuk kepentingan pribadi, contohnya seperti berhutang untuk

nafkah keluarga, pakaian, kawin, pengobatan sakit, membangun rumah, membeli

perabot rumah tangga, mengawinkan anak, merusakkan barang harta benda orang

lain karena tidak disengaja dan lain sebagainya. At-Tabari menceritakan dari Abu

Ja’far dan Qatadah: Garim adalah orang yang berhutang dalam hal yang tidak

bersifat pemborosan. Syarat-syarat garim untuk kepentingan pribadi adalah:25

23

Saefuddin Zuhri, Zakat Kontekstual, (Semarang: Bima Sejati, 2000), 64.

24

Siechul Hadi Permono, “Pendayagunaan Zakat Disamping Pajak Dalam Rangka Pembangunan Nasional” (Disertasi—Intitut Agama Islam Negeri, Jakarta, 1988).

25

34

1. Tidak mampu untuk membayar seluruh atas sebagian hutangnya. Apabila

seseorang tidak mampu membayar hutang, akan tetapi ia mampu kerja dan

mencari rizqi yang nantinya mampu membayar hutangnya, harus menunggu

lama.

2. Ia berhutang untuk bidang ketaatan kapada Allah atau dalam bidang yang

mubah (diperbolehkan agama). Zakat tidak bisa didistribusikan kepada

gharim yang berhutang karena bidang maksiat, termasuk berfoya-foya dalam

memberi nafkah kepada diri dan keluarganya, meski dalam

kenikmatan-kenikmatan yang mubah, tapi karena berlebih-lebihan maka menjadi haram.

Garim karena bidang maksiat, tapi sudah taubat dapat diberi zakat untuk

melunasi hutangnya.

3. Hutang yang harus dilunasi, bukan hutang yang masih lama masa

pembayarannya. Terhadap hutang yang waktu pembayarannya belum sampai,

ada tiga pendapat. Pendapat pertama: boleh diberi zakat, karena termasuk

dalam keumuman nas Al-Qur’an “wa al-garimin”. Pendapat kedua: tidak

diberi zakat, kerena pada waktu pembagian zakat itu dia belum membutuhkan

pelunasan hutang. Pendapat yang ketiga: hutang yang masa pelunasannya

masih dalam tempo satu tahun dapat diberi jatah zakat, karena tahun zakat

adalah satu tahun. Hal ini bergantung kepada kebijaksanaan ‘Amil az-zakah,

yakni dengan mempertimbangkan keadaan bait al-mal.

6)Sabilillah26

26

35

Menurut al-Fakhrur-Razi dalam tafsirul-Kabir dan al-Qaffal dinyatakan

bahwa Sabilillah itu mencakup segala kemaslahatan umat Islam. Dalam kitab

al-Bada’i diterangkan bahwa fisabilillah adalah semua pendekatan diri kepada Allah.

Jadi masuk dalam pengertian ini, tiap-tiap orang yang berusaha dalam bidang

ketaatan kepada Allah dan jalan-jalan kebajikan. Dalam tafsir al-Manar

diterangkan bahwa sabilillah mencakup semua kemaslahatan syar’iyyah secara

umum, yang mencakup urusan agama dan negara. Menurut Sayyid Sabiq,

sabilillah adalah jalan yang menuju kepada kerelaan Allah, baik tentang ilmu

maupun amal perbuatan.

7) Ibn as-Sabil27

Ibn as-Sabil, menurut golongan asy-Syafi’iyyah, ada dua macam: (1) orang

yang mau berpergian, dan (2) orang yang di tengah perjalanan. Keduanya berhak

minta bagian zakat, meski ada orang yang menghutanginya dengan cukup dan ia

di negerinya sendiri mempunyai harta untuk membayar hutangnya itu. Berpergian

dalam bidang ketaatan seperti hajji, perang, ziyarah yang disunatkan dan lain

sebagainya, dapat diberi jatah zakat tanpa ada pertentangan pendapat dari para

ulama. Menurut golongan asy-Syafi’iyah, ibn as-sabil diberi zakat untuk nafkah,

pakaian, tas perbekalan dan apa saja yang dibutuhkannya untuk mencapai tujuan

bepergiannya.

2. Arah dan Kebijaksanaan Pendayagunaan Zakat

a. Umum

36

Yang dimaksud dengan arah dan kebijaksanaan dalam pendayagunan zakat

adalah segala sesuatu yang bertalian dengan usaha pemerintah dalam rangka

memanfaatkan hasil pengumpulan zakat kepada sasaran dalam pengertian yang

lebih luas sesuai dengan cita rasa masing-masing, secara tepat guna, efektif

manfaatnya dengan sistem distribusi yang serba guna dan produktif, sesuai

dengan pesan dan kesan syari’at serta tujuan sosial ekonomis dari zakat.28

Sebelum membahas lebih lanjut, perlu dijadikan dasar pemikiran bahwa:

1) Allah Swt. tidak menetapkan perbandingan yang tepat antara bagian

masing-masing delapan pokok alokasi (asnaf).

2) Allah Swt. tidak menetapkan delapan asnaf harus diberi semuanya. Allah

Swt. Hannya menetapkan zakat dibagikan kepada delapan asnaf, tidak

boleh keluar dari delapan asnaf.

3) Allah Swt. tidak menetapkan zakat harus dibagikan dengan segera setelah

masa pungutan zakat. Dan tidak ada ketentuan bahwa semua hasil

pungutan zakat (baik sedikit maupun banyak) harus dibagikan semuanya.

4) Allah Swt. tidak menetapkan bahwa yang diseraterimakan itu harus berupa

uang tunai.

b. Kategori Mustahiq (penerima zakat)29

1) Fakir Miskin

Adalah mustahiq yang mempunyai satu atau dua yakni: (a) kelemahan

dalam bidang fisik, dan (b) kelamahan dalam bidang harta benda. Penyerahan

28

Siechul Hadi Permono, “Pendayagunaan ZakatDisamping Pajak Dalam Rangka Pembangunan Nasional” (Disertasi—Intitut Agama Islam Negeri, Jakarta, 1988), 405.

29

37

zakat dapat disampaikan langsung kepada fakir miskin dan dapat melalui badan

pengelola/penyantunan, sedangkan sistem pendayagunaan dapat bersifat

konsumtif, dan bersifat produktif.

Untuk mereka yang jompo dan cacat fisik mendapat bagian secara

konsumtif, diterima langsung/melalui lembaga-lembaga sosial yang mengurusinya.

Akan tetapi lebih baik hak mereka didayagunakan oleh suatu badan hukum yang

bergerak d