EVALUASI PERATURAN PERBANKAN

YANG MENGHAMBAT PEMBIAYAAN USAHA KECIL DI JAWA TIMUR

Ketua: Dr. Jazim Hamidi, SH., MH., Anggota: Siti Hamidah, SM., MM, Dr. Sukarmi, SH.MH., Dr. Sihabuddin, SH., MH., Adi Kusumaningrum, SH.

Abstrak:

This research is aimed at analyzing the banking rules and other rules, which have the indication on blocking the funding of small trade, and give the

recommendation related to the matter. By normative juridical approach, this research is more focused on the investigation of literary study that is aimed at investigating the meaning, purpose and viewing the synchronization and appropriateness of principle on every rules managing informal sector from the analysis of law corporation: as the primary, secondary and tertiary corporation which related to informal sektor and infomal sector funding, and supported by the field data.

This research proves that the two kinds of rules have the potential/indication on blocking the funding and development of small trade. Some of them are as indicated on: Section 8 verse (1) the Constitution (UU) No. 10, 1998 on the change of Constitution (UU) No. 7, 1992 on banking is an ambiguous rule related to intangible and tangible guarantee within Small Trade Credit. The inconsistency of rules on the guarantee within the Constitution (UU) No. 9, 1995 on the Small Trade with Section 8 verse (2) Banking Constitution (UU) No. 10, 1998 on Banking related to Credit Guide in the form of Self Regulatory Banking, as well as some city/Regency Regional Rules particularly on retribution.

The recommendation found from this research is the needs of revision toward some rules that have the indication on blocking the small trade, that should be done by Bank Indonesia and the government. Bank Indonesia should revise PBI that related to the small trade, while the government should revise the Constitution (UU) No. 10, 1998 on the change of Constitution (UU) No. 7, 1992 on Banking, especially, which related to the carefulness principles and the Constitution No. 9, 1995 on the Small Trade to get the more comprehensive, responsive, and integrative rules toward the wish and needs of small trade. Beside that, the government needs to do reformation toward the taxation, illegal taxes and expense, so that it is created the more adequate trade climate that can reflect the proper business practice on racing the development of small trade.

Usaha Kecil (UK) sebagai

bagian integral ekonomi rakyat

mempunyai kedudukan, potensi, dan

peran yang strategis dalam

perekonomian nasional. UK merupakan

kegiatan usaha yang mampu

memperluas lapangan kerja dan

memberikan pelayanan ekonomi yang

luas pada masyarakat, dapat berperan

dalam proses pemerataan dan

peningkatan pendapatan masyarakat,

serta mendorong pertumbuhan ekonomi

dan berperan dalam mewujudkan

stabilitas ekonomi pada khususnya. Hal

ini terbukti ketika Indonesia mengalami

situasi krisis ekonomi di tahun 1997,

usaha kecil menjadi penyangga yang

mampu bertahan terhadap terpaan badai

krisis. Untuk itu usaha kecil perlu lebih

diberdayakan dalam memanfaatkan

peluang usaha dan menjawab tantangan

perkembangan ekonomi di masa yang

akan datang.

Salah satu kendala yang sering

dihadapi oleh UK adalah sulitnya

mengakses kredit dari lembaga

perbankan. Selain itu, Pemerintah

Daerah melalui dinas-dinas terkait yang

ada di daerah, baik dari aspek

permodalan, teknologi, manajemen

maupun pemasaran hasil, dirasakan

masih kurang membantu UK untuk

berkembang. Dengan kendala-kendala

tersebut UK masih belum dapat

mewujudkan kemampuan dan

peranannya secara optimal dalam

perekonomian nasional.

Dalam upaya meningkatkan

peran UK untuk mendorong

pertumbuhan ekonomi, diperlukan suatu

kajian mengenai kebijakan perbankan

yang menghambat pembiayaan usaha

kecil di Jawa Timur, sehingga diperoleh

gambaran mengenai kebijakan apa saja

yang menghambat pembiayaan usaha

kecil, dan rekomendasi yang dapat

diberikan guna perbaikan dalam

pembiayaan UK.

Penelitian tentang ”Evaluasi

Kebijakan Perbankan Yang

Menghambat Pembiayaan Usaha Kecil

Di Jawa Timur” ini menggunakan

metode pendekatan “yuridis normatif”,

yaitu lebih memfokuskan pada kajian

data sekunder dengan menganalisis

bahan hukum, berupa bahan hukum

primer, sekunder maupun tersier yang

terkait dengan UK dan pembiayaan UK

dengan mengedepankan pada

pendekatan ekonomis, sosiologis dan

politis. Disamping itu untuk mendukung

data sekunder dilakukan penelitian

lapangan, dengan melakukan

wawancara dan pembagian kuesioner

kepada para responden yang sudah

terpilih (metode snawball purposive

sampling).

Survei berhasil menggali

informasi dari berbagai aspek kebijakan

yang terkait dengan UK. UK yang

menjadi objek penelitian ini adalah UK

yang berstatus badan hukum dan non

badan hukum. Pengelompokan skala

usaha ini didasarkan atas kebijakan

perbankan yang hanya memberikan

bantuan kredit kepada UK yang

3/2/PBI/2001). Pengelompokan ini

untuk memudahkan pengelompokannya

mengingat sebagian besar UK sudah

terdaftar di Kantor Pendaftaran

Perusahaan Departemen Perindustrian

dan Perdagangan, sehingga dapat

diketahui dengan mudah jumlahnya

secara pasti dan fokus kebutuhan

pembinaannya.

Peraturan perbankan dan

peraturan di luar peraturan perbankan

dapat mempengaruhi perkembangan

UK. Setelah dilakukan penelitian

maupun kajian secara normatif selain

membantu perkembangan UK, kedua

peraturan tersebut mempunyai

potensi/berindikasi menghambat

pembiayaan dan perkembangan UK.

Hal tersebut sebagaimana yang akan

diuraikan di bawah ini:

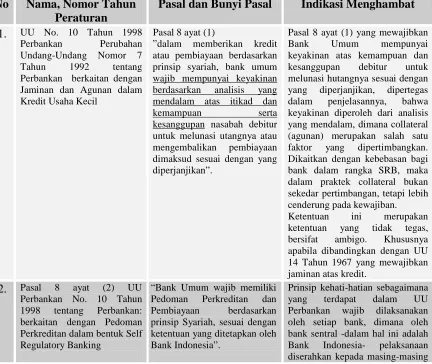

Tabel 1.1

Peraturan Perbankan yang Menghambat Pembiayaan Usaha Kecil

No Nama, Nomor Tahun Peraturan

Pasal dan Bunyi Pasal Indikasi Menghambat

1. UU No. 10 Tahun 1998 Perbankan Perubahan Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan berkaitan dengan Jaminan dan Agunan dalam Kredit Usaha Kecil

Pasal 8 ayat (1)

”dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah, bank umum wajib mempunyai keyakinan berdasarkan analisis yang mendalam atas itikad dan kemampuan serta kesanggupan nasabah debitur untuk melunasi utangnya atau mengembalikan pembiayaan dimaksud sesuai dengan yang diperjanjikan”.

Pasal 8 ayat (1) yang mewajibkan Bank Umum mempunyai keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi hutangnya sesuai dengan yang diperjanjikan, dipertegas dalam penjelasannya, bahwa keyakinan diperoleh dari analisis yang mendalam, dimana collateral (agunan) merupakan salah satu faktor yang dipertimbangkan. Dikaitkan dengan kebebasan bagi bank dalam rangka SRB, maka dalam praktek collateral bukan sekedar pertimbangan, tetapi lebih cenderung pada kewajiban. Ketentuan ini merupakan ketentuan yang tidak tegas, bersifat ambigo. Khususnya apabila dibandingkan dengan UU 14 Tahun 1967 yang mewajibkan jaminan atas kredit.

2. Pasal 8 ayat (2) UU Perbankan No. 10 Tahun 1998 tentang Perbankan: berkaitan dengan Pedoman Perkreditan dalam bentuk Self Regulatory Banking

“Bank Umum wajib memiliki Pedoman Perkreditan dan Pembiayaan berdasarkan prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia”.

bank untuk menentukan sendiri model yang tepat. Hal ini akan memberikan kebebasan bagi Bank Umum untuk membuat aturan sesuai dengan keinginannya sendiri tanpa melihat siapa yang akan menjadi sasarannya, karena tidak semua nasabah atau pengguna jasa perbankan sama kondisinya (UKM).

3. UU No. 10 Tahun 1998 tentang Perbankan serta berdasar SK Direksi Bank

Indonesia No.

27/162/KEP/DIR/1995 dan Surat Edaran Bank Indonesia No. 27/7/UPPB/1995 tentang Kewajiban Penyusunan dan Pelaksanaan Perkreditan bagi Bank Umum

Pasal 8 (2) UU Perbankan serta SK Direksi BI No. 27/162/KEP/DIR/1995 dan SE BI No. 27/7/UPPB/1995 tentang Kewajiban Penyusunan dan Pelaksanaan Perkreditan bagi Bank Umum yang diuraikan lebih rinci pada bagian pedoman penyusunan perkreditan

maka membuka peluang praktek agunan dan menjadi sesuatu yang bernilai wajib, sehingga ketentuan pasal 8 ayat (1) berikut penjelasannya menjadi kurang bermakna

4. Peraturan Bank Indonesia No. 3/2/PBI/2001 tanggal 4 Januari 2001 tentang Pemberian Kredit Usaha Kecil juncto Surat Edaran Bank Indonesia No. 3/9/BKr tanggal 17 Mei 2001 tentang Petunjuk Pelaksanaan Pemberian Kredit Usaha Kecil

Pasal 1 ayat (2) : Kredit Usaha Kecil adalah kredit atau pembiayaan dari Bank untuk investasi dan atau modal kerja, yang diberikan dalam Rupiah dan atau Valuta Asing kepada

nasabah usaha kecil dengan

plafon kredit keseluruhan maksimum Rp. 500.000.000,00 untuk membiayai usaha yang produktif, selanjutnya disebut KUK.

Pemberian KUK hanya diberikan kepada Usaha Kecil yang menjadi nasabah bank dan dipersyaratkan harus berbadan hukum, dan tidak sebutkan secara tegas dalam bunyi pasalnya apakah nasabah debitur ataukah nasabah kreditur, sehingga dapat menimbulkan multi tafsir dan membuka peluang yang memberatkan debitur, khususnya jika dilihat dalam penjelasan pasal tersebut hanya tertulis “cukup jelas”. Demikian juga ketentuan berbadan hukum hal ini sangat menyulitkan bagi usaha kecil yang tidak berbadan hukum

5. PBI No. 7/2/PBI/2005 jo PBI No. 8/2/PBI/2006

Ketentuan mengenai konsep

one obligor untuk penetapan

kualitas aktiva produktif menjadi konsep/pendekatan

uniform classification.

Dipandang kurang mendukung penyaluran kredit UMKM, khususnya ketentuan mengenai one obligor untuk penetapan kualitas aktiva produktif, kewajiban penyampaian laporan keuangan yang telah diaudit oleh kantor akuntan publik dan ketentuan mengenai tatacara penempatan dana oleh bank umum.

Untuk bank syariah, beberapa bank secara khusus menyebutkan ketentuan yang kurang mendukung penyaluran kredit UMKM adalah kolektibilitas pembiayaan sistem syariah.

Pertama: Dari sisi peraturan

perbankan yang berpotensi menghambat

pembiayaan UK ditemukan data baik

berdasarkan analisis normatif maupun

didukung dengan hasil wawancara

terlihat bahwa pasal 8 ayat (1) UU

Perbankan No. 10 Tahun 1998 tentang

Perubahan Undang-Undang Nomor 7

Tahun 1992 tentang Perbankan

berkaitan dengan Jaminan dan Agunan

dalam Kredit Usaha Kecil. Adapun

kaitan pasal ini dengan potensinya

dalam menghambat pembiayaan UK

pada dasarnya terletak pada akibat

hukum ketidaktegasan pengertian

jaminan dan agunan dibandingkan

dengan UU Perbankan sebelumnya. UU

N0. 7 Tahun 1992 dan perubahannya

yaitu UU No. 10 Tahun 1998 menjadi

lebih tidak tegas dalam mengambil

sikap terkait dengan kedudukan

jaminan.

Pasal 24 UU Nomor 14 Tahun

1967 tentang Pokok-Pokok Perbankan

menyatakan “bank umum tidak

memberikan kredit tanpa jaminan

kepada siapapun juga” telah dihapus

dengan lahirnya UU No. 7 Tahun 1992.

Walaupun pasal ini bersifat collateral

oriented tetapi secara prinsip selaras

dengan KUHPerdata, khususnya pasal

1131 dimana walau bank tidak meminta

jaminan, sebenarnya telah ada berlaku

jaminan atas pinjaman kredit yang

diberikan, yaitu berupa jaminan umum.

Dengan dihapuskannya pasal 24

dan digantikannya pengertian jaminan

sebagaimana dalam pasal 8 UU No. 7

Tahun 1992 yang berbunyi,” “dalam

memberikan kredit bank umum wajib

mempunyai keyakinan atas kemampuan

dan kesanggupan debitur untuk

melunasi utangnya sesuai dengan yang

diperjanjikan” dan selanjutnya diubah

lagi dalam pasal 8 (1) UU 10 Tahun

1998 yang berbunyi: ”dalam

memberikan kredit atau pembiayaan

berdasarkan prinsip syariah, bank

umum wajib mempunyai keyakinan

berdasarkan analisis yang mendalam

atas itikad dan kemampuan serta

kesanggupan nasabah debitur untuk

melunasi utangnya atau mengembalikan

pembiayaan dimaksud sesuai dengan

yang diperjanjikan”, maka

sesungguhnya UU perbankan ini

membatasi pengertian jaminan itu

sendiri, yang justru bertentangan

dengan KUHPerdata.

1995 tentang Usaha Kecil telah

memberikan pedoman dan rujukan

mengenai masalah penjaminan yaitu

pasal 1 angka 7, yang berbunyi

”penjaminan adalah pemberian jaminan

pinjaman Usaha Kecil oleh lembaga

penjamin sebagai dukungan untuk

memperbesar kesempatan memperoleh

pembiayaan dalam rangka memperkuat

kesempatan memperoleh pembiayaan

dalam rangka memperkuat

permodalan”. Dengan ketentuan ini

diharapkan akan mengurangi kendala

yang dihadapi UK untuk menyediakan

jaminan dalam mengakses kredit

perbankan.

Pada pasal 23 UU No. 9 Tahun

1995 tentang Usaha Kecil disebutkan

bahwa UK dapat dijamin oleh lembaga

penjamin yang dimiliki pemerintah

dan/atau swasta. Lembaga penjamin

tersebut menjamin pembiayaan UK

dalam bentuk :

a. Penjaminan pembiayaan kredit

perbankan;

b. Penjaminan pembiayaan atas

bagi hasil;

c. Penjaminan pembiayaan

lainnya, seperti jaminan orang

perseorangan, jaminan

perusahaan (avalis).

Kemudahan di atas

ditindaklanjuti dengan lahirnya

Peraturan Pemerintah No. 95 Tahun

2000 tanggal 7 November 2000 dan

keberadaan Perusahaan Umum Sarana

Pengembangan Usaha (Perum Sarana),

sehingga lembaga penjaminan ini

diharapkan dapat mengatasi satu

masalah UK Indonesia. Sayangnya

penggunaan lembaga penjaminan ini

tidak berjalan dengan optimal bagi

kalangan perbankan dalam mengatasi

masalah jaminan bagi kredit usaha

kecil. Hal ini terlihat dari data yang

menunjukkan jumlah kredit yang

dijamin oleh Sarana Pengembangan

Usaha sebagaimana diagram berikut:

Diagram 1.

Jumlah Kredit yang Dijamin Perusahaan Umum Sarana

Pengembangan Usaha Tahun 2001-2005

Sumber: Gunawan, 2006.

Jumlah Kredit yang Dijamin Oleh Perum SPU

0.587 1.34

2.83 5.77

4.19

0 1 2 3 4 5 6 7

2001 2002 2003 2004 2005

Tahun

J

u

m

la

h

(

D

a

la

m

T

a

h

u

n

Dari data di atas, pada tahun

2001, volume kredit yang dijamin

Perum Sarana baru mencapai Rp 587

miliar, selanjutnya meningkat menjadi

Rp 1,34 triliun pada tahun 2002. Pada

tahun 2003 angka penjaminan kredit

meningkat menjadi Rp 2,83 triliun,

kemudian meningkat pada tahun 2004

menjadi Rp 5,77 triliun. Sementara pada

semester I tahun 2005, volume kredit

yang dijamin oleh Perum Sarana telah

mencapai Rp 4,19 triliun. Outstanding

penjaminan kredit sampai dengan Juni

2005 sebesar Rp 11,93 triliun yang

disalurkan ke sektor agrobisnis Rp. 1,08

triliun, sektor industri dan

pertambangan Rp 47,12 miliar serta

sektor jasa dan perdagangan Rp 10,8

triliun. Angka Rp 4,19 triliun (semester

I Tahun 2005) merupakan pencapaian

72,13% dari target volume penjaminan

kredit dalam rencana anggaran tahun

2005 yang dibebankan oleh kementrian

BUMN sebesar Rp 5,8 triliun

(Gunawan, 2006). Apabila

dibandingkan dengan kredit untuk

UKM pada pertengahan tahun 2005

yaitu dari Rp. 36,38 triliun, maka

pemanfaatan Perum Sarana adalah

sekitar 8,68% dari seluruh kredit UKM

pada pertengahan tahun 2006.

Dari hal di atas terlihat belum

adanya sinkronisasi dan koordinasi

serta semangat yang sama antara

keinginan UU NO. 9 tahun 1995

tentang Usaha Kecil mengenai masalah

penjaminan dengan UU NO. 10 Tahun

1998 tentang Perbankan.

Undang-Undang Perbankan lebih menekankan

adanya jaminan berupa keharusan

(Pasal 8 (2) tentunya lebih pada jaminan

fisik sementara UU No. 9 Tahun 1995

lebih menekankan pada kelembagaan

jaminan, yang tidak hanya menekankan

pada jaminan fisik saja namun ada

bentuk jaminan lainnya.

Kalangan perbankan lebih

menyukai menggunakan kebebasan

yang diberikan pada ketentuan pasal 8

ayat (2) UU No. 10 Tahun 1998 tentang

perubahan UU No. 7 tahun 1992

tentang Perbankan, yang mewajibkan

bank umum memiliki dan menerapkan

pedoman perkreditan sendiri. Hal ini

selalu terkait dengan prinsip

kehati-hatian yang dipegang teguh oleh

kalangan perbankan. Dengan demikian

tidak salah jika sebagian besar dari hasil

penelitian yang terdahulu maupun hasil

penelitian ini memperoleh jawaban

bahwa sebagian besar usaha kecil

tersebut kurang dapat mengakses dana

dari perbankan, karena bunganya terlalu

fisik, serta prosedurnya sangat rumit.

Kedua: Pasal 8 ayat (2) UU No.

10 Tahun 1998 tentang Perubahan

Undang-Undang Nomor 7 Tahun 1992

tentang Perbankan: berkaitan dengan

Pedoman Perkreditan dalam bentuk Self

Regulatory Banking (SRB). Implementasi SRB dilakukan dengan

mengatur sendiri ketentuan beserta

prosedur intern perkreditan yang

didasarkan atas prinsip kehati-hatian.

Dalam pedoman tersebut juga harus

ditetapkan bahwa penilaian kualitas

kredit harus didasarkan pada suatu tata

cara yang bertujuan untuk memastikan

bahwa hasil penilaian kolektibilitas

kredit yang dilakukan oleh bank telah

sesuai dengan ketentuan yang

ditetapkan oleh Bank Indonesia.

Apabila dikaitkan dengan

ketentuan PBI Nomor 7/2/PBI/2005

tentang Penilaian Kualitas Aktiva Bank

Umum Jo. PBI Nomor 8/2/PBI/2006

tentang Perubahan Atas Peraturan Bank

Indonesia No. 7/2/PBI/2005 tentang

Penilaian Kualitas Aktiva Bank Umum

terdapat beberapa ketentuan yang

berindikasi menghambat pembiayaan

bagi UK. Pasal 44 ayat 2 menyebutkan

tentang cadangan khusus, yang mana

dalam Pasal 45 ayat (3) huruf d

dinyatakan bila kredit menjadi macet

maka bank harus membentuk cadangan

khusus sebesar 100% dari aktiva dengan

kualitas macet setelah dikurangi nilai

agunan. Hal tersebut secara tidak

langsung akan mendorong bank-bank

untuk mewajibkan agunan dalam

pemberian kredit.

Ketentuan mengenai konsep one

obligor juga menjadi salah satu ketentuan yang menghambat bagi UK

karena pada saat pelaku UK

mengajukan permohonan kredit pada

salah satu bank, maka akan terhambat

apabila yang bersangkutan telah

menerima pembiayaan dari lembaga

keuangan lain. Hal tersebut didukung

dari data lapangan yang menunjukkan

beberapa pelaku UK yang memenuhi

persyaratan perbankan tidak bisa

memperoleh kredit disebabkan sedang

mempunyai angsuran pada lembaga

keuangan lain. Dalam hal ini terlihat

bahwa kebijakan Sistem Informasi

Debitur (SID) ternyata berpotensi pula

menghambat pembiayaan bagi usaha

kecil. Dengan demikian apabila hal

tersebut diatas tetap diterapkan dalam

penyaluran kredit kepada UK, dapat

dipastikan akan sulit untuk dipenuhi,

sehingga perlu dilakukan

penyederhanaan persyaratan bagi UK.

Indonesia No. 3/2/PBI/2001 tanggal 4

Januari 2001 tentang Pemberian Kredit

Usaha Kecil juncto Surat Edaran Bank

Indonesia No. 3/9/BKr tanggal 17 Mei

2001 tentang Petunjuk Pelaksanaan

Pemberian Kredit Usaha Kecil. Dalam

peraturan ini, walau beberapa

kemudahan yang diberikan kepada

pelaku UK namun beberapa ketentuan

dalam peraturan ini juga berpotensi

untuk menghambat pembiayaan UK,

a.l: Pasal 1 ayat (2) menyebutkan bahwa

kredit UK yang diberikan adalah kredit

atau pembiayaan dari bank untuk

investasi dan atau modal kerja, yang

diberikan dalam rupiah dan atau valuta

asing kepada nasabah UK dengan

plafon kredit keseluruhan maksimum

Rp. 500.000.000,00 (lima ratus juta

rupiah) untuk membiayai usaha yang

produktif, selanjutnya disebut KUK.

Ayat (2) ini menyatakan bahwa UK

adalah usaha yang memenuhi kreteria

sebagaimana dimaksud dalam UU No. 9

Tahun 1995 tentang UK. Dari dua ayat

tersebut diatas, kredit UK dari Bank

hanya diberikan kepada UK yang

memenuhi kriteria sebagaimana

dimaksud pada UU Nomor 9 tahun

1995 tentang Usaha Kecil. Idealnya dari

ketentuan pasal pada PBI tersebut

disebutkan kriteria nasabah, karena

dalam pengertian perbankan nasabah

bisa bermakna nasabah debitur, kreditur

atau walking customer. Dengan tidak

disebutkannya kriteria nasabah secara

jelas, tentu saja hal tersebut akan dapat

menimbulkan multi tafsir khususnya di

lapangan. Salah satu contohnya adalah

ketika terdapat bank yang mewajibkan

UK menjadi nasabah kreditur terlebih

dahulu sebelum mengajukan kredit,

yang mana besar tabungan didasarkan

pada jumlah kredit yang akan diperoleh.

Sementara itu apabila dilihat dalam

penjelasan PBI tersebut hanya tertulis

“cukup jelas”. Dengan peraturan

tersebut bank dapat mempersepsikan

bahwa perseorangan yang informal

tidak berbadan hukum dan bukan

nasabah kreditur, tidak dapat diberikan

KUK. Terlebih apabila dibebani lagi

dengan persyaratan kepemilikan aset

sampai puluhan juta, dan terkait dengan

jaminan kredit.

Selain Peraturan Perbankan ada

peraturan lain di luar peraturan

perbankan yang mempunyai potensi

untuk menghambat perkembangan UK,

antara lain beberapa peraturan daerah

sebagaimana dijelaskan tabel-tabel

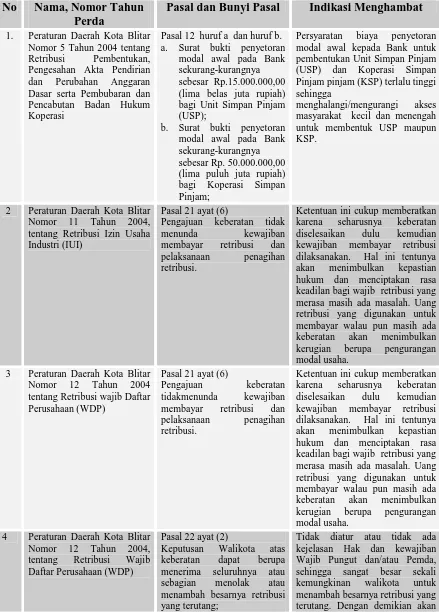

Tabel 4.2

Perda Yang Berindikasi Menghambat Perkembangan Usaha Kecil Di Blitar

No Nama, Nomor Tahun Perda

Pasal dan Bunyi Pasal Indikasi Menghambat

1. Peraturan Daerah Kota Blitar Nomor 5 Tahun 2004 tentang Retribusi Pembentukan, Pengesahan Akta Pendirian dan Perubahan Anggaran Dasar serta Pembubaran dan Pencabutan Badan Hukum Koperasi

Pasal 12 huruf a dan huruf b. a. Surat bukti penyetoran

modal awal pada Bank sekurang-kurangnya sebesar Rp.15.000.000,00 (lima belas juta rupiah) bagi Unit Simpan Pinjam (USP);

b. Surat bukti penyetoran modal awal pada Bank sekurang-kurangnya sebesar Rp. 50.000.000,00 (lima puluh juta rupiah) bagi Koperasi Simpan Pinjam;

Persyaratan biaya penyetoran modal awal kepada Bank untuk pembentukan Unit Simpan Pinjam (USP) dan Koperasi Simpan Pinjam pinjam (KSP) terlalu tinggi sehingga

menghalangi/mengurangi akses masyarakat kecil dan menengah untuk membentuk USP maupun KSP.

2 Peraturan Daerah Kota Blitar Nomor 11 Tahun 2004, tentang Retribusi Izin Usaha Industri (IUI)

Pasal 21 ayat (6)

Pengajuan keberatan tidak menunda kewajiban membayar retribusi dan pelaksanaan penagihan retribusi.

Ketentuan ini cukup memberatkan karena seharusnya keberatan diselesaikan dulu kemudian kewajiban membayar retribusi dilaksanakan. Hal ini tentunya akan menimbulkan kepastian hukum dan menciptakan rasa keadilan bagi wajib retribusi yang merasa masih ada masalah. Uang retribusi yang digunakan untuk membayar walau pun masih ada keberatan akan menimbulkan kerugian berupa pengurangan modal usaha.

3 Peraturan Daerah Kota Blitar Nomor 12 Tahun 2004 tentang Retribusi wajib Daftar Perusahaan (WDP)

Pasal 21 ayat (6)

Pengajuan keberatan tidakmenunda kewajiban membayar retribusi dan pelaksanaan penagihan retribusi.

Ketentuan ini cukup memberatkan karena seharusnya keberatan diselesaikan dulu kemudian kewajiban membayar retribusi dilaksanakan. Hal ini tentunya akan menimbulkan kepastian hukum dan menciptakan rasa keadilan bagi wajib retribusi yang merasa masih ada masalah. Uang retribusi yang digunakan untuk membayar walau pun masih ada keberatan akan menimbulkan kerugian berupa pengurangan modal usaha.

4 Peraturan Daerah Kota Blitar Nomor 12 Tahun 2004, tentang Retribusi Wajib Daftar Perusahaan (WDP)

Pasal 22 ayat (2)

Keputusan Walikota atas keberatan dapat berupa menerima seluruhnya atau sebagian menolak atau menambah besarnya retribusi yang terutang;

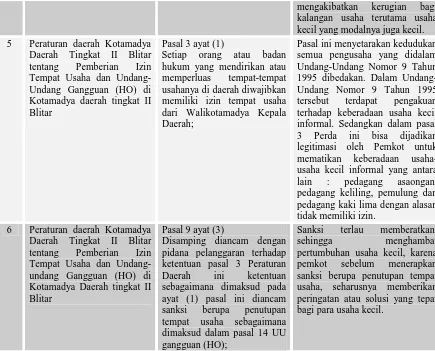

mengakibatkan kerugian bagi kalangan usaha terutama usaha kecil yang modalnya juga kecil. 5 Peraturan daerah Kotamadya

Daerah Tingkat II Blitar tentang Pemberian Izin Tempat Usaha dan Undang-Undang Gangguan (HO) di Kotamadya daerah tingkat II Blitar

Pasal 3 ayat (1)

Setiap orang atau badan hukum yang mendirikan atau memperluas tempat-tempat usahanya di daerah diwajibkan memiliki izin tempat usaha dari Walikotamadya Kepala Daerah;

Pasal ini menyetarakan kedudukan semua pengusaha yang didalam Undang-Undang Nomor 9 Tahun 1995 dibedakan. Dalam Undang-Undang Nomor 9 Tahun 1995 tersebut terdapat pengakuan terhadap keberadaan usaha kecil informal. Sedangkan dalam pasal 3 Perda ini bisa dijadikan legitimasi oleh Pemkot untuk mematikan keberadaan usaha-usaha kecil informal yang antara lain : pedagang asaongan, pedagang keliling, pemulung dan pedagang kaki lima dengan alasan tidak memiliki izin.

6 Peraturan daerah Kotamadya Daerah Tingkat II Blitar tentang Pemberian Izin Tempat Usaha dan Undang-undang Gangguan (HO) di Kotamadya Daerah tingkat II Blitar

Pasal 9 ayat (3)

Disamping diancam dengan pidana pelanggaran terhadap ketentuan pasal 3 Peraturan Daerah ini ketentuan sebagaimana dimaksud pada ayat (1) pasal ini diancam sanksi berupa penutupan tempat usaha sebagaimana dimaksud dalam pasal 14 UU gangguan (HO);

Sanksi terlau memberatkan, sehingga menghambat pertumbuhan usaha kecil, karena pemkot sebelum menerapkan sanksi berupa penutupan tempat usaha, seharusnya memberikan peringatan atau solusi yang tepat bagi para usaha kecil.

Sumber: bahan hukum primer, diolah, 2006.

Tabel 4.3

Perda Yang Berindikasi Menghambat Perkembangan Usaha Kecil Di Kota Malang

No Nama, Nomor Tahun Perda

Pasal dan Bunyi Pasal Indikasi Menghambat

1. Peraturan Daerah Kota Malang

Nomor 12 Tahun 2004 Tentang

Pengelolaan Pasar Dan Tempat Berjualan Pedagang

Pasal 3

Fungsi pasar dan tempat berjualan sebagaimana dimaksud dalam Pasal 2 Peraturan Daerah ini untuk menampung para pemegang ijin yang berjualan barang atau jasa.

Ketentuan pasal ini terlalu berorientasi pada penciptaan ketertiban dengan mengabaikan kesejahteraan rakyat kecil (usaha kecil) melalui kemudahan dalam berusaha. Usaha kecil yang mempunyai modal kecil akan sangat terbebani dengan ijin berjualan yang di dalamnya ada kewajiban membayar retribusi (sebagaimana diatur pasal 14 (1): Atas pemberian ijin sebagaimana dimaksud dalam Pasal 12 Peraturan Daerah ini dan pemakaian

diijinkan dikenakan retribusi). Seharusnya ada kekhususan bagi usaha kecil berupa pengecualian dalam pemenuhan perijinan dan pembayaran retribusi. Setidaknya ada pembebasan retribusi dan apabila dalam perkembangannya usaha kecil tersebut telah memiliki modal yang cukup maka dikenakan retribusi.

2. Peraturan Daerah Kota Malang

Nomor 12 Tahun 2004 Tentang

Pengelolaan Pasar Dan Tempat Berjualan Pedagang

Pasal 19

Pelanggaran terhadap ketentuan Pasal 12 ayat (1), Pasal 16 dan 17 Peraturan Daerah ini diancam pidana kurungan paling lama 3 (tiga) bulan atau denda paling banyak Rp. 5.000.000,00 (lima juta rupiah);

Ketentuan pasal 12 ayat (1) berbunyi: Setiap orang atau badan yang bermaksud memakai tempat berjualan secara tetap di pasar atau di

tempat lain yang diperbolehkan harus memiliki ijin dari Kepala Daerah atau pejabat yang ditunjuk. Ketentuan ini akan sangat memberatkan bahkan cenderung “mematikan” usaha kecil yang modalnya tidak sampai 5 juta. Dengan demikian diperlukan pengecualian bagi usaha kecil dengan sanksi yang lebih ringan dan lebih mendidik.

3. Peraturan Daerah Kota Malang

Nomor 1 Tahun 2000 tentang

Pengaturan dan Pembinaaan Pedagang Kaki Lima

Pasal 6

Setiap Pedagang Kaki Lima yang telah memperoleh ijin sebagaimana dimaksud dalam pasal

5 ayat (1) dikenakan retribusi sesuai ketentuan Peraturan Daerah yang berlaku untuk itu.

Pungutan – pungutan terhadap usaha kecil yang dalam hal ini adalah pedagang kaki lima hanya akan memberatkan sektor riil masyarakat ini. Seharusnya justru Pemerintah Kota memberikan subsidi kepada PKL baik berupa pembiayaan, fasilitas, maupun pembinaan. Dalam perda ini subsidi tersebut kurang tampak karena hanya berupa pendataan, penyuluhan dan bimbingan sehingga orientasi pengaturan PKL hanya untuk peningkatan PAD bukan demi perkembangan usaha mereka.

Sumber: bahan hukum primer, diolah, 2006.

Tabel 4.4

Perda Yang Berindikasi Menghambat Perkembangan Usaha Kecil Di Surabaya

No Nama, Nomor Tahun Perda

Pasal dan Bunyi Pasal Indikasi Menghambat

1. Peraturan Daerah Kota Surabaya Nomor 7 Tahun 2002 tentang Pengelolaan Ruang Terbuka Hijau.

Pasal 12 ayat (1)

Izin Pemakaian Ruang Terbuka Hijau tidak dapat di perpanjang guna mewujudkan pemanfaatan ruang terbuka

hijau sesuai dengan peranan dan fungsinya (dalam hal ini untuk kepentingan orang atau badan).

jelas bahwa kegiatan usaha dapat dilakukan di Ruang Terbuka Hijau. Padahal salah satu fungsi Ruang Terbuka Hijau adalah untuk rekreasi kota (pasal 8 c). Sehingga dengan sendirinya tempat tersebut menjadi objek usaha yang sangat potensial bagi pengusaha kecil. Izin memang dapat diberikan namun hanya bersifat insidentil dan berlaku untuk jangka waktu 3 bulan (penjelasan pasal 10 ayat 1) dan tidak dapat diperpanjang. Pasal ini dengan jelas sangat mengancam eksistensi usaha kecil yang ada di Surabaya.

2. Peraturan Daerah Kota Surabaya Nomor 7 Tahun 2002 tentang Pengelolaan Ruang Terbuka Hijau.

Pasal 10 ayat (2)

Dalam surat izin sebagaimana dimaksudkan dalam ayat 1 harus dicantumkan persyaratan dan kewajiban untuk melakukan pengendalian dan pelestarian Ruang Terbuka Hijau dan dapat ditambah persyaratan lain yang ditetapkan oleh Kepala Daerah

Pasal ini menimbulkan penafsiran yang absurd (tidak jelas), dalam penjelasan pun tidak ada keterangan lebih lanjut. Dalam Perda ini tidak diatur dalam pasal manapun tentang kewajiban pembayaran retribusi oleh usaha yang didirikan di Ruang Terbuka Hijau. Jika kewajiban yang dimaksudkan dalam pasal ini, ditafsirkan sebagai retribusi maka bersarnya pungutan tersebut tidak jelas sehingga cenderung sewenang-wenang.

Sumber: bahan hukum primer, diolah, 2006.

Tabel 4.5

Perda Yang Berindikasi Menghambat Perkembangan Usaha Kecil Di Probolinggo

No Nama, Nomor Tahun Perda

Pasal dan Bunyi Pasal Indikasi Menghambat

1. Peraturan Daerah Kabupaten Probolinggo

Nomor 13 Tahun 2003 tentang

Penerbitan Ijin Pas Kecil Bagi Kapal/Perahu

dengan Berat Kotor Dibawah 7 Gross Tonase

Pasal 7

Pelanggaran terhadap ketentuan sebagaimana dimaksud dalam Pasal 2, 3 dan 4 peraturan daerah ini, diancam pidana kurungan paling lama 6 (enam) bulan atau denda sebanyak-banyaknya Rp. 5.000.000,- (Lima Juta Rupiah).

Ketentuan ini akan sangat memberatkan bahkan cenderung “mematikan” nelayan kecil yang modalnya tidak sampai 5 juta. Apalagi perda ini dikhususkan untuk mengatur nelayan dengan kapal/perahu berberat kotor dibawah 7 gross tonase. Dengan demikian diperlukan pengecualian bagi usaha kecil dengan sanksi yang lebih ringan dan lebih mendidik.

Terkait peraturan tersebut,

pemberlakukan otonomi daerah

sesungguhnya tidak hanya untuk

peningkatan PAD, namun untuk

menciptakan iklim atau atmosfir yang

memungkinkan masyarakat menolong

dirinya sendiri, mengambil

prakarsa-prakarsa usaha yang bisa membantu

pemerintah sehingga bisa mengurangi

pengangguran dan mengatasi

kemiskinan. Dalam situasi saat ini

diperlukan kebijakan-kebijakan yang

memberikan stimulasi pada sektor

usaha (besar, menengah, dan kecil).

Upaya-upaya pemerintah Pusat

tersebut tidak akan banyak berdampak

mendorong perekonomian di daerah

apabila pemerintahan daerahnya sendiri

tidak melakukan perbaikan internal.

Perbaikan internal meliputi perubahan

cara pandang terhadap makna otonomi

dan paradigma pembentukan perda yang

memenuhi kriteria perda kondusif

terhadap iklim usaha dan investasi.

Dari hasil analisis dan

pembahasan secara umum bahwa

peraturan perbankan maupun peraturan

lainnya dibuat masih berdasarkan pada

ego sektoral, belum dilakukan

koordinasi dan sinkronisasi antara

pihak-pihak yang bertanggungjawab

dan mempunyai komitmen dalam

pengembangan UK. Untuk itu maka

rekomendasi konkrit terhadap

pembiayaan dan pemberdayaan UK

dapat diwujudkan melalui kebijakan

berupa :

1) Bagi pihak pemerintah, perlu

melakukan revisi terhadap UU No.

9 tahun 1995 tentang usaha Kecil

dan UU No. 10 Tahun 1998 tentang

perubahan UU No. 7 tahun 1992

tentang Perbankan dengan lebih

melibatkan peran serta para

stakeholders yang terkait dengan

Usaha Kecil. Dengan demikian

diharapkan akan diperoleh peraturan

yang responsif terhadap

pengembangan.

2) Bagi pihak Pemerintah, perlu

memperbaiki dan meningkatkan

kinerja sistem penjaminan kredit

yang sudah ada sesuai dengan

kebutuhan pendanaan UK untuk

memfasilitasi kebutuhan dana UK.

Untuk membantu terciptanya skema

penjaminan kredit yang efektif dan

efisien perlu segera dibentuk

undang-undang tentang lembaga

penjaminan kredit untuk UK.

3) Bagi Bank Indonesia, perlu

melakukan peninjauan kembali

terhadap PBI yang mengatur tentang

Banking, yang berkaitan dengan

UK.

Beberapa rekomendasi yang

dapat disampaikan berkaitan dengan

adanya peraturan lain diluar peraturan

perbankan yang dapat menghambat

usaha atau pembiayaan UK sebagai

berikut:

1) Pemerintah Daerah perlu

mempertimbangkan untuk

mengurangi pemungutan retribusi

terhadap UK. Pemerintah harus

secara konsisten dan kontinyu

melakukan pengawasan dan

evaluasi terhadap perda-perda yang

menghambat pengembangan UK.

Hal ini sesuai dengan

Undang-Undang Nomor 32 Tahun 2004

Tentang Pemerintahan Daerah.

Pemerintah dapat melakukan

pembatalan terhadap perda-perda

yang melanggar ketentuan

undang-undang, apabila perda tersebut

menimbulkan distorsi bagi

perekonomian.

2) Perlu dilakukan revisi terhadap

Undang-Undang Nomor 34 Tahun

2000 tentang Pemerintah Daerah

khususnya mengenai Pajak dan

Retribusi Daerah. Beberapa usulan

perubahan mengenai Pajak dan

Retribusi Daerah yang berkaitan

dengan upaya pengurangan perda

bermasalah di antaranya pertama,

memberikan pembatasan kepada

pemda dalam penerbitan perda

untuk pajak dan retribusi daerah.

Kebijakan ini dilakukan dengan cara

menerapkan jenis-jenis pajak

maupun retribusi daerah yang boleh

dipungut oleh pemda (closed list).

Kedua, memberikan sanksi yang

signifikan bagi pemda yang tetap

menerbitkan dan menerapkan perda

pungutan yang mengganggu

perekonomian. Sanksi tersebut

adalah dengan menunda alokasi

dana perimbangan, maupun dengan

mengurangi jumlah alokasi dana

perimbangan ke daerah

bersangkutan.

3) Perlu pengaturan tempat usaha yang

merupakan fasilitas bagi UK

dengan harga terjangkau.

Penyediaan dan penataan tempat

terbuka untuk pedagang kaki lima

dengan Peraturan Daerah.

DAFTAR PUSTAKA

A. Buku - Buku

Abdulkadir, Muhammad dan Rilda Murniati, Segi Hukum Lembaga Keuangan Dan Pembiayaan, PT. Citra Aditya Bakti, Bandung, 2004..

Gunawan, Rachmadi, Efektivitas Pasal 29 ayat (3) UU Perbankan 10 tahun 1998 melalui Lembaga Penjaminan dalam rangka Melaksanakan Prinsip Kehati-hatian (Studi di bank Mandiri Malang Cabang Wahid Hasyim), Skripsi, Tidak dipublikasikan, Fakultas Hukum Universitas brawijaya, Malang, 2006. Manan, Bagir, Dasar Perundang-undangan Indonesia, Ind. Hill. Co, Jakarta, 1992

Harsono, Boedi, Hukum Agraria Indonesia, Sejarah Pembentukan Undang Undang Pokok Agraria, Isi dan Pelaksanaannya, Jilid 1 Hukum Tanah Nasional, Penerbit Djambatan, Jakarta, 2003.

Haslim, Hasnanuddin, Prospek Perbankan Nasional Pasca Likuidasi Bank, Seminar Sehari Prospek Perbankan Nasional Pasca Likuidasi, Fakultas Ekonomi Universitas Airlangga Surabaya, 17 desember 1997.

Ibrahim, Johanes, Cross Default and Cross Collateral Sebagai Upaya Penyelesaian Kredit Bermasalah, PT. Radika Aditama, Bandung, 2004.

Siamat, Dahlan , Manajemen Lembaga Keuangan, Penerbit Inter Media, Jakarta, 1995.

Soeprapto, Maria Farida Indrati, Ilmu Perundang-undangan : Dasar-dasar Pembentukannya, Kanisius, Yogyakarta, 1998.

Suhardi, Gunarto, Usaha Perbankan dalam Perspektif Hukum, Kanisius, Yogjakarta, 2003.

Hamidi, Jazim, Indikator Peraturan Daerah (Perda) Bermasalah Yang Menghambat Investasi Ke Daerah, Makalah Lepas, 2005.

B. Artikel, Jurnal Ilmiah, Dan Hasil Penelitian

Jawa Pos, Kredit Macet Bank di Jatim Melonjak Akibat Peningkatan Suku Bunga, Senin, 6 Februari 2006.

Bank Indonesia, Hasil Penelitian Profil Usaha Mikro, Kecil dan Menengah (UMKM) Di Indonesia, Biro Kredit, Bank Indonesia, 2005.

Bank Indonesia Malang, Hasil Penelitian Profil Usaha Mikro, Kecil Dan Menengah (UMKM) Binaan Dan Sekitar Perguruan Tinggi Di Malang, Juni 2006.

Suara Merdeka, Senin 2 Mei 2005 Sinar Indonesia Baru, Senin 11 Juni 2006

C. Peraturan Perundang-Undangan

KUH Perdata

UU No. 9 Tahun 1995 Tentang Usaha Kecil UU No. 7 Tahun 1992 Tentang Perbankan

sebagaimana diubah dalam UU No. 10 Tahun 1998.

UU No. 4 Tahun 1996 Tentang Hak Tanggungan

UU No. 42 Tahun 1999 Tentang Jaminan Fidusia

Peraturan pemerintah No. 95 Tahun 2000 Tentang Perusahaan Umum Sarana Pengembangan Usaha

Peraturan Bank Indonesia Nomor 3/2/PBI/2001 Tentang Pemberian Kredit Usaha Kecil. UU No. 32 Tahun 2004 tentang Otonomi

Daerah

Perda tentang Tata Ruang