BAB IV PEMBAHASAN

IV.1 Analisis Optimalisasi Wilayah Yang Dapat Dikenakan PBB

Salah satu cara mendorong penerimaan Pajak atas Bumi dan Bangunan ialah mengoptimalkan luas wilayah yang dapat dikenakan PBB dimana luas bumi ini tidak termasuk luas tanah yang akan digunakan sebagai fasilitas umum yang fungsinya semata-mata hanya digunakan untuk melayani kepentingan umum seperti tempat ibadah, sosial, kesehatan, pendidikan, kuburan, dan lain-lain. Cakupan luas wilayah PBB di KPP Pratama Kebon Jeruk Dua ialah sebagai berikut:

Tabel 4.1

Cakupan Wilayah PBB Keadaan Per 1 Januari 2011

Nomor

Nama Kab/ Kota/ Kecamatan

Luas Bumi (Ha)

Persentase (%) Wilayah Dapat dikenakan PBB Telah Dikenakan PBB 1 2 3 4 5 6

1 Kec. Kebon Jeruk

1. Kel.Duri Kepa 387 347 303.31 87.4%

2. Kel.Kedoya Selatan 228.42 222 219.62 98.9%

3. Kel.Kedoya Utara 314.78 286 225.65 78.9%

Jumlah 930.2 855 748.58 88.4%

Sumber : Seksi ekstensifikasi KPP Kebon Jeruk Dua, diolah

Berdasarkan data pada tabel 4.1 dapat dilihat bahwa persentase pemanfaatan luas wilayah yang telah dikenakan PBB terbesar ialah Kelurahan Kedoya Selatan dengan persentase 98,9% wilayah ini merupakan wilayah dengan luas bumi terkecil yaitu 228.42

Ha. Kemudian Kelurahan Duri Kepa yang merupakan pemilik Objek Pajak PBB terbanyak pada KPP Pratama Kebon Jeruk Dua. Wilayah kelurahan Duri Kepa masih memiliki luas bumi yang belum dikenakan PBB seluas 12.6% dari total wilayah yang dapat di kenakan PBB. Wilayah dengan luas bumi yang dapat dikenakan PBB masih terlihat sangat rendah pada kelurahan Kedoya Utara yaitu hanya sebesar 78.9%. berdasarkan persentase dari semua kelurahan yang berada pada wilayah cakupan KPP Pratama Kebon Jeruk Dua dapat diperoleh rata-rata persentase luas bumi yang telah dikenakan PBB ialah 88.4%. rata-rata ini menunjukkan bahwa potensi penghasilan dari sektor Pajak Bumi dan Bangunan masih sangat potensial yaitu dengan 11.6% luas wilayah yang masih bisa dikenakan PBB pada wilayah ini.

IV.2 Analisis Peredaran SPPT Terhadap Jumlah Objek Pajak Bumi dan Bangunan

Penetapan jumlah pokok ketetapan pajak mempunyai peranan penting untuk menentukan suatu target yang akan dicapai oleh masing-masing daerah. Dimana penetapan target itu dibagi kembali kedalam beberapa letak objek pajak berada berdasarkan wilayah cakupan KPP. Pemerintah Daerah melalui Direktorat Jenderal Pajak memberi wewenang kepada masing-masing Kantor Pelayanan Pajak untuk menentukan jumlah rencana penerimaan yang didasari pada jumlah pokok ketetapan yang ditentukan oleh Direktorat Jenderal Pajak. Dalam rangka menentukan jumlah besarnya pokok ketetapan pajak maka Dirjen Pajak menerbitkan SPPT (Surat Pemberitahuan Pajak Terutang) Pajak Bumi dan Bangunan berdasarkan Surat Pemberitahuan Objek Pajak (SPOP) yang dilaporkan oleh Wajib Pajak.

Tabel 4.2:

Data Pertumbuhan Objek Pajak

Tahun

Jumlah Objek Pajak P2

Jumlah SPPT Perdesaan Perkotaan

2009 0 27.367 27.367

2010 0 27.777 27.777

2011 0 29.095 29.095

Sumber: Seksi ekstensifikasi KPP Kebun Jeruk Dua, diolah

Tingkat pertumbuhan Objek pajak PBB pada wilayah KPP Pratama Kebon Jeruk Dua terlihat masih sangat baik. Hal ini dapat diukur dengan peningkatan kesadaran wajib pajak untuk mendaftarkan objek pajak miliknya dengan SPOP. Dan dengan dilakukannya beberapa pemeriksaan serta kegiatan ekstensifikasi. Jumlah objek pajak PBB meningkat sebanyak 410 pada tahun 2010 yaitu dari jumlah 27.367 pada tahun 2009 menjadi 27.777 pada tahun 2010 dan peningkatan tajam sebesar 1.318 pada tahun 2011. Dimana objek pajak yang terdaftar dari 27.777 menjadi 29.095 pada tahun 2011. Hal ini terjadi karena program intensifikasi berupa kegiatan jemput bola yang dilakukan setiap tahun dan kegiatan ini dilakukan secara berkelanjutan yaitu dua kali dalam setahun, pada masa sebelum jatuh tempo pelaporan dan masa setelah jatuh tempo pelaporan. Dan kegiatan ekstensifikasi berupa pemberian himbauan untuk segera melapor objek pajak ataupun melapor jumlah pajak terutang secepat mungkin. Dan beberapa penyebaran brosur hingga penyebaran spanduk dibeberapa tempat umum juga dapat meningkatkan kesadaran wajib pajak terhadap kewajiban perpajakannya.

Berdasarkan grafik diatas, Penerbitan SPPT disesuaikan dengan jumlah objek pajak yang terdaftar pada wilayah tersebut. Dan penerbitan atas SPPT ini selalu berjumlah 100% atau sama dengan jumlah objek pajak terdaftar. Dengan mengabaikan terjadinya penerbitan SPPT ganda dan kehilangan dokumen yang merupakan salah satu faktor penyebab tidak tercapainya penagihan atas dasar pokok ketetapan PBB.

Melalui proses wawancara, SPPT ganda yang diterbitkan dapat terjadi karena pada saat pengisian data terjadi kesalahan human error yaitu proses pemberian nomor atau nama atau alamat yang sama pada suatu database. dan tidak adanya pengecekan kembali sampai SPPT tersebut beredar. Lemahnya sistem pengendalian tentu menjadikan hal ini dapat terulang kembali. Sedangkan kehilangan dokumen terjadi karena proses pendistribusian dokumen tersebut dilakukan dengan kurang hati-hati serta tidak jarang penyebaran SPPT ini tertunda akibat kelalaian proses pengiriman dokumen. Dimana, alur penyebaran SPPT yang menurut peneliti masih sangat panjang dan kurang efisien, sebagai salah satu tahap awal dalam proses pendistribusian Surat Pemberitahuan Pajak Terutang ini haruslah dipercepat sampai ke tangan Wajib Pajak, dikarenakan masa berlaku SPPT hanyalah 6 (enam) bulan dari tanggal penerimaan. Maka, jika SPPT yang

diterbitkan berada terlalu lama pada proses pendistribusian akan mengakibatkan penerimaan PBB tidak optimal dan memungkinkan hal atas kehilangan SPPT yang mengakibatkan PBB yang tidak tertagih dan wajib pajak yang bertanggungjawab atas objek pajak PBB enggan melapor di Kantor Pelayanan Pajak Bumi dan Bangunan untuk mendapatkan cetakan SPPT baru atas Pajak atas Bumi dan Bangunan

Hal lain yang membuat SPPT tidak sampai ke tangan Wajib Pajak ialah, adanya beberapa objek pajak yang ditinggal oleh pemiliknya pada saat SPPT disampaikan, pihak yang dianggap memanfaatkan objek pajak tidak ingin dibebani dengan pelunasan SPPT karena dianggap objek pajak bukan miliknya, kurangnya koordinasi antara masing-masing petugas yang mengakibatkan dokumen tidak pernah sampai ditangan Wajib Pajak pemilik Objek Pajak.

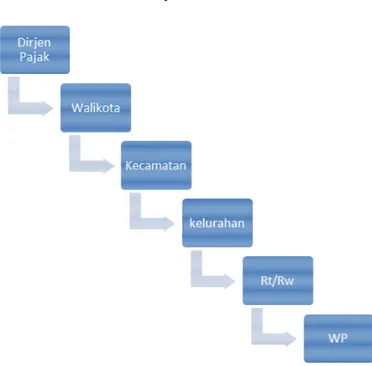

IV.2.2 Alur Penyebaran SPPT

Gambar 4.1 Alur Penyebaran SPPT

Alur penyebaran Surat Pemberitahuan Pajak Terutang pada KPP Pratama Kebon Jeruk Dua adalah:

1. Dirjen Pajak menerbitkan SPPT berdasarkan data Objek Pajak per wilayah KPP 2. SPPT diserahkan ke Walikota untuk diproses lebih lanjut yaitu, dengan

melakukan penyerahan dokumen berupa berita acara sebagai perijinan untuk melakukan penyebaran SPPT ke tahap lebih lanjut

3. Setelah SPPT berada di kecamatan SPPT tersebut kembali dipecah menurut data per kelurahan sebelum disebarkan ke masing-masing kelurahan

4. Setelah SPPT berada di kelurahan, SPPT langsung diserahkan ke RT dan RW sebelum terakhir sampai ditangan Wajib Pajak

5. Proses terakhir adalah mencocokkan alamat Objek Pajak dan diserahkan langsung kepada Wajib Pajak yang memiliki hak atas Objek Pajak PBB

Proses alur peredaran yang terlalu panjang ini mengakibatkan beberapa faktor yang memungkinkan SPPT tersebut tidak sampai pada Wajib Pajak, misalnya terdapat kesalahan peredaran atau terjadinya kehilangan dokumen yang disebabkan oleh kelalaian beberapa pihak hingga penyampaian SPPT tersebut terlambat atau tidak sampai kepada tangan Wajib Pajak.

IV.2.3 Rekomendasi Kerangka Pemikiran atas Alur Penyebaran SPPT

Berdasarkan denah alur penyampaian SPPT yang diterima peneliti pada saat proses pengumpulan data, peneliti merasa proses awal dari penyampaian SPPT Pajak atas Bumi dan Bangunan ini terlalu panjang dan berbelit-belit. Sehingga waktu yang diperlukan agar SPPT tersebut sampai ke tangan Wajib Pajak sangatlah tidak efisien. Selain memakan waktu yang terbilang cukup lama, biaya yang akan muncul akibat dari

proses alur ini juga akan terbuang sia-sia. Dikarenakan adanya beberapa bagian yang menurut peneliti dapat dihilangkan tanpa memberikan pengaruh negatif terhadap penyebaran SPPT ini. Maka peneliti ingin mencoba memberikan alternatif dalam bentuk kerangka pemikiran serta penjelasan atas alur SPPT yang dapat meminimalkan waktu dan biaya serta memungkinkan pihak KPP dalam melakukan pendekatan baik secara Intensifikasi maupun Ekstensifikasi. Kerangka Pemikiran atas alur penyebaran SPPT sebagai berikut:

Gambar 4.2

Kerangka Pemikiran Alur SPPT

Dengan mengeliminasi/menghilangkan beberapa pihak yang menurut peneliti kurang berperan dalam alur penyebaran SPPT, maka peneliti memberikan sedikit masukan berupa kerangka pemikiran yang dimaksudkan dapat menghasilkan suatu

proses yang lebih efisien dan efektif. penjelasan proses dari alur yang dibuat peneliti antara lain:

1. Dirjen Pajak menerbitkan SPPT berdasarkan data Objek Pajak Per KPP kemudian SPPT yang telah diterbitkan langsung dikelompokkan menjadi beberapa sub-bagian menurut pelaporan data Objek tersebut

2. SPPT yang sudah dikelompokkan langsung dikirim ke wilayah Objek Pajak berdasarkan cakupan Wilayah Kerja yaitu kepada masing - masing KPP

3. Kemudian KPP menerbitkan Surat Tanda Terima sebelum melakukan penyerahan ke masing-masing kelurahan (proses penerbitan surat tanda terima ini dimaksud agar adanya pihak yang bertanggung jawab atas penyerahan serta penyebaran dokumen SPPT)

4. Selanjutnya masing-masing kelurahan langsung menyebarkan SPPT tersebut kepada RT/RW setempat untuk di validasi atas (alamat) yang tertera, apakah sudah sesuai atau masih terdapat kekeliruan

5. RT/RW menyebarkan SPPT ini disertai Surat Tanda Terima untuk masing-masing Wajib Pajak. Yang kemudian direkap dan diserahkan kembali ke KPP wilayah cakupan untuk di data

Surat Tanda Terima ini befungsi sebagai alat pendataan sekunder, untuk memastikan apakah Wajib Pajak sudah menerima atau belum SPPT yang dibagikan tersebut. Surat tanda terima ini bukan merupakan surat tanda pembayaran ataupun setoran, yaitu dengan mengabaikan pembayaran pada saat menandatangani surat tanda terima tersebut. Dengan demikian proses pengembalian tanda terima ini dapat berjalan lebih cepat. Setelah dikembalikannya surat tanda terima ini, pihak yang berwenang dalam hal ini KPP setempat dapat melakukan proses lebih lanjut untuk melakukan

pemeriksaan lapangan demi memastikan data wajib pajak. Dengan menjalankan prosedur alur ini, maka Pemerintah Daerah setempat mendapat beberapa alternatif untuk meningkatkan penerimaan Pajak salah satunya atas sektor Pajak Bumi dan Bangunan antara lain:

•Ekstensifikasi

dengan melakukan proses ini maka KPP setempat dapat melakukan tinjauan langsung ke titik-titik dimana SPPT tidak diterima ataupun tidak sampai. Yang dimana proses tinjauan ini dapat memastikan apakah adanya objek Pajak Bumi dan Bangunan baru, yang belum melakukan kewajibannya dalam melaporkan SPOP.

•Intensifikasi

Dalam hal ini KPP setempat dapat memberikan penyuluhan ataupun sekedar peringatan serta himbauan untuk beberapa Wajib Pajak. Dimana hal ini memiliki poin positif dimata Wajib Pajak yang menyaksikan proses penagihan Pajak atas Bumi dan Bangunan ini. Dan sekaligus dapat meningkatkan kesadaran Wajib Pajak untuk melakukan pelaporan dan pembayaran atas kewajiban perpajakan mereka.

IV.3 Analisis Pengaruh Peningkatan Pokok Ketetapan Pajak Terhadap Rencana Penerimaan PBB

Tabel 4.3:

Data Peningkatan Pokok Ketetapan Pajak PBB

Tahun

(Dalam Ribuan Rupiah)

Peningkatan (%)

Perdesaan Perkotaan

2009 0 Rp 38.959.571 -

2010 0 Rp 43.996.641 12,92

2011 0 Rp 46.598.939 5,91

Sumber : Seksi Ekstensifikasi KPP Kebun Jeruk Dua, diolah

Dari tabel diatas dapat terlihat terjadinya peningkatan jumlah pokok ketetapan pajak tiap tahunnya dimana peningkatan pokok pajak ini disesuaikan dengan anggaran APBN dan APBD yang dimana sebagian besar pembiayaannya berasal dari pajak. Dan salah satu sektor yang berperan penting ialah Pajak atas Bumi dan Bangunan. senilai Rp5.037.070 atau naik sebesar 12,92% dari tahun 2009. Selain adanya patokan yang ditetapkan Direktorat Jenderal Pajak yang dilihat dari APBD dan APBN, faktor lain yang mempengaruhi kenaikan pokok ketetapan ini ialah peningkatan jumlah NJOP dan jumlah pelaporan SPOP oleh Wajib Pajak yang dikarenakan adanya pembangunan objek pajak baru di wilayah tersebut. Dan kenaikan senilai Rp2.602.298 atau naik sebesar 5,91% juga terjadi dari tahun 2010 menuju 2011. Yang dikarenakan oleh kenaikan jumlah objek pajak dan beberapa kelas tanah dan/atau bangunan. Dalam hal ini jelas

terlihat bahwa sektor Pajak atas Bumi dan Bangunan masih dianggap sangat potensial bagi pendapatan Negara.

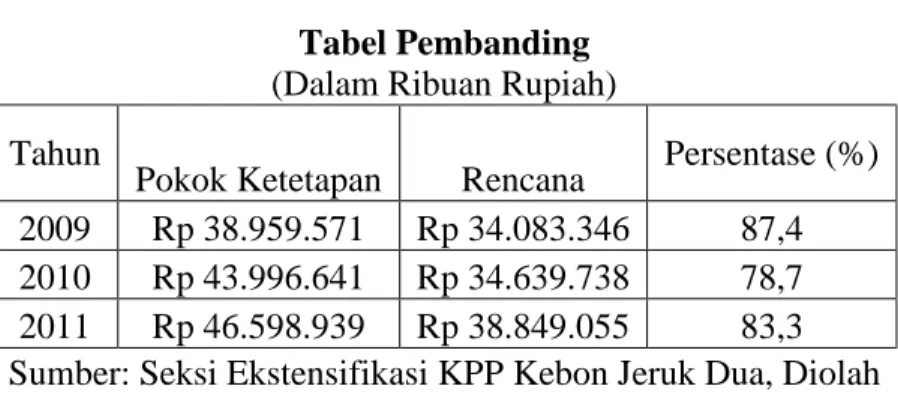

Tabel 4.4 Tabel Pembanding (Dalam Ribuan Rupiah) Tahun

Pokok Ketetapan Rencana Persentase (%)

2009 Rp 38.959.571 Rp 34.083.346 87,4

2010 Rp 43.996.641 Rp 34.639.738 78,7

2011 Rp 46.598.939 Rp 38.849.055 83,3

Sumber: Seksi Ekstensifikasi KPP Kebon Jeruk Dua, Diolah

Atas dasar Pokok Ketetapan Pajak yang ditetapkan oleh DJP maka Pemda melalui Kepala kantor KPP dapat mengajukan besarnya rencana pencapaian target yang akan direalisasi pada tahun berjalan.

Selain untuk meningkatkan pendapatan pajak, peningkatan pokok ketetapan ini bertujuan untuk meningkatkan kinerja dari Kantor Wilayah masing-masing daerah agar setelah berlakunya UUD nomor 28 tahun 2009 atas pengalihan Pajak atas Bumi dan Bangunan P2 (Perdesaan dan Perkotaan) dari Pajak Pusat menjadi Pajak Daerah yang berlaku mulai 1 januari 2014 nanti, masing-masing Pihak dapat berkonsentrasi atas objek-objek pajak yang memiliki potensi untuk dikenakan pajak. Serta masing-masing daerah diharapkan dapat meningkatkan Pendapatan Asli Daerah.

Berdasarkan grafik diatas, dapat dilihat bahwa setiap tahun Pokok Ketetapan Pajak atas Bumi dan Bangunan yang diberikan oleh Direktorat Jenderal Pajak selalu tidak sejajar dengan rencana yang disusun oleh Kepala Kantor Pelayanan Pajak, walaupun jumlah ketetapan dan rencana atas penerimaan mengalami kenaikan setiap tahunnya namun selisih antara rencana penerimaan dengan pokok ketetapan masih terlihat sangat jauh. Hal ini disebabkan oleh beberapa kondisi menurut hasil wawancara yang dilakukan peneliti dengan koresponden dari seksi ekstensifikasi dan seksi penagihan antara lain:

1. Masih banyaknya SPPT yang tidak sampai ke tangan Wajib Pajak

2. Beberapa Objek Pajak yang ditinggal oleh pemiliknya sehingga petugas mengalami kesulitan dalam melakukan proses penagihan

3. Prosedur penagihan dan kerja sama atas pembagian tugas yang dirasa masih sangat berbelit-belit, dimana petugas penagihan tidak bisa mengambil keputusan hukum langsung dimana hal ini membuat petugas tidak memiliki kekuatan untuk segera mengambil kepastian hukum

Namun peningkatan pokok ketetapan pajak yang dilakukan oleh DJP memiliki hasil positif, karena peningkatan ini diikuti dengan peningkatan rencana yang ditetapkan oleh kepala kantor. Selain melihat aspek kenaikan NJOP yang menjadi dasar kenaikan target penerimaan ini, proses penagihan dengan cara persuasif yang dilakukan oleh Kantor Pajak berupa himbauan dan penyebaran spanduk-spanduk untuk mengingatkan Wajib Pajak juga mendorong penerimaan atas sektor Pajak Bumi dan Bangunan tersebut.

IV.4 Analisis Rencana Penerimaan PBB dengan Realisasi Penerimaan PBB

Besarnya jumlah ketetapan pokok pajak yang diberikan oleh Direktorat Jenderal Pajak biasanya hanya didasari pada jumlah SPPT yang beredar tanpa memerhatikan adanya beberapa faktor yang membuat jumlah ketetapan tersebut tidak tercapai, sebagai contoh, salah satunya adalah peredaran SPPT yang tidak mencakup seluruh objek pajak dimana hal ini terjadi karena Wajib Pajak pemilik Objek Pajak PBB ini tidak menerima SPPT dan tidak memiliki kesadaran untuk memenuhi kewajiban perpajakannya. Maka dengan memerhatikan adanya beberapa faktor yang memungkinkan penerimaan atas jumlah pokok tidak terpenuhi maka masing-masing kepala kantor diberi wewenang untuk menyusun suatu rencana penerimaan yang didasari pada jumlah pokok ketetapan pajak yang telah ditentukan. Dimana rencana ini akan dipakai oleh seksi penagihan sebagai salah satu indikator dalam melakukan tindakan penagihan baik dengan cara persuasif seperti melakukan himbauan, spanduk, dan iklan. Hingga penagihan dengan surat paksa, sita, dan lelang.

Tabel 4.5: Rencana Penerimaan (Dalam Ribuan Rupiah)

Tahun Perdesaan Perkotaan Peningkatan (%)

2009 0 Rp 34.083.346 -

2010 0 Rp 34.639.738 1,63

2011 0 Rp 38.849.055 12,15

Sumber : Seksi Ekstensifikasi KPP Kebun Jeruk Dua, diolah

Pada tabel diatas menunjukkan adanya peningkatan yang terjadi senilai Rp. 556.392 atau terjadi peningkatan sebesar 1,63% dari tahun 2009 yang terjadi karena peningkatan jumlah pokok ketetapan pajak yang diberikan oleh Dirjen Pajak dengan memerhatikan faktor kenaikan NJOP dan pertumbuhan Objek Pajak. dan terjadinya kenaikan rencana penerimaan yang sangat fantastis pada tahun 2011 yaitu peningkatan sebesar Rp. 4.209.317 atau terjadi peningkatan sebesar 12,15% dari tahun 2010. Yang dimana perencanaan ini dapat tercapai karena

Tabel 4.6: Realisasi Penerimaan

Tahun

(Dalam Ribuan Rupiah)

Peningkatan (%) Perdesaan Perkotaan

2009 0 Rp 34.748.098 -

2010 0 Rp 41.216.151 18,61

2011 0 Rp 42.869.926 4,01

Sumber : Seksi Ekstensifikasi KPP Kebun Jeruk Dua, diolah

Tabel realisasi penerimaan ini mencerminkan kinerja yang sangat bagus yang diberikan oleh masing-masing Sub-Bagian dan keberhasilan dari rencana Kepala KPP yang sanggup mendorong tingkat realisasi penerimaan pajak ini.

Jika dihubungkan antara rencana dan realisasi penerimaan maka dapat dilihat perkembangannya pada grafik dibawah ini.

Pajak atas Bumi dan Bangunan pada tahun 2010 dapat terlihat bahwa peningkatan yang diperkirakan hanya 1,63% sanggup dipenuhi hingga 18,61% lebih tinggi dari rencana yang disusun. Dimana penghasilan tahun 2010 meningkat sejumlah Rp. 6.468.053 dari tahun 2009, dan dengan kenaikan yang signifikan ini, Kepala kantor yakin bahwa target penerimaan tahun yang akan datang juga dapat terlampaui maka dari itu, rencana penerimaan pada tahun 2011 di tingkatkan sangat tajam yaitu sebesar Rp.38.849.055 atau kenaikan sebesar 12,15%. Yang dimana kenaikan perencanaan ini tidak membuat Sub-Bagian merasa keberatan melainkan sebaliknya, kenaikan atas perencanaan ini kembali mendapat hasil positif yaitu, rencana target penerimaan sebesar Rp. 38.849.055 terlampaui dengan realisasi penerimaan sebesar Rp. 42.869.926.

IV.5 Analisis Faktor Pencapaian Target Terhadap Pokok Ketetapan Pajak

jika dibandingkan antara realisasi dengan pokok ketetapan pajak yang ditetapkan oleh Direktorat Jenderal Pajak maka dapat disimpulkan pencapaian jumlah realisasi masih tergolong rendah.

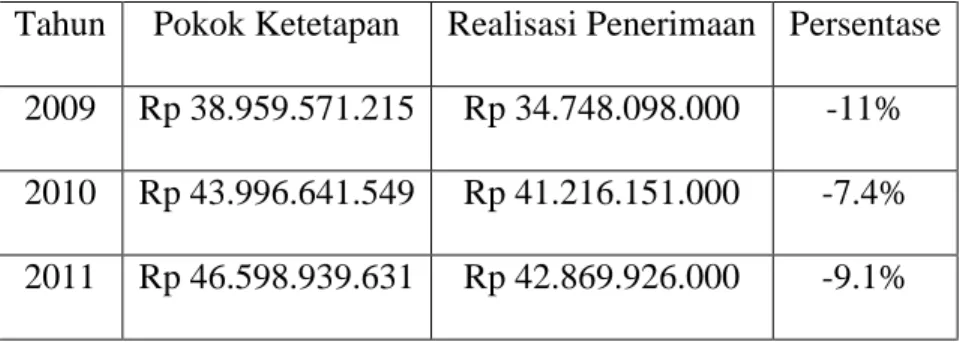

Tabel 4.7 Pencapaian Target

Tahun Pokok Ketetapan Realisasi Penerimaan Persentase 2009 Rp 38.959.571.215 Rp 34.748.098.000 -11% 2010 Rp 43.996.641.549 Rp 41.216.151.000 -7.4% 2011 Rp 46.598.939.631 Rp 42.869.926.000 -9.1% Sumber : Seksi Ekstensifikasi KPP Kebun Jeruk Dua, diolah

Pada tahun 2009 tingkat realisasi atas pokok ketetapan pajak memiliki selisih sebesar Rp. 4.211.473.215 dan menurun pada tahun 2010 dengan selisih terhadap pokok ketetapan pajak sebesar Rp.2.780.490.549 dan pada tahun 2011 terjadi kenaikan lagi yaitu sebesar Rp. 3.729.013.631 atas kekurangan pencapaian realisasi ini peneliti melakukan analisis dengan menanyakan langsung ke seksi penagihan. Dengan pertanyaan atas realisasi penerimaan jika dibandingkan dengan pokok ketetapan pajak pada tahun 2009, 2010 dan 2011 terlihat tidak pernah mencapai target, atau bahkan masih terlihat selisih yang cukup besar. Faktor-faktor yang menyebabkan hal ini terjadi karena beberapa kendala yang ditemukan di lapangan maupun diluar lapangan yang merupakan faktor-faktor yang menyebabkan tidak tercapainya realisasi tersebut. Antara lain, pemilik kewajiban atas objek pajak tersebut tidak ada di tempat. Sehingga tim

kesulitan dalam mengambil data dan menagih jumlah pajak terutang terhadap objek pajak tersebut, pihak yang dianggap memanfaatkan objek pajak tidak ingin dibebani dengan pelunasan SPPT karena dianggap objek pajak bukan miliknya, selain hal tersebut, prosedur maupun kesadaran wajib pajak yang belum mau membayar atau bahkan melaporkan objek pajaknya masih tergolong rendah pada beberapa tempat.

Kenaikan atas realisasi setiap tahun ini disebabkan oleh adanya kenaikan NJOP dan kesadaran Wajib Pajak untuk melaporkan SPOP atas Objek Pajak yang baru dimilikinya dan juga dipengaruhi oleh dorongan kepala kantor kepada masing-masing Sub-Bagian untuk melakukan usaha jemput bola atau dengan Spanduk-spanduk pengingat yang tersebar di beberapa wilayah cakupan KPP Pratama Kebun Jeruk Dua.

IV.6 Analisis Pencairan Piutang Terhadap Penerimaan PBB

Proses penagihan piutang merupakan salah satu cara untuk meningkatkan penghasilan pajak bagi Negara, penagihan piutang biasanya dilaksanakan dengan beberapa tahap yang telah diatur berdasarkan Undang-undang maupun Peraturan Menteri Keuangan.

Dasar Penagihan yang dipakai oleh seksi penagihan ialah tentang tata cara pembayaran dan penagihan yang menjelaskan bahwa penagihan atas Pajak Bumi dan bangunan dapat ditagih sejak diterbitkannya SPPT (Surat Pemberitahuan Pajak Terutang) dengan jangka waktu 6 (enam) bulan. Jika dalam kurun waktu yang telah ditentukan Wajib Pajak belum melakukan pembayaran atau pelunasan atas kewajiban perpajakannya maka, KPP melalui DJP dapat menerbitkan Surat Tegoran setelah jatuh tempo STP atas waktu pelaporan yaitu 7 hari setelah jatuh tempo, yang dapat dilanjutkan

Jika Wajib Pajak masih mengabaikan perintah ini maka DJP dapat melakukan tindak Pencegahan bahkan Penyanderaan yang berakhir pada pada pelanggaran pidana bagi Wajib Pajak. Kepala Kantor Pelayanan Pajak juga dapat menerbitkan STP PBB (Surat Tagihan Pajak Bumi dan Bangunan) untuk melakukan tagihan pajak yang terutang dalam Surat Pemberitahuan Pajak Terutang maupun Surat Ketetapan Pajak yang belum atau kurang dibayar. Jumlah hutang pajak ditambah dengan denda administrasi sebesar 2% (dua persen) sampai maksimal 24% (dua puluh empat persen) adalah jumlah yang diterbitkan pada Surat Tagihan Pajak.

Setelah diterimanya STP, Wajib Pajak harus segera melakukan pelunasan dalam jangka waktu 1 (satu) bulan yang berlaku sama dengan STP biasa dan dilanjutkan dengan penerbitan Surat-surat hingga tahap pidana. Berikut ialah data realisasi piutang dalam kurun waktu 2009-2011.

Tabel 4.8

Realisasi Piutang PBB (Dalam Ribuan Rupiah)

Tahun Piutang awal Realisasi Piutang Persentase

2009 Rp 31.005.965 Rp 25.127.362 81%

2010 Rp 39.310.085 Rp 24.428.745 62%

2011 Rp 44.225.391 Rp 37.694.166 85%

Sumber : Seksi Penagihan KPP Kebun Jeruk Dua, diolah

Piutang adalah salah satu bentuk penerimaan yang diakibatkan karena terjadinya tunggakan pembayaran oleh Wajib Pajak dimana penghasilan dari piutang ini dapat menjadi salah satu faktor dalam meningkatkan penerimaan daerah. Pada tahun 2009 jumlah piutang pada awal tahun adalah sebesar Rp.31.005.965 dimana piutang ini dapat terrealisasi sebesar 81% (delapan puluh satu persen) dan realisasi piutang pada tahun 2010 terjadi penurunan yaitu hanya sebesar 62% (enam puluh dua persen) dari jumlah

piutang yang tertagih. Hal ini terjadi karena banyaknya permintaan atas keberatan yang diajukan oleh Wajib Pajak dan mengakibatkan proses penagihan tertunda sampai keputusan keberatan diterima sebagian, diterima seluruhnya, menolak, dan bahkan dapat menambah besarnya hutang pajak. Selain permintaan keberatan yang diajukan oleh Wajib Pajak, piutang yang gagal di realisasi adalah adanya beberapa jumlah Wajib Pajak yang absen dan tidak berada ditempat ketika pengiriman SKP (Surat Ketetapan Pajak) berlangsung.

Kenaikan pencairan piutang kembali terjadi pada tahun berikutnya yaitu tahun 2011 dimana sebagian surat keberatan telah dibalas dan adanya beberapa keputusan yang menyatakan untuk menambah besarnya hutang pajak yang terutang. Pencapaian realisasi piutang sebesar 85%(delapan puluh lima persen) pada tahun 2011 harus dapat ditingkatkan dengan melakukan beberapa himbauan kepada Wajib Pajak yang melakukan tunggakan atas pajak terutang tersebut. Misalnya Kantor Pelayanan Pajak dapat menyusun suatu daftar yang berisi 200 penunggak terbesar atas wilayah cakupannya dan diberi himbauan khusus maupun beberapa peringatan tambahan agar Wajib Pajak tersebut segera melunasi hutang pajak yang terutang tersebut.

IV.7 Analisis Pengaruh Keputusan Tentang Surat Keberatan

Proses keberatan ialah salah satu hak bagi Wajib Pajak untuk menyampaikan keberatan atas jumlah SPPT atau SKP yang diterbitkan. Keberatan diajukan karena adanya perbedaan kemampuan ekonomi dan nilai NJOP maupun hitungan dari kedua belah pihak. Dimana hasil dari proses keberatan ini dapat berupa keputusan diterima seluruhnya ataupun sebagian, ditolak, dan bahkan menambah jumlah pajak terutang. Berikut ialah data pemohonan surat keberatan serta jawaban atas surat keberatan yang diajukan pada KPP Pratama Kebon Jeruk Dua.

Tabel 4.9

Tabel Surat Keberatan dan Keputusan PBB

Kelurahan

Jumlah Surat Keberatan

Keputusan

Menambah Mengurangi Menolak

Kedoya Selatan 20 2 15 3

Duri Kepa 9 3 4 2

Kedoya Utara 17 1 13 3

Sumber: Seksi Penagihan KPP Pratama Kebon Jeruk Dua, Diolah

Secara tidak langsung proses pengajuan keberatan serta keputusan atas surat keberatan tersebut ternyata mempengaruhi tingkat realisasi piutang, dimana proses yang digunakan dalam pengajuan Surat Keberatan hingga keputusannya saja dapat memakan waktu hingga 15 bulan (maksimal) dimana 3 bulan awal ialah batas waktu yang diberikan kepada Wajib Pajak untuk melakukan proses keberatan di tingkat KPP dan 12 bulan selanjutnya ialah proses pengambilan keputusan yang dapat berupa menerima sebagian, seluruhnya, menolak, dan bahkan menambah jumlah hutang pajak. Jika keputusan keberatan masih dianggap memberatkan maka wajib pajak dapat mengajukan banding di tingkat kanwil.

Dapat terlihat dengan jelas perkembangan pencairan piutang semakin meningkat dari tahun 2009 sampai dengan 2011, khususnya pada wilayah Kedoya Selatan. Wilayah dengan luas wilayah dan objek pajak terkecil pada wilayah KPP Kebon Jeruk Dua ini Memudahkan proses penagihan dan dengan adanya program jemput bola yang dilakukan pada bulan agustus 2009 lalu memberikan dampak positif yang dapat dilihat dari kenaikan pencairan piutang setiap tahunnya. Pada wilayah Kedoya Utara, pencairan piutang sempat menurun pada tahun 2010 dikarenakan sebagian besar permintaan atas Surat Keberatan masih belum dijawab, dimana ketika sebagian besar surat keberatan itu diterima Wajib Pajak, penerimaan piutang pada tahun 2011 meningkat tajam kembali. Hal ini dapat memberikan kesimpulan bahwa proses balasan atas surat keberatan harus di berikan secepatnya. Dimana selambat-lambatnya 3 bulan setelah penerimaan SPPT yang diterima oleh Wajib Pajak dapat diajukannya proses keberatan dengan menunggu keputusan Direktorat Jenderal Pajak dengan proses selama kurang dari atau sama dengan 12 bulan. Dan hasil dari keputusan ini dapat berupa penambahan maupun pengurangan antara lain yaitu menerima seluruhnya, menerima sebagian, menolak, dan menambah jumlah utang pajak.

IV.8 Analisis Perlakuan Hukum Sektor PBB Gambar 4.3 Alur Pelaporan PBB

Pada gambar 4.3 dapat dilihat tahap awal berupa pelaporan SPOP yang memiliki jatuh tempo selama 30 hari dan dikembalikan kepada DJP sebelum jatuh tempo berakhir. Jika pengembalian SPOP tidak dilaporkan setelah jatuh tempo maka Direktorat Jenderal Pajak akan menerbitkan SKP dengan denda sebesar 25% dihitung dari pokok pajak terutang. SKP harus dilunasi paling lama 1 bulan setelah diterbitkannya SKP tersebut. Jika SPOP dikembalikan sebelum jatuh tempo, maka DJP akan menerbitkan SPPT sesuai dengan kondisi objek pajak yang dilaporkan. Namun jika SPOP yang dilaporkan tidak benar atau tidak sesuai dengan keadaan objek pajak sesungguhnya maka DJP akan menerbitkan SKP dengan denda sebesar 25% dari selisih pajak terutang.

SPPT biasa diterbitkan pada awal tahun setiap satu tahun takwim dimana saat yang tepat untuk menentukan jumlah pajak terutang ialah menurut keadaan objek pajak

pada tanggal 1 januari. Masa jatuh tempo SPPT ialah 6 bulan sejak diterimanya SPPT tersebut. Jika SPPT tidak dilunasi setelah jatuh tempo maka akan diterbitkan STP dengan bunga 2% per bulan dalam jangka waktu maksimal 24 bulan atau 48% (empat puluh delapan persen). STP memiliki masa jatuh tempo 1 bulan sejak diterbitkannya STP tersebut. Dan 7 hari setelah berakhirnya jatuh tempo STP akan diterbitkan Surat Teguran, apabila Wajib Pajak masih tidak melunasi jumlah utang pajak yang terutang. Maka akan diterbitkan Surat Paksa dalam jangka waktu 21 hari setelah pemberian Surat Tegoran.

Apabila Wajib Pajak masih tidak mengindahkan Surat Paksa tersebut maka DJP dapat melakukan penyitaan dengan Surat Perintah Melakukan Penyitaan (SPMP) dalam jangka 2 X 24 jam setelah diterbitkannya Surat Paksa. Dan paling lama dalam 10 hari setelah penerbitan SPMP, DJP dapat melakukan pelelangan atas penyitaan yang dilakukan ketika Wajib Pajak masih tidak memenuhi kewajiban perpajakannya.

Dalam kasus ini Wajib Pajak diberikan kesempatan untuk mengajukan keberatan atas SPPT dan SKP yang diterbitkan DJP. Namun hasil keputusan ini harus melalui proses pemeriksaan yang memakan waktu paling lama 12 bulan setelah penyerahan Surat Keberatan. Jika dalam jangka waktu 1 tahun pihak DJP tidak memberikan jawaban atas Surat Keberatan tersebut, maka Surat Keberatan atas permohonan Wajib Pajak tersebut dianggap diterima.

Pada KPP Pratama Kebon Jeruk Dua, Surat yang diterbitkan dalam kasus PBB hanya penerbitan sampai Surat Paksa. Walau keadaan wajib pajak masih belum melunasi kewajibannya, pihak KPP tidak bisa melakukan penyitaan dikarenakan beberapa hal tertentu antara lain, pemilik hak atas objek pajak tersebut tidak ada di

surat-surat tersebut tidak di hiraukan, dan lamanya proses pengambilan keputusan juga mempengaruhi kelanjutan atas penerbitan Surat Paksa ini.

IV.9 Analisis atas Peningkatan NJOP pada Beberapa Objek Pajak IV.9.1 Kelurahan Duri Kepa

Kelurahan Duri Kepa ialah salah satu wilayah cakupan KPP Pratama Kebon Jeruk Dua yang memiliki kepadatan objek pajak terbesar dibandingkan dengan wilayah Kedoya Selatan dan Kedoya Utara. Hal ini dapat dilihat dengan jumlah Wajib Pajak Badan sebesar 2.215 dan jumlah Wajib Pajak Orang Pribadi yang terdaftar sebanyak 7.947 dengan dukungan luas tanah seluas 387 Ha. Kelurahan ini memiliki jumlah Objek Pajak Bumi dan Bangunan sebesar 12.589.

Peneliti menggunakan acuan data NJOP hanya pada 2 tahun terakhir yaitu, tahun 2010 dan tahun 2011 dengan mementingkan ketepatan dan kesamaan data dari sumber yang peneliti gunakan.

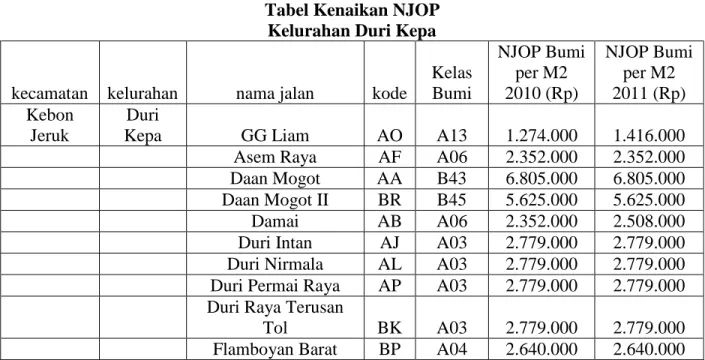

Tabel 4.10 Tabel Kenaikan NJOP

Kelurahan Duri Kepa

kecamatan kelurahan nama jalan kode

Kelas Bumi NJOP Bumi per M2 2010 (Rp) NJOP Bumi per M2 2011 (Rp) Kebon Jeruk Duri

Kepa GG Liam AO A13 1.274.000 1.416.000

Asem Raya AF A06 2.352.000 2.352.000

Daan Mogot AA B43 6.805.000 6.805.000

Daan Mogot II BR B45 5.625.000 5.625.000

Damai AB A06 2.352.000 2.508.000

Duri Intan AJ A03 2.779.000 2.779.000

Duri Nirmala AL A03 2.779.000 2.779.000

Duri Permai Raya AP A03 2.779.000 2.779.000

Duri Raya Terusan

Tol BK A03 2.779.000 2.779.000

Kenaikan NJOP terlihat pada dua Objek Pajak yaitu Objek Pajak atas kelurahan Duri Kepa. Yaitu Kenaikan sebesar Rp.142.000 per M2 pada jalan GG Liam dan kenaikan sebesar Rp. 156.000 pada jalan Damai. Kenaikan ini terjadi dikarenakan beberapa faktor yang ditentukan Menteri Keuangan telah terpenuhi antara lain : letak, peruntukan, pemanfaatan, serta bahan yang digunakan untuk membangun bangunan Objek Pajak tersebut.

Peningkatan NJOP ini menjadi salah satu alasan bagi Direktorat Jenderal Pajak atas nama Menteri Keuangan untuk menaikkan jumlah pokok ketetapan pajak bagi masing-masing sektor wilayah dalam hal ini adalah Kantor Pelayanan Pajak.

IV.9.2 Kelurahan Kedoya Utara

Jumlah objek pajak serta luas wilayah terbesar kedua pada cakupan wilayah KPP Kebon Jeruk Dua ialah kelurahan kedoya utara dengan jumlah objek pajak bumi dan bangunan sebesar 9.642 dengan luas wilayah seluas 314,78 Ha dan wilayah yang telah dikenakan PBB seluas 219,62 Ha. Dan objek pajak yang mengalami kenaikan pada kelurahan kedoya utara dapat dilihat pada tabel dibawah:

Tabel 4.11

Tabel Kenaikan NJOP Kedoya Utara

kecamatan kelurahan nama jalan Kode

Kelas Bumi NJOP Bumi per M2 2010 (Rp) NJOP Bumi per M2 2011 (Rp) Kebon Jeruk Kedoya

Utara GG Pancasila AB A15 1.032.000 1.032.000

GG SMA 57 AK A15 1.032.000 1.032.000

Daan Mogot BF B46 5.095.000 5.095.000

Kedoya Raya AN B50 3.375.000 3.745.000

Pesing Koneng BE A05 2.508.000 2.508.000

Raya Arteri Kedoya AP B45 5.625.000 6.195.000 Surya Wijaya AY B50 3.375.000 3.745.000 Taman Surya AO B48 4.155.000 4.155.000 Kedoya Raya AZ B46 5.095.000 5.095.000 Ko Green Garden AI B44 4.155.000 4.155.000

Kenaikan ini terjadi karena perkembangan ekonomi yang secara tidak langsung mendukung perkembangan atas penjualan tanah maupun bangunan dan juga meningkatkan harga pasar, dimana kemudahan yang diberikan oleh beberapa developer maupun sales bidang properti berupa cicilan ringan maupun Down Payment yang terjangkau serta kemudahan syarat agunan yang diberikan oleh beberapa perbankan membuat masyarakat setempat maupun wilayah luar ingin memiliki hunian tersebut. Dimana ketika kebutuhan semakin banyak maka nilai tanah tersebut juga akan semakin tinggi, hal ini juga dijadikan salah satu alasan DJP untuk meningkatkan Nilai Jual Objek Pajak pada wilayah-wilayah yang berkembang dengan cepat. Selain harga jual, faktor yang mendukung kenaikan NJOP ialah bahan bangunan atau material yang digunakan dalam proses pembangunan tersebut. Kemampuan NJOP untuk menyesuaikan nilai dengan harga pasar tidak jarang digunakan sebagai tolak ukur dalam transaksi jual beli

tanah dan bangunan. Walaupun pada umumnya yang harus digunakan ialah jumlah yang tertinggi diantara jumlah NJOP maupun nilai pasar.

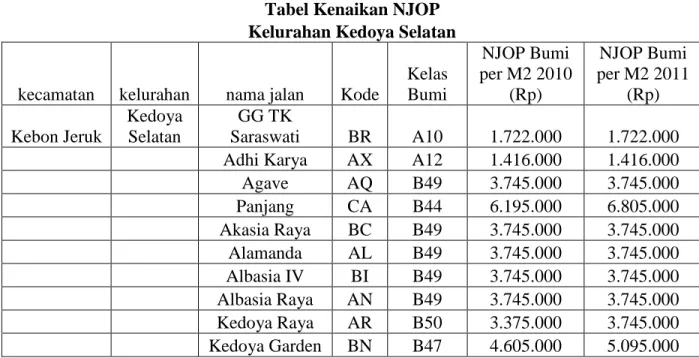

IV.9.3 Kelurahan Kedoya Selatan

Pada Kelurahan Kedoya Selatan yang merupakan cakupan wilayah terkecil pada KPP Kebon Jeruk Dua yaitu dengan luas wilayah 228,42 Ha dengan luas wilayah yang telah dikenakan PBB seluas 219,62 Ha dan objek pajak sebesar 6.864, pada kelurahan ini kenaikan NJOP dapat dilihat pada tabel dibawah.

Tabel 4.12 Tabel Kenaikan NJOP Kelurahan Kedoya Selatan

kecamatan kelurahan nama jalan Kode

Kelas Bumi NJOP Bumi per M2 2010 (Rp) NJOP Bumi per M2 2011 (Rp) Kebon Jeruk Kedoya Selatan GG TK Saraswati BR A10 1.722.000 1.722.000

Adhi Karya AX A12 1.416.000 1.416.000

Agave AQ B49 3.745.000 3.745.000 Panjang CA B44 6.195.000 6.805.000 Akasia Raya BC B49 3.745.000 3.745.000 Alamanda AL B49 3.745.000 3.745.000 Albasia IV BI B49 3.745.000 3.745.000 Albasia Raya AN B49 3.745.000 3.745.000 Kedoya Raya AR B50 3.375.000 3.745.000 Kedoya Garden BN B47 4.605.000 5.095.000

Kenaikan terjadi pada jalan utama yaitu Jalan Panjang Raya dimana kenaikan sebesar Rp710.000,00 terjadi hanya dalam waktu satu tahun. Hal ini terjadi karena banyaknya industri yang dibangun di sepanjang jalan panjang ini. Dan kemudahan akses yang dapat dilalui pada jalur ini secara tidak langsung meningkatkan jumlah permintaan

dan harga pasar atas objek pajak Jalan Panjang cenderung meningkat tajam. Kemudian kenaikan juga terjadi pada jalan kedoya raya dan kedoya garden dengan peningkatan masing-masing sejumlah Rp470.000,00 dan Rp590.000,00 hal ini terjadi Karena beberapa perumahan elite dibangun pada wilayah ini dan perkembangan industri yang pesat pada wilayah kedoya serta pelebaran dan perbaikan jalan yang dilakukan dapat membuat NJOP pada wilayah ini meningkat.

Hal lain yang menjadi salah satu faktor kenaikan NJOP adalah bahan material yang digunakan untuk membangun objek PBB kemudian dilihat dari letak objek tersebut. Dimana penilaian atas letak objek pajak di jalan utama pasti akan berbeda dengan letak objek pajak pada jalan sempit/gang.