BAB IV

HASIL DAN PEMBAHASAN

Dalam bab ini disajikan hasil analisis dari data yang telah dikumpulkan untuk menjawab persoalan-persoalan penelitian. Penyajian diatur menurut tujuan-tujuan penelitian yang hendak dicapai, sebagaimana telah dikemukakan pada bab sebelumnya.

A. Karakteristik Responden

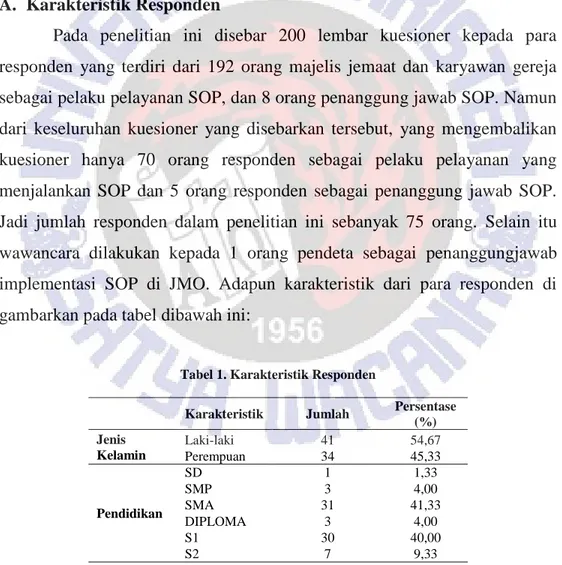

Pada penelitian ini disebar 200 lembar kuesioner kepada para responden yang terdiri dari 192 orang majelis jemaat dan karyawan gereja sebagai pelaku pelayanan SOP, dan 8 orang penanggung jawab SOP. Namun dari keseluruhan kuesioner yang disebarkan tersebut, yang mengembalikan kuesioner hanya 70 orang responden sebagai pelaku pelayanan yang menjalankan SOP dan 5 orang responden sebagai penanggung jawab SOP. Jadi jumlah responden dalam penelitian ini sebanyak 75 orang. Selain itu wawancara dilakukan kepada 1 orang pendeta sebagai penanggungjawab implementasi SOP di JMO. Adapun karakteristik dari para responden di gambarkan pada tabel dibawah ini:

Tabel 1. Karakteristik Responden

Karakteristik Jumlah Persentase (%) Jenis Kelamin Laki-laki 41 54,67 Perempuan 34 45,33 Pendidikan SD 1 1,33 SMP 3 4,00 SMA 31 41,33 DIPLOMA 3 4,00 S1 30 40,00 S2 7 9,33

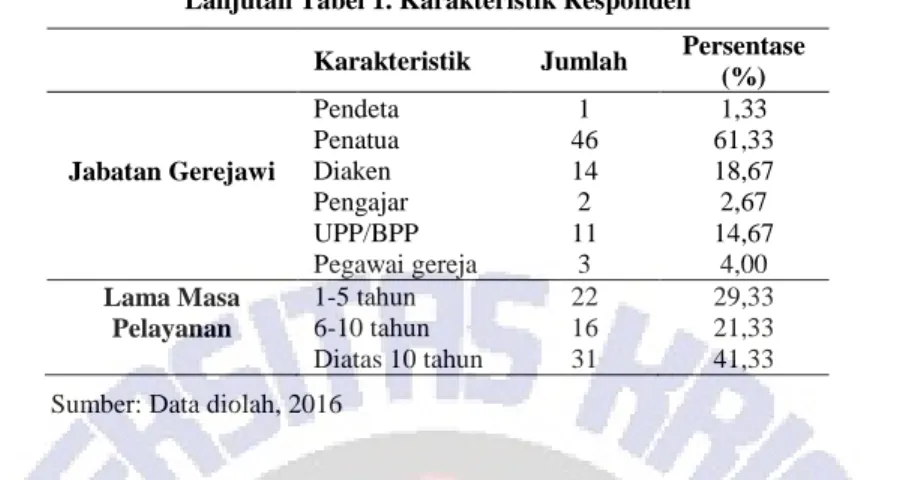

Lanjutan Tabel 1. Karakteristik Responden

Sumber: Data diolah, 2016

Tabel di atas menunjukkan lebih dari setengah responden adalah laki-laki yaitu sebanyak 54,67%. Sementara itu penyebaran sampel berdasarkan pendidikan lebih didominasi pada jenjang pendidikan SMA sebesar 41,33% setelah itu diikuti jenjang pendidikan S1 yang tidak jauh berbeda sebesar 40,00%. Jabatan gerejawi dari para responden didominasi oleh penatua yakni 61,33%, dan rata-rata telah melayani di JMO di atas 10 tahun sebesar 41,33%.

B. Hasil Analisis Data

1. Implementasi Standar Operasional Prosedur Bagian Keuangan di Jemaat Maranatha Oebufu

Untuk mengetahui sejauh mana tingkat pemahaman pelaku pelayanan terhadap implementasi SOP bagian keuangan di Jemaat Maranatha Oebufu, dilihat dari sejauh mana keberadaan SOP tersebut diketahui, pendistribusian salinan SOP, sosialisasi dan pelatihan SOP, monitoring, dan juga audit yang dilakukan oleh yang berwenang. Gambaran secara lengkap tentang hasil penelitian dalam tahap implementasi digambarkan dalam tabel di bawah ini:

Karakteristik Jumlah Persentase (%)

Pendeta 1 1,33

Penatua 46 61,33

Jabatan Gerejawi Diaken 14 18,67

Pengajar 2 2,67

UPP/BPP 11 14,67

Pegawai gereja 3 4,00

Lama Masa 1-5 tahun 22 29,33

Pelayanan 6-10 tahun 16 21,33

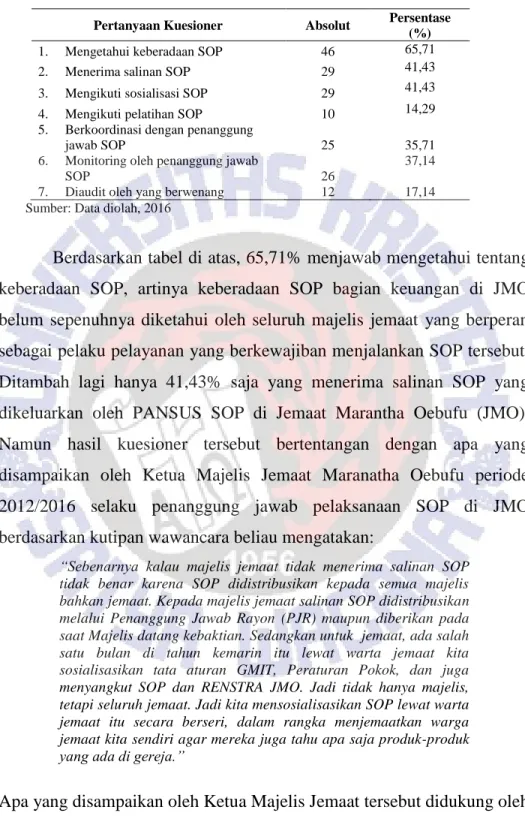

Tabel 2. Proses Implementasi SOP di JMO

Pertanyaan Kuesioner Absolut Persentase (%)

1. Mengetahui keberadaan SOP 46 65,71

2. Menerima salinan SOP 29 41,43

3. Mengikuti sosialisasi SOP 29 41,43

4. Mengikuti pelatihan SOP 10 14,29

5. Berkoordinasi dengan penanggung

jawab SOP 25 35,71

6. Monitoring oleh penanggung jawab

SOP 26

37,14 7. Diaudit oleh yang berwenang 12 17,14 Sumber: Data diolah, 2016

Berdasarkan tabel di atas, 65,71% menjawab mengetahui tentang keberadaan SOP, artinya keberadaan SOP bagian keuangan di JMO belum sepenuhnya diketahui oleh seluruh majelis jemaat yang berperan sebagai pelaku pelayanan yang berkewajiban menjalankan SOP tersebut. Ditambah lagi hanya 41,43% saja yang menerima salinan SOP yang dikeluarkan oleh PANSUS SOP di Jemaat Marantha Oebufu (JMO). Namun hasil kuesioner tersebut bertentangan dengan apa yang disampaikan oleh Ketua Majelis Jemaat Maranatha Oebufu periode 2012/2016 selaku penanggung jawab pelaksanaan SOP di JMO berdasarkan kutipan wawancara beliau mengatakan:

“Sebenarnya kalau majelis jemaat tidak menerima salinan SOP tidak benar karena SOP didistribusikan kepada semua majelis bahkan jemaat. Kepada majelis jemaat salinan SOP didistribusikan melalui Penanggung Jawab Rayon (PJR) maupun diberikan pada saat Majelis datang kebaktian. Sedangkan untuk jemaat, ada salah satu bulan di tahun kemarin itu lewat warta jemaat kita sosialisasikan tata aturan GMIT, Peraturan Pokok, dan juga menyangkut SOP dan RENSTRA JMO. Jadi tidak hanya majelis, tetapi seluruh jemaat. Jadi kita mensosialisasikan SOP lewat warta jemaat itu secara berseri, dalam rangka menjemaatkan warga jemaat kita sendiri agar mereka juga tahu apa saja produk-produk yang ada di gereja.”

Apa yang disampaikan oleh Ketua Majelis Jemaat tersebut didukung oleh para Majelis Harian lainnya yang juga sebagai penanggung jawab

penerapan SOP khususnya bagian keuangan di JMO. Tetapi dari 5 orang responden penanggung jawab SOP, ada satu responden yang mengatakan salinan SOP “belum semua didistribusikan”. Adanya perbedaan jawaban antara hasil kuesioner dan wawancara tersebut, artinya terdapat kelemahan dalam proses pendistribusian salinan SOP yang perintahkan oleh penanggung jawab SOP kepada seluruh pelaku pelayanan di mana terjadi kekeliruan yang mengakibatkan SOP tersebut tidak sampai pada tangan para pelaku pelayanan.

Kurangnya keikutsertaan responden pada sosialisasi SOP bagian keuangan di JMO di mana hanya 41,43% atau dapat dikatakan kurang dari separuh yang menjawab ikut. Artinya kegiatan yang dilaksanakan oleh PANSUS SOP kurang efektif karena tidak kepada semua pelaku pelayanan sebagai pelaksana SOP bagian keuangan. Demikian juga halnya dengan keikutsertaan responden pada pelatihan tentang tata cara mengisi formulir SOP di mana hanya 14,29% menjawab “ya”. Artinya besar kemungkinan pelaksanaan SOP bagian keuangan di JMO dilakukan tanpa adanya pelatihan bagi para pelaku pelayanan yang menjalankan SOP tersebut. Ketiadaan pelatihan terhadap implementasi SOP tersebut dibenarkan oleh Ketua Majelis Jemaat selaku penanggung jawab seperti dalam kutipan wawancara berikut:

“pelatihan belum pernah dibuat, karena....kita terbentur waktu dan lain sebagainya, padahal PANSUS mau (melakukan pelatihan) tetapi belum sempat dilakukan walaupun sudah terpikirkan untuk mengadakan pelatihan. Akhirnya kita membekali para karyawan di gereja untuk memahami seluruh instruksi yang ada di SOP.”

Koordinasi kegiatan dengan penanggung jawab SOP dalam setiap kegiatan pelayanan, 35,71% menjawab “ya”. Dilihat dari kecenderungan jawaban responden tersebut menggambarkan bahwa tidak semua pelaku

pelayanan berkoordinasi dengan penanggung jawab SOP. Berdasarkan data pada tabel 2, sebagian besar responden mengatakan tidak pernah dimonitor dan diaudit oleh yang berwenang. Namun hal ini bertolak belakang dengan keterangan yang diperoleh dari penanggung jawab penerapan SOP yang mengatakan bahwa monitoring selalu dilakukan dan audit dilakukan oleh BP3J sebagai Badan pemeriksa di gereja. Ketua Majelis Jemaat menjelaskan bahwa:

“monitoring yang dilakukan biasanya terhadap para ketua UPP, BPP dan BP untuk memeriksa apakah rancangan pelaksanaan kegiatan sudah sesuai yang diatur seperti batas waktu pelaksanaan, bentuk pertanggung jawabannya, dan lain-lain.”

Artinya koordinasi tetap dilakukan antara pelaksana kegiatan dan penanggung jawab dalam hal ini kepada Ketua Majelis Jemaat.

2. Pemahaman Pelaku Pelayanan Terhadap Implementasi Standar Operasional Prosedur Bagian Keuangan di JMO

Setelah diketahui bagaimana proses implementasi SOP bagian keuangan di JMO berjalan, maka dalam tahap ini dilihat bagaimana pemahaman pelaku pelayanan terhadap penerapan SOP bagian keuangan yang ada di JMO. Dalam penelitian ini diketahui keterlibatan pelaku pelayanan dalam kepanitiaan gerejawi, instruksi-instruksi tentang pencairan dana dalam SOP dan apakah instruksi tersebut sudah dimengerti dengan baik ataukah belum. Diketahui juga tentang bagian SOP yang rumit untuk dijalankan, tentang keberadaan formulir-formulir dalam SOP yang ada dan juga apakah formulir-formulir tersebut sudah dipahami ataukah belum yang diuraikan pada tabel berikut.

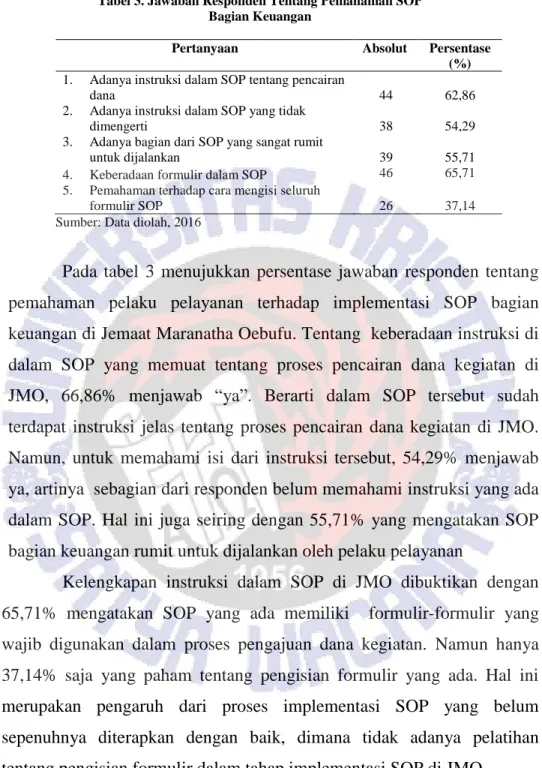

Tabel 3. Jawaban Responden Tentang Pemahaman SOP Bagian Keuangan

Pertanyaan Absolut Persentase

(%) 1. Adanya instruksi dalam SOP tentang pencairan

dana 44 62,86

2. Adanya instruksi dalam SOP yang tidak

dimengerti 38 54,29

3. Adanya bagian dari SOP yang sangat rumit

untuk dijalankan 39 55,71

4. Keberadaan formulir dalam SOP 46 65,71 5. Pemahaman terhadap cara mengisi seluruh

formulir SOP 26 37,14

Sumber: Data diolah, 2016

Pada tabel 3 menujukkan persentase jawaban responden tentang pemahaman pelaku pelayanan terhadap implementasi SOP bagian keuangan di Jemaat Maranatha Oebufu. Tentang keberadaan instruksi di dalam SOP yang memuat tentang proses pencairan dana kegiatan di JMO, 66,86% menjawab “ya”. Berarti dalam SOP tersebut sudah terdapat instruksi jelas tentang proses pencairan dana kegiatan di JMO. Namun, untuk memahami isi dari instruksi tersebut, 54,29% menjawab ya, artinya sebagian dari responden belum memahami instruksi yang ada dalam SOP. Hal ini juga seiring dengan 55,71% yang mengatakan SOP bagian keuangan rumit untuk dijalankan oleh pelaku pelayanan

Kelengkapan instruksi dalam SOP di JMO dibuktikan dengan 65,71% mengatakan SOP yang ada memiliki formulir-formulir yang wajib digunakan dalam proses pengajuan dana kegiatan. Namun hanya 37,14% saja yang paham tentang pengisian formulir yang ada. Hal ini merupakan pengaruh dari proses implementasi SOP yang belum sepenuhnya diterapkan dengan baik, dimana tidak adanya pelatihan tentang pengisian formulir dalam tahap implementasi SOP di JMO.

Berdasarkan data yang ada pada tabel 2 dan 3 dibuat perbandingan antara responden yang tahu tentang SOP bagian keuangan

dan memahami SOP bagian keuangan, yang diambil dari pertanyaan tentang keikutsertaan responden dalam sosialisasi SOP dan tentang apakah instruksi dalam SOP sudah dimengerti ataukah belum seperti pada tabel dibawah ini.

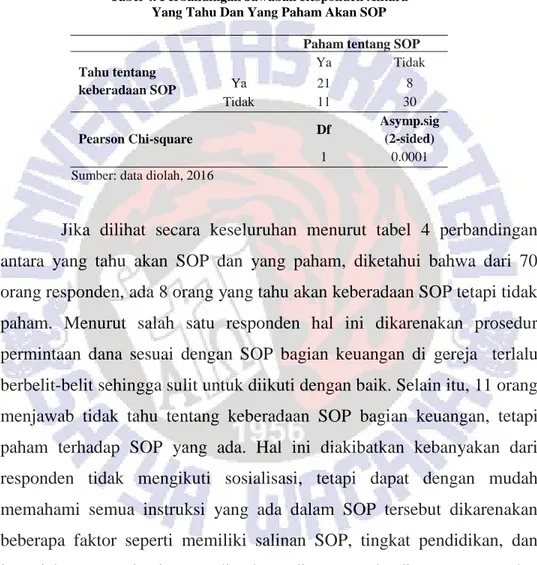

Tabel 4. Perbandingan Jawaban Responden Antara Yang Tahu Dan Yang Paham Akan SOP

Paham tentang SOP

Tahu tentang keberadaan SOP Ya Tidak Ya 21 8 Tidak 11 30 Pearson Chi-square Df Asymp.sig (2-sided) 1 0.0001

Sumber: data diolah, 2016

Jika dilihat secara keseluruhan menurut tabel 4 perbandingan antara yang tahu akan SOP dan yang paham, diketahui bahwa dari 70 orang responden, ada 8 orang yang tahu akan keberadaan SOP tetapi tidak paham. Menurut salah satu responden hal ini dikarenakan prosedur permintaan dana sesuai dengan SOP bagian keuangan di gereja terlalu berbelit-belit sehingga sulit untuk diikuti dengan baik. Selain itu, 11 orang menjawab tidak tahu tentang keberadaan SOP bagian keuangan, tetapi paham terhadap SOP yang ada. Hal ini diakibatkan kebanyakan dari responden tidak mengikuti sosialisasi, tetapi dapat dengan mudah memahami semua instruksi yang ada dalam SOP tersebut dikarenakan beberapa faktor seperti memiliki salinan SOP, tingkat pendidikan, dan juga jabatan gerejawi yang diemban, di mana ada diantara responden adalah karyawan gereja yang tahu tentang SOP bagian keuangan. Berikut kutipan wawancara dengan Ketua Majelis Jemaat:

“kita membekali para karyawan di gereja untuk memahami seluruh instruksi yang ada di SOP, sehingga setiap kali ada permohonan-permohonan yang berkaitan dengan program dan keuangan maka itu langsung di-backup oleh karyawan kepada BPP dan UPP untuk membantu mengisi dan membantu menjelaskan formulir, dan lain sebagainya.”

Artinya karyawan yang menjawab tidak mengikuti sosialisasi SOP pada awalnya, responden paham tentang SOP karena dibekali secara khusus oleh para perancang SOP. Hal ini juga didukung dengan hasil statistik

chi-square yang menunjukkan adanya interdependensi antara tahu tentang

SOP bagian keuangan dan paham akan SOP bagian keuangan.

3. Komitmen Pelaku pelayanan terhadap implementasi SOP bagian keuangan di JMO

Berdasarkan data yang dikumpulkan untuk menjawab tujuan penelitian kedua dalam penelitian ini yakni menjelaskan komitmen pelaku pelayanan dalam mengimplementasikan SOP bagian keuangan di JMO yang dilihat dari pelaksanaan tugas para pelaku pelayanan sesuai dengan siklus dalam SOP, apakah SOP sudah berisikan instruksi apa yang harus dilakukan dalam proses pencairan dana, adakah bagian instruksi dalam SOP yang tidak dijalankan, apakah laporan pertanggungjawaban keuangan dari kegiatan pelayanan selalu dimasukkan tepat waktu, dan juga pernahkah mendapatkan surat teguran karena terlambat memasukkan laporan yang dapat dilihat pada tabel berikut:

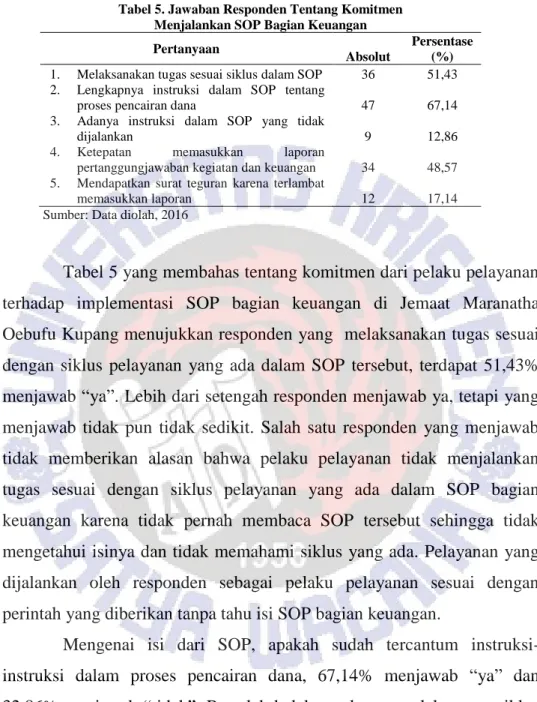

Tabel 5. Jawaban Responden Tentang Komitmen Menjalankan SOP Bagian Keuangan Pertanyaan

Absolut

Persentase (%) 1. Melaksanakan tugas sesuai siklus dalam SOP 36 51,43 2. Lengkapnya instruksi dalam SOP tentang

proses pencairan dana 47 67,14

3. Adanya instruksi dalam SOP yang tidak

dijalankan 9 12,86

4. Ketepatan memasukkan laporan

pertanggungjawaban kegiatan dan keuangan 34 48,57 5. Mendapatkan surat teguran karena terlambat

memasukkan laporan 12 17,14

Sumber: Data diolah, 2016

Tabel 5 yang membahas tentang komitmen dari pelaku pelayanan terhadap implementasi SOP bagian keuangan di Jemaat Maranatha Oebufu Kupang menujukkan responden yang melaksanakan tugas sesuai dengan siklus pelayanan yang ada dalam SOP tersebut, terdapat 51,43% menjawab “ya”. Lebih dari setengah responden menjawab ya, tetapi yang menjawab tidak pun tidak sedikit. Salah satu responden yang menjawab tidak memberikan alasan bahwa pelaku pelayanan tidak menjalankan tugas sesuai dengan siklus pelayanan yang ada dalam SOP bagian keuangan karena tidak pernah membaca SOP tersebut sehingga tidak mengetahui isinya dan tidak memahami siklus yang ada. Pelayanan yang dijalankan oleh responden sebagai pelaku pelayanan sesuai dengan perintah yang diberikan tanpa tahu isi SOP bagian keuangan.

Mengenai isi dari SOP, apakah sudah tercantum instruksi-instruksi dalam proses pencairan dana, 67,14% menjawab “ya” dan 32,86% menjawab “tidak”. Bertolak belakang dengan pelaksanaan siklus pada pertanyaan sebelumnya, mengenai keberadaan-keberadaan instruksi dalam SOP bagian keuangan menurut mayoritas responden menjawab instruksi tersebut sudah jelas. Sedangkan mengenai instruksi-instruksi dalam SOP tersebut yang tidak dijalankan 87,14% menjawab “tidak”.

Artinya para responden menjalankan semua instruksi sesuai dengan termuat dalam SOP bagian keuangan.

Pertanyaan keempat mengenai apakah laporan

pertanggungjawaban keuangan dari kegiatan pelayanan selalu anda masukkan tepat waktu, lebih dari setengah responden yakni 51,43% menjawab tidak memasukkan laporan keuangan tepat waktu, namun tidak sedikit juga yang menjawab memasukkan tepat waktu yakni 48,57%. Hal ini juga didukung oleh pernyataan dari Ketua Majelis Jemaat (KMJ) bahwa:

“Beberapa UPP dan BPP yang pas menjalankan tugas sesuai SOP. Bahkan 1 minggu setelah selesai pelayanan, maka laporan itu masuk. Jadi ada sekian banyak yang menjalankan apa yang digariskan oleh SOP. Tetapi ada sebagian juga yang tidak.”

Dengan demikian dapat dikatakan bahwa belum semua pelaku pelayanan memiliki komitmen yang baik untuk memasukkan laporan keuangannya tepat waktu sesuai dengan instruksi yang terdapat dalam SOP yang ada yakni 2 minggu setelah kegiatan dilaksanakan.

Pertanyaan terakhir tentang apakah pernah responden mendapatkan surat teguran karena terlambat memasukkan laporan, jawaban yang didapat 17,14% menjawab “ya” sedangkan 82,86% menjawab “tidak”. Dari kecenderungan jawaban yang mengatakan tidak pernah mendapat teguran, dapat disimpulkan bahwa para pelaku pelayanan sudah menjalankan tugas pelayanan dengan baik sesuai dengan instruksi yang ada dalam SOP bagian keuangan sehingga sedikit dari responden sebagai pelaku pelayanan yang mendapatkan teguran karena lalai menjalankan tugasnya. Seperti yang disampaikan oleh Ketua Majelis Jemaat bahwa:

“Perbandingannya 70:30. 70 yang menjalankan dan 30 yang belum menjalankan sesuai SOP. Karena ada beberapa UPP yang agak sulit kita atasi.”

Berdasarkan keterangan dari KMJ tersebut bahwa masih ada beberapa pelaku pelayanan yang sulit untuk diatur dalam hal menjalankan fungsi dan tugas sesuai dengan SOP, dikarenakan gereja merupakan organisasi non profit yang di dalamnya seluruh pelaku pelayanan bukanlah karyawan yang digaji untuk menjalankan tugasnya masing-masing. Akan tetapi para pelaku pelayanan menjalankan tugas sesuai dengan kesadaran diri masing-masing dan gereja tidak dapat memberi tekanan ataupun sanksi yang berat kepada yang lalai menjalankan tugasnya. Hal ini sesuai dengan apa yang disampaikan oleh Ketua Majelis Jemaat Maranatha Oebufu bahwa:

“SOP di gereja ini sebenarnya penerapannya sedikit berbeda dengan SOP di pemerintahan. Kalau di pemerintah, orang bekerja menjalankan tanggung jawab dan digaji. Sedangkan di gereja ini „kan tidak. Bahkan ketika kita mau menerapkan SOP ini saja, kita sudah berpikir bahwa ini akan sulit karena kita tidak mungkin untuk memaksa orang memberi sanksi kepada orang jika mereka tidak menjalankan sop, karena inikan pekerjaan sukarela dan sosial.”

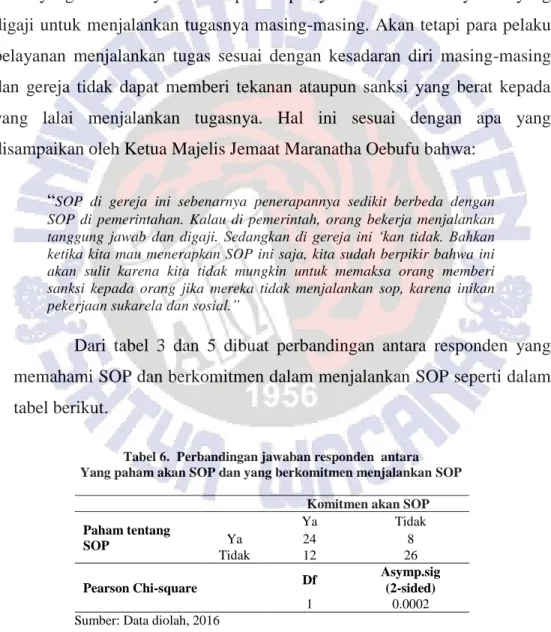

Dari tabel 3 dan 5 dibuat perbandingan antara responden yang memahami SOP dan berkomitmen dalam menjalankan SOP seperti dalam tabel berikut.

Tabel 6. Perbandingan jawaban responden antara Yang paham akan SOP dan yang berkomitmen menjalankan SOP

Komitmen akan SOP

Paham tentang SOP Ya Tidak Ya 24 8 Tidak 12 26 Pearson Chi-square Df Asymp.sig (2-sided) 1 0.0002

Pada tabel 6 di atas diketahui bahwa dari 70 orang responden, yang memahami dan memiliki komitmen terhadap SOP bagian keuangan bagian keuangan sebesar 24 orang dan yang paham SOP bagian keuangan tetapi tidak berkomitmen sebesar 8 orang. Responden yang tidak paham terhadap SOP bagian keuangan tetapi berkomitmen menjalankannya sebesar 12 dan yang tidak paham akan SOP dan juga tidak berkomitmen menjalankannya sebesar 26. Tingkat signifikansi pada data statistik chi-square pada tabel di atas menunjukkan adanya interdependensi antara pemahaman akan SOP bagian keuangan dan komitmen pelaku pelayanan dalam menjalankan SOP bagian keuangan.

C. Pembahasan

1. Pemahaman Pelaku Pelayanan Terhadap Standar Operasional Prosedur Bagian Keuangan Di JMO

Berdasarkan hasil analisis yang ada, sebagian besar responden belum sepenuhnya memahami SOP bagian keuangan yang ada di JMO, walaupun dikatakan bahwa instruksi dan formulir yang ada dalam SOP tersebut sudah tersedia, namun sebagian besar responden tidak mengerti cara pengisian formulir permintaan pembayaran yang perlu dilampirkan dengan Rencana Anggaran Biaya (RAB). Selain itu alasan yang diberikan oleh pelaku pelayanan yang mengatakan tidak mengerti karena mereka tidak memiliki salinan SOP khususnya bagian keuangan yang ada. Bila dilihat dari fungsinya, keberadaan SOP menurut Stader (2007) dan Wulandari & Silistianingsih (2013) adalah membantu para pelaku kerja dalam organisasi untuk memahami peran, tanggung jawab serta kewenangannya, dan juga untuk menilai kinerja suatu organisasi. Berdasarkan fungsi SOP ini, jika instruksi dalam SOP rumit dan tidak dipahami dengan baik cara pengisian formulirnya, SOP bagian keuangan tersebut belum sepenuhnya membantu

para pelaku pelayanan di JMO untuk memahami peran, tugas dan tanggung jawab yang seharusnya dijalankan oleh para pelaku pelayanan

Pemahaman responden yang adalah pelaku pelayanan yang masih relatif sedikit terhadap SOP bagian keuangan di JMO ini diduga karena proses implementasi yang belum dilaksanakan dengan baik. Hal ini dipengaruhi oleh beberapa hal yakni pertama, dimulai dari keberadaan SOP tersebut yang tidak sepenuhnya diketahui oleh pelaku pelayanan secara keseluruhan. Alamudi & Prabawati (2014) mengatakan bahwa salah satu langkah dalam proses implementasi ini adalah menginformasikan tentang keberadaan SOP atau perubahan dalam SOP dan memahami signifikansi dari perubahan tersebut. Jika tidak semua pelaku pelayanan mengetahui tentang keberadaan SOP artinya ada yang salah dengan sosialisasi yang dilakukan. Berdasarkan hasil analisis sebagian besar responden menjawab tidak mengikuti sosialisasi dan pelatihan SOP khususnya bagian keuangan. Padahal langkah awal dari pada implementasi SOP ini adalah sosialisasi dalam rangka memberitahukan keberadaan SOP tersebut

Hal kedua adalah proses pendistribusian dokumen/salinan SOP kepada seluruh majelis jemaat sebagai pelaku pelayanan terdapat kekeliruan yang dilakukan sehingga sebagian besar pelaku pelayanan tidak mendapatkan salinan tersebut. Berdasarkan hasil analisis yang diperoleh, responden mengatakan tidak memiliki salinan SOP sehingga tidak pernah mengetahui seperti apa bentuk dan isi dari SOP bagian keuangan milik JMO. Hal ini tentu mempengaruhi pemahaman para pelaku pelayanan terhadap instruksi-instruksi yang harus dijalankan oleh para pelaku pelayanan di JMO. Alamudi & Prabawati kembali menuliskan ada beberapa cara untuk mendistribusikan salinan tersebut yakni: didistribusikan langsung ke masing-masing departemen, disediakan di perpustakaan dan harus mudah diakses oleh seluruh departemen, disebarkan melalui sistem komputer, website,

ataupun dikirim melalui jaringan internet lainnya. Hal lainnya yang harus diperhatikan ketika mendistribusikan SOP adalah lembaga harus memiliki tanda terima yang berisikan daftar penerima, tanggal dan tempat, serta tanda tangan penerima. Dalam hal ini jika memang salinan SOP di JMO sudah didistribusikan kepada seluruh pelaku pelayanan seperti yang disampaikan dalam wawancara tersebut maka perlu memperhatikan kembali apakah benar salinan SOP tersebut sudah sampai kepada para pelaku pelayanan lewat catatan tanda terima tersebut.

Pengaruh yang ketiga adalah tidak adanya pelatihan yang dijalankan. Dari hasil analisis, sebagian besar pelaku pelayanan menjawab tidak pernah mengikuti pelatihan. Menurut Stup (2002) tahap pelatihan SOP ini memang sering diabaikan oleh organisasi, padahal pelatihan diadakan untuk menghindari perbedaan pandangan atau pengertian terhadap SOP yang dapat mengakibatkan munculnya variasi dalam penerapannya. Namun dalam hal ini langkah atau sikap yang diambil oleh gereja cukup baik dalam rangka menanggapi ketiadaan pelatihan dengan memberikan pembekalan atau pelatihan secara khusus kepada karyawan gereja yang membantu para BPP dan UPP serta BP yang menjalankan program sesuai dengan SOP bagian keuangan yang berlaku. Jadi walaupun tidak ada pelatihan, tetapi para pelaku pelayanan terbantu dengan penjelasan-penjelasan yang diberikan oleh karyawan gereja dalam proses permohonan dan pencairan dana program kegiatan di JMO.

Menurut Alamudi & Prabawati dalam proses implementasi perlu adanya mekanisme untuk memantau kinerja, mengidentifikasi masalah yang akan terjadi dan memberikan dukungan pada proses implementasi. Dengan demikian mempermudah anggota sebagai pelaksana program untuk melaksanakan program sesuai dengan aturan yang ada dalam SOP. Proses perencanaan sendiri bisa dengan cara formal maupun informal tergantung

pada kebutuhan. Berdasarkan hasil analisis, proses mentoring yang berupa koordinasi kerja sebelum pelaksanaan kegiatan pelayanan kepada penanggung jawab tidak dijalankan oleh seluruh pelaku pelayanan secara langsung. Koordinasi dilakukan berdasarkan tugas para pelaku pelayanan, dimana hal tersebut tidak diwajibkan untuk berkoordinasi secara langsung dengan Majelis Jemaat Harian (MJH) selaku penanggung jawab SOP, tetapi kebanyakan para pelaku pelayanan berkoordinasi dengan penanggung jawab rayon dalam lingkup yang lebih kecil. Dengan demikian, proses monitoring terhadap penerapan SOP tersebut sudah berjalan sebagaimana mestinya sesuai dengan kebutuhan di JMO yang dilakukan secara formal maupun informal.

Dilihat dari perbandingan antara pelaku pelayanan yang tahu tentang SOP bagian keuangan dan yang paham terhadap SOP bagian keuangan tersebut berdasarkan hasil analisis yang ada, maka diketahui ada sebagian kecil pelaku pelayanan yang tidak mengikuti sosialisasi namun dapat memahami instruksi yang ada dalam SOP tersebut. Pemahaman yang didapatkan tersebut dipengaruhi oleh beberapa faktor seperti salinan SOP yang dimiliki sehingga dapat mempelajari semua instruksi yang ada dalam SOP tersebut. Faktor lainnya karena beberapa dari pelaku pelayanan merupakan karyawan gereja JMO sehingga memiliki akses terhadap dokumen SOP. Selain karyawan gereja, sebagian dari pelaku pelayanan juga adalah pengurus UPP dan BPP, yang dalam pelaksanaan tugasnya selalu berhubungan dengan proses permohonan dan pencairan dana kegiatan di mana wajib dilaksanakan sesuai dengan SOP yang ada. Yang terakhir adalah pendidikan. Mayoritas dari pelaku pelayanan yang tidak tahu SOP bagian keuangan di JMO tetapi paham adalah orang-orang yang mengenyam pendidikan pada tingkat perguruan tinggi, dan sebagian lainnya ada lulusan SMA. Dari faktor-faktor inilah para pelaku pelayanan tersebut dapat

memahami instruksi-instruksi yang ada dalam SOP dengan baik tanpa mengikuti sosialisasi yang ada.

2. Komitmen Pelaku Pelayanan Dalam Mengimplementasikan SOP Bagian Keuangan Di JMO

Berdasarkan hasil analisis data yang ada, terlihat bahwa tidak semua pelaku pelayanan di JMO memiliki komitmen yang kuat untuk menjalankan SOP bagian keuangan yang ada di JMO. Kurangnya komitmen pelaku pelayanan ini terlihat pada hampir sebagian responden mengaku tidak menjalankan tugas sesuai dengan siklus yang ada dalam SOP tersebut. Faktor yang menyebabkan pelaku pelayanan menjawab tidak menjalankan pelayanan sesuai dengan siklus pelayanan seperti dalam SOP dikarenakan tidak memiliki salinan SOP, sehingga siklus pelayanan seperti apa yang tertulis di dalamnya tidak diketahui oleh para pelaku pelayanan.

Selain itu juga lebih dari setengah responden mengatakan sering memasukkan laporan pertanggung jawaban tidak tepat pada waktu yang ditentukan sesuai dengan SOP. Menurut Mayer & Allen (1997) anggota organisasi yang memiliki komitmen organisasi akan bekerja dengan penuh dedikasi karena anggota yang memiliki komitmen tinggi menganggap bahwa hal yang penting yang harus dicapai adalah pencapaian tugas dalam organisasi. Anggota organisasi yang memiliki komitmen organisasi yang tinggi juga memiliki pandangan yang positif dan akan melakukan yang terbaik untuk kepentingan organisasi. Artinya para pelaku pelayanan tergolong kurang berkomitmen dalam mengimplementasikan SOP bagian keuangan di JMO, karena tidak adanya usaha untuk menjalankan tugas sesuai dengan SOP yang ada. Pelaku pelayanan belum menganggap bahwa suatu kewajiban untuk menjalankan pelayanan sesuai dengan SOP merupakan hal penting yang harus dilaksanakan terlebih dahulu untuk kepentingan penertiban administrasi di dalam Jemaat Marantha Oebufu.

Jika dilihat menurut dimensi komitmen menurut Allen & Mayer yang harus dimiliki oleh para pelaku pelayanan di gereja yakni affective commitment (karyawan memiliki motivasi dan keinginan kuat untuk berkontribusi secara berarti terhadap organisasi)dan normative commitment (karyawan akan tetap bertahan dalam organisasi karena merasa adanya suatu kewajiban atau keharusan), dimana para pelaku pelayanan dengan tanpa dipaksa, memiliki keinginan serta kesadaran bahwa menjalankan SOP merupakan suatu kewajiban dan keharusan. Maka para pelaku pelayanan di JMO memiliki komitmen yang kurang terhadap gereja untuk menjalankan tugas pelayanan sesuai dengan SOP bagian keuangan yang ada, karena untuk menjalankan tugas sesuai dengan SOP tersebut membutuhkan itikad kuat dan keinginan dari diri sendiri untuk menjalankan dan melaksanakannya. Di mana pelaksanaan tugas pelayanan sesuai dengan SOP bagian keuangan yang ada di JMO sama sekali tanpa ada tekanan atau ganjaran ketika tidak dilaksanakan, karena pelaku pelayanan di gereja bekerja sesuai dengan kerelaan hati.

Dengan demikian komitmen untuk menjalankan SOP bagian

keuangan di JMO dipengaruhi oleh keinginan yang kuat dari dalam diri sendiri serta kesadaran dan tanggung jawab sebagai pelaku pelayanan di JMO. Hal tersebut juga terlihat pada tabel 6 perbandingan antara pemahaman dan komitmen pelaku pelayanan terhadap SOP bagian keuangan di JMO di mana ada banyak pelaku pelayanan yang paham akan SOP tersebut tetapi kurang berkomitmen untuk menjalankannya. Artinya dengan sengaja para pelaku pelayanan mengabaikan untuk menjalankan SOP yang ada secara baik. Penyebabnya karena para pelaku pelayanan adalah majelis jemaat biasa yang dalam menjalankan tugasnya tidak berkaitan dengan bagian keuangan gereja yang sistemnya diatur dalam SOP. Seperti yang dikatakan oleh Van & Graham (1994) bahwa salah satu faktor yang mempengaruhi komitmen

organisasi adalah Situational Factors, yang mengacu pada Job

characteristics. Dimana kepuasan terhadap otonomi, status, dan kepuasan

terhadap organisasi adalah predictor yang signifikan terhadap komitmen organisasi. Hal inilah yang merupakan karakteristik pekerjaan yang dapat meningkatkan perasaan individu terhadap tanggung jawabnya, dan keterikatan terhadap organisasi. Beberapa pelaku pelayanan yang mengetahui tentang SOP tetapi tidak berkomitmen menjalankannya dikarenakan adanya pengaruh dari job characteristic. Di mana para pelaku pelayanan tidak memiliki karakteristik pekerjaan yang dapat meningkatkan rasa tanggung jawabnya, serta keterikatan terhadap pelaksanaan SOP yang berkaitan dengan perbendaharaan di JMO karena tugas yang tidak berhubungan dengan bagian keuangan.

Seperti yang dikatakan Stup (2002) bahwa memperbaiki proses implementasi adalah penting. Hal ini untuk meningkatkan komitmen para pelaku pelayanan terhadap implementasi SOP bagian keuangan di JMO, di mana dengan mendapatkan sosialisasi yang baik serta pelatihan, dan juga salinan SOP wajib dipastikan dimiliki oleh seluruh pelaku pelayanan.