ANALISIS PENENTUAN HARGA JUAL JASA BUS

DENGAN METODE COST PLUS PRICING

PENDEKATAN FUNCTIONAL BASED COSTING DAN

ACTIVITY BASED COSTING

(Studi Kasus di PO. BR Queen)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Alexia Ardianti Wahyu Hapsari NIM: 152114007

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS PENENTUAN HARGA JUAL JASA BUS

DENGAN METODE COST PLUS PRICING

PENDEKATAN FUNCTIONAL BASED COSTING DAN

ACTIVITY BASED COSTING

(Studi Kasus di PO. BR Queen)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Alexia Ardianti Wahyu Hapsari 152114007

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

HALAMAN MOTTO DAN PERSEMBAHAN

“Sebab bagi Allah tidak ada yang mustahil” (Lukas 1:37)

“Dan apa saja yang kamu minta dalam doa dengan penuh kepercayaan, kamu akan menerimanya.”

(Matius 21:22)

Skripsi ini saya persembahkan untuk mereka yang tak pernah lelah berjuang untuk ku:

vii

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa, karena berkat dan kasih karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Tujuan dari skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis banyak mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Albertus Yudi Yuniarto, S.E., MBA selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA selaku Ketua Program Studi Akuntansi.

4. Dr. Fr. Reni Retno Anggraini, M.Si., Akt., CA selaku Dosen Pembimbing Akademik yang telah memberikan bimbingan dan dukungannya selama penulis kuliah di Universitas Sanata Dharma.

5. Agustinus Tri Kristanto, M.Ak. selaku Dosen Pembimbing Skripsi yang telah meluangkan waktu diantara kesibukan untuk membimbing dengan sabar, dan menuntun penulis dalam menyelesaikan skripsi ini.

6. Bapak Yusuf dan Ibu Lia, selaku pemilik dari PO. BR Queen yang telah memberikan izin untuk melakukan penelitian, sehingga skripsi ini dapat terselesaikan.

7. Karyawan PO. BR Queen, driver, dan montir yang meluangkan waktu untuk menemani penulis untuk belajar dan menjawab setiap pertanyaan yang penulis ajukan.

8. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma atas bimbingan dan layanan yang telah diberikan selama penulis kuliah di Universitas Sanata Dharma.

9. Bapak Hobertus Dhayanto dan Mama Asteria Apsari Ariswati yang tidak pernah putus untuk mendoakan, memberikan perhatian serta semangat kepada penulis selama penulis kuliah dan menyelesaikan skripsi di Yogyakarta.

10. Kedua adikku, Yosaphat Adimas Wahyu Nugrahanto dan Benediktus Andito Wahyu Bagaskara yang selalu memberikan semangat dan menanyakan kapan pulang dan kapan skripsi ini selesai.

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan ... 6

BAB II KAJIAN PUSTAKA ... 8

A. Biaya ... 8

B. Harga Pokok Produksi ... 11

C. Jasa ... 12

D. Perusahaan Jasa ... 13

E. Functional Based Costing ... 14

F. Activity Based Costing System... 16

G. Harga Jual ... 23

H. Metode Penetapan Harga Jual ... 23

I. Metode Cost Plus Pricing ... 24

J. Markup ... 25

K. Penelitian Terdahulu ... 28

BAB III METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Tempat dan Waktu Penelitian ... 31

C. Subjek dan Objek Penelitian ... 31

D. Teknik Pengumpulan Data ... 32

E. Data yang Dibutuhkan ... 32

F. Teknik Analisis Data ... 33

BAB IV GAMBARAN UMUM PERUSAHAAN ... 36

A. Sejarah PO. BR Queen ... 36

B. Jenis Bus yang Tersedia ... 34

C. Visi Misi PO. BR Queen ... 37

x

BAB V ANALISIS DATA DAN PEMBAHASAN ... 39

A. Analisis Data ... 39

B. Pembahasan Harga Pokok Jasa Bus ... 88

C. Perhitungan Markup dan Harga Jual dengan Metode Cost Plus Pricing ... 90

D. Pembahasan Harga Jual Jasa Bus ... 94

BAB VI PENUTUP ... 97 A. Kesimpulan ... 97 B. Keterbatasan Penelitian ... 101 C. Saran ... 102 DAFTAR PUSTAKA ... 103 LAMPIRAN ... 105

Lampiran 1- Daftar Wawancara ... 106

Lampiran 2- Laporan Trip Bulan September 2018 ... 109

Lampiran 3- Laporan Keuangan Bulan September 2018 ... 118

Lampiran 4- Laporan Keuangan Tahun 2018 ... 120

Lampiran 5- Tarif Dasar Listrik ... 121

Lampiran 6- Tarif Dasar PDAM Bantul ... 122

Lampiran 7- Contoh Surat Perintah Jalan (SPJ)... 123

Lampiran 8- Contoh Bus ... 124

Lampiran 9- Fasilitas Bus ... 125

xii

DAFTAR TABEL

Halaman

Tabel 1. Jenis Bus yang Tersedia ... 37

Tabel 2. Harga Jual Jasa Bus Tahun 2018 ... 39

Tabel 3 . Perhitungan Tarif Masing-Masing Jenis Armada dan Tujuan ... 40

Tabel 4. Jumlah Jasa Bus Terjual pada Bulan September 2018 ... 41

Tabel 5. Daftar Perkiraan Kebutuhan BBM Setiap Armada ... 41

Tabel 6. Daftar Gaji Crew PO. BR Queen ... 42

Tabel 7. Biaya Gaji Crew ... 42

Tabel 8. Biaya Overhead PO. BR Queen ... 43

Tabel 9. Daftar Pemakaian Bahan Bakar ... 43

Tabel 10. Biaya Depresiasi Bus ... 43

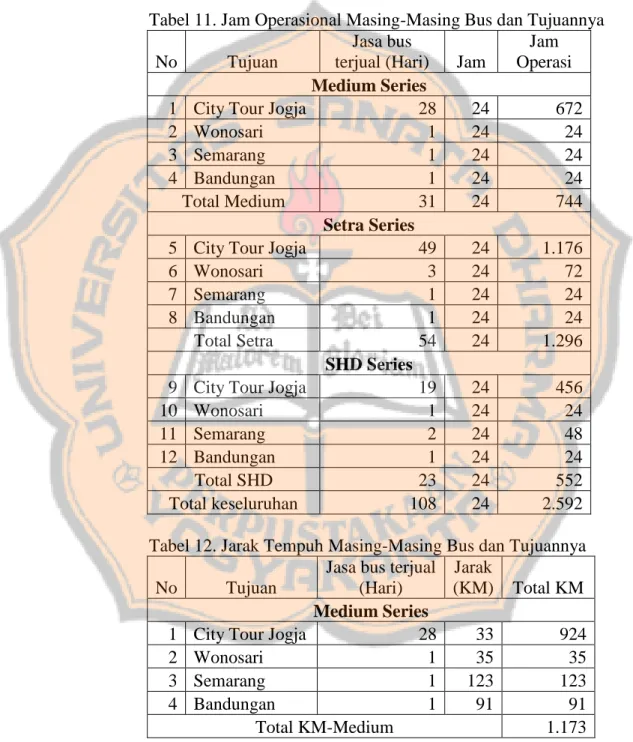

Tabel 11. Jam Operasional Masing-Masing Bus dan Tujuannya ... 44

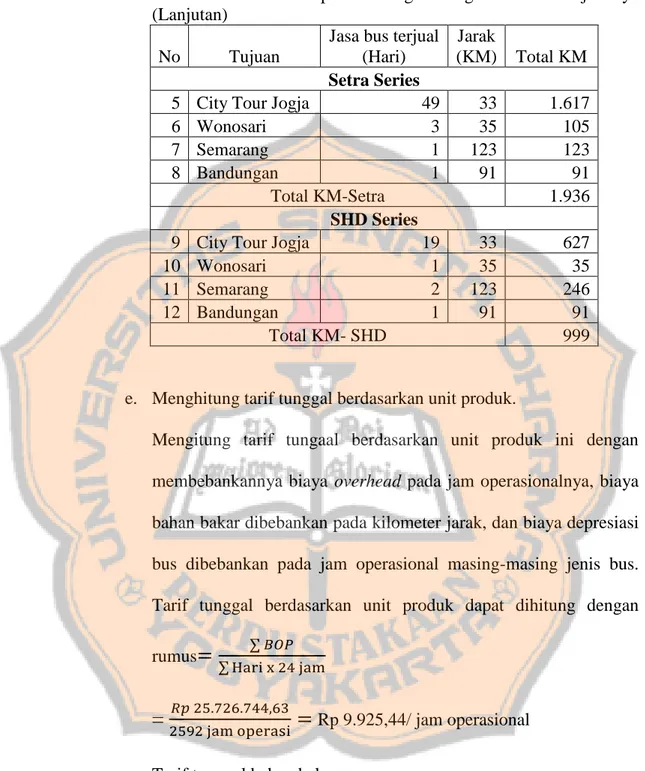

Tabel 12. Jarak Tempuh Masing-Masing Bus dan Tujuannya ... 44

Tabel 13. Harga Pokok Pendekatan FBC-City Tour Medium ... 46

Tabel 14. Harga Pokok Pendekatan FBC- City Tour Setra ... 46

Tabel 15. Harga Pokok Pendekatan FBC- City Tour SHD ... 47

Tabel 16. Harga Pokok Pendekatan FBC- Wonosari Medium ... 47

Tabel 17. Harga Pokok Pendekatan FBC- Wonosari Setra... 47

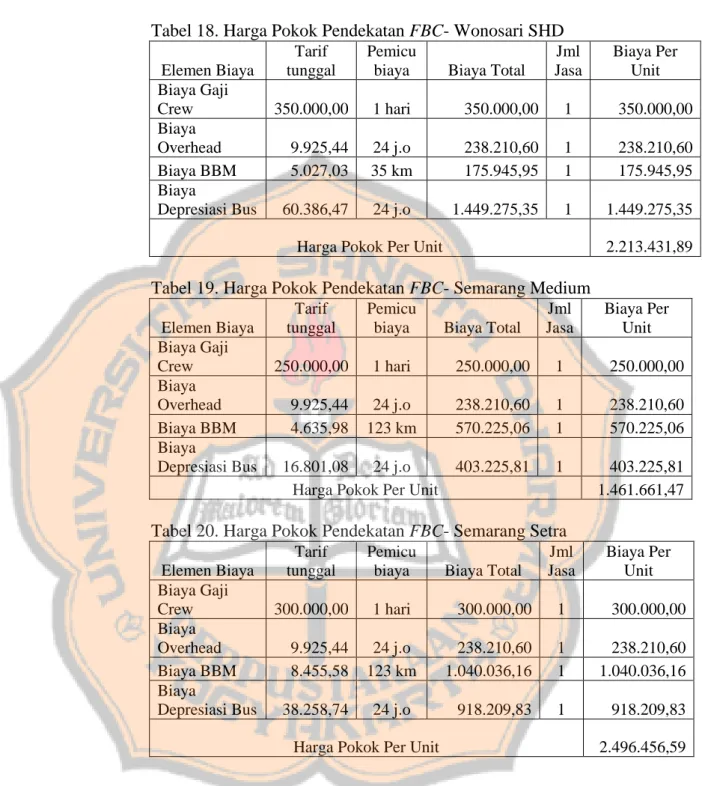

Tabel 18. Harga Pokok Pendekatan FBC- Wonosari SHD ... 48

Tabel 19. Harga Pokok Pendekatan FBC- Semarang Medium ... 48

Tabel 20. Harga Pokok Pendekatan FBC- Semarang Setra ... 48

Tabel 21. Harga Pokok Pendekatan FBC- Semarang SHD ... 49

Tabel 22. Harga Pokok Pendekatan FBC- Bandungan Medium... 49

Tabel 23. Harga Pokok Pendekatan FBC- Bandungan Setra ... 49

Tabel 24. Harga Pokok Pendekatan FBC- Bandungan SHD ... 50

Tabel 25. Daftar Aktivitas dan Klasifikasi Aktivitas ... 55

Tabel 26. Daftar Kebutuhan BBM Trip per Hari ... 56

Tabel 27. Daftar Jumlah Gaji Crew ... 56

Tabel 28. Pembebanan Biaya Masing-Masing Aktivitas ... 64

Tabel 29. Cost Driver dan Jumlah Cost Driver ... 71

Tabel 30. Tarif Per Aktivitas Cost Driver ... 72

Tabel 31. Harga Pokok Pendekatan ABC- City Tour Medium ... 74

Tabel 32. Harga Pokok Pendekatan ABC- City Tour Setra ... 75

Tabel 33. Harga Pokok Pendekatan ABC- City Tour SHD ... 76

Tabel 34. Harga Pokok Pendekatan ABC- Wonosari Medium ... 77

Tabel 35. Harga Pokok Pendekatan ABC- Wonosari Setra... 79

Tabel 36. Harga Pokok Pendekatan ABC- Wonosari SHD ... 80

Tabel 37. Harga Pokok Pendekatan ABC- Semarang Medium ... 81

Tabel 38. Harga Pokok Pendekatan ABC- Semarang Setra ... 82

Tabel 39. Harga Pokok Pendekatan ABC- Semarang SHD ... 83

Tabel 40. Harga Pokok Pendekatan ABC- Bandungan Medium... 84

Tabel 41. Harga Pokok Pendekatan ABC- Bandungan Setra ... 85

Tabel 42. Harga Pokok Pendekatan ABC- Bandungan SHD ... 86

Tabel 43. Perbandingan Harga Pokok Jasa Bus menurut PO. BR Queen, Pendekatan FBC dan Pendekatan ABC ... 87

xiii

Tabel 44. Harga Jual Jasa Bus Cost Plus Pricing Functional Based Costing 91 Tabel 45. Harga Jual Jasa Bus Cost Plus Pricing Activity Based Costing ... 92 Tabel 46. Perbandingan Harga Jual Jasa Bus Menurut PO. BR Queen, Metode

cost plus pricing pendekatan functional based costing dan activity based costing ... 93

xiii

DAFTAR GAMBAR

Halaman Gambar 1. Tahapan dalam Pembebanan Biaya Overhead dengan ABC ... 22 Gambar 2. Bagan Organisasi PO. BR Queen ... 38

xiv

ABSTRAK

ANALISIS PENENTUAN HARGA JUAL JASA BUS DENGAN METODE COST PLUS PRICING

PENDEKATAN FUNCTIONAL BASED COSTING DAN ACTIVITY BASED COSTING

(Studi Kasus di PO. BR Queen)

Alexia Ardianti Wahyu Hapsari NIM : 152114007 Universitas Sanata Dharma

Yogyakarta 2019

Tujuan penelitian ini untuk mengetahui perhitungan harga pokok produk pada PO. BR Queen, perhitungan penetapan harga jual jasa bus pada PO. BR Queen, perhitungan harga pokok produk berdasarkan pendekatan functional

based costing, perhitungan penetapan harga jual jasa bus dengan metode cost plus pricing pendekatan functional based costing, perhitungan harga pokok

produk berdasarkan pendekatan activity based costing, perhitungan penetapan harga jual jasa bus dengan metode cost plus pricing pendekatan activity based

costing, dan perbedaan penentuan besarnya harga jual jasa bus menurut PO.

BR Queen dan penentuan besarnya harga jual jasa bus menurut metode cost

plus pricing pendekatan functional based costing dan activity based costing.

Jenis penelitian ini adalah studi kasus di PO. BR Queen. Teknik pengumpulan data melalui observasi, wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah analisis deskriptif komparatif yang menunjukkan dan membandingkan metode perhitungan penetapan harga jual jasa bus yang diterapkan oleh PO. BR Queen dan perhitungan penetapan harga jual jasa bus dengan metode cost plus pricing pendekatan functional based

costing dan activity based costing.

Hasil penelitian menunjukan bahwa harga jual jasa bus yang dihitung dengan pendekatan functional based costing lebih rendah bila dibandingkan dengan perhitungan yang dilakukan oleh PO. BR Queen untuk jenis bus Medium, dan lebih tinggi untuk jenis bus Setra dan SHD. Harga jual jasa bus yang dihitung dengan pendekatan Activity Based Costing secara keseluruhan memberikan hasil yang lebih rendah bila dibandingkan dengan perhitungan harga jual jasa bus oleh PO. BR Queen.

xv

ABSTRACT

ANALYSIS OF THE BUS SERVICE SELLING PRICE DETERMINATION USING THE COST PLUS PRICING METHOD OF

FUNCTIONAL BASED COSTING AND ACTIVITY BASED COSTING APPROACH

A Case Study at PO. BR Queen

Alexia Ardianti Wahyu Hapsari NIM: 152114007

Sanata Dharma University Yogyakarta

2019

The aims of this study was to find out the calculation of the cost of goods at PO. BR Queen, the calculation of the selling price of bus services at PO. BR Queen, the calculation of the cost of goods based on the functional based costing approach, the calculation of selling price of bus services by cost plus pricing method of functional based costing approach, the calculation of the cost of goods based on the activity based costing approach, the calculation of selling price of bus services by cost plus pricing method of activity based costing approach, and the difference in determining the selling price of bus services according to PO. BR Queen and determining the selling price of bus services according to the cost plus pricing method of functional based costing and activity based costing approach.

This study was a case study at PO. BR Queen. The technique of collecting data through observation, interviews and documentation. The data analysis technique used was a comparative descriptive analysis that shows and compares the calculation methods of selling prices for bus services applied by PO. BR Queen and calculation of the selling price of bus services using the cost plus pricing method of functional based costing and activity based costing approach.

The results of the study indicates that the selling price of bus services calculated by the functional based costing approach is lower when compared to the calculations made by PO. BR Queen for Medium bus types, and higher for Setra and SHD bus types. The selling price of bus services as calculated by the overall Activity Based Costing approach gives lower results compared to the calculation of the selling price of bus services by PO. BR Queen.

1

BAB I PENDAHULUAN A. Latar Belakang

Seiring perkembangan zaman, lapangan pekerjaan menjadi hal yang sulit untuk dicari. Semakin maraknya perusahaan manufaktur yang memproduksi berbagai produk mulai memadati roda perekonomian. Karena hal tersebut, banyak orang memanfaatkan peluang untuk membuat suatu pekerjaan yang memberikan jasa pada konsumennya.

Perusahaan jasa berbeda dengan perusahaan dagang maupun manufaktur. Perusahaan jasa tidak memiliki persediaan barang dagang untuk dipasarkan karena produk yang mereka tawarkan bersifat tidak berwujud. Salah satu contoh dari perusahaan jasa adalah perusahaan jasa transportasi bus. Dahulu orang menggunakan transportasi bus untuk berbagai macam kegiatan, diantaranya: sarana transportasi bekerja ke kantor, pulang kampung saat libur panjang, dan berbagai aktivitas sehari-hari lainnya karena tergolong murah dan praktis. Perkembangan jasa transportasi bus tidak hanya sampai disitu, kini banyak perusahaan transportasi bus yang mulai membuka layanan penyewaan bus atau pariwisata untuk berbagai macam kegiatan seperti rekreasi, ziarah, study tour, dan lain sebagainya dengan menyediakan berbagai layanan fasilitas armada.

Permintaan layanan transportasi yang terus meningkat untuk berbagai kegiatan masyarakat, maka perlu adanya biro pelayanan

transportasi yang baik dalam memberikan jasa dan layanannya. Permintaan layanan transportasi yang tinggi dari konsumen berbanding lurus dengan pertambahan perusahaan penyedia layanan transportasi. Hal itu dapat dibuktikan dari banyaknya perusahaan bus yang muncul dengan layanan yang serupa. Untuk itu, penting bagi perusahaan untuk memiliki nilai lebih dari perusahaan pesaing agar produk jasanya tidak ditinggalkan konsumen dan beralih ke perusahaan pesaing.

Penentuan harga jual merupakan sesuatu yang bisa dijadikan peluang perusahaan penyedia layanan jasa untuk mendapatkan nilai lebih dari perusahaan pesaing. Bagi perusahaan harga jual berpengaruh pada tingkat pengembalian atau laba yang akan diterima perusahaan tersebut, sedangkan bagi konsumen harga jual merupakan landasan mereka untuk pengambilan keputusan membeli jasa tersebut. Bila terjadi kesalahan dalam penetapannya maka baik perusahaan maupun konsumen akan mengalami kerugian sehingga keadaan tersebut menuntut para penyedia layanan transportasi bus untuk fokus memberikan dan menjamin kualitas serta pelayanan dengan harga yang terjangkau.

Penentuan harga pokok yang sulit dan rumit menyebabkan perusahaan kesulitan dalam perhitungan harga pokok tersebut atau dengan kata lain tidak banyak perusahaan yang bisa menerapkan perhitungan harga pokok produk yang rumit. Metode tradisional merupakan metode yang tergolong praktis dan mudah apabila

diterapkan di perusahaan, sehingga metode tradisional tersebut sangat dekat dengan manajer perusahaan. Namun, metode tradisional merupakan perhitungan yang cocok digunakan pada perusahaan yang menghasilkan produk homogen. Apabila dalam suatu perusahaan tersebut memiliki banyak produk, perhitungan harga pokok dengan metode tradisional kurang sesuai, karena penentuan biaya dengan metode tradisional adalah metode yang dirancang berdasarkan kondisi perusahaan yang bersifat mekanis. Dengan kondisi seperti itu, maka komponen biaya produksi yang dominan adalah biaya produksi langsung yaitu biaya bahan baku dan biaya tenaga kerja. Kini lingkungan industri sudah berubah dan dengan perubahan itu maka komposisi biaya produksi mengalami perubahan yaitu elemen biaya produksi tidak langsung (biaya overhead pabrik) menjadi besar, sehingga jika metode tradisional tetap dipertahankan maka informasi dalam pembebanan biaya yang diberikan kurang akurat (Krismiaji 2011: 100).

Sistem tradisional dapat menimbulkan distorsi biaya. Distorsi biaya adalah pembebanan biaya yang terlalu tinggi atau terlalu rendah pada suatu objek biaya. Hal ini disebabkan karena metode tradisional

costing hanya menggunakan satu jenis pembebanan biaya yang sama

untuk setiap produk yang dihasilkan. Dengan metode activity based

costing dapat ditelusuri aktivitas apa saja yang dikonsumsi produk

Dengan kata lain, sebagai pendekatan yang baru dalam penentuan harga pokok produk, activity based costing dapat menghasilkan informasi biaya yang lebih akurat dan dapat dipercaya dibandingkan dengan metode tradisional, karena activity based costing system ini menggunakan jenis pemicu biaya (cost driver) yang lebih banyak sehingga dapat mengukur secara lebih tepat sumber daya yang dikonsumsi oleh produk. Oleh karena itu, activity based costing sebagai solusi atas ketidak akuratan perhitungan tersebut.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka masalah yang dapat dirumuskan adalah:

1. Bagaimana perhitungan harga pokok produk pada PO. BR Queen ? 2. Bagaimana perhitungan penetapan harga jual jasa bus pada PO. BR

Queen ?

3. Bagaimana perhitungan harga pokok produk berdasarkan pendekatan functional based costing ?

4. Bagaimana perhitungan penetapan harga jual jasa bus berdasarkan metode cost plus pricing pendekatan functional based costing ? 5. Bagaimana perhitungan harga pokok produk berdasarkan

pendekatan activity based costing ?

6. Bagaimana perhitungan penetapan harga jual jasa bus berdasarkan metode cost plus pricing pendekatan activity based costing ?

7. Bagaimana perbedaan penentuan besarnya harga jual jasa bus menurut PO. BR Queen, menurut metode cost plus pricing pendekatan functional based costing, dan menurut metode cost

plus pricing pendekatan activity based costing ?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Mengetahui perhitungan harga pokok produk pada PO. BR Queen. 2. Mengetahui perhitungan penetapan harga jual jasa bus pada PO.

BR Queen.

3. Mengetahui perhitungan harga pokok produk berdasarkan pendekatan functional based costing.

4. Mengetahui perhitungan harga jual jasa bus berdasarkan metode

cost plus pricing pendekatan functional based costing.

5. Mengetahui perhitungan harga pokok produk berdasarkan pendekatan activity based costing.

6. Mengetahui perhitungan penetapan harga jual jasa bus berdasarkan metode cost plus pricing.

7. Mengetahui perbedaan penentuan besarnya harga jual jasa bus menurut PO. BR Queen, menurut metode cost plus pricing pendekatan functional based costing dan penentuan besarnya harga jual jasa bus menurut metode cost plus pricing pendekatan activity

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai kalangan, yaitu:

1. Bagi Perusahaan:

Hasil penelitian ini diharapkan dapat memberikan masukan atau referensi bagi perusahaan untuk penentuan harga jual jasa bus dalam memilih metode penentuan harga jual jasa bus yang tepat. 2. Bagi Universitas:

Hasil penelitian ini dapat menambah koleksi kepustakaan dan dapat digunakan sebagai pembanding penelitian dibidang yang sama.

3. Bagi Peneliti:

Hasil dari penelitian ini diharapkan dapat membantu penulis dalam menerapkan teori-teori yang didapat selama menempuh kuliah dengan keadaan yang sebenarnya.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Pada bab ini akan diuraikan mengenai latar belakang masalah, rumusan masalah, tujuan penelitian dan manfaat penelitian.

BAB II KAJIAN PUSTAKA

Pada bab ini akan diuraikan mengenai teori-teori yang mendukung penelitian yang diambil dari buku dan internet.

BAB III METODE PENELITIAN

Pada bab ini akan diuraikan mengenai jenis penelitian, tempat dan waktu penelitian, subyek dan obyek penelitian, teknik pengumpulan data, data yang dibutuhkan, dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Pada bab ini akan diuraikan mengenai gambaran perusahaan meliputi sejarah berdirinya, letak geografis, dan struktur organisasi.

BAB V ANALISIS DATA DAN PEMBAHASAN

Pada bab ini akan diuraikan mengenai analisis data yang diperoleh selama penelitian, pengolahan data, serta analisis dan pembahasan dari hasil pengolahan data.

BAB VI PENUTUP

Pada bab ini berisi mengenai kesimpulan dari analisis data, keterbatasan penelitian, dan saran yang dapat digunakan untuk kemajuan perusahaan dan bagi peneliti selanjutnya.

8

BAB II

KAJIAN PUSTAKA A. Biaya

1. Pengertian Biaya

Menurut Salman dan Farid (2016: 28), “biaya (kos) adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa datang bagi organisasi”. Menurut Mulyadi (2007: 4), “kos (cost) adalah kas atau nilai setara kas yang dikorbankan untuk memperoleh barang dan jasa yang diharapkan akan membawa manfaat sekarang atau di masa depan bagi organisasi”.

Menurut Hansen dan Mowen (2009: 34), biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa depan bagi organisasi. Biaya dikatakan sebagai setara kas karena sumber nonkas dapat ditukar dengan barang atau jasa yang diinginkan. Sebagai contoh, menukar peralatan dengan bahan yang digunakan untuk produksi. Biaya bisa dianggap sebagai ukuran dolar dari sumber daya yang digunakan untuk mencapai keuntungan tertentu. Mengurangi biaya yang dibutuhkan untuk mencapai manfaat tertentu berarti membuat perusahaan menjadi lebih efisien. Akan tetapi, biaya harus dikelola secara strategis. Sebagai contoh, manajer harus memiliki tujuan menyediakan nilai bagi pelanggan yang sama besar (atau lebih besar) dengan biaya yang lebih rendah dari para pesaingnya. Dengan

cara ini, posisi strategis perusahaan akan naik dan keunggulan kompetitif akan tercipta.

2. Klasifikasi Biaya

Menurut Hansen dan Mowen (2009: 41), salah satu tujuan utama sistem manajemen biaya adalah perhitungan harga pokok produk untuk pelaporan keuangan eksternal. Dalam perhitungan harga pokok produk, konvensi yang berlaku secara eksternal menyatakan biaya dapat diklasifikasikan menurut tujuan khusus atau fungsi yang hendak dicapai. Biaya dikelompokkan dalam dua kategori fungsional utama, yaitu:

a. Biaya produksi (manufacturing cost) adalah biaya yang berkaitan dengan pembuatan barang dan penyediaan jasa. Biaya produksi dapat diklasifikasikan lebih lanjut sebagai:

1) Bahan langsung adalah bahan yang dapat ditelusuri secara langsung pada barang atau jasa yang sedang diproduksi. Biaya bahan ini dapat langsung dibebankan pada produk karena pengamatan secara fisik dapat digunakan untuk mengukur kuantitas yang dikonsumsi setiap produk. Bahan yang menjadi bagian produk berwujud atau bahan yang digunakan dalam penyediaan jasa umumnya dilasifikasikan sebagai bahan langsung.

2) Tenaga kerja langsung adalah tenaga kerja yang dapat ditelusuri secara langsung pada barang atau jasa yang sedang diproduksi.

Seperti halnya bahan langsung, pengamatan secara fisik dapat digunakan dalam mengukur kuantitas karyawan yang terlibat dalam memproduksi suatu produk dan jasa. Karyawan yang mengubah bahan baku menjadi produk atau menyediakan jasa kepada pelanggan diklasifikasikan sebagai tenaga kerja langsung.

3) Overhead adalah semua biaya produksi selain bahan langsung dan tenaga kerja langsung dikelompokkan dalam satu kategori biaya overhead. Kategori biaya overhead memuat berbagai hal. Selain bahan langsung dan tenaga kerja langsung, banyak masukan diperlukan untuk membuat produk. Bahan langsung yang merupakan bagian tidak signifikan dari produk jadi umumnya dimasukan dalam kategori overhead sebagai jenis khusus dari bahan tidak langsung. Hal ini dibenarkan atas dasar biaya dan kepraktisan. Biaya penelusuran lebih besar dibandingkan dengan manfaat dari peningkatan keakuratan. Biaya lembur tenaga kerja langsung biasanya juga dibebankan pada overhead. Dasar pemikirannya adalah tidak semua operasi produksi tertentu secara khusus dapat diidentifikasi sebagai penyebab lembur. Oleh sebab itu, biaya lembur adalah hal yang umum bagi semua operasi produksi sehingga merupakan biaya manufaktur tidak langsung.

b. Biaya nonproduksi (non-manufacturing cost) adalah biaya yang berkaitan dengan fungsi desain, pengembangan, pemasaran, distribusi, layanan pelanggan, dan administrasi umum. Biaya nonproduksi terdiri atas dua kategori umum, antara lain:

1) Biaya penjualan atau pemasaran adalah biaya- biaya yang diperlukan untuk memasarkan, mendistribusikan, dan melayani produk atau jasa.

2) Biaya administrasi adalah seluruh biaya yang berkaitan dengan penelitian, pengembangan, dan administrasi umum pada organisasi yang tidak dapat dibebankan pada pemasaran ataupun produksi. Administrasi umum bertanggung jawab dalam memastikan bahwa berbagai aktivitas organisasi terintegrasi secara tepat sehingga misi perusahaan secara keseluruhan dapat terealisasi.

B. Harga Pokok Produksi

Menurut Dewi dan Kristanto (2015: 21), “harga pokok produksi adalah biaya barang yang dibeli untuk diproses sampai selesai, baik sebelum maupun selama periode akuntansi berjalan”. Menurut Samryn (2012: 31), “Harga pokok produk meliputi semua biaya yang terjadi dalam rangka pembelian atau pembuatan produk”. Menurut Bustami dan Nurlela (2007: 60), “harga pokok produksi adalah kumpulan biaya produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik ditambah persediaan produk dalam proses awal dan dikurangi

persediaan produk dalam proses akhir”. Menurut Hansen dan Mowen (2009: 44), “harga pokok produksi (cost of goods manufactured) mencerminkan total biaya barang yang diselesaikan selama periode berjalan”.

C. Jasa

1. Pengertian Jasa

Menurut Salman dan Farid (2016: 32), “jasa adalah tugas/ aktivitas yang dilakukan bagi pelanggan tertentu, atau aktivitas/ tugas yang dilakukan oleh pelanggan dengan menggunakan fasilitas organisasi”. Menurut Siregar dkk (2013: 49), “jasa merupakan pekerjaan atau aktivitas yang dilakukan untuk pelanggan. Jasa juga merupakan pekerjaan atau aktivitas yang dilaksanakan oleh pelanggan dengan menggunakan produk atau fasilitas perusahaan”.

2. Karakteristik Jasa/ Fitur Jasa

Menurut Siregar dkk (2013: 50), produk barang dan jasa memiliki fitur yang berbeda. Berikut ini merupakan dimensi yang membedakan fitur barang dan jasa.

a. Kewujudan: jasa merupakan produk tidak berwujud, oleh karena itu jasa tidak dapat disimpan. Selain itu jasa juga rentan terhadap penipuan karena tidak adanya hak paten. Jasa tidak dapat ditampilkan dan terkadang sulit untuk menentukan harganya. Dampaknya adalah tidak adanya persediaan, perlu pengaturan kode

etik, perlu deskriptif naratif jasa, dan pembebanan biaya menjadi lebih rumit.

b. Daya Tahan: manfaat jasa akan segera hilang setelah digunakan. Jasa yang sejenis dapat diberikan berulang-ulang pada konsumen. Dampaknya adalah persediaan tidak ada dan perlu adanya standar agar dalam pemberian jasa dapat konsisten.

c. Keterpisahan: terkadang jasa diberikan kepada pelanggan, sementara pelanggan itu sendiri tidak terlibat dalam proses produksi jasa tersebut, misalnya jasa asuransi. Namun, ada jasa yang diproduksi secara bersama-sama antara pelanggan dan perusahaan menggunakan fasilitas perusahaan, misalnya sewa mobil. Konsistensi kualitas diperlukan untuk setiap jasa dan biaya dihitung kepada masing-masing pelanggan.

d. Heterogenitas: jenis jasa sangat heterogen. Perusahaan perlu mengukur dan meningkatkan produktivitas dan kualitas antar jenis jasa.

D. Perusahaan Jasa

Menurut Maria (2007: 3), “perusahaan jasa adalah perusahaan yang kegiatannya menyediakan kemudahan, kenyamanan, kenikmatan, keamanan, atau layanan professional lainnya. Atau dengan kata lain kegiatannya menghasilkan jasa dan bukan barang/produk untuk pelanggan”. Menurut Hery (2013: 2), perusahaan jasa merupakan jenis perusahaan yang tidak menjual barang tetapi menjual jasa kepada

pelanggan. Contoh perusahaan jasa, diantaranya adalah perusahaan yang bergerak dalam bidang pelayanan transportasi (jasa angkut), pelayanan kesehatan (rumah sakit), jasa konsultan, telekomunikasi, dan sebagainya. Menurut Rudianto (2006: 13), “perusahaan jasa yaitu perusahaan yang produknya adalah yang bersifat non-fisik. Produk utama dari perusahaan semacam ini adalah pelayanan dalam bidang tertentu yang diberikan kepada pelanggannya”.

E. Functional Based Costing (Tradisional Costing) 1. Pengertian Functional Based Costing

Menurut Hansen dan Mowen (2009: 162), functional based costing atau tradisional costing adalah perhitungan biaya berdasarkan fungsi menggunakan penggerak aktivitas tingkat unit untuk membebankan biaya overhead pada produk. Penggerak aktivitas tingkat unit adalah faktor- faktor yang menyebabkan perubahan dalam biaya seiring dengan perubahan jumlah unit yang diproduksi, contohnya: unit yang diproduksi, jam tenaga kerja langsung, biaya tenaga kerja langsung, jam mesin, dan biaya bahan baku langsung.

2. Perhitungan Tarif Overhead

Menurut Hansen dan Mowen (2009: 164), dalam menentukan tarif

overhead pabrik ada dua cara, yaitu:

a. Tarif Keseluruhan Pabrik

Tahapan dalam perhitungan ini adalah mengakumulasikan biaya

keseluruhan pabrik. Setelah biaya diakumulasikan dalam kelompok biaya ini, tarif keseluruhan pabrik dihitung dengan menggunakan penggerak tingkat unit. Kemudian, biaya overhead dibebankan pada produk dengan mengalikan tariff tersebut dengan jumlah penggerak tingkat unit actual yang digunakan oleh tiap-tiap produk.

b. Tarif Departemen

Tahapan dalam perhitungan ini adalah membagi biaya overhead keseluruhan pabrik dan dibebankan pada setiap departemen produksi dan membentuk kelompok biaya overhead departemen. Produk yang diproses oleh berbagai departemen diasumsikan menggunakan sumber daya overhead sesuai proporsi penggerak berdasarkan unit departemen. Selanjutnya, overhead dibebankan pada produk dengan mengalikan tarif departemen dengan jumlah penggerak yang digunkan departemen terkait.

3. Kelemahan Functional Based Costing

Menurut Hansen dan Mowen (2009: 168) dengan hanya

menggunakan penggerak aktivitas berdasarkan unit untuk membebankan biaya overhead yang tidak berkaitan dengan unit, akan menciptakan distorsi biaya. Tingkat keparahan distorsi ini bergantung pada seberapa besar biaya overhead dalam mempengaruhi biaya produk.

F. Activity Based Costing System

1. Pengertian Activity Based Costing System

Menurut Nafarin (2007: 629), activity based costing- ABC merupakan sebuah metode untuk mengukur biaya dan kinerja dari aktivitas yang berkaitan dengan proses dan objek biaya, membebankan biaya aktivitas berdasarkan besarnya pemakaian sumber daya, dan membebankan biaya pada objek biaya (seperti produk atau pelanggan) berdasarkan besarnya pemakaian aktivitas, serta mengenali hubungan sebab akibat (kausal) antara pemacu biaya dengan aktivitas. Menurut Mulyadi (2007: 53), “activity-based cost system (ABC system) adalah sistem informasi biaya berbasis aktivitas yang didesain untuk memotivasi personel dalam melakukan pengurangan biaya dalam jangka panjang melalui pengelolaan aktivitas”. Menurut Salman dan Farid (2016: 80), “activity-based costing adalah proses sistem perhitungan biaya yang berfokus pada aktivitas-aktivitas untuk menghasilkan produk”.

2. Aktivitas

Menurut Nafarin (2007: 631), “aktivitas adalah keseluruhan tindakan dalam organisasi yang mengonsumsi sumber daya (tenaga kerja, peralatan, dan lain-lain) yang berguna bagi manajer untuk tujuan perencanaan, pengendalian dan pengambilan keputusan demi memenuhi kebutuhan pelanggan”.

3. Jenis aktivitas

Menurut Salman dan Farid (2016: 92), secara umum, aktivitas dapat diklasifikasikan menjadi empat jenis yaitu:

a. Aktivitas Tingkat Unit

Aktivitas yang dikerjakan setiap kali produk atau unit diproduksi. Aktivitas ini secara alami dilakukan berulang-ulang, seperti perakitan peralatan dan permesinan.

b. Aktivitas Tingkat Batch

Aktivitas yang dikerjakan setiap kali batch produk atau kelompok produk yang serupa diproduksi, seperti pengiriman konsumen, aktivitas inspeksi, aktivitas pengelolaan dan aktivitas penjadwalan produksi. Gugus (batch) adalah sekelompok produk yang diproduksi dalam satu kali proses.

c. Aktivitas Tingkat Produk

Aktivitas yang dikerjakan bila diperlukan untuk mendukung dan mengembangkan berbagai produk yang diproduksi, seperti merancang dan memasarkan produk.

d. Aktivitas Tingkat Fasilitas

Aktivitas yang mendukung proses produksi suatu perusahaan. Sebagai contoh, kebersihan kantor, tata letak, dan sebagainya. 4. Cost Driver dan Cost Pool

Menurut Nafarin (2007: 637), pemacu biaya (cost driver) merupakan faktor penyebab timbulnya pola konsumsi yang khas dan

menghubungkan sebab akibat dalam proses pembebanan biaya. Pemacu biaya adalah unsur yang menyebabkan aktivitas menggunakan sumber daya dalam rangka melaksanakan pekerjaan, karena merupakan bagian integral dari penghargapokokan produk.

Menurut Samryn (2012: 147), pool biaya merupakan aktivitas yang mewakili sekelompok aktivitas yang memiliki karakteristik yang berhubungan dan mempunyai rasio konsumsi yang sama untuk semua produk. Hasil pembagian biaya overhead untuk satu jenis pool biaya dengan kapasitas praktis dari dasar alokasi biaya aktivitas yang berhubungan dengan pool yang bersangkutan disebut tarif pool.

5. Manfaat Activity Based Costing System

Menurut Mulyadi (2007: 93), penerapan dari activity based costing

system memiliki manfaat, diantaranya adalah:

a. Menyediakan informasi berlimpah tentang aktivitas yang digunakan oleh perusahaan untuk menghasilkan produk dan jasa bagi customer.

b. Menyediakan fasilitas untuk menyusun dengan cepat anggaran berbasis aktivitas (activity-based budget).

c. Menyediakan informasi biaya untuk memantau implementasi rencana pengurangan biaya.

d. Menyediakan secara akurat dan multidimensi kos produk dan jasa yang dihasilkan oleh perusahaan.

6. Kelebihan dan Kelemahan Activity Based Costing System a. Kelebihan Activity Based Costing System

Menurut Dunia dan Abdullah (2012: 329), kelebihan dari

activity based costing (ABC) System adalah sebagai berikut:

1) Biaya produk yang lebih akurat, baik pada industri manufaktur maupun industri jasa lainnya khususnya jika memiliki proporsi biaya overhead pabrik yang lebih besar.

2) Biaya ABC memberikan perhatian pada semua aktivitas, sehingga semakin banyak biaya tidak langsung yang dapat ditelusuri pada objek biayanya.

3) Sistem ABC mengakui bahwa aktivitas penyebab timbulnya biaya sehingga manajemen dapat menganalisis aktivitas dan proses produksi tersebut dengan lebih baik (fokus pada aktivitas yang memiliki nilai tambah) yang pada akhirnya dapat melakukan efisiensi dan akhirnya menurunkan biaya.

4) Sistem ABC mengakui kompleksitas dari diversitas proses produksi modern yang banyak berdasarkan transaksi/transaction

based (terutama perusahaan jasa dan manufaktur berteknologi

tinggi) dengan menggunakan banyak pemicu biaya (multiple

cost drivers).

5) Sistem ABC juga memberi perhatian atas biaya variabel yang terdapat dalam biaya tidak langsung.

6) Sistem ABC cukup fleksibel untuk menelusuri biaya berdasarkan berbagai objek biaya. Baik itu proses, pelanggan, area tanggung jawab manajerial, dan juga biaya produk.

b. Kelemahan ABC System

Menurut Salman dan Farid (2016: 96), kelemahan dari Activity

Based Costing System adalah sebagai berikut:

1) Implementasi activity-based costing membutuhkan sumber daya yang secara substansial berbiaya mahal untuk pengadaan/ perolehan maupun pemeliharaannya.

2) Activity based costing merupakan sistem yang kompleks yang membutuhkan banyak catatan perhitungan.

3) Dalam organisasi kecil, manajer sudah familiar menggunakan sistem perhitungan biaya tradisional untuk menjalankan operasinya dan sistem perhitungan biaya tradisional digunakan dalam evaluasi kinerja.

4) Dalam sistem activity-based costing, data mudah disalahtafsirkan dan harus digunakan secara berhati-hati dalam proses pengambilan keputusan.

5) Laporan yang dihasilkan oleh sistem activity-based costing tidak sesuai dengan prinsip akuntansi yang diterima umum (generally accepted accounting principles).

7. Activity Based Costing System Pada Perusahaan Jasa

Menurut Krismiaji (2011: 120), Penerapan sistem activity based

costing lebih banyak diterapkan pada perusahaan manufaktur, namun

sistem activity based costing dapat juga diterapkan pada perusahaan jasa. Semua perusahaan jasa memiliki aktivitas dan output yang membutuhkan aktivitas tersebut. Meskipun demikian, ada beberapa perbedaan yang bersifat mendasar antara perusahaan jasa dan perusahaan manufaktur. Untuk perusahaan manufaktur output lebih mudah didefinisikan yaitu produk yang berwujud yang diproduksi, tetapi dalam perusahaan jasa output nya berupa jasa yang tidak berwujud yang menyebabkan sulitnya pendefinisian output pada perusahaan jasa. Namun output tersebut harus didefinisikan sehingga dapat dihitung biayanya.

Menurut Lestari dan Permana (2017: 223), “pembebanan biaya dari

customer service pada pelanggan, dilakukan dengan cara yang sama

untuk biaya produksi yang dibebankan pada produk. Biaya sumber daya yang dipakai dibebankan ke aktivitas dan biaya aktivitas dibebankan ke tiap pelanggan”.

Penerapan ABC System dalam perusahaan jasa sama halnya dengan perusahaan manufaktur. Pada dasarnya ABC system dimulai dengan mengidentifikasi aktivitas yang mengkonsumsi sumber daya. Pada perusahaan jasa terdapat berbagai macam aktivitas yang dilakukan. Aktivitas - aktivitas ini semuanya mengkonsumsi sumber daya.

Setelah mengidentifikasi aktivitas, selanjutnya melakukan identifikasi

cost driver dan melakukan kalkulasi per unit cost driver yang

kemudian akan dibebankan pada produk jasa bersangkutan.

8. Tahapan Dalam Menerapkan Activity Based Costing System

Siregar (2013: 233), menggambarkan tahapan dalam pembebanan biaya overhead dengan metode ABC sebagai berikut:

Gambar 1. Tahapan dalam Pembebanan Biaya Overhead dengan ABC.

ABC membebankan biaya overhead pabrik ke objek(produk atau jasa) dengan beberapa langkah. Pertama, mengidentifikasi sumber daya dan aktivitas. Dengan menggunakan dasar pemicu konsumsi biaya sumber daya dapat dihitung tarif biaya per unit sumber daya yang dikonsumsi oleh setiap aktivitas atau pusat aktivitas. Selanjutnya biaya dibebankan ke dalam produk atau jasa dengan mengalikan tarif

Biaya Sumber Daya

Aktivitas Produk Pembebanan Biaya Pembebanan Biaya Penentuan Pemicu Biaya Penentuan Pemicu Aktivitas Pemicu Sumber Daya Tahap 1: Kelompok Aktivitas Pemicu Aktivitas Tahap 2: Pembebanan Biaya

biaya per unit setiap aktivitas dengan jumlah aktivitas sesungguhnya yang digunakan oleh setiap objek biaya.

G. Harga Jual

Menurut Sunarya, Sudaryono dan Saefullah (2011: 241), “harga merupakan sejumlah nilai (dalam mata uang) yang harus dibayar oleh konsumen untuk membeli atau menikmati barang atau jasa yang ditawarkan”. Menurut Samryn (2012:38), “harga merupakan salah satu jenis informasi penting yang diterima pelanggan tentang suatu produk”. H. Metode Penetapan Harga Jual

Menurut Mulyadi (2001: 348), ada tiga metode yang dipakai dalam metode penentuan harga jual, yaitu:

1. Penentuan Harga Jual Normal (Normal Pricing)

Metode penentuan harga jual normal sering disebut juga dengan istilah

cost plus pricing, yang mempunyai arti bahwa harga jual ditentukan

dengan menambahkan biaya masa yang akan datang dengan presentase

mark up. Dalam keadaan normal harga jual dapat dihitung dengan

menggunakan rumus: Harga Jual= Taksiran Biaya Penuh + Laba yang diharapkan.

2. Penentuan Harga Jual dalam Cost Type Contract

Dalam metode ini pihak pembeli setuju untuk membeli produk atau jasa dalam bentuk kontrak atau perjanjian berdasarkan harga yang didasarkan pada total biaya yang sesungguhnya dikeluarkan oleh produsen ditambahkan dengan laba yang dihitung sebesar presentase

tertentu dari total biaya sesungguhnya tersebut. Dalam hal ini harga jual dibebankan kepada konsumen dihitung berdasarkan biaya sesungguhnya yang telah dikeluarkan untuk memproduksi dan memasarkan produk tersebut.

3. Penentuan Harga Jual Pesanan Khusus

Pesanan khusus merupakan pesanan yang diterima oleh perusahaan diluar pesanan regular. Konsumen yang melakukan pesanan ini meminta harga dibawah harga normal yang berada dibawah biaya penuh, karena biaya pesanan khusus mencangkup jumlah yang cukup besar. Dalam mempertimbangkan penerimaan khusus, informasi akuntansi diferensial merupakan dasar yang dipakai dalam penentuan harga jual.

I. Metode Cost Plus Pricing

Menurut Krismiaji (2011: 325), pendekatan umum dalam penentuan harga jual adalah menambahkan angka perkiraan laba (markup) pada angka harga pokok. Markup biasanya berupa persentase tertentu dari harga pokok produk. Pendekatan ini disebut dengan cost plus pricing karena persentase markup yang telah ditentukan di muka ditambahkan pada angka harga pokok untuk menentukan harga jual. Dengan demikian harga jual dapat ditentukan dengan rumus sebagai berikut:

Harga Jual= Harga Pokok + (Persentase markup x Harga Pokok)

Menurut Mulyadi (2001: 349), Cost-Plus Pricing adalah penentuan harga jual dengan cara menambahkan laba yang diharapkan diatas biaya

penuh masa yang akan datang untuk memproduksi dan memasarkan produk. Harga jual berdasarkan cost-plus pricing dihitung dengan menggunakan rumus: Harga Jual= Taksiran Biaya Penuh + Laba yang diharapkan. Taksiran biaya penuh dapat dihitung dengan dua pendekatan:

full costing dan variabel costing. Dalam cost plus pricing, harga jual

dihitung dengan formula umum sebagai berikut:

Biaya langsung yang berhubungan dengan volume produk atau jasa xx Markup x %dari biaya langsung yang berhubungan dengan volume produk atau jasa

Xx+

Total Harga Jual xx

Volume produk atau jasa Xx:

Harga jual produk atau jasa per satuan xx

Presentase markup dihitung dengan formula umum sebagai berikut:

Biaya Langsung xx

Laba yang diharapkan Xx+

Jumlah xx

Biaya langsung yang berhubungan dengan produk atau jasa Xx:

Presentase markup dari biaya langsung yang berhubungan dengan produk atau jasa

xx

J. Markup

1. Pengertian Markup

Menurut Samryn (2012: 352) markup adalah selisih antara harga jual suatu produk atau jasa dengan harga pokoknya. Selisih ini biasanya dinyatakan dengan presentase dari biaya yang dapat diperhitungkan, dari beban pokok penjualan atau bisa juga berdasarkan harga pokok bahan langsung yang terpakai.

2. Metode Penetapan Markup

a. Markup: Harga Pokok Produk/ cost plus

Penetapan markup harga pokok produk adalah penetapan harga jual dimana markup ditetapkan dimuka terhadap suatu produk, dan jika target harga jual didasarkan pada sejumlah biaya. Cara menentukan harga jual yang paling sederhana adalah menambah sejumlah markup atas harga pokok produk yang akan di jual. Adapun rumus yang digunakan dalam perhitungan cost plus sebagai berikut:

Persentase Markup=beban penjualan dan administrasi+Laba usahaHarga Pokok Penjualan

b. Markup: Beban Pemakaian Bahan

Markup berdasarkan beban pemakaian bahan merupakan suatu pendekatan dalam menentukan markup yang diaplikasikan terhadap biaya bahan yang dirancang untuk menutupi biaya-biaya pemesanan, penanganan dan pengangkutan bahan dalam persediaan akhir dan memungkinkannya untuk mendapatkan laba. Berdasarkan pendekatan ini markup dapat dihitung dengan rumus sebagai berikut:

Presentase Markup=

𝑇𝐾𝐿 + 𝑂𝑣𝑒𝑟ℎ𝑒𝑎𝑑 + 𝐵𝑒𝑏𝑎𝑛 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑑𝑎𝑛 𝑎𝑑𝑚𝑖𝑛𝑖𝑠𝑡𝑟𝑎𝑠𝑖 + 𝐿𝑎𝑏𝑎 𝑈𝑠𝑎ℎ𝑎 𝐵𝑒𝑏𝑎𝑛 𝐿𝑎𝑛𝑔𝑠𝑢𝑛𝑔

c. Markup: Beban Pemakaian Beban dan Waktu

Bagi perusahaan-perusahaan jasa metode markup harga pokok dapat dimodifikasi dengan menetapkan markup berdasarkan

komponen beban pemakaian waktu dan komponen bahan baku yang berkaitan dengan proses produksi. Modifikasi ini perlu dilakukan karena dalam perusahaan tertentu seperti perusahaan jasa harga pokok bahan merupakan komponen biaya yang kecil nilainya yang mahal dalam pembiayaannya justru tenaga kerja professional. Sesuai dengan namanya, yang diperhitungkan sebagai elemen biaya dalam metode ini adalah nilai dari komponen waktu tersebut dan nilai bahan langsung seperti suku cadang yang dikonsumsi dalam produksi. Komponen waktu biasnya dinyatakan sebagai tarif tenaga kerja per jam. Tarif ini dihitung dengan menambahkan secara bersama-sama 3 elemen harga jual yang terdiri dari biaya tenaga kerja langsung, cadangan biaya penjualan, administrasi dan umum organisasi serta cadangan untuk laba yang diinginkan per jam tenaga kerja.

d. Markup Modal Terpakai: Harga Pokok Penuh

Dalam pendekatan ini markup didasarkan pada semua biaya yang diserap dalam proses produksi. Selain harga pokok produk, dalam metode penetapan harga jual ini perlu diperhitungkan biaya-biaya tetap pemasaran, distribusi dan biaya-biaya-biaya-biaya lain dalam rantai nilai pelayanan pelanggan. Markup harga pokok penuh dalam penetapan harga jual menggunakan pendekatan biaya absorpsi, sedangkan untuk menghitung markup biaya harus terlebih dahulu

disusun dengan pendekatan full costing. Rumus dalam perhitungan

Markup atas dasar harga pokok penuh:

= 𝑅𝑂𝐼 + 𝐵𝑒𝑏𝑎𝑛 𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛, 𝑢𝑚𝑢𝑚 𝑑𝑎𝑛 𝑎𝑑𝑚𝑖𝑛𝑖𝑠𝑡𝑟𝑎𝑠𝑖 𝑉𝑜𝑙𝑢𝑚𝑒 𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑥 𝐵𝑖𝑎𝑦𝑎 𝑃𝑟𝑜𝑑𝑢𝑘𝑠𝑖 𝑝𝑒𝑟 𝑢𝑛𝑖𝑡 e. Markup Modal Terpakai: Harga Pokok Variabel

Untuk menghitung markup dengan pendekatan ini data biaya harus terlebih dahulu dikelompokan dengan pendekatan variabel

costing.

Sesudah itu markup dapat dihitung dengan rumus:

= ROI + Biaya tetap

Volume penjulan + biaya variabel per unit

K. Penelitian Terdahulu

Cahya (2015) melakukan penelitian tentang Analisis penentuan tarif sewa bus wisata dengan metode cost plus pricing pendekatan full costing yang dilakukan di PO. Tami Jaya Yogyakarta. Hasil penelitian menjelaskan bahwa terdapat perbedaan tarif antara menurut PO. Tami Jaya dan menurut metode cost plus pricing pendekatan full costing, dimana tarif bus pariwisata menurut PO. Tami jaya lebih tinggi dan untuk jenis bus mikro menurut PO. Tami Jaya lebih rendah bila dibanding dengan metode

cost plus pricing pendekatan full costing.

Miratri (2010) melakukan penelitian tentang Analisis penentuan tarif bus trans jogja dengan menggunakan metode cost plus pricing pendekatan

full costing yang dilakukan pada Bus Trans Jogja di kota Yogyakarta.

yang ditentukan perusahaan dengan teori. Perbedaan tersebut dikarenakan Bus Trans Jogja tidak memasukan unsur laba didalam penentuan tarif namun memasukan pajak dalam penentuan tarif.

Vierdamerryanis (2017) melakukan penelitian tentang Analisis penentuan cost pada kamar rawat inap berdasarkan metode activity based costing yang dilakukan di Rumah Sakit Umum Kaliwates Jember. Hasil penelitian menjelaskan bahwa terdapat perbedaan tarif menurut ABC dengan tarif menurut Rumah Sakit, dimana lebih tinggi tarif menurut ABC untuk ruang VVIP, kelas I, kelas II, dan kelas III. Sedangkan lebih rendag tarif menurut ABC untuk ruang VIP.

Iklina (2016) melakukan penelitian tentang Analisis penerapan activity

based costing system dalam menentukan harga pokok kamar hotel yang

dilakukan di Hotel UNY Yogyakarta. Hasil penelitian menjelaskan bahwa terdapat perbedaan antara harga pokok yang ditentukan oleh pihak manajemen hotel UNY dan dengan penerapan activity based costing

system. Terdapat selisih harga yang lebih rendah antara penerapan harga

manajemen hotel dengan hasil perhitungan menggunakan activity based

costing system untuk kamar deluxe dan executive, dan perhitungan harga

yag lebih tinggi menggunakan activity based costing system pada kamar

standard, superior dan executive suite.

Rhouly (2018) melakukan penelitian tentang Perhitungan metode

activity based costing dan cost plus pricing dalam menentukan harga jual

menjelaskan bahwa terdapat perbedaan tarif jasa yang ditentukan oleh pihak laundry dan perhitungan activity based costing system yang harga pokok nya dihitung dengan cost plus pricing. Perbedaan tersebut karena Executive Laundry menerapkan harga jual berdasarkan harga pasar dan tawar-menawar tanpa menghitung harga pokoknya terlebih dahulu.

31

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus, sehingga kesimpulan yang diperoleh dari data yang kemudian diolah dan dianalisis hanya berlaku untuk PO. BR Queen.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan di kantor bus PO. BR Queen yang bertempat di Jl. Ringroad Timur, No.B7, 27, Banguntapan, Bantul, DIY.

2. Waktu Penelitian

Waktu untuk melakukan penelitian ini adalah bulan Desember 2018- Januari 2019.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek penelitian ini adalah pihak-pihak yang berkaitan dengan penelitian ini, diantaranya adalah: Direktur Utama, Bagian Administrasi, Bagian Pencuci Selimut, Driver dan Co. Driver, Mekanik.

2. Objek Penelitian

Objek penelitian ini adalah penentuan harga jual jasa bus menggunakan cost plus pricing pendekatan fuctional based

D. Teknik Pengumpulan Data 1. Observasi

Menurut Jogiyanto (2017: 109), “observasi (observation) merupakan teknik atau pendekatan untuk mendapatkan data primer dengan cara mengamati langsung objek datanya”. Peneliti melakukan observasi terhadap aktivitas yang dilakukan pada PO. BR Queen.

2. Wawancara

Menurut Jogiyanto (2017: 114), “wawancara(interview) adalah komunikasi dua arah untuk mendapatkan data dari responden”. Peneliti menggunakan teknik ini dengan mengajukan beberapa pertanyaan kepada pihak PO. BR Queen yang ditunjuk atau pihak yang berkaitan dengan penelitian ini. 3. Dokumentasi

Teknik penelitian yang digunakan oleh peneliti dengan mengumpulkan dan mempelajari dokumen yang terkait dengan masalah yang diteliti.

E. Data yang Dibutuhkan

Data yang dibutuhkan untuk mendukung penelitian ini antara lain:

1. Gambaran umum perusahaan.

2. Data harga jual jasa bus setiap tujuan trip di PO. BR Queen, dan perhitungannya.

3. Data jumlah jasa yang terjual bulan September 2018.

4. Data pemakaian bahan bakar, sparepart, tiap bus bulan September 2018.

5. Data jumlah unit bus, dan jarak tempuh setiap unit bus yang dimiliki PO. BR Queen.

6. Data jumlah karyawan, dan biaya gaji karyawan. 7. Biaya pemakaian listrik.

8. Beban penjualan dan administrasi, laba usaha, harga pokok penjualan.

F. Teknik Analisis Data

Teknik analisis yang digunakan pada penelitian ini adalah metode analisis desktiptif komparatif yang menunjukan dan membandingkan harga jual jasa bus yang ada di PO. BR Queen dengan perhitungan cost plus pricing, yang harga pokoknya dihitung dengan metode activity based costing. Langkah-langkah analisis data yang dilakukan adalah:

1. Mendeskripsikan penentuan harga jual jasa bus menurut perusahaan.

2. Menghitung harga pokok jasa bus berdasarkan pendekatan

functional based costing.

a. Tahap pertama: menghitung tarif tunggal dengan cara mengakumulasikan biaya overhead kemudian dibagi dengan pemicu biaya tingkat unit yaitu jam operasional. Tarif tunggal

bahan bakar dibebankan berdasarkan kilometer masing-masing jenis bus, dan tarif tunggal depresiasi bus dibebankan berdasarkan jam operasional masing-masing jenis bus.

b. Tahap kedua: Membebankan biaya overhead, biaya bahan bakar, dan biaya depresiasi bus dengan cara mengalikan tarif tunggal dengan jam operasional, dan kilometer masing-masing layanan jasa tiap bus dan tujuannya. Kemudian, dibagi dengan jumlah hari jasa layanan untuk mendapat harga pokok per unit masing-masing bus dan layanannya.

3. Menghitung harga pokok jasa bus berdasarkan pendekatan

activity based costing.

a. Mengidentifikasi aktivitas yang berhubungan dengan penentuan biaya jasa transportasi di PO. BR Queen.

b. Mengklasifikasikan aktivitas ke dalam berbagai level aktivitas.

c. Membebankan biaya untuk masing-masing aktivitas.

d. Mengidentifikasi cost driver dan menentukan biaya per unit

cost driver dengan tiap aktivitasnya.

Untuk menentukan biaya per unit dihitung dengan rumus:

Tarif per aktivitas 𝑐𝑜𝑠𝑡 𝑑𝑟𝑖𝑣𝑒𝑟 =Total biaya aktivitas 𝑐𝑜𝑠𝑡 𝑑𝑟𝑖𝑣𝑒𝑟

e. Membebankan biaya-biaya aktivitas ke jasa transportasi berdasarkan konsumsi aktivitas jasa. Pembebanan dapat dihitung dengan cara:

4. Menghitung markup berdasarkan harga pokok produksi. Presentase markup dihitung dengan cara:

5. Menghitung harga jual dengan metode cost plus pricing. Harga jual dapat dihitung dengan rumus:

6. Membandingkan besarnya harga jual jasa bus yang ditetapkan oleh perusahaan dengan harga jual menurut metode cost plus

pricing pendekatan functional based costing dan besarnya

harga jual jasa bus menurut metode cost plus pricing pendekatan activity based costing.

Overhead dibebankan= Biaya pembebanan per aktivitas x

konsumsi sumber daya

𝑀𝑎𝑟𝑘𝑢𝑝(harga pokok produksi)

=beban penjualan dan administras + laba usaha Harga pokok penjualan

36

BAB IV

GAMBARAN UMUM PERUSAHAAN A. Sejarah PO. BR Queen

PO. BR Queen adalah sebuah perusahaan jasa angkutan bus pariwisata yang didirikan di Jl. Ringroad Timur, No.B7, 27, Banguntapan, Bantul, DIY pada tanggal 27 September 2011 oleh Bapak Yusuf dan Ibu Lia. Lokasi yang berada di kota Yogyakarta menjadikan perusahaan ini mudah untuk dicari oleh pelanggannya. Awal mula perusahaan ini berdiri adalah sebuah persewaan mobil kecil yang seiring berjalannya waktu menambah armada secara berkala seperti elf, dan medium bus hingga kini memiliki beragam bus besar. Saat ini total armada yang dimiliki oleh PO. BR Queen adalah sebanyak 18 armada dengan rincian 2 mobil biasa, 2 elf long, 3 medium bus series, 7 setra bus series, dan 4 shd bus series.

Dalam menyalurkan jasanya PO. BR Queen banyak bekerja sama dengan travel agen untuk memudahkan perputaran penjualan jasa bus nya. Selain bekerjasama dengan banyak travel agen, PO. BR Queen juga tetap melayani layanan jasanya untuk perorangan.

PO. BR Queen memiliki pedoman untuk memberikan layanan terbaik untuk menemani perjalanan dan liburan dengan aman, nyaman dan berkesan karena semua driver PO. BR Queen sudah dibekali pengalaman sebagai driver bus dan co driver yang ramah dan siap membantu para pengguna jasa bus. Total driver adalah sebanyak 14 orang dan co driver sebanyak 13 orang yang bekerja di PO. BR Queen. Tidak hanya dari

PO. BR Queen selalu merawat seluruh mesin armada dengan memperkerjakan 2 orang mekanik yang sudah berpengalaman dalam merawat dan mengatasi mesin kendaraan bus.

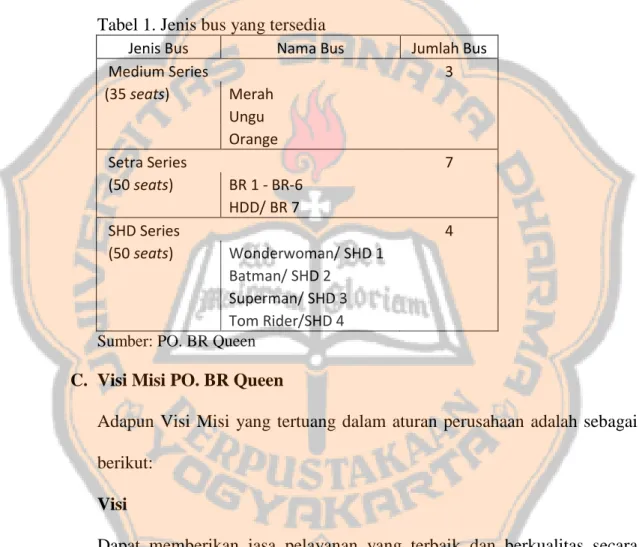

B. Jenis Bus yang Tersedia

Berikut ini jenis bus yang diberikan PO. BR Queen kepada pelanggan. Tabel 1. Jenis bus yang tersedia

Jenis Bus Nama Bus Jumlah Bus

Medium Series 3 (35 seats) Merah Ungu Orange Setra Series 7 (50 seats) BR 1 - BR-6 HDD/ BR 7 SHD Series 4 (50 seats) Wonderwoman/ SHD 1 Batman/ SHD 2 Superman/ SHD 3 Tom Rider/SHD 4 Sumber: PO. BR Queen

C. Visi Misi PO. BR Queen

Adapun Visi Misi yang tertuang dalam aturan perusahaan adalah sebagai berikut:

Visi

Dapat memberikan jasa pelayanan yang terbaik dan berkualitas secara konsisten dan kontinyu kepada semua lapisan pelanggan, melalui produk dan layanan yang berkualitas, sehingga dapat menjadi perusahaan transportasi di Indonesia.

Misi

1. Memberikan solusi kepada pelanggan dalam menggunakan transportasi di Indonesia.

2. Memenuhi kebutuhan transportasi pelanggan dengan cepat, tepat, aman, dan terpercaya.

3. Menjalankan misi sosial perusahaan kepada masyarakat. 4. Memberikan keuntungan optimal kepada pemegang saham.

5. Memelihara dan mengembangkan citra perusahaan yang baik dan bersih, serta profesionalisme yang tinggi.

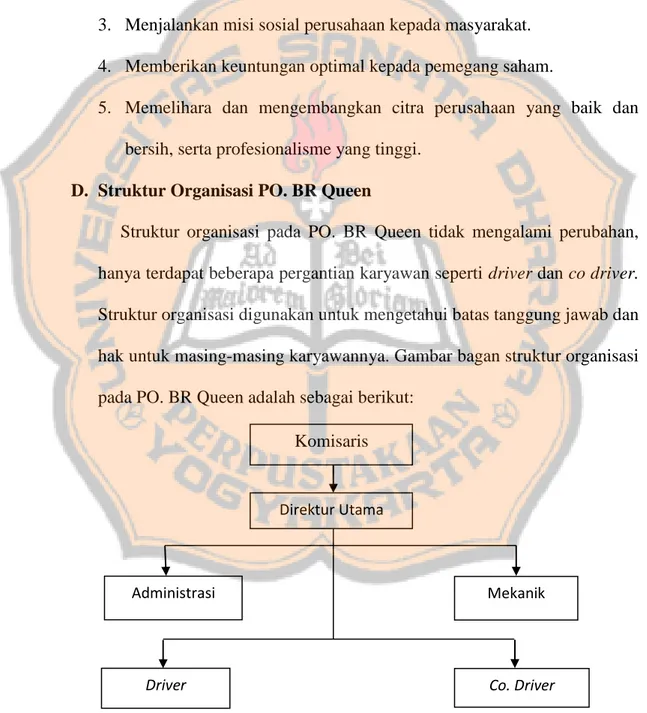

D. Struktur Organisasi PO. BR Queen

Struktur organisasi pada PO. BR Queen tidak mengalami perubahan, hanya terdapat beberapa pergantian karyawan seperti driver dan co driver. Struktur organisasi digunakan untuk mengetahui batas tanggung jawab dan hak untuk masing-masing karyawannya. Gambar bagan struktur organisasi pada PO. BR Queen adalah sebagai berikut:

Gambar 2. Bagan Organisasi PO. BR Queen

Sumber: PO. BR Queen

Komisaris

Direktur Utama

Administrasi Mekanik

39

BAB V

ANALISIS DATA DAN PEMBAHASAN A. Analisis Data

1. Harga Jual Jasa Bus Menurut PO. BR Queen

Berdasarkan data yang diperoleh dari PO. BR Queen terdapat beberapa jenis armada yang disediakan. Namun dalam perkembangannya PO. BR Queen lebih mengedepankan layanan untuk armada bus. Maka dari itu, dalam penelitian ini berfokus pada armada bus saja. Jenis armada bus yang dimiliki oleh PO. BR Queen yaitu Medium Series, Setra Series, dan SHD Series yang masing-masing memiliki harga jual jasa yang berbeda untuk setiap tujuannya.

Tabel 2. Harga Jual Jasa Bus Tahun 2018 Tujuan Jenis Bus Medium Series (Rp) Setra Series (Rp) SHD Series (Rp) City Tour Jogja 1.800.000 2.500.000 2.800.000 Wonosari 1.800.000 2.700.000 3.000.000 Semarang 2.500.000 3.500.000 3.700.000 Bandungan 2.400.000 3.400.000 3.600.000

Sumber: PO. BR Queen

Harga tersebut merupakan perhitungan dari penjumlahan premi driver dan co driver, perkiraan kebutuhan BBM, perkiraan biaya ganti

sparepart, dan keuntungan untuk perusahaan. Berikut ini akan

disajikan tabel 3 untuk rincian perhitungan harga jual jasa bus masing- masing tujuan dengan armada yang berbeda-beda.

40

Tabel 3. Perhitungan Harga Jual Jasa Masing-Masing Jenis Armada dan Tujuan. Jenis dan Tujuan

Premi Driver (Rp) Premi Co Driver (Rp) BBM (Rp) Sparepart (Rp) Laba (Rp) Harga (Rp) Medium Series

City Tour Jogja 150.000 100.000 290.000 540.000 720.000 1.800.000 Wonosari 150.000 100.000 290.000 540.000 720.000 1.800.000

Semarang 150.000 100.000 500.000 750.000 1.000.000 2.500.000

Bandungan 150.000 100.000 470.000 720.000 960.000 2.400.000

Setra Series

City Tour Jogja 175.000 125.000 450.000 750.000 1.000.000 2.500.000

Wonosari 175.000 125.000 510.000 810.000 1.080.000 2.700.000

Semarang 175.000 125.000 750.000 1.050.000 1.400.000 3.500.000

Bandungan 175.000 125.000 720.000 1.020.000 1.360.000 3.400.000

SHD Series

City Tour Jogja 200.000 150.000 490.000 840.000 1.120.000 2.800.000

Wonosari 200.000 150.000 550.000 900.000 1.200.000 3.000.000

Semarang 200.000 150.000 760.000 1.110.000 1.480.000 3.700.000

Bandungan 200.000 150.000 730.000 1.080.000 1.440.000 3.600.000

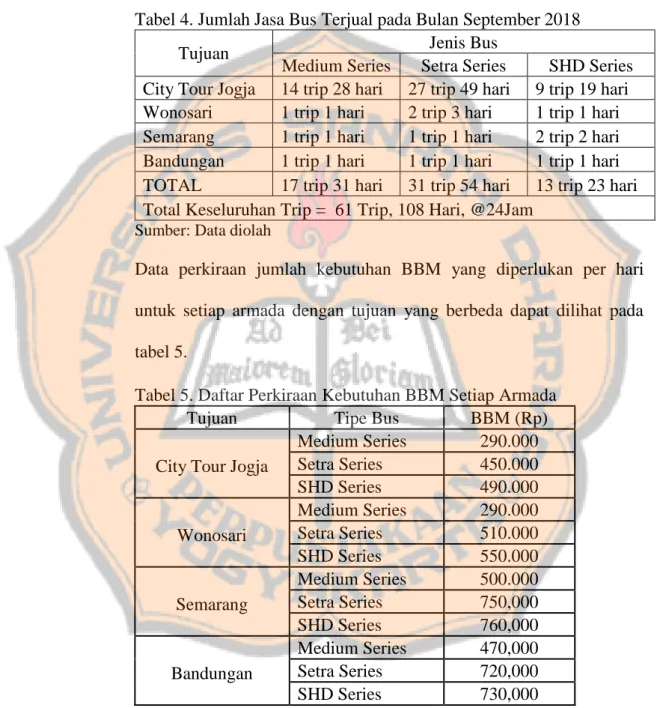

Selama bulan September 2018 PO. BR Queen menjual jasanya sebanyak 61 trip, dalam 61 trip tersebut terdapat 108 hari layanan jasanya. Rincian data penjualan jasa tersebut dapat dilihat pada tabel 4.

Tabel 4. Jumlah Jasa Bus Terjual pada Bulan September 2018

Tujuan Jenis Bus

Medium Series Setra Series SHD Series City Tour Jogja 14 trip 28 hari 27 trip 49 hari 9 trip 19 hari Wonosari 1 trip 1 hari 2 trip 3 hari 1 trip 1 hari Semarang 1 trip 1 hari 1 trip 1 hari 2 trip 2 hari Bandungan 1 trip 1 hari 1 trip 1 hari 1 trip 1 hari TOTAL 17 trip 31 hari 31 trip 54 hari 13 trip 23 hari Total Keseluruhan Trip = 61 Trip, 108 Hari, @24Jam

Sumber: Data diolah

Data perkiraan jumlah kebutuhan BBM yang diperlukan per hari untuk setiap armada dengan tujuan yang berbeda dapat dilihat pada tabel 5.

Sumber: PO. BR Queen

Tabel 5. Daftar Perkiraan Kebutuhan BBM Setiap Armada

Tujuan Tipe Bus BBM (Rp)

City Tour Jogja

Medium Series 290.000 Setra Series 450.000 SHD Series 490.000 Wonosari Medium Series 290.000 Setra Series 510.000 SHD Series 550.000 Semarang Medium Series 500.000 Setra Series 750,000 SHD Series 760,000 Bandungan Medium Series 470,000 Setra Series 720,000 SHD Series 730,000

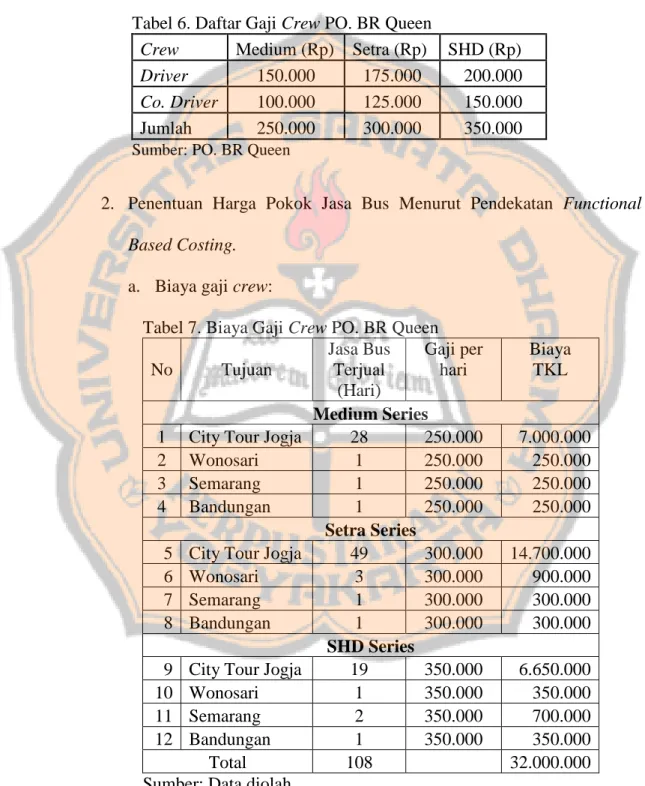

PO. BR Queen memberi gaji para crew dengan jumlah yang berbeda, tergantung pada tipe bus yang mereka operasikan perharinya. Data mengenai jumlah gaji crew perhari dapat dilihat pada tabel 6.

Tabel 6. Daftar Gaji Crew PO. BR Queen

Crew Medium (Rp) Setra (Rp) SHD (Rp)

Driver 150.000 175.000 200.000

Co. Driver 100.000 125.000 150.000

Jumlah 250.000 300.000 350.000

Sumber: PO. BR Queen

2. Penentuan Harga Pokok Jasa Bus Menurut Pendekatan Functional

Based Costing.

a. Biaya gaji crew:

Tabel 7. Biaya Gaji Crew PO. BR Queen

No Tujuan Jasa Bus Terjual (Hari) Gaji per hari Biaya TKL Medium Series

1 City Tour Jogja 28 250.000 7.000.000

2 Wonosari 1 250.000 250.000

3 Semarang 1 250.000 250.000

4 Bandungan 1 250.000 250.000

Setra Series

5 City Tour Jogja 49 300.000 14.700.000

6 Wonosari 3 300.000 900.000

7 Semarang 1 300.000 300.000

8 Bandungan 1 300.000 300.000

SHD Series

9 City Tour Jogja 19 350.000 6.650.000

10 Wonosari 1 350.000 350.000

11 Semarang 2 350.000 700.000

12 Bandungan 1 350.000 350.000

Total 108 32.000.000