PENGAKUAN BIAYA YANG DITIMBULKAN OLEH

PEKERJA SERTA PENCATATAN PEMBUKUANNYA PADA

FUNGSI KEUANGAN

PT. PERTAMINA GEOTHERMAL ENERGY

LAPORAN KERJA PRAKTIK

Oleh:

Selvi Claudia Candi Kencana

103116092

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PERTAMINA

2019

ii KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT sang Maha Pencipta dan Maha Kuasa atas segala hidayah dan karunia-Nya. Alhamdulillahirabbil’alamiin dengan izin Allah SWT penulis dapat menyelesaikan penulisan laporan kerja praktik yang berjudul “PENGAKUAN

BIAYA YANG DITIMBULKAN OLEH PEKERJA SERTA PENCATATAN

PEMBUKUANNYA PADA FUNGSI KEUANGAN PT. PERTAMINA GEOTHERMAL ENERGY” sebagai salah satu persyaratan untuk memperoleh gelar Sarjana (S.E.) pada Program Studi Manajemen Universitas Pertamina Jakarta.

Selama penulisan laporan kerja praktik ini, penulis banyak mendapatkan bantuan serta dorongan secara moril dan materil baik secara langsung maupun tidak langsung dari berbagai pihak. Oleh karena itu dengan ketulusan dan kerendahan hati penulis mengucapkan terima kasih yang tidak terhingga kepada yang terhormat:

1. Orang tua penulis, atas dukungan, doa, perhatian dan kasih sayang yang tiada habisnya. Selalu menjadi motivasi utama bagi penulis untuk selalu melangkah maju ke depan dan berusaha sekuat mungkin untuk tidak mengecewakan kalian berdua. Begitu pula adik-adik dari penulis atas dukungan dan doanya.

2. Bapak Suhari Pranyoto, M.M., selaku dosen pembimbing kerja praktik. Terimakasih atas waktu, ilmu, bimbingan, nasihat dan kesabaran Bapak selama proses penulisan laporan kerja praktik ini.

3. Bapak Y. Bagus Suryowandaru, selaku Manager Finance PT. Pertamina Geothermal yang telah menerima penulis, memberikan saran, kritik, dan nasihatnya demi kebaikan penulis. 4. Mas Affandi Faiza, selaku Assistant Manager Finance Fund and Cash Flow Management

serta pembimbing di PT. Pertamina Geothermal Energy yang sangat baik dan telah membimbing serta memberi pengarahan bagi penulis untuk kelancaran laporan kegiatan kerja praktik dan penyusunan karya tulis ilmiah.

Penulis menyadari bahwa laporan kerja praktik ini masih memiliki kekurangan dan jauh dari kata sempurna. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun dari pembaca terutama kepada dosen pembimbing untuk perbaikan pada jenjang pendidikan yang lebih tinggi untuk masa yang akan datang. Dan penulis berharap laporan kerja praktik ini dapat memberi manfaat kelak bagi semua pihak yang membacanya.

Bekasi, 01 Agustus 2019

iii DAFTAR ISI

KATA PENGANTAR ... ii

DAFTAR ISI ... iii

DAFTAR GAMBAR ... v DAFTAR TABEL ... vi BAB I ... 1 PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Tujuan ... 2 1.3. Tempat ... 2 1.4. Waktu ... 2 BAB II ... 3 PROFIL PERUSAHAAN ... 3

2.1. Sejarah PT Geothermal Energy ... 3

2.2. Visi Misi dan Logo Perusahaan ... 3

2.3. Struktur Organisasi Perusahaan ... 4

2.4. Nilai Budaya Perusahaan ... 4

2.5. Penempatan ... 5

BAB III... 6

KEGIATAN KERJA PRAKTIK ... 6

3.1. Penempatan Tugas pada Fungsi Treasury ... 6

3.2. Analisa Jabatan di Fungsi Junior Analyst Employee Reimbursement ... 6

3.3. Melakukan Pembukuan & Pembayaran Biaya Perjalanan Dinas ... 7

3.4. Melakukan Verifikasi Employee Reimbursement Bagian Perjalanan Dinas ... 8

BAB IV ... 9

HASIL KERJA PRAKTIK ... 9

4.1. Pencapaian Kerja Praktik di PT. Pertamina Geothermal Energy ... 9

4.1.1. Memahami Proses Pembukuan Biaya Employee Reimbursement Bagian Perjalanan Dinas di Aplikasi Akuntansi Keuangan Perusahaan (My SAP) ... 9

4.1.2. Memahami Proses Pembayaran Biaya Employee Reimbursement Bagian Perjalanan Dinas di Sistem Pembayaran Perusahaan (PEMsy) ... 12

4.2. Pengalaman yang didapatkan selama Kerja Praktik ... 19

4.3. Permasalahan yang terjadi selama Kerja Praktik ... 19

BAB V ... 20

TINJAUAN TEORITIS ... 20

iv

5.2. Siklus Akuntansi ... 21

BAB VI ... 23

KESIMPULAN DAN SARAN ... 23

6.1. Kesimpulan ... 23

v DAFTAR GAMBAR

Gambar 2. 1 Logo Perusahaan ... 4

Gambar 2. 2 Struktur Organisasi ... 4

Gambar 2. 3 Penempatan ... 5

Gambar 4. 1 Alur Pembukuan di Sistem My SAP ... 9

Gambar 4. 2 T_Code PR05 ... 10

Gambar 4. 3 T_Code PRFI ... 10

Gambar 4. 4 Posting Run ... 11

Gambar 4. 5 T_Code PRRW ... 11

Gambar 4. 6 Posting Run PRRW ... 11

Gambar 4. 7 Posting Run Post Immed ... 12

Gambar 4. 8 FI/CO Documents ... 12

Gambar 4. 9 Output Hardcopy My SAP ... 12

Gambar 4. 10 Alur Pembayaran ... 13

Gambar 4. 11 Penerimaan dokumen di sistem ... 14

Gambar 4. 12 Kirim dokumen ke kasir melalui sistem ... 14

Gambar 4. 13 Pembuatan surat transfer di sistem ... 15

Gambar 4. 14 Pemilihan dokumen surat transfer ... 15

vi DAFTAR TABEL

Tabel 3. 1 Identitas Jabatan Junior Analyst Employee Reimbursement ... 6

Tabel 4. 1 Kelompok Perjalanan Dinas ... 16

Tabel 4. 2 Tarif Akomodasi Hotel ... 17

Tabel 4. 3 Fasilitas Transportasi ... 18

1 BAB I

PENDAHULUAN

1.1.

Latar Belakang

Di era globalisasi yang terjadi saat ini membuat perusahaan swasta, pemerintah, bahkan perusahaan milik negara yang ada di Indonesia saling bersaing secara kuat. Karena di era ini, tenaga kerja dari seluruh dunia akan bersaing secara ketat dengan tenaga kerja dalam negeri. Hal ini menuntut setiap orang yang ahli di bidangnya masing-masing untuk berusaha memenangkan persaingan. Persaingan antar orang tersebut sangat berpengaruh dengan kemajuan perusahaan. Dan untuk bersaing dan memenangkan persaingan, perusahaan diharapkan fokus dalam perusahaannya dan juga menjalin hubungan kerja yang baik dengan perusahaan lainnya. Selain itu, untuk menjadikan perusahaan yang lebih maju, setiap instansi dan perusahaan punya tujuan agar suatu kegiatan yang direncanakan dapat tercapai. Oleh sebab itu, perusahaan harus melaksanakan kegiatan yang sesuai dengan apa yang direncanakan, salah satunya dengan mengadakan perjalanan dinas.

Di setiap perusahaan pasti pernah melakukan perjalanan dinas untuk mendukung kelancaran bisnis dan meningkatkan mutu kinerja pimpinan serta karyawannya. Adapun manfaat perjalanan dinas secara umum antara lain untuk menyelesaikan tugas-tugas kantor yang berkaitan atau berhubungan dengan kegiatan perusahaan. Perjalanan dinas sendiri dapat diartikan sebagai perjalanan yang dilakukan oleh pimpinan atau karyawan untuk melakukan kegiatan bisnis atau dinas. Perjalanan dinas diatur dalam Peraturan Menteri Keuangan Nomor 37/PMK.02/2012 Tentang Perjalanan Dinas.

PT. Pertamina Geothermal Energy merupakan perusahaan yang bergerak dalam bidang pengusahaan sumber daya panas bumi, meliputi kegiatan eksplorasi dan produksi uap serta pembangkitan listrik. Pendirian usaha tersebut ditujukan untuk mendapatkan keuntungan berdasarkan prinsip-prinsip pengelolaan perusahaan secara efektif dan efisien serta fokus pada value creation guna menghasilkan produk dan jasa yang bermutu tinggi yang pada akhirnya akan meningkatkan nilai tambah bagi para stakeholders. Kegiatan eksplorasi dan produksi panas bumi dilakukan hampir di seluruh wilayah Indonesia. Pengusahaan kegiatan eksplorasi dan produksi dilakukan dengan cara operasi sendiri (own operation) atau bekerja sama dengan kontraktor (mitra kerjasama) dalam bentuk perjanjian Joint Operation Contract/Kontrak Operasi Bersama (KOB).

PT. Pertamina Geothermal Energy sebagai salah satu anak perusahaan PT. Pertamina (Persero) memiliki banyak tenaga kerja yang terlibat dalam produksinya. Dengan banyaknya tenaga kerja juga menjadi salah satu yang berpengaruh dalam kemajuan dan suksesnya perusahaan. Oleh sebab itu, tenaga kerja terutama staf, karyawan dan pimpinan PT. Pertamina Geothermal Energy dituntut untuk memiliki wawasan yang luas diluar lingkungan perusahaannya sendiri. Wawasan yang luas dan tidak hanya di lingkungan perusahaan dapat didapat dengan melakukan perjalanan dinas. Sama halnya dengan perusahaan atau instansi lainnya, PT. Pertamina Geothermal Energy seringkali mengadakan perjalanan dinas bagi kepala bagian atau pimpinan ataupun karyawan-karyawannya. Perjalanan dinas di PT. Pertamina Geothermal Energy dilakukan untuk keperluan mengikuti pendidikan dan pelatihan, detasering, kunjungan dinas, seminar atau symposium, dan penugasan khusus yang antara lain seperti swapping/pemagangan/benchmark. Di setiap perjalanan dinas pasti terdapat biaya perjalanan dinas dan penggatian biaya perjalanan dinas yang sering disebut di PT. Pertamina Geothermal Energy sebagai Klaim Deklarasi. Klaim Deklarasi atau penggantian biaya perjalanan dinas sendiri dilakukan berdasarkan prinsip actual cost. Berdasarkan Tata Kerja Organisasi (TKO) Perjalanan Dinas, actual cost merupakan besaran biaya yang nyata atau

2 sesungguhnya dikeluarkan untuk kepentingan melakukan perjalanan dinas, dimana prosedur klaimnya harus menyertakan dokumen bukti pengeluaran.

1.2.

Tujuan

Tujuan dibuatnya laporan kerja praktik ini agar mahasiswa dapat mengetahui seluruh aktivitas proses bisnis mulai dari kegiatan eksplorasi dan evaluasi, pengembangan, kegiatan produksi, kegiatan administrasi dan keuangan, yang harus dicatat dan didokumentasikan dengan baik di dalam sistem akuntansi perusahaan, dengan tujuan untuk menyediakan informasi keuangan yang dapat digunakan untuk pengambilan keputusan oleh bagi pihak internal dan eksternal perusahaan. Berdasarkan tujuan tersebut, maka seluruh kegiatan pencatatan akuntansi disusun berdasarkan Standar Akuntansi Keuangan (SAK) yang berlaku umum di Indonesia, mengacu kepada kebijakan akuntansi yang ditetapkan manajemen perusahaan yang sesuai dengan kebijakan PT. Pertamina Geothermal.

1.3.

Tempat

Pelaksanaan kerja praktik di PT. Pertamina Geothermal Energy berada pada Fungsi Keuangan, Unit Treasury, bagian Employee Reimbursement, yang berlokasi di Menara Cakrawala lantai 15 Jalan MH. Thamrin No. 9 Jakarta Indonesia 10340

1.4.

Waktu

Kerja praktik di PT. Pertamina Geothermal Energy berlangsung dalam kurun waktu 2 (dua) bulan atau efektifnya 45 hari, terhitung dimulai pada tanggal 1 Juli 2019 dan berakhir pada 31 Agustus 2019.

3 BAB II

PROFIL PERUSAHAAN

2.1.

Sejarah PT Geothermal Energy

PT. Pertamina Geothermal Energy (“Perusahaan”) didirikan berdasarkan Akta Notaris No. 10 tanggal 12 Desember 2006 oleh Marianne Vincentia Hamdani, S.H. Akta pendirian perusahaan telah mendapat pengesahan dari menteri hukum dan hak asasi manusia dengan surat keputusan No. W7-00089.HT.01.01-TH.2007 tanggal 3 Januari 2007 serta telah diumumkan dalam Berita Negara No. 29 Tambahan No. 3467 tanggal 10 April 2007. Perusahaan yang berdiri sejak tahun 2006 ini merupakan perusahaan yang bergerak dalam bidang pengusahaan sumber daya panas bumi, meliputi kegiatan eksplorasi dan produksi uap serta pembangkit listrik. Perusahaan ini telah diamanatkan oleh pemerintah untuk mengembangkan 15 wilayah kerja pengusahaan geothermal di Indonesia. Perusahaan yang menyediakan energi tanpa polusi ini, 90% sahamnya dimiliki oleh PT. Pertamina (Persero) dan 10% dimiliki oleh PT. Pertamina Dana Ventura.

Era baru bagi energi geothermal diawali dengan peresmian lapangan geothermal Kamojang pada tanggal 29 Januari 1983 dan diikuti dengan beroperasinya Pembangkit Listrik Tenaga Panas bumi (PLTP) Unit-1 (30MW) pada tanggal 7 Februari 1983, dan lima tahun kemudian 2 unit beroperasi dengan kapasitas masing-masing 55 MW. Di pulau Sumatera untuk pertama kali beroperasi Monoblok 2 MW di daerah Sibayak-Brastagi sebagai Power Plant pertama dan pada Agustus 2001 PLTP pertama 20 MW beroperasi di daerah Lahendong.

Seiring dengan perjalanan waktu Pemerintah melalui Keppres No. 76/2000 mencabut Keppres terdahulu dan memberlakukan UU No. 27/2003 tentang geothermal, dimana PT. Pertamina tidak lagi memiliki hak monopoli dalam pengusahaan energi geothermal tetapi sama dengan pelaku bisnis geothermal lainnya di Indonesia. Dalam mengimplementasikan undang-undang tersebut pertamina telah mengembalikan 16 Wilayah Kerja Pengusahaan (WKP) geothermal kepada pemerintah dari 31 Wilayah Kerja Pengusahaan (WKP) yang diberikan untuk dikelola.

Pada tanggal 23 November 2001 pemerintah memberlakukan UU MIGAS No. 22/2001 tentang pengelolaan industri migas di Indonesia. UU ini membawa perubahan yang sangat besar bagi sektor migas, termasuk pertamina. Pasca berlakunya UU tersebut pertamina memiliki kedudukan yang sama dengan pelaku bisnis migas lainnya. Pada tanggal 17 September 2003 PERTAMINA berubah bentuk menjadi PT. Pertamina (Persero) dan melalui Peraturan Pemerintah (PP) No. 31/2003 diamanatkan untuk mengalihkan usaha geothermal yang selama ini dikelola oleh PT. Pertamina untuk dialihkan kepada anak perusahaan paling lambat dua tahun setelah perseroan terbentuk. Untuk itu PT. Pertamina (Persero) membentuk PT. Pertamina Geothermal Energy sebagai anak perusahaan yang akan mengelola kegiatan usaha dibidang geothermal (PT. Pertamina Geothermal Energy, 2013).

2.2.

Visi Misi dan Logo Perusahaan

Visi

2014 #1 Geothermal Entity in Indonesia

2017 Leading Geothermal Company in Indonesia 2021 Leading Geothermal Company in Asia 2025 World Class Geothermal Energy Enterprise

4 Melaksanakan pengelolaan operasi dan portofolio geothermal secara professional yang berwawasan lingkungan dan memberikan nilai tambah bagi stakeholders

Logo Perusahaan

2.3.

Struktur Organisasi Perusahaan

2.4.

Nilai Budaya Perusahaan

Nilai-nilai budaya yang diterapkan diseluruh lini kegiatan perusahaan dan pada setiap insan PT. Pertamina Geothermal Energy dalam melaksanakan dan menyelanggarakan usahanya menginduk tatanan nilai milik PT. Pertamina (Persero), yakni tatanan nilai Six-C (6C), yaitu Clean, Competitive, Capable, Commercial, Costumer Focused, Confident (PT. Pertamina Geothermal Energy, 2006)

1. Clean

Dikelola secara profesional, menghindari benturan kepentingan, tidak menoleransi suap, menjunjung tinggi kepercayaan dan integritas. Berpedoman pada asas-asas tata kelola korporasi yang baik

2. Competitive

Gambar 2. 1 Logo Perusahaan

5 Mampu berkompetisi dalam skala nasional dan internasional, mendorong pertumbuhan melalui investasi, membangun budaya sadar biaya dan menghargai kinerja

3. Confident

Berperan dalam pembangunan ekonomi nasional, menjadi pelopor pengusahaan panas bumi, dan membangun kebanggaan bangsa

4. Customer Focused

Berorientasi pada kepentingan pelanggan dan berkomitmen untuk memberikan pelayanan terbaik kepada pelanggan

5. Commercial

Menciptakan nilai tambah dengan orientasi komersial, mengambil keputusan berdasarkan prinsip-prinsip bisnis yang sehat

6. Capable

Dikelola oleh pemimpin dan pekerja yang profesional dan memiliki kompetensi dan penguasaan teknis tinggi, berkomitmen dalam membangun kemampuan riset dan pengembangan

2.5.

Penempatan

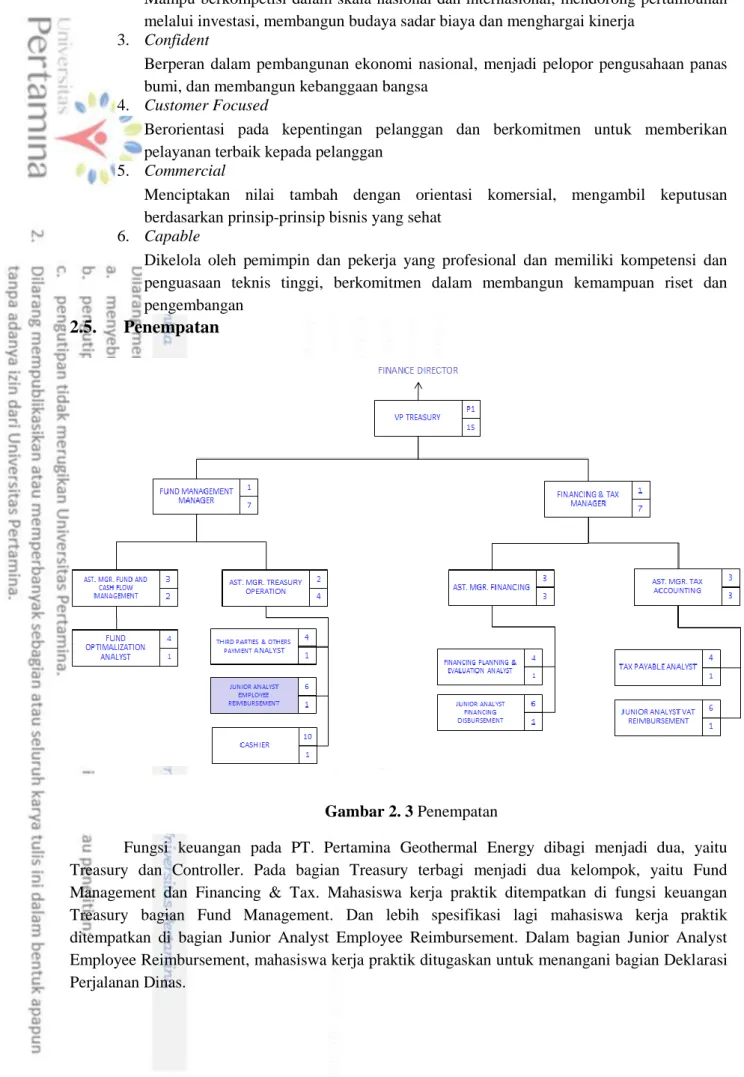

Fungsi keuangan pada PT. Pertamina Geothermal Energy dibagi menjadi dua, yaitu Treasury dan Controller. Pada bagian Treasury terbagi menjadi dua kelompok, yaitu Fund Management dan Financing & Tax. Mahasiswa kerja praktik ditempatkan di fungsi keuangan Treasury bagian Fund Management. Dan lebih spesifikasi lagi mahasiswa kerja praktik ditempatkan di bagian Junior Analyst Employee Reimbursement. Dalam bagian Junior Analyst Employee Reimbursement, mahasiswa kerja praktik ditugaskan untuk menangani bagian Deklarasi Perjalanan Dinas.

6 BAB III

KEGIATAN KERJA PRAKTIK

3.1. Penempatan Tugas pada Fungsi Treasury

Mahasiswa kerja praktik ditempatkan di fungsi Finance Treasury Operation bagian Employee Reimbursement. Yang bertujuan untuk mengatur penggantian biaya perjalanan dinas bagi pekerja di luar tempat kedudukannya, dalam rangka melaksanakan tugas yang diberikan oleh perusahaan dalam kurun waktu tertentu, agar pelaksanaan pekerjaan dapat berlangsung efektif dan efisien. Dan memiliki ruang lingkup mencakup mulai dari proses verifikasi Employee Reimbursement bagian perjalanan dinas, proses pembukuan dan pembayaran Employee Reimbursement. Fungsi keuangan memiliki kewenangan melakukan verifikasi besarnya klaim biaya perjalanan dinas sesuai dokumen pendukung serta batasan dalam Tata Kerja Organisasi (TKO), dan apabila diperlukan untuk hal-hal tertentu dilakukan koordinasi dengan Fungsi Human Capital.

3.2. Analisa Jabatan di Fungsi Junior Analyst Employee Reimbursement

A. Analisis Jabatan I. Identitas Jabatan

II. Fungsi Jabatan

Menyusun seluruh kegiatan penyelenggaraan pengelolaan akuntansi keuangan (Financial Accounting) meliputi, analisa verifikasi, pembukuan dan pembayaran melalui sistem akuntansi perusahaan.

III. Tugas/Kegiatan Utama

1. Menyelenggarakan pelaksanaan akuntansi hutang piutang pekerja serta pengendalian hutang piutang pekerja sehingga dapat terbayar dan tertagih sesuai periode yang ditentukan.

2. Melakukan pembukuan transaksi akuntansi keuangan meliputi hutang piutang pekerja sesuai Standard Akuntansi Keuangan (SAK) yang berlaku umum.

3. Melakukan koordinasi dan membina hubungan yang baik dengan Direktorat Keuangan PT. Pertamina (Persero), dan Auditor.

Tabel 3. 1 Identitas Jabatan Junior Analyst Employee Reimbursement

NAMA JABATAN : JUNIOR ANALYST EMPLOYEE

REIMBURSEMENT PEMANGKU JABATAN :

FUNGSI : TREASURY

DIREKTORAT : PT. PERTAMINA GEOTHERMAL

ENERGY

MELAPOR KEPADA : ASSISTANT MANAGER TREASURY

OPERATION

7

3.3. Melakukan Pembukuan & Pembayaran Biaya Perjalanan Dinas

Setelah Surat Klaim Deklarasi selesai dibuat dan telah diverifikasi oleh fungsi keuangan maka proses selanjutnya adalah melakukan penginputan data ke sistem akutansi perusahaan atau yang biasa disebut Posting Trip di sistem My SAP yang bertujuan untuk pencatatan transaksi akuntansi perjalanan dinas secara otomatis. Hasil dari penginputan di sistem My SAP akan menghasilkan Surat Travel Expense Statement yang berisi informasi-informasi biaya pengeluaran yang dilakukan pekerja selama melakukan perjalanan dinas. Serta total keseluruhan biaya perjalanan dinas yang harus diganti oleh perusahaan atau biasa disebut Reimbursement Amount.

Kemudian Surat Travel Expense Statement akan di scan dan di input ke sistem pembayaran di fungsi keuangan yaitu Payment to Employee Monitoring System (PEMsy) yang bertujuan untuk melacak sudah sampai tahap mana dokumen deklarasi trip diproses, dari penginputan tersebut akan menghasilkan routing slip. Kemudian dokumen yang berisi routing slip, Surat Travel Expense Statement, Surat Perjalanan Dinas (SPD), dan bukti-bukti pembayaran berupa kwitansi / bill / struk pembayaran dikirim ke fungsi keuangan untuk proses klaim deklarasi. Dokumen klaim deklarasi yang telah di input ke sistem pembayaran Payment to Employee Monitoring System (PEMsy) akan diterima oleh fungsi keuangan melalui sistem, dan dilakukan verifikasi dokumen sesuai dengan ketentuan-ketentuan yang berlaku di Tata Kerja Organisasi (TKO) perjalanan dinas di PT. Geothermal Energy. Setelah dokumen klaim tersebut sesuai dengan ketentuan yang berlaku maka dokumen tersebut dapat di kirim ke kasir melalui sistem dan tahap terakhir adalah pembuatan surat transfer melalui sistem serta membuat alat bukti bayar berupa check yang kemudian diserahkan kepada atasan untuk ditandatangani kemudian dibayarkan melalui bank.

8

3.4. Melakukan Verifikasi Employee Reimbursement Bagian Perjalanan Dinas

Kegiatan ini mencakup mulai dari pembuatan SPD (Surat Perintah Perjalanan Dinas), pelaksanaan sampai dengan penyelesaian pertanggungjawaban biaya perjalanan dinas yang selanjutnya disebut deklarasi biaya perjalanan dinas. Surat Keterangan Perjalanan Dinas Dalam Negeri (SK PD-DN) diterbitkan dengan persyaratan, jika pekerja melakukan perjalanan dinas dalam negeri dengan jarak minimal 60 (enam puluh) km dan pekerja diharuskan menginap di tempat tujuan perjalanan dinas. Setelah Surat Keterangan Perjalanan Dinas Dalam Negeri (SK PD-DN) telah diterbitkan oleh atasan maka pekerja yang bersangkutan harus melakukan konfirmasi terlebih dahulu kepada atasan, dan melakukan proses persetujuan antara kedua belah pihak yaitu pekerja yang bersangkutan dan atasan. Pengajuan permohonan/persetujuan melakukan perjalanan dinas diatur dengan ketentuan sebagai berikut:

a. Pekerja di Kantor Pusat:

a) Bagi pekerja yang melapor langsung ke direksi, maka persetujuannya oleh direksi b) Bagi pekerja dibawah manager atau setara yang berkedudukan di luar kantor pusat

yang melapor langsung ke kantor pusat, maka persetujuannya dapat dilakukan oleh pimpinan tertinggi di area setempat

b. Pekerja di Area atau Proyek Geothermal:

a) Jabatan manager atau area manager disetujui oleh pimpinan tertinggi area setempat

b) Jabatan di bawah manager atau area manager disetujui oleh manager atau area manager dan pimpinan tertinggi area setempat

c. Pekerja Waktu Tertentu (PWT):

a) Di bawah direktur utama disetujui oleh direktur utama b) Di bawah direktur fungsi disetujui oleh direktur fungsi

c) Pekerja Waktu Tertentu (PWT) selain poin a) dan b) disetujui oleh atasan langsung minimal manager atau setara

Setelah mendapat persetujuan dari atasan, pekerja yang ingin melakukan perjalanan dinas dapat melakukan perjalanan dinas sesuai dengan waktu dan tempat yang telah disetujui. Dalam melakukan perjalanan dinas, pekerja yang bersangkutan dapat menerima penggantian biaya perjalanan dinas, hal ini dilakukan berdasarkan prinsip actual cost yaitu besaran biaya nyata atau sesungguhnya yang dikeluarkan untuk kepentingan perjalanan dinas, di mana prosedur klaimnya harus menyertakan dokumen bukti pengeluaran. Kewajaran biaya actual cost sesuai dengan judgement para pimpinan fungsi selaku pemilik cost center dan pembina dari pekerja dilingkungan fungsi masing-masing dan wajib melampirkan kwitansi / bill / struk pembayaran pada saat klaim deklarasi biaya perjalanan dinas. Manipulasi perhitungan biaya perjalanan dinas akan mengakibatkan sanksi sesuai dengan ketentuan yang berlaku.

Setelah perjalanan dinas selesai, pekerja yang bersangkutan dapat melakukan permohonan Klaim Deklarasi kepada perusahaan yaitu PT Pertamina Geothermal Energy untuk penggantian biaya perjalanan dinas yang telah pekerja keluarkan selama perjalanan dinas. Kemudian pekerja membuat Surat Klaim Deklarasi yang ditujukan kepada fungsi finance. Dalam hal ini fungsi finance memiliki kewenangan untuk melakukan verifikasi besarnya klaim biaya perjalanan dinas sesuai dokumen pendukung serta batasan dalam Tata Kerja Organisasi (TKO) dan apabila diperlukan untuk hal-hal tertentu dilakukan berkoordinasi dengan Fungsi Human Capital.

9 BAB IV

HASIL KERJA PRAKTIK

4.1. Pencapaian Kerja Praktik di PT. Pertamina Geothermal Energy

Secara umum penulis telah mendapatkan pengetahuan baru selama melakukan kerja praktik di PT. Pertamina Geothermal Energy. Pengetahuan baru yang telah didapatkan antara lain:

4.1.1. Memahami Proses Pembukuan Biaya Employee Reimbursement Bagian

Perjalanan Dinas di Aplikasi Akuntansi Keuangan Perusahaan (My SAP)

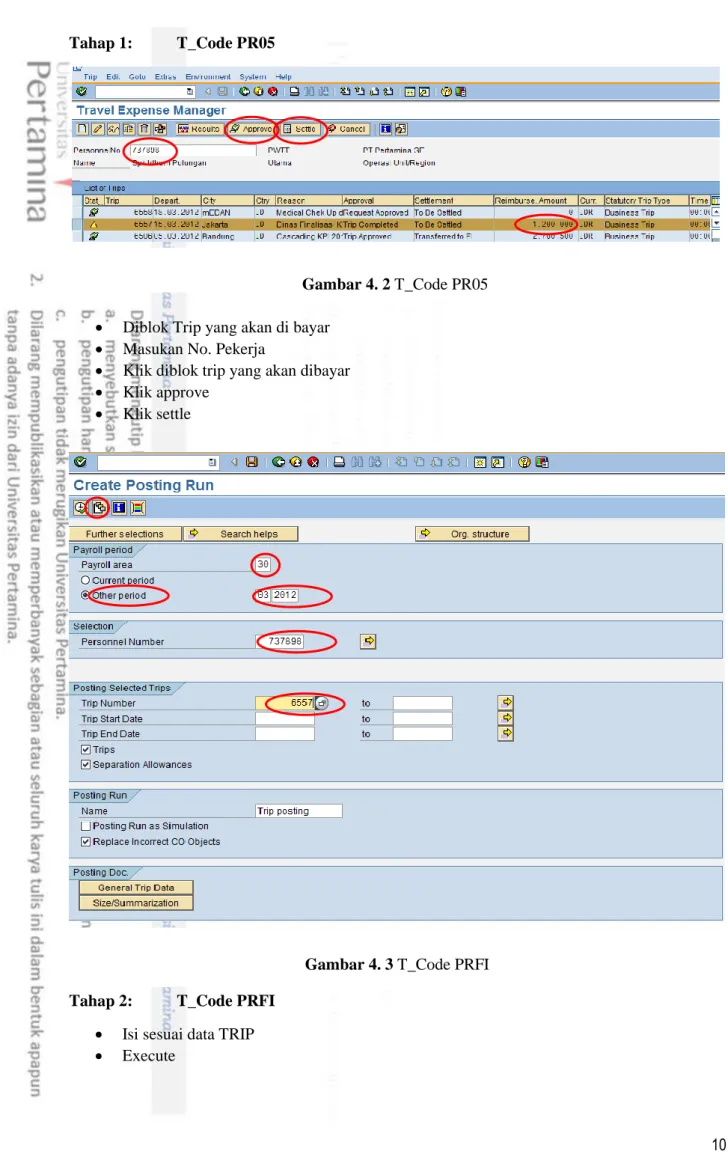

Penginputan data ke sistem akuntansi perusahaan atau yang biasa disebut Posting Trip bertujuan untuk melakukan pembukuan pencatatan transaksi akuntansi perjalanan dinas secara otomatis melalui sistem. Berikut ini adalah gambar alur dan tahap pembukuan pencatatan transaksi akuntansi perjalanan dinas ke sistem akuntansi perusahaan yaitu My SAP:

A. Alur pembukuan pencatatan transaksi akuntansi perusahaan

Alur 1 : Input berupadokumen klaim deklarasi yang dikirim oleh pekerja melalui admin ke fungsi keuangan bagian Treasury untuk di proses.

Alur 2 : Dokumen klaim deklarasi diinput ke sistem akuntansi perusahaan yaitu My SAP

bertujuan supaya dokumen dapat diproses ke sistem akuntansi perusahaan dan sebagai tanda bahwa dokumen telah masuk di sistem akuntansi fungsi keuangan.

Alur 3 : Output berupa hasil print hardcopy yang biasa disebut Posting Trip. Lembar Posting Trip yang dihasilkan dari proses penginputan di sistem akuntansi perusahaan yaitu My SAP merupakan bukti fisik bahwa dokumen klaim deklarasi telah diproses di tahap pembukuan pencatatan transaksi akuntansi oleh fungsi keuangan dan dapat lanjut ke proses berikutnya yaitu tahap verifikasi oleh pekerja.

B. Tahapan penginputan dokumen ke sistem akuntansi perusahaan yaitu My SAP

Tahap penginputan dokumen ke sistem akuntansi perusahaan (My SAP) ini merupakan bagian dari alur kedua sebagaimana yang telah dijelaskan pada alur diatas. Berikut adalah tahap-tahap penginputan dokumen ke sistem akuntansi perusahaan (My SAP):

Penerimaan dokumen Klaim Deklarasi

Input data di sistem akuntansi perusahaan

(My SAP)

Hardcopy lembar Posting Trip

10

Tahap 1: T_Code PR05

Masukan No. Pekerja (NOPEK)

Diblok Trip yang akan di bayar

Masukan No. Pekerja

Klik diblok trip yang akan dibayar

Klik approve

Klik settle

Tahap 2: T_Code PRFI

Isi sesuai data TRIP

Execute

Gambar 4. 2 T_Code PR05

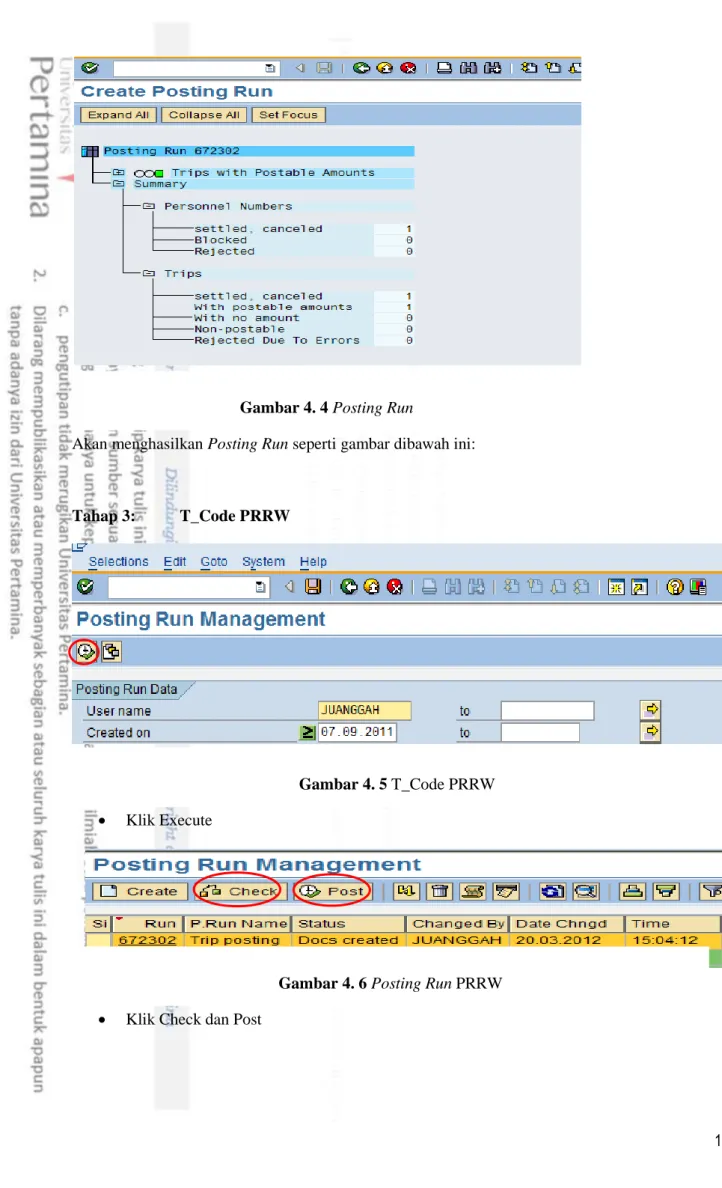

11 Akan menghasilkan Posting Run seperti gambar dibawah ini:

Tahap 3: T_Code PRRW

Klik Execute

Klik Check dan Post

Gambar 4. 4 Posting Run

Gambar 4. 5 T_Code PRRW

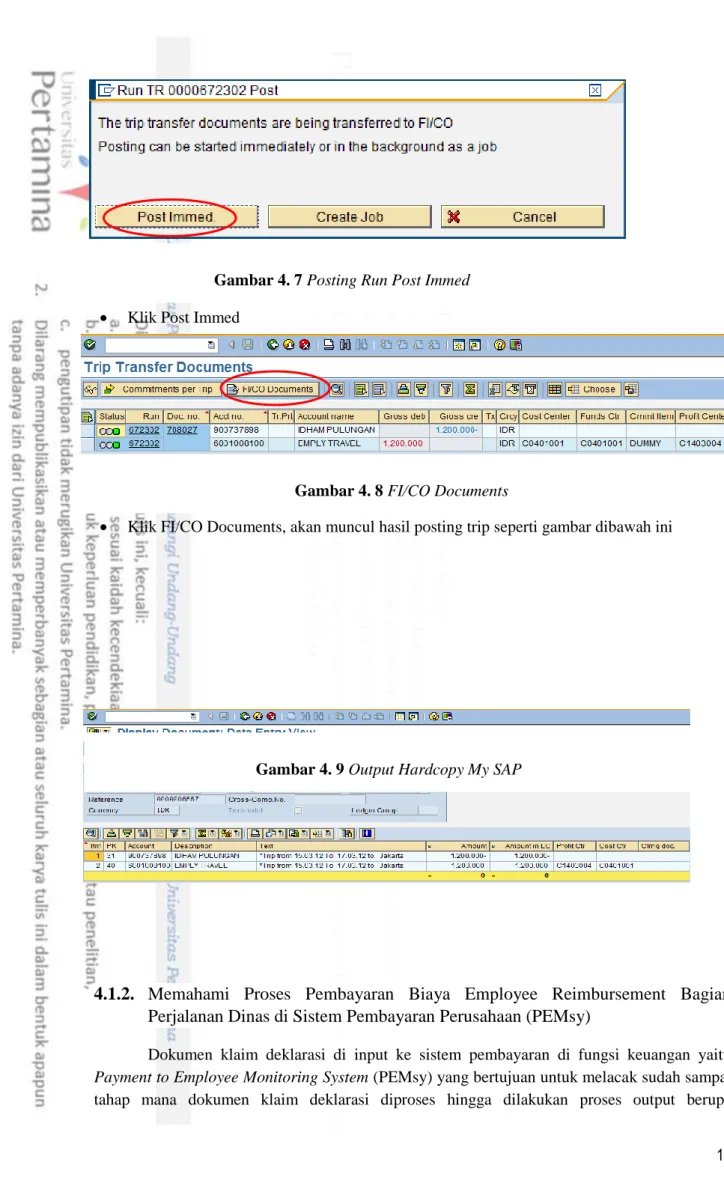

12

Klik Post Immed

Klik FI/CO Documents, akan muncul hasil posting trip seperti gambar dibawah ini

4.1.2.

Memahami Proses Pembayaran Biaya Employee Reimbursement Bagian

Perjalanan Dinas di Sistem Pembayaran Perusahaan (PEMsy)

Dokumen klaim deklarasi di input ke sistem pembayaran di fungsi keuangan yaitu Payment to Employee Monitoring System (PEMsy) yang bertujuan untuk melacak sudah sampai tahap mana dokumen klaim deklarasi diproses hingga dilakukan proses output berupa

Gambar 4. 7 Posting Run Post Immed

Gambar 4. 8 FI/CO Documents

13 pembayaran. Berikut adalah tahapan proses pembayaran biaya employee reimbursement bagian perjalanan dinas di sistem pembayaran keuangan perusahaan yaitu Payment to Employee Monitoring System (PEMsy)

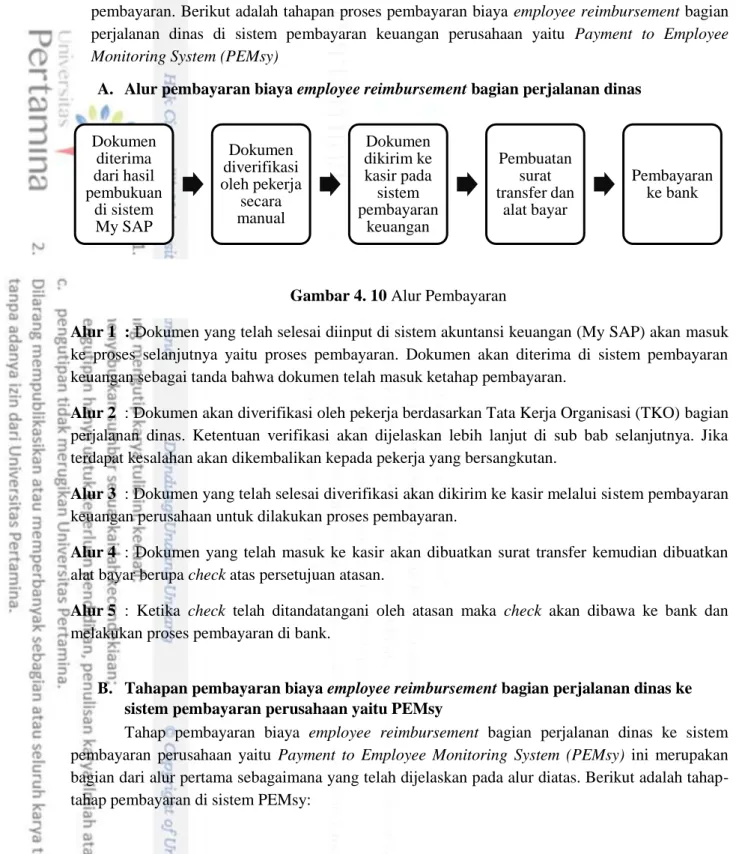

A. Alur pembayaran biaya employee reimbursement bagian perjalanan dinas

Alur 1 : Dokumen yang telah selesai diinput di sistem akuntansi keuangan (My SAP) akan masuk ke proses selanjutnya yaitu proses pembayaran. Dokumen akan diterima di sistem pembayaran keuangan sebagai tanda bahwa dokumen telah masuk ketahap pembayaran.

Alur 2 : Dokumen akan diverifikasi oleh pekerja berdasarkan Tata Kerja Organisasi (TKO) bagian perjalanan dinas. Ketentuan verifikasi akan dijelaskan lebih lanjut di sub bab selanjutnya. Jika terdapat kesalahan akan dikembalikan kepada pekerja yang bersangkutan.

Alur 3 : Dokumen yang telah selesai diverifikasi akan dikirim ke kasir melalui sistem pembayaran keuangan perusahaan untuk dilakukan proses pembayaran.

Alur 4 : Dokumen yang telah masuk ke kasir akan dibuatkan surat transfer kemudian dibuatkan alat bayar berupa check atas persetujuan atasan.

Alur 5 : Ketika check telah ditandatangani oleh atasan maka check akan dibawa ke bank dan melakukan proses pembayaran di bank.

B. Tahapan pembayaran biaya employee reimbursement bagian perjalanan dinas ke

sistem pembayaran perusahaan yaitu PEMsy

Tahap pembayaran biaya employee reimbursement bagian perjalanan dinas ke sistem pembayaran perusahaan yaitu Payment to Employee Monitoring System (PEMsy) ini merupakan bagian dari alur pertama sebagaimana yang telah dijelaskan pada alur diatas. Berikut adalah tahap-tahap pembayaran di sistem PEMsy:

Dokumen diterima dari hasil pembukuan di sistem My SAP Dokumen diverifikasi oleh pekerja secara manual Dokumen dikirim ke kasir pada sistem pembayaran keuangan Pembuatan surat transfer dan alat bayar Pembayaran ke bank

14

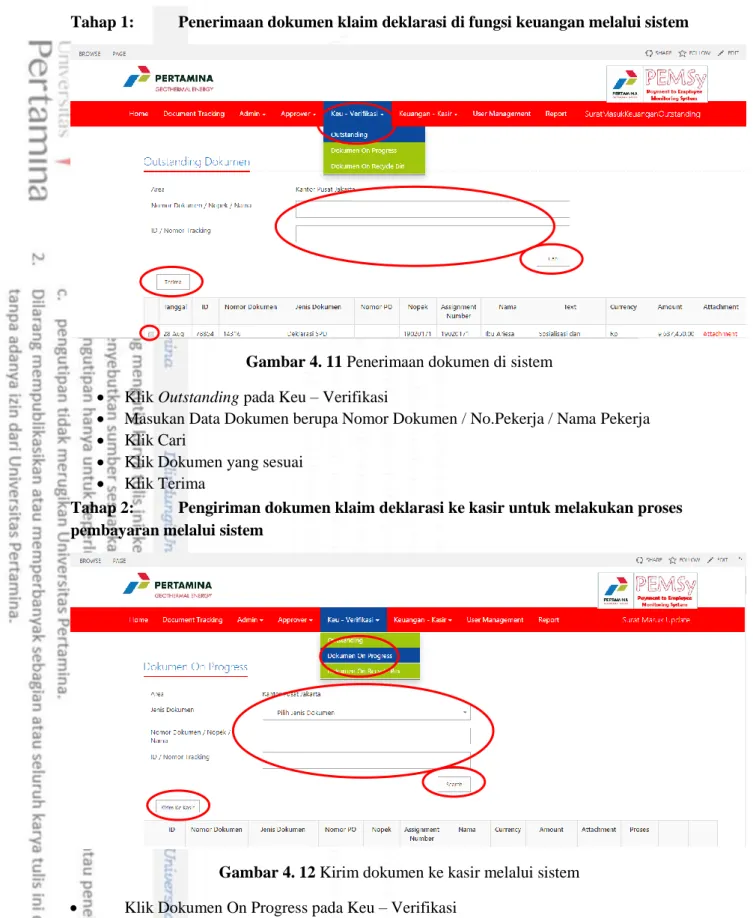

Tahap 1: Penerimaan dokumen klaim deklarasi di fungsi keuangan melalui sistem

Gambar 4. 11 Penerimaan dokumen di sistem

Klik Outstanding pada Keu – Verifikasi

Masukan Data Dokumen berupa Nomor Dokumen / No.Pekerja / Nama Pekerja

Klik Cari

Klik Dokumen yang sesuai

Klik Terima

Tahap 2: Pengiriman dokumen klaim deklarasi ke kasir untuk melakukan proses

pembayaran melalui sistem

Gambar 4. 12 Kirim dokumen ke kasir melalui sistem

Klik Dokumen On Progress pada Keu – Verifikasi

Masukan Data Dokumen berupa Nomor Dokumen / No.Pekerja / Nama Pekerja

Klik Cari

Klik Dokumen yang Sesuai

15

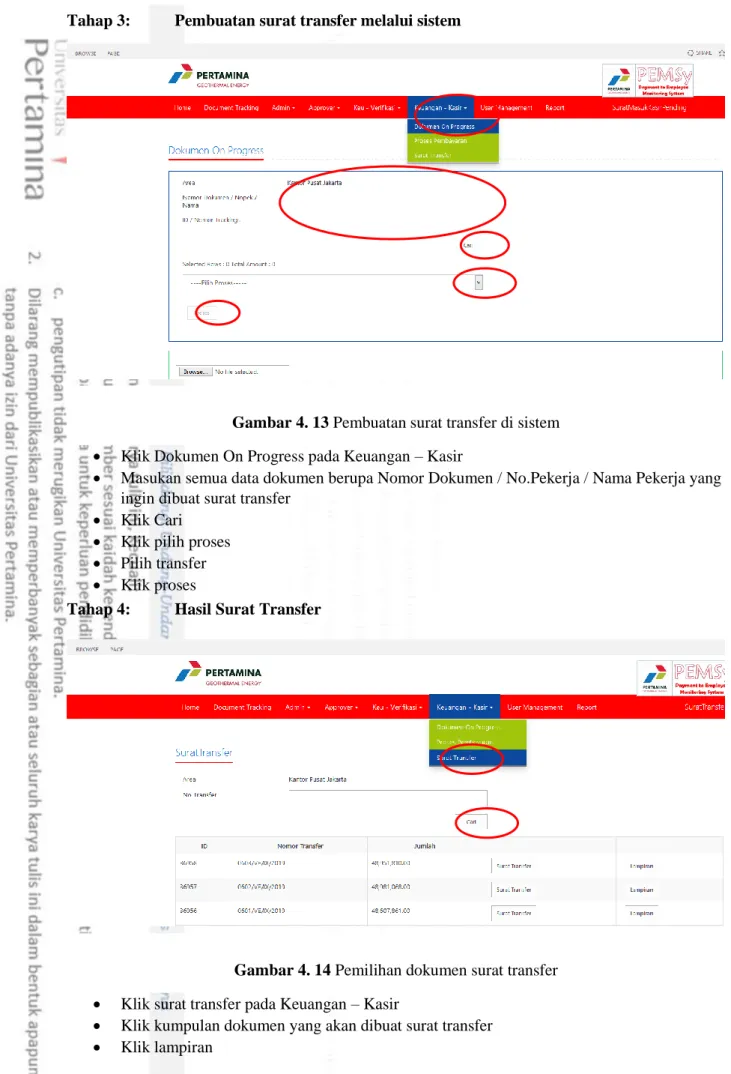

Tahap 3: Pembuatan surat transfer melalui sistem

Klik Dokumen On Progress pada Keuangan – Kasir

Masukan semua data dokumen berupa Nomor Dokumen / No.Pekerja / Nama Pekerja yang ingin dibuat surat transfer

Klik Cari

Klik pilih proses

Pilih transfer

Klik proses

Tahap 4: Hasil Surat Transfer

Klik surat transfer pada Keuangan – Kasir

Klik kumpulan dokumen yang akan dibuat surat transfer

Klik lampiran

Gambar 4. 13 Pembuatan surat transfer di sistem

16

Dan akan muncul hasil surat transfer seperti gambar dibawah ini

Pada akhirnya surat transfer tersebut akan dibuatkan check sebagai alat bayar, dan kemudian

dokumen beserta check tersebut akan diperiksa dan ditandatangani oleh atasan. Setelah ditandatangani oleh atasan, check akan dibawa ke bank untuk dibayarkan sesuai dengan data-data yang tertera di lampiran surat transfer tersebut.

C. Ketentuan Verifikasi Biaya Perjalanan Dinas 1) Kelas Perjalanan Dinas

Kelas perjalanan dinas diatur sebagai berikut:

a. Bagi Pekerja Waktu Tidak Tertentu (PWTT), pembagian fasilitas perjalanan dinas berdasarkan PRL Jabatan.

b. Bagi Pekerja Waktu Tertentu (PWT), pembagian fasilitas perjalanan dinas berdasarkan Pertamina Reference Level (PRL) individu (PT. Pertamina Geothermal Energy, 2017).

Kelompok

Perjalanan PRL

1 Direksi dan Komisaris

2 21 – 22

3 18 – 20

4 16 – 17

5 12 – 15

6 8 – 11

Tabel 4. 1 Kelompok Perjalanan Dinas Gambar 4. 15 Hasil surat transfer

17

2) Biaya Akomodasi

Perusahaan berkewajiban menyediakan fasilitas akomodasi dan laundry untuk keperluan dinas kepada pekerja dengan ketentuan sebagai berikut:

a. Fasilitas akomodasi yang diberikan adalah:

i. Pekerja harus menggunakan fasilitas akomodasi hotel rujukan perusahaan yang telah menggunakan corporate rate pertamina dan diharapkan mengoptimalkan penggunaan fasilitas perusahaan serta group Hotel Patra Jasa. Apabila pada kota yang dikunjungi belum ada hotel yang mempunyai kerjasama dengan perusahaan, maka dapat memilih hotel yang bukan rujukan ii. Hotel rujukan perusahaan adalah hotel yang tercantum dalam Direktori Hotel

Pertamina. Direktori Hotel Pertamina dapat diakses pada http://intra.pertamina.com/HR/default.aspx pada icon Travel Management Hotel Information

iii. Akomodasi harus sesuai dengan batas maksimal tarif yang telah ditentukan dan tidak diperkenankan mengambil yang lebih tinggi, apabila menggunakan akomodasi melebihi maksimal tarif yang ditentukan, maka selisihnya menjadi beban pekerja.

3) Biaya Transportasi

Biaya transportasi ke atau dari dan di tempat dinas:

a. Biaya transportasi perjalanan dinas dibayarkan sebesar tarif resmi. Pekerja yang menggunakan fasilitas kendaraan dinas perusahaan tidak mendapat penggantian biaya transportasi ke/dari dan di tempat dinas serta transport lokal. Sarana transportasi yang dipergunakan sesuai rute yang dituju dengan pembagian kelas seperti dalam tabel sebagai berikut:

Kelompok

Perjalanan Batas Maksimal Tarif Hotel

1 Diatur terpisah 2 Rp. 2.500.000 3 Rp. 1.800.000 4 Rp. 1.300.000 5 Rp. 1.100.000 6 Rp. 900.000

18

b. Ti ke

t kereta api/kapal laut/bus dapat diurus sendiri oleh pekerja dan tiketnya serta kwitansi / bill / struk / bukti transfer pembayaran menjadi lampiran pada saat klaim deklarasi perjalanan dinas.

c. Transport Lokal

Yang dimaksud dengan transport lokal adalah biaya yang dikeluarkan dari hotel/tempat penginapan ke kantor/tempat melaksanakan dinas dan dari kantor/tempat melaksanakan dinas dan dari kantor/tempat melaksanakan dinas kembali ke hotel/tempat penginapan. Perusahaan memberikan penggantian biaya transport lokal kepada pekerja per hari sbb:

4) Biaya Konsumsi

a. Uang Makan

i. Pada dasarnya perusahaan menyediakan makan 3 (tiga) kali sehari bagi pekerja yang melaksanakan perjalanan dinas di hotel tempatnya menginap. Tagihan biaya makan pekerja yang bersangkutan menjadi lampiran invoice hotel dengan batas maksimum Rp. 250.000,- per sekali makan

ii. Apabila pekerja tidak memilih makan di hotel tempatnya menginap, maka perusahaan memberikan uang makan sampai dengan Rp. 75.000,- sekali makan tanpa diperlukan dokumen pendukung atau maksimal Rp. 150.000,- sekali makan sewajarnya untuk 1 (satu) orang dengan melampirkan bill/dokumen pendukung iii. Apabila dalam kegiatan dinas disediakan makan siang atau makan malam oleh

perusahaan (kantor puasat/area/proyek) atau penyelenggara kegiatan, maka pekerja tidak dapat mengklaim biaya makan. Agar mencantumkan keterangan makan diurus perusahaan atau penyelenggara kegiatan.

b. Uang Harian/Daily Allowance

i. Perusahaan memberikan penggantian biaya uang harian kepada pekerja sebesar Rp. 100.000,- per hari perjalanan dinas

Kelompok Perjalanan

Pesawat Terbang

Fasilitas Transportasi

Kereta Api Kapal Laut Bus AKAP dll 1

Diatur terpisah 2

Ekonomi Kelas Tertinggi

3 4 5 6

Tabel 4. 3 Fasilitas Transportasi

Tabel 4. 4 Penggantian Biaya Transport Lokal No Lokasi Besaran (Rp) 1 Jabodetabek Rp. 100.000,- / hari 2 Lainnya Rp. 75.000,- / hari

19 ii. Uang harian/daily allowance hanya diberikan dalam hal pekerja mengikuti kegiatan

perjalanan dinas ataupun konsyinyering di luar tempat kedudukan (>60 km)

4.2.

Pengalaman yang didapatkan selama Kerja Praktik

Penulis mendapatkan beberapa pengalaman selama melaksanakan kegiatan kerja praktik di PT. Pertamina Geothermal Energy yang berlangsung dalam kurun waktu 2 (dua) bulan atau efektifnya 45 hari, terhitung dimulai pada tanggal 1 Juli 2019 dan berakhir pada 31 Agustus 2019. Adapun pengalaman yang didapatkan selama melaksanakan kegiatan kerja praktik adalah sebagai berikut:

a. Penulis dapat lebih memahami konsep-konsep non-akademis di dunia kerja. Penulis merasakan bahwa dalam kegiatan kerja praktik dapat memberikan pendidikan berupa etika kerja, disiplin, kerja keras, rasa bertanggung jawab, dan profesionalitas yang sangat berpengaruh terhadap kinerja kerja di suatu perusahaan.

b. Penulis memperoleh wawasan tentang dunia kerja yang diperoleh langsung di lapangan. Penulis merasakan secara langsung perbedaan antara teori saat perkuliahan dengan yang ada di lapangan. Dan membantu penulis dalam meningkatkan pengalaman kerja sehingga dapat menjadi tenaga kerja profesional pada nantinya.

c. Penulis mendapatkan wawasan baru mengenai manajemen keuangan dalam proses employee reimbursement di suatu perusahaan. Dan mengerti bagaimana cara melakukan pencatatan, pembukuan, hingga pembayaran employee reimbursement suatu perusahaan. d. Penulis mendapatkan pengalaman baru mengenai lingkungan kerja dan rekan kerja.

Bagaimana mensosialisasikan diri kepada lingkungan kerja. Mengikuti rangkaian event-event perusahaan mulai dari acara keakraban yaitu PGE Fun Fishing, hingga acara HUT RI. Lingkungan kerja penulis yang terbilang sangat nyaman, mulai dari awal penerimaan kerja praktik, hingga acara perpisahan selesai kerja praktik.

4.3. Permasalahan yang terjadi selama Kerja Praktik

Adapun terdapat beberapa permasalahan yang dialami oleh penulis selama melaksanakan kerja praktik di PT. Pertamina Geothermal Energy. Permasalahan yang dihadapi antara lain adalah:

a. Mendapati beberapa kasus mengenai dokumen klaim deklarasi yang hilang, tercecer, dan robek saat melakukan proses pengklaiman. Dan kurangnya ruang sebagai tempat penyimpanan dokumen-dokumen.

b. Terdapat beberapa dokumen yang tidak bisa di input ke sistem pembukuan dan pembayaran perusahaan yang disebabkan karena No. Pekerja yang sudah tidak aktif dikarenakan pekerja pindah dari tempat asal kedudukannya dan belum melakukan penggantian No. Pekerja.

c. Sistem pembukuan di sistem akuntansi perusahaan yang memiliki batas limit dan tidak bisa digunakan secara bersamaan dalam satu waktu yang sama. Hanya terdapat tiga akses sistem, namun yang menggunakannya lebih dari lima pekerja. Hal ini mengakibatkan tertundanya pekerjaan dikarenakan pemakaian harus secara bergantian.

d. Terdapat beberapa dokumen pendukung seperti bill / struk / kwitansi yang diragukan keasliannya oleh perusahaan.

20 BAB V

TINJAUAN TEORITIS

5.1.

Prinsip-Prinsip Dasar Akuntansi

Prinsip dasar akuntansi adalah prinsip atau sifat-sifat yang mendasari akuntansi dan seluruh outputnya, termasuk laporan keuangan yang dijabarkan dari tujuan laporan keuangan, postulat akuntansi, dan konsep teoritis akuntansi, serta menjadi dasar bagi pengembangan teknik atau prosedur akuntansi yang dipakai dalam menyusun laporan keuangan. Ada beberapa pihak yang memberikan pandangan secara berbeda tentang apa saja yang termasuk sebagai prinsip dasar akuntansi (Hery, 2011)

Berikut merupakan beberapa prinsip dasar akuntansi menurut APB (Accounting Principle Board) No.4. Accounting Principles Board (APB) adalah badan otoritatif yang dibangun American Institute of Certified Public Accountants (AICPA) pada tahun 1959 dan menerbitkan pernyataan prinsip-prinsip akuntansi sampai dengan tahun 1973, untuk kemudian digantikan oleh Financial Accounting Standards Board (FASB), yaitu:

a.

Objectivity Principles

Menurut prinsip ini objectivity merupakan realitas yang dikemukakan oleh pihak luar yang independen, objectivity dianggap sebagai suatu ukuran yang dapat diperiksa yang didasarkan pada bukti, ukuran obyektif dianggap sebagai hasil konsensus diantara kelompok tertentu yang mengamatinya atau mengukurnya, dan tingkat objectivity dapat diukur melalui penentuan batas tertentu.

b. Consistency Principles

Menurut prinsip ini konsisten berarti kejadian ekonomis harus dilaporkan secara konsisten dari periode ke periode yang lain, prosedur dan prinsip akuntansi yang sama harus diterapkan dalam periode itu. Kegunaan dari prinsip ini adalah agar laporan keuangan dapat diperbandingkan. Disamping itu dengan penenrapan prinsip ini maka manipulasi laporan laba rugi dan neraca melalui penggunaan prinsip yang berbeda-beda akan dapat dihindarkan.

c. Cost Principles/Historical Cost

Menurut prinsip ini cost principle atau disebut acquisition cost atau historical cost adalah dasar penilaian yang tepat untuk mencatat perolehan barang, jasa, biaya, harga pokok, dan equity. Dengan perkataan lain, setiap perkiraan dinilai berdasarkan harga pertukarannya pada tanggal perolehan.

Pada penerapannya PT. Pertamina Geothermal Energy telah menerapkan 3 (tiga) prinsip dasar dalam teori akuntansi, yaitu Objectivity Principles, Consistency Principles, dan Cost Principles/Historical Cost.

a. Penerapan prinsip Objectivity Principles pada PT. Geothermal Energy adalah melakukan verifikasi dokumen surat perjalanan dinas yang ingin di reimburement oleh pekerja. Sebelum masuk ke tahap pembayaran, fungsi keuangan akan melakukan verifikasi dokumen mulai dari keaslian dokumen, tanda tangan atasan, sampai dengan bukti-bukti pembelian seperti bill / kwitansi / struk. Serta melakukan penyesuaian verifikasi ketentuan-ketentuan dalam Tata Kerja Organisasi (TKO) bagian perjalanan dinas.

b. Penerapan prinsip Consistency Principles pada PT. Geothermal Energy adalah melaporkan secara konsisten dari periode ke periode yang lain, sesuai dengan prosedur dan prinsip akuntansi yang diterapkan pada periode yang sedang terjadi. Agar laporan keuangan dapat dibandingkan dengan tahun-tahun sebelumnya, maka metode dan prosedur-prosedur yang digunakan dalam proses akuntansi harus diterapkan secara konsisten dari tahun ke tahun.

21 c. Penerapan prinsip Cost Principles/Historical Cost pada PT. Pertamina Geothermal Energy adalah setiap tutup buku terjadi pencatatan aktiva, utang, modal, dan biaya dalam sistem akuntansi perusahaan berdasarkan dengan harga pertukaran yang disepakati kedua belah pihak.

5.2.

Siklus Akuntansi

Siklus akuntansi ialah suatu tahapan-tahapan dalam mencatat sebuah transaksi bisnis hingga menghasilkan sebuah laporan keuangan bagi suatu organisasi dalam periode tertentu (Dr. Winwin Yadiati, 2007)

Dalam sebuah proses atau siklus akuntansi, memiliki 3 tahapan yaitu: (Smith Jay M jr, 1981) 1. Tahap Identifikasi Bukti Transaksi Keuangan (Pencatatan Bukti Transaksi Keuangan)

Untuk dapat memulai semua proses, membutuhkan sebuah data yang disajikan secara orientik dan akuntable. Karena itulah pada tahap pertama ini, harus selalu mencatat setiap transaksi keuangan yang terjadi secara detail sehingga dalam memudahkan dalam menganalisis arus kas (cash flow) perusahaan. Setelah semua data telah selesai dicatat, langkah selanjutnya adalah melakukan penggolongan pada laporan keuangan tersebut. Tujuannya penggolongan ini adalah untuk memudahkan dalam menganalisis data keuangan.

2. Tahap Pencatatan, Klarifikasi, dan Pengikhtisaran

Tahap kedua dari siklus akuntansi adalah meringkas laporan yang telah dibuat. Tujuan dari peringkasan laporan keuangan ini adalah untuk memudahkan dalam menganalisa data yang ada. Semakin ringkas semakin bagus. Tapi ingat, meski ringkas, data yang dihasilkan harus jelas dan juga akurat.

3. Tahap Komunikasi atau Pelaporan

Tahap paling akhir ini adalah pembuatan atau perumusan laporan keuangan atau financial statements. Laporan tersebut merupakan hasil dari analisis pada tahap ke dua. Pada penerapannya PT. Pertamina Geothermal Energy telah menerapkan siklus akuntansi yang dimaksud dalam teori di atas. Secara garis besar, siklus akuntansi ini telah diterapkan melalui sistem akuntansi perusahaan yaitu My SAP. Berikut adalah alur pembukuan sistem akuntansi pada PT. Pertamina Geothermal Energy:

1. Tahap Identifikasi Bukti Transaksi Keuangan (Pencatatan Bukti Transaksi Keuangan) Input berupadokumen klaim deklarasi yang dikirim oleh pekerja melalui admin ke fungsi keuangan bagian Treasury untuk di verifikasi sesuai dengan Tata Kerja Organisasi (TKO) perusahaan.

2. Tahap Pencatatan, Klarifikasi, dan Pengikhtisaran Penerimaan dokumen

Klaim Deklarasi

Input data di sistem akuntansi perusahaan

(My SAP)

Hardcopy lembar Posting Trip

22 Dokumen klaim deklarasi di input ke sistem akuntansi perusahaan yaitu My SAP bertujuan supaya dokumen dapat diproses ke sistem akuntansi perusahaan dan sebagai tanda bahwa dokumen telah masuk di sistem akuntansi fungsi keuangan.

4. Tahap Komunikasi atau Pelaporan

Output berupa hasil print hardcopy yang biasa disebut Posting Trip. Lembar Posting Trip yang dihasilkan dari proses penginputan di sistem akuntansi perusahaan yaitu My SAP merupakan bukti fisik sebagai pelaporan bahwa dokumen klaim deklarasi telah diproses di tahap pembukuan pencatatan transaksi akuntansi oleh fungsi keuangan.

23 BAB VI

KESIMPULAN DAN SARAN

6.1.

Kesimpulan

Setelah melakukan Kerja Praktik di PT. Pertamina Geothermal Energy, penulis mendapatkan pengalaman dan wawasan di ruang lingkup dunia kerja sesungguhnya. Dan dapat pengimplementasikan ilmu-ilmu yang sudah di dapat di dalam bangku perkuliahan. Penulis dapat mengambil kesimpulan sebagai berikut:

1. Penulis telah menyelesaikan kewajiban Kerja Praktik yang dilaksanakan kurang lebih selama 45 hari terhitung sejak 1 Juli 2019 sampai dengan 31 Agustus 2019 di PT. Pertamina Geothermal Energy berlokasi di Menara Cakrawala lantai 15 Jalan MH. Thamrin No. 9 Jakarta Indonesia.

2. Penulis ditempatkan pada Fungsi Keuangan bagian Treasury. Tugas penulis selama kerja praktik adalah sebagai berikut:

a. Melakukan verifikasi biaya perjalanan dinas pekerja

b. Melakukan proses pembukuan biaya employee reimbursement bagian perjalanan dinas di sistem aplikasi akuntansi keuangan perusahaan (My SAP)

c. Melakukan proses pembayaran biaya employee reimbursement bagian perjalanan dinas di sistem pembayaran keuangan perusahaan (PEMsy)

3. Lingkungan kerja penulis yaitu Fungsi Keuangan bagian Treasury mampu menciptakan suasana organisasi yang baik, sehingga penulis merasa nyaman berada dalam lingkungan kerja tersebut. Hal ini tercermin pada keramahan saat menyambut kedatangan penulis untuk pertama kalinya, para pekerja yang selalu dengan senang hati membimbing penulis selama menjalankan kerja praktik di PT. Pertamina Geothermal Energy. Penulis belajar membangun rasa disiplin dan tanggung jawab terhadap tugas yang diberikan. Setiap tugas yang diberikan perusahaan dikerjakan oleh penulis sebagai bagian dari proses pembelajaran menghadapi dunia kerja selanjutnya

6.2.

Saran

a. Perusahaan masih menggunakan dokumen hardcopy dalam pembuatan klaim deklarasi perjalanan dinas. Sebaiknya perusahaan mengurangi menggunakan dokumen berbentuk hardcopy, karna ada resiko dokumen hilang, tercecer, dan pemalsuan. Untuk penggantinya perusahaan sebaiknya menggunakan aplikasi untuk proses perjalanan dinas. Mulai dari pembuatan surat perjalanan dinas, pemesanan hotel, pemesanan transportasi dengan menggunakan aplikasi perusahaan secara elektronik sehingga dapat dilakukan dimana saja, kapan saja, dan menghemat ruang penyimpanan dokumen hardcopy.

b. Melakukan verifikasi data pekerja yang telah pindah dari tempat kerja sebelumnya

c. Membuat penambahan akun bagi pekerja yang memiliki otoritas untuk menggunakan sistem My SAP untuk menjalanankan akses My SAP.

1 DAFTAR PUSTAKA

Dr. Winwin Yadiati, S. M. (2007). Pengantar Akuntansi. Jakarta: Kencana. Hery. (2011). Teori Akuntansi. Jakarta: Kencana.

PT. Pertamina Geothermal Energy. (2006, Desember 12). PT. Pertamina Geothermal Energy. Diambil kembali dari Profile PGE: pge.pertamina.com/profile

PT. Pertamina Geothermal Energy. (2013). Pedoman Akuntansi. Jakarta: PT. Pertamina Geothermal Energy.

PT. Pertamina Geothermal Energy. (2013). Pedoman Akuntansi. Jakarta: PT. Pertamina Geothermal Energy.

PT. Pertamina Geothermal Energy. (2017). Tata Kerja Organisasi. Jakarta: PT. Pertamina Geothermal Energy.

2 DAFTAR HADIR PELAKSANAAN KERJA PRAKTIK

8 SURAT KETERANGAN SELESAI KERJA PRAKTIK

9 LEMBAR BIMBINGAN KERJA PRAKTIK