Initiation Report

Barito Pacific

Bloomberg: BRPT:IJ | Reuters: BRPT.JK

Samuel Research 04 September 2017

Arandi Ariantara +62 21 2854 8148 [email protected]

Aiming at the star

Ekspansi TPIA menunjang pertumbuhan, sementara rencana akuisisi Star Energy berpeluang mengamankan kinerja. Struktur permodalan kuat menjadi modal untuk ekspansi dan akuisisi. Dengan 20% diskon non-operating kami menginisiasi BUY dengan TP Rp 2.600.

Ekspansi TPIA berpotensi mendorong pertumbuhan BRPT, sementara ... Ekspansi organik yang dilakukan TPIA (98% dari pendapatan BRPT

2016), kami yakini berpotensi mendorong pertumbuhan kinerja BRPT. Debottlenecking yang ditargetkan rampung pada 1Q18, akan menambah kapasitas polypropylene menjadi sebesar 560 KT dan berimbas pada kenaikan 9% yoy di EBITDA BRPT 2018E. Ekspansi pembangunan cracker plant kedua menjadi katalis positif dalam jangka panjang. Laba bersih BRPT kami perkirakan naik sebesar 5% yoy di 2017E dan 11% di 2018E

… rencana akuisisi Star Energy berpeluang mengamankan kinerja BRPT kedepannya. Rencana akuisisi bisnis geothermal dan menjadi

pengendali Star Energy (estimasi nilai saham 100% sebesar US$1,1 miliar) berpeluang mengamankan BRPT di tengah fluktuasi kinerja TPIA. Star Energy memiliki pembangkit listrik panas bumi (PLTP) dengan total kapasitas mencapai 934MW, terbesar di Indonesia dan ke – 3 di dunia. Star Energy diketahui sudah memiliki kontrak listrik jangka panjang dengan PLN. Namun, saat ini kami belum memprice-in Star Energy dalam valuasi BRPT mengingat masih minimnya data dan informasi mengenai kinerja Star Energy.

Kuatnya struktur permodalan mendukung rencana ekspansi BRPT.

Struktur permodalan yang mumpuni dan mendukung upaya ekspansi. Meski net gearing kami perkirakan naik ke 59%, namun rasio current ratio tetap terjaga di 1,4x. Kenaikan harga saham sebesar 258% dalam setahun terakhir, kami yakini juga menjadi katalis pendukung rencana ekspansi.

Inisiasi dengan rekomendasi BUY dan TP Rp 2.600. Dengan

menggunakan diskon non-operating sebesar 20%, kami menginisiasi BRPT dengan rekomendasi BUY dan target price Rp 2.600 (potensi upside 32%), merepresentasikan P/E target 18E 17,8x, masih lebih rendah dibanding P/E target 18E TPIA sebesar 18,7x. Resiko proyeksi adalah kenaikan harga minyak lebih dari ekspektasi dan tidak berjalannya rencana ekspansi.

Target Price Rp 2,600 Last Price Rp 1,975 Potential Upside 31.6% JCI Index 5,864 Share Issued (m n) 13,960 Market Cap. (Rp bn) 27,571 52-Weeks High/Low 2,020/ 1,955 Avg Daily Vol (m n) 31.2

Free Float 37%

Nom inal Value 100

EPS 2017 Rp 132

Relative to JCI Chart

Com pany Background

Shareholder Structure

Magna Resources Corp. 52.1%

DBS Bank Ltd 7.9%

Prajogo Pangestu 1.6%

Others 9.4%

Public 29.0%

BUY (Initiate)

PT Barito Pacific Tbk adalah induk usaha dari PT Chandra Asri Petrochemical Tbk, produsen petrokimia integrasi terbesar di Asia

Tenggara. Kedepannya, perseroan berencana mendiversifikasi bisnisnya ke pembangkit listrik panas bumi.

-500% 0% 500% 1000%

Jan-14 Jan-15 Jan-16 Jan-17 BRPT IJ Equity

JCI Index

Y/E Dec (US$ 'mn)

15A

16A

17E

18E

Revenue

1,406

1,961

2,266

2,447

EBIT

65

408

433

478

EBITDA

144

501

527

575

Net Profit

(5)

132

138

153

EPS (IDR/share)

(4)

112

132

146

Book value per share

894

1,232

1,649

1,923

EV/EBITDA (x)

21.9

5.1

4.7

4.3

P/E Ratio (x)

na

17.6

15.0

13.5

Barito Pacific

BRPT:IJ | BRPT.JK

Ekspansi TPIA berpotensi mendorong pertumbuhan BRPT

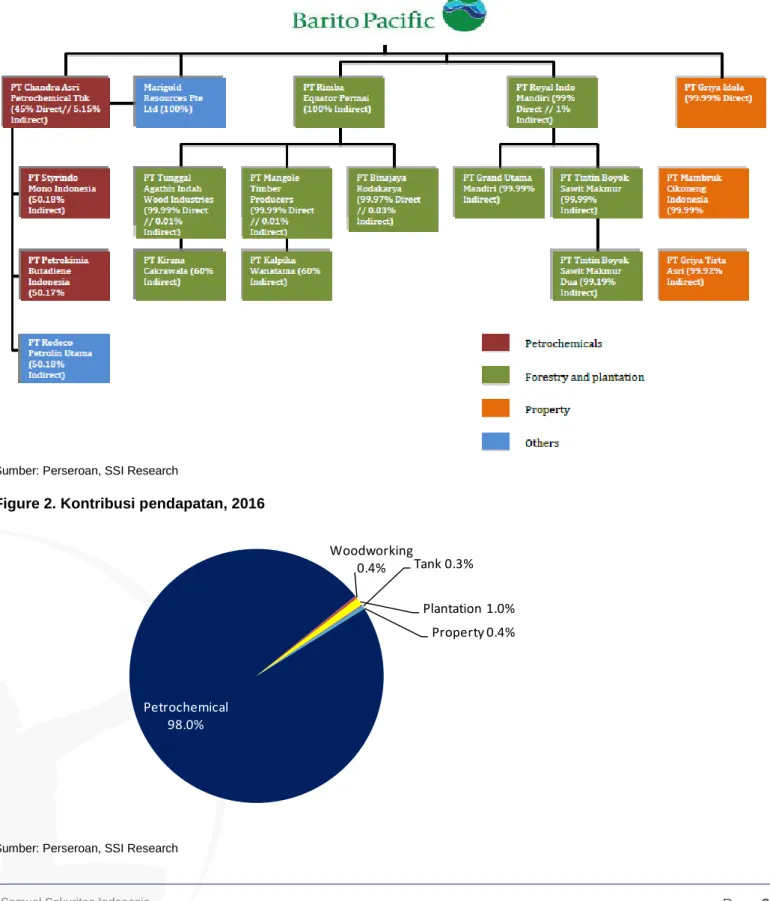

Perseroan memiliki beberapa bidang usaha, diantaranya petrokimia melalui PT Chandra Asri Petrochemical Tbk (TPIA) dengan kepemilikan 50,2%, industry pengolahan kayu melalui PT Rimba Equator Permai, perkebunan melalui PT Royal Indo Mandiri dan properti melalui PT Griya Idola (figure1). Diantara anak usaha tersebut, TPIA, menjadi kontributor utama kinerja Perseroan dengan porsi sebesar 98% di 2016 (figure 2).

Figure 1. Struktur organisasi

Sumber: Perseroan, SSI Research

Figure 2. Kontribusi pendapatan, 2016

Sumber: Perseroan, SSI Research

Petrochemical 98.0% Woodworking 0.4% Plantation 1.0% Tank 0.3% Property 0.4%

Barito Pacific

BRPT:IJ | BRPT.JK

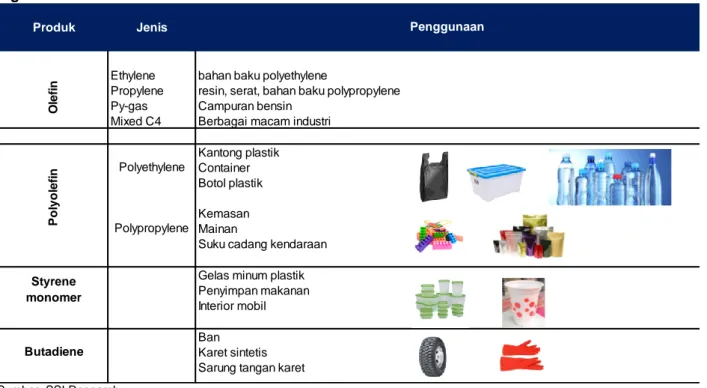

TPIA adalah perusahaan gabungan (merger) PT Tri Polyta Indonesia Tbk (TPI) dan PT Chandra Asri pada 1 Januari 2011. TPI adalah produsen polypropylene terbesar di Indonesia yang didirikan pada tahun 1984, sementara Chandra Asri adalah produsen olefin dan polyethylene yang didirkan pada tahun 1989. Paska merger, TPIA menjadi perusahaan petrokimia Indonesia terkemuka dan satu-satunya produsen ethylene, styrene monomer dan butadiene, serta produsen propylene dan polypropylene terbesar. Secara garis besar, TPIA memproduksi 4 produk, olefin, polyolefin, styrene monomer dan butadiene.

Figure 3. Produk TPIA

Sumber: SSI Research

Figure 4. Lokasi pabrik petrokimia terintegrasi, 2014 – 2018E

Produk Jenis

Ethylene bahan baku polyethylene

Propylene resin, serat, bahan baku polypropylene Py-gas Campuran bensin

Mixed C4 Berbagai macam industri

Kantong plastik Container Botol plastik

Kemasan Mainan

Suku cadang kendaraan

Gelas minum plastik Penyimpan makanan Interior mobil

Ban Karet sintetis Sarung tangan karet

O le fi n P o ly o le fi n Styrene monomer Butadiene Penggunaan Polyethylene Polypropylene

Barito Pacific

BRPT:IJ | BRPT.JK

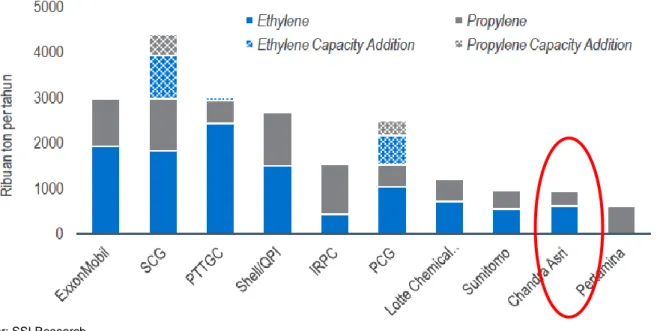

Kapasitas pabrik TPIA merupakan yang terbesar ke- 9 di Asia Tenggara untuk olefin (figure 5), ke - 7 di Asia untuk polyolefin (figure 6) dan ke - 6 untuk styrene monomer (figure 7). Pabrik TPIA juga didukung oleh fasilitas yang memadai untuk menjamin kelangsungan aktivitas produksi, seperti pembangkit listrik, tangki penyimpan, jetty miliki perseroan, pengolah air minum, pergudangan dan perangkat penanggulangan kebakaran.

Figure 5. Kapasitas produksi produsen olefin di Asia Tenggara, 2016

Sumber: SSI Research

Figure 6. Kapasitas produksi produsen polyolefin di Asia Tenggara, 2016

Barito Pacific

BRPT:IJ | BRPT.JK

Figure 7. Kapasitas produksi produsen styrene monomer di Asia Tenggara, 2016

Sumber: SSI Research

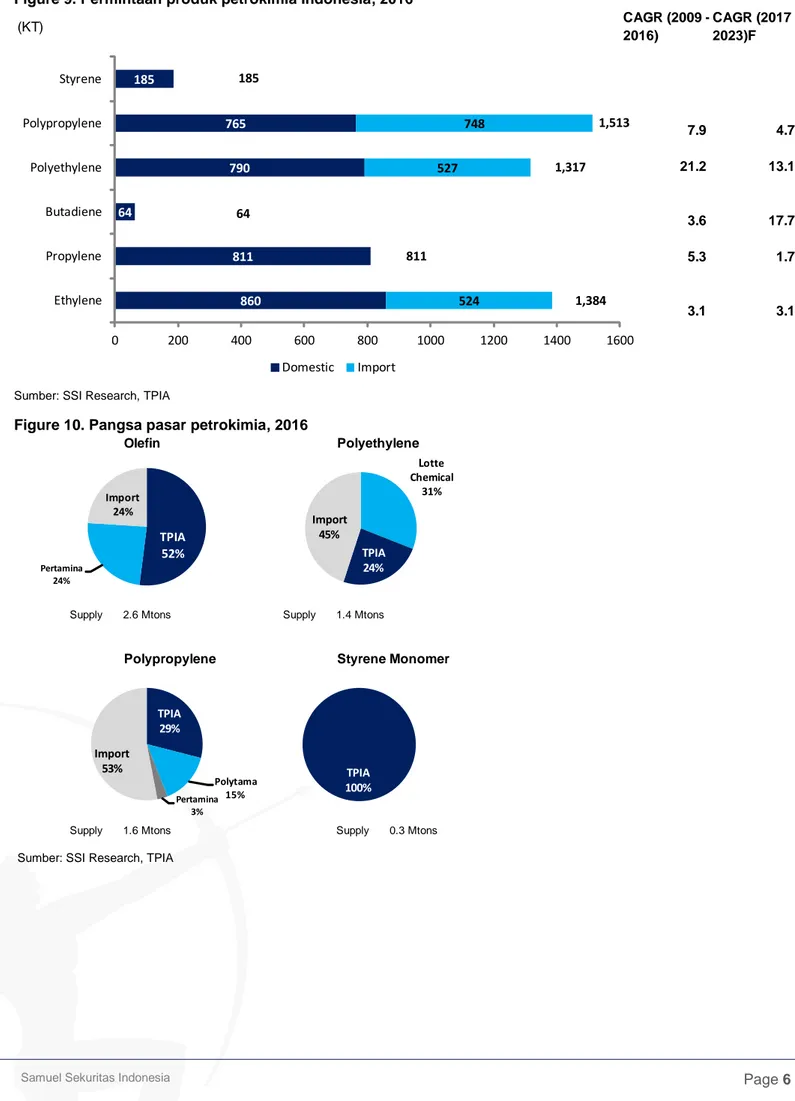

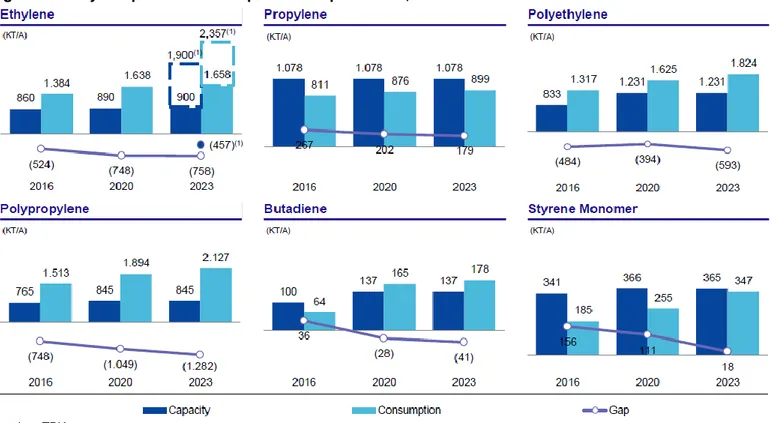

Sebagai salah satu produsen petrokimia terbesar di Indonesia, TPIA memiliki kapasitas terpasang mencapai 3.301 KT atau 35% dari kapasitas nasional (figure 8), TPIA terus berusaha mengembangkan bisnis petrokimia untuk memenuhi kebutuhan dalam negeri yang masih bergantung dari impor bahan baku (figure 10) ditengah pertumbuhan permintaan produk petrokimia (figure 11). Pelemahan harga minyak menunjang ragam rencana ekspansi TPIA yang mencapai US$ 1 miliar.

Figure 8. Kapasitas produksi produsen petrokimia Indonesia, 2014 – 2018E

Sumber: SSI Research, TPIA

Products (KT) Chandra Asri

Lotte Chemical

Titan

Pertamina Polytama Asahimas

Chemical Sulfindo TPPI Others Total

Ethylene 860 860 LLDPE 200 200 400 HDPE 136 250 386 Polypropylene 480 45 240 765 Styrene monomer 340 340 Ethylene Dichloride 644 370 1,014 Vinyl Chloride Monomer 734 130 864

Polyvinyl Chloride 507 95 202 804 Ethylene Oxide 240 240 Ethylene Glycol 220 220 Propylene 470 608 1,078 Acrylic Acid 140 140 Butanol 20 20 Ethylhexanol 140 140 Py-gas 400 400 Crude C4 315 315 Benzene 125 400 525 ParaXylene 298 540 838 Butadiene 100 100 Total capacity 3,301 450 1,076 240 1,885 595 940 962 9,449

Barito Pacific

BRPT:IJ | BRPT.JK

Figure 9. Permintaan produk petrokimia Indonesia, 2016

Sumber: SSI Research, TPIA

Figure 10. Pangsa pasar petrokimia, 2016

Sumber: SSI Research, TPIA

(KT) CAGR (2009 - 2016) CAGR (2017 - 2023)F 7.9 4.7 21.2 13.1 3.6 17.7 5.3 1.7 3.1 3.1 860 811 64 790 765 185 524 527 748 0 200 400 600 800 1000 1200 1400 1600 Ethylene Propylene Butadiene Polyethylene Polypropylene Styrene Domestic Import 185 1,513 1,317 64 811 1,384 Olefin Polyethylene

Supply 2.6 Mtons Supply 1.4 Mtons

Polypropylene Styrene Monomer

Supply 1.6 Mtons Supply 0.3 Mtons TPIA 52% Pertamina 24% Import 24% Lotte Chemical 31% TPIA 24% Import 45% TPIA 29% Polytama 15% Pertamina 3% Import 53% TPIA 100%

Barito Pacific

BRPT:IJ | BRPT.JK

Figure 11. Proyeksi permintaan dan penawaran petrokimia, 2016 - 2023

Sumber: TPIA

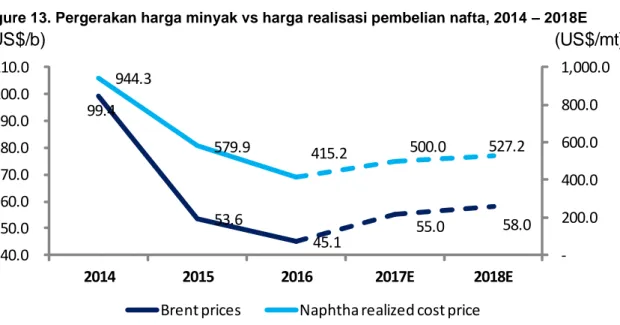

Nafta (produk olahan minyak), merupakan komponen utama dari alur produksi TPIA, sehingga kinerja keuangan TPIA sangat terpengaruh dari pergerakan harga minyak dunia. TPIA melalui fasilitas naphtha cracker memecah nafta dan menghasilkan 4 jenis olefins. Biaya pembelian nafta mengambil porsi sekitar 67% dari beban produksi (figure 12).

Figure 12. Porsi beban produksi, 2015 - 2016

Sumber:SSI Research, TPIA

2015

2016

Naphtha

cost 67%

Benzene

cost 10%

Direct

labor 3%

Factory

overhead

21%

Naphtha

cost 60%

Benzene

cost 14%

Direct

labor 3%

Factory

overhead

23%

Barito Pacific

BRPT:IJ | BRPT.JK

Figure 13. Pergerakan harga minyak vs harga realisasi pembelian nafta, 2014 – 2018E

Sumber:SSI Research

Dari sisi volume konsumsi nafta, TPIA rata-rata menghabiskan sekitar 1,6 juta ton hingga 2,1 juta ton nafta sebagai bahan baku atau rata-rata sekitar 90% tingkat utilitas dari kapasitas terpasang naphtha cracker TPIA. Kedepan, kami mengasumsikan TPIA akan menaikkan tingkat utilisasi napthta cracker untuk memenuhi kebutuhan konsumen (figure 14).

Figure 14. Pemakaian nafta dan tingkat utilisasi napthta cracker, 2014 – 2018E

Sumber:SSI Research

(US$/b)

(US$/mt)

99.4

53.6

45.1

55.0

58.0

944.3

579.9

415.2

500.0

527.2

-200.0

400.0

600.0

800.0

1,000.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

110.0

2014

2015

2016

2017E

2018E

Brent prices

Naphtha realized cost price

(KT)

(%)

1,559

974

2,121

2,254

2,328

92%

42%

87%

92%

95%

40%

50%

60%

70%

80%

90%

100%

500

1,000

1,500

2,000

2,500

2014

2015

2016

2017E

2018E

Barito Pacific

BRPT:IJ | BRPT.JK

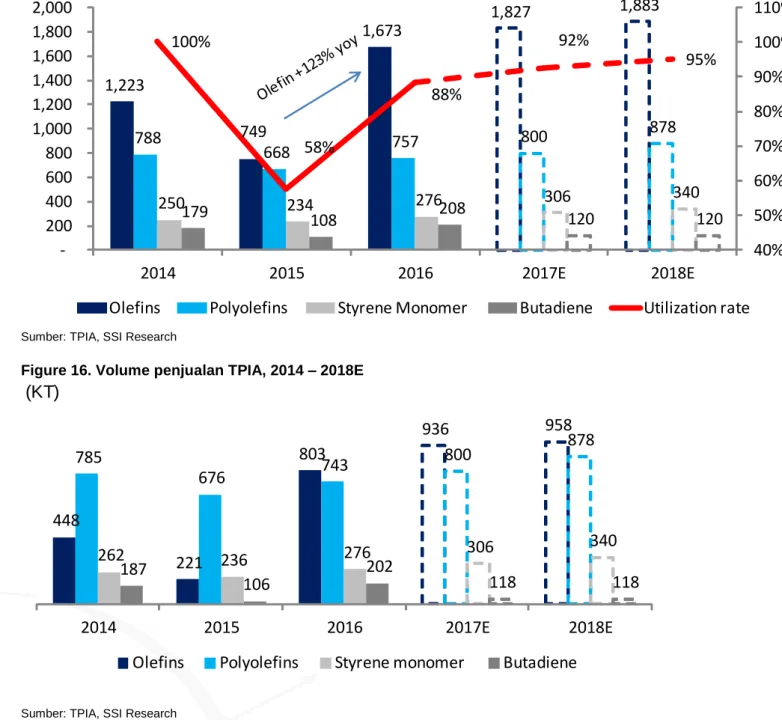

Di proyeksi 2017E – 2018E, kami asumsikan volume penjualan olefin tumbuh 17% dan 2%, polyolefin meningkat 8% dan 10%, sedangkan styrene monomer 11%. (figure 15).

Figure 15. Volume produksi dan tingkat utilisasi, 2014 – 2018E

Sumber: TPIA, SSI Research

Figure 16. Volume penjualan TPIA, 2014 – 2018E

Sumber: TPIA, SSI Research

Perawatan berkala yang dilakukan di 2015, membuat TPIA mencatat pendapatan terjun 44% yoy ke US$ 1,4 miliar meski melambung kembali 40% yoy di 2016 ke US$ 1,9 miliar. Di 2017E - 2018E, kami mengestimasikan pendapatan TPIA tumbuh 15% yoy dan 8% yoy mengikuti tingkat utilisasi yang naik ke level 92%. Polyolefin masih menjadi kontributor utama pendapatan TPIA dengan porsi sebesar 45%, diikuti oleh olefin sebesar 34%.

(KT)

(%)

1,223

749

1,673

1,827

1,883

788

668

757

800

878

250

179

234

276

306

340

108

208

120

120

100%

58%

88%

92%

95%

40%

50%

60%

70%

80%

90%

100%

110%

-200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2014

2015

2016

2017E

2018E

Olefins

Polyolefins

Styrene Monomer

Butadiene

Utilization rate

(KT)

448

221

803

936

958

785

676

743

800

878

262

236

276

306

340

187

106

202

118

118

2014

2015

2016

2017E

2018E

Barito Pacific

BRPT:IJ | BRPT.JK

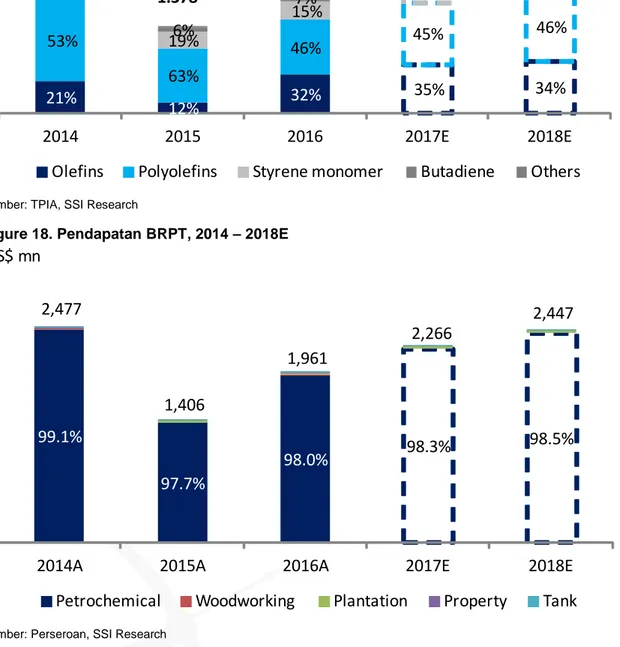

Pendapatan TPIA tersebut secara historis menyumbang sekitar 98% - 99% dari pendapatan Perseroan selama periode 2014 – 2016, dan kami perkirakan akan kembali menjadi penyumbang utama di periode 2017E – 2018E (figure 18).

Figure 17. Pendapatan TPIA, 2014 – 2018E

Sumber: TPIA, SSI Research

Figure 18. Pendapatan BRPT, 2014 – 2018E

Sumber: Perseroan, SSI Research

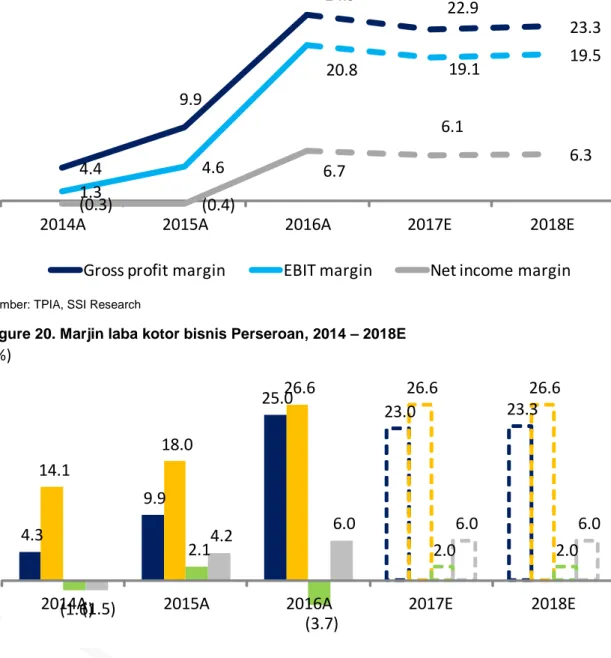

Diantara anak usaha BRPT, marjin profitabilitas TPIA merupakan kontributor terbesar terhadap BRPT, menyumbang sekitar 99%, meski bisnis pengolahan kayu memiliki margin laba kotor lebih besar (figure 20). Secara konservatif kami memperkirakan marjin laba kotor TPIA di 2017E sedikit turun, mengikuti asumsi penguatan harga minyak Brent. Di sisi lain, marjin operasional dan marjin laba bersih BRPT bergerak ke 21% dan 7% di 2016A, dimana kami yakini akan berlanjut di kisaran tersebut pada masa proyeksi 2017 – 2018E (figure 19). Marjin laba bersih BRPT lebih rendah dari TPIA, merefleksikan bagian laba bersih anak usaha yang dapat diatribusikan kepada pemilik usaha.

(US$ mn)

21%

12%

32%

35%

34%

53%

63%

46%

45%

46%

17%

19%

15%

16%

15%

9%

6%

7%

4%

4%

2014

2015

2016

2017E

2018E

Olefins

Polyolefins

Styrene monomer

Butadiene

Others

2.460

1.378

1.930

2.228

2.394

US$ mn

99.1%

97.7%

98.0%

98.3%

98.5%

2,477

1,406

1,961

2,266

2,447

2014A

2015A

2016A

2017E

2018E

Barito Pacific

BRPT:IJ | BRPT.JK

Figure 19. Marjin profitabilitas Perseroan, 2014 – 2018E

Sumber: TPIA, SSI Research

Figure 20. Marjin laba kotor bisnis Perseroan, 2014 – 2018E

Sumber: Perseroan, SSI Research

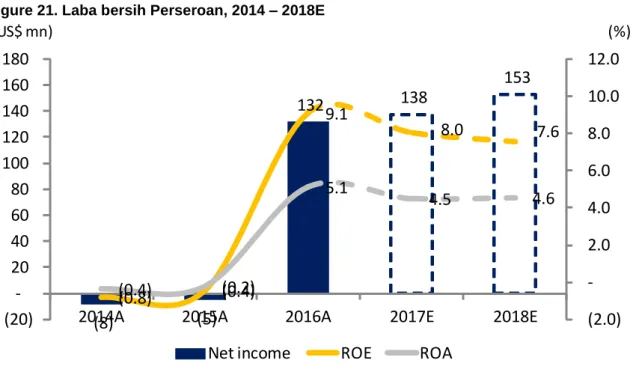

Laba bersih BRPT melonjak dan mulai mencatat angka positif pada periode 2016, ke US$ 132 juta, merefleksikan return on equity (ROE) sebesar 9,1% dan return on asset (ROA) sebesar 5,1%. Kedepan, laba bersih 2017E kami perkirakan tumbuh 5% yoy dan 11% yoy di 2018E.

(%)

4.4

9.9

24.9

22.9

23.3

1.3

4.6

20.8

19.1

19.5

(0.3)

(0.4)

6.7

6.1

6.3

2014A

2015A

2016A

2017E

2018E

Gross profit margin

EBIT margin

Net income margin

(%)

4.3

9.9

25.0

23.0

23.3

14.1

18.0

26.6

26.6

26.6

(1.6)

2.1

(3.7)

2.0

2.0

(1.5)

4.2

6.0

6.0

6.0

2014A

2015A

2016A

2017E

2018E

Barito Pacific

BRPT:IJ | BRPT.JK

Figure 21. Laba bersih Perseroan, 2014 – 2018E

Sumber: BRPT, SSI Research

(US$ mn)

(%)

(8)

(5)

132

138

153

(0.4)

(0.2)

5.1

4.5

4.6

(0.8)

(0.4)

9.1

8.0

7.6

(2.0)

-2.0

4.0

6.0

8.0

10.0

12.0

(20)

-20

40

60

80

100

120

140

160

180

2014A

2015A

2016A

2017E

2018E

Barito Pacific

BRPT:IJ | BRPT.JK

Ekspansi organik yang dilakukan TPIA kami yakini berpotensi mendorong pertumbuhan kinerja BRPT kedepannya dimana TPIA menganggarkan belanja modal sebesar US$ 1 miliar dalam jangka waktu 5 tahun kedepan dengan beragam struktur permodalan untuk mewujudkan rencana memiliki komplek petrokimia terintegrasi terbesar di Asia Tenggara. Kami melihat dua proyek ekspansi yang berpotensi berdampak signifikan pada kinerja operasional dan keuangan TPIA, debottlenecking pabrik polypropylene dan pembangunan pabrik polyethylene baru berkapasitas 400.000 ton/tahun. Sementara rencana pembangunan pabrik cracker kedua yang sedang dalam tahap Front End Engineering and Design (FEED) menjadi katalis jangka panjang.

Figure 22. Rencana ekspansi TPIA, 2016

Sumber: TPIA

Figure 23. Rencana belanja modal, 2017E – 2019E

Sumber: TPIA, SSI Research

(US$ mn) 435 99 99 35 50 62 45 42 25 150 280 0 100 200 300 400 500 600

2017E 2018E 2019E

BD expansion PP expansion PE expansion Furnace revamp MTBE & Butene - 1 Others

New cracker initial investment 165

353

493

Rencana Estimasi biaya

(US$ juta)

Sumber dana Target operasi

Catatan Pabrik

polyethylene

300 70:30 (D/E) 1Q20 Berkapasitas 400 Kt/tahun, menambah kapasitas menjadi 736 Kt/tahun

Ekspansi pabrik butadiene

42 100% equity 3Q18 Menambah kapasitas butadiene menjadi 137 Kt/tahun

Debottlenecking pabrik

polypropylene

15 Internal cash 1Q18 Menambah kapasitas polypropylene menjadi 560 Kt/tahun

Furnace revamp 40 – 60 Internal cash 4Q19 Menambah kapasitas ethylene menjadi 900 Kt/tahun

MTBE dan Butene 100 Internal cash 3Q20 Berkapasitas 130 Kt/tahun MTBE dan 43 Kt/tahun Butene. (kami belum memprice-in proyek ini mengingat masih tahap feasibility study)

Komplek

petrokimia kedua

4.000 – 5.000 TBA TBA Kapasitas ethylene cracker sebesar 1.000 Kt/tahun (kami belum memprice-in proyek ini)

Barito Pacific

BRPT:IJ | BRPT.JK

perkirakan produksi TPIA akan optimal di tahun 2021 mengingat TPIA kembali berencana melakukan perawatan berkala 5 tahun di 2020 (figure 24). Produksi 2021 kami perkirakan meningkat 28% ke 3,7 juta ton dibandingkan produksi 2016.

Figure 24. Asumsi kapasitas produksi dan tingkat utilisasi, 2016 – 2021E

Sumber: TPIA, SSI Research

Dalam jangka pendek, kami percaya strategi debottlenecking pabrik polypropylene TPIA akan membuahkan hasil positif untuk perseroan, dimana kami perkirakan proyek tersebut berimbas pada kenaikan 9% pada EBITDA dan 12% pada laba bersih 2018E. Sementara pabrik baru polyethylene, dengan asumsi harga minyak jangka panjang sebesar US$ 60/b, kami prediksi akan menaikkan EBITDA perseroan di tahun 2021E sebesar 53% dibandingkan tahun 2020E.

Figure 25. EBITDA BRPT, 2016 – 2021E

Sumber: Perseroan, SSI Research

(KT)

(%)

2,045

2,045

2,045

2,045

2,085

2,085

816

816

896

896

1,296

1,296

340

340

340

340

340

340

100

100

100

137

137

137

88%

92%

95%

96%

55%

97%

50%

55%

60%

65%

70%

75%

80%

85%

90%

95%

100%

-500

1,000

1,500

2,000

2,500

2016

2017E

2018E

2019E

2020E

2021E

Olefins

Polyolefins

Styrene monomer

Butadiene

Utilitzation rate

(US$ mn)

501

526

573

614

543

833

400

450

500

550

600

650

700

750

800

850

900

Barito Pacific

BRPT:IJ | BRPT.JK

Rencana akusisi Star Energy berpotensi mengamankan kinerja BRPT

Rencana pemerintah untuk memajukan energy terbarukan dimana salah satunya tenaga panas bumi atau geothermal menjadi penunjang keberlangsungan bisnis geothermal di Indonesia. Indonesia diuntungkan dengan posisi Indonesia yang terletak di Cincin Api Pasifik (Pacific Ring of Fire) (figure 26), menyimpan memiliki potensi geothermal mencapai 29.216 GWe dan memiliki umur pakai lebih panjang dibanding energi lain (figure 28). Namun, energi ini belum sepenuhnya di monetisasi karena masih harus bersaing dengan energi konvensional yang telah mapan (figure 29).

Figure 26. Peta penyebaran lokasi panas bumi, 2014

Sumber: ESDM

Figure 27. Cadangan panas bumi terbukti dan terkira , 2015 Location

Resources Reserves

Total

Speculative Hypothetic Probable Possible Proven

Sumatera 3.191 2.334 6.992 15 380 12.912 Java 1.560 1.739 4.023 658 1.815 9.795 Bali – Nusa Tenggara 295 431 1.179 0 15 1.920 Sulawesi 1.221 318 1.441 150 78 3.208 Maluku 560 91 800 0 0 1.451 Kalimantan 153 30 0 0 0 183 75 0 0 0 0 75

Barito Pacific

BRPT:IJ | BRPT.JK

Total 7.055 4.943 14.435 823 2.288 29.544

Sumber: ESDM

Figure 28. Kapasitas pembangkit listrik geothermal global, 2016

Sumber: ESDM

Figure 29. Tarif tertinggi untuk pembelian listrik, 2016

Sumber: ESDM

(year)

18

62

80

100+

0

20

40

60

80

100

Oil

Gas

Coal

Geothermal

Coal - mine

mouth

Coal - non

mine mouth

Gas

Hydro

Geothermal

Prices

(USc/kWh)

6.9 - 8.2

6.3 - 11.8

7.3 - 8.6

8.0 - 9.0

9.4

Capacity

(MW)

100 - 600

10 - 1,000

40 - 100

10 - 100

437 - 2,700

Contract

length (years)

30

25

20

30

25

Utility factor

(%)

80

80

85

60

na

Barito Pacific

BRPT:IJ | BRPT.JK

Figure 30. Bauran pembangkit listrik Indonesia

Sumber: ESDM

Rencana akusisi Star Energy menjadi katalis lanjutan dari kinerja perseroan kedepannya. Star Energy memiliki 3 pembangkit listrik tenaga panas bumi (PLTP) yaitu, PLTP Darajat, PLTP Salak dan PLTP Wayang Windu dan merupakan perusahaan geothermal dengan kapasitas terbesar di Indonesia dan ke-3 di dunia (figure 31) setelah Energy Development Corporation dan ENEL Green Power. Kedepannya, Star Energy menargetkan kapasitas sebesar 1.200 MW.

Barito Pacific

BRPT:IJ | BRPT.JK

Figure 31. Kapasitas pembangkit listrik geothermal global, 2016

Sumber: World Energy Council

Figure 32. Skema pemanfaatan panas bumi tidak langsung

Sumber: Pertamina Geothermal

(MWe)

1,159

1,031

934

839

725

697

562

474

466

435

Barito Pacific

BRPT:IJ | BRPT.JK

Pada 13 Juni 2017, BCPG Public Company Limited mengakuisisi 33,3% saham Star Energy senilai US$ 357 juta, menjadikan nilai estimasi 100% saham Star Energy mencapai US$ 1,1 miliar. Star Energy berdiri sejak tahun 2003, perusahaan energi berbasis operasi di Indonesia dan memiliki 3 aset geothermal yaitu;

Wayang Windu Geothermal Energy

Sumber: Perseroan, SSI Research

Berlokasi 40 km di selatan kota Bandung, Jawa Barat, Wayang Windu merupakan kerja sama Star Energy dengan Pertamina melalui skema Joint Operation Contract. Kontrak penjualan energi antara Star Energy, Pertamina dan Pembangkit Listrik Negara (PLN) meliputi pengembangan generator listrik mencapai 400 MW selama 42 tahun. Wayang Windu memiliki 2 unit dengan masing – masing kapasitas turbin mencapai 117 MW. Rata-rata produksi uap panas Wayang Windu mencapai 40 MWe, salah satu sumur uap panas terbesar yang berasal dari 1 sumur. Wayang Windu saat ini memproduksi 227 MW listrik dan didistribusikan ke PLN. Pembangkit ini sudah beroperasi dan memiliki kontrak jangka panjang dengan PLN.

Barito Pacific

BRPT:IJ | BRPT.JK

Star Energy Geothermal Salak Ltd

Sumber: Perseroan, SSI Research

Star Energy Geothermal Salak Ltd (SEGS) bekerja sama dengan Pertamina dan PLN dan berlokasi 70 km selatan Jakarta. Pembangkit ini mengalirkan 180 MW listrik ke PLN dan juga mensuplai 197 MW ke pembangkit listrik untuk jaringan Jawa – Bali. Pembangkit geothermal Salak memiliki kapasitas 377 MW serta menjadikan pembangkit ini merupakan salah satu yang terbesar di dunia. Pembangkit ini mulanya dikembangkan oleh Chevron Geothermal Indonesia lalu diambil alih oleh Star Energy melalui paket akuisisi pada akhir 2016. Pembangkit ini sudah beroperasi dan memiliki kontrak jangka panjang dengan PLN.

Star Energy Geothermal Darajat II, Ltd (SEGD II)

Barito Pacific

BRPT:IJ | BRPT.JK

Star Energy Geothermal Darajat II, Ltd (SEGD II) bekerja sama dengan Pertamina dan PLN dan berlokasi 95 km selatan kota Bandung, Jawa Barat. Pembangkit ini memiliki kapasitas 217 MW, menyalurkan listrik sebesar 55 MW ke pembangkit PLN sementara sisa kapasitas dialirkan ke jaringan listrik Jawa – Madura – Bali. Pembangkit ini sudah beroperasi dan memiliki kontrak jangka panjang dengan PLN.

Saat ini kami belum mem-price-in valuasi Star Energy mengingat masih terbatasnya data dan informasi mengenai kinerja operasi dan keuangan Star Energy. Namun kami optimis, akuisisi Star Energy yang telah memiliki kontrak jangka panjang dengan PLN, berpotensi menopang kinerja perseroan di tengah fluktuasi kinerja TPIA.

Barito Pacific

BRPT:IJ | BRPT.JK

Kuatnya struktur permodalan mendukung rencana ekspansi BRPT

Posisi neraca keuangan perseroan tercatat solid dengan net gearing dalam tren menurun dari 111% di 2015 menjadi 32% di 2016, sementara net debt to EBITDA tercatat menguat dari 3,5x di 2015 menjadi 0,5x di 2016 (figure 33). Kedepan, kami perkirakan net gearing perseroan terdorong karena adanya rencana akuisisi Star Energy. Di sisi lain current ratio solid sepanjang periode 2014 – 2016 dan kami perkirakan menguat di 2017E dan 2018E (figure 34).

Figure 33. Net gearing, current ratio dan net debt to EBITDA, 2014A - 2018E

Sumber: Perseroan, SSI Research

Figure 34. Current ratio, 2014 – 2018E

Sumber: Perseroan, SSI Research

(x)

(%)

4.3

3.5

0.5

0.8

0.7

68.0

111.3

31.6

59.3

53.7

-20.0

40.0

60.0

80.0

100.0

120.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

2014A

2015A

2016A

2017E

2018E

Net debt to EBITDA

Net gearing

(x) 1.4 1.1 1.3 1.4 0.9 -0.2 0.4 0.6 0.8 1.0 1.2 1.4 1.6

Barito Pacific

BRPT:IJ | BRPT.JK

Selain itu, saham perseroan telah melonjak 33x dari Rp 59 di 23 September 2015 melaju ke titik tertingginya di Rp 1.980 (figure 35) dan memberikan return sebesar 258% dalam waktu setahun terakhir (figure 36). Kenaikan ini membuat market capitalization perseroan memiliki porsi 0,4% dari kapitalisasi pasar.

Figure 35. Pergerakan saham perseroan, 2015 - 2017

Sumber: SSI Research, Perseroan

Figure 36. Relative performances, 2014 – 2018E

Sumber: SSI Research, Perseroan

(Rp)

0

500

1,000

1,500

2,000

2,500

1/

4/

20

16

2/

4/

20

16

3/

4/

20

16

4

/4

/2

0

1

6

5

/4

/2

0

1

6

6/

4/

20

16

7/

4/

20

16

8/

4/

20

16

9/

4/

20

16

10

/4

/2

01

6

11

/4

/2

01

6

12

/4

/2

01

6

1/

4/

20

17

2/

4/

20

17

3/

4/

20

17

4/

4/

20

17

5/

4/

20

17

6/

4/

20

17

7

/4

/2

0

1

7

8/

4/

20

17

(%)

20%

83%

151%

258%

0%

50%

100%

150%

200%

250%

300%

3 months

6 months

9 months

12 months

Barito Pacific

BRPT:IJ | BRPT.JK

Inisiasi dengan rekomendasi BUY dan TP Rp 2.600

Saat ini kami memvaluasi perseroan berdasarkan porsi perseroan terhadap TPIA yang sebesar 50,2% dan belum memasukkan proyeksi Star Energy. Dengan menggunakan asumsi risk free sebesar 6,5%, premium 7,5%, beta 0,3x, terminal growth sebesar 2%, jumlah saham beredar dan struktur permodalan debt to equity 31:69%, kami

menggunakan Weighted Average Cost of Capital (WACC) sebesar 8,2% dan non-operating discount sebesar 20%, untuk melakukan penilaian saham dengan income approach atau discounted cash flow (DCF), kami mendapatkan

target price Rp 2.600, dimana merepresentasikan potensi upside sebesar 32%. Dibandingkan peers, P/E 17E BRPT

lebih tinggi namun EV/EBITDA ,masih lebih rendah. Saat ini, kami melihat pertumbuhan BRPT banyak ditopang oleh kinerja TPIA, yang memiliki ROE lebih tinggi dibanding industri (figure 38).

Adapun resiko investasi terletak pada kelancaran ekspansi perseroan serta kenaikan harga minyak yang melebihi ekspektasi.

Figure 37. DCF Valuation

Sumber: SSI Research

Figure 38. Comparables multiple

Sumber: SSI Research

DCF Calculation 2017F 2018F 2019F 2020F 2021F 2022F Terminal Value

0 1 2 3 4 5

EBIT 50.2% 217,612 240,079 259,390 223,544 369,684 401,631 409,663

Add (+) Depreciation 47,013 48,443 49,322 49,510 49,152 47,967 47,967

Less (-) Tax (54,403) (60,020) (64,848) (55,886) (92,421) (100,408) (102,416)

Less (-) Capex (287,480) (186,021) (259,831) (55,305) (15,804) (15,811) (47,967)

Changes in Working Capital 1,717 (526) (521) (2,977) (5,335) (2,089) (2,089)

FCF (75,541) 41,956 (16,487) 158,887 305,276 331,291 305,159 4,957,196 Discount factor 1.00 1.08 1.17 1.27 1.37 1.48 Present Value (75,541) 38,792 (14,094) 125,585 223,096 223,851 3,349,543 Enterprise Value 3,871,232 50.32% 50.26% 50.23% 50.33% 50.19% 50.18% 21.10% Net Debt (436,676) Equity Value 3,434,556 #Shares 13,959,785,568 Value/share (US$) 0.2

Non - operating discount 20%

Target prices 2,600 13,200 USD/IDR

Current price 1,975

Upside 32%

Name

Mkt Cap (IDR bn)

P/E

ROE (% )

Dvd 12M Yld EV/EBITDA FY1BARITO PACIFIC

27,500

15.0

14.0

-

4.7

CHANDRA ASRI PETROCHEMICAL

70,250

20.4

17.2

2.8

12.2

INDORAMA VENTURES PCL

81,710

15.4

12.9

2.1

9.9

PTT GLOBAL CHEMICAL PCL

136,510

10.7

12.4

4.7

6.9

KOREA PETRO CHEMICAL IND

21,630

7.6

17.4

1.4

5.4

LOTTE CHEMICAL CORP

165,850

6.6

20.9

1.0

4.3

HANWHA CHEMICAL CORP

67,980

6.0

16.7

1.0

7.2

TOTAL

571,430

11.7

14.9

1.9

5.7

Barito Pacific

BRPT:IJ | BRPT.JK

RESIKO INVESTASI

Fluktuasi harga minyak dapat mempengaruhi profitabilitas

Dengan nafta berkontribusi sekitar 67% dari biaya produksi, fluktuasi harga minyak yang memiliki keterkaitan dengan harga nafta, dapat mempengaruhi kinerja keuangan dan profitabilitas perseroan. Harga minyak sendiri dipengaruhi oleh kondisi permintaan dan penawaran, ketersediaan dan biaya material pengganti, level persediaan global, kebijakan fiskal dan moneter pemerintah, kebijakan negara kartel minyak seperti OPEC, jumlah sumur produksi US, keadaan makroekonomi, dan lain-lain.

Tidak terlaksananya rencana peningkatan kapasitas TPIA dan akuisisi Star Energy

Ditengah pelemahan harga minyak, adalah esensial bagi perseroan untuk berhasil melaksanakan ekspansi perseroan. Ekspansi yang bertujuan untuk meningkatkan produksi produk perseroan seperti olefin, polyolefin, styrene monomer dan butadiene berpengaruh signifikan terhadap kinerja keuangan dan operasional perseroan kedepannya. Tidak terlaksananya peningkatan kapasitas produksi perseroan, dapat berimbas penurunan prospek kinerja. Gagalnya akuisisi Star Energy juga menjadi resiko dari investasi perseroan.

Perubahan peraturan pemerintah untuk tarif impor produk polyolefin

Dengan porsi impor yang masih besar untuk produk polyolefin, pengurangan atau penghilangan tarif impor untuk produk polyolefin dapat berdampak merugikan terhadap profitabilitas perseroan dan berkurangnya pangsa pasar.

Hilangnya daya saing dan pangsa pasar akibat peningkatan persaingan usaha

Hilangnya daya saing dan pangsa pasar di Indonesia akibat peningkatan persaingan usaha baik secara global maupun domestik, dapat berdampak material dan merugikan kinerja keuangan dan prospek perseroan.

Resiko penyuplai dan pendukung kegiatan operasional

Ketersediaan nafta dan aspek penunjang dari pihak ketiga merupakan hal vital untuk keberlangsungan kegiatan operasi perseroan. Kegagalan penyuplai dan pendukung kegiatan operasional akan berdampak merugikan untuk kinerja perseroan.

Kegagalan dalam memenuhi kewajiban berdasarkan perjanjian

Dekatnya lokasi pabrik dengan konsumen dan terjaminnya pengiriman produk membuat perseroan menikmati harga jual yang lebih tinggi dibandingkan dengan kompetitor. Kegagalan pemenuhan kewajiban dapat menyebabkan hilangnya pelanggan dan berdampak merugikan kegiatan usaha, kondisi keuangan, hasil operasi dan prospek.

Kerusakan infrastruktur vital

Dengan lokasi pabrik perseroan berada di 1 daerah geografis, gangguan operasional yang diakibatkan kecelakaan atau bencana alam dalam area pabrik dapat memberikan dampak material yang merugikan terhadap kinerja operasional perseroan.

Barito Pacific

BRPT:IJ | BRPT.JKStruktur Manajemen

Dewan Komisaris 1. Prajogo Pangestu Komisaris UtamaSejak tahun 1993 menjabat sebagai Komisaris Utama. Selain itu juga pernah menjabat sebagai Komisaris PT Astra Internasional Tbk, Komisaris Utama PT Tri Polyta Indonesia Tbk.

2. Harlina Tjandinegara

Komisaris

Menjabat sebagai Komisaris sejak Juni 1993. Memulai karir sebagai Komisaris PT Barito Pacific Lumber pada tahun 1976.

3. Alimin Hamdy

Komisaris Independen

Menjabat Komisaris Independen sejak Mei 2014. Sebelumnya beliau menjabat sebagai Komisaris di PT Asuransi Tripakarta.

Dewan Direksi

1. Agus Salim Pangestu

Direktur Utama

Menjabat sebagai Direktur Utama Perseroan sejak Juni 2013. Beliau bertugas memimpin dan mengordinasikan pelaksanaan pengelolaan Perseroan.

2. Salwati Agustina

Direktur

Menjabat sebagai Wakil Direktur sejak Juni 2003. Beliau bertugas mengordinasikan pengelolaan Perseroan di bidang hukum dan juga bertindak sebagai Sekretaris Perusahaan.

3. Hengky Susanto

Direktur

Menjabat sebagai Direktur sejak Juni 2003. Beliau bertugas mengordinasikan pelaksanaan pengelolaan Perseroan di bidang keuangan dan sumber daya manusia.

Barito Pacific

BRPT:IJ | BRPT.JK

Key Financial Summary

Profit and Loss

Cash Flow

(US$ mn)

15A

16A

17E

18E

(US$ mn)

15A

16A

17E

18E

Revenues

1,406

1,961

2,266

2,447

EBIT

65

408

434

478

Cost of goods sold

1,267

1,474

1,747

1,877

Depreciation & amort.

79

93

93

94

Gross profit

139

487

519

570

Others

(42)

(88)

(296)

(325)

Operating Expenses

75

79

86

91

Working capital

(21)

23

3

(1)

Operating profit

65

408

434

478

Operating cash flow

81

437

234

246

Operating margin (%)

4.6

20.8

19.1

19.5

Net - Capital expenditure

(225)

13

(173)

(371)

EBITDA

144

501

526

573

Free cash flow

(144)

449

61

(124)

EBITDA margin (%)

10.2

25.6

23.2

23.4

Net -Borrowings

(87)

(67)

148

(27)

Other income (expenses) (30)

(28)

(36)

(37)

Equity changes

-

-

-

-Pre-tax profit

35

380

397

442

Other financing

117

(181)

132

147

Income tax - net

(30)

(100)

(105)

(116)

Financing cash flow

31

(248)

280

119

Non-controlling interest

(10)

(148)

(155)

(172)

Net - Cash flow

(114)

201

341

(5)

Net profit

(5)

132

138

153

Cash at beginning

219

105

306

648

Net profit margin (%)

(0.4)

6.7

6.1

6.3

Cash at ending

105

306

648

642

Balance Sheet

Key Ratios

(US$ mn)

15A

16A

17E

18E

(US$ mn)

15A

16A

17E

18E

Cash & ST Investment

105

306

648

642

ROE (%)

(0.7)

15.6

14.0

13.5

Receivables

53

142

163

177

ROA (%)

(0.2)

5.1

4.5

4.6

Inventories

183

202

240

258

Revenue growth (%)

(43.2)

39.5

15.5

8.0

Others

107

78

85

88

EBITDA growth (%)

29.6

249.4

5.0

8.8

Total current assets

448

729

1,136

1,165

EPS growth (%)

(36.9)

na

4.5

11.2

Net fixed assets

1,639

1,636

1,716

1,992

Interest coverage (x)

2.3

10.7

10.1

11.6

Other assets

166

206

206

206

Current ratio (x)

1.1

1.3

2.2

1.4

Total assets

2,253

2,571

3,058

3,363

Net gearing (%)

111.3

31.6

3.3

1.3

Payables

264

367

435

467

Major Assumptions

Debt

604

537

685

658

15A

16A

17E

18E

Other long term liabilities 189

218

220

220

Naphtha price (US$/mt)

64.4

46.1

55.6

58.6

Total liabilities

1,057

1,122

1,339

1,345

Olefins sales vol. (KT)

221

803

936

958

Minority interest

481

607

739

885

Polyolefins sales vol. (KT)

676

743

800

878

Total equity

715

842

980

1,133

Utilization rate (%)

58

88

92

95

DISCLAIMERS : Analyst Certification : The views expressed in this research accurately reflect the personal views of the analyst(s) about the subject securities or issuers and no part of the compensation of the analyst(s) was, is, or will be directly or indirectly related to the inclusion of specific recommendations or views in this research. The analyst(s) principally responsible for the preparation of this research has taken reasonable care to achieve and maintain independence and objectivity in making any recommendations. This document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors. Moreover, although the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Samuel Sekuritas Indonesia